Статья 72. Приобретение обществом размещенных акций \ КонсультантПлюс

Статья 72. Приобретение обществом размещенных акций

Путеводитель по корпоративным спорам. Вопросы толкования и применения ст. 72

— Форма оплаты по сделке приобретения обществом собственных акций

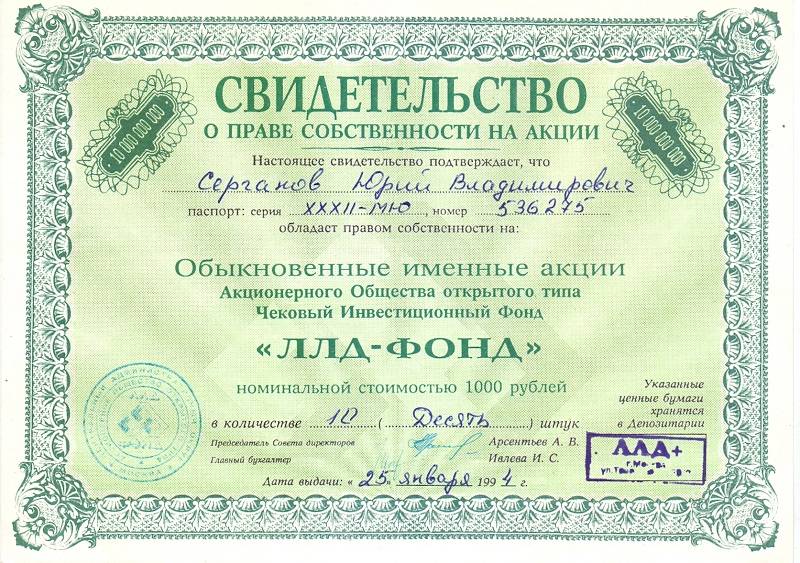

1. Общество вправе приобретать размещенные им акции по решению общего собрания акционеров об уменьшении уставного капитала общества путем приобретения части размещенных акций в целях сокращения их общего количества, если это предусмотрено уставом общества.

Общество не вправе принимать решение об уменьшении уставного капитала общества путем приобретения части размещенных акций в целях сокращения их общего количества, если номинальная стоимость акций, оставшихся в обращении, станет ниже минимального размера уставного капитала, предусмотренного настоящим Федеральным законом.

2. Общество, если это предусмотрено его уставом, вправе приобретать размещенные им акции по решению общего собрания акционеров или по решению совета директоров (наблюдательного совета) общества, если в соответствии с уставом общества совету директоров (наблюдательному совету) общества принадлежит право принятия такого решения.

(в ред. Федерального закона от 07.08.2001 N 120-ФЗ)

(см. текст в предыдущей редакции)

Общество не вправе принимать решение о приобретении обществом акций, если номинальная стоимость акций общества, находящихся в обращении, составит менее 90 процентов от уставного капитала общества.

(в ред. Федерального закона от 07.08.2001 N 120-ФЗ)

(см. текст в предыдущей редакции)

3. Акции, приобретенные обществом на основании принятого общим собранием акционеров решения об уменьшении уставного капитала общества путем приобретения акций в целях сокращения их общего количества, погашаются при их приобретении.

КонсультантПлюс: примечание.

Срок реализации собственных акций, приобретенных ПАО в 2022 г. на условиях, установленных ФЗ от 08.03.2022 N 46-ФЗ, продлен до 2 лет (ФЗ от 14.07.2022 N 292-ФЗ).

Акции, приобретенные обществом в соответствии с пунктом 2 настоящей статьи, должны быть реализованы по цене не ниже их рыночной стоимости не позднее одного года с даты их приобретения. В противном случае общее собрание акционеров должно в разумный срок принять решение об уменьшении уставного капитала общества путем погашения указанных акций.

В противном случае общее собрание акционеров должно в разумный срок принять решение об уменьшении уставного капитала общества путем погашения указанных акций.

(в ред. Федерального закона от 07.10.2022 N 381-ФЗ)

(см. текст в предыдущей редакции)

4. Решением о приобретении акций должны быть определены категории (типы) приобретаемых акций, количество приобретаемых обществом акций каждой категории (типа), цена приобретения, форма и срок оплаты, а также срок, в течение которого должны поступить заявления акционеров о продаже обществу принадлежащих им акций или отзыв таких заявлений.

Если иное не установлено уставом общества, оплата акций при их приобретении осуществляется деньгами. Срок, в течение которого должны поступить заявления акционеров о продаже обществу принадлежащих им акций или отзыв таких заявлений, не может быть менее чем 30 дней, а срок оплаты обществом приобретаемых им акций не может быть более чем 15 дней с даты истечения срока, предусмотренного для поступления или отзыва указанных заявлений. Цена приобретения обществом акций определяется в соответствии со статьей 77 настоящего Федерального закона.

Цена приобретения обществом акций определяется в соответствии со статьей 77 настоящего Федерального закона.

Каждый акционер — владелец акций определенных категорий (типов), решение о приобретении которых принято, вправе продать указанные акции, а общество обязано приобрести их. В случае, если общее количество акций, в отношении которых поступили заявления об их продаже обществу, превышает количество акций, которое может быть приобретено обществом с учетом ограничений, установленных настоящей статьей, акции приобретаются у акционеров пропорционально заявленным требованиям.

(п. 4 в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

5. Не позднее чем за 20 дней до начала срока, в течение которого должны поступить заявления акционеров о продаже принадлежащих им акций или отзыв таких заявлений, общество обязано уведомить акционеров — владельцев акций определенных категорий (типов), решение о приобретении которых принято. Уведомление должно содержать сведения, указанные в абзаце первом пункта 4 настоящей статьи. Уведомление доводится до сведения акционеров — владельцев акций определенных категорий (типов), решение о приобретении которых принято, в порядке, установленном для сообщения о проведении общего собрания акционеров.

Уведомление доводится до сведения акционеров — владельцев акций определенных категорий (типов), решение о приобретении которых принято, в порядке, установленном для сообщения о проведении общего собрания акционеров.

(п. 5 в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

6. Исключен. — Федеральный закон от 07.08.2001 N 120-ФЗ.

(см. текст в предыдущей редакции)

7. Совет директоров (наблюдательный совет) общества не позднее чем через пять дней со дня окончания срока, в течение которого должны поступить заявления акционеров о продаже принадлежащих им акций или отзыв таких заявлений, утверждает отчет об итогах предъявления акционерами заявлений о продаже принадлежащих им акций, в котором должны содержаться сведения о количестве акций, в отношении которых поступили заявления об их продаже, и количестве, в котором они могут быть приобретены обществом.

(п. 7 введен Федеральным законом от 29.06.2015 N 210-ФЗ)

8. В части, не урегулированной настоящей статьей, к отношениям, связанным с приобретением обществом собственных акций и осуществлением акционерами права продать принадлежащие им акции, применяются правила, установленные статьей 76 настоящего Федерального закона.

(п. 8 введен Федеральным законом от 29.06.2015 N 210-ФЗ)

Alibaba оправляется после нескольких лет неудач: стоит ли покупать акции компании

В I квартале Alibaba отчиталась о высокой выручке, положительных операционных результатах и существенном росте числа пользователей. После череды судов и давления со стороны китайских регуляторов акции Alibaba начинают расти. Однако противостояние Китая и США, а также отсутствие прогнозов на будущее не дадут инвесторам расслабиться, предупреждают аналитикиЧто случилось

Акции крупнейшего китайского онлайн-ретейлера Alibaba после выхода отчетности компании за I квартал 2022 года выросли почти на 15%, до $94,5 млрд.

Выручка Alibaba составила $32 млрд, увеличившись на 9% по сравнению с прошлым годом. Наибольшую долю заработка принесли сервисы электронной коммерции внутри страны (платформы Taobao и Tmall) — $22 млрд, еще $3 млрд пришлось на облачные услуги компании и $1,6 млрд — на сегмент местных потребительских услуг (в него входит сервис по доставке еды Ele.

Операционная прибыль компании в 2022 году составила $2,6 млрд — I квартал 2021-го компания закончила с операционным убытком более чем $1 млрд. В то же время скорректированная EBITDA компании снизилась на 30%, до $2,5 млрд, а чистый убыток составил $2,56 млрд. Это «бумажный» убыток от инвестиций в акции публичных компаний, указано в отчетности. Если исключить этот эффект, то заметно, что динамика операционного бизнеса положительная, а выручка — выше консенсус-прогноза, отмечает аналитик и руководитель исследований «Тинькофф Инвестиций» Кирилл Комаров. Вычитать подобный эффект при анализе показателей у компаний с крупными инвестиционными вложениями в публично торгуемые компании — стандартная практика, добавляет управляющий активами «Система Капитал» Дмитрий Терпелов.

Рекордным стало количество активных ежегодных пользователей Alibaba Group — 1,3 млрд человек. Из них 1 млрд — это пользователи из Китая, что также рекордный показатель для компании. Международное направление компании, которое включает компании Lazada, AliExpress, Trendyol и Daraz, за последний год обслужило 305 млн активных пользователей. Объем оборота товаров (GMV — Gross Merchandise Value) международного направления за год составил $54 млрд.

Из них 1 млрд — это пользователи из Китая, что также рекордный показатель для компании. Международное направление компании, которое включает компании Lazada, AliExpress, Trendyol и Daraz, за последний год обслужило 305 млн активных пользователей. Объем оборота товаров (GMV — Gross Merchandise Value) международного направления за год составил $54 млрд.

Стандартного прогноза на будущий год компания не дала — Alibaba сообщила, что с середины марта ее китайский бизнес «серьезно пострадал» из-за эпидемии коронавируса. Учитывая неопределенности, которые вносит пандемия, пока компания воздерживается от прогнозов.

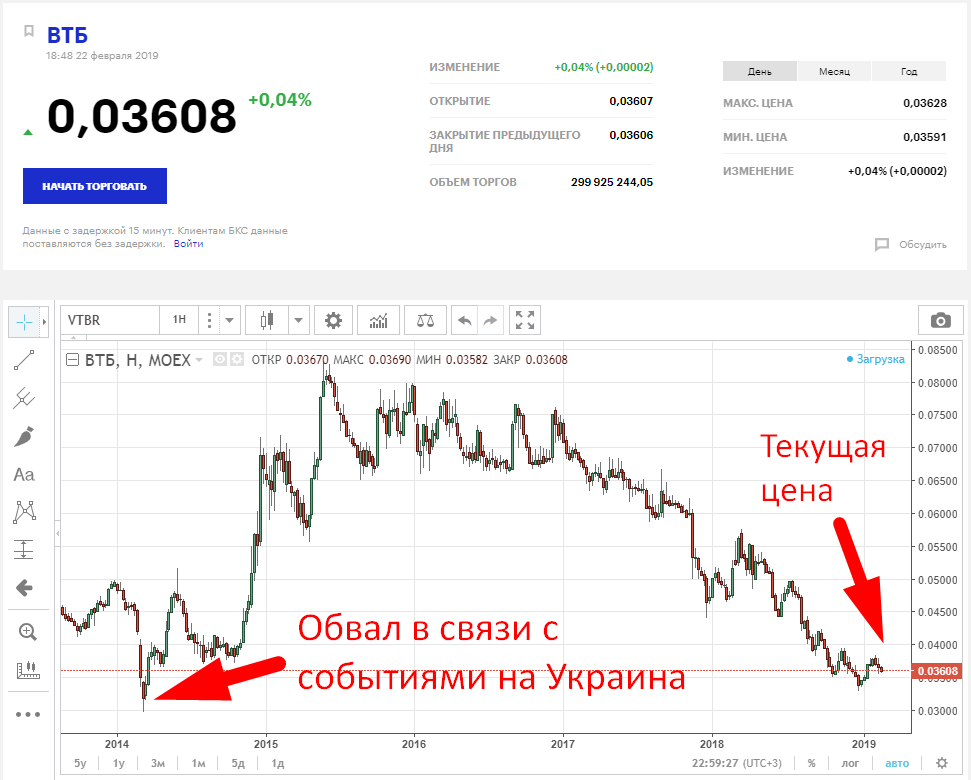

Котировки BABA от TradingView

Крупным планом

Alibaba — один из крупнейших китайских онлайн-игроков, который больше всех пострадал от давления на технологические компании со стороны властей Китая. Это понизило капитализацию компании на миллиарды долларов.

Это понизило капитализацию компании на миллиарды долларов.

Пекин начал антимонопольное расследование в отношении Alibaba в ноябре 2020 года. Компанию подозревали в том, что она заставляет партнеров отказываться от сотрудничества с ее конкурентами. В апреле 2021 года расследование завершилось: регулятор наложил на Alibaba рекордный антимонопольный штраф в размере $2,8 млрд. Кроме того, в ноябре 2020 года компании пришлось отказаться от проведения IPO своей финтех-дочки Ant Group, в ходе которого планировалось привлечь рекордные $34 млрд. Размещение пришлось отменять за два дня до запланированной даты, официально — из-за изменений регуляторных требований, по информации СМИ — из-за неосторожных высказываний основателя Alibaba Джека Ма в адрес китайской финансовой системы. В итоге Alibaba договорилась с регулирующими органами о том, что Ant станет финансовым холдингом и будет подчиняться тем же требованиям, что и банки.

В октябре 2020 года акции компании достигли рекордной стоимости $309, однако с тех пор лишь теряли в цене. За почти два года Alibaba потеряла 69% от пиковой стоимости, и сейчас ее акции торгуются на уровне 2017 года. Стабильности акциям компании не добавлял и риск делистинга с Нью-Йоркской биржи, который был возможен, если бы Комиссия по ценным бумагам и биржам США не получила доступ к аудиту компании.

За почти два года Alibaba потеряла 69% от пиковой стоимости, и сейчас ее акции торгуются на уровне 2017 года. Стабильности акциям компании не добавлял и риск делистинга с Нью-Йоркской биржи, который был возможен, если бы Комиссия по ценным бумагам и биржам США не получила доступ к аудиту компании.

Для инвестора

Alibaba — тот случай, когда ожидания инвесторов были настолько низкими, что даже небольшого позитива в финансовой отчетности хватило для отскока, объясняет аналитик «Финам» Сергей Кауфман. Кроме того, выход положительной отчетности компании совпал с ралли акций IT-сектора в этот день, которое во многом обусловлено отскоком от локальных минимумом индексов и хорошей отчетностью некоторых ретейлеров вчера, добавляет аналитик «Тинькофф Инвестиций» Кирилл Комаров. Так, в четверг вышел положительный отчет крупного американского ретейлера Costco.

В «Финаме» ожидают, что следующий квартал для Alibaba окажется сложнее прошедшего из-за замедления экономики Китая после серии локдаунов, но потом результаты компании могут продолжить улучшаться — власти Китая планируют стимулировать экономический рост фискальными и монетарными мерами. По подсчетам Bloomberg, страна вольет в экономику $5,3 трлн. На этом фоне Alibaba может повысить прибыльность своего основного направления электронной коммерции, а также продолжить развивать сегмент облачных вычислений.

Многие инвестбанки уже пересматривают свои взгляды на акции Alibaba, видя их дешевизну, единственный фактор, который мешает росту, — геополитика, уверен Комаров из «Тинькофф Инвестиций».

В «Финаме» также позитивно смотрят на акции Alibaba, хотя признают, что их последняя установленная целевая цена $250,6 за акцию нуждается в пересмотре в сторону понижения. «Велес капитал» установил целевую цену $212 за акцию, однако объясняет, что при определении цены ориентируется на средние мультипликаторы компании за последние несколько лет.

К вопросу приобретения акций для долгосрочного инвестирования стоит вернуться позже, по мере появления признаков улучшения экономической ситуации в Китае, отмечает эксперт по фондовому рынку «БКС Мир инвестиций» Никита Покровский. Наиболее вероятным сценарием на ближайшие полгода он считает движение цены внутри диапазона $90–115 за одну депозитарную расписку Alibaba.

Equity Trading — Fidelity

*Риски инвестирования в VIE включают: Отсутствие реального владения активами — VIE не представляют права собственности в компании, как акции. В случае банкротства владельцы VIE могут не иметь права на активы базовой фирмы; Корпоративное управление. Поскольку акции в компании с переменной долей участия обычно не влекут за собой реальных прав голоса, владельцы структур VIE могут иметь ограниченное влияние на вопросы корпоративного управления; Правовые и нормативные положения. Исторически сложилось так, что структуры VIE не были хорошо проверены в суде. В будущем существует риск того, что иностранные суды, регулирующие органы или правительства могут признать их недействительными.

Иностранные инвестиции связаны с большими рисками, чем инвестиции в США, включая политические и экономические риски и риск колебаний валютных курсов, все из которых могут быть увеличены на развивающихся рынках.

Изменения стоимости недвижимости или экономических условий могут иметь положительное или отрицательное влияние на эмитентов в сфере недвижимости.

Привилегированные ценные бумаги подвержены процентному риску. (По мере роста процентных ставок цены на привилегированные ценные бумаги обычно падают, и наоборот. Этот эффект обычно более заметен для долгосрочных ценных бумаг.) Привилегированные ценные бумаги также имеют кредитный риск и риск дефолта как для эмитентов, так и для контрагентов, риск ликвидности и, , риск вызова. Выплаты дивидендов или процентов по привилегированным ценным бумагам могут быть переменными, быть приостановленными или отсроченными эмитентом в любое время, а пропущенные или отсроченные платежи могут не выплачиваться в будущем. Если платежи приостановлены или отсрочены эмитентом, отложенный доход может по-прежнему подлежать налогообложению. Для получения более подробной информации обратитесь к своему налоговому консультанту. Большинство привилегированных ценных бумаг имеют функции отзыва, которые позволяют эмитенту выкупать ценные бумаги по своему усмотрению в определенные даты, а также при наступлении определенных событий.

Закрытые фонды подвержены риску, связанному с их базовыми активами и инвестиционной стратегией. В отличие от открытых фондов, закрытые фонды торгуются на бирже по цене, которая часто является дисконтом к стоимости их чистых активов (СЧА). Рыночная цена может испытать периоды повышенной волатильности из-за неликвидности рынка и фондов и использования кредитного плеча.

Рыночная цена может испытать периоды повышенной волатильности из-за неликвидности рынка и фондов и использования кредитного плеча.

Паевой трастовый фонд — это термин, используемый для описания определенного типа инвестиционной структуры, которая обычно представляет собой единицу собственности в объединенных инвестициях или товариществе с ограниченной ответственностью, или основную долю товарищества с ограниченной ответственностью.

Товарищества считаются сквозными субъектами для целей налогообложения и, следовательно, имеют особые налоговые особенности. Если вы являетесь владельцем паев товарищества, вы, как правило, рассматриваетсяе как партнер для целей налогообложения, и вам будет выдана Форма K-1 (Форма 1065), а не Форма 1099 для использования при заполнении вашей налоговой декларации. В нем указана доля партнера в доходах, отчислениях, кредитах и т. д. Некоторые партнерства могут принять решение об уплате налога в качестве корпорации в США и предоставить форму 1099. а не График К-1. Дополнительные сведения о налоговом режиме см. на веб-сайте партнерства, в документах SEC или в последнем отчете акционеров.

а не График К-1. Дополнительные сведения о налоговом режиме см. на веб-сайте партнерства, в документах SEC или в последнем отчете акционеров.

Большое количество паевых фондов работает в сфере сырьевых товаров, природных ресурсов, недвижимости и финансовых услуг. Другие паевые трастовые фонды обычно представляют собой долю собственности в инвестиционном фонде недвижимости (REIT).

Фондовые рынки нестабильны и могут значительно колебаться в зависимости от компании, отрасли, политических, нормативных, рыночных или экономических событий. Инвестирование в акции связано с рисками, включая потерю основной суммы.

Неликвидность — это неотъемлемый риск, связанный с инвестированием в недвижимость и REIT. Нет никакой гарантии, что эмитент REIT будет поддерживать вторичный рынок для своих акций, и выкуп может быть по цене, которая больше или меньше первоначальной цены. Изменения стоимости недвижимости или экономический спад могут оказать существенное негативное влияние на эмитентов в сфере недвижимости.

Прежде чем инвестировать, рассмотрите инвестиционные цели фонда, риски, сборы и расходы. Свяжитесь с Fidelity для получения проспекта или, если имеется, краткого проспекта, содержащего эту информацию. Прочтите внимательно.

612288.2.2

IPO (первичное размещение акций) — Fidelity

Мы установили отношения с Credit Suisse, Kohlberg Kravis Roberts & Co. (KKR) и другими андеррайтерами, чтобы предложить доступ к новым предложениям акций.

Просмотр календаря IPO

Просматривайте предстоящие предложения, загружайте проспекты и запрашивайте участие в размещении.

Новые выпуски акций

| ИПО | Процесс, который компания использует для продажи своих первых акций населению до того, как акции будут проданы на какой-либо бирже, по цене, определяемой ведущим андеррайтером |

| Дополнительное предложение | Выпуск акций компанией после ее первичного публичного предложения |

| Вторичное предложение | Публичная продажа ранее выпущенных ценных бумаг, принадлежащих крупным инвесторам, обычно корпорациям или учреждениям |

Квалификационные требования*

Клиенты, отвечающие одному из следующих критериев активов, сделок или отношений, имеют право подать заявку на участие:

Торговые активы | 100 000 долларов США для участия в традиционных IPO, спонсируемых KKR, последующих размещениях и вторичных размещениях | 500 000 долларов США для участия в традиционных IPO, спонсируемых Credit Suisse и другими андеррайтерами |

Отношения счетов | Участие в одной из следующих услуг: Группа частных клиентов Fidelity ® | |

О IPO, доступных через Fidelity

Мы можем предоставить доступ к широкому спектру IPO благодаря нашим отношениям с инвестиционными банками, которые гарантируют IPO и выделяют часть акций Fidelity Brokerage Services.