Форма ОС 1 — правила заполнения документа

В любой крупной коммерческой структуре обязательно есть в собственности и, следовательно, в бухгалтерском балансе, активно используемые, основные средства. В балансе коммерческой организации они отражены в стоимостном эквиваленте, то есть в рублях.

Немного теории

Основные средства являются активами коммерческой структуры, которые необходимы для получения максимальной выгоды в деятельности.

Примером может служить токарный станок в фирме по производству запчастей. Если предприятие не ведет производственную деятельность, то можно сказать, что основные средства здесь — это материальные активы, способствующие осуществлению коммерческой деятельности.

Срок оптимальной эксплуатации, так называемый срок полезного использования, данного материального должен составлять не меньше, чем один календарный год. Из этих цифр складываются амортизационные группы, такие важные в учете для правильного ведения расчетов по ОС.

Когда использовать факт формы ОС- 1?

Акт приема-передачи ОС-1 является формой, утвержденной приказом Госкомстата РФ от 2003 года. Полное название – «Акт о приеме-передаче объекта основных средств (кроме зданий и сооружений)». Как становится ясно из наименования, указанная форма не применяется для работы со зданиями и сооружениями.

Утвержденный документ применяется при работе только с одним активом. Использование осуществляется в следующие моменты:

- Организация создала материальный актив, который предполагается использовать как ОС для нужд фирмы, и соответственно, с вводом в эксплуатацию;

- Когда нужно передать сторонней организации, имеющееся в собственности ОС, а также по окончанию срок использования.

Форма не используется в отдельных случаях, когда Законодательством РФ предусмотрены другие документы.

При поступлении, никогда ранее не использовавшееся в деятельности, а также приобретенное за плату, то заводится новый бланк ОС-1, куда вносятся необходимые данные. В случае, если материальный актив был передан от стороннего юридического лица, а также который использовался ранее, то при передаче уже есть готовый акт. Этот документ требует внесения оставшихся данных организацией-получателем.

Главная задача — документально утвердить, закрепить факт передачи, получения или принятия к учету материального актива. Стоит отдельно выделить, что фирма вправе самостоятельно утвердить новый бланк для своей работы.

По окончании сделки продажи ОС, а также оформления подписями и печатями акта – материальный актив переходит в собственность приобретателю. В этот момент оно одновременно списывается с баланса фирмы продавца, и принимается на балансовый учет нового собственника.

В этот момент оно одновременно списывается с баланса фирмы продавца, и принимается на балансовый учет нового собственника.

Основное средство может быть получено предприятием следующим образом:

- при совершении таких операций, как купля-продажа или обмен;

- путем безвозмездной передачи для использования;

- путем приобретения по окончанию договора лизинга;

- за плату – как наличного, так и безналичного характера;

- в случае самостоятельного создания на производстве, возможностями своего предприятия.

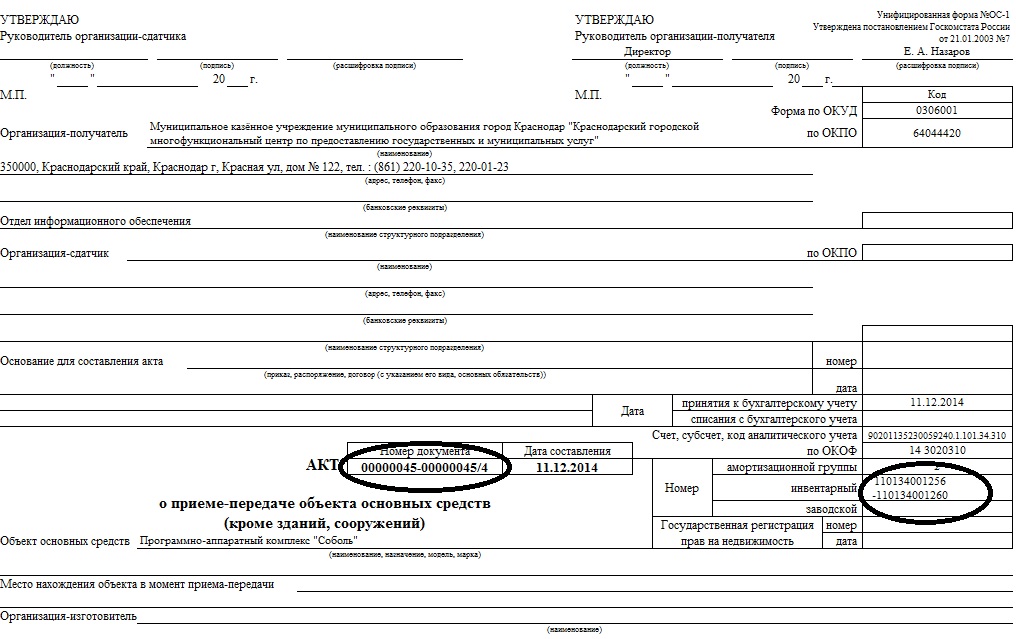

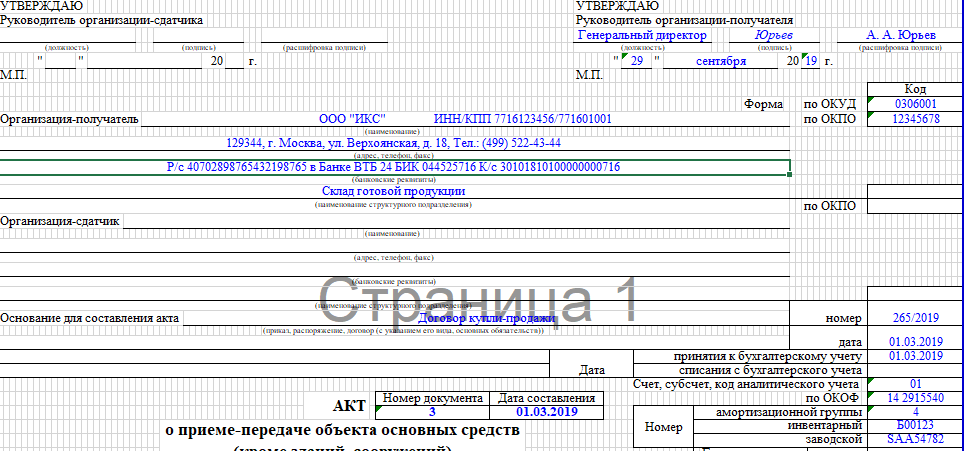

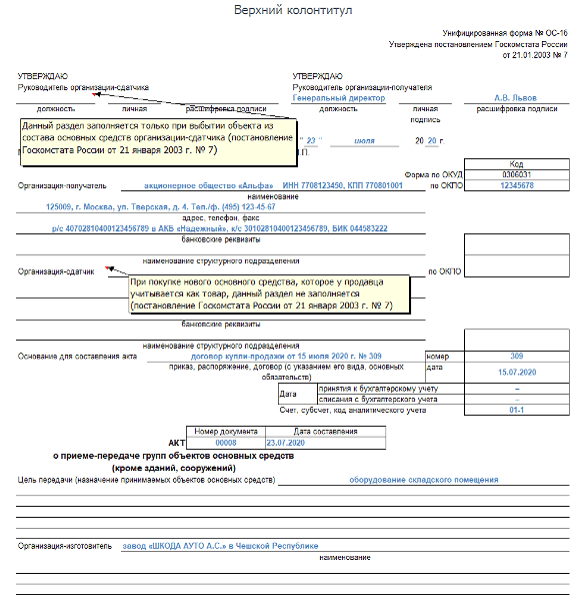

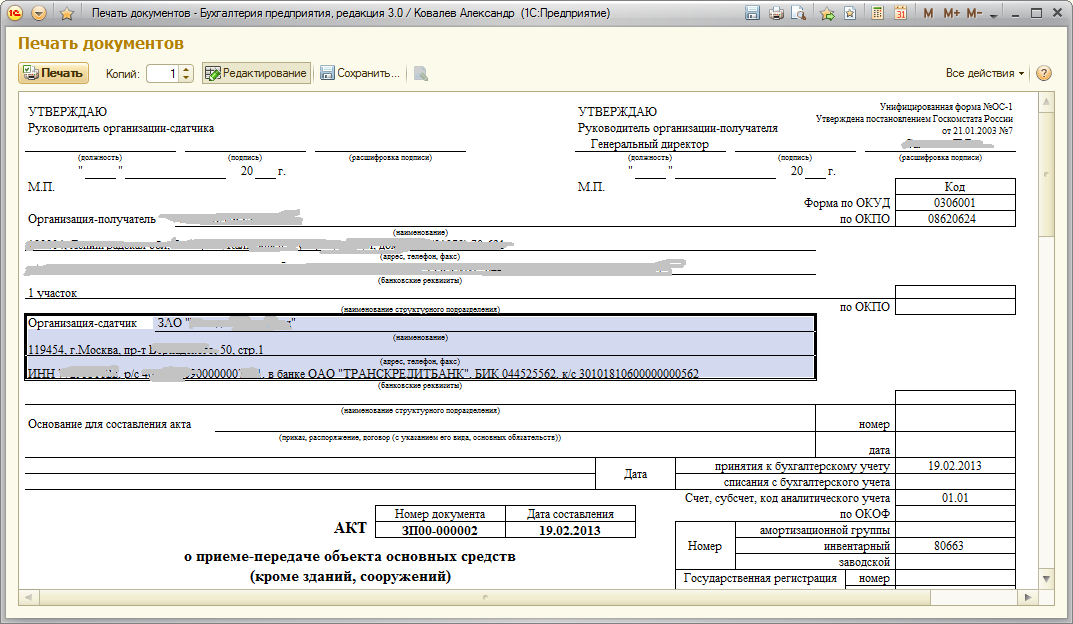

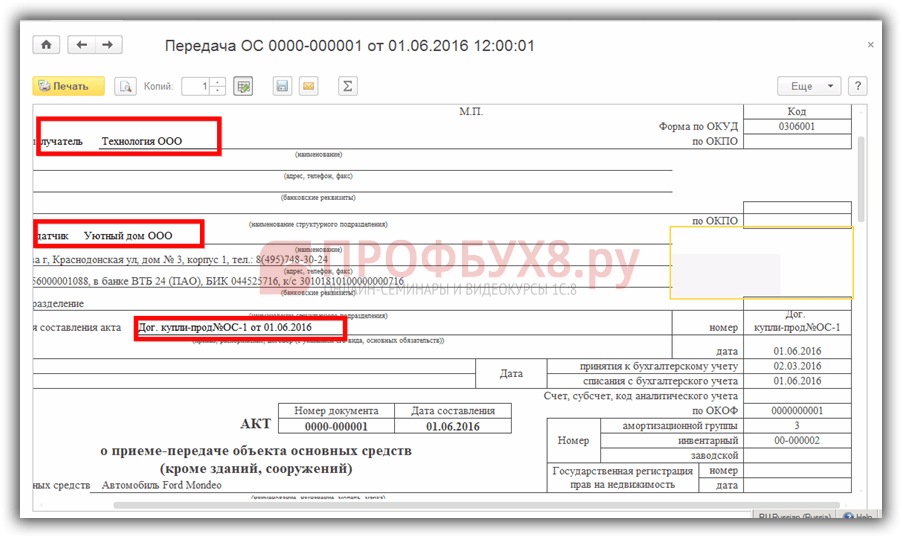

Утвержденная форма OC-1 – образец заполнения

Документ поделен на три раздела, на которых указываются все необходимые данные. В случае если принимается на учет новое ОС, то есть следующий регламент по заполнению.

В первом разделе заполняются данные о покупателе и продавце. Если материальный актив куплен в рознице, то не всегда есть полные сведения о фирме, где был приобретен товар. В связи с этим, в поле «Организация-сдатчик» ставится «—-». С полем «Организация-получатель» проблем не будет – это данные организации. «Основание для составления акта» — это, например договор по проведению сделки купли или продажи.

С полем «Организация-получатель» проблем не будет – это данные организации. «Основание для составления акта» — это, например договор по проведению сделки купли или продажи.Во второй раздел вносятся данные по ОС. Наименование, амортизационная группа, счет постановки на учет и прочие коды. С этим вопросов у бухгалтера не будет. Также здесь отражаются данные по стоимости и сведения об эксплуатации в момент совершения передачи объекта. Второй лист состоит из трех разделов.

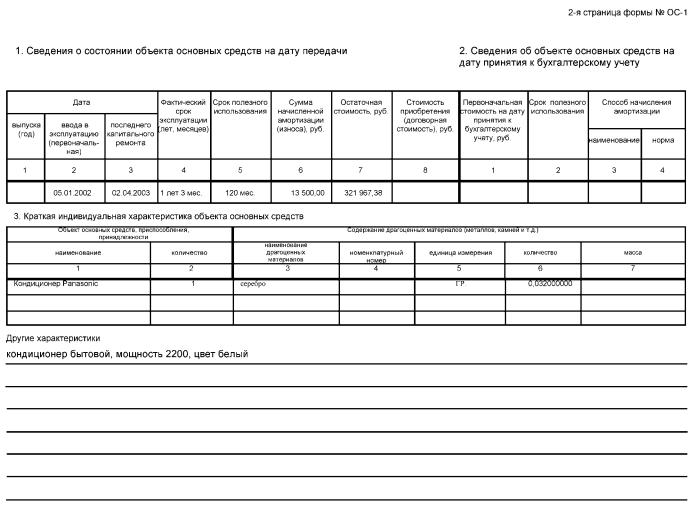

Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи». Его необходимо заполнять только в случае, если объект материального актива ранее использовался по назначению. В графе о фактическом сроке использования – указывают период полезного срока использования ОС. При этом следует учесть, что амортизация также должна была быть начислена за весь период использования. В графу

«Сумма начисленной амортизации» и указываются эти цифры. Графа «остаточная стоимость» представляет собой разницу между столбцами «Стоимость приобретения» и «Начисленной амортизацией».

Раздел 2 «Сведения об объекте основных средств на дату» заполняется в случае поступления основного средства в организацию. «Первоначальная стоимость» — это покупная стоимость за вычетом НДС, но включая все дополнительные расходы, например, транспортные, или расходы, связанные с постановкой на учет в ГАИ. «Срок полезного использования» — определяется как разница между общим сроком и временем нахождения в эксплуатации.

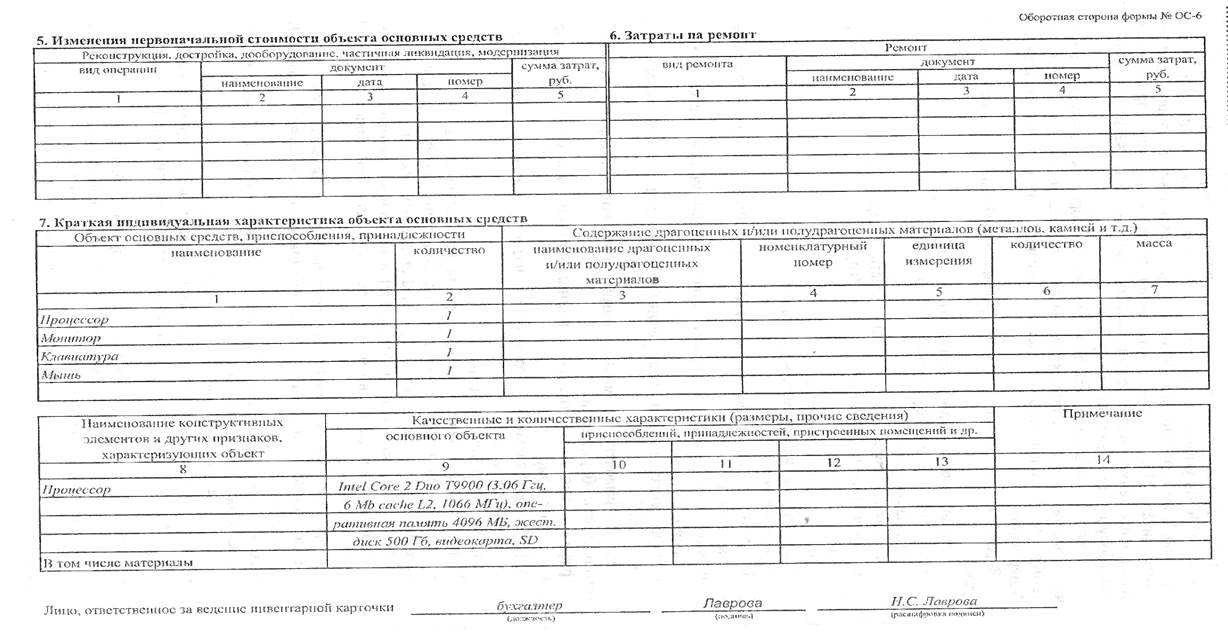

Раздел 3 «Краткая индивидуальная характеристика объекта основных средств» — это раздел для указания особенностей объекта.

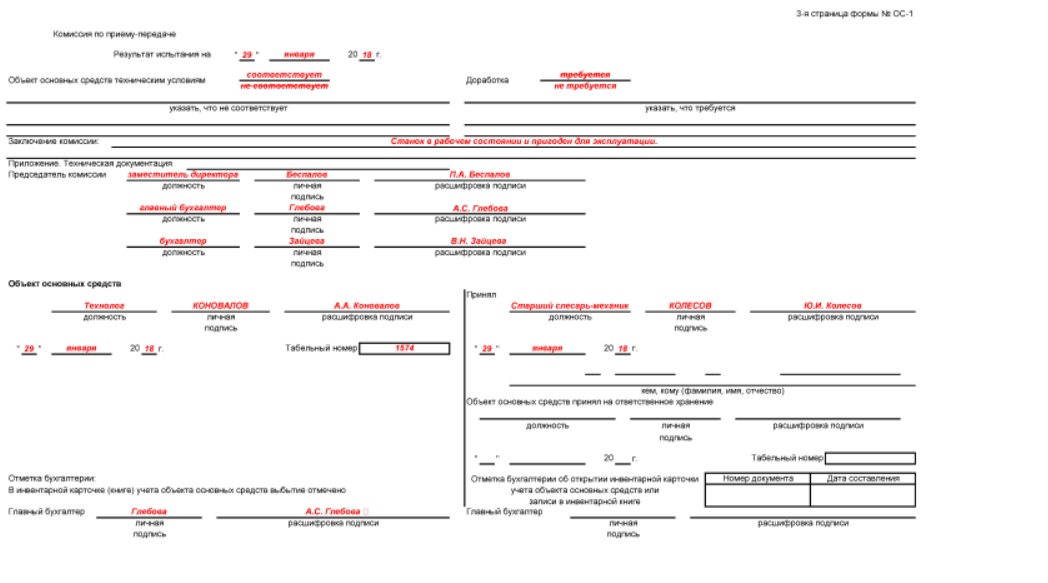

Третья страница содержит данные о заключении комиссии и подписи передающей и принимающей стороны. Обязательны печати организаций.

Грамотному бухгалтеру не составит труда произвести заполнение данного документа. В случае, если не будет хватать какой-то информации, Налоговая организация при проверке не будет наказывать за это. Основным требованием является – оформление акта приема-передачи по форме установленного образца.

Нюансы заполнения формы ОС-1

На третьей страницы формы необходимо проставлять со стороны организации-сдатчика данные, что выбытие отражено в записях инвентарной карточки объекта. Со своей стороны принимающая сторона ставит отметку о том, что на объект открыта инвентарная карта.

Со своей стороны принимающая сторона ставит отметку о том, что на объект открыта инвентарная карта.

На второй странице в характеристиках необходимо указывать наличие в составе драгоценных металлов, при условии, что они присутствуют.

Если организация при работе с данным объектом является лизингополучателем, то обязательно нужно указать, что ввод объекта в эксплуатацию осуществляется на основании договора лизинга.

В случае проведения сделки между сторонами, расчеты которой осуществляются в иностранной валюте, то обязательным требованием является указание курса Центрального банка на момент совершения сделки. Расчет стоимости приобретения ведется исходя из указанного курса.

Сколько экземпляров акта необходимо делать?

При условии передачи основного средства от одного юридического лица другому следует составлять документ в двух экземплярах. Чтобы каждая сторона имела на руках необходимую первичную документацию. Ведь именно на основании подписанных данных актов будет производиться списание с баланса одной фирмы и постановка на балансовый учет второй организацией.

В ситуации, если фирмой покупается объект, который для продавца выступает как товаром, то используется только один экземпляр данного документа. Требуется приложить всю документацию на технические данные, которая шла в комплекте с приобретенным товаром.

Если организация самостоятельно своими силами и мощностями создала объект основных средств, то также составляется один экземпляр акт на момент создания ОС.

Графа об утверждении акта не заполняется в том случае, если производится покупка или создание объекта материального актива.

Как выглядит форма договора аренды нежилого имущества? Тут вы сможет скачать образцы.

Здесь полностью расписана форма трудового договора с работником и правила оформления документа.

Чтобы правильно составить форму договора купли-продажи квартире, изучите эту статью.

Дополнения

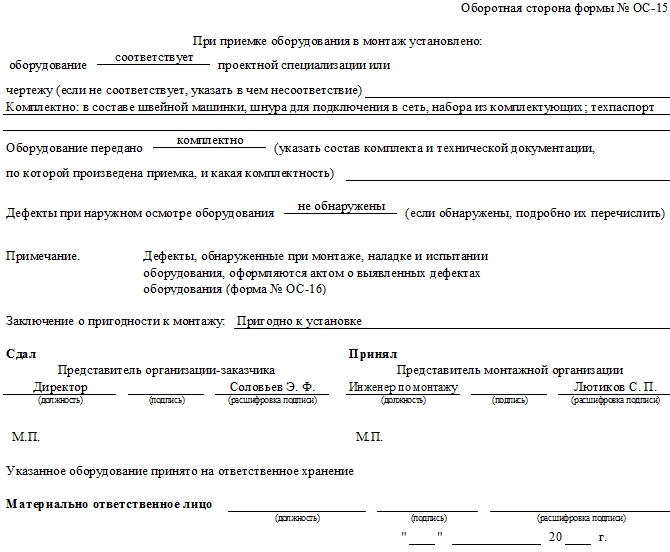

К срокам по составлению документации относится при покупке, передачи объекта – момент по совершению сделки. В случае если ОС требует дополнительных манипуляций, например, монтажа, испытаний – сроком является момент ввода в эксплуатацию.

В случае если ОС требует дополнительных манипуляций, например, монтажа, испытаний – сроком является момент ввода в эксплуатацию.

Налоговые инспекции могут выставить штраф только в случае, если данный акт отсутствует на предприятии. За неверное или неточное его заполнение штрафом никто не выставит. Данные недочеты не являются грубыми нарушениями.

Тщательно изучив данный материал, бухгалтер без проблем справится с задачей по оформлению акта-приема передачи основных средств.

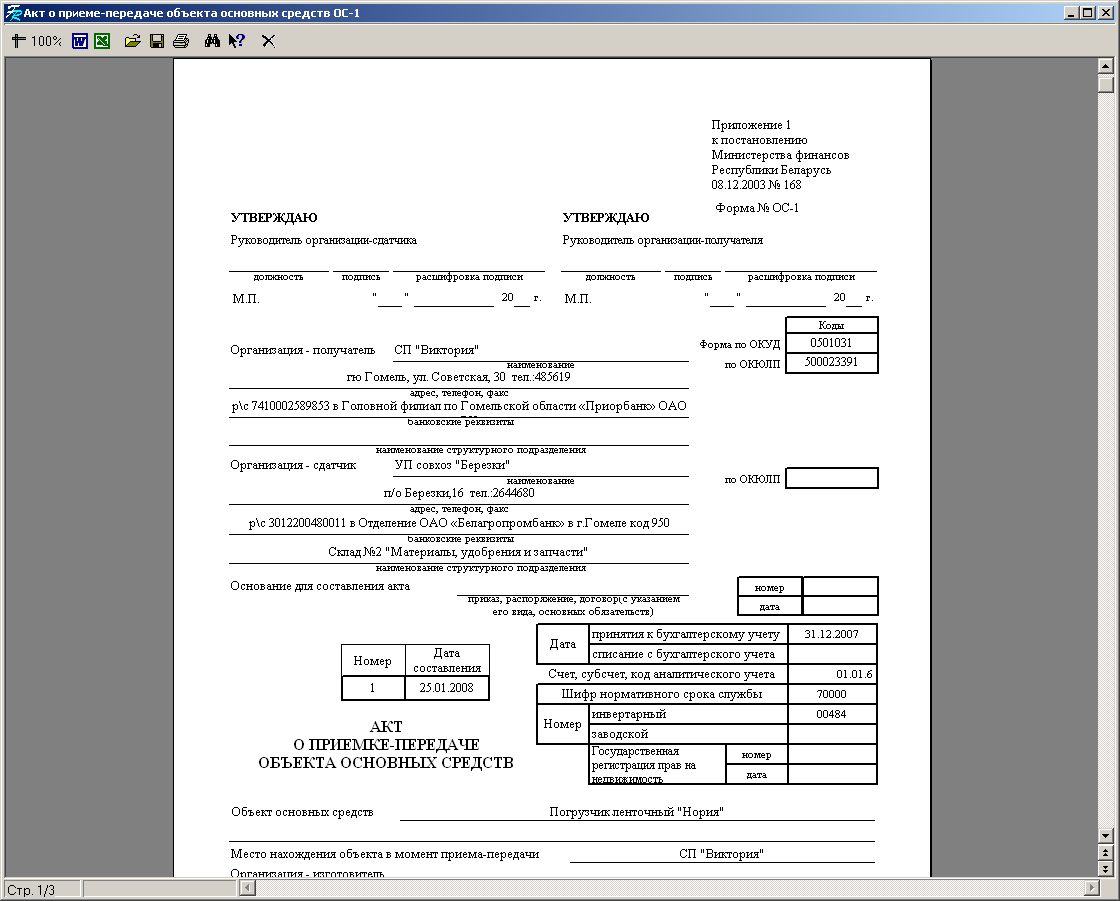

О порядке заполнения акта о приеме-передаче основных средств и акта о приеме-передаче нематериальных активов

УТВЕРЖДЕНО

Постановление Министерства финансов Республики Беларусь

22.04.2011 № 23

ИНСТРУКЦИЯ

О ПОРЯДКЕ ЗАПОЛНЕНИЯ АКТА О ПРИЕМЕ-ПЕРЕДАЧЕ ОСНОВНЫХ СРЕДСТВ И АКТА О ПРИЕМЕ-ПЕРЕДАЧЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

- Настоящая Инструкция определяет порядок заполнения организациями форм первичных учетных документов – акта о приеме-передаче основных средств и акта о приеме-передаче нематериальных активов.

- Акт о приеме-передаче основных средств и акт о приеме-передаче нематериальных активов заполняются организацией, передающей числящиеся в бухгалтерском учете объекты основных средств и нематериальных активов (далее – организация-сдатчик), и (или) организацией, принимающей к бухгалтерскому учету объекты основных средств и нематериальных активов (далее – организация-получатель).

- Стоимостные показатели в акте о приеме-передаче основных средств и акте о приеме-передаче нематериальных активов отражаются в белорусских рублях.

- Строка «Государственная регистрация права на недвижимое имущество» акта о приеме-передаче основных средств заполняется в случаях, когда объект основных средств является недвижимым имуществом.

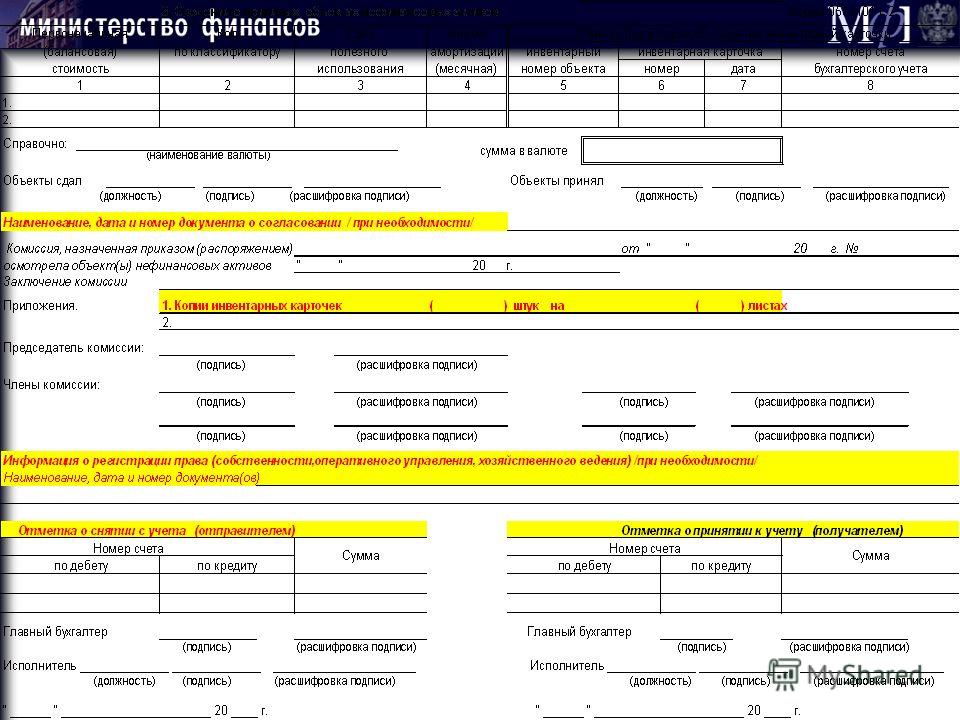

- В разделе «Справочно» акта о приеме-передаче основных средств указываются:

- в строке «Участники долевой собственности» – сведения об участниках долевой собственности, если объект основных средств находится в собственности нескольких организаций, а также их доли в процентах в праве общей собственности;

- в строке «Иностранная валюта» – наименование иностранной валюты, официальный курс белорусского рубля по отношению к соответствующей иностранной валюте, устанавливаемый Национальным банком Республики Беларусь на дату утверждения руководителем организации-получателя акта о приеме-передаче основных средств, если объект основных средств приобретается за иностранную валюту.

- Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи» акта о приеме-передаче основных средств заполняется организацией-сдатчиком при отчуждении на возмездной либо безвозмездной основе организации-получателю объекта основных средств, бывшего в эксплуатации.

- в графе 1 – дата выпуска (создания) или приобретения объекта основных средств;

- в графе 2 – дата ввода в эксплуатацию объекта основных средств;

- в графе 3 – фактический срок эксплуатации объекта основных средств с даты ввода его в эксплуатацию в количестве лет и месяцев;

- в графе 4 – первоначальная стоимость объекта основных средств на дату его выпуска (создания) или приобретения с учетом проведенных переоценок;

- в графе 5 – сумма накопленной амортизации объекта основных средств за фактический срок его эксплуатации;

- в графах 6–9 – стоимость передаваемого объекта основных средств без налога на добавленную стоимость, ставка налога на добавленную стоимость, сумма налога на добавленную стоимость, стоимость передаваемого объекта основных средств с учетом налога на добавленную стоимость.

- 7. Раздел 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» акта о приеме-передаче основных средств заполняется организацией-получателем в своем экземпляре.

- в графе 1 – первоначальная стоимость объекта основных средств, определяемая в соответствии с законодательством на дату принятия его к бухгалтерскому учету;

- в графах 2–4 – срок полезного использования объекта основных средств, способ начисления амортизации и норма в годах, определяемые в соответствии с законодательством.

- Раздел 3 «Краткая индивидуальная характеристика объекта основных средств» акта о приеме-передаче основных средств заполняется организацией-получателем в своем экземпляре на основании проектно-сметной документации, технического паспорта и иных документов, содержащих информацию об индивидуальной характеристике объекта основных средств.

- В разделе «Справочно» акта о приеме-передаче нематериальных активов в строке «Иностранная валюта» указываются наименование иностранной валюты, официальный курс белорусского рубля по отношению к соответствующей иностранной валюте, устанавливаемый Национальным банком Республики Беларусь на дату утверждения руководителем организации-получателя акта о приеме-передаче нематериального актива, если нематериальный актив приобретается за иностранную валюту.

- Раздел 1 «Сведения о состоянии объекта нематериальных активов на дату передачи» акта о приеме-передаче нематериальных активов заполняется организацией-сдатчиком при отчуждении на возмездной либо безвозмездной основе организации-получателю объекта нематериальных активов, находившегося в использовании.

- в графе 1 – дата создания или приобретения объекта нематериальных активов;

- в графе 2 – дата начала использования объекта нематериальных активов;

- в графе 3 – фактический срок использования объекта нематериальных активов в количестве лет и месяцев;

- в графе 4 – первоначальная стоимость объекта нематериальных активов на дату его создания или приобретения;

- в графе 5 – сумма накопленной амортизации за фактический срок использования объекта нематериальных активов;

- в графах 6–9 – стоимость передаваемого объекта нематериальных активов без налога на добавленную стоимость, ставка налога на добавленную стоимость, сумма налога на добавленную стоимость, стоимость передаваемого объекта нематериальных активов с учетом налога на добавленную стоимость.

- Раздел 2 «Сведения об объекте нематериальных активов на дату принятия к бухгалтерскому учету» акта о приеме-передаче нематериальных активов заполняется организацией-получателем в своем экземпляре.

- в графе 1 – первоначальная стоимость объекта нематериальных активов, определяемая в соответствии с законодательством на дату принятия его к бухгалтерскому учету;

- в графах 2–4 – срок полезного использования объекта нематериальных активов, способ начисления амортизации и норма в годах, определяемые в соответствии с законодательством.

- В строке «Другие характеристики» акта о приеме-передаче нематериальных активов организацией-получателем указывается дополнительная информация об индивидуальной характеристике объекта нематериальных активов.

Индивидуальные предприниматели при заполнении форм первичных учетных документов – акта о приеме-передаче основных средств и акта о приеме-передаче нематериальных активов – вправе руководствоваться настоящей Инструкцией.

В разделе 1 «Сведения о состоянии объекта основных средств на дату передачи» акта о приеме-передаче основных средств указывается:

В разделе 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» акта о приеме-передаче основных средств указывается:

В разделе 1 «Сведения о состоянии объекта нематериальных активов на дату передачи» акта о приеме-передаче нематериальных активов указываются:

В разделе 2 «Сведения об объекте нематериальных активов на дату принятия к бухгалтерскому учету» акта о приеме-передаче нематериальных активов указывается:

Правила оформления акта приёма-передачи основных средств

Акт приёма-передачи основных средств выписывается по факту совершения сделок. Такой документ подтверждает куплю-продажу, мену, дарение или аренду, поэтому именно на его основании прежний собственник должен списать, а новый – принять по акту основные средства (ОС) на баланс.

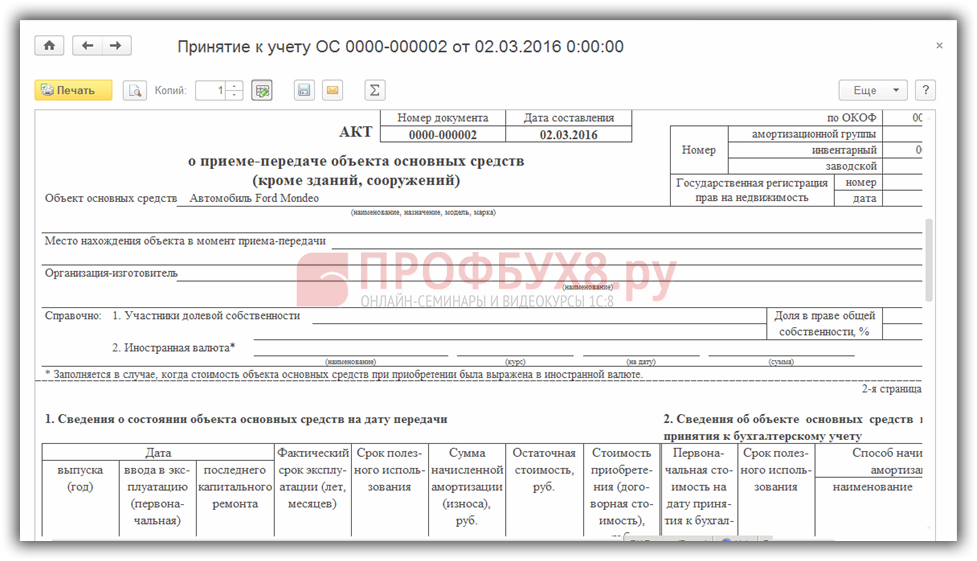

Если приобретённое (подаренное, обмененное или переданное в аренду) имущество зачисляется в состав ОС и вводится в эксплуатацию, акт приёма-передачи необходимо составлять по форме № ОС-1. Эта же форма используется при списании объекта из основных средств.

Как правильно заполнить акт приёма-передачи основных средств?

Существует два варианта заполнения акта по передаче основных средств:

ОС состоит на учёте у продавца. В таком случае акт приёма-передачи (в форме № ОС-1) заполняется обеими сторонами по договору. Прежний владелец должен заполнить акт в двух экземплярах, но при этом оставить пустым второй раздел «Сведения об объекте ОС на дату принятия к бухгалтерскому учёту», который заполняется покупателем. Кроме того, покупатель обязан составить ещё один акт приёма-передачи основных средств, в котором будут указаны дата постановки на учёт, группа амортизации и номер, присваиваемый инвентарному объекту.

Кроме того, покупатель обязан составить ещё один акт приёма-передачи основных средств, в котором будут указаны дата постановки на учёт, группа амортизации и номер, присваиваемый инвентарному объекту.

ОС числится у продавца в качестве товара. В данной ситуации акт приёмки ОС по вышеуказанной форме покупатель оформляет самостоятельно, а некоторые разделы могут не заполняться.

Реквизиты акта приёма-передачи основных средств.

Такой бухгалтерский документ в обязательном порядке должен содержать в себе данные о:

- номере и дате его составления;

- полном наименовании ОС;

- названии предприятия, которое изготовило данное ОС;

- заводском и инвентарном номере ОС;

- номере группы амортизации и сроке полезного использования ОС;

- содержании в ОС драгоценных камней и металлов;

- других важных характеристиках ОС;

- месте приёма-передачи ОС.

Следует отметить, что акт приёма-передачи основных средств считается готовым, если в нём содержится заключение приёмной комиссии.

Онлайн-бухгалтерия «Энтерфин» – это огромное количество форм, бланков и образцов, необходимых для ведения бизнеса. Каждый зарегистрированный пользователь нашей системы имеет доступ к сервису «ДОКИ», в котором можно за считанные минуты оформить любой бухгалтерский документ (счета, акты, накладные, счета-фактуры, квитанции) без ошибок и опечаток.

Сервис постоянно обновляется, чтобы наши пользователи могли оперировать только самыми актуальными формами и бланками, отвечающими всем требованиям законодательства.

Использование сервиса БЕСПЛАТНО! Но необходимо пройти регистрацию: https://p.enterfin.ru

Акт о приеме-передаче объекта основных средств (кроме зданий, главных сооружений, ОС-1)

Субъекты предпринимательства могут заключать различные договора, которые являются основанием для возникновения определенных прав и обязательств. На практике очень часто они также передают друг другу определенное имущество, которое относится к категории основных средств.

Данный факт должен быть документально подтвержден. При этом возникает необходимость заключения не только соответствующего договора, но и акта о передаче имущества, в том числе и основных средств.

Его оформление должно производиться согласно утвержденной форме ОС-1. Оно необходимо в тех случаях, когда принятый объект включается в состав основных средств, которые принадлежат стороне, принимающей их.

Если передаваемый объект не нуждается в проведении монтажных работ, то акт составляется непосредственного после его приобретения. Если же требуется проведение подобных работ, то данный документ должен быть составлен после их окончания.

А какие особенности имеет акт о приеме передаче объекта основных средств, как он должен быть составлен, и какие законодательные требования предъявляются?

Цель подобной бумаги

Акт о приеме передаче основных средств применяется для осуществления операций с дорогостоящим имуществом, которые проводятся между субъектами предпринимательства. Основной целью данного документа является юридическое оформление определенных действий.

Основной целью данного документа является юридическое оформление определенных действий.

Например, составление подобного документа требуется в тех случаях, когда предприятия заключили какую-нибудь сделку, и имущество должно быть передано от одного к другому из них. При этом оно в соответствии с требованиями действующего правового регулирования оформлено в балансе предприятия.

Соответственно, составление акта необходимо для документального оформления списания переданного имущества и для постановки его на учет в другом предприятии. Необходимость составления подобного документа возникает также в тех случаях, когда создается новое имущество за счет собственных средств предприятия.

Также необходимо знать о том, что данные, которые отражены в акте, необходимы для составления и ведения отчетности компании. Данный документ нужен бухгалтеру для расчета суммы налогов, а также для исчисления амортизации.

К составлению данного документа нужно отнестись очень внимательно. Также необходимо соблюдать все законодательные требования, предъявляемые к нему.

Также необходимо соблюдать все законодательные требования, предъявляемые к нему.

Законные параметры документов

Порядок составления акта о приеме передаче основных средств получил свое четкое законодательное регулирование. В частности, в бюджетном законодательстве РФ.

Определенным вопросам посвящены Приказы Минфина №162н и № 174н. Форма ОС-1 утверждена соответствующим постановлением Госкомстата. Именно данный документ является основанием для постановки имущества на учет.

Товар также приобретается у продавца на основании соответствующего акта приема-передачи. Но подобное имущество покупается с целью реализации. Закон гласит, что покупатель в этом случае не обязан оформлять дополнительный документ. В частности, решение вопроса о том, каким именно документом должен быть оформлен договор поставки товара, оставлено руководителю фирмы.

Приказы Минфина №162н

Согласно правовому регулированию единые формы первичной документации являются обязательными к применению для всех предприятий, которые осуществляют деятельность на территории РФ. Исключение предусмотрено для кредитных организаций и бюджетных учреждений.

Исключение предусмотрено для кредитных организаций и бюджетных учреждений.

Но закон дает предприятиям возможность в некоторых случаях вносить в данные документы дополнительные реквизиты. Они могут лишь вписать новые данные, удаление установленных реквизитов не допускается.

Согласно действующему законодательству форма ОС-1 используется с целью оформления факта приема или передачи определенных объектов между субъектами предпринимательства. Данная форма может не использоваться в тех случаях, когда оформление приема-передачи конкретных основных средств должно проводиться особыми способами.

Бланк формы ОС-1:

Когда и как используется

Акт о приеме передаче объекта основных средств составляется в следующих случаях с целью включения конкретного имущество в категорию основных средств предприятия, а также с целью его исключения из данной категории. При этом основанием для составления подобного документа могут служить различные сделки и другие действия компаний (например, создание нового объекта).

В подобных случаях необходимо знать о том, что форма ОС-1 используется для всех основных средств, кроме зданий и сооружений (для данной категории используется другая форма, которая также утверждена законодательством).

Скачать образец заполнения унифицированной формы ОС 1

К числу подобных основных средств можно отнести:

- инвентарь, необходимый для организации работы;

- скот;

- капитальные вложения;

- транспорт и т.д.

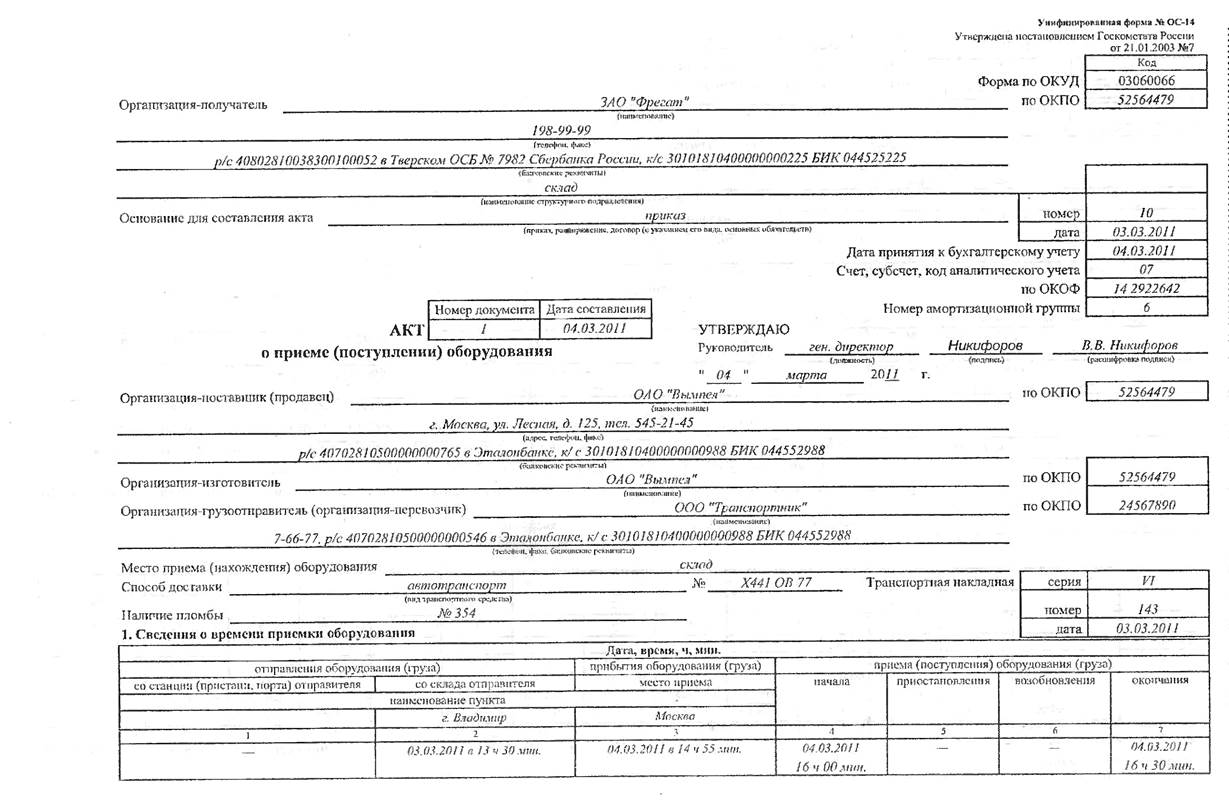

А для оформления приема передачи зданий и сооружений применяется форма ОС-1а. Также утвержден отдельный бланк данного документа, используемый в тех случаях, когда передается целая группа основных средств. Данный факт необходимо учитывать во время заключения договора о передачи нескольких объектов. При этом акт должен быть составлен в двух экземплярах, которые подписываются руководителями учреждений.

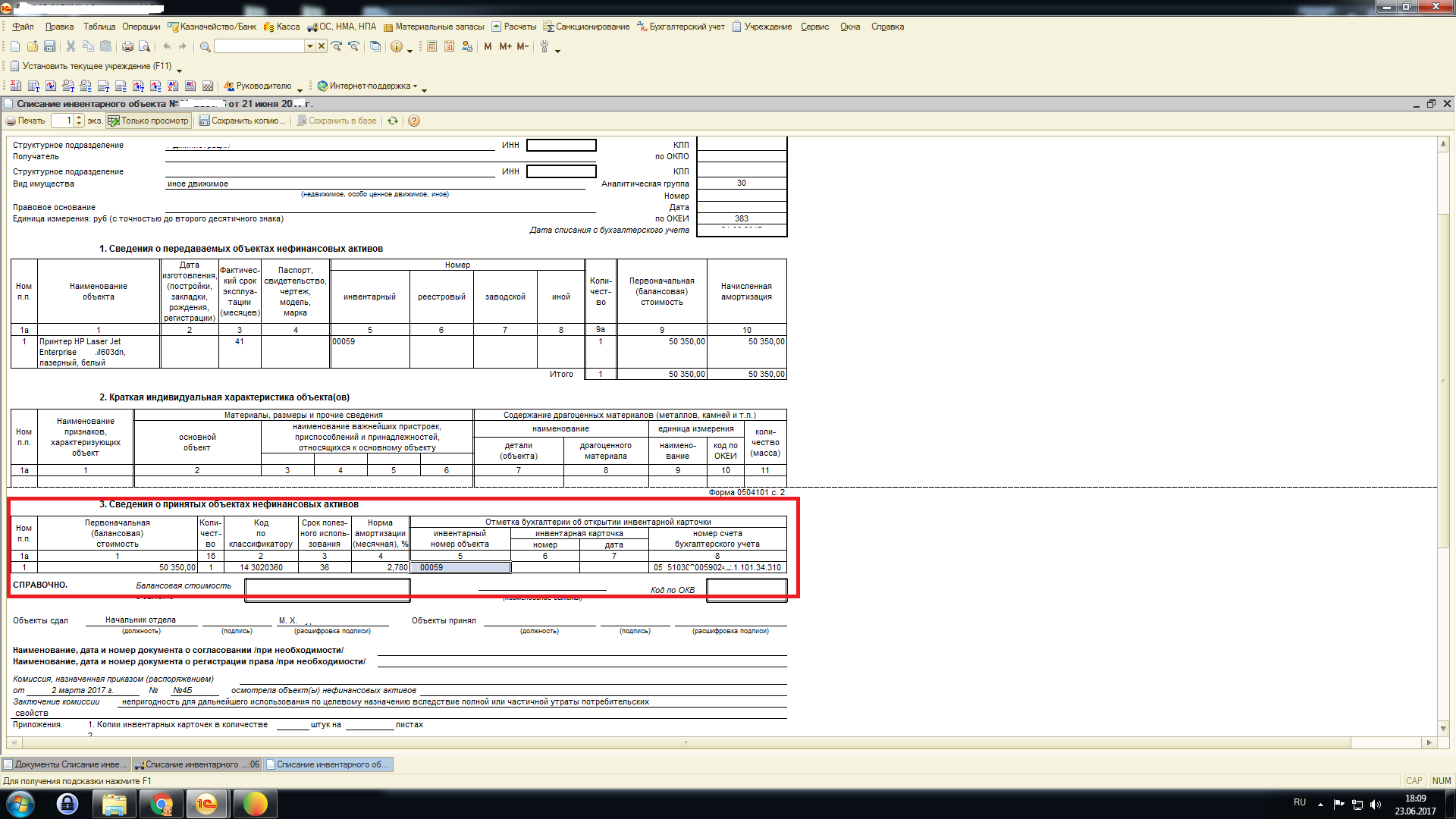

Необходимо знать о том, что сведения о передаваемых объектах основных средств должны быть заполнены в соответствующую карточку, которая оформляется с целью ведения учета.

Скачать образец заполнения унифицированной формы ОС-1а

Бланк акта приема передачи состоит из нескольких разделов, которые должны быть оформлены в соответствии с требованиями действующего законодательства. Например, реквизит о государственной регистрации прав должен быть заполнен в тех случаях, когда передается недвижимое имущество.

Заполнение акта о приеме передаче объекта основных средств

При заполнении акта о приеме передаче объекта основных средств необходимо придерживаться определенных правил, установленных действующим законодательством.

В частности, в данном документе должна быть отражена следующая информация:

- его наименование;

- дата составления документа;

- данные сторон;

- содержание сделки;

- величина натурального и денежного измерения сделки;

- имена должностных лиц, которые подписали документ.

Акт должен быть составлен, учитывая техническую документацию на передаваемый объект. Если у стороны, которая передает имущество, оно являлось основным средством, нужно использовать также данные бухгалтерского учета (например, промежуток использования передаваемого основного средства).

Если у стороны, которая передает имущество, оно являлось основным средством, нужно использовать также данные бухгалтерского учета (например, промежуток использования передаваемого основного средства).

Если передаваемое имущество находилось на балансе у продавца, то в процессе заполнения бланка акта о приеме передаче объекта основных средств должны принимать участие обе стороны сделки. Продавец должен составить 2 экземпляра данного документа. При этом он должен оставить незаполненным 2-ой раздел данного документа, который должен заполнить покупатель.

В дальнейшем приобретатель также должен заполнить дополнительный экземпляр данного документа, который должен использоваться для ведения бухучета. В нем необходимо зафиксировать дату постановки объекта на бухучет, его инвентарный номер.

Если приобретается новое имущество, которое ранее нигде не использовалось, то акт должен заполнить покупатель. При этом разделы, которые касаются передаче объекта основных средств, остаются незаполненными.

Акт должен быть утвержден исполнительным органом компании. Это основные правила заполнения акта о приеме передаче основных средств.

Образец заполнения формы ОС-1:

Подробная инструкция по оформлению

Акт состоит из 3 основных страниц. Ниже приведены таблицы с описаниями и инструкциями заполнения каждой из них.

Главная (титульная) страница документа, в которой заполняется основная информация о сторонах сделки и передаваемом объекте:

| Продавец и покупатель | Заполняются данные сторон (наименование, ИНН, адрес и т.д.) |

| Основание | Данные документа, на основании которого составляется акт (например, приказ, договор и т.д.) |

| Дата передачи и принятия | Указывается дата, когда основное средство было введено в эксплуатацию |

| Счет | Заполняются бухгалтерские данные для правильного отражения имущества в бухучете |

| Данные акта | Нужно указать номер и дату составления документа |

| Государственная регистрация | Информация заполняется, если передается недвижимое имущество |

| Номера | Нужно заполнить данные об амортизационной группе, также необходимо указать инвентарный номер |

| Информация об объекте | Необходимо заполнить наименование и краткое описание объекта, указать его модель, данные о том, где он находится на момент составления документа |

| Данные о долевой собственности | Если объект является предметом долевой собственности, необходимо указать об этом |

| Валюта | Стоимость необходимо указать в рублях |

Вторая страница документа (необходимо знать о том, что данная страница не должна быть заполнена для новых объектов):

| Данные, заполняемые продавцом | Год выпуска, время проведения капитального ремонта, время активного использования и т. д. д. |

| Информация, которую заполняет покупатель | Затраты, которые были осуществлены для приобретения объекта, допустимый показатель износа и т.д. |

| Объект | Необходимо указать краткие данные об основном объекте, а также список дополнительных приспособлений. |

Последняя страница:

| Испытания | Необходимо указать дату проведенных испытаний (если таковые проводились), результат подобных испытаний и замечания, касательно необходимости исправлении объекта |

| Заключение соответствующей комиссии | Необходимо указать состав и данные членов комиссии, которая проводила осмотр и проверку объекта. Также нужно описать ее заключение |

| Техническая документация | Указывается список прилагаемых к акту технических документов |

Также в данном документе необходимо указать информацию об открытой инвентаризационной карточке. Кроме основных данных желательно заполнить также дополнительную информацию, которая даст более полное представление о приобретаемом объекте.

Кроме основных данных желательно заполнить также дополнительную информацию, которая даст более полное представление о приобретаемом объекте.

К числу дополнительных данных можно отнести:

- метод отражения объекта в специальной бухгалтерской программе;

- промежуток полезного использования;

- проводка с бухгалтерской документацией и т.д.

Образец заполнения акта можно найти в интернете. На самом деле заполнение подобного документа- довольно легкая процедура, которая не отнимет много времени.

Важность подписи

Акт о приеме и передаче основных средств должны подписать руководители компаний, которые выступают в качестве сторон сделки. От их имени документ также могут подписать их представители. Но в этом случае необходимо наличие соответствующей доверенности. При этом в доверенности нужно указать полномочия проведения проверки и подписания акта о приеме и передаче основных средств.

Только подписанный документ является основанием для списания переданного имущества с баланса компании и для ее постановки на баланс принявшей организации.

Кроме руководителей предприятий акт также должны подписать члены комиссии, которые проводила осмотр и проверку объекта.

Из вышеуказанного следует, что при передаче объектов основных средств составление документа, подтверждающего данный факт, является обязательным. При этом законодательством утверждена специальная форма акта о приеме передаче объектов основных средств. А наглядный пример его заполнения несложно найти.

Все предприятия должны строго придерживаться установленной формы документа. За допущенные нарушения руководитель компании может быть привлечен к ответственности.

Основные средства | Руководство по ресурсам финансовой информации

Программа основных средств округа позволяет округу приобретать, регистрировать, отслеживать и сообщать о таких объектах, как земля, здания, транспортные средства и компьютерное оборудование.

Основные средства: актив, материальный по своей природе, с истинной стоимостью 5000 долларов или более и имеющий срок полезного использования более одного года.

Примерами основных средств являются земля, транспортные средства, компьютерные серверы и т. Д. Основные средства приобретаются путем покупки, строительства или даже могут быть пожертвованы.

Каждый объект, определяемый как объект основных средств, будет иметь пронумерованную белую этикетку с красной полосой с надписью «Property of Round Rock ISD», прикрепленной к объекту (примеры ниже).

Надзор за основными активами

Управление и надзор за Программой основных средств возложены на Департамент закупок. Специальный специалист по основным средствам администрирует и наблюдает за Программой.

Специалист по основным средствам будет маркировать, регистрировать, отслеживать все основные средства и составлять отчеты о них.

- Использование P-Card для основных средств запрещено.

- Все закупленные основные средства должны первоначально доставляться в центральный приемный пункт округа, расположенный в распределительном центре (961).

- Если нецелесообразно осуществлять доставку в центральный приемный пункт (например, оборудование должно быть установлено при доставке, или оно слишком велико или хрупко для доставки персоналом по распределению), принимающая сторона должна обеспечить уведомление специалиста по основным средствам.

Любой объект, который нельзя пометить, например, здания или музыкальные инструменты, будет записан на карточке учета основных средств / инвентаря. Тег будет размещен на карточке в подшивке университетского городка / факультета, хранящейся в основных средствах.

Передача собственности / оборот излишков

Заполните таблицу основных средств Google

Все товары, которые имеют или должны иметь бирку Round Rock ISD «Red Lined», должны быть указаны в форме.

К предметам, требующим тегов, относятся любые предметы, которые изначально стоят более 5000 долларов.

- После получения он будет обработан Основными активами, и вам будет отправлен номер отслеживания. Персонал склада

- заберет ваши товары в соответствии с их графиком.

- Убедитесь, что все ваши товары готовы к отправке и четко промаркированы на случай, если вас нет на месте.

- Все мелкие предметы должны быть в коробках (включая кабели и плоские дисплеи).

Инструкции

Эта форма должна быть заполнена и отправлена специалисту по основным средствам, прежде чем любое помеченное имущество может быть отправлено на склад Brushy Creek Distribution для повторного использования, переработки или перепродажи в качестве избыточного имущества.

Эту форму также необходимо использовать, когда отмеченные предметы переносятся из одного кода местоположения в округе в другой код местоположения в округе.

ПРИМЕЧАНИЕ. Форма , а не , которая должна использоваться для приема или утилизации любых других типов предметов.

- Посылающий кампус / отдел («владелец») должен заполнить всю соответствующую контактную информацию и информацию о предметах.

- После получения специалист по основным средствам проверит форму на полноту, отправит копию руководителю отдела и, в случае одобрения, предоставит владельцу номер рабочего задания.

- Специалист по основным средствам создаст наряд на работу для получения предметов распределением.

- Владелец должен закрепить вещь в месте, указанном в форме для получения.

Инвентарный аудит кампуса

Специалист по основным средствам будет периодически проводить инвентаризацию основных средств Округа. Иногда университетский городок также могут попросить помочь в инвентаризации активов, находящихся в их владении.

График инвентаризации

Специалист по основным средствам будет проводить периодическую возобновляемую инвентаризацию всех основных средств.После завершения каждой инвентаризации университетскому городку / отделению будет предоставлен отчет о недостающих активах, а также будет предоставлена возможность найти или объяснить любые недостающие активы. После того, как отчет будет возвращен специалисту по основным средствам, окончательный отчет будет предоставлен университетскому городку, директору по закупкам, менеджеру по сбыту и финансовому директору.

После того, как отчет будет возвращен специалисту по основным средствам, окончательный отчет будет предоставлен университетскому городку, директору по закупкам, менеджеру по сбыту и финансовому директору.

Дополнительная ежегодная инвентаризация основных средств

Инвентаризация основных средств будет проводиться ежегодно. Инвентаризация будет проводиться до конца учебного года либо специалистом по основным средствам, либо персоналом университетского городка / департамента в соответствии с указаниями.Все несоответствия будут устранены по завершении инвентаризации, и о недостающих предметах будет сообщено в соответствии с установленными политиками и процедурами.

Выбытие имущества

Имущество, больше не нужное университетскому городку / департаменту, становится излишком. Если администратор знает о потребности в этой собственности в другом месте школьного округа, университетский городок / департамент может принять меры для передачи собственности в это место. Если потребность в собственности неизвестна, ее следует передать на склад излишков имущества.

Если потребность в собственности неизвестна, ее следует передать на склад излишков имущества.

Выбытие имущества

После того, как элементы достигли «конца срока полезного использования» (как определено D.O.P и менеджером по сбыту), они будут классифицированы как выброшенное имущество. Окружной политический комитет (местный) заявляет, что:

- Когда оборудование считается устаревшим или непригодным для использования, такое оборудование может быть утилизировано на конкурсной основе либо путем обмена, либо путем прямой продажи наиболее перспективному покупателю.

- Предметы, которые не могут быть проданы в их первоначальном виде или теряют свою идентичность, находясь во владении Округа, могут быть проданы на металлолом, если это будет сочтено целесообразным, по наиболее выгодной цене.

- Определение наиболее перспективного покупателя должно производиться с одобрения суперинтенданта или уполномоченного представителя.

Основные средства должны быть удалены из инвентаря округа перед выбытием

Предметы никогда не следует выбрасывать на уровне университетского городка / факультета. Вместо этого предметы должны быть перемещены на склад излишков имущества, где они затем будут проданы в рамках дополнительной продажи или выброшены в соответствии с инструкциями менеджера по сбыту.

Выручка от продажи излишковобъединяется и не возвращается в бюджет какой-либо школы / отдела.

Позвоните районному специалисту по основным средствам по телефону 512-464-6955 или отправьте электронное письмо с любыми вопросами о излишках имущества или о том, как избавиться от основных средств или предметов инвентаря.

Использование оборудования и материалов Политика округа

CMB (Local) содержит инструкции по использованию оборудования и расходных материалов округа.

Утерянные / украденные / уничтоженные предметы

Для основных средств, которые были потеряны, украдены или уничтожены, основные средства будут использовать следующие процедуры для удаления объекта основных средств / инвентаря из записей:

Когда предмет украден, уничтожен в результате вандализма и т. Д.ответственная школа / департамент должна заполнить отчет об убытках в качестве первичной документации. Отчет об убытках следует отправить менеджеру по безопасности и управлению рисками, который зафиксирует убытки и определит, требуются ли какие-либо действия по выплате страхового возмещения. Затем менеджер по безопасности и управлению рисками направляет отчет в Основные средства. Дополнительную информацию см. На веб-странице «Убыток» в ФИРМЕ.

Предметы, о которых школа / департамент сообщила об «утерянных» или «пропавших без вести», помечаются как «потерянные предметы» в инвентарной описи организации в течение двух (2) лет.Это дает время элементу «снова появиться». По истечении двухлетнего периода, если предмет не найден, он будет удален из инвентаря.

Кодировка

| Примеры позиций | 5000 долларов США + |

| Технологическое оборудование> 5000 долл. США | 6635 |

| Все оборудование> 5000 долл. США | 6639 |

| Покупка земли и / или улучшение | 6619 |

| Покупка, строительство и / или реконструкция зданий | 6629 |

| Транспортные средства> 5000 долл. США | 6631 |

Реклассификация основных средств — Business Central

- 4 минуты на чтение

В этой статье

Журнал реклассификации основных средств используется для переноса, разделения и объединения основных средств.Вы просматриваете или распечатываете результаты реклассификации основных средств с помощью отчета Основные средства — балансовая стоимость 02 .

Для передачи основных средств в другое подразделение

Вам может потребоваться передать основное средство другому отделу, когда, например, вы помещаете основное средство в производственный отдел, пока оно находится в стадии строительства, а затем перемещаете его в административный отдел, когда оно завершено.

Создать новое основное средство. Введите новый отдел как измерение.

Присвойте книгу амортизации основных средств новому основному средству. Для получения дополнительной информации см. Приобретение основных средств.

Щелкните значок, введите Журналы переклассификации основных средств , а затем выберите связанную ссылку.

Создайте строку журнала, в которой поле FA № содержит исходное основное средство, а поле New FA № содержит новое основное средство, подлежащее перемещению. При необходимости заполните остальные поля.

Выберите действие Переклассифицировать .

Теперь в журнале основной книги основных средств создаются две строки с использованием шаблона и пакета, которые вы указали на странице Настройка журнала FA для указанной книги амортизации. Для получения дополнительной информации см. Настройка амортизации основных средств.

Выберите значок, введите FA G / L Journals , а затем выберите связанную ссылку.

На странице Журнал основной книги выберите действие Провести , чтобы провести реклассификацию, которую вы выполнили на шагах 4 и 5.

Если вы провели стоимость приобретения для одного основного средства, вы можете использовать журнал реклассификации основных средств, чтобы разделить затраты на приобретение между несколькими активами.

Разделить основное средство на три основных средства

Одно основное средство можно разделить на несколько основных средств, например, когда необходимо распределить основное средство по трем разным отделам. В этом случае вы можете переместить, например, 25 процентов стоимости приобретения и амортизации для исходного основного средства на второе основное средство и 45 процентов на третье средство.Остальные 30 процентов останутся в исходных основных средствах.

Установить два новых основных средства. Введите соответствующие отделы в качестве размеров.

Присвойте книги амортизации основных средств новым основным средствам. Для получения дополнительной информации см. Приобретение основных средств.

Щелкните значок, введите Журналы переклассификации основных средств , а затем выберите связанную ссылку.

Создайте две строки журнала реклассификации, по одной для каждого нового основного средства.

В первой строке введите второе основное средство в поле New FA No. и 25 в поле Reclassify Acq. Стоимость поля %.

Во второй строке введите третье основное средство в поле New FA No. и 40 в поле Reclassify Acq. Стоимость поля %.

В обеих строках установите флажки Реклассифицировать первоначальную стоимость и Реклассифицировать амортизацию .

Выберите действие Переклассифицировать .

Теперь в журнале основной книги основных средств создаются две строки с использованием шаблона и пакета, которые вы указали на странице Настройка журнала FA для указанной книги амортизации. Для получения дополнительной информации см. Настройка амортизации основных средств.

Выберите значок, введите FA G / L Journals , а затем выберите связанную ссылку.

На странице Журнал основной книги выберите действие Провести , чтобы провести реклассификацию, которую вы выполнили на шагах с 4 по 8.

Объединить два основных средства в одно

Вы можете объединить несколько основных средств в одно основное средство, например, когда вы перемещаете распределенные основные средства в один отдел. Если вы учли затраты на приобретение и амортизацию для перемещаемого основного средства, эти значения будут объединены в одно основное средство.

Выберите значок, введите Журналы переклассификации основных средств , а затем выберите связанную ссылку.

Создайте журнал реклассификации, в котором указан номер FA.Поле содержит основное средство, которое будет перемещено / объединено, а поле New FA № содержит основное средство, с которым оно будет объединено.

Оставить Переклассифицировать Acq. Стоимость% , пустое поле для перемещения / объединения всей стоимости приобретения.

Установите флажки Реклассифицировать первоначальную стоимость и Реклассифицировать амортизацию .

Выберите действие Переклассифицировать .

Теперь в журнале основных средств создаются две строки с использованием шаблона и пакета, которые вы указали на странице Настройка журнала основных средств для указанной книги амортизации.Для получения дополнительной информации см. Настройка амортизации основных средств.

Выберите значок, введите Журналы основных активов , а затем выберите связанную ссылку.

На странице Журнал основной книги выберите действие Провести , чтобы разнести реклассификацию, которую вы выполнили на шагах 2-5.

Для просмотра измененной балансовой стоимости амортизации из-за реклассификации основных средств

- Выберите значок, введите Балансовая стоимость основных средств 02 , а затем выберите связанную ссылку.

- Заполните поля по мере необходимости.

- Выберите кнопку Печать или Предварительный просмотр .

См. Также

Основные средства

Настройка основных средств

Финансы

Подготовка к ведению бизнеса

Работа с Business Central

Глоссарий банковских терминов | American Banker

Глоссарий банкира

A B C D E F G H I J K L M N O P Q R S T U V W X Y Z

ABO

См. Обязательство по накопленным выплатам.

ABS

(1) Инициалы ценных бумаг, обеспеченных активами. См. Безопасность, обеспеченную активами.

(2) Название соглашения, используемого для выражения ставки предоплаты по ценной бумаге, обеспеченной активами. ABS выражает предоплату по основной сумме как процент от первоначального количества ссуд или контрактов в пуле секьюритизированных ссуд, создавших обеспечение. АБС всегда выражается в виде месячной ставки.

Поглощение

Термин, используемый кредиторами и застройщиками недвижимости для описания процесса сдачи в аренду вновь построенных или отремонтированных офисных помещений или квартир.Термин «период абсорбции» часто используется для описания периода времени, необходимого для абсорбции.

Резюме титула

Письменный отчет, обобщающий историю сделок с титулом и условий права собственности, которые влияют на данный участок земли, охватывающий период от настоящего до даты в прошлом. Комплексный, но громоздкий и несколько устаревший метод проверки права собственности и обременения земельным участком или участками недвижимости.

Ускоренная амортизация

Группа методов для достижения периодических сокращений балансовой стоимости основных средств, которые приводят к более значительным сокращениям в ранние периоды и постепенно меньшим сокращениям в более поздние периоды.Корректирующая запись — это амортизационные расходы.

Acceleration

Выдача требования о полной оплате долга, срок погашения которого еще не наступил. Обычно в кредитном документе предусмотрено средство правовой защиты, которое кредитор может использовать в случае неисполнения обязательств заемщиком.

Положение об ускорении

Положение в ссудном документе, указывающее, что вся сумма невыплаченной задолженности перед кредитором может подлежать немедленному погашению в случае неисполнения заемщиком обязательств.

Acceptance

Временная тратта, принятая к оплате.См. Акцепт банкира.

Присоединения

Товары, которые физически объединены с другими товарами таким образом, что идентичность оригинальных товаров не теряется. Примером может служить новый двигатель в составе оборудования.

Жильё

Имя, используемое для обозначения совладельца, который соглашается подписать записку с целью побудить кредитора предоставить ссуду, но не получает прямой выгоды от ссуды.

Анализ счета

Анализ, выполняемый для определения прибыльности каждого счета до востребования для банка.Анализ также может использоваться для определения прибыльности группы счетов до востребования с одним и тем же владельцем. Анализ счета обычно выполняется банком, но может быть выполнен любым в организации вкладчика при наличии достаточной информации. Анализ определяет чистую прибыль на основе среднего дневного остатка в бухгалтерской книге за вычетом зарезервированных требований и резервов. Затем чистую прибыль можно сравнить с платой за различные виды деятельности, исходя из объема транзакций и цены за единицу услуг.

Соглашение о контроле за счетом

Соглашение, закрепляющее интерес кредитора к счету ценных бумаг, при этом позволяя ценным бумагам оставаться зарегистрированными на имя владельца. Соглашение об управлении учетной записью используется для установления обеспечительного интереса, соответствующего требованиям, изложенным в UCC.

Дебитор по счету

Физическое или юридическое лицо, которое обязано производить платежи по счету, движимым бумагам, договорным правам или общим нематериальным активам.

Служба сверки счетов

Расчетно-кассовая служба.Одна или несколько банковских услуг, предназначенных для помощи клиенту депозита в выверке баланса его банковского счета. Базовая услуга сверки счетов может быть просто списком оплаченных чеков в порядке серийных номеров. Более продвинутые услуги по выверке счетов объединяют электронные данные, предоставленные клиентом, с записями банка для полной выверки счета и перечисления всех непогашенных позиций. Существует множество вариаций. Также называется реквизитами аккаунта, ARP или рекордами.

Счета

Категория движимого имущества, определенная статьей 9 ЕКК.В соответствии с версией статьи 9 до 2000 года, счет — это право на получение оплаты за проданные или сданные в аренду товары или за оказанные услуги, если эти права не подтверждаются векселем или движимым имуществом. В новой редакции статьи 9 определение счетов намного шире. Пересмотренное определение охватывает гораздо более широкий спектр платежных обязательств, независимо от того, получены они в результате исполнения или нет, включая лицензионные сборы, подлежащие уплате за использование программного обеспечения, дебиторскую задолженность по кредитным картам и дебиторскую задолженность по страхованию здоровья.

Кредиторская задолженность

Категория обязательств, представляющая средства кредиторов. Обычно кредиторская задолженность возникает перед торговыми кредиторами, которые поставили товары или услуги, не требуя немедленной оплаты. Кредиторскую задолженность иногда называют просто кредиторской задолженностью. Кредиторская задолженность перед торговыми кредиторами иногда называется торговой кредиторской задолженностью или торговой кредиторской задолженностью.

Дебиторская задолженность

Счет активов, отражающий суммы, причитающиеся от частных лиц или организаций за предоставленные товары и услуги.Для корпораций дебиторская задолженность не включает средства, причитающиеся от отделов, но может включать средства, причитающиеся от филиалов. Для правительств и некоммерческих организаций, использующих учет фондов, он не включает средства, причитающиеся из других фондов, принадлежащих той же организации. Категория движимого имущества, определенная статьей 9 УКК. Дебиторская задолженность — это право на получение оплаты за проданные или сданные в аренду товары или за оказанные услуги, если эти права не подтверждаются векселем или движимым имуществом.

Торговая дебиторская задолженность

Также называется торговой дебиторской задолженностью.Суммы, причитающиеся от продажи товаров или услуг в кредит, не подтвержденные векселями.

Своп начисления

Своп процентных ставок с увеличивающейся условной суммой.

Прирост

Процесс постепенного, периодического увеличения балансовой или балансовой стоимости актива. Например, когда облигация приобретается по цене ниже 100, разница между ценой покупки и номинальной стоимостью, скидка, увеличивается. Скидки обычно увеличиваются примерно на равные суммы, что полностью исключает дисконт к моменту погашения облигации или к дате отзыва, если применимо.

Аккреционная облигация

См. Транш Z.

Метод начисления

См. Метод начисления.

Облигация начисления

(1) Облигации, по которым инвестору выплачивается купонная ставка выше рыночной, если справочная ставка находится между предварительно установленными уровнями, установленными на момент выпуска ценной бумаги. Тип структурированной заметки. Также называется диапазонными облигациями.

(2) Тип ценной бумаги ОКУ, по которой держателям не выплачиваются периодические проценты наличными. Вместо этого начисляются периодические проценты по этим облигациям.Он добавляется к основной сумме, причитающейся держателю позднее. См. Транш Z.

Метод начисления

Метод, используемый инвесторами для подсчета количества дней в каждом месяце и году. Также называется методом начисления или дневным методом. Условие начисления выражается по-разному. Метод начисления 30/360 означает, что каждый месяц рассматривается как 30 дней, а в году предполагается, что он состоит из 360 дней. На основе фактического / 360 начисления указано, что каждый месяц обрабатывается с использованием его фактического количества дней, в то время как в году предполагается, что оно состоит из 360 дней.Дневная основа фактического / фактического значения указывает на то, что используется истинное количество дней для каждого месяца и года. Метод начисления используется при расчете суммы процентов, подлежащих уплате по облигациям, займам, депозитам и другим финансовым инструментам в даты выплаты процентов. Это соглашение также используется для расчета начисленных процентов, причитающихся от покупателя продавцу ценной бумаги, проданной между датами выплаты процентов.

Начисленные проценты

Проценты, которые были заработаны, но еще не выплачены.Например, проценты, полученные держателем облигации между полугодовыми купонными выплатами, или проценты, полученные кредитором с момента последней ежемесячной выплаты процентов, были получены от заемщика. Начисленные проценты по инвестиционным ценным бумагам начисляются с даты выпуска или последней даты платежа до даты расчетов, но не включая дату расчета. Когда покупатель покупает облигацию, покупатель должен продавцу начисленные проценты в дополнение к рыночной цене приобретенной ценной бумаги.

Обязательство по накопленным пенсионным выплатам (НПА)

Актуарная приведенная стоимость пенсионных выплат, полученных на сегодняшний день.При оценке обязательства по накопленным выплатам используются исторические ставки вознаграждения для пенсионных планов, связанных с выплатой. НПА должен быть раскрыт в сноске к финансовой отчетности.

Накопленная амортизация

Общая сумма периодических сокращений амортизации основных средств. Также называется скидкой на амортизацию.

Накопитель

См. Залог прироста капитала.

ACH

См. Автоматизированный информационный центр.

Коэффициент кислотного теста

Другое название коэффициента быстрой ликвидности.

Активный транш

Транш REMIC, который в настоящее время осуществляет выплату основной суммы своим владельцам.

Фактические дни задержки

См. Дни задержки.

Ипотека с регулируемой ставкой (ARM)

Заем, процентная ставка (купонная ставка) которого периодически корректируется, чтобы отразить изменения в ранее выбранной индексной ставке. У ARM могут быть верхние и нижние пределы, которые ограничивают годовое и / или пожизненное изменение купонной ставки.

Скорректированная продолжительность

См. Измененную опцией продолжительность.

Скорректированная торговля

Практика, используемая для продажи ценных бумаг без признания каких-либо или всех истинных убытков от этой продажи. Чтобы скрыть убыток, инвестор соглашается переплатить за вновь приобретенную ценную бумагу в обмен на согласие брокера / дилера переплатить за ценную бумагу, которую инвестор хочет продать. Брокер / дилер несет убытки, покупая подводную облигацию инвестора по цене выше рыночной. В то же время брокер / дилер компенсирует этот убыток, продав инвестору новую облигацию по цене выше рыночной.Таким образом, транзакции полностью нейтральны с точки зрения брокера / дилера. Однако, с точки зрения инвестора, транзакции фактически отсрочивают признание убытков по проданной ценной бумаге, устанавливая чрезмерно высокую балансовую стоимость приобретенной ценной бумаги. Эти транзакции специально запрещены для финансовых учреждений с федеральным страхованием. Они также могут быть незаконными. Иногда называется комиссионным трейдингом.

Администрируемые ставки

Процентные ставки, которые банку или другому плательщику по договору разрешается изменять в любое время и на любую сумму.Например, ставки по сберегательным счетам. Все процентные ставки можно разделить на фиксированные, регулируемые или плавающие. Ставки, которые могут меняться по усмотрению плательщика, иногда называют переменными ставками, которые легко спутать с плавающими ставками, которые изменяются в оговоренные контрактом сроки на указанные в контракте суммы — совершенно другой механизм.

Административное плавающее число

Плавающее, возникающее в результате времени, необходимого для административной обработки чеков или других связанных документов.Общее время, затраченное на обработку проверок, может составлять от менее суток до более недели. Обратите внимание, что его основные элементы присутствуют независимо от того, выполняется ли работа владельцем средств или работа выполняется банком или другим поставщиком сейфа. Иногда это называется плавающей точкой обработки платежей или внутренним плавающей точкой, но поскольку некоторые из источников задержки плавающей ставки не обязательно являются внутренними, термин внутренний плавающий не является полностью точным синонимом.

Административная проверка

Один из двух типов проверок оценки недвижимости.Административные проверки сосредоточены в первую очередь на вопросах андеррайтинга, рассматриваемых при оценке. Эти проверки, обычно выполняемые кредитным специалистом, подходят к оценке с точки зрения андеррайтинга ссуды. Типичные вопросы, решаемые при административной проверке, включают: Насколько сопоставимы сопоставимые объекты недвижимости, используемые при оценке? Насколько разумны прогнозы доходов и расходов? Подходит ли ставка капитализации? См. Технический обзор.

ADR

См. Американскую депозитарную расписку.

Формула аванса

Резерв, который иногда используется в кредитных линиях как сублимит на максимальную сумму, которая может быть заимствована. Как правило, формула аванса ограничивает сумму, которая может быть заимствована по кредитной линии, до меньшей из суммы линии или некоторого процента обеспечения дебиторской задолженности.

Расширенные подходы к оценке (AMA)

Один из трех методов количественной оценки капитала, необходимого для обеспечения операционного риска в соответствии с предлагаемыми правилами Базеля II в отношении капитала.Банки, использующие расширенные подходы к оценке, должны удерживать капитал для покрытия операционного риска на основе величины риска, сгенерированной внутренними процедурами измерения банка. Самыми распространенными внутренними методами являются самооценка. См. Также самооценку, стандартизированный подход, базовый индикаторный подход и операционный риск.

Авансы

Денежные средства, полученные за товары или услуги до доставки товаров или услуг. Как правило, средства должны быть возвращены, если транзакция отменяется или если получатель аванса не предоставляет товары или услуги.Смотрите прогресс платежей.

Отрицательное мнение

Письмо-заключение, прилагаемое к проаудированной финансовой отчетности, в котором CPA сообщает, что финансовая отчетность не достоверно отражает финансовое положение или результаты операций в соответствии с GAAP.

Филиал

Бизнес-организация, которая разделяет некоторые аспекты общего владения или контроля с другой бизнес-организацией.

Affinity card

Карта, предлагаемая совместно двумя организациями.Один из них — эмитент кредитной карты, а другой — профессиональная ассоциация, группа с особыми интересами или другая небанковская компания. Например, Citibank и American Airlines спонсируют карту Citibank AAdvantage.

Положительное соглашение

Положение в документах кредитора, требующее от заемщика каких-либо действий в будущем. Например, требование к заемщику предоставлять банку ежегодную аудированную финансовую отчетность в течение срока ссуды.

Доступные темпы роста

Максимальные темпы, при которых продажи фирмы могут расти без напряжения капитала или других финансовых ресурсов фирмы.Этот термин тесно связан с одноименной формулой.

AFMLS

Отдел конфискации активов и отмывания денег, Министерство юстиции США.

AFS

См. Доступные для продажи.

Статья о вторичном имуществе

Положение в документах банка, цель которого — распространить долю банка в имуществе должника на имущество, не принадлежащее должнику во время сделки, но впоследствии приобретенное должником .

Агентства

Неофициальное название, используемое для обозначения ценных бумаг, выпущенных агентствами правительства США и предприятиями, спонсируемыми правительством США.

Агентский фонд

Фонд, обычно используемый для учета активов, удерживаемых государством в качестве агента для физических лиц, частных организаций или других правительств, и / или других фондов. Агентский фонд также используется для отчетности по активам и обязательствам Налогового кодекса, раздел 457, планы отложенной компенсации.

Возраст

Отчет или график всей непогашенной кредиторской или дебиторской задолженности, в котором перечислены все дебиторы или кредиторы по счетам по имени, указана общая сумма, причитающаяся каждому должнику, и показано, какая часть суммы, причитающейся каждому должнику, подлежит выплате в определенные периоды времени.

AHP

Акроним программы доступного жилья.

AICPA

См. Американский институт сертифицированных бухгалтеров.

a.k.a.

Инициалы слова «также известный как».Обозначение, используемое для обозначения альтернативного имени для человека, компании или организации.

ALCO

См. Комитет по управлению активами / пассивами.

ALLL

Сокращенное обозначение резерва на потери по ссудам и аренде.

Allonge

Бумага, прилагаемая к оборотным документам для подписей, когда на самих документах недостаточно места для подписей.

Резерв на амортизацию

См. Накопленную амортизацию.

Резерв по сомнительным счетам

Резерв по дебиторской задолженности, которая не может быть погашена. Резерв всегда отображается как уменьшение валовой дебиторской задолженности, используемой для расчета чистой дебиторской задолженности. Пример контраактивного счета.

Резервы

Уменьшение валовой выручки, которое происходит, когда покупателям предоставляется частичный кредит за проданные товары, которыми покупатель не удовлетворен. Бухгалтерский термин, обычно используемый вместе с доходами.

ALM

См. Управление активами / пассивами.

ALT-A

Классификация, используемая для описания ипотечных жилищных ссуд, которые считаются немного менее рискованными, чем ссуды «субстандартного» типа. Структура ссуды и / или кредитный рейтинг заемщика обычно лучше, чем у самых худших ссуд, но все же сопряжены с высоким риском. Распространен в некоторых частях США во время бума 2000-2007 гг.

Альтернативный минимальный налог (AMT)

Федеральный подоходный налог, применяемый к физическим и юридическим лицам, которые пользуются налоговыми льготами в суммах, больших по сравнению с их доходами.Инвесторы, подпадающие под действие AMT, теряют преимущества освобождения от налогов в отношении процентов, уплаченных по ценным бумагам, не облагаемым налогом.

AMA

См. Расширенные методы измерения.

Поправка

Редакция документа. В отчет о финансировании UCC можно внести поправки, заполнив специальную форму поправки, обычно UCC-3.

Американская депозитарная расписка (ADR)

Трастовые расписки, равные определенному количеству корпоративных акций, выпущенных в иностранном государстве.АДР продаются и обращаются в США.

Американский институт сертифицированных бухгалтеров (AICPA)

Национальная ассоциация, представляющая сертифицированных бухгалтеров в бизнесе и промышленности, публичной практике, правительстве и образовании.

Американский опцион или американский опцион

Опцион, который держатель может исполнить в любое время до даты истечения срока включительно. См. Европейский вариант, бермудский вариант и азиатский вариант.

Амортизация

(1) Процесс регулярного периодического уменьшения балансовой или балансовой стоимости актива.Например, когда облигация приобретается по цене выше 100, разница между ценой покупки и номинальной стоимостью, премия, амортизируется. Премии обычно амортизируются примерно равными суммами, что полностью исключает премию к моменту погашения облигации или к дате отзыва, если применимо.

(2) Ликвидация ссуды или обеспечения посредством периодических сокращений. Основная сумма ссуд амортизируется периодическими, обычно ежемесячными, выплатами части основной суммы долга, рассчитанной для погашения всей суммы основной суммы долга к дате последнего запланированного периодического платежа.Методы амортизации различаются в зависимости от типа ссуды. Ипотечные ссуды и ценные бумаги обычно имеют равные выплаты в счет основной суммы долга и процентов. Для такой амортизации проценты поглощают большую часть досрочных платежей, и, следовательно, амортизация основной суммы увеличивается по мере истечения срока ссуды. Многие бизнес-ссуды используют амортизацию уровня с примерно равным уменьшением основной суммы при каждом периодическом платеже.

Срок амортизации

Для финансовых инструментов — время с момента выдачи кредита или инвестиционного инструмента с запланированными выплатами основного долга до даты окончательного погашения основного долга, предусмотренного договором.Для основных средств — период от приобретения основного средства до даты последнего периодического уменьшения (сделанного для отражения амортизации) балансовой стоимости этого актива. (Активы могут амортизироваться до тех пор, пока балансовая стоимость не станет нулевой, но иногда амортизируются только до тех пор, пока балансовая стоимость не снизится до предполагаемой остаточной стоимости.)

Амортизирующий своп

Процентный своп с уменьшающейся условной основной суммой.

AMT

См. Альтернативный минимальный налог.

Аналитический раствор

См. Раствор в закрытой форме.

Аналитическая VAR

См. Корреляционную VAR.

Годовая процентная ставка (APR)

Общие финансовые затраты, связанные с займом, в годовом исчислении, деленные на сумму займа. Согласно определению Положения Z Федеральной резервной системы и Закона о предоставлении правды, это точно рассчитанная мера стоимости ссуды. Закон о правде в кредит и Правило Z содержат особые требования, касающиеся как расчета, так и раскрытия годовых.

Годовая процентная доходность (APY)

Точно рассчитанная мера доходности, выплачиваемой на банковский депозитный счет.

Аннуитеты

Контракты, которые гарантируют доход, часто в течение всей жизни человека, в обмен на единовременную или периодическую выплату. Аннуитетные контракты имеют ряд стандартных вариантов, включая отсроченный, фиксированный, немедленный или переменный.

Доктрина прогнозируемого дохода о ликвидности

Разъяснение банковской ликвидности, разработанное Гербертом Прохновым, в котором чистый денежный поток заемщиков банка, а не последующие новые заимствования, рассматривается как истинный источник погашения ссуд.Соответственно, в той степени, в которой ссуды выдаются с условиями платежа и сроками погашения, которые отражают поток денежных средств заемщика, денежный поток в банк от выплат основной суммы ссуды является источником ликвидности банка. См. Теорию ликвидности коммерческого кредита и теорию ликвидности с возможностью перехода.

Предварительное хеджирование

Хеджирование еще не приобретенного актива или обязательства.

Оценка

Заявление или оценка рыночной стоимости материального личного имущества или недвижимости.Согласно федеральным правилам оценки недвижимого имущества, переданного в залог для обеспечения ссуд, термин «оценка» относится к заявлению о рыночной стоимости, которое соответствует пяти конкретным стандартам. См. Полную оценку, оценку и ограниченную оценку.

Излишек оценочной стоимости

Разница между первоначальной стоимостью и оценочной стоимостью основных средств.

APR

См. Годовую процентную ставку.

APY

См. Годовую процентную доходность.

Арбитраж

(1) Теоретически арбитраж — это одновременная покупка и продажа двух идентичных товаров или инструментов с целью использования колебаний цен на разных рынках. Например, покупка золота в Лондоне и одновременная продажа золота в Нью-Йорке.

(2) На практике этот термин используется для обозначения одновременной покупки и продажи любых двух контрактов или товаров с в значительной степени компенсирующими рисками. Например, покупка двухлетних казначейских облигаций и продажа фьючерсных контрактов на эквивалентную сумму.

(3) В муниципальных финансах — особая практика инвестирования средств, полученных по низкой налоговой ставке, в высокодоходные инвестиции до тех пор, пока средства не потребуются для намеченной цели.

Арбитражный CDO

CDO, цель которого состоит в том, чтобы позволить управляющему капиталом расширять активы под управлением, а инвесторам в акционерный капитал — добиться безвозвратного кредитного плеча на активы CDO. Нет никакого «арбитража» в классическом понимании этого слова. Скорее, акционеры надеются уловить разницу между доходностью активов после дефолта и стоимостью финансирования за счет траншей долга.См. Обеспеченное долговое обязательство (CDO).

Без арбитража

Тип финансовой модели, которая генерирует рыночные сценарии, за исключением сценариев, которые предоставляют возможности арбитража.

Арбитражер

Физическое лицо или брокер, занимающийся арбитражем.

ARM

См. Ипотеку с регулируемой процентной ставкой.

ARP

См. Услуги по сверке счетов

Просроченная задолженность

Невыплаченные дивиденды или проценты по облигациям, которые корпорация должна своим акционерам или держателям облигаций после наступления срока выплаты или срока, в который должны были быть выплачены дивиденды или проценты.

Статья 2A

Часть UCC, покрывающая аренду. См. Единый торговый кодекс.

Статья 8

Доля УКК, покрывающая обеспечение интересов как физических (документарных), так и бездокументарных (бездокументарных) ценных бумаг. См. Единый торговый кодекс.

Статья 9

Часть UCC, покрывающая обеспечительный интерес в большей части личного имущества, кроме ценных бумаг. См. Единый торговый кодекс.

Статья соглашения

Контрактное соглашение, используемое в некоторых штатах, согласно которому покупатель приобретает недвижимость у продавца в течение определенного периода времени, обычно путем внесения периодических платежей в рассрочку.Право собственности не передается покупателю до тех пор, пока не будет произведена окончательная оплата. Также называется земельным контрактом.

Азиатский опцион

Опцион, выплата которого основана на средней стоимости базового актива за определенный период времени. См. Нижележащий. Также см. Американский вариант, европейский вариант и бермудский вариант.

Обеспечение по мере добычи

Нефть, газ или другие полезные ископаемые, на которые распространяется обеспечительный интерес, создаваемый должником, имеющим долю в полезных ископаемых до или после добычи.Обеспечительный интерес может также включать счета, возникающие в результате продажи на устье или на устье месторождения нефти, газа или других полезных ископаемых, в которых должник имел долю до добычи. Категория залога движимого имущества, определенная поправками 2000 г. к статье 9 UCC.

Облигации с возрастающей процентной ставкой

Ценные бумаги со ставкой купона, которая увеличивается с заранее определенными приращениями через запланированные интервалы.

Запрашиваемая или запрашиваемая цена

Торговая цена, предложенная потенциальным продавцом ценных бумаг.Также называется офертой или предложенной ценой.

Обеспеченная активами ценная бумага (ABS)

Долговая ценная бумага, обеспеченная активами. Создан из секьюритизации любых займов.

(1) Фраза может описывать широкую категорию, которая включает названные подкатегории, такие как секьюритизированные жилищные ипотечные ссуды (RMBS) и секьюритизированные коммерческие ипотечные ссуды (CMBS).

(2) Фраза непосредственно называет ценные бумаги, обеспеченные активами, созданные из рассрочки платежа потребителя или ссуд по кредитной карте.

(3) Секьюритизированные коммерческие (непотребительские) обязательства, не обеспеченные недвижимостью, обычно называются обеспеченными долговыми обязательствами или CDO. CDO иногда определяют как подмножество ABS.

АБС могут быть структурированы различными способами, включая простые «сквозные» структуры и сложные, «многотраншевые» структуры. Стоимость, которую АБС предоставляют инвесторам, состоит из денежных потоков, причитающихся держателям АБС от соответствующих кредитов. Вопросы ABS обычно структурированы таким образом, что банкротство или несостоятельность основного заемщика не влияет на денежный поток, получаемый владельцем ценных бумаг.Увидеть спецтехнику и водопад.

Чувствительность к активам

Описывает позицию организации, когда увеличение процентных ставок поможет компании, а снижение процентных ставок нанесет ей ущерб. Организация чувствительна к активам, когда влияние изменения в ее активах больше, чем влияние изменения ее обязательств после изменения преобладающих процентных ставок. Это происходит, когда либо время, либо сумма изменений ставок по обязательствам приводят к тому, что процентные расходы изменяются больше, чем изменение процентного дохода.Влияние изменения преобладающих процентных ставок может быть измерено с точки зрения изменения стоимости активов и обязательств. В этом случае экономическая стоимость капитала компании, чувствительной к активам, увеличивается, когда преобладающие ставки повышаются, или снижается, когда преобладающие ставки падают. В качестве альтернативы влияние изменения преобладающих ставок может быть измерено с точки зрения изменения процентных доходов и расходов по активам и обязательствам. В этом случае прибыль или чистая прибыль организации, чувствительной к активам, увеличивается, когда преобладающие ставки повышаются, и снижаются, когда преобладающие ставки падают.

Комитет по управлению активами / пассивами (ALCO)

Комитет, обычно состоящий из руководителей высшего звена, ответственных за управление активами и пассивами с целью максимизации дохода и безопасности в долгосрочной перспективе. В финансовом учреждении ALCO обычно отвечает за распределение активов и пассивов, ценообразование активов и пассивов, размер баланса, финансирование, управление спредом и управление чувствительностью к процентным ставкам. Обычно используется несколько избыточно, как в комитете ALCO.

Управление активами / пассивами (ALM)

Скоординированное управление всеми финансовыми рисками, присущими бизнесу, осуществляемому финансовым учреждением.Процесс балансирования управления отдельными видами финансового риска для достижения желаемых целей при работе в рамках заранее установленных разумных лимитов риска. Выполнение этой задачи требует скоординированного управления активами, пассивами, капиталом и забалансовыми позициями. Следовательно, в самом широком смысле этого слова ALM — это просто гармоничное управление денежными средствами, ссудами, инвестициями, основными средствами, депозитами, краткосрочными займами, долгосрочными займами, капиталом и внебалансовыми обязательствами.Однако на практике этот термин часто используется для обозначения сегментов этого более широкого определения, таких как только управление процентным риском или только управление процентным риском и риском ликвидности. См. Рисковую прибыль, подверженную риску рыночную стоимость и рыночную стоимость портфельного капитала.

Переоценка активов до обязательств

Мера разрыва между количеством переоцененных активов и количеством переоцененных обязательств в течение заданного периода времени. Простая мера подверженности финансового учреждения выгодным или неблагоприятным последствиям изменений преобладающих процентных ставок.

Правопреемник

Сторона, которой передана уступка.

Переуступка

Передача любого договорного соглашения между двумя сторонами. Одна из сторон, цедент, передает свои права или обязанности другой стороне, цессионарию. Если доли в активах цедента уступаются, уступка передает все или некоторые права собственности цессионарию. В случае уступки долей по обязательствам цедента цедент полностью или частично освобождается от дальнейшего исполнения.Кредиторы иногда видят, что арендованное имущество передается от первоначального арендодателя другой стороне, которая затем передает ее в залог банку в качестве обеспечения по ссуде. Для обеспечения личного имущества обеспеченная сторона может внести уступку своего обеспечительного интереса в публичный отчет, используя стандартную форму под названием UCC-3.

Уступка доли покупателя в контракте на землю

Документ, используемый, когда заемщик приобретает недвижимость в течение определенного периода времени в соответствии со статьей соглашения или контрактом на землю.Документ передает кредитору все личное имущество заемщика, недвижимое имущество и договорные права по земельному договору.

Передача аренды и сдачи внаем

Документ, используемый в ссуде на недвижимость, когда заложенное имущество сдается в аренду сторонним арендаторам. Если заемщик не выполняет свои обязательства, уступка аренды и аренды дает кредитору право получать арендную плату от арендаторов и передавать договор аренды следующему покупателю недвижимости.

Уступка доли продавца в земельном контракте

Документ, используемый в ссуде на недвижимость, когда заложенное имущество является предметом земельного контракта или статьи соглашения, по которым оно со временем продается третьей стороне.Если заемщик не выполняет свои обязательства, уступка земельного договора дает кредитору право получать платежи от покупателя и передавать земельный договор другому покупателю.

Ассоциация финансовых специалистов

Национальная организация финансовых специалистов, которая предоставляет образовательные и сертификационные программы, исследовательские программы, разработку стандартов и деятельность по связям с правительством.

Assumable