Инвентаризация основных средств (документальное оформление)

Инвентаризацию основных фондов организация вправе проводить один раз в три года, но руководитель компании может установить и иную периодичность инвентаризации основных средств. В добровольном порядке инвентаризация может проводиться так часто, как посчитает нужным руководитель – например, раз в год. Методика инвентаризации (в том числе ОС) утверждена приказом Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010).

До начала инвентаризации проверяется наличие (а также состояние):

инвентарных карточек, книг, описей, прочих учетных регистров;

технических паспортов или других технических документов;

документов на арендованные основные средства, а также на сданные в аренду или на хранение.

Если документы отсутствуют или в них обнаружены ошибки – данные проблемы лучше устранить до начала проведения самой процедуры (п. 3.1 Методики).

Какова цель проведения инвентаризации основных средств? У данной процедуры можно выделить не одну, а несколько целей:

убедиться в фактическом наличии объектов ОС на предприятии;

сравнить информацию, которая содержится в регистрах бухучета, и полученные в ходе инвентаризации сведения;

привести данные бухучета в соответствие с информацией, полученной в ходе инвентаризации.

Одновременно с собственными объектами проверяются арендованные ОС и имущество, которое находится у организации на ответственном хранении. По таким объектам составляется отдельная опись (п. 3.7 Методики).

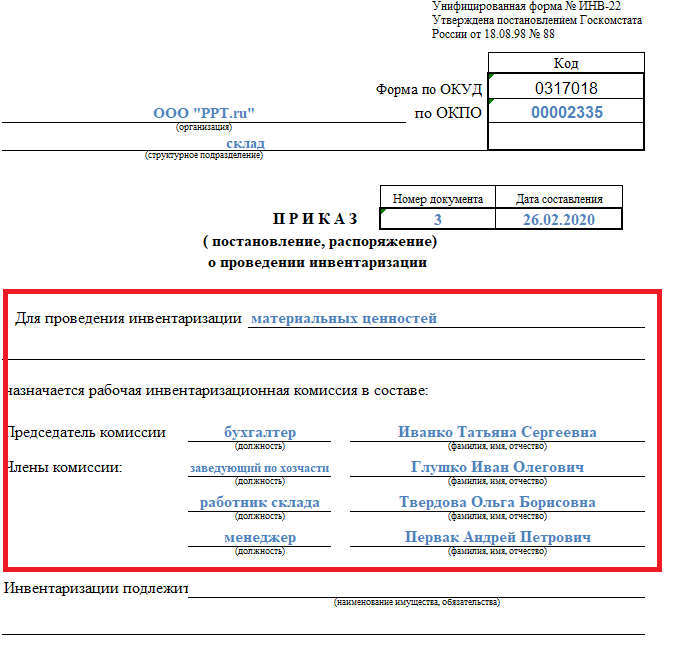

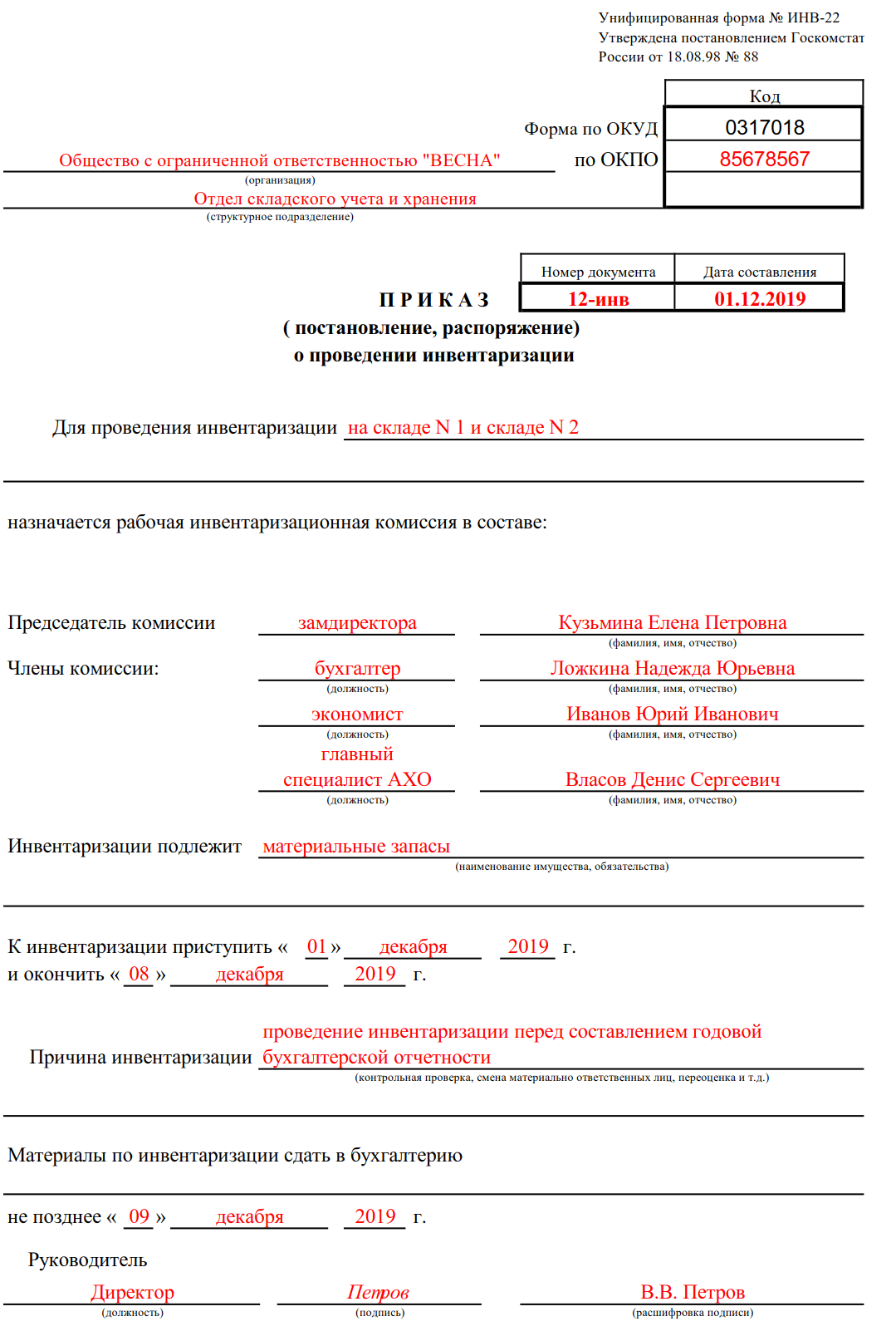

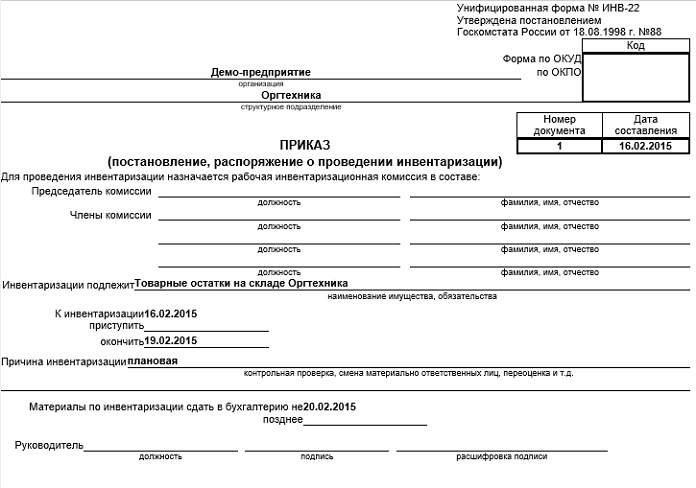

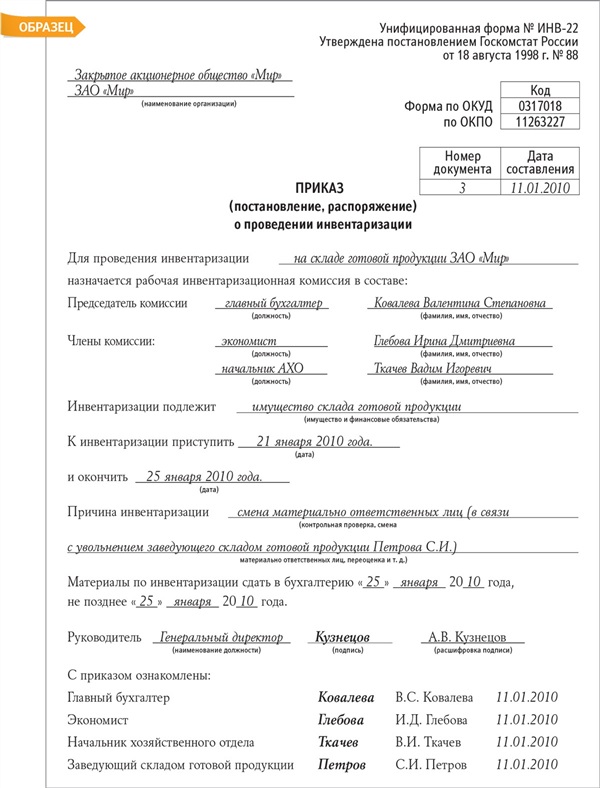

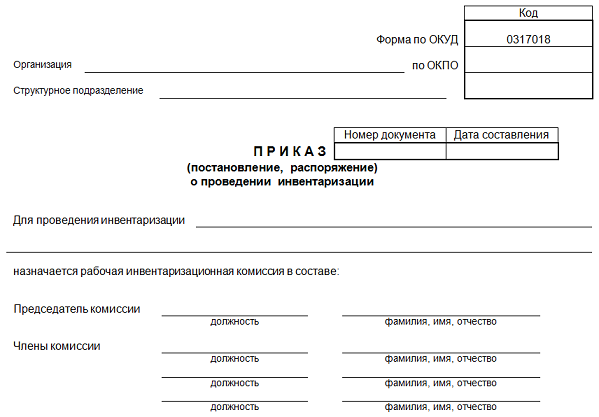

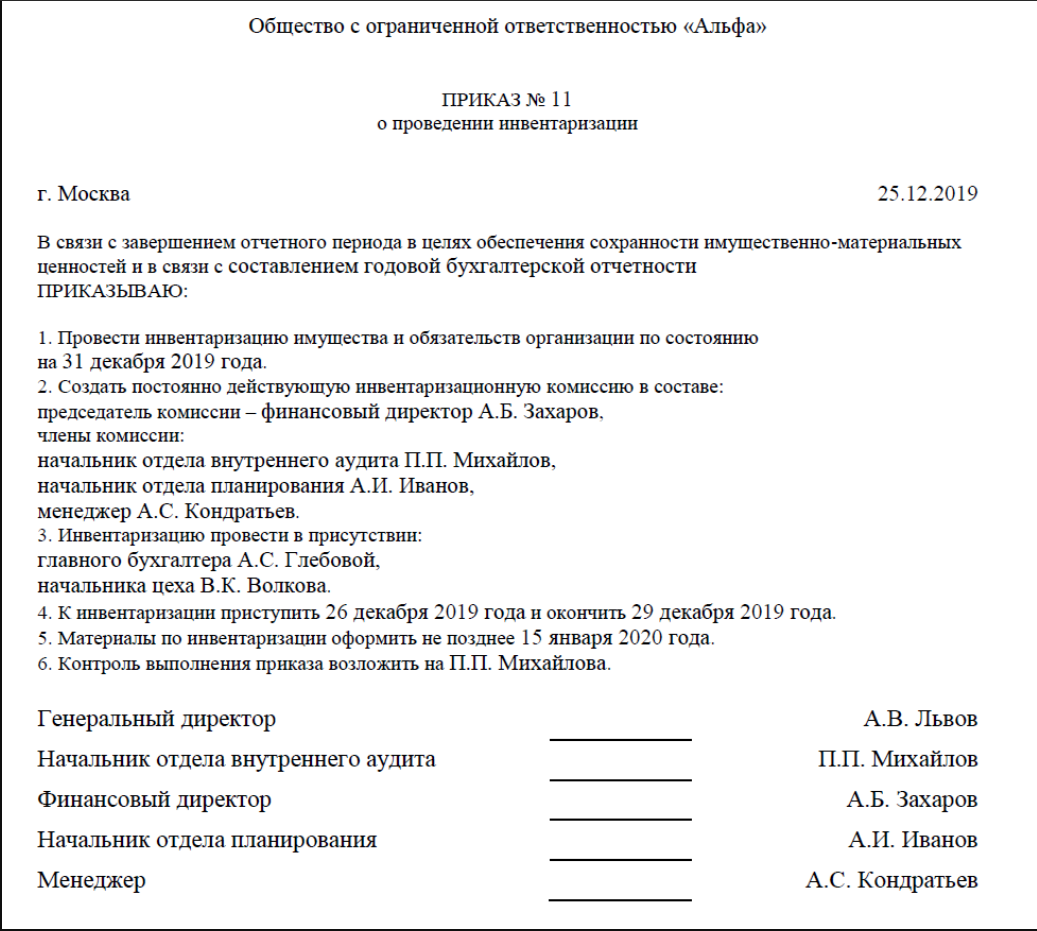

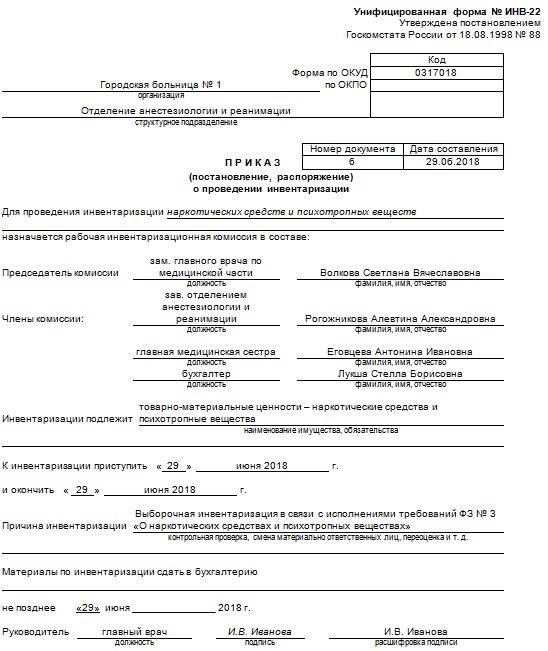

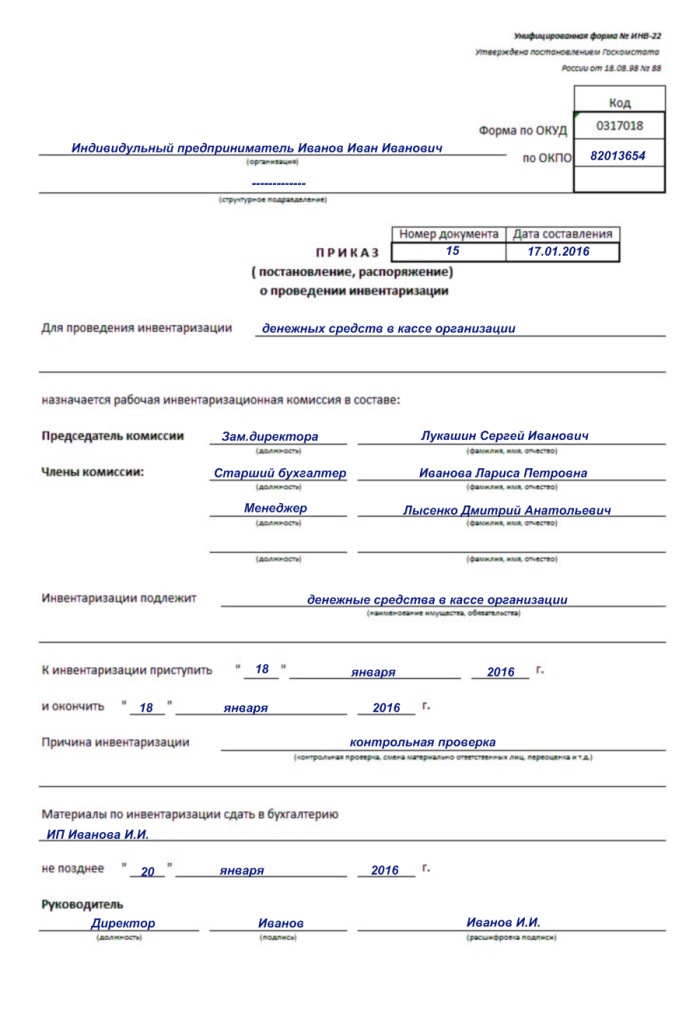

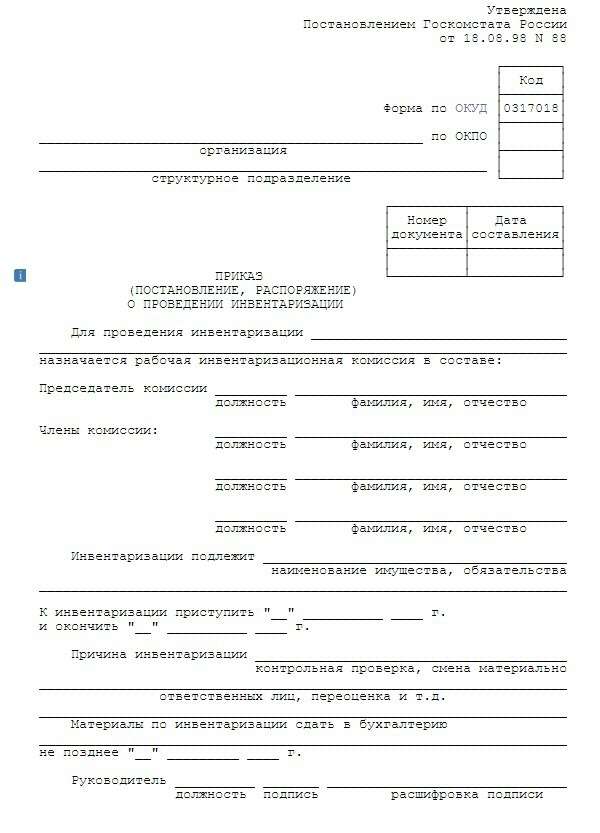

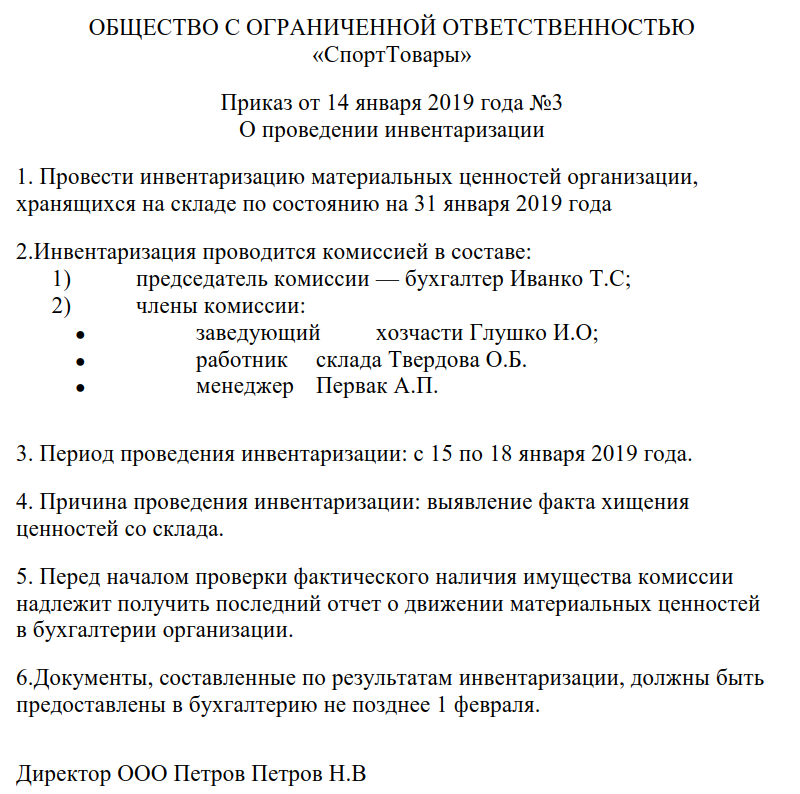

Приказ об инвентаризации основных средств – образец

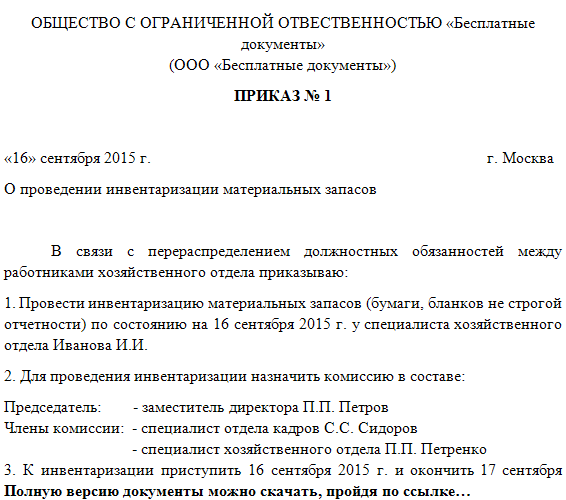

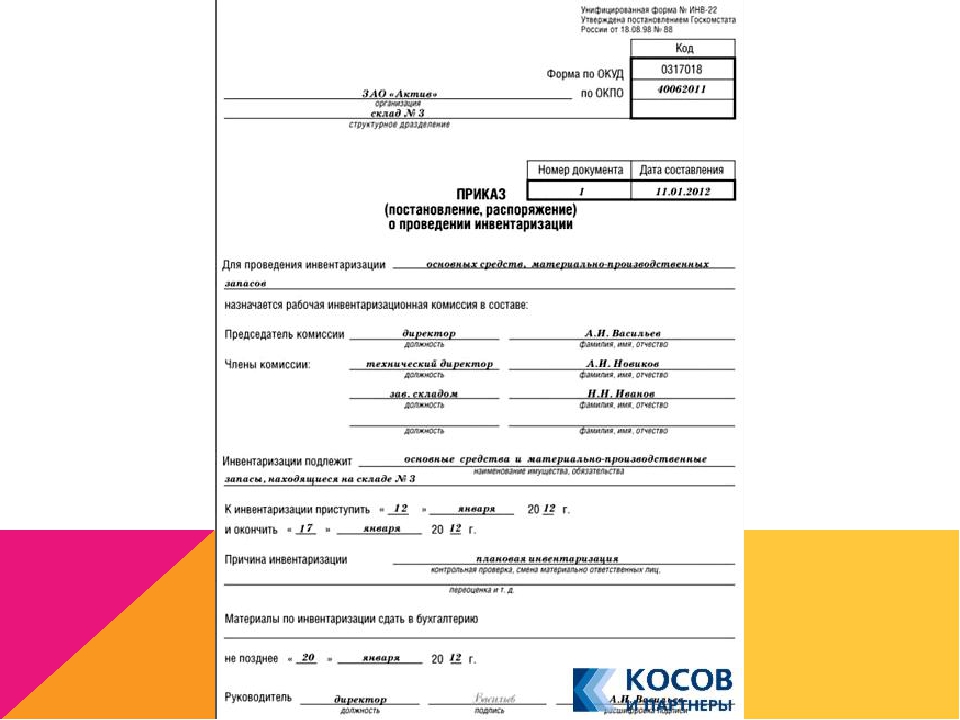

Перед проведением инвентаризации необходимо подготовить распорядительный документ — это может быть приказ, распоряжение. Форму такого документа можно разработать и утвердить самостоятельно.

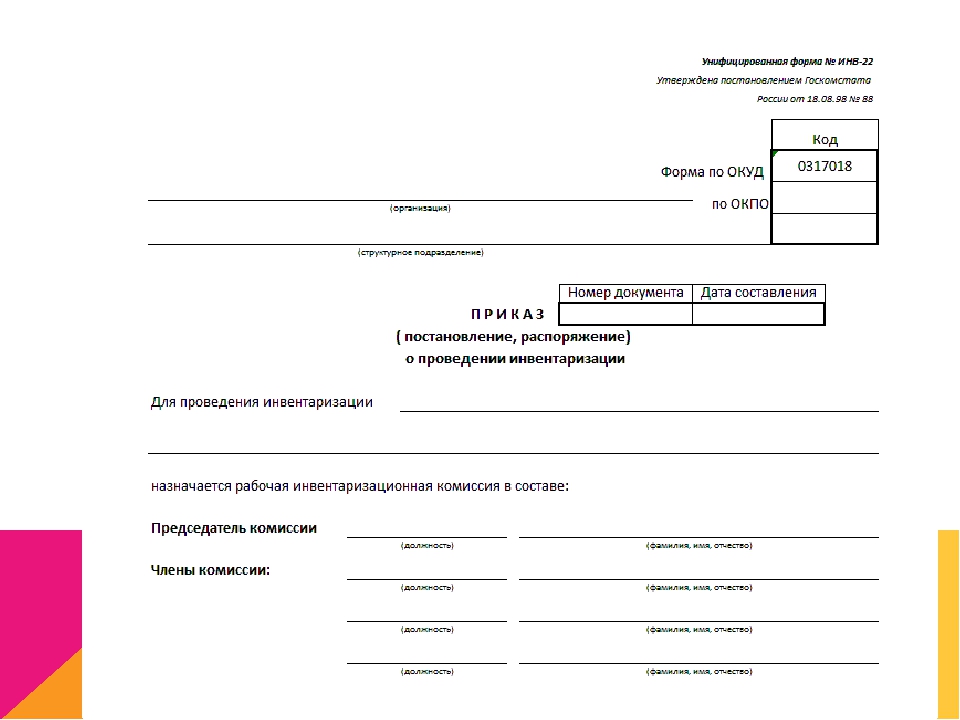

Приказ о проведении инвентаризации основных средств может иметь и унифицированную форму, утвержденную Госкомстатом — № ИНВ-22 (постановление № 88 от 18.08.1998 г.). Данная форма может использоваться без изменений или как образец для разработки своего шаблона. Но не стоит забывать, что при этом форма должна содержать все необходимые реквизиты.

Форма ИНВ-22 не является сложной для заполнения. В «шапке» документа указывают наименование компании, ее структурного подразделения, номер, дату приказа.

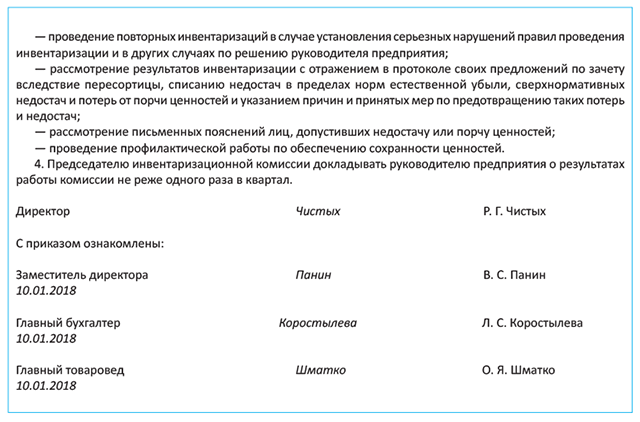

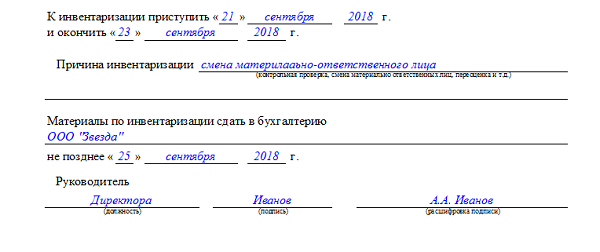

В основной части приказа необходимо указать следующую информацию:

какого рода инвентаризация проводится;

перечислить членов комиссии с указанием должностей и ФИО;

указать имущество (в нашем случае — ОС), которое подлежит инвентаризации;

даты начала/окончания инвентаризации;

зафиксировать причину, по которой проводится инвентаризация;

указать, когда материалы по проверке необходимо сдать в бухгалтерию (срок сдачи).

Документ подписывает руководитель, указывая должность и расшифровав подпись.

Инвентаризация основных средств — документальное оформление

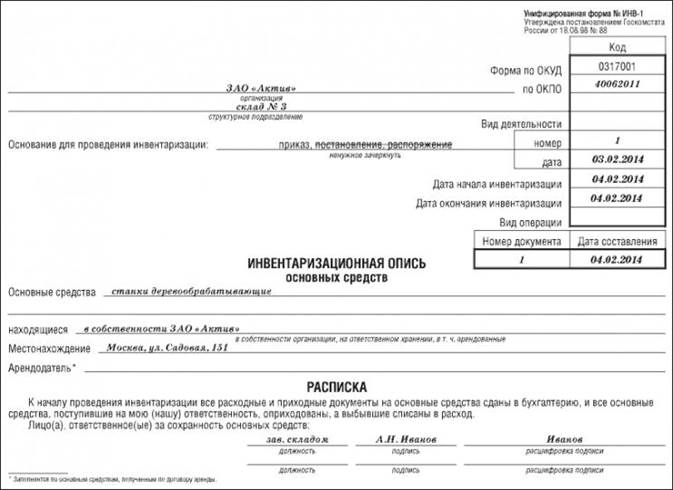

Инвентаризационные мероприятия оформляются документами по формам, которые закреплены учетной политикой организации. Это могут быть как применявшиеся ранее унифицированные формы, так и документы, разработанные предприятием самостоятельно.

Безусловно, инвентаризация основных средств (документальное оформление инвентаризации) начинается с оформления приказа – его составление мы обсудили выше. Данные в ходе инвентаризации ОС вносятся в инвентаризационные описи (форма № ИНВ-1). Опись составляется в 2-х экземплярах – один передается в бухгалтерию, а другой остается у лица, отвечающего за сохранность ОС.

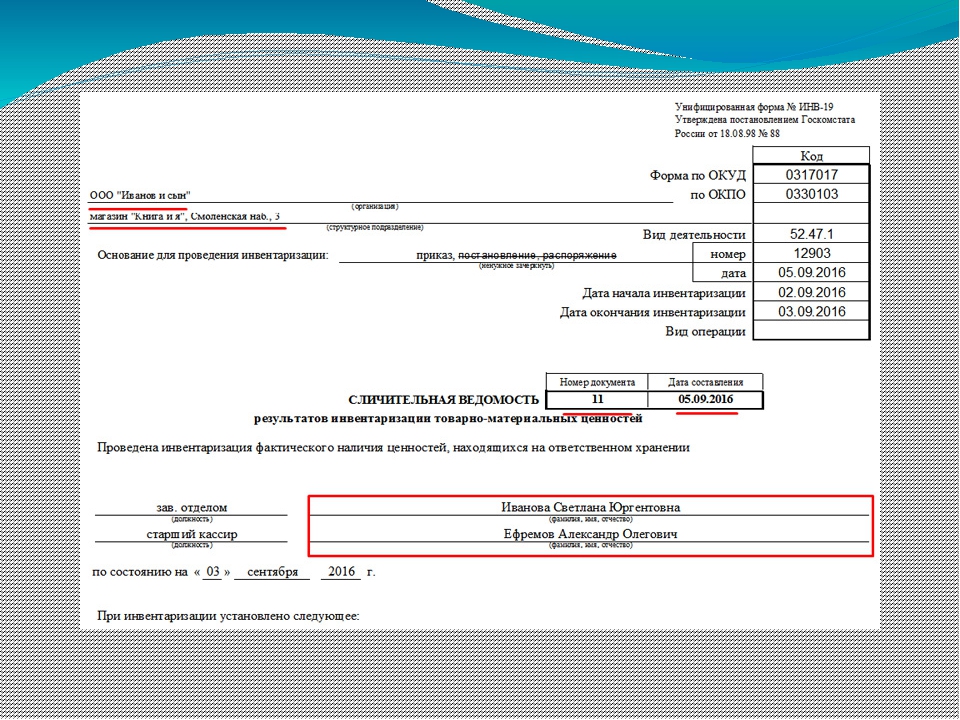

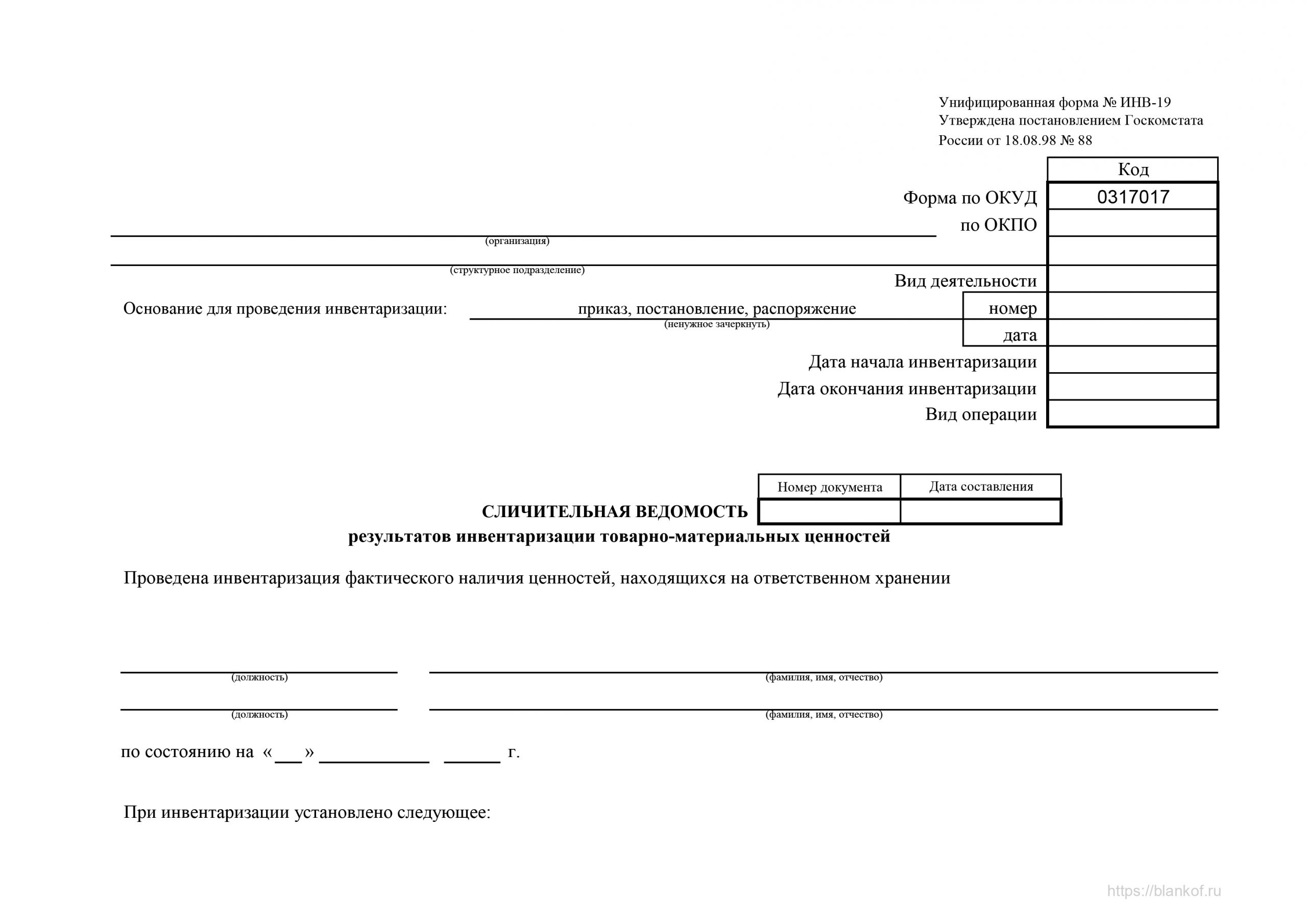

Если в процессе были выявлены отклонения (например, в результате инвентаризации выявлено основное средство) заполняется сличительная ведомость результатов инвентаризации. Ведомость составляется по объектам, по которым были обнаружены отклонения, также в двух экземплярах.

Как правильно провести инвентаризацию

Главная цель инвентаризации — проверить соответствие данных бухгалтерского учета фактическому положению дел. Проверке подлежит все: оборудование, здания, готовая продукция, резервы, добавочный капитал и пр. Не должно быть ни одной позиции, которая не была бы проверена.

До начала работы следует составить приказ, определить состав инвентаризационной комиссии (Приказ Минфина РФ от 13.06.1995 № 49). В ее состав могут войти не только сотрудники: вы вправе пригласить сторонних людей, например студентов колледжа, с которыми нужно будет заключить договор гражданско-правового характера об оказании возмездных услуг. Работает комиссия в присутствии материально ответственного лица (МОЛ).

Если ваш ответственный, к примеру, сбежал, заболел, ушел в монастырь, в этих особых случаях придется проводить инвентаризацию без него, но тогда вы не сможете с него ничего спросить, а только зафиксируете результат.

Допустимо организовать несколько комиссий: одна проверяет товары, вторая — ценные средства, третья — расчеты.

Основные средства

Перед проверкой необходимо убедиться в наличии:

- инвентарных карточек, описей и других регистров аналитического учета — они могут быть бумажными, электронными, в виде таблиц, реестров и пр.;

- технических паспортов или другой техдокументации на основные средства (ОС). Чтобы было проще собрать ее, можно заранее в карточках или актах ставить отметку, что, например, паспорта хранятся у замдиректора по производству или у главного инженера;

- документов на все ОС, сданные или принятые в аренду и на хранение.

Пример. Компания сдала в аренду две нефтекачалки, и бухгалтер хочет прийти их посчитать. Это невозможно, т.к. на территории другого хозяйства проводить инвентаризацию нельзя.

В этой ситуации, когда вам надо проверить сданное в аренду имущество, есть три варианта действий:

- проверить все только по документам — это предусмотрено законом;

- лично убедиться, что ваше имущество живо и здорово. Для этого надо прописать условие в договоре аренды и заранее созвониться с арендатором, чтобы он пустил вас к себе;

- учесть ОС на основании копии выписки из инвентаризационной ведомости арендатора. Это условие тоже надо утвердить в договоре аренды.

Для этого надо прописать условие в договоре аренды и заранее созвониться с арендатором, чтобы он пустил вас к себе;

Для этого надо прописать условие в договоре аренды и заранее созвониться с арендатором, чтобы он пустил вас к себе;Если какие-то документы отсутствуют, надо их заново оформить.

Цель инвентаризации ОС — убедиться, что ОС есть, что они работают, что они приносят или могут приносить экономическую выгоду.

Долгосрочные активы к продаже

На особенности учета этого вида активов влияют поправки к п. 10.1 ПБУ 16/02, которые вступили в силу 1 января 2020 года. И теперь они действуют, пока не будут отменены, а скорее всего, этого не случится никогда.

В ПБУ 16/02 появился пункт, по которому те объекты основных средств, что организация планирует продать, нужно перевести в разряд предназначенных для продажи. Они не подлежат амортизации и должны числиться основными средствами и в балансе отражаться в другой статье.

Где их можно увидеть? В документах, в которых зафиксировано решение о продаже.

Пример. Есть решение совета директоров закрыть цех по производству глиняных горшков, продать оборудование, уволить или перевести людей. Протокол заседания отражает весь процесс, а кроме того, подтверждает тот факт, что оборудование существует.

Еще одна цель инвентаризации — правильно сформировать баланс, для этого нужно выделить продаваемое имущество. До 1 января 2020 года не было таких проблем, но теперь это положение обязательно: вы должны убедиться в том, что имущество будет зафиксировано документально. Можно на него составить отдельную опись.

Долгосрочными активами к продаже считаются также предназначенные для продажи материальные ценности, материалы, запчасти, которые извлекли из объекта, — то, что остается от выбытия внеоборотных активов или извлекается в процессе их ремонта, модернизации, реконструкции. Исключение — ситуации, когда такие ценности классифицируются в качестве запасов.

Нематериальные активы

При инвентаризации нематериальных активов (НМА) необходимо проверить (п. 3.8 Приказа Минфина от 13.06.1995 № 49):

- наличие документов, подтверждающих права организации на их использование;

- правильность и своевременность отражения НМА в балансе.

Если вы зарегистрировали товарный знак, например на мыло, и уже пять лет не выпускаете его и не собираетесь, то надо списать этот нематериальный актив с баланса. Инвентаризация позволяет это сделать.

Имущество на хранении

Проверке и учету подлежат запасы и другие виды имущества, которые не принадлежат организации, но числятся в бухучете: объекты на ответственном хранении, арендованные, полученные для переработки и пр.

С имуществом, взятым в аренду, ситуация зеркальна той, когда вы сдали его в аренду: вы или пускаете посторонних на свою территорию, или даете выписку из результатов проведенной инвентаризации, или они проверяют все только по бумагам.

Еще есть так называемое ответственное хранение. Вы храните чье-то имущество или приняли его пока идет давальческая переработка. Третий вариант: вы держите имущество у себя на складе, потому что есть претензии по качеству, и ждете контрагента, чтобы зафиксировать недостатки и вернуть его. Для таких объектов сформируйте отдельные описи и назначьте МОЛ.

Вне зависимости от права собственности все имущество должно попасть под инвентаризацию.

Ценные бумаги

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Расписание курсовПроверяя наличие ценных бумаг, обратите внимание (п. 3.10. Приказа Минфина РФ от 13.06.1995 № 49):

- на правильность их оформления;

- на реальность стоимости;

- на сохранность — устанавливается путем сопоставления фактического наличия с данными бухучета;

- на своевременность и полноту отражения в учете полученных по ним доходов.

Если вы владеете векселями и облигациями, обязательно проверьте, не просрочены ли они, на какие суммы выданы, жив ли векселедатель. Ценная бумага — это дебет счета 58, то есть вложение вашей компании. И если выясняется, что организация-векселедатель давно банкрот, считайте, что у вас больше нет никого векселя.

Аналогичная ситуация по поводу вложения в уставный капитал.

Пример. Корпорация создала компанию на территории другой страны. Через 10 лет корпорация потеряла к ней интерес. В такой ситуации бухгалтер должен создать резерв под снижение стоимости финансовых вложений, потому что в уставной капитал внесено 10 тысяч евро, а фактически этой компании нет — только формально по бумагам. Поэтому 10 тысяч евро должны быть отражены и на счете 58, и на счете 59 как резерв под снижение стоимости финансовых вложений.

Не забывайте, если банк, в котором ваша организация хранит деньги, находится в умирающем состоянии, то эта сумма не может числиться на счете 51. Она может быть только на счете 76 «Расчеты по претензиям». И вы встали в очередь «на потрошение тушки».

Она может быть только на счете 76 «Расчеты по претензиям». И вы встали в очередь «на потрошение тушки».

Расчеты

Инвентаризация расчетов проводится в обязательном порядке по всем контрагентам. В п. 73 Приказа Минфина РФ от 29.07.1998 № 34н есть указание на то, что дебиторы и кредиторы отражают расчеты друг с другом в суммах, которые признают правильными и отражают в бухучете. По полученным займам и кредитам задолженность показывается с учетом процентов, причитающихся к уплате на конец отчетного периода.

Пример. Вы направляете контрагенту сверку, у вас есть все акты, платежки, накладные, счета-фактуры, а контрагент говорит: «Я вообще не помню такую накладную». В этой ситуации вы не обязаны идти у него на поводу. Учитывайте то, в чем считаете себя правым. Все остальное — в суде.

По полученным займам, кредитам надо тоже все проверить. Отражаемые в отчетности суммы по расчетам с банками должны быть согласованы и тождественны с бюджетом. Если есть нестыковки, например переплаты, которые не хотят возвращать, их надо либо списать и отказаться от претензий к бюджету, либо оставить и жаловаться на бездействие налоговых органов.

Главное — помните, расчеты в бухгалтерских документах и происходящее по факту должны совпадать.

Товары в пути

Расчеты с поставщиками и подрядчиками по товарам, находящимся в пути к вам и от вас, регламентирует п. 3.45 Приказа Минфина РФ от 13.06.1995 № 49.

Пример. Вы купили истукана с острова Пасхи, приедет он через три месяца. Товар в пути, но право собственности уже перешло к вам. Такие объекты проверяйте по документам и по сверкам, где бы они ни были: в порту, в аэропорту, на борту.

Неотфактурованные поставки тоже нужно принять и учесть. В ходе инвентаризации проверьте, что принято таким образом, по каким ценам вы это зафиксировали. Даже если у вас нет документов, в балансе должно быть отмечено.

Резервы

При инвентаризации проверьте правильность и обоснованность сформированных резервов (п. 3.49 Приказа Минфина РФ от 13.06.1995 № 49):

- на предыдущую оплату отпусков;

- на выплату вознаграждения за выслугу лет;

- на выплату вознаграждений по итогам работы за год.

Резерв на предстоящую оплату отпусков должен быть уточнен, исходя из количества дней неиспользованного отпуска.

Есть обязательные резервы, к примеру, для организаций, не имеющих права на упрощенный расчет. Для тех, кто может использовать упрощенный расчет, требование по резервам носит рекомендательный характер. Порядок формирования этих сумм следует прописать в учетной политике.

Это же касается резерва на гарантийный ремонт. При инвентаризации надо проверить наличие сумм, общую правильность начисления по состоянию на 31 декабря календарного года. Если оборудование можно проверить чуть заранее (понятно, что линия по разливу растительного масла никуда не денется), то резервы следует проверять вплотную к новому году. Тогда не будет проблем, если кто-то уедет в отпуск неожиданно или уволится 31 декабря — они смогут получить свои деньги.

Мы разобрали правила инвентаризации активов предприятия. Если выявлена недостача или поврежденное имущество, виновный сотрудник должен компенсировать расходы работодателя. Основные правила вы найдете в нашей шпаргалке.

Основные правила вы найдете в нашей шпаргалке.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Правила взыскания ущерба 645.7 КБ

Проведение внеплановой инвентаризации

Содержание страницы

Инвентаризация представляет собой сопоставление фактического числа ТМЦ с числом, прописанным в бухгалтерских документах. Процедура может быть плановой и внеплановой. Вторая проводится при наличии некоторых обстоятельств.

Когда проводится внеплановая инвентаризация

Внеплановое мероприятие осуществляется обычно внезапно, вне ранее составленного плана. То есть ему не предшествует подготовка. Нужно это специально для обнаружения несоответствий. Инвентаризация требуется только в том случае, если присутствуют определенные обстоятельства. К примеру, это могут быть следующие условия:

К примеру, это могут быть следующие условия:

- Смена руководителя или материально-ответственного лица.

- Предположительное хищение товарно-материальных ценностей.

- Предстоит сформировать годовую финансовую отчетность.

- Переоценка более 1/3 продукции или ценностей, находящихся под ответственностью материально ответственного лица.

- Стихийные бедствия и ЧП, которые могли привести к утрате ТМЦ.

В законе не сказано, когда именно руководитель обязан назначать ВИ. Он может инициировать ее в любой момент, когда на это есть необходимость.

Цели проведения

Инвентаризация преследует эти цели:

- Обнаружение фактического числа ТМЦ, ОС и прочих ценностей.

- Сопоставление фактических показателей и значений, прописанных в документах.

- Обнаружение ценностей, которые не задействованы в деятельности фирмы.

- Контроль над надежным хранением ценностей.

К СВЕДЕНИЮ! ВИ может быть полной или выборочной. Первая подразумевает проверку всех активов. Выборочная, в свою очередь, предполагает проверку конкретного комплекса ценностей. Актуальна тогда, когда известно о проблемах с конкретной группой активов.

Первая подразумевает проверку всех активов. Выборочная, в свою очередь, предполагает проверку конкретного комплекса ценностей. Актуальна тогда, когда известно о проблемах с конкретной группой активов.

Отличия от плановой инвентаризации

Дата проведения плановой процедуры известна заранее. Она проводится в любом случае, вне зависимости от обстоятельств. Внеплановая инвентаризация организуется тогда, когда на то есть причины. Дата ее не известна. Она может проводиться с любой периодичностью.

Особенности проведения

Перед началом процедуры материально ответственные сотрудники составляют расписки. В них отражается, что на дату инвентаризации все отчеты были оформлены. Также нужно составить приказ. Он устанавливает следующие положения инвентаризации:

- Состав комиссии, которая будет заниматься инвентаризацией.

- Сроки проведения.

- Место проверки.

Приказ нужно зарегистрировать в книге контроля. Этот документ является основанием для выполнения инвентаризации. Составляется он по форме ИНВ-22, утвержденной Госкомстатом №88 от 18 августа 1998 года. Документ можно составить по унифицированной форме, однако также допускается свободная форма.

Составляется он по форме ИНВ-22, утвержденной Госкомстатом №88 от 18 августа 1998 года. Документ можно составить по унифицированной форме, однако также допускается свободная форма.

ВАЖНО! Без приказа инвентаризация не будет правомерной.

Содержание приказа о внеплановой инвентаризации

Приказ содержит эту информацию:

- Название места, где будет проводиться инвентаризация. Это может быть наименование фирмы или структурного подразделения.

- Дату и номер документа.

- Название проверяемых ценностей и обязательств. К примеру, активы, расположенные на складе №1.

- Сведения о комиссии, которая будет проводить инвентаризацию. В частности, указываются председатель комиссии и ее участники. При ее формировании нужно опираться на приказ Минфина №49 от 13 июня 1995 года. В приказе указано, что в состав комиссии могут входить работники организации и независимые аудиторы.

- Даты начала и завершения процедуры, сроки сдачи итогов инвентаризации. Результаты нужно сдавать в бухгалтерский отдел. За соблюдение сроков отвечает председатель комиссии. Он обязан визировать проходные и расходные бумаги, на базе которых выполняется учет собственности и обязательств.

- Причины назначения инвентаризации.

- Подпись руководителя фирмы или лица с соответствующими полномочиями.

Результаты нужно сдавать в бухгалтерский отдел. За соблюдение сроков отвечает председатель комиссии. Он обязан визировать проходные и расходные бумаги, на базе которых выполняется учет собственности и обязательств.

Результаты нужно сдавать в бухгалтерский отдел. За соблюдение сроков отвечает председатель комиссии. Он обязан визировать проходные и расходные бумаги, на базе которых выполняется учет собственности и обязательств.То есть в приказе указывается вся необходимая информация.

Правила проведения внеплановой инвентаризации

В пункте 2.8 приказа Минфина №49 указано, что процедура должна выполняться при присутствии материально ответственного лица. Он проставляет свою подпись на документе. Она подтверждает ознакомление с содержанием бумаги. Процедура проводится в соответствующем порядке:

- Издание приказа руководителя об инициировании процедуры. Документ является распоряжением, на базе которого проводится инвентаризация.

- На базе приказа комиссия начинает свою работу. Ее сроки должны соответствовать тем срокам, которые указаны в документах.

ВАЖНО! За финансово ответственными лицами закреплены проверяемые активы. Однако они не могут входить в комиссию, но должны присутствовать при мероприятии.

К СВЕДЕНИЮ! О дате и времени внеплановых инвентаризаций уведомляют только участников комиссии.

В период процедуры должностное лицо не может вмешиваться в деятельность комиссии. Строго воспрещается создавать ей помехи к работе.

Документирование итогов

Инвентаризация осуществляется по описям специальной ведомости, утвержденной в соответствии с формами Госстандарта. Ее итоги устанавливаются по обособленному акту. Он подписывается участниками комиссии и ответственного лица. Ведомости и акты оформляются в двух экземплярах. Один крепится к плану, а второй – передается лицу, ответственному за проверяемый склад.

Описи по ведомости нужно заполнять шариковыми ручками. Исключены помарки и подчистки. Если в документе содержатся исправления, их нужно утвердить. То есть под правками ставятся подписи участников комиссии.

Итоги внеплановой инвентаризации

На основании итогов мероприятия можно прийти к этим выводам:

- Соответствие фактического количества ценностей тому, что указанно в документах. Наличие всех приходно-расходных бумаг на продукцию.

- Продукция не соответствует информации, содержащейся в документах.

Вне зависимости от выводов, нужно утвердить мнение комиссии в описи. Полная информация о продукции прописывается в акте. Участники комиссии обладают ограниченными полномочиями. В частности, они могут только зафиксировать наличие или отсутствие ценностей.

Дальнейшие действия

Об итогах инвентаризации нужно сообщить руководителю компании. Если продукция не соответствует сведениям, указанным в документах, инициируется локальное расследование. По его итогам принимаются эти решения:

- Дополнительная проверка по итогам процедуры. Нужно установить сроки для ликвидации всех найденных несоответствий.

- Меры по возврату активов, недостаток которых обнаружился во время мероприятия.

- Документы, полученные в ходе инвентаризации, идут в прокуратуру для дальнейшего рассмотрения преступного деяния и установления виновных лиц.

Конкретные решения зависят от результатов. Если никаких ошибок не обнаружено, то и делать ничего не нужно. Если же найдены несовпадения, нужно выявить причину их появления. К примеру, это могут быть ЧП, катаклизмы, воровство, действия недобросовестного лица. То есть в ситуации могут как быть виновные лица, так и не быть. В первом случае виновники ищутся или силами самого предприятия, или с помощью полиции.

Управление запасами: передовые методы и все необходимое

Навигация Позвонить- Войти

- Продукты

- Отрасли промышленности

- Клиенты

- Решения

- Сравнительный анализ

- Услуги

- Партнеры

- Компания

- Страна / регион

- Главное меню

- Продукты

- ERP

- Программное обеспечение для бухгалтерского учета

- Глобальное управление бизнесом

- CRM

- Управление человеческим капиталом

- Автоматизация профессиональных услуг

- Омниканальная коммерция

- Электронный маркетинг

- Аналитика

- Опыт

- SuiteSuccess

- Платформа

- Продукты

- ERP

- Финансовый менеджмент

- Финансовое планирование

- Управление заказами

- Закупки

- Управление производством

- Управление цепочкой поставок

- Склад и фулфилмент

- Продукты

- Программное обеспечение для бухгалтерского учета

- Биллинг

- Финансы и бухгалтерский учет

- Финансовое планирование

- Финансовая отчетность

- Глобальный учет и консолидация

- Управление, риски и соответствие

- Признание выручки

- Продукты

- Управление международным бизнесом

- Глобальная электронная торговля

- Глобальная ERP

- Глобальный SRP

- Международные возможности

- Продукты

- CRM

- Управление обслуживанием клиентов

- Автоматизация маркетинга

- Мобильный

- Управление взаимоотношениями с партнерами

- Автоматизация продаж

- Продукты

- Управление человеческим капиталом

- Заработная плата

- HR

- Управление производительностью

- Кадровая аналитика

- Продукты

- Автоматизация профессиональных услуг

- Аналитика

- Биллинг

- Управление расходами

- Бухгалтерский учет

- Управление проектами

- Управление ресурсами

- Управление расписанием

- Продукты

- Омниканальная коммерция

- Электронная торговля B2C и B2B

- CRM

- Электронный маркетинг

- Управление заказами

- Торговая точка

- Продукты

- Электронный маркетинг

- Автоматизация (открывается в новой вкладке)

- Просмотреть отказ (открывается в новой вкладке)

- Корзина Recovery (открывается в новой вкладке)

- Электронная почта (открывается в новой вкладке)

- Персонализация (открывается в новой вкладке)

- Рекомендации по продукту (открывается в новой вкладке)

- Продукты

- Аналитика

- Бизнес-аналитика

- Продукты

- опыта

- Управление документами

- Встроенная аналитика

- Мобильный

- Аутентификация на основе ролей

- Люкс Социальный

- Пользовательский интерфейс

- Пользовательские панели мониторинга

- Продукты

- SuiteSuccess

- Агентство

- Одежда и обувь

- Financials First

- Еда и напитки

- Реселлеры с добавленной стоимостью в ИТ

- Производство

- СМИ и развлечения

- Некоммерческая

- Oracle NetSuite Planning & Budget

- Обзор

- Издательство

- Розничная торговля

- Программное обеспечение

- Поставщик решений

- Версия для начинающих

- SuiteCommerce

- Люксы

- Оптовая торговля

- Продукты

- Платформа

- Инструменты SuiteCloud

- Инфраструктура SuiteCloud

- Каталог приложений SuiteApp

- SuiteCloud Developer Network

- Сборка, настройка, подключение, интеграция

- Главное меню

- Отрасли промышленности

- Рекламные агентства и агентства цифрового маркетинга

- Одежда, обувь и аксессуары

- Магазины в кампусе

- Консультации

- Образование

- Энергия

- Финансовые услуги

- Продукты питания и напитки

- Здоровье и красота

- Здравоохранение

- ИТ-услуги

- Производство

- СМИ и издательское дело

- Некоммерческая

- Профессиональные услуги

- Рестораны и гостиничный бизнес

- Розничная торговля

- Программное обеспечение и технологические компании

- Транспорт и логистика

- Оптовая торговля

- Главное меню

- Решения

- Стартапы

- Быстрорастущие предприятия

- Семейный

- Малый бизнес

- Средний бизнес

- PE на основе

- Предприятие

- VC с поддержкой

- Генеральный директор

- Финансовый директор

- Контроллер

- ИТ-директор

- QuickBooks

- Microsoft

- Мудрец

- Интаккт

- SAP

- Deltek

- Epicor

- Устаревшая локальная ERP-система

МСФО 2 — Запасы

| Дата | Развитие | Комментарии |

|---|---|---|

| сентябрь 1974 | Предварительный проект E2 Оценка и представление запасов в контексте системы исторической стоимости Опубликован | |

| октябрь 1975 | МСФО (IAS) 2 «Оценка и представление запасов в контексте системы исторической стоимости» Выпущен | |

| август 1991 | Предварительная версия E38 Запасы опубликованы | |

| декабрь 1993 | МСФО (IAS) 9 (1993) Запасы, выпущенные | Годовая финансовая отчетность за периоды, начинающиеся 1 января 1995 г. или после этой даты или после этой даты |

| 18 декабря 2003 | МСФО (IAS) 2 Запасы, выпущенные , | Действительно для годовых периодов, начинающихся 1 января 2005 г. или после этой даты |

- Интерпретация IFRIC 20 Затраты на вскрышные работы на этапе добычи открытого рудника

- SIC-1 Согласованность — разные формулы стоимости для запасов . SIC-1 был заменен МСФО (IAS) 2 (в редакции 2003 г.) и включен в него.

Целью МСФО (IAS) 2 является определение порядка учета запасов. Он предоставляет руководство по определению стоимости запасов и последующему признанию расходов, включая любое списание до чистой стоимости реализации. Он также предоставляет руководство по формулам стоимости, которые используются для отнесения затрат к запасам.

Запасы включают активы, предназначенные для продажи в ходе обычной деятельности (готовая продукция), активы в производственном процессе для продажи в ходе обычной деятельности (незавершенное производство), а также материалы и материалы, которые потребляются в производстве (сырье) . [IAS 2.6]

[IAS 2.6]

Тем не менее, МСФО (IAS) 2 исключает определенные запасы из своего объема: [МСФО (IAS) 2.2]

- незавершенное производство, возникающее по договорам на строительство (см. МСФО 11 Договоры на строительство )

- финансовых инструментов (см. МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» )

- биологических активов, связанных с сельскохозяйственной деятельностью и сельскохозяйственной продукцией на момент сбора урожая (см. МСФО (IAS) 41 «Сельское хозяйство »).

Кроме того, хотя нижеследующее входит в сферу применения стандарта, МСФО (IAS) 2 не применяется к оценке запасов: [МСФО 2.3]

- производителей сельскохозяйственной и лесной продукции, сельскохозяйственной продукции после сбора урожая, а также полезных ископаемых и минеральных продуктов в той степени, в которой они оцениваются по чистой цене реализации (выше или ниже себестоимости) в соответствии с устоявшейся практикой в этих отраслях. Когда такие запасы оцениваются по чистой возможной цене продажи, изменения этой стоимости признаются в составе прибыли или убытка за период .

- товарных брокера и дилера, которые оценивают свои запасы по справедливой стоимости за вычетом затрат на продажу.Когда такие запасы оцениваются по справедливой стоимости за вычетом затрат на продажу, изменения справедливой стоимости за вычетом затрат на продажу признаются в составе прибыли или убытка в периоде изменения.

Когда такие запасы оцениваются по чистой возможной цене продажи, изменения этой стоимости признаются в составе прибыли или убытка за период

Когда такие запасы оцениваются по чистой возможной цене продажи, изменения этой стоимости признаются в составе прибыли или убытка за периодЗапасы необходимо отражать по наименьшей из двух величин: себестоимости и чистой стоимости реализации (NRV). [IAS 2.9]

Стоимость должна включать все: [IAS 2.10]

- затраты на закупку (включая налоги, транспорт и погрузочно-разгрузочные работы) за вычетом полученных торговых скидок

- затраты на конверсию (включая постоянные и переменные накладные расходы на производство) и

- Прочие затраты, понесенные при доставке запасов на их текущее местонахождение и приведение в состояние

МСФО (IAS) 23 «Затраты по займам» определяет некоторые ограниченные обстоятельства, при которых затраты по займам (проценты) могут быть включены в стоимость запасов, которые соответствуют определению квалифицируемого актива. [IAS 2.17 и IAS 23.4]

[IAS 2.17 и IAS 23.4]

В стоимость запасов не должны входить: [IAS 2.16 и 2.18]

- аномальные отходы

- складские расходы

- административных накладных расходов, не связанных с производством

- затраты на продажу

- курсовые разницы, возникающие непосредственно в результате недавнего приобретения запасов, выставленных в инвойсе

- процентных затрат при приобретении запасов с отсрочкой погашения.

Методы стандартной стоимости и розничной торговли могут использоваться для измерения стоимости при условии, что результаты приблизительно соответствуют фактической стоимости.[IAS 2.21-22]

Для невзаимозаменяемых товарно-материальных ценностей конкретные затраты относятся на отдельные отдельные товарно-материальные запасы. [IAS 2.23]

Для взаимозаменяемых статей IAS 2 позволяет использовать формулы FIFO или средневзвешенной стоимости. [МСФО (IAS) 2.25] Формула LIFO, которая была разрешена до пересмотра МСФО (IAS) 2 в 2003 г. , больше не допускается.

, больше не допускается.

Одна и та же формула расчета стоимости должна использоваться для всех запасов с аналогичными характеристиками в отношении их характера и использования для организации.Для групп запасов, имеющих разные характеристики, могут быть обоснованы разные формулы расчета стоимости. [IAS 2.25]

NRV — это расчетная цена продажи в ходе обычной деятельности за вычетом расчетной стоимости завершения и расчетных затрат, необходимых для продажи. [МСФО (IAS) 2.6] Любое списание до NRV должно признаваться как расход того периода, в котором происходит списание. Любое сторнирование должно признаваться в отчете о прибылях и убытках в том периоде, в котором происходит сторнирование.[IAS 2.34]

МСФО (IAS) 18 «Выручка» касается признания выручки от продажи товаров. Когда запасы продаются и признается выручка, балансовая стоимость этих запасов признается как расход (часто называемый себестоимостью продажи). Любое списание до NRV и любые потери запасов также признаются в качестве расходов, когда они происходят. [IAS 2.34]

[IAS 2.34]

Требования к раскрытию информации: [IAS 2.36]

- учетная политика по товарно-материальным запасам

- балансовая стоимость, как правило, классифицируется как товары, принадлежности, материалы, незавершенное производство и готовая продукция.Классификация зависит от того, что подходит для организации

- балансовая стоимость запасов, учитываемых по справедливой стоимости за вычетом затрат на продажу

- сумма любого списания запасов, признанного в качестве расхода в периоде

- сумма любого восстановления списания до NRV и обстоятельства, которые привели к такому восстановлению

- балансовая стоимость запасов, заложенных в обеспечение обязательств

- себестоимость запасов признана в качестве расходов (себестоимости реализованной продукции).

Д.). Соответственно, в качестве альтернативы раскрытию расходов на продажу товаров, МСФО (IAS) 2 позволяет предприятию раскрывать операционные затраты, признанные в течение периода, в зависимости от характера затрат (сырье и расходные материалы, затраты на рабочую силу, прочие операционные затраты) и суммы нетто изменение запасов за период).[МСФО (IAS) 2.39] Это соответствует МСФО (IAS) 1 «Представление финансовой отчетности» , который позволяет представлять расходы по функциям или характеру.

Д.). Соответственно, в качестве альтернативы раскрытию расходов на продажу товаров, МСФО (IAS) 2 позволяет предприятию раскрывать операционные затраты, признанные в течение периода, в зависимости от характера затрат (сырье и расходные материалы, затраты на рабочую силу, прочие операционные затраты) и суммы нетто изменение запасов за период).[МСФО (IAS) 2.39] Это соответствует МСФО (IAS) 1 «Представление финансовой отчетности» , который позволяет представлять расходы по функциям или характеру.Руководство по политикам и процедурам в отношении основных средств — MoneySoft®

- 30 августа 2011 г.

- (0) комментарии

Руководство по политикам и процедурам основных средств

Примечание редактора: Эта статья является второй в серии и дает обзор элементов всеобъемлющего руководства по политике и процедурам в отношении основных средств.В следующих статьях этой серии будут подробно описаны и приведены примеры конкретных политик и процедур в отношении основных средств.

Создание и поддержка Руководства по политикам и процедурам в отношении основных средств может обеспечить основу для эффективного управления основными фондами организации.

Эффективное управление основными активами сохраняет ценность и полезность основных фондов организации и развертывает эти активы таким образом, чтобы создавать ценность (прибыль, превышающую стоимость капитала) для заинтересованных сторон организации.Этот подход может быть применен к малому и среднему бизнесу, а также к организациям в некоммерческом и государственном секторах.

Внедрение набора политик и процедур в отношении основных средств может дать ряд преимуществ, в том числе:

- Данные об основных средствах будут более полными, точными и актуальными, так что информация, необходимая для бухгалтерского учета, финансовой и налоговой отчетности и принятия управленческих решений, будет доступна при необходимости.

- Контроль за инвентаризацией и движением активов, а также за техническим обслуживанием (от приобретения / приобретения до выбытия).

- Лучшее определение процесса бюджетирования капиталовложений.

Конкретные политики и процедуры в отношении основных средств могут отличаться от одной организации к другой в зависимости от размера, типа и характера ее операций. Набор политик и процедур в отношении основных средств, которые соответствуют ее бизнес-видению, стратегическим целям и задачам, может принести пользу. Однако, несмотря на то, что каждая организация уникальна, есть аспекты руководства по политикам и процедурам в отношении основных средств, которые являются общими для многих компаний.

- Организации, у которых уже есть руководства по основным средствам, могут использовать это руководство для проверки и обновления существующих политик и процедур.

- Организации, которые хотят создать руководство по политикам и процедурам основных средств, могут использовать это руководство для запуска или расширения процесса.

Политика и процедура

Понимание различий между политикой и процедурой поможет вам лучше разработать или уточнить руководство по основным средствам.

- Политика — это общее изложение требований и правил, управляющих действиями, используемыми для достижения этих требований.

- A процедура — это подробный набор инструкций и действий, используемых для реализации политики.

Политика — это «что», а процедура — «как». В действующем руководстве по основным средствам будет четко указана каждая политика и перечислены конкретные шаги для процедур, необходимых для реализации каждой политики.

Вопросы организации и управления

В зависимости от размера организации может быть множество людей, на которых будут влиять политики в отношении основных средств и которые будут нести ответственность за различные части их реализации.По этой причине в руководстве по основным средствам будут рассмотрены обязанности и ответственность людей, которые играют роль в управлении основными средствами — от зала заседаний до комнаты отдыха и всех, кто находится между ними.

Организационные и управленческие вопросы, которые необходимо учитывать при подготовке или пересмотре руководства по политикам и процедурам основных средств, включают:

- Общая цель и сфера применения политик и процедур в отношении основных средств.

- Затронутые отделы и бизнес-группы.

- Роли и обязанности каждого члена команды включали процесс основных средств от приобретения актива до его выбытия.

- Способ поддержки, обновления и сообщения любых изменений в политике и процедурах основных средств.

Составление бюджета и распределение ресурсов

Составление бюджета капиталовложений описывает критерии и подход, которые организация использует для утверждения крупных расходов, включая закупку основных средств. Есть ряд финансовых соображений, которые вступают в игру, когда организация распределяет свои ограниченные финансовые ресурсы и снижает свою кредитоспособность.

Есть один набор мер для хозяйствующих субъектов, другой — для некоммерческих и государственных учреждений. Некоммерческие и правительственные учреждения представляют проблему из-за сложности количественной оценки отдачи от инвестиций и окупаемости. Традиционные меры ROI и окупаемости не могут применяться к некоммерческим организациям. Однако при оценке капитальных затрат ко всем типам организаций применяются одни и те же фундаментальные вопросы: «Создадут ли инвестиции ценность для организации? Превышает ли прибыль на вложенный капитал стоимость капитала? » (Уникальные проблемы измерения создания стоимости в некоммерческих и государственных учреждениях будут исследованы в следующих выпусках этой серии.)

Однако при оценке капитальных затрат ко всем типам организаций применяются одни и те же фундаментальные вопросы: «Создадут ли инвестиции ценность для организации? Превышает ли прибыль на вложенный капитал стоимость капитала? » (Уникальные проблемы измерения создания стоимости в некоммерческих и государственных учреждениях будут исследованы в следующих выпусках этой серии.)

Вопросы политики и процедур, которые необходимо решить, включают:

- Правила организации, регулирующие создание, авторизацию и одобрение покупок основных средств.

- Критерии, используемые для измерения рентабельности инвестиций.

- Критерии, включающие пороговую сумму для определения того, подпадает ли приобретение актива под процесс капитального бюджета.

- Различия, если таковые имеются, в процессе утверждения для определенных типов основных средств.

Рекомендации по бухгалтерскому учету

Как обсуждалось ранее, бухгалтерия отвечает за ведение полных, точных и актуальных записей об основных средствах организации для финансовой и нормативной отчетности. Для этого требуется способность правильно классифицировать и записывать данные об основных средствах последовательным и единообразным образом. Список вопросов бухгалтерского учета, которые необходимо решить в руководстве по политикам и процедурам основных средств, включает:

Для этого требуется способность правильно классифицировать и записывать данные об основных средствах последовательным и единообразным образом. Список вопросов бухгалтерского учета, которые необходимо решить в руководстве по политикам и процедурам основных средств, включает:

- Рабочее определение основных средств в организации.Например, актив, используемый в производстве товаров и услуг, не являющийся частью запасов для перепродажи, срок полезного использования более 1 года, замена, а не ремонт и т. Д.

- Пороговый долларовый лимит капитализации по сравнению с расходом основных средств.

- Требования к программному обеспечению амортизации основных средств с точки зрения максимального количества активов (одна или несколько компаний), особые требования к отчетности и т. Д.

- Методические указания по классификации основных средств.

- Методы амортизации, которые будут применяться и при каких обстоятельствах.По-разному ли амортизируются активы по бухгалтерскому учету и налогу?

- Значения, которые следует учитывать при определении стоимостной основы основных средств.

- Критерии, используемые для определения срока полезного использования основных средств.

- Подход к оценке остаточной стоимости при расчете амортизации.

Управление запасами и активами

Основные средства изнашиваются в процессе эксплуатации и со временем могут прийти в негодность. Износ или износ, превышающие нормальные, также снижают стоимость актива и могут сделать его непригодным для использования по назначению, когда это необходимо.Основные средства могут находиться в пути (подвижной состав) или перемещаться внутри вашего объекта или на другой объект. Неучтенные активы представляют собой потенциальную потерю стоимости и сокращение производственных мощностей, которые могут потребоваться в будущем.

Элементы инвентаризации и контроля в руководстве по основным средствам предназначены для сохранения полезности и стоимости основных средств вашей организации. Ключевые проблемы включают:

- Инструкции по покупке основных средств, требующих особого обращения или другого особого внимания, например, чрезвычайно ценные, опасные, хрупкие, очень чувствительные или требующие безопасности предметы.

- Информация, которую необходимо собрать для идентификации и инвентаризации основных средств.

- Типы активов (движимые), требующие маркировки и включения информации на бирку.

- Требования к содержанию основных средств.

- Требования для соблюдения гарантий и соглашений об обслуживании.

- Разрешения, необходимые перед перемещением или передачей любых основных средств.

- Частота проведения инвентаризаций основных средств и лиц, ответственных за их проведение.

- Шаги, необходимые для правильной реализации основных средств.

Руководство по основным средствам — это не просто магнит для пыли

Формальное определение политик и процедур для основных средств и их документирование в руководстве — важный шаг вперед, но не последний. Политики и процедуры, изложенные в руководстве, должны быть одобрены, доведены до сведения людей, а затем реализованы, чтобы действовать последовательно. Руководство по политике и процедурам учета основных средств не имеет большого значения для вашей организации, если оно просто стоит на полке и собирает пыль.

Среда, в которой работает ваша организация, постоянно меняется. Правила бухгалтерского учета, налоговое законодательство и нормативные требования со временем меняются. Эти изменения могут повлиять на отслеживание и учет основных средств. Периодические обзоры политик и процедур в отношении основных средств могут гарантировать, что ваша организация соблюдает их.

Принятие и последовательное следование набору политик и процедур в отношении основных средств требует вложения небольшой работы и дисциплины.Однако преимущества для вашей организации могут быть значительными: более эффективное планирование и распределение капиталовложений, сохранение стоимости активов и репозиторий данных об основных активах, который является полным, точным и актуальным. Руководство, внутренние и внешние бухгалтеры и аудиторы оценят дополнительный уровень контроля и возможность своевременного получения данных.

Мэтью А. Шипли и Роберт Мачиз

© 2011 MoneySoft, Inc.