«Кейсистемс» 20 лет

Главные события

3-7 АПРЕЛЯ

ПодробнееСеминар

«Импортозамещение. Администрирование доходов бюджетов бюджетной системы Российской Федерации»

31 МАЯ

ПодробнееКонференция

«II Межрегиональная конференция для специалистов в сфере государственных и муниципальных закупок «Контрактная система в сфере закупок: новые вызовы и ожидания»

22-24 ИЮНЯ

ПодробнееСеминар-совещание

«Эффективное управление общественными финансами»

20-23 cентябрь

ПодробнееСеминар

«Цифровая трансформация государственного управления в сфере общественных финансов»

20 ОКТЯБРЯ

ПодробнееСеминар

«Актуальные вопросы и перспективы автоматизации бюджетного процесса на муниципальном уровне»

НОЯБРЬ

ПодробнееСеминар

«Актуальные вопросы управления общественными финансами. Цифровая экономика и другие национальные проекты»

Цифровая экономика и другие национальные проекты»

Цифровая экономика и другие национальные проекты»

Цифровая экономика и другие национальные проекты»Конкурс историй

Уверены, вам будет что вспомнить.

Объявляем конкурс «Когда мне было 20 лет…» или «20 лет назад…»

Поделитесь своими воспоминаниями, что забавного или важного происходило в вашей жизни, когда вам было столько же лет

как «Кейсистемс».

Каждой истории наша экспертная комиссия не только уделит внимание, но и наградит лучшие из лучших ценными призами и подарками.

Правила:

- Принять участие в Конкурсе могут любые физические лица, клиенты, партнеры и сотрудники группы компаний «Кейсистемс».

- Принимаются как текстовые, так и видеоистории.

- Автор самостоятельно подает заявку на конкурс, нельзя заявлять участие чужих работ.

- Не участвуют работы, порочащие чужую деловую репутацию.

- Истории принимаются с 1 июня по 20 августа 2023 года включительно.

Отправить историю

Положение о конкурсеВаши истории

-

Ольга Николаевна Бурмисова,

ООО «Кейсистемс»

Когда мне было 20 лет, я только что закончил университет и был готов начать свою карьеру в “Кейсистемс”.

Я был абстрактным сотрудником, работая в отделе разработки программного обеспечения.

Я был молод и амбициозен, и мечтал о том, чтобы стать лучшим программистом в компании. Я знал, что мне нужно работать усердно и учиться новым технологиям, чтобы достичь этой цели.

Мой первый проект был сложным, но я справился с ним благодаря наставнику, который помог мне разобраться в процессе разработки программного обеспечения. Я учился каждый день, стремясь улучшить свои навыки программирования и стать более опытным.

Несмотря на то, что моя работа была технической, я всегда помнил, что в конечном итоге наша цель — помочь людям. Мы создавали программное обеспечение, которое помогало нашим клиентам управлять своими бизнесами, улучшать свою продуктивность и достигать своих целей. Это было вдохновляющее дело, и я чувствовал, что делаю что-то важное.

В процессе работы я научился работать в команде, общаться с другими разработчиками, тестировщиками и менеджерами проектов.Максим Алексеевич Константинопольский,

ООО «Компания»

Когда мне было 20 лет, я только что закончил университет и был готов начать свою карьеру в “Кейсистемс”. Я был абстрактным сотрудником, работая в отделе разработки программного обеспечения. Я был молод и амбициозен, и мечтал о том, чтобы стать лучшим программистом в компании.

Я знал, что мне нужно работать усердно и учиться новым технологиям, чтобы достичь этой цели. Мой первый проект был сложным, но я справился с ним благодаря наставнику, который помог мне разобраться в процессе разработки программного обеспечения. Я учился каждый день, стремясь улучшить свои навыки программирования и стать более опытным. Несмотря на то, что моя работа была технической, я всегда помнил, что в конечном итоге наша цель — помочь людям. Мы создавали программное обеспечение, которое помогало нашим клиентам управлять своими бизнесами, улучшать свою продуктивность и достигать своих целей. Это было вдохновляющее дело, и я чувствовал, что делаю что-то важное. В процессе работы я научился работать в команде, общаться с другими разработчиками, тестировщиками и менеджерами проектов. Я понял, что для успеха проекта важно не только мое индивидуальное мастерство, но и способность работать с другими людьми, чтобы достичь общей цели.Максим Алексеевич Константинопольский,

ООО «Компания»

Когда мне было 20 лет, я только что закончил университет и был готов начать свою карьеру в “Кейсистемс”. Я был абстрактным сотрудником, работая в отделе разработки программного обеспечения. Я был молод и амбициозен, и мечтал о том, чтобы стать лучшим программистом в компании. Я знал, что мне нужно работать усердно и учиться новым технологиям, чтобы достичь этой цели.

Мой первый проект был сложным, но я справился с ним благодаря наставнику, который помог мне разобраться в процессе разработки программного обеспечения. Я учился каждый день, стремясь улучшить свои навыки программирования и стать более опытным.

Несмотря на то, что моя работа была технической, я всегда помнил, что в конечном итоге наша цель — помочь людям. Мы создавали программное обеспечение, которое помогало нашим клиентам управлять своими бизнесами, улучшать свою продуктивность и достигать своих целей. Это было вдохновляющее дело, и я чувствовал, что делаю что-то важное.

В процессе работы я научился работать в команде, общаться с другими разработчиками, тестировщиками и менеджерами проектов. Я понял, что для успеха проекта важно не только мое индивидуальное мастерство, но и способность работать с другими людьми, чтобы достичь общей цели.

Спустя несколько лет я продолжал работать в той же компании, но мои обязанности изменились. Я стал менеджером проекта и начал управлять командой разработчиков. Я помогал им решать технические проблемы, давал советы по улучшению качества кода и управлял процессом разработки. Я чувствовал себя полезным и ценным членом команды.

Когда я думаю о том, что произошло в моей жизни за эти годы, я осознаю, что работа в IT-компании изменила мою жизнь. Я научился многому, я стал лучше понимать технологии и их влияние на мир, а также нашу жизнь. Я узнал, как важна командная работа и эффективное управление проектами.

Но самое главное, что я понял, это то, что моя работа может быть не только технической, но и влиять на жизнь других людей. Наша команда создавала программное обеспечение, которое упрощало жизнь людей, помогало им работать эффективнее и достигать своих целей.

Сегодня я уже не работаю в той компании, но я продолжаю заниматься разработкой программного обеспечения. Я стал более опытным и уверенным в своих силах, но я всегда помню, что моя работа должна быть не только технической, но и влиять на жизнь людей. Я благодарен за возможность начать свою карьеру в “Кейсистемс”, за то, что я научился многому и за то, что смог помочь людям. Каждый день я стараюсь делать что-то новое, чтобы продолжать учиться и расти в своей профессии.Максим Алексеевич Константинопольский,

ООО «Компания»

Я был абстрактным сотрудником, работая в отделе разработки программного обеспечения.

Я был молод и амбициозен, и мечтал о том, чтобы стать лучшим программистом в компании. Я знал, что мне нужно работать усердно и учиться новым технологиям, чтобы достичь этой цели.

Мой первый проект был сложным, но я справился с ним благодаря наставнику, который помог мне разобраться в процессе разработки программного обеспечения. Я учился каждый день, стремясь улучшить свои навыки программирования и стать более опытным.

Несмотря на то, что моя работа была технической, я всегда помнил, что в конечном итоге наша цель — помочь людям. Мы создавали программное обеспечение, которое помогало нашим клиентам управлять своими бизнесами, улучшать свою продуктивность и достигать своих целей. Это было вдохновляющее дело, и я чувствовал, что делаю что-то важное.

В процессе работы я научился работать в команде, общаться с другими разработчиками, тестировщиками и менеджерами проектов.

Я был абстрактным сотрудником, работая в отделе разработки программного обеспечения.

Я был молод и амбициозен, и мечтал о том, чтобы стать лучшим программистом в компании. Я знал, что мне нужно работать усердно и учиться новым технологиям, чтобы достичь этой цели.

Мой первый проект был сложным, но я справился с ним благодаря наставнику, который помог мне разобраться в процессе разработки программного обеспечения. Я учился каждый день, стремясь улучшить свои навыки программирования и стать более опытным.

Несмотря на то, что моя работа была технической, я всегда помнил, что в конечном итоге наша цель — помочь людям. Мы создавали программное обеспечение, которое помогало нашим клиентам управлять своими бизнесами, улучшать свою продуктивность и достигать своих целей. Это было вдохновляющее дело, и я чувствовал, что делаю что-то важное.

В процессе работы я научился работать в команде, общаться с другими разработчиками, тестировщиками и менеджерами проектов.

Я стал более опытным и уверенным в своих силах, но я всегда помню, что моя работа должна быть не только технической, но и влиять на жизнь людей.

Я благодарен за возможность начать свою карьеру в “Кейсистемс”, за то, что я научился многому и за то, что смог помочь людям. Каждый день я стараюсь делать что-то новое, чтобы продолжать учиться и расти в своей профессии.

Я стал более опытным и уверенным в своих силах, но я всегда помню, что моя работа должна быть не только технической, но и влиять на жизнь людей.

Я благодарен за возможность начать свою карьеру в “Кейсистемс”, за то, что я научился многому и за то, что смог помочь людям. Каждый день я стараюсь делать что-то новое, чтобы продолжать учиться и расти в своей профессии. Мой первый проект был сложным, но я справился с ним благодаря наставнику, который помог мне разобраться в процессе разработки программного обеспечения. Я учился каждый день, стремясь улучшить свои навыки программирования и стать более опытным.

Несмотря на то, что моя работа была технической, я всегда помнил, что в конечном итоге наша цель — помочь людям. Мы создавали программное обеспечение, которое помогало нашим клиентам управлять своими бизнесами, улучшать свою продуктивность и достигать своих целей. Это было вдохновляющее дело, и я чувствовал, что делаю что-то важное.

В процессе работы я научился работать в команде, общаться с другими разработчиками, тестировщиками и менеджерами проектов. Я понял, что для успеха проекта важно не только мое индивидуальное мастерство, но и способность работать с другими людьми, чтобы достичь общей цели.

Спустя несколько лет я продолжал работать в той же компании, но мои обязанности изменились.

Мой первый проект был сложным, но я справился с ним благодаря наставнику, который помог мне разобраться в процессе разработки программного обеспечения. Я учился каждый день, стремясь улучшить свои навыки программирования и стать более опытным.

Несмотря на то, что моя работа была технической, я всегда помнил, что в конечном итоге наша цель — помочь людям. Мы создавали программное обеспечение, которое помогало нашим клиентам управлять своими бизнесами, улучшать свою продуктивность и достигать своих целей. Это было вдохновляющее дело, и я чувствовал, что делаю что-то важное.

В процессе работы я научился работать в команде, общаться с другими разработчиками, тестировщиками и менеджерами проектов. Я понял, что для успеха проекта важно не только мое индивидуальное мастерство, но и способность работать с другими людьми, чтобы достичь общей цели.

Спустя несколько лет я продолжал работать в той же компании, но мои обязанности изменились. Я стал менеджером проекта и начал управлять командой разработчиков. Я помогал им решать технические проблемы, давал советы по улучшению качества кода и управлял процессом разработки. Я чувствовал себя полезным и ценным членом команды.

Когда я думаю о том, что произошло в моей жизни за эти годы, я осознаю, что работа в IT-компании изменила мою жизнь. Я научился многому, я стал лучше понимать технологии и их влияние на мир, а также нашу жизнь. Я узнал, как важна командная работа и эффективное управление проектами.

Но самое главное, что я понял, это то, что моя работа может быть не только технической, но и влиять на жизнь других людей. Наша команда создавала программное обеспечение, которое упрощало жизнь людей, помогало им работать эффективнее и достигать своих целей.

Сегодня я уже не работаю в той компании, но я продолжаю заниматься разработкой программного обеспечения. Я стал более опытным и уверенным в своих силах, но я всегда помню, что моя работа должна быть не только технической, но и влиять на жизнь людей.

Я стал менеджером проекта и начал управлять командой разработчиков. Я помогал им решать технические проблемы, давал советы по улучшению качества кода и управлял процессом разработки. Я чувствовал себя полезным и ценным членом команды.

Когда я думаю о том, что произошло в моей жизни за эти годы, я осознаю, что работа в IT-компании изменила мою жизнь. Я научился многому, я стал лучше понимать технологии и их влияние на мир, а также нашу жизнь. Я узнал, как важна командная работа и эффективное управление проектами.

Но самое главное, что я понял, это то, что моя работа может быть не только технической, но и влиять на жизнь других людей. Наша команда создавала программное обеспечение, которое упрощало жизнь людей, помогало им работать эффективнее и достигать своих целей.

Сегодня я уже не работаю в той компании, но я продолжаю заниматься разработкой программного обеспечения. Я стал более опытным и уверенным в своих силах, но я всегда помню, что моя работа должна быть не только технической, но и влиять на жизнь людей. Я благодарен за возможность начать свою карьеру в “Кейсистемс”, за то, что я научился многому и за то, что смог помочь людям. Каждый день я стараюсь делать что-то новое, чтобы продолжать учиться и расти в своей профессии.

Я благодарен за возможность начать свою карьеру в “Кейсистемс”, за то, что я научился многому и за то, что смог помочь людям. Каждый день я стараюсь делать что-то новое, чтобы продолжать учиться и расти в своей профессии.Кто мы?

«Кейсистемс» — это прежде всего прекрасная, ответственная, креативная и эффективная команда. Это масштабные успешные проекты. Это заказчики из разных уголков нашей страны.

Это официальные партнеры компании, которые готовые оказать поддержку 24 на 7.

Мы — это компания с душой, которая меняет этот мир и помогает упростить работу людей.

Алексей Матросов

генеральный директор

История компании

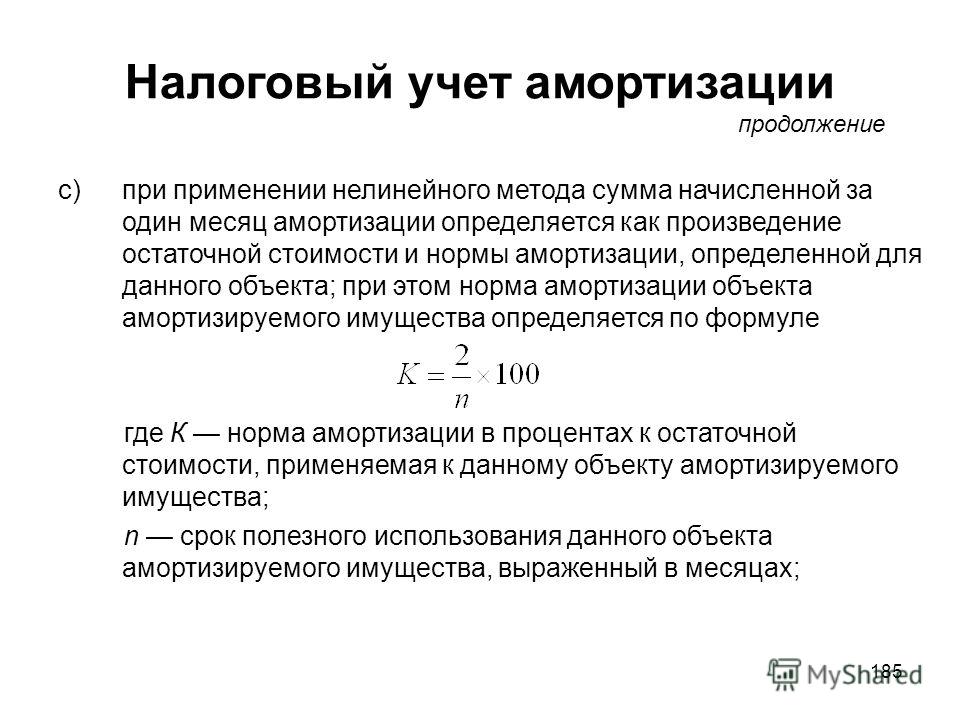

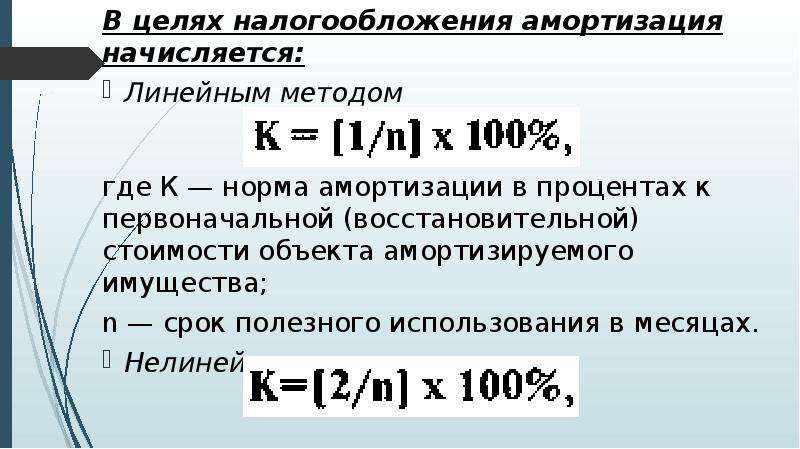

Начисление амортизации на жилые квартиры на балансе

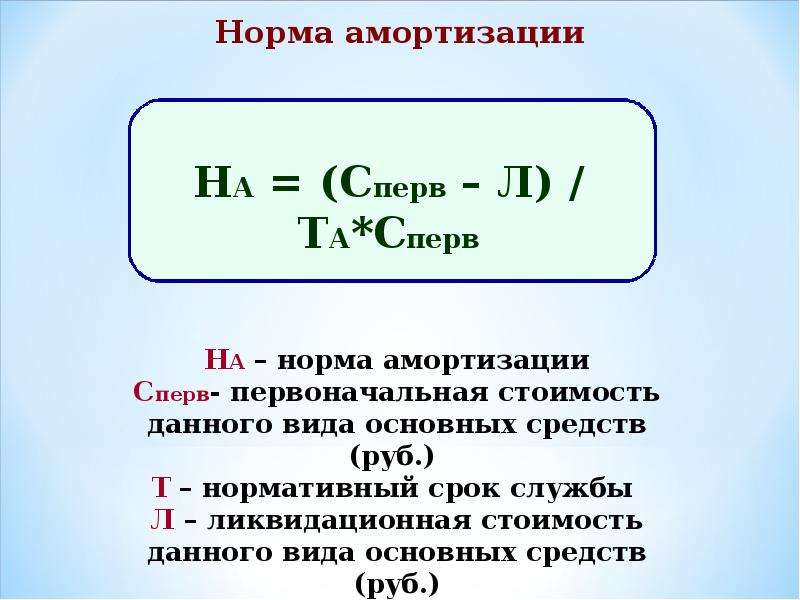

<BR><BR>На балансе предприятия в качестве основных средств числятся жилые квартиры. Каков в этом случае порядок начисления амортизации?<BR><BR><B>1. Бухгалтерский учет</B><BR>Порядок начисления амортизации основных средств в бухгалтерском учете регулируется Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина РФ от 30.03.01 №26н (далее — Положение по учету основных средств).<BR>В соответствии с п. 17 Положения по учету основных средств стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено настоящим Положением.<BR>По объектам жилищного фонда (жилые дома, общежития, квартиры и др.), объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.), а также продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста, стоимость не погашается, т.е. амортизация не начисляется. По указанным объектам основных средств и объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений.

Каков в этом случае порядок начисления амортизации?<BR><BR><B>1. Бухгалтерский учет</B><BR>Порядок начисления амортизации основных средств в бухгалтерском учете регулируется Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина РФ от 30.03.01 №26н (далее — Положение по учету основных средств).<BR>В соответствии с п. 17 Положения по учету основных средств стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено настоящим Положением.<BR>По объектам жилищного фонда (жилые дома, общежития, квартиры и др.), объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.), а также продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста, стоимость не погашается, т.е. амортизация не начисляется. По указанным объектам основных средств и объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.<BR><BR><B>2. Налог на имущество</B><BR><B>предприятий</B><BR>Порядок исчисления и уплаты налога на имущество регулируется Законом РФ от 13.12.91 №2030-1 «О налоге на имущество предприятий» (с изменениям и дополнениями), а также Инструкцией ГНС РФ от 08.06.95 №33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий» (далее — «Инструкция о налоге на имущество»). В соответствии с п. 4 «Инструкции о налоге на имущество» налоговая база по налогу на имущество предприятий определяется исходя из стоимости основных средств, нематериальных активов, запасов и затрат, отражаемой в активе баланса по счетам бухгалтерского учета, в т.ч. по счетам 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» (за вычетом суммы амортизации (износа)). В случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, то сумма износа определяется исходя из единых норм амортизационных отчислений на полное восстановление основных фондов, утвержденных в установленном порядке (Постановление Совета Министров СССР от 22.

Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.<BR><BR><B>2. Налог на имущество</B><BR><B>предприятий</B><BR>Порядок исчисления и уплаты налога на имущество регулируется Законом РФ от 13.12.91 №2030-1 «О налоге на имущество предприятий» (с изменениям и дополнениями), а также Инструкцией ГНС РФ от 08.06.95 №33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий» (далее — «Инструкция о налоге на имущество»). В соответствии с п. 4 «Инструкции о налоге на имущество» налоговая база по налогу на имущество предприятий определяется исходя из стоимости основных средств, нематериальных активов, запасов и затрат, отражаемой в активе баланса по счетам бухгалтерского учета, в т.ч. по счетам 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» (за вычетом суммы амортизации (износа)). В случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, то сумма износа определяется исходя из единых норм амортизационных отчислений на полное восстановление основных фондов, утвержденных в установленном порядке (Постановление Совета Министров СССР от 22. 10.90 №1072).<BR>Таким образом, в налогооблагаемую базу по налогу на имущество включается остаточная стоимость жилых квартир, рассчитываемая как разница между первоначальной (восстановительной) стоимостью и суммой износа по единым нормам амортизационных отчислений на полное восстановление основных фондов.<BR><BR><B>3. Налог на прибыль</B><BR><B>организаций</B><BR>Порядок исчисления и уплаты налога на прибыль организаций регулируется главой 25 НК РФ.<BR>В соответствии со ст. 252 НК РФ в целях налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов в соответствии с положениями данной главы.<BR>Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.<BR>В соответствии с п. 2 ст. 253 НК РФ расходы, связанные с производством и (или) реализацией, подразделяются на:<BR>- материальные расходы;<BR>- расходы на оплату труда;<BR>- суммы начисленной амортизации;<BR>- прочие расходы.

10.90 №1072).<BR>Таким образом, в налогооблагаемую базу по налогу на имущество включается остаточная стоимость жилых квартир, рассчитываемая как разница между первоначальной (восстановительной) стоимостью и суммой износа по единым нормам амортизационных отчислений на полное восстановление основных фондов.<BR><BR><B>3. Налог на прибыль</B><BR><B>организаций</B><BR>Порядок исчисления и уплаты налога на прибыль организаций регулируется главой 25 НК РФ.<BR>В соответствии со ст. 252 НК РФ в целях налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов в соответствии с положениями данной главы.<BR>Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.<BR>В соответствии с п. 2 ст. 253 НК РФ расходы, связанные с производством и (или) реализацией, подразделяются на:<BR>- материальные расходы;<BR>- расходы на оплату труда;<BR>- суммы начисленной амортизации;<BR>- прочие расходы. <BR>Состав амортизируемого имущества и порядок определения его стоимости определены в ст. 256, 257 НК РФ.<BR>В соответствии со ст. 256 НК РФ амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.<BR>В соответствии со ст. 257 НК РФ под основными средствами в целях настоящей главы понимается часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.<BR>Таким образом, в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, не включаются суммы амортизационных отчислений по жилым квартирам, поскольку данные объекты основных средств не используются в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

<BR>Состав амортизируемого имущества и порядок определения его стоимости определены в ст. 256, 257 НК РФ.<BR>В соответствии со ст. 256 НК РФ амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.<BR>В соответствии со ст. 257 НК РФ под основными средствами в целях настоящей главы понимается часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.<BR>Таким образом, в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, не включаются суммы амортизационных отчислений по жилым квартирам, поскольку данные объекты основных средств не используются в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

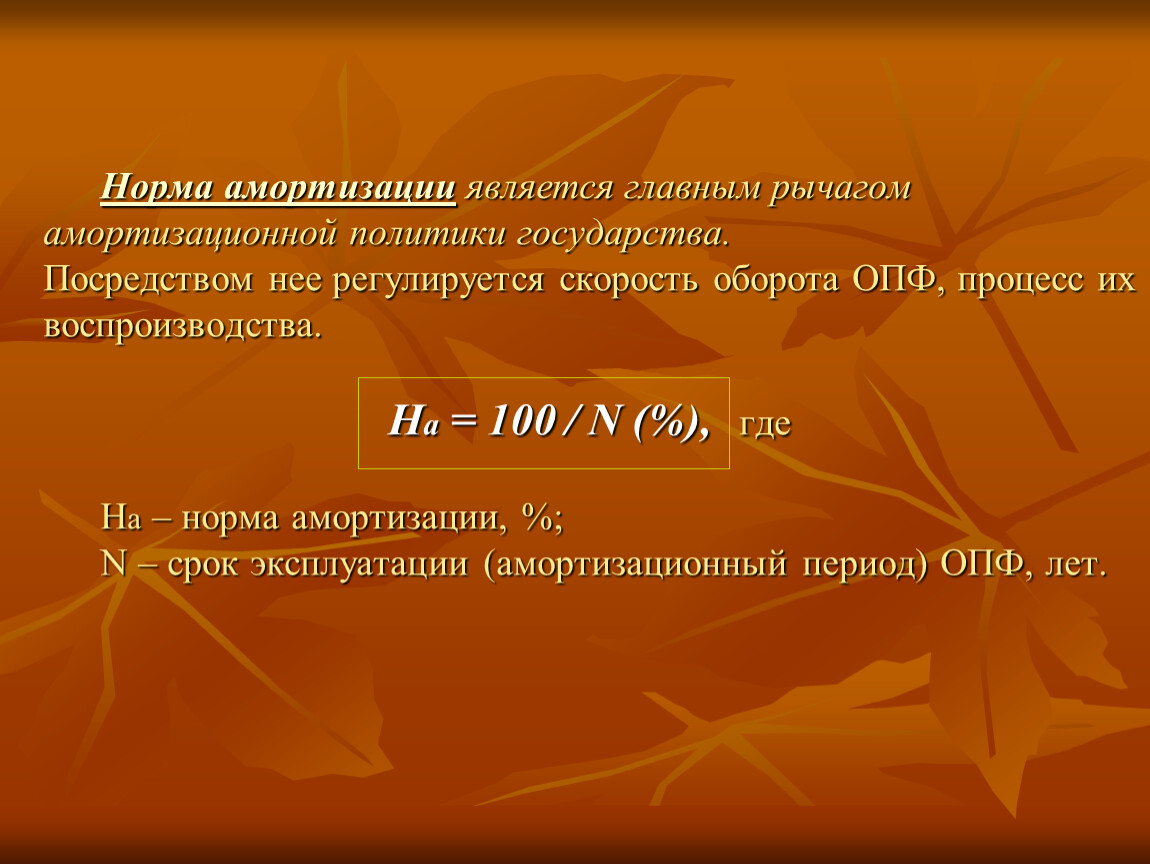

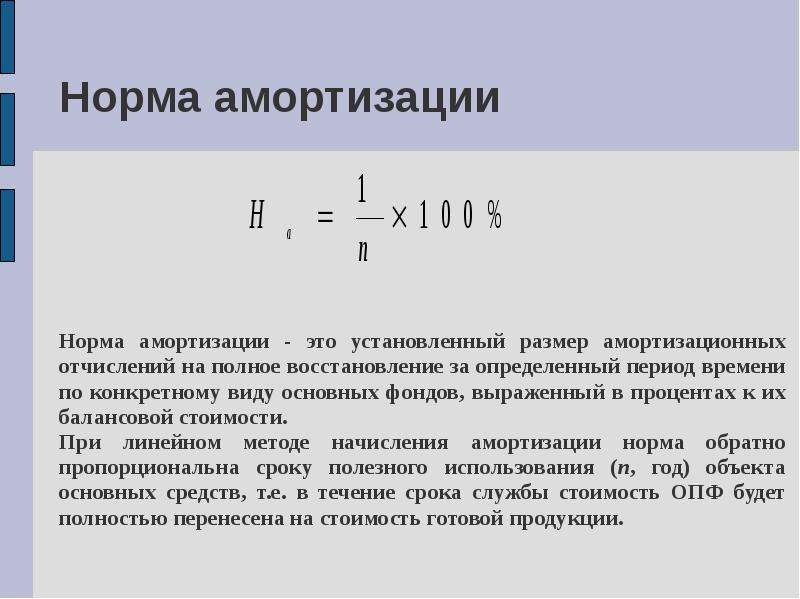

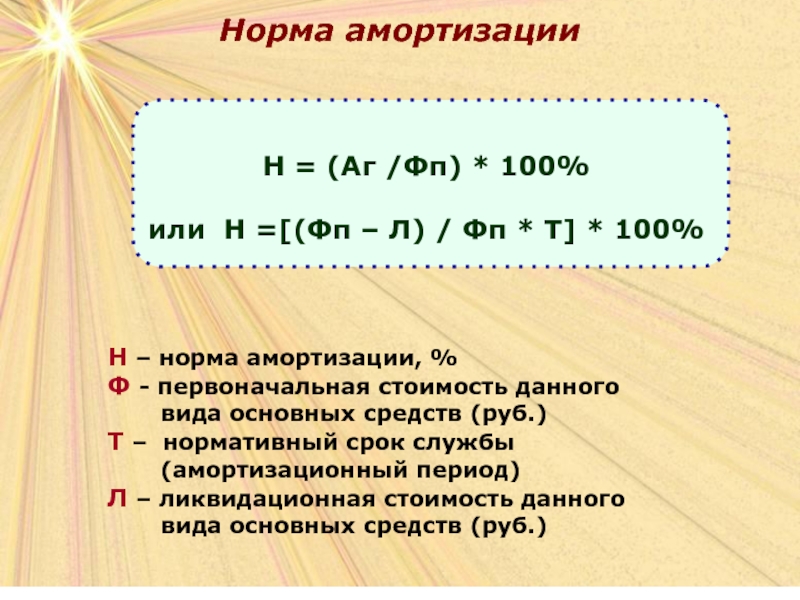

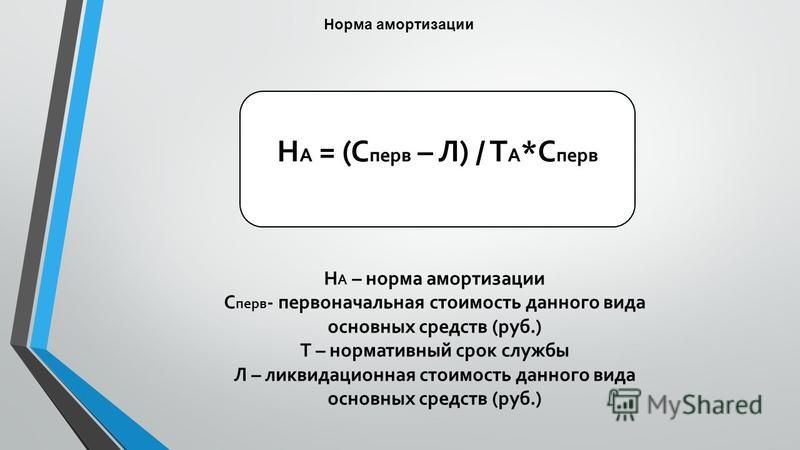

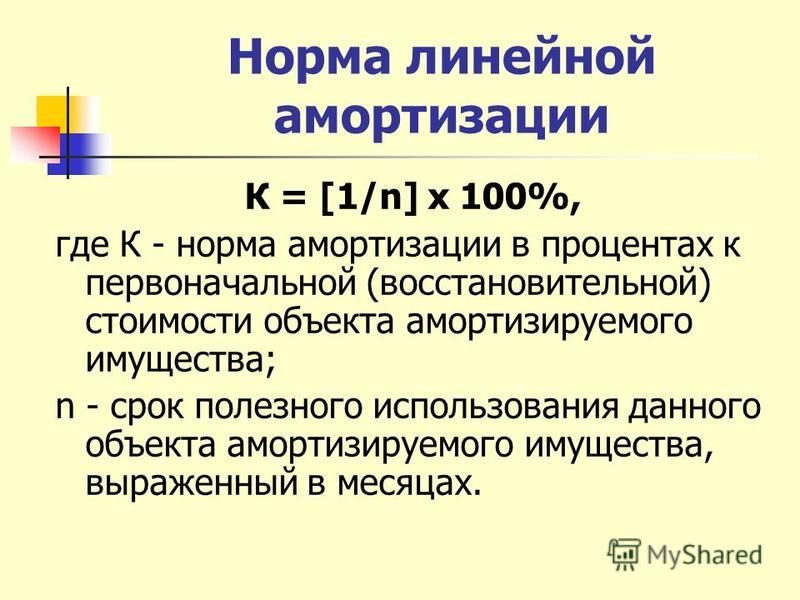

Норма амортизации | Как рассчитать норму амортизации на примере

Норма амортизации относится к проценту, на который активы амортизируются в течение срока полезного использования. Норма амортизации варьируется в зависимости от активов и определяется в зависимости от характера и использования актива. Норма амортизации для здания меньше по сравнению с другими активами, которые быстро амортизируются.

Пояснение

У каждого актива есть срок полезного использования. Нельзя использовать актив вечно. Таким образом, скорость, с которой актив устаревает, называется нормой амортизации. Д. ставка регистрируется как расход, и это помогает уменьшить налоговые обязательства. Могут быть расхождения относительно d. ставка, применяемая компаниями и налоговым органом. Это несоответствие может привести к увеличению отложенных налоговых активов или обязательств.

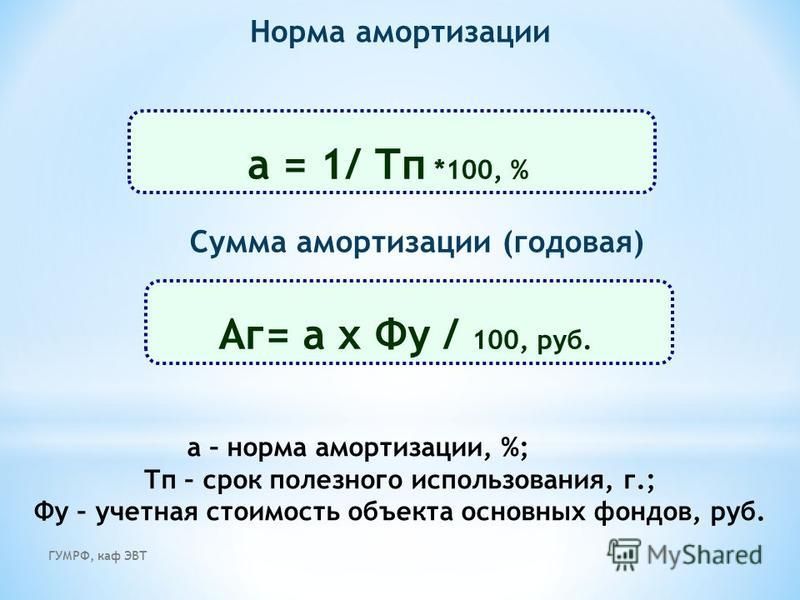

Как рассчитать норму амортизации?

Шаг 1: Необходимо найти общую амортизируемую стоимость актива

Допустим, машина куплена за 200 000 долларов. По истечении срока полезного использования машина может быть продана за 50 000 долларов. Таким образом, амортизируемая стоимость равна

По истечении срока полезного использования машина может быть продана за 50 000 долларов. Таким образом, амортизируемая стоимость равна

Амортизируемая стоимость = Цена покупки – Ликвидационная стоимость

- Амортизируемая стоимость = 200 000 – 50 000

- Амортизируемая стоимость = 150 000

Шаг 2: Оцените срок полезного использования машины

Срок полезного использования зависит от активов. Если машина может эффективно работать в течение длительного периода времени, то срок службы будет высоким. Примем срок полезного использования вышеуказанной машины равным 10 годам.

Шаг 3: Рассчитайте d. ставка

D. Ставка = (1 / срок службы машины) * 100

- D. Ставка = (1 / 10) * 100

- D.n Ставка = 10 %

Таким образом, каждый год актив будет обесцениваться на 10%.

Шаг 4: Рассчитайте сумму амортизации за год

Сумма амортизации за год = D. Норма * (цена покупки машины – ликвидационная стоимость)

Норма * (цена покупки машины – ликвидационная стоимость)

- D. Стоимость за год = 10% * (200 000 – 50 000 )

- D. Стоимость за год = 15 000

Пример нормы амортизации

Компания XYZ является производственной компанией и хочет приобрести 2 станка для повышения производительности. Обе машины являются последними моделями, доступными на рынке. Стоимость, срок службы и ликвидационная стоимость машин указаны ниже:

Машина 1

- Стоимость = 100 000 долларов США

- Ликвидационная стоимость = 10 000

- Срок полезного использования = 5 лет

Станок 2

- Стоимость = 500 000 долларов США

- Ликвидационная стоимость = 100 000 долларов США

- Срок полезного использования = 20 лет

Рассчитать d. скорость и в год d. значение для обеих машин.

Решение:

Станок №1

D. Ставка рассчитывается как:

Ставка рассчитывается как:

Норма амортизации = (1 / Срок полезного использования) * 100

- D. Норма = (1 / 5) * 100

- Д. Ставка = 20%

Годовая амортизируемая стоимость рассчитывается следующим образом:

Амортизируемая стоимость за год = Норма амортизации * (Цена покупки машины – Остаточная стоимость)

- Амортизируемая стоимость за год = 20% * (100 000 – 10 000 )

- Амортизируемая стоимость за год = 18 000

Машина №2

D. Ставка рассчитывается как:

Норма амортизации = (1 / срок полезного использования) * 100

- D. Ставка = (1 / 20) * 100

- Д. Ставка = 5%

Годовая амортизируемая стоимость рассчитывается следующим образом:

Амортизируемая стоимость за год = Норма амортизации * (цена покупки машины – ликвидационная стоимость)

- Амортизируемая стоимость за год = 5% * (500 000 – 100 000)

- Амортизируемая стоимость за год = 20 000

Для компании XYZ общая амортизация, которая будет начисляться каждый год, составляет:

Общая амортизация = Годовая амортизация машины 1 + Годовая амортизация машины 2

- Общая амортизация = 18 000 + 20 000

- Общая амортизация = 38 000

Компания XYZ не должна будет платить налог на 38 000 долларов США, поскольку прибыль до налогообложения будет уменьшена на 38 000 долларов США, а налог будет взиматься с оставшейся суммы. Таким образом, амортизация является расходом, уменьшающим налоговые обязательства.

Таким образом, амортизация является расходом, уменьшающим налоговые обязательства.

Таблица норм амортизации

Диаграмма норм D. показывает полную разбивку амортизации, которая будет начисляться на актив. По годам Балансовая стоимость актива на начало, d. ставка, амортизационные отчисления и конечная балансовая стоимость актива показаны в графе d. график ставок. D. Диаграмма скорости очень полезна для оценки продуктивного срока службы актива.

Преимущества

Некоторые из преимуществ приведены ниже:

- D.n Rate помогает точно рассчитать точную амортизацию, которая будет начисляться на актив в течение года. Д.н курс разных активов разный. Таким образом, это помогает бухгалтерскому программному обеспечению точно рассчитать годовую амортизацию различных активов, поскольку для разных активов установлены разные ставки.

- На начисленную амортизацию получена налоговая выгода. Амортизация рассматривается как расход и помогает минимизировать «прибыль до налогообложения». выше д. ставки, можно получить больше преимуществ в отношении налоговых расходов. Ставка

- D. легко рассчитывается и принимается налоговыми органами. Каждый актив имеет свой срок полезного использования. Так налоговые органы присвоили разные d. Ставки на каждый актив.

выше д. ставки, можно получить больше преимуществ в отношении налоговых расходов.

выше д. ставки, можно получить больше преимуществ в отношении налоговых расходов.Недостатки

Некоторые из недостатков приведены ниже:

- Компании пытаются взимать больше d. Ставка на активы, чтобы избежать налогов. Поскольку амортизация рассматривается как расход, чем больше расход, тем меньше налогооблагаемая сумма.

- Амортизация является неденежным расходом. Аналитик не должен путать это с обычными денежными расходами. Таким образом, амортизационные отчисления хотя и уменьшают чистую прибыль, но не уменьшают денежный поток фирмы.

Заключение

D. Ставка используется для расчета амортизации отдельных активов фирмы. Д. ставка может оставаться фиксированной в течение всего срока службы актива или меняться в зависимости от использования актива. Амортизация является неденежным расходом, поэтому денежный поток фирмы не зависит от d. ставка.

Амортизация является неденежным расходом, поэтому денежный поток фирмы не зависит от d. ставка.

Рекомендуемые статьи

Это руководство по норме амортизации. Здесь мы также обсудим определение и как рассчитать норму амортизации? наряду с достоинствами и недостатками. Вы также можете ознакомиться со следующими статьями, чтобы узнать больше:

- Амортизационный налоговый щит

- Ускоренная амортизация

- Амортизация против амортизации

- Внеоборотные активы

Понимание амортизации | Страхование путешественников

Ваше жилище и большая часть его содержимого, например, крыша, ноутбук и мебель, могут со временем утратить ценность из-за таких факторов, как возраст и износ. Эта потеря стоимости обычно известна как амортизация.

В соответствии с большинством страховых полисов возмещение ущерба начинается с первоначального платежа в размере фактической денежной стоимости (ACV) вашего ущерба или стоимости поврежденного или уничтоженного предмета (ов) на момент потери.

Если в ваш полис включено покрытие затрат на замену, вы можете получить дополнительные деньги для покрытия амортизации этих предметов. В этом случае возмещение может включать два или более платежа: один для вашего первоначального платежа на основе ACV ваших товаров, а затем дополнительные платежи после того, как вы отремонтируете и/или замените поврежденные или уничтоженные предметы и предоставите нам документацию. .

Вот дополнительная информация о том, как мы рассчитываем амортизацию и определяем, имеете ли вы право на какие-либо дополнительные платежи.

Расчет амортизации

Как правило, амортизация рассчитывается путем оценки восстановительной стоимости объекта (RCV) и ожидаемого срока его службы. RCV представляет собой текущую стоимость ремонта элемента или его замены на аналогичный, а ожидаемый срок службы — это средний ожидаемый срок службы элемента.

Допустим, ваш ноутбук сгорел во время пожара. Вы купили ноутбук два года назад, и до пожара он был в нормальном состоянии для своего возраста. Подобный ноутбук сегодня продается в магазинах за 1000 долларов (RCV). Ожидаемый срок службы этого ноутбука составляет пять лет, то есть он теряет 20% своей стоимости каждый год. Поскольку вашему ноутбуку было два года, он потерял 40% своей стоимости до того, как был уничтожен пожаром. Таким образом, фактическая денежная стоимость (то есть стоимость на момент потери) вашего ноутбука составляет 600 долларов США. Вот расчет:

Подобный ноутбук сегодня продается в магазинах за 1000 долларов (RCV). Ожидаемый срок службы этого ноутбука составляет пять лет, то есть он теряет 20% своей стоимости каждый год. Поскольку вашему ноутбуку было два года, он потерял 40% своей стоимости до того, как был уничтожен пожаром. Таким образом, фактическая денежная стоимость (то есть стоимость на момент потери) вашего ноутбука составляет 600 долларов США. Вот расчет:

Этот метод расчета также применим к большинству конструктивных элементов вашего жилья или здания, которые со временем изнашиваются, например, к крыше. Если ваше жилище имеет крышу из 25-летней гонтовой кровли, то при нормальных условиях она будет амортизироваться на 4% в год. Если на момент потери крыше уже 10 лет и она требует замены, мы вычтем 40% амортизации (10 лет x 4% в год) из вашей оценки стоимости замены, чтобы определить ACV вашей крыши.

Пожалуйста, имейте в виду, что состояние предмета также может учитываться при расчете амортизации.

Подача запроса на возмещаемую амортизацию

В большинстве случаев вы должны уведомить своего специалиста по урегулированию претензий о своем намерении возместить амортизацию в течение 6 месяцев или 180 дней с даты потери. В некоторых штатах и в зависимости от вашей политики срок для этого может быть больше или меньше. Если вы не уверены в количестве времени, которое у вас есть, просто попросите вашего специалиста по претензиям дать рекомендации.

В некоторых штатах и в зависимости от вашей политики срок для этого может быть больше или меньше. Если вы не уверены в количестве времени, которое у вас есть, просто попросите вашего специалиста по претензиям дать рекомендации.

Если у вас есть покрытие затрат на замену, вот следующие шаги, которые вы должны предпринять, если решите возместить амортизацию:

- Отремонтируйте или замените утерянный или поврежденный предмет(ы).

- Сохраняйте все счета, подписанные контракты, квитанции и/или аннулированные чеки, связанные с ремонтом или заменой вашего имущества; и отправьте их своему специалисту по претензиям.

- Укажите в письменной форме вверху каждой квитанции или счета-фактуры, какие элементы были заменены и/или какая работа была выполнена.

- Предоставьте либо оригиналы документов, либо разборчивые копии своему специалисту по претензиям и не забудьте сохранить копии для своих файлов.

- Включайте номер заявки Travelers во всю корреспонденцию.

- После получения вашего запроса на возмещение ваш специалист по претензиям свяжется с вами, чтобы обсудить любые дополнительные платежи.

Возможное возмещение зависит от восстановительной стоимости. Пожалуйста, имейте в виду, что при ремонте или замене предмета вы можете вернуть только ту сумму, которую фактически потратили. Например, в нашем предыдущем примере мы определили, что RCV вашего ноутбука составляет 1000 долларов США. Если вы покупаете сменный ноутбук за 9 долларов00 и подать запрос на возмещаемую амортизацию, Travelers возместит вам 300 долларов США — разницу между ACV вашего предыдущего ноутбука (600 долларов США) и стоимостью вашего нового (900 долларов США).

Имейте в виду, что вы можете приобрести более дорогой товар взамен утерянного, но мы можем возместить вам только стоимость замены. В предыдущем примере мы определили, что ACV вашего 13-дюймового ноутбука составляет 600 долларов США, а стоимость аналогичного ноутбука составляет 1000 долларов США. Если вы купите 15-дюймовый ноутбук за 1500 долларов США и подадите запрос на возмещаемую амортизацию, вам будет возмещено 400 долларов США — возмещаемая амортизация вашего первоначального ноутбука.

Если вы купите 15-дюймовый ноутбук за 1500 долларов США и подадите запрос на возмещаемую амортизацию, вам будет возмещено 400 долларов США — возмещаемая амортизация вашего первоначального ноутбука.

Если вы обнаружите, что не можете отремонтировать или заменить поврежденный или уничтоженный элемент(ы) за стоимость замены, указанную в вашей смете, обратитесь к специалисту по урегулированию претензий перед ремонтом или заменой элемента(ов). Если вы решите не ремонтировать или не заменять некоторые из ваших поврежденных элементов, возможно, вы не сможете отправить запрос на дополнительную оплату за эти элементы.

Часто задаваемые вопросы

Как узнать, есть ли у меня возмещение затрат на замену?

Несмотря на то, что есть некоторые исключения, большинство страховых полисов включают некоторое покрытие стоимости замещения. Ваш специалист по претензиям путешественников обсудит с вами страховое покрытие после осмотра вашей собственности.

Как вы определяете продолжительность жизни моего имущества?

Мы используем программное обеспечение для оценки, основанное на данных из многих авторитетных источников, включая руководства, опубликованные правительством США и Национальной ассоциацией домостроителей. Информация в этих руководствах широко используется в отрасли и состоит из соответствующих данных от производителей, розничных продавцов, установщиков, подрядчиков, страховых компаний, жилищных инспекторов и т. д.

Когда я должен уведомить путешественников о своем намерении подать заявку на возмещаемую амортизацию?

В большинстве случаев вы должны уведомить своего специалиста по урегулированию претензий о своем намерении возместить амортизацию в течение 180 дней с даты убытка.

Что, если я решу купить более дорогой предмет взамен потерянного?

Вы можете приобрести более дорогой предмет взамен утерянного, но мы можем возместить вам только стоимость замены. В предыдущем примере мы определили, что ACV вашего 13-дюймового ноутбука составляет 600 долларов США, а стоимость аналогичного ноутбука составляет 1000 долларов США. Если вы купите 15-дюймовый ноутбук за 1500 долларов США и подадите запрос на возмещаемую амортизацию, вам будет возмещено 400 долларов США — возмещаемая амортизация вашего первоначального ноутбука.

В предыдущем примере мы определили, что ACV вашего 13-дюймового ноутбука составляет 600 долларов США, а стоимость аналогичного ноутбука составляет 1000 долларов США. Если вы купите 15-дюймовый ноутбук за 1500 долларов США и подадите запрос на возмещаемую амортизацию, вам будет возмещено 400 долларов США — возмещаемая амортизация вашего первоначального ноутбука.

Что, если я решу не ремонтировать или не заменять некоторые из моих поврежденных элементов?

Это решение полностью ваше. Если вы не отремонтируете или не замените некоторые из ваших поврежденных элементов, возможно, вы не сможете отправить запрос на дополнительные платежи за эти элементы.

Связанные статьи

Ваша франшиза и платеж по требованию

Получите краткое описание, которое поможет вам понять, как обычно определяются выплаты по претензиям Travelers и как применяются франшизы.

Что такое потеря возможности использования?

Если страховая опасность вынуждает вас покинуть свой дом, Travelers может компенсировать вам дополнительные расходы на проживание.