Статья 126 федерального закона N 127-ФЗ «О несостоятельности (банкротстве)» с Комментариями

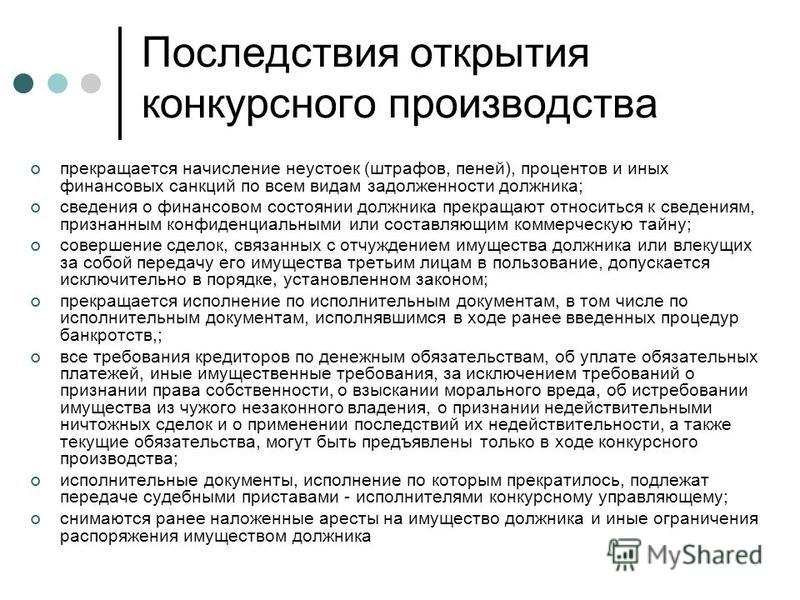

1. С даты принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства:

срок исполнения возникших до открытия конкурсного производства денежных обязательств и уплаты обязательных платежей должника считается наступившим;

прекращается начисление процентов, неустоек (штрафов, пеней) и иных санкций за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, за исключением текущих платежей, а также процентов, предусмотренных настоящей статьей;

сведения о финансовом состоянии должника прекращают относиться к сведениям, признанным конфиденциальными или составляющим коммерческую тайну;

совершение сделок, связанных с отчуждением имущества должника или влекущих за собой передачу его имущества третьим лицам в пользование, допускается исключительно в порядке, установленном настоящей главой;

прекращается исполнение по исполнительным документам, в том числе по исполнительным документам, исполнявшимся в ходе ранее введенных процедур, применяемых в деле о банкротстве, если иное не предусмотрено настоящим Федеральным законом;

все требования кредиторов по денежным обязательствам, об уплате обязательных платежей, иные имущественные требования, за исключением текущих платежей, указанных в пункте 1 статьи 134 настоящего Федерального закона, и требований о признании права собственности, об истребовании имущества из чужого незаконного владения, о признании недействительными ничтожных сделок и о применении последствий их недействительности могут быть предъявлены только в ходе конкурсного производства;

исполнительные документы, исполнение по которым прекратилось в соответствии с настоящим Федеральным законом, подлежат передаче судебными приставами-исполнителями конкурсному управляющему в порядке, установленном федеральным законом;

снимаются ранее наложенные аресты на имущество должника и иные ограничения распоряжения имуществом должника.

исполнение обязательств должника, в том числе по исполнению судебных актов, актов иных органов, должностных лиц, вынесенных в соответствии с гражданским законодательством, уголовным законодательством Российской Федерации, процессуальным законодательством и законодательством Российской Федерации о налогах и сборах, осуществляется конкурсным управляющим в порядке и в случаях, которые установлены настоящей главой.

2. С даты принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства прекращаются полномочия руководителя должника, иных органов управления должника и собственника имущества должника — унитарного предприятия (за исключением полномочий общего собрания участников должника, собственника имущества должника принимать решения о заключении соглашений об условиях предоставления денежных средств третьим лицом или третьими лицами для исполнения обязательств должника).

Руководитель должника, а также временный управляющий, административный управляющий, внешний управляющий в течение трех дней с даты утверждения конкурсного управляющего обязаны обеспечить передачу бухгалтерской и иной документации должника, печатей, штампов, материальных и иных ценностей конкурсному управляющему.

В случае уклонения от указанной обязанности руководитель должника, а также временный управляющий, административный управляющий, внешний управляющий несут ответственность в соответствии с законодательством Российской Федерации.

2.1. На сумму требований конкурсного кредитора, уполномоченного органа в размере, установленном в соответствии со статьей 4 настоящего Федерального закона, начисляются проценты в порядке и в размере, которые предусмотрены настоящей статьей.

Проценты на сумму требований конкурсного кредитора, уполномоченного органа, выраженную в валюте Российской Федерации, начисляются в размере ставки рефинансирования, установленной Центральным банком Российской Федерации на дату открытия конкурсного производства.

Соглашением между конкурсным управляющим и конкурсным кредитором может быть предусмотрен меньший размер подлежащих уплате процентов или более короткий срок начисления процентов по сравнению с предусмотренными настоящей статьей размером или сроком.

Подлежащие начислению и уплате в соответствии с настоящей статьей проценты начисляются на сумму требований кредиторов каждой очереди с даты открытия конкурсного производства до даты погашения указанных требований должником.

Начисленные в соответствии с настоящей статьей проценты не учитываются при определении количества голосов, принадлежащих конкурсному кредитору, уполномоченному органу на собраниях кредиторов.

Уплата начисленных в соответствии с настоящей статьей процентов осуществляется одновременно с погашением требований кредиторов по денежным обязательствам и требований к должнику об уплате обязательных платежей в порядке очередности, установленной статьей 134 настоящего Федерального закона.

3. Представители собственника имущества должника — унитарного предприятия, а также учредителей (участников) должника в ходе конкурсного производства обладают правами лиц, участвующих в деле о банкротстве.

4. В случае, предусмотренном пунктом 4 статьи 72 настоящего Федерального закона, в ходе конкурсного производства решения, отнесенные к компетенции собрания кредиторов и комитета кредиторов, могут приниматься арбитражным судом.

Комментарий к Ст. 126 Федерального закона РФ «О несостоятельности (банкротстве)»

Бесплатная юридическая консультация по телефонам:

8 (499) 938-53-84 (Москва и МО)

8 (812) 467-95-33 (Санкт-Петербург и ЛО)

8 (800) 301-79-07 (Регионы РФ)

1. Комментируемая статья содержит положения о последствиях открытия конкурсного производства. В статье дан исчерпывающий перечень последствий открытия конкурсного производства для должника.

2. С открытием конкурсного производства наступает срок исполнения возникших до открытия конкурсного производства денежных обязательств и уплаты обязательных платежей. Это означает, что кредиторы по денежным обязательствам, а также по обязательным платежам, если даже срок исполнения указанных обязательств еще не наступил, вправе предъявить к должнику свои требования в установленный ст.

3. После открытия конкурсного производства прекращается начисление неустоек (штрафов, пеней), процентов и иных финансовых санкций по всем видам задолженности должника. Это относится к кредитам банка, неоплаченным платежным требованиям, невыполненным обязательствам, т.е. ко всем случаям, когда кредиторы должника имели право при обычных условиях на получение указанных санкций.

4. Одним из последствий открытия конкурсного производства является то, что сведения о финансовом состоянии должника уже не относятся к категории сведений, носящих конфиденциальный характер либо являющихся коммерческой тайной. Так, согласно абз. 2 п. 3 ст. 17 Закона комитет кредиторов вправе требовать от конкурсного управляющего любую информацию о ходе конкурсного производства, в том числе о финансовом состоянии должника.

В действующем законодательстве отсутствует единое понятие конфиденциальной информации, что вызывает трудности в правоприменительной практике.

5. Что же касается сделок, связанных с отчуждением имущества должника либо влекущих передачу его имущества в пользование третьим лицам, то они совершаются исключительно в порядке, установленном главой VII Закона о банкротстве. Так, ст. 132 Закона предусмотрен особый порядок передачи имущества, изъятого из оборота, жилищного фонда социального использования, детских дошкольных учреждений и объектов коммунальной инфраструктуры, относящихся к системам жизнеобеспечения, и т.п.

6. В конкурсном производстве прекращается исполнение по исполнительным документам, в том числе по исполнительным документам, исполнявшимся в ходе наблюдения, финансового оздоровления, внешнего управления, если иное не предусмотрено Законом о банкротстве. Так, исполнительные листы, выданные на основании решений судов по текущим обязательствам (ст. 5 и п. 1 ст. 134 Закона о банкротстве), подлежат исполнению.

Так, исполнительные листы, выданные на основании решений судов по текущим обязательствам (ст. 5 и п. 1 ст. 134 Закона о банкротстве), подлежат исполнению.

7. В абз. 7 п. 1 комментируемой статьи установлено, какие требования к должнику могут быть предъявлены только в рамках конкурсного производства с момента открытия конкурсного производства. Имеется в виду, что после опубликования конкурсным управляющим сведений о признании должника банкротом и об открытии конкурсного производства в официальном издании, определенном Правительством Российской Федерации, а до определения — в «Российской газете», кредиторы, чьи требования удовлетворяются в очередности, предусмотренной п. 4 ст. 134 Закона, должны обратиться к конкурсному управляющему в установленный срок.

Требования, не являющиеся денежными, в частности, о возврате имущества из чужого незаконного владения, о признании сделки недействительной, рассматриваются в порядке искового производства. Такие иски оплачиваются государственной пошлиной, и по ним суд выносит решение. В деле о банкротстве арбитражный суд вправе принять решение о признании должника банкротом либо отказать в признании должника банкротом. Никаких иных решений в деле о банкротстве суд не принимает.

В деле о банкротстве арбитражный суд вправе принять решение о признании должника банкротом либо отказать в признании должника банкротом. Никаких иных решений в деле о банкротстве суд не принимает.

Закон о банкротстве допускает исполнение обязательств должника, но только в случаях и порядке, предусмотренных главой VII Закона. Например, согласно п. 1 ст. 134 Закона вне очереди, в частности, удовлетворяются требования кредиторов по обязательствам должника, возникшим в период после принятия арбитражным судом заявления о признании должника банкротом, а также требования кредиторов по денежным обязательствам, возникшим в ходе конкурсного производства, если иное не установлено Законом о банкротстве. Иное установлено п. 4 ст. 142 Закона о банкротстве.

8. Исполнительные документы, исполнение по которым прекратилось в соответствии с Законом о банкротстве, подлежат передаче судебными приставами-исполнителями в порядке, установленном Федеральным законом «Об исполнительном производстве», конкурсному управляющему.

Конкурсный управляющий даже при отсутствии заявлений кредиторов второй очереди на основании представленных судебными приставами-исполнителями исполнительных листов может включить указанных кредиторов в реестр требований кредиторов.

В остальных случаях, будучи необходим для проверки удержаний и своевременности предъявления его к исполнению, исполнительный лист может быть направлен в арбитражный суд конкурсным управляющим при наличии возражений относительно требований кредиторов.

9. С момента открытия конкурсного производства снимаются ранее наложенные аресты на имущество должника и иные ограничения по распоряжению этим имуществом, в числе которых могут быть названы меры по обеспечению требований кредиторов.

При открытии конкурсного производства для снятия ранее наложенных арестов на имущество должника и иных ограничений не требуется вынесение судом какого-либо дополнительного определения. Арбитражный суд и суд общей юрисдикции не вправе налагать новые аресты на имущество должника, а также вводить иные ограничения по распоряжению его имуществом.

Вместе с тем следует иметь в виду, что существуют случаи, когда имеется потребность в качестве обеспечительной меры наложить арест на имущество должника, в частности, если к должнику заявлен иск об истребовании имущества из чужого незаконного владения либо предъявлено требование о признании права собственности. В указанных случаях ходатайство о наложении ареста на имущество должника может быть направлено заинтересованным лицом в арбитражный суд, рассматривающий дело о банкротстве должника.

В том случае, если должнику будет заявлен иск о взыскании денежных средств по внеочередным требованиям, аресты на имущество должника и иные ограничения должника в части распоряжения принадлежащим ему имуществом могут быть наложены (применены) исключительно в рамках дела о банкротстве.

10. Исполнение обязательств должника с момента открытия конкурсного производства и до его завершения может осуществляться лишь в случаях и порядке, которые установлены комментируемой главой (см. комментарий к ст. 142).

142).

С даты принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства руководитель или иные органы управления должника не вправе осуществлять какие-либо функции, отнесенные к их ведению. Кроме того, прекращаются полномочия собственника имущества должника — унитарного предприятия. По Закону о банкротстве 1998 г. они прекращались полностью. В настоящее время не прекращаются полномочия органов управления должника, уполномоченных в соответствии с учредительными документами принимать решения о заключении крупных сделок, о заключении соглашений об условиях предоставления денежных средств третьим лицом или третьими лицами для исполнения обязательств должника.

Руководитель должника отстраняется от должности в том же порядке, что и при ликвидации организации.

В течение трех дней с даты утверждения конкурсного управляющего органы управления должника обеспечивают передачу бухгалтерской и иной документации должника конкурсному управляющему. Иногда указанные органы не совершают таких действий. Представляется, что в данном случае конкурсный управляющий вправе обратиться в порядке, установленном ст. 60 Закона, с заявлением по поводу их бездействия в арбитражный суд. Арбитражный суд вправе выдать исполнительный лист в том случае, если данные органы в установленный арбитражным судом срок не совершили указанные действия.

Иногда указанные органы не совершают таких действий. Представляется, что в данном случае конкурсный управляющий вправе обратиться в порядке, установленном ст. 60 Закона, с заявлением по поводу их бездействия в арбитражный суд. Арбитражный суд вправе выдать исполнительный лист в том случае, если данные органы в установленный арбитражным судом срок не совершили указанные действия.

Необходимо обратить внимание на то, что в случае непередачи органами управления должника бухгалтерской и иной документации должника, печатей и штампов, материальных и иных ценностей должника конкурсному управляющему органы управления должника, в том числе и руководитель должника, несут ответственность в соответствии с действующим законодательством. В частности, ст. 195 Уголовного кодекса Российской Федерации за сокрытие имущества или имущественных обязательств, сведений об имуществе, о его размере, местонахождении либо иной информации об имуществе, за передачу имущества в иное владение, отчуждение или уничтожение, фальсификацию бухгалтерских и иных учетных документов, отражающих экономическую деятельность, если эти действия совершены руководителем или собственником организации-должника при банкротстве или в предвидении банкротства и причинили крупный ущерб, предусматривает уголовную ответственность.

11. С открытием конкурсного производства представители учредителей (участников) должника, а также представитель собственника имущества должника — унитарного предприятия наделяются правами лиц, участвующих в процессе по делу о банкротстве (см. ст. 35 Закона).

Прекращение ареста на имущество должника после открытия конкурсного производства: подходы судебной практики

Наложение ареста на имущество – один из наиболее распространённых обеспечительных мер. Зачастую арест накладывается на имущество, чтобы у правообладателя этого имущества отсутствовала возможность произвести отчуждение, чтобы тем самым не ущемлялись права и интересы лица, в пользу которого было наложен арест.

В рамках конкурсного производства арбитражный управляющий занимается реализацией имущества должника. При этом он может столкнуться с проблемой, которая заключается в том, что до начала процедуры банкротства на имущество должника был уже наложен арест, тем самым он мешает его реализовать.

Понимая эту проблему, в п. 1 ст. 126 Закона о банкротстве в качестве последствий открытия конкурсного производства указывается следующее последствие: снимаются ранее наложенные аресты на имущество должника и иные ограничения распоряжения имуществом должника. Основанием для снятия ареста на имущество должника является решение суда о признании должника банкротом и об открытии конкурсного производства. Наложение новых арестов на имущество должника и иных ограничений распоряжения имуществом должника не допускается (абз. 9 п. 1 ст. 126 Закона о банкротстве).

1 ст. 126 Закона о банкротстве в качестве последствий открытия конкурсного производства указывается следующее последствие: снимаются ранее наложенные аресты на имущество должника и иные ограничения распоряжения имуществом должника. Основанием для снятия ареста на имущество должника является решение суда о признании должника банкротом и об открытии конкурсного производства. Наложение новых арестов на имущество должника и иных ограничений распоряжения имуществом должника не допускается (абз. 9 п. 1 ст. 126 Закона о банкротстве).

В судебной практике появилось два варианта толкования положения абз. 9 п. 1 ст. 126 Закона о банкротстве:

- В абз. 9 п. 1 ст. 126 Закона о банкротстве говорится о том, что открытие конкурсного производства – это основание для снятия ареста, но снимать его должен тот орган, который его наложил, например, ФССП, суд, ФНС. Пока орган не примет акт о снятии ареста, он считается действующим.

- Снятие ареста происходит в силу закона в силу вынесения судом решения о признании должника банкротом и об открытии конкурсного производства.

При этом вынесение органом акта о снятии ареста носит только подтверждающий характер: орган подтверждает, что арест прекратился в силу закона, и осуществляет действия по убиранию внешних признаков существования ареста для третьих лиц.

При этом вынесение органом акта о снятии ареста носит только подтверждающий характер: орган подтверждает, что арест прекратился в силу закона, и осуществляет действия по убиранию внешних признаков существования ареста для третьих лиц.

При этом вынесение органом акта о снятии ареста носит только подтверждающий характер: орган подтверждает, что арест прекратился в силу закона, и осуществляет действия по убиранию внешних признаков существования ареста для третьих лиц.

При этом вынесение органом акта о снятии ареста носит только подтверждающий характер: орган подтверждает, что арест прекратился в силу закона, и осуществляет действия по убиранию внешних признаков существования ареста для третьих лиц.Данная позиция основана на другом понимании слова «снимаются» в абз. 9 п. 1 ст. 126 Закона о банкротстве: снимаются в силу закона – в силу открытия конкурсного производства. Также данная позиция нацелена на то, чтобы облегчить жизнь арбитражным управляющим, чтобы те быстрее осуществляли реализацию имущества должника и не теряли лишнее время на обращение к органу, наложившему арест, и на ожидание вынесения акта о снятии ареста.

Второй вариант толкования о прекращении ареста в силу закона можно увидеть в пунктах 7, 13 Постановления Пленума ВАС РФ от 23.07.2009 № 59. В первую очередь исходя из следующего: «судам следует исходить из того, что в связи со снятием ареста в силу абзаца четвертого пункта 1 статьи 63 Закона о банкротстве судебным приставом-исполнителем совершаются необходимые действия в том же порядке, который применялся бы, если бы судом был удовлетворен иск об освобождении имущества от ареста» (абз. 3 п. 7 Постановления Пленума ВАС РФ от 23.07.2009 № 59). Фраза «в связи со снятием ареста в силу положений Закона о банкротстве» подразумевает, что снятие ареста происходит в силу закона.

3 п. 7 Постановления Пленума ВАС РФ от 23.07.2009 № 59). Фраза «в связи со снятием ареста в силу положений Закона о банкротстве» подразумевает, что снятие ареста происходит в силу закона.

При этом в п. 7 Постановления Пленума ВАС РФ от 23.07.2009 № 59 говорится про последствия вынесения судом определения о введении наблюдения, а в п. 13 пленум не повторяет эту идею, хотя в отношении конкурсного производства должна распространяться та же логика. Из-за того, что в Постановления Пленума ВАС РФ от 23.07.2009 № 59 чётко не написано про прекращение арестов в силу абз. 9 п. 1 ст. 126 Закона о банкротстве, некоторые суды не воспринимают данную позицию толкования, а применяют первый вариант толкования, что арест считается действующим до вынесения органом акта об отмене ареста.

В Определении СКЭС ВС РФ от 17.08.2021 № 308-ЭС21-5600 по делу А63-6015/2020 нижестоящие суды удовлетворили заявление конкурсного управляющего о признании незаконным бездействие Главного Управления Министерства внутренних дел по Ставропольскому краю, которое отказалось снять запрет на регистрационные действия на 8 транспортных средств, принадлежащих должнику-банкроту.

ГУ МВД по Ставропольскому краю ссылалось на то, что запреты на регистрационные действия должны сниматься судебным приставом-исполнителем, который их наложил.

Нижестоящие суды посчитали, что в связи с открытием в отношении должника конкурсного производства все имеющиеся ограничения, наложенные на принадлежащие ему транспортные средства, отменяются в силу прямого указания на то закона – абз. 9 п. 1 ст. 126 Закона о банкротстве. ГУ МВД по Ставропольскому краю обязано было самостоятельно погасить соответствующие записи в ФИС ГИБДД-М с даты введения конкурсного производства, устранив тем самым препятствия к распоряжению имуществом общества в интересах реализации процедуры банкротства. То есть нижестоящие применили второй вид толкования абз. 9 п. 1 ст. 126 Закона о банкротстве.

Судебная коллегия по экономическим спорам ВС РФ не согласилась с нижестоящими судами, следующим образом истолковав абз. 9 п. 1 ст. 126 Закона о банкротстве.

Применяя абзац 9 части 1 статьи 126 Закона о банкротстве в настоящем деле, суды истолковали его таким образом, что решение арбитражного суда о признании должника банкротом и об открытии конкурсного производства само по себе является актом, отменяющим ранее наложенные аресты на его имущество. Такое толкование противоречит содержанию данной нормы, при формулировании которой законодатель применил слово «снимаются», а не «признаются отсутствующими» или что-либо подобное, и ориентирует не учитывать требования законодательства, в силу которого существующие аресты на имущество или иные ограничения были наложены и которое регулирует порядок их снятия, в частности требования Закона об исполнительном производстве.

Такое толкование противоречит содержанию данной нормы, при формулировании которой законодатель применил слово «снимаются», а не «признаются отсутствующими» или что-либо подобное, и ориентирует не учитывать требования законодательства, в силу которого существующие аресты на имущество или иные ограничения были наложены и которое регулирует порядок их снятия, в частности требования Закона об исполнительном производстве.

Таким образом, ВС РФ поддержал первый вариант толкования абз. 9 п. 1 ст. 126 Закона о банкротстве, указав, что конкурсному управляющему необходимо обращаться к судебному приставу-исполнителю, наложившему запреты на регистрационные действия в отношении 8 транспортных средств должника.

Такая же позиция была высказана в Определении СКЭС ВС РФ от 18.08.2021 № 306-ЭС21-5579 по делу А65-10282/2020.

Последствия подачи заявления о банкротстве — Forbes Advisor

Опубликовано: 7 ноября 2022 г., 11:57

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Кодекс США о банкротстве дает людям, перегруженным долгами, шанс восстановить свои позиции и начать все заново. Хотя банкротство может предложить финансовое облегчение, не следует упускать из виду потенциальное негативное влияние на вашу кредитоспособность и общее финансовое положение. Понимание плюсов и минусов банкротства является ключом к решению, подходит ли оно вам.

Вот что вам нужно знать о последствиях подачи заявления о банкротстве, а также некоторые альтернативы, которые следует рассмотреть.

Каковы последствия подачи заявления о банкротстве?

Если вы думаете о признании себя банкротом, помните об этих последствиях.

Пониженный кредитный рейтинг

Ваш кредитный рейтинг оценивает вашу способность погасить долг, поэтому подача заявления о банкротстве, вероятно, приведет к удару по вашему кредиту. Банкротство остается в вашем кредитном отчете на срок до 10 лет и будет продолжать влиять на ваш счет все это время. Тем не менее, восстановить кредит после банкротства возможно.

Банкротство остается в вашем кредитном отчете на срок до 10 лет и будет продолжать влиять на ваш счет все это время. Тем не менее, восстановить кредит после банкротства возможно.

Снижение доступа к кредиту

Банкротство снижает вашу способность получать новый кредит. Если вы вообще можете претендовать на кредиты, у них, вероятно, будут высокие процентные ставки и сниженные кредитные лимиты. Квалификация ипотечного кредита особенно ограничена после банкротства. В зависимости от типа банкротства, на которое вы подаете заявление, вам, возможно, придется подождать до четырех лет, прежде чем подавать заявку на ипотечный кредит. Этот период ожидания сокращается до двух-трех лет для ипотечных кредитов, поддерживаемых государством, и людям, которые подают заявление о банкротстве по главе 13 (а не по главе 7), возможно, придется ждать только один-два года.

Потеря возмещения налога

Хотя вы можете получить возмещение налога, находясь в состоянии банкротства, ваше возмещение может быть использовано для погашения долга по федеральным налогам. Одним из последствий банкротства по главе 7 является то, что ваша налоговая декларация может быть передана вашему управляющему по банкротству для покрытия долгов.

Одним из последствий банкротства по главе 7 является то, что ваша налоговая декларация может быть передана вашему управляющему по банкротству для покрытия долгов.

Потенциальная потеря активов

Подача заявления о банкротстве может отсрочить обращение взыскания на дом и возвращение права владения автомобилем, но в конечном итоге возможна некоторая потеря имущества. В главе 7 о банкротстве неосвобожденные активы ликвидируются для выплаты компенсации вашим кредиторам. И хотя банкротство в соответствии с главой 13 позволяет вам сохранить свои активы при осуществлении платежей по скорректированному плану погашения долга, если вы не выполните свои обязательства по погашению, эти активы могут оказаться под угрозой.

Некоторые долги сохраняются

Некоторые долги не могут быть погашены путем банкротства. Как правило, долги, возникшие в результате ненадлежащего или незаконного поведения должника, не могут быть погашены. Сюда входят:

- Долги, не заявленные при подаче заявления о банкротстве

- Алименты и алименты

- Определенные налоговые требования и неуплаченный федеральный подоходный налог

- Долги за умышленное и злонамеренное причинение вреда собственности или телесных повреждений

- Суммы, причитающиеся пенсионным планам с налоговыми льготами

- Плата за определенное жилье в кондоминиуме или кооперативе

Задолженность по студенческому кредиту также, как известно, трудно погасить, хотя недавно представленный законопроект, Закон о помощи студентам-заемщикам в случае банкротства от 2022 года, может изменить это, если он будет принят.

Более широкое воздействие

Банкротство является общедоступным документом, поэтому будущие работодатели или клиенты, члены семьи и соседи могут получить доступ к этой информации. Кроме того, любой, кто разделяет ответственность за ваш долг, будет затронут, когда вы подадите заявление. Если у вас есть поручитель по любому из ваших долгов, кредиторы могут по-прежнему иметь возможность преследовать их за остаток, даже если долг будет погашен в результате вашего банкротства. Если вы являетесь совладельцем бизнеса, ваш партнер может быть обязан выкупить вас, чтобы поддерживать компанию.

Действия перед подачей заявления о банкротстве

Выполнение этих задач перед подачей заявления о банкротстве может помочь свести к минимуму упомянутые выше последствия.

Подайте налоговую декларацию

При подаче заявления о банкротстве в соответствии с главой 13 IRS требует от вас сначала подать все необходимые налоговые декларации за все налоговые периоды, закончившиеся в течение последних четырех лет. Вы также должны подать и уплатить соответствующие налоги во время процесса банкротства или подать заявку на продление. Ваше дело может быть прекращено, если вы не подадите налоговую декларацию или не уплатите налоги в процессе банкротства.

Вы также должны подать и уплатить соответствующие налоги во время процесса банкротства или подать заявку на продление. Ваше дело может быть прекращено, если вы не подадите налоговую декларацию или не уплатите налоги в процессе банкротства.

Избегайте новых долгов

Убедитесь, что у вас нет новых долгов в течение 70-90 дней до подачи заявления. Намеренное накопление долга, который вы не собираетесь платить, считается мошенничеством. Денежные авансы на общую сумму более 750 долларов США или предметы роскоши на сумму более 500 долларов США, приобретенные в течение этого периода времени, скорее всего, будут считаться непогашаемым долгом.

Посещение кредитного консультирования

Вы должны пройти курс кредитного консультирования, проводимый утвержденным агентством кредитного консультирования, в течение 180 дней до подачи заявления о банкротстве. Кредитный консультант может объяснить последствия банкротства, с которыми вы можете столкнуться, и помочь вам сориентироваться в возможных вариантах.

Альтернативы банкротству

Банкротство — это один из многих вариантов. Вот несколько альтернатив.

Продайте свои активы

Ваши неиспользованные активы могут быть ликвидированы в ходе процедуры банкротства, поэтому, прежде чем подавать заявление о банкротстве, подумайте, что можно продать. Вы, скорее всего, заработаете больше денег, продав активы самостоятельно, вместо того, чтобы отдать их на аукцион по банкротству, и этих дополнительных денег может быть достаточно, чтобы улучшить ваше финансовое положение. Обязательно сохраняйте всю документацию о продажах и взимайте справедливую рыночную ставку, поскольку продажа активов намного ниже их стоимости может вызвать тревогу, если вам нужно подать заявление о банкротстве.

Добиться дополнительного дохода

Если у вас есть возможность увеличить свой доход, вы можете избежать банкротства. Подумайте о том, чтобы устроиться на работу на неполный рабочий день и стать гиг-работником в свободное время. Вы также можете попытаться договориться о повышении с вашим нынешним работодателем. Внося еще несколько сотен долларов каждый месяц, вы можете сэкономить тысячи долларов на процентах в долгосрочной перспективе.

Вы также можете попытаться договориться о повышении с вашим нынешним работодателем. Внося еще несколько сотен долларов каждый месяц, вы можете сэкономить тысячи долларов на процентах в долгосрочной перспективе.

Консолидация и рефинансирование долга

Если у вас хорошая кредитная история и вам необходимо сократить ежемесячные платежи по долгу, рассмотрите возможность получения кредита на консолидацию долга. Этот вариант хорошо работает, если вы можете претендовать на кредит с более низкой процентной ставкой или более низкими ежемесячными платежами, чем ваш текущий долг.

В то время как ссуды консолидации долга, как правило, необеспеченные ссуды, обеспеченные ссуды иногда рекламируются как вариант для людей с плохой кредитной историей. Как правило, разумно избегать получения обеспеченного кредита для покрытия необеспеченного долга, поскольку это подвергает риску ваши активы. Если у вас есть долг с высокой процентной ставкой, такой как автомобильный кредит «Купи здесь, заплати здесь» от дилерского центра, может быть выгодно рассмотреть возможность рефинансирования вашего долга по более низкой ставке через ваш банк.

Свяжитесь со своими кредиторами

Ваши кредиторы заинтересованы в возмещении как можно большей части вашего долга, поэтому они могут захотеть работать с вами, чтобы договориться об альтернативных условиях или планах погашения. Свяжитесь с кредитором или коллектором и объясните свои обстоятельства. Предоставьте реалистичную оценку того, сколько вы можете заплатить и когда вы можете сделать эти платежи. Ваши кредиторы могут захотеть отменить сборы или уменьшить процентную ставку или ежемесячный платеж.

Вы можете договориться о своем долге самостоятельно или обратиться к кредитному консультанту, адвокату или компании по урегулированию долгов. Обязательно заключайте любые соглашения в письменной форме и ведите подробный учет общения и платежей.

Узнайте, имеете ли вы право на списание долга

Бесплатно, оценка без обязательств

Начните сегодня

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Дженн провела последнее десятилетие, помогая людям принимать обоснованные решения в отношении личных финансов. Как независимый писатель и оратор, она стремится помогать людям в достижении их целей. Она увлечена экономичными приключенческими путешествиями, пешим туризмом и ездой на велосипеде.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Какова обратная сторона регистрации?

Главная > Банкротство > Каковы последствия банкротства?

Подача заявления о банкротстве является страшной загадкой для большинства людей. Они не знают, как это работает и каковы последствия отказа от этого.

Помимо финансовых последствий, они беспокоятся о позоре и о том, кто может узнать.

Первый совет — Re-Lax.

Ваша жизнь прерывается, когда вы объявляете себя банкротом, но это не заканчивается. Есть плюсы и минусы подачи банкротства. Это не обязательно солнечный свет и радуга, но это предлагает новый старт, если вы безнадежно погрязли в долгах. У вас есть шанс начать все сначала и, надеюсь, научиться на своих ошибках.

Это лучше, чем попасть в долговую тюрьму, как раньше поступали с людьми, которые не могли оплатить свои счета. Теперь все, что вам нужно сделать, это подать на банкротство.

Первое решение, с которым вы столкнетесь, — это решение о банкротстве. Во-вторых, какой вид банкротства вам подходит. Для большинства людей это Глава 7 или Глава 13.

Глава 7 является ликвидационным банкротством и первым выбором для большинства людей, подающих заявление. В 2020 году было подано 381 217 заявок по главе 7. Хотя большинство дел по главе 7 не приводят к продаже какого-либо имущества, в некоторых случаях ваше имущество может быть продано, а вырученные средства пойдут на оплату вашего долга. Обычно процесс занимает от трех до пяти месяцев.

Обычно процесс занимает от трех до пяти месяцев.

Глава 13 представляет собой реорганизационное банкротство, означающее, что вы придумываете план, чтобы расплатиться с некоторыми или всеми вашими кредиторами. В 2020 году было подано 154 341 заявление по главе 13, что на 200 000 дел меньше, чем по главе 7. В главе 13 ваши активы не продаются, но вы должны придерживаться утвержденного судом плана погашения, с которым согласны ваши кредиторы.

Чтобы иметь право на участие, вы не должны иметь более 419 275 долларов США в виде необеспеченного долга (кредитные карты, медицинские счета, студенческие ссуды) и 1 257 850 долларов США в виде обеспеченного долга (ипотека, автокредиты). Ваш общий долг часто уменьшается, но обычно требуется от трех до пяти лет, чтобы завершить главу 13, и каждый день, вероятно, будет скупой копейкой.

Если вы не имеете права на банкротство в соответствии с главой 13 из-за пределов дохода или долга, вы можете подать заявление о банкротстве в соответствии с главой 11.

Вот несколько общих вопросов об обеих формах банкротства:

Потеряю ли я свой дом?

Как правило, не в соответствии с Главой 13. В соответствии с Главой 7 это зависит от того, сколько капитала у вас есть в доме. Если у вас есть большой капитал в нем, доверительный управляющий может продать его, чтобы расплатиться с кредиторами.

Когда вы подаете заявление о банкротстве, у вас есть возможность «освободить» определенное имущество. Тип и размер доступного освобождения варьируется от штата к штату. Это означает, что вы обычно можете защитить определенный процент капитала в вашем доме и другом имуществе. Федеральный максимум обычно составляет 25 150 долларов — вдвое больше, если вы состоите в браке, ваш дом находится в совместной собственности с вашим супругом, и вы подаете заявление о банкротстве вместе с супругом. Хотя у вас может быть возможность объявить о банкротстве без вашего супруга.

Если ваш собственный капитал меньше этой суммы, назначенный судом доверительный управляющий, вероятно, не продаст ваш дом, поскольку он не будет производить достаточно, чтобы погасить большую часть долга. Тем не менее, ваш кредитор все еще может лишить дома права выкупа, если вы пропустите ипотечные платежи.

Тем не менее, ваш кредитор все еще может лишить дома права выкупа, если вы пропустите ипотечные платежи.

Если у вас больше собственного капитала, чем вы можете освободить от налога, доверительный управляющий, скорее всего, продаст ваш дом, и вы получите освобожденную сумму при продаже. Например, если ваш дом продается за 200 000 долларов, и вы смогли освободить его за 25 150 долларов, вы получите 25 150 долларов при продаже, а остальное пойдет на погашение ипотеки и других долгов.

Прочее личное имущество, которое может быть продано, включает драгоценности, антиквариат, бытовую технику, мебель, книги, музыкальные инструменты и почти все ценное. Есть также исключения для этих предметов в большинстве штатов.

По крайней мере, они не могут продать твоего питомца. Ну, технически домашние животные являются собственностью и могут быть проданы. Но если ваш пудель не имеет качества Вестминстерской выставки собак и стоит тысячи долларов, для попечителя неслыханно пытаться продать это или любое другое животное.

» Подробнее о: Могу ли я сохранить свой дом, если я объявлю себя банкротом?

Могу ли я оставить себе машину?

Если вы сможете продолжать вносить платежи за автомобиль, очень вероятно, что вы сможете его сохранить. Если вы не успеваете за платежами, то это зависит от того, сколько вы должны; сколько стоит машина; и сколько ваше государство позволяет вам освобождать. Сумма варьируется от штата к штату и может составлять всего 500 долларов. Если ваш капитал выше, чем освобождение, транспортное средство может быть продано, и вы получите освобожденную часть. Это редкость.

Если вы просрочили платежи, могут быть варианты, которые позволят вам сохранить свой автомобиль. Если эти варианты работают для вас, отлично! Если нет, вы можете в конечном итоге получить автомобиль обратно во владение вашего кредитора.

Делайте все возможное, чтобы сохранить свою машину, потому что купить машину после банкротства и получить за нее хорошую сделку – непростая задача. Получение кредита на покупку автомобиля будет первым препятствием. После того, как вы очистите это, найти достойную ставку будет сложно.

Получение кредита на покупку автомобиля будет первым препятствием. После того, как вы очистите это, найти достойную ставку будет сложно.

Сколько наличных денег я могу оставить?

Это зависит от суммы освобождения в вашем штате. В большинстве штатов разрешается хранить некоторую сумму наличных денег в соответствии с любой главой. Имейте в виду, что некоторые финансовые учреждения (например, кредитные союзы) могут снимать деньги с ваших счетов, открытых у них, для погашения долгов перед ними.

Существуют некоторые исключения, такие как выплаты алиментов, алименты и общественные пособия, такие как социальное обеспечение, пособия по инвалидности и пособия по безработице.

Пенсионные счета и пенсии также защищены, так что, по крайней мере, вам не придется начинать обедать в местной бесплатной столовой, если вам за 65 и вы банкрот.

Является ли мое банкротство достоянием общественности?

Только если они очень любопытные.

Информация о банкротстве является общедоступной, но информация редко публикуется, если только заявитель не известен, как Дональд Трамп. Банкротства являются общедоступными документами, поэтому любой представитель общественности может посетить клерка суда по делам о банкротстве и попросить просмотреть дело человека.

Банкротства являются общедоступными документами, поэтому любой представитель общественности может посетить клерка суда по делам о банкротстве и попросить просмотреть дело человека.

Также можно получить доступ к информации через Интернет, зарегистрировав учетную запись PACER в федеральной судебной системе. Но это дорогостоящий шаг, который обычно делают адвокаты по банкротству.

Помните, что когда вы подаете заявление о банкротстве, вы должны перечислить всех людей, которым вы должны деньги. Никто не обязан хранить тайну, хотя вероятность того, что ваше банкротство станет притчей во языцех, не стоит терять сон.

Узнает ли мой работодатель?

Не обязательно. Наиболее вероятным способом было бы, если бы кредитор подал в суд на вас и гарнир вашей заработной платы. Если наложение ареста прекращается из-за процедуры банкротства, ваш работодатель должен быть уведомлен, поскольку он урезает ваши чеки.

Но если вашу зарплату арестовывают, ваш работодатель уже знает, что вы испытываете финансовые затруднения, и может быть рад, что вы подали заявление о банкротстве, чтобы начать выкапывать себя.

Согласно главе 13 суд может распорядиться, чтобы платежи автоматически вычитались из вашей заработной платы и направлялись кредиторам. Но в кодексе о банкротстве есть правила, запрещающие работодателям дискриминировать сотрудников исключительно на основании заявлений о банкротстве.

Сколько времени потребуется, чтобы мой кредитный рейтинг восстановился?

Точные цифры различаются, но на самом деле они зависят от вашей отправной точки. Хороший кредитный рейтинг (700 или выше), скорее всего, упадет более чем на 200 баллов. Более низкий балл упадет между 130 и 150 баллами. Почти каждый, кто подает заявление о банкротстве, в конечном итоге имеет кредитный рейтинг где-то ниже 600, а некоторые из них намного ниже.

Это может означать, что вы будете платить гораздо более высокие процентные ставки по кредитам, если вы даже соответствуете их требованиям.

Информация о банкротстве по главе 7 остается в вашем кредитном отчете в течение 10 лет. Глава 13 остается в силе в течение семи лет, но вы можете со временем восстановить свой кредит, разумно управляя своим долгом.

Начать лучше всего со своевременных платежей и актуализации просроченных счетов. Это самый большой фактор в вашей кредитной балла.

Последствия банкротства со временем уменьшаются, поскольку часть вашего долга сокращается или списывается. Это снижает коэффициент использования кредита, который определяет 30% вашего кредитного рейтинга. По оценкам FICO, для полного восстановления после подачи заявления о банкротстве требуется около пяти лет, чтобы набрать 680 баллов.

Так что лучше — глава 13 или глава 7?

Все зависит от вашей конкретной ситуации. Очевидно, что идеальным ответом будет ни то, ни другое, но иногда банкротство неизбежно из-за неотложной медицинской помощи или потери работы. Если вы хотите сохранить все свое имущество, глава 13 может быть вашим лучшим выбором, но у банкротства по главе 13 есть и минусы. Глава 7 имеет более суровые последствия, но она может не принести необходимого вам финансового облегчения.

Вы также можете попытаться придумать жизнеспособный бюджет и придерживаться его.