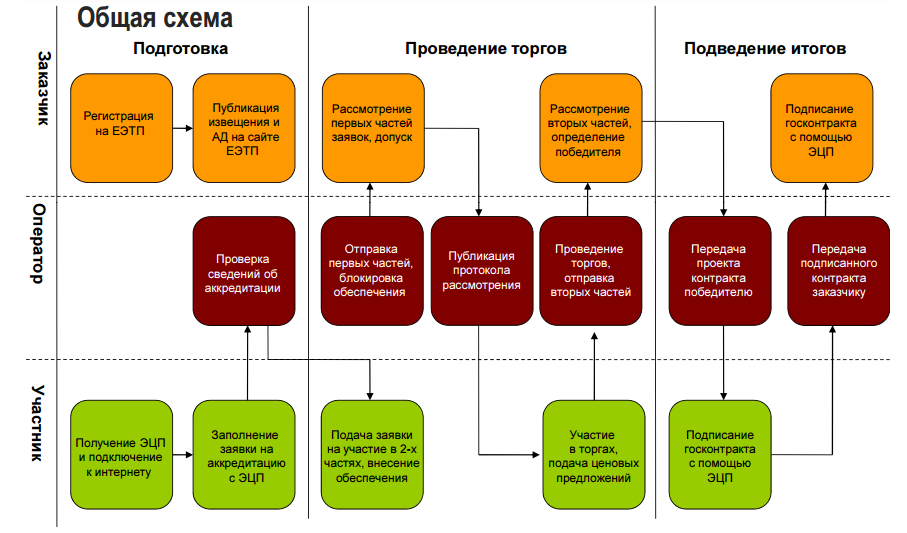

Как принять участие в электронных торгах

Шаг 1

Получение электронной подписи

- Получить сертификат электронной подписи (ЭП) в авторизованном удостоверяющем центреСписок авторизированных центров

- Настроить браузер для работы с ЭП и проверить корректность настроек ЭП на площадке. Инструкция по настройке браузера pdf, 436 КБ

Шаг 2

Регистрация на площадке

-

Подать заявление на регистрацию на УТП, получить подтверждение от оператора о регистрации

- В Личном кабинете можно подать заявление на регистрацию в секцииИнструкция по работе в торговой секции

Как зарегистрироваться на электронной площадке

Шаг 3

Подача заявки (аукцион в электронной форме)

- Перечислить задаток на реквизиты оператора (в случае указания в извещении о перечислении денежных средств оператору)Реквизиты оператора

- В Личном кабинете подать заявку на участие в интересующей процедуреРеестр процедур

Как подать заявку на участие в торгах

Шаг 4

Участие в электронных торгах

Как принять участие в аукционе

Инструкция для участника конкурса pdf, 436КБШаг 5

Заключение договора на электронной площадке

Инструкция по заключению ДКП на электронной площадке pdf, 1МБСлужба поддержки оператора электронной площадки ЗАО «Сбербанк-АСТ»: +7 (495) 787-29-97, +7 (495) 787-29-99, +7 (495) 539-59-21, доб. «29»

Набирайте добавочный номер сразу после установления телефонного соединения для связи с оператором.

На сайте используются файлы cookie

Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО “ДОМ.РФ”

Подтвердить

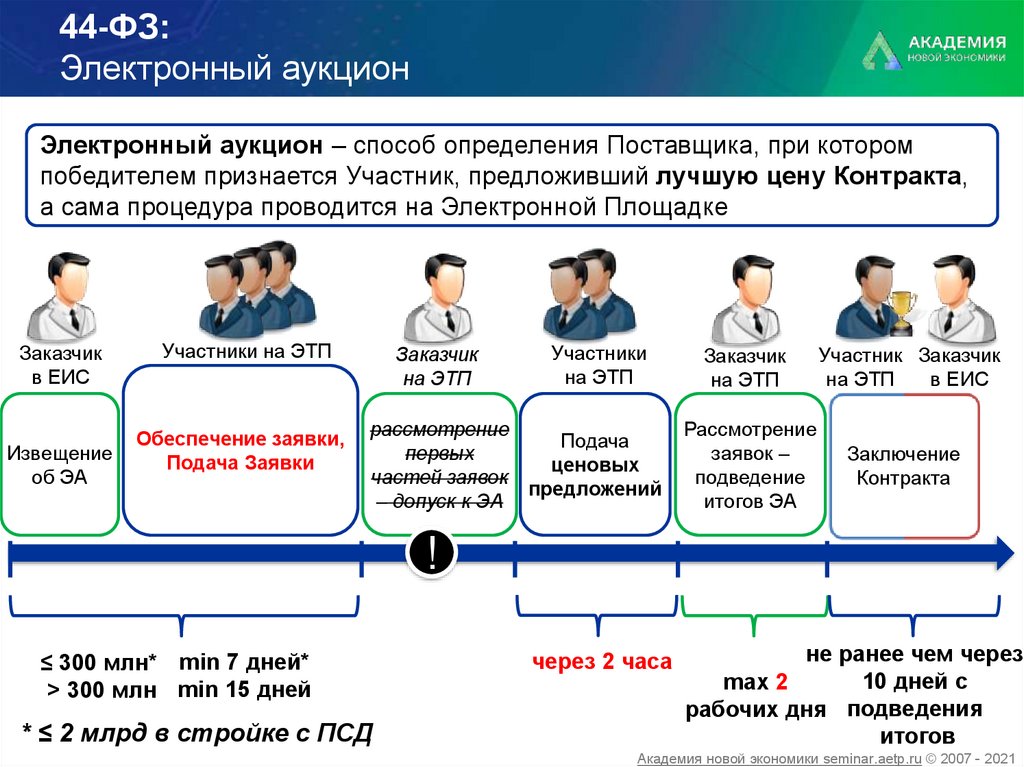

Как участвовать в электронном аукционе с 1 января 2022 года: пошаговая инструкция

С 1 января 2022 года число конкурсных способов закупок сократится с 11 до 3. Остаются запрос котировок, конкурс и электронный аукцион. Порядок проведения процедур перестроят. Разберёмся, как поставщикам участвовать в электронном аукционе в 2022 году. Вот краткий алгоритм.

Остаются запрос котировок, конкурс и электронный аукцион. Порядок проведения процедур перестроят. Разберёмся, как поставщикам участвовать в электронном аукционе в 2022 году. Вот краткий алгоритм.

- Регистрация. Для участия в закупках потребуется зарегистрироваться в Единой информационной системе (ЕИС).

- Документация. С 2022 года единственным документом будет извещение о закупке. В нём можно будет найти:

- описание объекта закупки;

- требования к содержанию заявки;

- инструкцию по заполнению;

- проект контракта;

- обоснование НМЦК.

- Заявка. Для участия в электронном аукционе нужно составить заявку. Для этого можно руководствоваться требованиями ст.

43 44-ФЗ. Обратите внимание, что заявка будет единой, а не из первой и второй части, как ранее. После составления заявка поступит на электронную площадку.

43 44-ФЗ. Обратите внимание, что заявка будет единой, а не из первой и второй части, как ранее. После составления заявка поступит на электронную площадку.

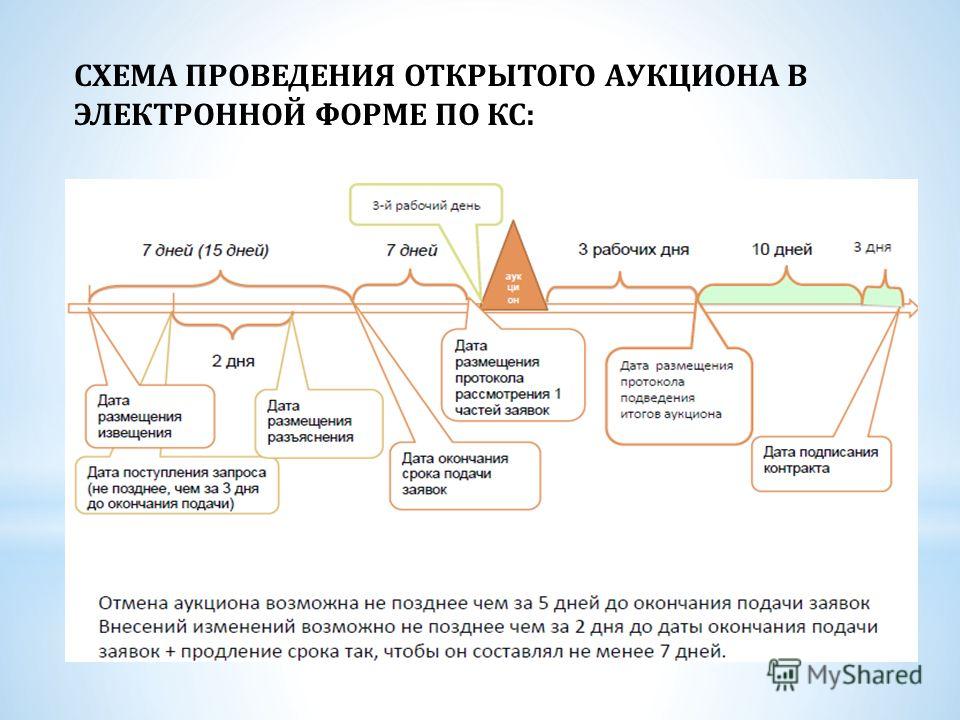

В большинстве случаев извещение будет публиковаться в ЕИС в семидневный срок до даты окончания срока подачи заявок на участие в закупке. Формируется извещение по единым правилам, изложенным в ст. 42 44-ФЗ.

43 44-ФЗ. Обратите внимание, что заявка будет единой, а не из первой и второй части, как ранее. После составления заявка поступит на электронную площадку.

43 44-ФЗ. Обратите внимание, что заявка будет единой, а не из первой и второй части, как ранее. После составления заявка поступит на электронную площадку.В каких случаях заявку могут отклонить

По большей части, у операторов электронной площадки сохранились прежние основания отклонить заявку. Но добавился и ряд новых:

- отсутствие на спецсчёте необходимой денежной суммы;

- отсутствие данных о независимой гарантии в специальном реестре, несоответствие идентификационных кодов в гарантии и извещении, недостаточность суммы гарантии.

Протокол подведения итогов определения поставщика формируется с помощью средств электронной площадки и подписывается усиленными ЭЦП членов закупочной комиссии.

Протокол подведения итогов определения поставщика формируется с помощью средств электронной площадки и подписывается усиленными ЭЦП членов закупочной комиссии.Правила подачи ценового предложения регламентированы:

- оно не должно быть равно 0;

- быть выше или равно предыдущему;

- быть меньше, чем текущее предложение, сниженное на предельную величину «шага аукциона».

Если ценовое предложение подано неправильно, оператор электронной площадки автоматически его отклонит. Ценовые предложения обрабатываются не более 4 минут. Для каждого последующего поданного ценового предложения время обработки увеличивается.

Можно подать ценовое предложение с меньшей ценой. Но сделать это нужно не позднее 10 минут с момента окончания времени приёма ценовых предложений. Цена не должна быть ниже минимального ценового предложения, поданного во время сессии.

Если цена контракта снижается до половины процента НМЦК, процедура проводится уже на право заключения контракта.

В течение часа с момента окончания подачи ценовых предложений оператор электронной площадки присвоит всем заявкам номера в порядке возрастания цены (или суммы цен ТРУ) контракта, сформирует и разместит в ЕИС и на электронной площадке протокол подачи ценовых предложений. Сведения о ценовых предложениях оператор электронной площадки укажет без информации об участниках.

Не позднее даты заключения контракта участник, принявший участие в закупке, может запросить разъяснение по порядку проведения процедуры подачи ценовых предложений.

Как не попасть в РНП за уклонение от подписания контракта, о проблемах реализации новых требований, новых возможностях и рисках при заключении контракта вы можете узнать на бесплатном вебинаре «Поставщик госзакупок 2022».

Основы механики электронной торговли

Электронная торговля очень проста: войдите в свою учетную запись. Выберите ценную бумагу, которую хотите купить или продать. Щелкните мышью или коснитесь экрана, и транзакция состоится. С точки зрения инвестора, это просто и легко. Но за кулисами это сложный процесс, поддерживаемый впечатляющим набором технологий. То, что когда-то ассоциировалось с кричащими трейдерами и дикими жестами рук, теперь стало более тесно ассоциироваться со статистиками и программистами.

Key Takeaways

- Электронная торговля включает создание счета в выбранной вами брокерской компании, включая предоставление вашей контактной и финансовой информации, чтобы облегчить электронные переводы между вашим банком и брокерской компанией.

- Когда вы размещаете ордер, сложная технология позволяет брокерской компании взаимодействовать со всеми биржами ценных бумаг, желающими совершить сделки, в то время как эти биржи одновременно взаимодействуют со всеми брокерскими конторами.

- Компьютеризированный механизм сопоставления выполняет большой объем сделок каждую минуту, и вся работа резервируется и доступна для проверки инвесторами, маркет-мейкерами и государственными регулирующими органами.

- Вся информация защищена и хранится Депозитарной трастовой компанией, которая ведет учет всех финансовых транзакций, совершаемых американскими акционерами, что гарантирует отсутствие потери информации.

Первый шаг: откройте счет

Первым шагом является открытие счета в брокерской фирме. Это можно сделать в электронном виде или заполнив и отправив по почте соответствующие формы. Вам нужно будет предоставить личную информацию, такую как ваше имя и адрес, которая позволит фирме идентифицировать вас, а также немного информации об уровне вашего инвестиционного опыта. Затем брокерская фирма может оценить, подходит ли счет, который вы ищете. Например, если у вас нет опыта торговли акциями, но вы хотите открыть счет, позволяющий торговать на заемные средства (маржинальный счет), ваша заявка может быть отклонена.

Это можно сделать в электронном виде или заполнив и отправив по почте соответствующие формы. Вам нужно будет предоставить личную информацию, такую как ваше имя и адрес, которая позволит фирме идентифицировать вас, а также немного информации об уровне вашего инвестиционного опыта. Затем брокерская фирма может оценить, подходит ли счет, который вы ищете. Например, если у вас нет опыта торговли акциями, но вы хотите открыть счет, позволяющий торговать на заемные средства (маржинальный счет), ваша заявка может быть отклонена.

Процесс открытия счета также позволяет вам назначать электронные пути между вашим банковским счетом и брокерским счетом, чтобы деньги могли двигаться в любом направлении. Если вы хотите добавить больше денег в свой инвестиционный пул, вы можете перевести их со своего банковского счета на свой брокерский счет, просто войдя в свою учетную запись. Точно так же, если ваши инвестиции принесли прибыль, и вам нужны эти деньги для оплаты счетов, вы можете перейти со своего брокерского счета в свой банк, не делая никаких телефонных звонков. Если у вас нет банковского счета, вы можете открыть счет денежного рынка в брокерской фирме и использовать его аналогично банковскому счету.

Если у вас нет банковского счета, вы можете открыть счет денежного рынка в брокерской фирме и использовать его аналогично банковскому счету.

Эти электронные удобства требуют компьютерного оборудования, такого как серверы, и человеческого контроля, чтобы убедиться, что все настроено правильно и работает по плану. Технологические требования становятся еще более сложными, когда вы готовы торговать.

Электронная торговля обеспечивает безопасную торговую площадку для инвесторов и отраслевых систем защиты информации, но не лишена рисков: даже небольшой сбой может иметь серьезные последствия.

Исследование перед торговлей

Прежде чем разместить заказ, вы, вероятно, захотите узнать о безопасности, которую вы рассматриваете для покупки. Большинство брокерских веб-сайтов предлагают доступ к исследовательским отчетам, которые помогут вам принять решение, и котировкам в режиме реального времени, которые сообщают, по какой цене торгуется ценная бумага в любой момент времени. Отчеты об исследованиях периодически обновляются и загружаются на веб-сайт при доступе к ним. Котировки — гораздо более сложный вопрос, поскольку технология должна отслеживать тысячи точек данных, относящихся к ценам на акции, и мгновенно предоставлять эти данные вам по запросу.

Отчеты об исследованиях периодически обновляются и загружаются на веб-сайт при доступе к ним. Котировки — гораздо более сложный вопрос, поскольку технология должна отслеживать тысячи точек данных, относящихся к ценам на акции, и мгновенно предоставлять эти данные вам по запросу.

Как это работает

Когда вы фактически размещаете заказ, уровень инфраструктуры, необходимый для поддержки процесса, увеличивается. Программирование и технологии должны облегчать ввод заказов и разнообразие выбора, которое это влечет за собой.

Во-первых, у вас есть возможность выбрать тип заказа. Рыночные ордера исполняются немедленно. Лимитные ордера могут быть настроены на исполнение только по определенной цене в течение определенного срока, от немедленного до любого времени в течение нескольких месяцев. Эти варианты доступны одновременно для всех инвесторов, использующих систему, и должны работать в режиме реального времени.

Запрашиваемая цена покупки и количество акций должны быть переданы на рынок, для чего требуется, чтобы компьютерная система брокерской фирмы, где был размещен заказ, взаимодействовала с компьютерными системами на бирже ценных бумаг, где акции будут куплены. Системы на бирже должны мгновенно и одновременно взаимодействовать с системами всех брокерских фирм, либо предлагая акции для продажи, либо стремясь купить акции.

Системы на бирже должны мгновенно и одновременно взаимодействовать с системами всех брокерских фирм, либо предлагая акции для продажи, либо стремясь купить акции.

Еще больше усложняет ситуацию то, что электронный интерфейс должен включать все биржи (Nasdaq, NYSE и т. д.), на которых инвестор может приобрести ценную бумагу. Взаимодействие между системами должно выполнять транзакции и обеспечивать лучшую цену для сделки. Чтобы доказать регулирующим органам, таким как Комиссия по ценным бумагам и биржам (SEC), что сделка была проведена своевременно и с минимальными затратами, системы должны вести учет транзакции.

Компьютеризированный механизм сопоставления должен выполнять большой объем транзакций каждую минуту, когда рынок открыт для бизнеса, и делать это мгновенно и безупречно. Системы резервного копирования необходимы для того, чтобы инвесторы имели доступ к своим счетам и могли торговать каждую минуту, когда рынки открыты. Регуляторы индустрии безопасности, такие как SEC, также нуждаются в доступе к информации, содержащейся в счетах инвесторов.

Защита информации

Эти данные хранятся в Депозитарной трастовой компании, которая является регистратором, отвечающим за хранение информации обо всех акционерах в Соединенных Штатах. DTCC является холдинговой компанией, чьи дочерние компании предоставляют клиринговые услуги, институциональную обработку сделок, расчетные услуги и услуги репозитория. Услуги репозитория DTCC обеспечивают поддержку, позволяя инвесторам восстановить информацию о счете в случае, если брокерская фирма, отвечающая за содействие сделкам инвестора, прекратит свою деятельность.

После совершения сделки транзакция должна быть подтверждена как покупателем, так и продавцом. Данные должны быть отправлены обратно в системы, которые собирают и отображают цены для других участников рынка, чтобы облегчить торговлю на более широком рынке.

Торговые записи хранятся

Запись транзакции должна храниться, чтобы данные были доступны для клиентских выписок и для клиентов, чтобы они могли получить доступ в Интернете, когда они входят в свои брокерские счета. На постоянной основе система должна собирать данные о корпоративных действиях, таких как дивиденды и прирост капитала, не только для поддержания актуальности и точности баланса счета инвестора , но и для облегчения налоговой отчетности. Необходимо постоянно отслеживать, собирать и передавать огромные объемы данных.

На постоянной основе система должна собирать данные о корпоративных действиях, таких как дивиденды и прирост капитала, не только для поддержания актуальности и точности баланса счета инвестора , но и для облегчения налоговой отчетности. Необходимо постоянно отслеживать, собирать и передавать огромные объемы данных.

Система также должна поддерживать как периодические, так и регулярно запланированные повторяющиеся транзакции. Все, от переводов на личный банковский счет инвестора и обратно до текущих переводов между счетами для пополнения счета, оплаты счетов, расчетов с недвижимостью и множества других транзакций, должно поддерживаться.

Риски

Электронная торговля является неотъемлемой частью финансовых рынков. Все, от технологических сбоев до откровенного мошенничества, может нарушить бесперебойное и эффективное функционирование этих рынков, что будет стоить брокерским фирмам денег и поставить под сомнение надежность финансовой системы. Даже незначительные сбои, такие как «мгновенный сбой» 6 мая 2010 года, могут нанести ущерб. Мгновенный обвал был кратковременным сбоем в торговле, из-за которого промышленный индекс Доу-Джонса упал на 600 пунктов всего за 5 минут. Исчезла рыночная стоимость на сумму более 1 триллиона долларов. Чтобы исправить ситуацию и спасти инвесторов, 21 000 сделок были отменены — и все из-за единственного сбоя, вызванного ордером, размещенным на фьючерсном рынке в компьютерной системе брокерской фирмы, что вызвало паническую торговлю, перекинувшуюся на фондовые рынки.

Мгновенный обвал был кратковременным сбоем в торговле, из-за которого промышленный индекс Доу-Джонса упал на 600 пунктов всего за 5 минут. Исчезла рыночная стоимость на сумму более 1 триллиона долларов. Чтобы исправить ситуацию и спасти инвесторов, 21 000 сделок были отменены — и все из-за единственного сбоя, вызванного ордером, размещенным на фьючерсном рынке в компьютерной системе брокерской фирмы, что вызвало паническую торговлю, перекинувшуюся на фондовые рынки.

Итог

Электронная торговля удивительно сложна и необычайно быстра. Он предлагает мгновенный доступ к впечатляющему набору ценных бумаг и рынков. Поддержка данных включает в себя все функции отчетности, необходимые инвестору, и все данные, которые требуются регулирующим органам. Он включает в себя безопасную среду для личных данных учетной записи и общеотраслевой репозиторий, предназначенный для предотвращения потери данных. Несмотря на большой объем торгов, система невероятно надежна. Это современное технологическое чудо, и вы можете использовать его всего за несколько долларов за сделку.

Основы алгоритмической торговли: концепции и примеры

Что такое алгоритмическая торговля?

Алгоритмическая торговля (также называемая автоматической торговлей, торговлей по методу черного ящика или алгоритмической торговлей) использует компьютерную программу, которая следует определенному набору инструкций (алгоритму) для размещения сделки. Теоретически торговля может приносить прибыль со скоростью и частотой, которые невозможны для человека-трейдера.

Определенные наборы инструкций основаны на сроках, цене, количестве или любой математической модели. Помимо возможностей получения прибыли для трейдера, алготрейдинг делает рынки более ликвидными, а торговлю более систематической, исключая влияние человеческих эмоций на торговую деятельность.

Key Takeaways

- Алгоритмическая торговля сочетает в себе компьютерное программирование и финансовые рынки для совершения сделок в точные моменты времени.

- Алгоритмическая торговля пытается убрать эмоции из сделок, обеспечивает наиболее эффективное исполнение сделки, мгновенно размещает ордера и может снизить комиссию за торговлю.

- Общие торговые стратегии включают стратегии следования за трендом, возможности арбитража и ребалансировку индексного фонда.

- Алгоритмическая торговля также осуществляется на основе объема торгов (средневзвешенная цена) или времени (средневзвешенная цена).

- Чтобы начать работу с алгоритмической торговлей, вы должны иметь доступ к компьютеру, доступ к сети, знание финансового рынка и навыки программирования.

Основы алгоритмической торговли

Как работает алгоритмическая торговля

Предположим, трейдер следует этим простым торговым критериям:

- Купить 50 акций, когда их 50-дневная скользящая средняя превышает 200-дневную скользящую среднюю. (Скользящее среднее — это среднее значение прошлых точек данных, которое сглаживает ежедневные колебания цен и тем самым определяет тенденции.)

- Продавать акции, когда их 50-дневная скользящая средняя опускается ниже 200-дневной скользящей средней.

Используя эти две простые инструкции, компьютерная программа будет автоматически отслеживать цену акции (и индикаторы скользящей средней) и размещать ордера на покупку и продажу при выполнении определенных условий. Трейдеру больше не нужно следить за ценами и графиками в реальном времени или выставлять ордера вручную. Алгоритмическая торговая система делает это автоматически, правильно определяя торговую возможность.

Преимущества и недостатки алгоритмической торговли

Преимущества

Алготрейдинг дает следующие преимущества:

- Наилучшее исполнение: Сделки часто выполняются по наилучшей возможной цене.

- Низкая задержка: размещение торгового ордера происходит мгновенно и точно (существует высокая вероятность исполнения на желаемых уровнях). Сделки рассчитаны правильно и мгновенно, чтобы избежать значительных изменений цен.

- Снижение транзакционных издержек.

- Одновременная автоматическая проверка нескольких рыночных условий.

- Нет человеческой ошибки: снижен риск ручных ошибок или ошибок при размещении сделок. Также сводит на нет торговцев-людей; склонность к влиянию эмоциональных и психологических факторов.

- Тестирование на исторических данных. Алготрейдинг можно протестировать на исторических данных и данных в реальном времени , чтобы убедиться, что это жизнеспособная торговая стратегия.

Недостатки

Есть также несколько недостатков или недостатков алгоритмической торговли, которые следует учитывать:

- Задержка: Алгоритмическая торговля основана на высокой скорости исполнения и низкой задержке, то есть на задержке исполнения сделки. Если сделка не выполняется достаточно быстро, это может привести к упущенным возможностям или убыткам.

- Black Swan Events: Алгоритмическая торговля опирается на исторические данные и математические модели для прогнозирования будущих движений рынка. Однако могут произойти непредвиденные сбои на рынке, известные как события черного лебедя, которые могут привести к убыткам для алгоритмических трейдеров.

- Зависимость от технологий: Алгоритмическая торговля зависит от технологий, включая компьютерные программы и высокоскоростное подключение к Интернету. Если есть технические проблемы или сбои, это может нарушить торговый процесс и привести к убыткам.

- Воздействие на рынок: крупные алгоритмические сделки могут оказать существенное влияние на рыночные цены, что может привести к убыткам для трейдеров, которые не могут скорректировать свои сделки в ответ на эти изменения. Алготрейдинг также иногда подозревается в увеличении волатильности рынка, что даже приводит к так называемым внезапным сбоям. Регламент

- : Алгоритмическая торговля регулируется различными нормативными требованиями и надзором, соблюдение которых может быть сложным и занимать много времени.

- Высокие капитальные затраты: разработка и внедрение алгоритмических торговых систем может быть дорогостоящим, и трейдерам, возможно, придется платить текущие сборы за программное обеспечение и потоки данных.

- Ограниченная настройка: Алгоритмические торговые системы основаны на заранее определенных правилах и инструкциях, которые могут ограничивать возможности трейдеров настраивать свои сделки в соответствии со своими конкретными потребностями или предпочтениями.

- Отсутствие человеческого суждения: Алгоритмическая торговля опирается на математические модели и исторические данные, что означает, что она не принимает во внимание субъективные и качественные факторы, которые могут влиять на движения рынка. Это отсутствие человеческого суждения может быть недостатком для трейдеров, предпочитающих более интуитивный или инстинктивный подход к торговле.

Плюсы и минусы алгоритмической торговли

Плюсы

Мгновенное подтверждение заказа

Потенциал для сделок по лучшей цене и с наименьшими издержками

Отсутствие человеческой ошибки при заключении сделки

Не зависит от человеческих эмоций

Минусы

Отсутствие человеческого суждения в режиме реального времени

Иногда может привести к повышенной волатильности или нестабильности рынка

Высокие капитальные затраты на создание и обслуживание программного и аппаратного обеспечения

Может подлежать дополнительной проверке со стороны регулирующих органов

Временные шкалы алгоритмической торговли

Большая часть алго-трейдинга сегодня — это высокочастотная торговля (HFT), которая пытается извлечь выгоду из размещения большого количества ордеров с высокой скоростью на нескольких рынках и нескольких параметров принятия решений на основе предварительно запрограммированных инструкций.

Алготрейдинг используется во многих формах торговой и инвестиционной деятельности, включая:

- Среднесрочные и долгосрочные инвесторы или фирмы-покупатели — пенсионные фонды, взаимные фонды, страховые компании — используют алготрейдинг для покупки акций в больших количествах, когда они не хотят влиять на цены акций дискретными, крупными объемами вложения.

- Краткосрочные трейдеры и участники продаж — маркет-мейкеры (например, брокерские конторы), спекулянты и арбитражеры — получают выгоду от автоматического исполнения сделок; кроме того, алготрейдинг помогает создать достаточную ликвидность для продавцов на рынке.

- Систематические трейдеры — последователи тренда, хедж-фонды или парные трейдеры (рыночно-нейтральная торговая стратегия, которая сопоставляет длинную позицию с короткой по паре высококоррелированных инструментов, таких как две акции, биржевые фонды (ETF) или валюты) — считают гораздо более эффективным запрограммировать свои торговые правила и позволить программе торговать автоматически.

Алгоритмическая торговля обеспечивает более систематический подход к активной торговле, чем методы, основанные на интуиции или чутье трейдера.

Алгоритмические торговые стратегии

Любая стратегия алгоритмической торговли требует выявленной возможности, которая выгодна с точки зрения повышения прибыли или снижения затрат. Ниже приведены общие торговые стратегии, используемые в алго-трейдинге:

Стратегии следования за трендом

Наиболее распространенные алгоритмические торговые стратегии следуют тенденциям скользящих средних, прорывов каналов, движений ценовых уровней и соответствующих технических индикаторов. Это самые простые и простые стратегии для реализации с помощью алгоритмической торговли, потому что эти стратегии не предполагают никаких прогнозов или прогнозов цен. Сделки инициируются на основе появления желаемых тенденций, которые легко и просто реализовать с помощью алгоритмов, не вдаваясь в сложность прогнозного анализа. Использование 50- и 200-дневных скользящих средних является популярной стратегией следования за трендом.

Арбитражные возможности

Покупка акций с двойным листингом по более низкой цене на одном рынке и одновременная продажа их по более высокой цене на другом рынке предлагает разницу в цене как безрисковую прибыль или арбитраж. Та же операция может быть воспроизведена для акций и фьючерсных инструментов, поскольку время от времени существует разница в цене. Внедрение алгоритма для выявления таких ценовых различий и эффективного размещения ордеров открывает возможности для получения прибыли.

Ребалансировка индексного фонда

Индексные фонды установили периоды ребалансировки, чтобы привести свои активы в соответствие с соответствующими эталонными индексами. Это создает прибыльные возможности для алгоритмических трейдеров, которые извлекают выгоду из ожидаемых сделок, которые предлагают прибыль от 20 до 80 базисных пунктов в зависимости от количества акций в индексном фонде непосредственно перед ребалансировкой индексного фонда. Такие сделки инициируются через алгоритмические торговые системы для своевременного исполнения и лучших цен.

Алгоритмическая торговля позволяет трейдерам совершать высокочастотные сделки. Раньше скорость высокочастотных сделок измерялась в миллисекундах. Сегодня их можно измерять в микросекундах или наносекундах (миллиардных долях секунды).

Стратегии на основе математических моделей

Проверенные математические модели, такие как дельта-нейтральная торговая стратегия, позволяют торговать комбинацией опционов и базовой ценной бумаги. (Дельта-нейтральная стратегия — это портфельная стратегия, состоящая из нескольких позиций с компенсирующими положительными и отрицательными дельтами — отношением, сравнивающим изменение цены актива, обычно ликвидной ценной бумаги, с соответствующим изменением цены его производной — так что общий дельта рассматриваемых активов равна нулю.)

Торговый диапазон (возврат к среднему)

Стратегия возврата к среднему основана на концепции, согласно которой высокие и низкие цены актива являются временным явлением, которое периодически возвращается к своему среднему значению (среднему значению). Идентификация и определение ценового диапазона и реализация алгоритма на его основе позволяет автоматически размещать сделки, когда цена актива выходит за пределы заданного диапазона.

Идентификация и определение ценового диапазона и реализация алгоритма на его основе позволяет автоматически размещать сделки, когда цена актива выходит за пределы заданного диапазона.

Средневзвешенная цена (VWAP)

Стратегия взвешенной по объему средней цены разбивает крупный ордер и выпускает на рынок динамически определяемые меньшие фрагменты ордера, используя исторические профили объемов для конкретных акций. Цель состоит в том, чтобы выполнить ордер близко к средневзвешенной цене (VWAP).

Средневзвешенная цена по времени (TWAP)

Стратегия средневзвешенной цены по времени разбивает большой заказ и выпускает на рынок динамически определяемые меньшие фрагменты заказа, используя равномерно разделенные временные интервалы между временем начала и окончания. Цель состоит в том, чтобы выполнить ордер по средней цене между временем начала и окончания, тем самым сводя к минимуму влияние на рынок.

Проценты объема (POV)

Пока торговый ордер не будет полностью заполнен, этот алгоритм продолжает отправлять частичные ордера в соответствии с определенным коэффициентом участия и в соответствии с объемом, торгуемым на рынках. Соответствующая «стратегия шагов» отправляет ордера на определенный пользователем процент от рыночных объемов и увеличивает или уменьшает этот уровень участия, когда цена акций достигает заданного пользователем уровня.

Соответствующая «стратегия шагов» отправляет ордера на определенный пользователем процент от рыночных объемов и увеличивает или уменьшает этот уровень участия, когда цена акций достигает заданного пользователем уровня.

Дефицит реализации

Стратегия дефицита реализации направлена на минимизацию стоимости исполнения ордера за счет торговли на рынке в реальном времени, тем самым экономя на стоимости ордера и получая выгоду от альтернативных издержек отсроченного исполнения. Стратегия будет увеличивать целевую ставку участия, когда цена акций движется в благоприятном направлении, и уменьшать ее, когда цена акций изменяется неблагоприятно.

За пределами обычных торговых алгоритмов

Существует несколько специальных классов алгоритмов, которые пытаются идентифицировать «происшествия» на другой стороне. Эти «алгоритмы анализа», используемые, например, маркет-мейкером на стороне продажи, имеют встроенную интеллектуальную функцию, позволяющую определять наличие любых алгоритмов на стороне покупки крупного ордера. Такое обнаружение с помощью алгоритмов поможет маркет-мейкерам определить возможности для крупных ордеров и позволит им извлечь выгоду, выполняя ордера по более высокой цене. Иногда это называют опережением высоких технологий. Как правило, практика опережения может считаться незаконной в зависимости от обстоятельств и строго регулируется Регулирующим органом финансовой индустрии (FINRA).

Такое обнаружение с помощью алгоритмов поможет маркет-мейкерам определить возможности для крупных ордеров и позволит им извлечь выгоду, выполняя ордера по более высокой цене. Иногда это называют опережением высоких технологий. Как правило, практика опережения может считаться незаконной в зависимости от обстоятельств и строго регулируется Регулирующим органом финансовой индустрии (FINRA).

В исследовании, проведенном Комиссией по ценным бумагам и биржам в 2018 году, отмечается, что «электронная торговля и алгоритмическая торговля широко распространены и являются неотъемлемой частью работы нашего рынка капитала».

Технические требования к алгоритмической торговле

Внедрение алгоритма с помощью компьютерной программы является последним компонентом алгоритмической торговли, сопровождаемым проверкой на истории (испытанием алгоритма на исторических периодах прошлых показателей фондового рынка, чтобы увидеть, будет ли его использование прибыльным). Задача состоит в том, чтобы преобразовать идентифицированную стратегию в интегрированный компьютеризированный процесс, который имеет доступ к торговому счету для размещения ордеров. К алгоритмической торговле предъявляются следующие требования:

К алгоритмической торговле предъявляются следующие требования:

- Знание компьютерного программирования для программирования необходимой торговой стратегии, наемных программистов или готовых торговых программ.

- Подключение к сети и доступ к торговым платформам для размещения заказов.

- Доступ к потокам рыночных данных, которые будут отслеживаться алгоритмом на предмет возможности размещения ордеров.

- Возможность и инфраструктура для тестирования системы после ее создания до того, как она выйдет на реальные рынки.

- Доступные исторические данные для тестирования на истории в зависимости от сложности правил, реализованных в алгоритме.

Пример алгоритмической торговли

Royal Dutch Shell (RDS) зарегистрирована на Амстердамской фондовой бирже (AEX) и Лондонской фондовой бирже (LSE). Начнем с построения алгоритма для выявления возможностей арбитража. Вот несколько интересных наблюдений:

- AEX торгуется в евро, а LSE торгуется в британских фунтах стерлингов.

- Из-за разницы во времени в один час, AEX открывается на час раньше, чем LSE, после чего обе биржи торгуют одновременно в течение следующих нескольких часов, а затем торгуются только на LSE в течение последнего часа, когда AEX закрывается.

Можем ли мы изучить возможность арбитражной торговли акциями Royal Dutch Shell, котирующимися на этих двух рынках, в двух разных валютах?

Требования:

- Компьютерная программа, которая может считывать текущие рыночные цены.

- Ценовые потоки с LSE и AEX.

- Курс форекс (иностранной валюты) для GBP-EUR.

- Возможность размещения заказа, которая может направить заказ на правильную биржу.

- Возможность тестирования исторических ценовых каналов.

Компьютерная программа должна выполнять следующие действия:

- Прочитать поступающую ценовую ленту акций RDS с обеих бирж.

- Используя доступные обменные курсы, конвертируйте цену одной валюты в другую.

- Если имеется достаточно большое расхождение в цене (за вычетом брокерских издержек), что приводит к возможности получения прибыли, то программа должна разместить ордер на покупку на бирже с более низкой ценой и на продажу на бирже с более высокой ценой.

- Если ордера исполняются по желанию, последует арбитражная прибыль.

Просто и легко! Однако практику алгоритмической торговли не так просто поддерживать и выполнять. Помните, что если один инвестор может разместить сгенерированную алгоритмом сделку, то же самое могут сделать и другие участники рынка. Следовательно, цены колеблются в милли- и даже микросекундах. Что произойдет в приведенном выше примере, если сделка на покупку будет исполнена, а сделка на продажу — нет, потому что цены продажи изменятся к тому времени, когда ордер попадет на рынок? Трейдер останется с открытой позицией, что сделает арбитражную стратегию бесполезной.

Существуют дополнительные риски и проблемы, такие как сбои системы, ошибки подключения к сети, временные задержки между торговыми приказами и их выполнением и, что наиболее важно, несовершенные алгоритмы. Чем сложнее алгоритм, тем более строгое тестирование требуется перед его применением.

Чем сложнее алгоритм, тем более строгое тестирование требуется перед его применением.

Законен ли алгоритмический трейдинг?

Да, алгоритмическая торговля является законной. Не существует правил или законов, ограничивающих использование торговых алгоритмов. Некоторые инвесторы могут возразить, что этот тип торговли создает несправедливую торговую среду, которая отрицательно влияет на рынки. Впрочем, ничего противозаконного в этом нет.

Как научиться алгоритмической торговле?

Алгоритмическая торговля в значительной степени зависит от количественного анализа или количественного моделирования. Поскольку вы будете инвестировать в фондовый рынок, вам потребуются знания или опыт торговли на финансовых рынках. Наконец, поскольку алгоритмическая торговля часто зависит от технологий и компьютеров, вы, вероятно, будете полагаться на кодирование или опыт программирования.

Можно ли заработать на алгоритмической торговле?

Да, на алгоритмической торговле можно зарабатывать деньги. Алгоритмическая торговля может обеспечить более систематический и дисциплинированный подход к торговле, который может помочь трейдерам идентифицировать и выполнять сделки более эффективно, чем это может сделать трейдер-человек. Алгоритмическая торговля также может помочь трейдерам заключать сделки по наилучшей возможной цене и избегать влияния человеческих эмоций на торговые решения.

Алгоритмическая торговля может обеспечить более систематический и дисциплинированный подход к торговле, который может помочь трейдерам идентифицировать и выполнять сделки более эффективно, чем это может сделать трейдер-человек. Алгоритмическая торговля также может помочь трейдерам заключать сделки по наилучшей возможной цене и избегать влияния человеческих эмоций на торговые решения.

Однако важно отметить, что алгоритмическая торговля сопряжена с теми же рисками и неопределенностями, что и любая другая форма торговли, и трейдеры могут нести убытки даже при использовании алгоритмической торговой системы. Кроме того, разработка и внедрение алгоритмической торговой системы часто обходится довольно дорого, что делает ее недоступной для большинства обычных трейдеров, и трейдерам может потребоваться платить текущие сборы за программное обеспечение и потоки данных. Как и в случае любой формы инвестирования, важно тщательно изучить и понять потенциальные риски и выгоды, прежде чем принимать какие-либо решения.

Какой язык программирования используют алгоритмические трейдеры?

Поскольку C++ очень эффективен при обработке больших объемов данных, он популярен среди алгоритмических трейдеров. Тем не менее, C или C++ являются более сложными и сложными языками, поэтому финансисты, желающие начать программирование, могут лучше подойти для перехода на более управляемый язык, такой как Python.

Итог

Алгоритмическая торговля объединяет компьютерное программное обеспечение и финансовые рынки для открытия и закрытия сделок на основе запрограммированного кода. Инвесторы и трейдеры могут устанавливать, когда они хотят открывать или закрывать сделки. Они также могут использовать вычислительную мощность для высокочастотной торговли. Благодаря множеству стратегий, которые могут использовать трейдеры, алгоритмическая торговля сегодня преобладает на финансовых рынках. Для начала подготовьте компьютерное оборудование, навыки программирования и опыт работы на финансовых рынках.