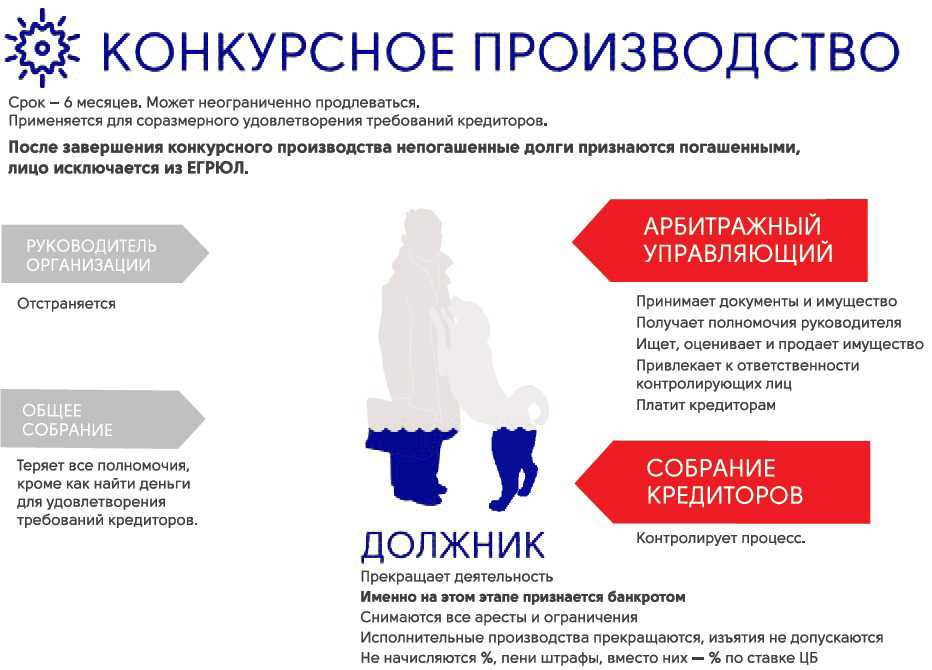

порядок, условия и последствия признания банкротом

—

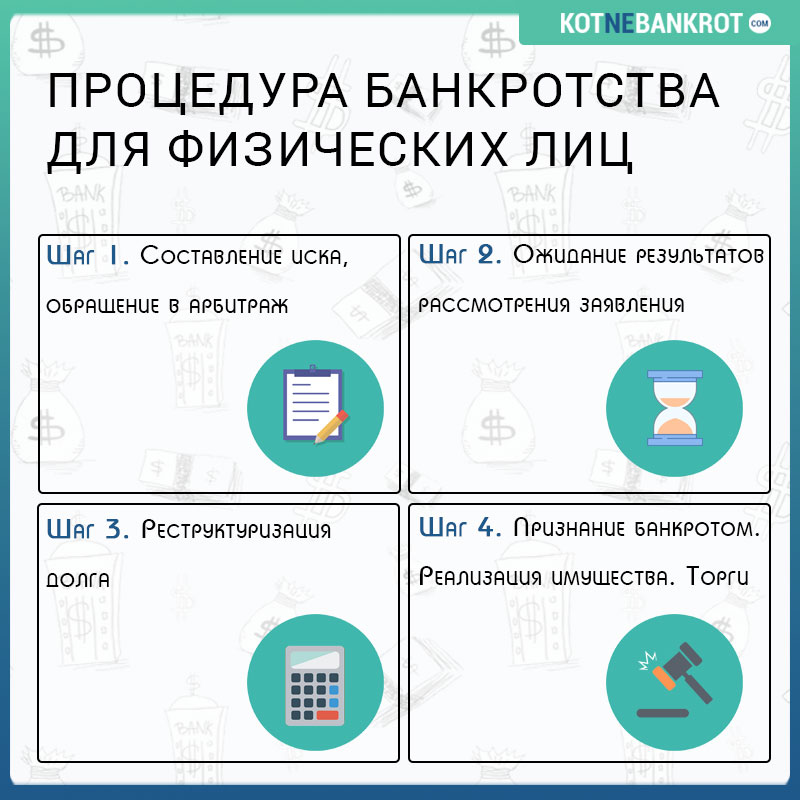

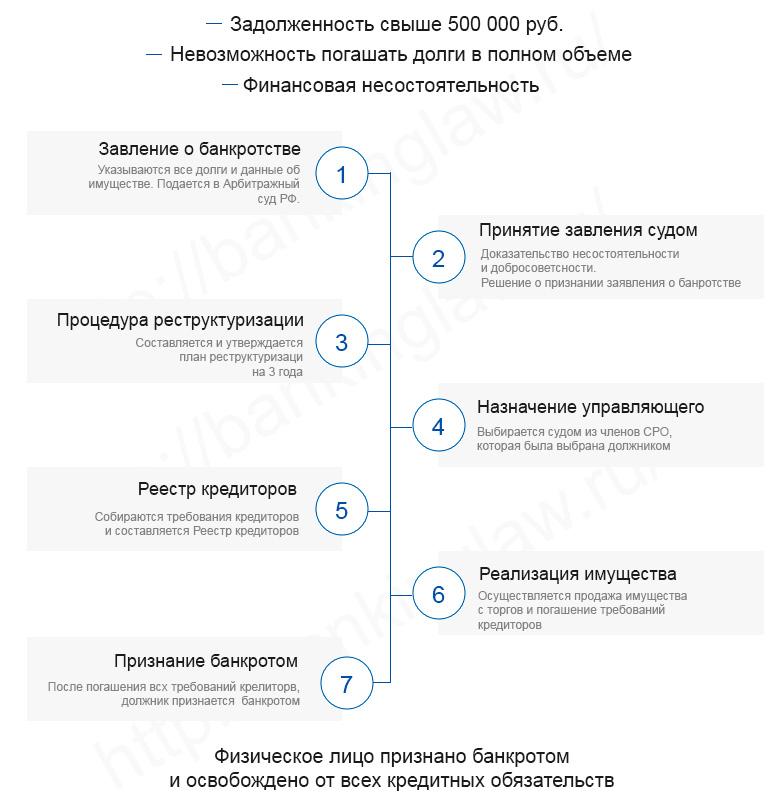

1. Первый шаг — сбор документов и подготовка заявления о банкротстве гражданина

Для подготовки заявления о банкротстве, Вам нужно собрать документы, которые предусмотрены Законом о банкротстве. Часть из них у Вас скорее всего имеется. Например, паспорт, свидетельство ИНН, СНИЛС, трудовая книжка. Некоторые документы можно скачать с сервиса Госуслуг. Это свидетельство о состоянии лицевого счета застрахованного лица, выписка о наличии или отсутствии статуса ИП. Однако справку о состоянии задолженности придется запросить у банков.

Полный перечень документов, которые необходимо приобщить к заявлению о банкротстве, Вы можете скачать на нашем сайте. После сбора всех документов можно начать подготовку заявления о банкротстве.

Центральный документ в процедуре банкротства — Заявление о банкротстве гражданина. Закон о банкротстве физических лиц содержит ряд требований к содержанию заявления. Шаблон заявления Вы можете также скачать на нашем сайте.

В заявлении о банкротстве гражданина нужно изложить причины, которые привели к неплатежеспособности. Необходимо указать актуальный размер задолженности перед каждым кредитором гражданина. Если основание задолженности — кредит или займ, то Вам нужно указать на что были потрачены эти деньги.

В заявлении обязательно нужно указать саморегулируемую организацию финансовых управляющих (СРО). Поэтому Вам нужно заранее договориться с какой-либо СРО о предоставлении Вам финансового управляющего. Если этого не сделать, суд не начнет процедуру банкротства.

Кроме заявления, Вам также необходимо подготовить: реестр кредиторов, опись имущества, ходатайство об исключении имущества и дохода из конкурсной массы. По закону, Вам нужно сразу же внести денежные средства на депозит суда в счет вознаграждения финансового управляющего.

Закон о банкротстве физических лиц содержит ряд требований к содержанию заявления. Шаблон заявления Вы можете также скачать на нашем сайте.

В заявлении о банкротстве гражданина нужно изложить причины, которые привели к неплатежеспособности. Необходимо указать актуальный размер задолженности перед каждым кредитором гражданина. Если основание задолженности — кредит или займ, то Вам нужно указать на что были потрачены эти деньги.

В заявлении обязательно нужно указать саморегулируемую организацию финансовых управляющих (СРО). Поэтому Вам нужно заранее договориться с какой-либо СРО о предоставлении Вам финансового управляющего. Если этого не сделать, суд не начнет процедуру банкротства.

Кроме заявления, Вам также необходимо подготовить: реестр кредиторов, опись имущества, ходатайство об исключении имущества и дохода из конкурсной массы. По закону, Вам нужно сразу же внести денежные средства на депозит суда в счет вознаграждения финансового управляющего.

Таких денег у Вас может не быть.

Увеличить

Если у вас остались вопросы по первому шагу процедуры банкротства, Вы можете задать их нашему специалисту

Задать вопрос юристу

—

2.

Второй шаг — подача документов в арбитражный суд. Принятие заявления судом и назначение судебного заседания

Второй шаг — подача документов в арбитражный суд. Принятие заявления судом и назначение судебного заседанияВы собрали и подготовили все необходимые документы для процедуры банкротства. Теперь направьте заявление со всеми приложенными документами в арбитражный суд по месту вашей регистрации. Если Вы проживаете в Москве, то Вы должны подать документы в Арбитражный суд г. Москвы. Если это другой регион, то соответственно в Арбитражный суд Вашего региона. Вы можете подать документы через канцелярию суда или с использованием официальной системы арбитражных судов «Мой арбитр». В дальнейшем в этой системе Вы сможете отслеживать ход своего дела.

Пройдет 5-10 дней, и судья вынесет первый судебный акт — определение о принятии заявления гражданина на банкротство и о назначении судебного заседания, на котором будет решаться вопрос о признании Вас банкротом.

Судья может вынести определение об оставлении заявления без движения до определенной даты. Это произойдет, если Вы предоставите в суд не все документы или подготовите заявление с ошибками. В этом случае нужно направить в суд недостающие документы и исправить ошибки в заявлении. Сделать это нужно до истечения даты, указанной судом. После устранения всех нарушений вы перейдете к третьему шагу!

Это произойдет, если Вы предоставите в суд не все документы или подготовите заявление с ошибками. В этом случае нужно направить в суд недостающие документы и исправить ошибки в заявлении. Сделать это нужно до истечения даты, указанной судом. После устранения всех нарушений вы перейдете к третьему шагу!

—

3. Третий шаг — судебное заседание о признании гражданина банкротом. Введение процедуры банкротства физического лица

Следующий шаг нашей инструкции банкротства физического лица – судебное заседание о признании гражданина банкротом. Если Вы решили проводить процедуру самостоятельно, мы рекомендуем Вам прийти на это заседание.

Особенностью процедуры банкротства физического лица является возможность введения судьей процедуры реструктуризации. Указанная процедура регулируется законом о банкротстве физических лиц. Однако с момента ее введения, должник еще не считается банкротом.

На первом судебном заседании судья должен выяснить, соответствует ли гражданин условиям банкротства.

1 Сумма его долгов должна быть более 500 т.р.

2 Срок просрочки по кредитам составляет не менее 30 дней

Если гражданин соответствует этим условиям, то судья признает его банкротом и вводит одну из процедур банкротства.

С этого момента наступает ряд благоприятных для гражданина последствий. В том числе снимаются аресты и запреты, наложенные судебными приставами. Все о последствиях написано здесь.

В судебном заседании о признании банкротом судья назначает финансового управляющего. Дальнейшие действия в процедуре банкротства будет совершать именно он. Финансовый управляющий делает публикации о банкротстве гражданина, формирует реестр кредиторов, анализирует имущественное положение должника. При необходимости, управляющий оспаривает сделки должника.

По итогам работы фин. управляющий представляет в суд отчет о возможности или невозможности списать с гражданина долги.

Рассчитайте стоимость банкротства в онлайн калькуляторе

Рассчитать стоимость

—

4. Четвертый шаг — освобождение гражданина от долгов

Заключительный шаг на пути к освобождению от долгов — судебное заседание, на котором судья решает вопрос о завершении процедуры и освобождении гражданина от долгов. Свое решение судья выносит на основании отчета фин. управляющего, а также предоставленных в материалы дела доказательств. Решение арбитражного суда направляется всем кредиторам должника.

Если у Вас возник вопрос, то напишите его в форму под этой статьей и мы сможем уже завтра дать на него полный ответ!

Банкротство физических лиц и ИП

Физическим лицам

Банкротство гражданина:пошаговая инструкция (Антон Гусев)

Купить офлайн

Цена на сайте может отличаться от цены в магазинах сети.

Цена на сайте может отличаться от цены в магазинах сети. Внешний вид книги может отличаться от изображения на сайте.

С 01.10.2015 в силу вступили поправки к Федеральному закону от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», регулирующие банкротство физических лиц. Общая теория построения закона предполагает потенциальное снятие непосильного финансового бремени с граждан, оказавшихся в состоянии неплатежеспособности. Как и в какой последовательности сделать это, расскажет книга, цель которой — упростить для гражданина порядок рассмотрения дела и саму процедуру банкротства до такой степени, чтобы он смог пройти по всем судебным коридорам самостоятельно. Приведены соответствующие образцы процессуальных документов, чтобы вы могли ими пользоваться при собственном банкротстве. Данная книга поможет вам в преодолении сложностей и барьеров при прохождении процедуры банкротства гражданина и выведет вас с минимальными потерями и без долгов из соответствующего процесса.

Описание

Характеристики

С 01.10.2015 в силу вступили поправки к Федеральному закону от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», регулирующие банкротство физических лиц. Общая теория построения закона предполагает потенциальное снятие непосильного финансового бремени с граждан, оказавшихся в состоянии неплатежеспособности. Как и в какой последовательности сделать это, расскажет книга, цель которой — упростить для гражданина порядок рассмотрения дела и саму процедуру банкротства до такой степени, чтобы он смог пройти по всем судебным коридорам самостоятельно. Приведены соответствующие образцы процессуальных документов, чтобы вы могли ими пользоваться при собственном банкротстве. Данная книга поможет вам в преодолении сложностей и барьеров при прохождении процедуры банкротства гражданина и выведет вас с минимальными потерями и без долгов из соответствующего процесса.

Феникс

На товар пока нет отзывов

Поделитесь своим мнением раньше всех

Как получить бонусы за отзыв о товаре

1

Сделайте заказ в интернет-магазине

2

Напишите развёрнутый отзыв от 300 символов только на то, что вы купили

3

Дождитесь, пока отзыв опубликуют.

Если он окажется среди первых десяти, вы получите 30 бонусов на Карту Любимого Покупателя. Можно писать неограниченное количество отзывов к разным покупкам – мы начислим бонусы за каждый, опубликованный в первой десятке.

Правила начисления бонусов

Если он окажется среди первых десяти, вы получите 30 бонусов на Карту Любимого Покупателя. Можно писать неограниченное количество отзывов к разным покупкам – мы начислим бонусы за каждый, опубликованный в первой десятке.

Правила начисления бонусов

Книга «Банкротство гражданина:пошаговая инструкция» есть в наличии в интернет-магазине «Читай-город» по привлекательной цене.

Если вы находитесь в Москве, Санкт-Петербурге, Нижнем Новгороде, Казани, Екатеринбурге, Ростове-на-Дону или любом

другом регионе России, вы можете оформить заказ на книгу

Антон Гусев

«Банкротство гражданина:пошаговая инструкция» и выбрать удобный способ его получения: самовывоз, доставка курьером или отправка

почтой. Чтобы покупать книги вам было ещё приятнее, мы регулярно проводим акции и конкурсы.

Чтобы покупать книги вам было ещё приятнее, мы регулярно проводим акции и конкурсы.

Пошаговое руководство по подаче заявления о банкротстве

Из-за пандемии коронавируса миллионы американцев столкнулись с финансовыми трудностями. Увольнения, сокращения, увольнения и т. д. означают, что люди не могут оплачивать свои дома, автомобили, коммунальные услуги и другие предметы первой необходимости. В некоторых случаях банкротство неизбежно — и часто это лучший выбор, чем оплата счетов пенсионными фондами. Каждый случай уникален, но во многих случаях вы можете сохранить свою пенсию, если подадите заявление о банкротстве.

Если вы считаете, что хотите или должны подать заявление о банкротстве, перед подачей заявления проконсультируйтесь с адвокатом по делам о банкротстве. Вы хотите убедиться, что подача заявления о банкротстве отвечает вашим финансовым и юридическим интересам и что проблемы, с которыми вы сталкиваетесь, будут рассмотрены и/или решены путем подачи заявления.

Обратите внимание, что эта статья не является юридической консультацией, она предназначена для общего руководства для тех, кто рассматривает возможность подачи заявления о банкротстве. Также важно отметить, что в этой статье мы рассмотрим подачу заявления о банкротстве по главе 7, поскольку это наиболее распространенная форма банкротства, подаваемая физическими лицами. Хотя существует много общего между подачей заявления о банкротстве по главе 7 и банкротством по главе 11 или главе 13, они не идентичны.

Шаг первый: анализ вашего долга

Важно понимать, что подача заявления о банкротстве не является пропуском на свободу из тюрьмы. Есть несколько видов долгов, которые нельзя списать независимо от того, какой тип банкротства вы подаете. В случае банкротства по главе 7 вы не можете погасить налоговую задолженность, алименты или большинство студенческих кредитов. И если вы использовали свой дом или автомобиль в качестве залога для кредита, кредитор сможет конфисковать вашу собственность, если вы не платите вовремя, когда вы объявляете о банкротстве, и если вы не остаетесь в курсе после вашего дела.

Так что, если вы очень просрочили платежи по ипотеке или автомобилю (и вы сомневаетесь, что сможете вернуть деньги до подачи заявления о банкротстве) и один или оба являются залогом по любому из ваших долгов, подайте заявление о банкротстве в соответствии с главой 7. не может быть хорошим выбором для вас. Обсудите это с адвокатом по банкротству, чтобы быть уверенным.

Шаг второй: определите свои льготы

В каждом штате действуют собственные законы об освобождении от уплаты налога на имущество. Законы об освобождении определяют, какие типы собственности или какую долю в этой собственности вы имеете право оставить в случае подачи заявления о банкротстве в соответствии с главой 7. В большинстве штатов людям разрешено сохранять свою домашнюю мебель, «скромную» машину (вы, скорее всего, потеряете свою Теслу или БМВ), пенсионные счета и некоторую долю в собственном доме.

В штате Арканзас вы можете выбрать освобождение от уплаты налога на имущество штата или федерального правительства, но вы не можете выбирать из того и другого или комбинировать их. Штат Арканзас предоставляет исключения для следующих свойств. Обратите внимание, что для уточнения особенностей и требований по каждому освобождению вам необходимо проконсультироваться с адвокатом по банкротству. Они должны быть в курсе самых последних законов и правил.

Штат Арканзас предоставляет исключения для следующих свойств. Обратите внимание, что для уточнения особенностей и требований по каждому освобождению вам необходимо проконсультироваться с адвокатом по банкротству. Они должны быть в курсе самых последних законов и правил.

- Усадьба

- Одно транспортное средство до 1 200 долл. США

- 60 дней заработанной, но невыплаченной заработной платы (минимум 25 долларов США в неделю)

- Одежда

- Личное имущество на общую сумму до 200 или 500 долларов США в зависимости от вашей семьи/брачного положения

- Взносы в IRA до 20 000 долларов, сделанные не позднее чем за год до подачи

Шаг 3: Убедитесь, что вы соответствуете требованиям

Прежде чем ваша заявка будет одобрена и ваш долг будет погашен, вы должны пройти тест на нуждаемость. Сюда не входят некоторые лица, имеющие в основном деловую задолженность, и некоторые военнослужащие. Если ваш средний валовой доход превышает средний доход семьи вашего размера в штате Арканзас в течение шести месяцев до подачи заявления, вы соответствуете требованиям. Если нет, вы вычтете все разрешенные расходы из своего дохода, чтобы определить, имеете ли вы право на банкротство согласно главе 7.

Если нет, вы вычтете все разрешенные расходы из своего дохода, чтобы определить, имеете ли вы право на банкротство согласно главе 7.

Шаг 4: погашение или повторное подтверждение обеспеченных долгов

Если вы отдаете какое-либо свое имущество в качестве залога по долгу, вам придется продолжать платить кредитору, чтобы оно не было конфисковано. Когда вы подаете заявку, вы выбираете, хотите ли вы «выкупить» или «подтвердить» свои обеспеченные долги. Выкуп означает, что вы выплачиваете кредитору текущую восстановительную стоимость вашей собственности единовременно. Подтверждение означает, что вы согласны продолжать выплачивать долг по контракту и, как правило, на тех же условиях.

Вы также можете «сдать» свою собственность. Это означает, что вы позволяете кредиторам конфисковать вашу собственность, а взамен ваш долг исполняется. У некоторых кредиторов есть свои собственные варианты оплаты, и каждый штат немного отличается, поэтому всегда консультируйтесь с адвокатом по банкротству и попросите его помочь вам пересмотреть, где это возможно, и принять правильные финансовые решения для вас в противном случае.

Шаг 5: Пройдите курс кредитного консультирования

Вы должны пройти курс кредитного консультирования в рамках подачи заявления о банкротстве согласно главе 7. Некоторые штаты требуют, чтобы вы сдали его до, а некоторые требуют, чтобы вы сдали его после подачи.

Шаг 6: Заполните документы о банкротстве

Формы главы 7 состоят из нескольких десятков страниц, на которых вы подробно описываете свои долги, активы, доходы и расходы. Вам нужно будет перечислить всех ваших кредиторов, имущество, льготы и доход, а также то, что вы будете делать с каждым отдельным обеспеченным долгом. Вам также необходимо будет раскрыть все сделки с недвижимостью за последние десять лет. Ваш адвокат по банкротству поможет вам правильно заполнить формы.

Шаг 7: Подача заявления о банкротстве

После того, как ваши документы будут правильно заполнены и ваш адвокат утвердит их, вы подадите петицию. Большинство людей подают все сразу, но в некоторых экстренных случаях вам может быть разрешено использовать опцию экстренной подачи, отправив несколько необходимых форм и добавив остальные позже (они должны быть заполнены в течение 14 дней, чтобы считаться действительными).

Когда вы подаете заявку, вам нужно будет оплатить регистрационный сбор или запросить отказ, если вы не можете себе это позволить. Иногда суд разрешает вам разделить сбор на четыре меньших платежа, а иногда он может быть отменен полностью. Ваш семейный доход должен быть равен или меньше 150% от федеральной нормы бедности, чтобы полностью отказаться от платы.

Для завершения процедуры банкротства и погашения долга, если она будет одобрена, потребуется несколько шагов, но это общие шаги для подачи заявления о банкротстве по главе 7. Если у вас есть какие-либо вопросы или вы рассматриваете возможность подачи заявления о банкротстве в Арканзасе, свяжитесь с юридической фирмой Davidson. Мы будем рады рассмотреть ваше дело и помочь вам решить, какой вариант для вас лучший с юридической и финансовой точек зрения.

Как ООО или корпорация, вы (как владелец) не несете личной ответственности за долги компании или судебные иски. Если только вы не подписываете такой документ, как контракт, от своего имени, а не от имени компании.

Каждый шаг процедуры подачи заявления о банкротстве в соответствии с главой 7

Хотите краткое описание шагов, связанных с банкротством в соответствии с главой 7? Вот как работает этот процесс.

Большинство людей проходят процедуру банкротства по главе 7 без проблем, и знание того, чего ожидать, поможет вам сделать то же самое. Мы предоставляем подробную информацию ниже, отвечая на многие распространенные вопросы, включая следующие:

- Что такое банкротство по главе 7?

- Является ли подача заявления о банкротстве по главе 7 хорошей идеей?

- Каков предел долга для банкротства главы 7?

- Какие долги могут быть списаны или прощены в соответствии с главой 7 о банкротстве?

- Кто может подать заявление о банкротстве по главе 7?

Вы также найдете объяснение процесса банкротства в Главе 7, включая шаги, которые вы предпримете в Главе 7. Например, вы узнаете, что вам нужно будет пройти курс кредитного консультирования, завершить и зарегистрировать банкротство оформление документов, участие в 341 Собрании кредиторов и прохождение курса обучения должника.

Что такое Глава 7 Банкротство?

Законы о банкротстве помогают людям, испытывающим финансовые затруднения, устраняя долги, сокращая платежи и устанавливая планы платежей. Банкротство по главе 7 — это «ликвидационное» банкротство, которое устраняет многие типы долгов, не требуя от заявителей выплаты кредиторам через расширенный план погашения.

Однако не каждый имеет право на «разрядку» согласно Главе 7, стирающую соответствующие долги. Вы должны соответствовать определенным требованиям, самым большим препятствием является то, что ваш доход не может превышать средний доход вашего штата для размера вашей семьи.

Является ли банкротство по главе 7 хорошей идеей? Наиболее существенным недостатком подачи заявления о банкротстве является то, что банкротство негативно повлияет на вашу кредитоспособность в течение нескольких лет после подачи заявления. Тем не менее, многие считают подачу заявления о банкротстве по главе 7 хорошей идеей после того, как уравняют потенциальный кредитный ущерб с выгодой от погашения долга. И большинство людей, которые не могут позволить себе выплатить долги, могут быстрее восстановить свою кредитную историю, подав заявление в соответствии с главой 7.

И большинство людей, которые не могут позволить себе выплатить долги, могут быстрее восстановить свою кредитную историю, подав заявление в соответствии с главой 7.

Вопросы, которые следует задать при определении целесообразности банкротства в соответствии с главой 7

В дополнение к анализу того, как Глава 7 повлияет на ваш кредитный рейтинг, вам будет полезно оценить два других вопроса при рассмотрении вопроса о том, подходит ли вам Глава 7:

- Могу ли я сохранить свою собственность?

- Смогу ли я списать свой долг?

Знание ответов на эти вопросы поможет вам решить, поможет ли подача заявки в Главе 7 решить ваши финансовые проблемы и даст ли вам старт новой жизни, которого вы заслуживаете.

Могу ли я сохранить свою собственность в случае банкротства по главе 7?

Подача заявления о банкротстве по главе 7 хорошо работает для людей, которые не владеют экстравагантным, роскошным или несущественным имуществом. Почему? Потому что, хотя вы можете сохранить или «освободить» вещи, необходимые для содержания дома и работы, используя исключения для банкротства, это все.

В главе 7 вы, скорее всего, потеряете ненужное имущество, например, лодку, имущество для отдыха или ценную коллекцию. Узнайте больше о том, что произойдет с различными видами собственности в главе 7 о банкротстве.

Что можно простить по главе 7 Банкротство?Глава 7 о банкротстве хорошо работает для людей, которые должны в основном остаток по кредитной карте, медицинские счета, задолженность по аренде и другие подлежащие погашению долги. Напротив, глава 7 может быть плохой идеей, если вы не можете списать большую часть своего долга, потому что он «не подлежит погашению». Примеры непогашаемых долгов включают алименты, алименты, недавний налоговый долг и студенческие ссуды.

Каков предел долга для банкротства по главе 7?В отличие от Главы 13, банкротство Главы 7 не имеет пределов долга. Вы можете подать заявку на Главу 7 независимо от суммы накопленного долга.

Вам также не нужна минимальная сумма долга для подачи заявления по главе 7. Однако многие юристы не будут подавать документы за вас, если ваш долг составляет менее 10 000 долларов США. В конечном счете, имеет ли для вас смысл подача заявления, будет зависеть от вашей способности погасить свой долг. Если это невозможно, вы, вероятно, обнаружите, что глава 7 принесет долгожданное финансовое облегчение.

Однако многие юристы не будут подавать документы за вас, если ваш долг составляет менее 10 000 долларов США. В конечном счете, имеет ли для вас смысл подача заявления, будет зависеть от вашей способности погасить свой долг. Если это невозможно, вы, вероятно, обнаружите, что глава 7 принесет долгожданное финансовое облегчение.

Любой может подать заявление о банкротстве согласно главе 7. Тем не менее, не каждый имеет право на списание долга со стиранием соответствующей задолженности, поэтому большинство людей хотят объявить себя банкротом. Вот некоторые из причин, по которым вы не имеете права на выписку:

Квалификационные требования к уровню дохода. Большинство людей должны пройти проверку нуждаемости в соответствии с главой 7, прежде чем получить право на освобождение от банкротства. Если вы не пройдете, вам, вероятно, придется подать заявку на главу 11 или 13.

Множественные банкротства. Лица, получившие списание долга в ходе предыдущего банкротства, могут не иметь права на другое до тех пор, пока не пройдет определенное количество времени. Например, вы можете подавать заявку на Главу 7 каждые восемь лет. Если вы ранее подавали заявление по главе 13, вам придется подождать два года, прежде чем вы получите право на выписку по главе 7.

Лица, получившие списание долга в ходе предыдущего банкротства, могут не иметь права на другое до тех пор, пока не пройдет определенное количество времени. Например, вы можете подавать заявку на Главу 7 каждые восемь лет. Если вы ранее подавали заявление по главе 13, вам придется подождать два года, прежде чем вы получите право на выписку по главе 7.

Предприятия. Несмотря на то, что индивидуальный предприниматель может получить освобождение от ответственности, большинство компаний не получают выгоды от регистрации согласно Главе 7 или не имеют права на освобождение от ответственности. Узнайте больше о банкротстве малого бизнеса.

Если вы не имеете права на освобождение от ответственности, доверительный управляющий согласно Главе 7, назначенный для вашего дела, продаст имущество, на которое не распространяется освобождение, и распределит средства между вашими кредиторами. Вы или бизнес будете нести ответственность за погашение долга.

Сколько времени и денег стоит банкротство по главе 7? На рассмотрение большинства дел о банкротстве согласно главе 7 уходит около четырех месяцев. Ваше дело может оставаться открытым дольше, если доверенному лицу по главе 7 требуется время для продажи имущества, судебного разбирательства или выполнения других административных задач. Большинство судов по делам о банкротстве осуждают доверительного управляющего, оставляющего дело открытым на срок от шести месяцев до года.

Ваше дело может оставаться открытым дольше, если доверенному лицу по главе 7 требуется время для продажи имущества, судебного разбирательства или выполнения других административных задач. Большинство судов по делам о банкротстве осуждают доверительного управляющего, оставляющего дело открытым на срок от шести месяцев до года.

Сумма, которую вы заплатите за дело по главе 7, будет зависеть от нескольких факторов, включая следующие:

- от того, представляете ли вы себя

- , если вы подаете заявление о банкротстве физического лица или предприятия, и

- действующие тарифы в вашем районе.

Узнайте больше о типичных судебных издержках, уплачиваемых в соответствии с главой 7 банкротства.

Как подать заявление о банкротстве по главе 7? Прежде чем подать документы в местный суд по делам о банкротстве, вы заполните необходимые формы банкротства и пройдете курс кредитного консультирования. После подачи вы предоставите доверенному лицу, назначенному для вашего дела, финансовые документы, подтверждающие суммы, указанные в ваших формах. Вы также будете присутствовать на собрании кредиторов 341 — единственном явлении, которое должны посетить все лица, подающие документы по Главе 7.

Вы также будете присутствовать на собрании кредиторов 341 — единственном явлении, которое должны посетить все лица, подающие документы по Главе 7.

Перед получением приказа о выписке вы также должны пройти курс по управлению долгом. Вы найдете объяснение каждого шага, который вы можете ожидать, в главе 7 ниже.

Шаги в главе 7 Процесс банкротства

Процесс предсказуем. Вот что произойдет и что вам нужно будет сделать.

1. Решите, подходит ли вам глава 7 о банкротстве.

Большинство людей предпочитают главу 7, потому что она быстрая и не требует никаких выплат кредиторам. Но банкротство не для всех. Убедитесь, что вы можете ликвидировать или «погасить» свой долг и сохранить или «освободить» свое имущество. Вы также захотите понять и подготовиться к недостаткам банкротства, обеспечив жилье, банковский счет и многое другое.

2. Проверьте свой статус банкротства согласно главе 7.

Глава 7 предназначена для людей, которым нечем платить кредиторам после оплаты ежемесячных расходов на проживание. Чтобы узнать, имеете ли вы право на получение помощи, пройдите тест нуждаемости в главе 7. Если вы не хотите заниматься расчетами, местный юрист по банкротству может быстро подготовить вас и, вероятно, не будет взимать плату за первый визит.

Чтобы узнать, имеете ли вы право на получение помощи, пройдите тест нуждаемости в главе 7. Если вы не хотите заниматься расчетами, местный юрист по банкротству может быстро подготовить вас и, вероятно, не будет взимать плату за первый визит.

3. Соберите финансовые документы по главе 7.

Для заполнения петиции и расписаний по главе 7 требуется много финансовой информации, включая квитанции о зарплате, банковские выписки, налоговые декларации и многое другое. Если вы не знаете, с чего начать, вам поможет наш список документов главы 7.

4. Пройдите курс кредитного консультирования.

Вы должны получить кредитную консультацию от агентства, утвержденного Программой попечителей США (список есть на их веб-сайте), где-то в течение шести месяцев до подачи заявки. Вы подаете свидетельство вместе с заявлением о банкротстве. Узнайте об исключениях из требований класса банкротства.

5. Подать документы о банкротстве согласно главе 7.

Прежде чем заполнять документы о банкротстве, убедитесь, что вы правильно рассчитали время подачи заявления о банкротстве. Если вы решите, вы заполните и подадите заполненные формы вместе с сертификатом о прохождении курса консультирования и регистрационным сбором о банкротстве или запросом на освобождение от уплаты сбора. После того, как вы подадите заявку, автоматическое приостановление остановит большинство действий кредиторов по взысканию долга во время вашего дела.

Если вы решите, вы заполните и подадите заполненные формы вместе с сертификатом о прохождении курса консультирования и регистрационным сбором о банкротстве или запросом на освобождение от уплаты сбора. После того, как вы подадите заявку, автоматическое приостановление остановит большинство действий кредиторов по взысканию долга во время вашего дела.

6. Отдайте документы управляющему по делу о банкротстве согласно главе 7.

Вы передадите финансовые документы арбитражному управляющему, назначенному для ведения вашего дела. Планируйте сдать квитанции о зарплате, банковские выписки, налоговые декларации и многое другое как минимум за семь дней до собрания кредиторов 341 — явки, на которой должны присутствовать все заявители. Некоторые суды требуют от должников подачи налоговых деклараций в суд, поэтому уточните подробности в местных правилах.

7. Присутствовать на 341 собрании кредиторов.

Вы получите уведомление из суда с указанием времени, даты и места проведения собрания кредиторов. На собрании вы ответите на вопросы доверительного управляющего (и кредиторов, если они присутствуют — они обычно этого не делают) о вашей личности и информации, содержащейся в вашем ходатайстве. Большинство регистраторов разговаривают с доверенным лицом около десяти минут.

На собрании вы ответите на вопросы доверительного управляющего (и кредиторов, если они присутствуют — они обычно этого не делают) о вашей личности и информации, содержащейся в вашем ходатайстве. Большинство регистраторов разговаривают с доверенным лицом около десяти минут.

8. Пройти курс обучения должника.

Прежде чем получить выписку, вы должны пройти курс обучения должников. Многие поставщики подадут сертификат в суд вместо вас. Если нет, обязательно сделайте это. В противном случае вы не получите списание долга.

9. Дождитесь погашения долга и закрытия дела.

Вы получите уведомление о банкротстве по почте примерно через четыре месяца после подачи дела. Если вы похожи на большинство заявителей, суд закроет ваше дело о банкротстве через несколько дней. Дело по главе 7 будет оставаться открытым дольше, если доверенному лицу требуется больше времени для продажи имущества или если судебный процесс продолжается.

10. Начните восстанавливать свой кредит.