Ст. 259 НК РФ. Методы и порядок расчета сумм амортизации

1. В целях настоящей главы налогоплательщики вправе выбрать один из следующих методов начисления амортизации с учетом особенностей, предусмотренных настоящей главой:

1) линейный метод;

2) нелинейный метод.

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества (за исключением объектов, амортизация по которым начисляется линейным методом в соответствии с пунктом 3 настоящей статьи) и отражается в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе менять метод начисления амортизации не чаще одного раза в пять лет.

Установленные настоящим пунктом методы начисления амортизации применяются ко всем основным средствам вне зависимости от даты их приобретения.

2. Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном настоящей главой.

3. Вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую — десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками, указанными в пункте 1 статьи 275.2 настоящего Кодекса, исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется только метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

4. Начисление амортизации по объектам амортизируемого имущества, в том числе по объектам основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, независимо от даты его государственной регистрации.

5. Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что в соответствии со статьей 55 настоящего Кодекса налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется с учетом следующих особенностей:

1) амортизация начисляется ликвидируемой организацией по месяц (включительно), в котором завершена ликвидация, а реорганизуемой организацией — по месяц (включительно), в котором в установленном порядке завершена реорганизация;

2) амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация.

Положения настоящего пункта не распространяются на организации, изменяющие свою организационно-правовую форму.

6. Утратил силу с 1 января 2021 года. — Федеральный закон от 31.07.2020 N 265-ФЗ.

7. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, имеют право не применять установленный настоящей статьей порядок амортизации в отношении объектов амортизируемого имущества, за исключением объектов недвижимого имущества. В этом случае осуществленные за счет средств от приносящей доход деятельности расходы указанных организаций по приобретению и (или) созданию амортизируемого имущества и расходы, осуществленные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств, признаются в составе материальных расходов в полной сумме по мере ввода соответствующих объектов в эксплуатацию.

См. все связанные документы >>>

< Статья 258. Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)

Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)

Статья 259.1. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации >

Согласно статье 259 НК РФ налогоплательщик вправе выбрать либо линейный, либо нелинейный метод амортизации.

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества (за исключением объектов, амортизация по которым начисляется линейным методом в соответствии с пунктом 3 статьи 259 НК РФ) и отражается в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе перейти с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет.

Внимание!

Минфин России в письме от 14.02.2011 N 03-03-06/1/96 пришел к выводу, что расходы по строительству объекта недвижимости учитываются в целях налогообложения прибыли путем начисления амортизации с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, но не ранее 1-го числа месяца, следующего за месяцем, в котором получено документальное подтверждение факта подачи документов на государственную регистрацию прав.

Расходы по реконструкции до момента ввода объекта недвижимости в эксплуатацию квалифицируются в качестве формирующих первоначальную стоимость амортизируемого имущества — основного средства. Указанные затраты после получения разрешения на ввод в эксплуатацию включаются в состав расходов посредством начисления амортизации в течение срока полезного использования объекта недвижимости.

Внимание!

Как указано в письме Минфина России от 28.12.2010 N 03-03-06/1/814, в целях налогообложения прибыли начисление амортизации по приобретенному автомобилю осуществляется по правилам, установленным главой 25 НК РФ, вне зависимости от того, что стоимость объекта по правилам бухгалтерского учета была полностью самортизирована.

Внимание!

Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что в соответствии со статьей 55 НК РФ налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется с учетом следующих особенностей:

— амортизация начисляется ликвидируемой организацией по месяц (включительно), в котором завершена ликвидация, а реорганизуемой организацией — по месяц (включительно), в котором в установленном порядке завершена реорганизация;

— амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация. Об этом сказано в пункте 5 статьи 259 НК РФ.

Об этом сказано в пункте 5 статьи 259 НК РФ.

Такие разъяснения приведены в письме Управления ФНС России по г. Москве от 26.04.2010 N 16-15/043777@.

В письме от 31.12.2009 N 03-03-06/1/836 Минфин России указал, что при реорганизации организации путем преобразования, в результате которого изменяется организационно-правовая форма юридического лица, начисление амортизации по амортизируемому имуществу, в том числе основным средствам, права на которые подлежат государственной регистрации, в налоговом учете не прерывается. При этом по объектам основных средств, права на которые подлежат государственной регистрации, амортизация начисляется после завершения реорганизации при условии, что налогоплательщиком получено документальное подтверждение факта подачи документов на регистрацию прав.

Внимание!

Для целей применения пункта 6 статьи 259 НК РФ Порядок выдачи документа о государственной аккредитации установлен Постановлением Правительства РФ от 06.11.2007 N 758, утверждено Положение о государственной аккредитации организаций, осуществляющих деятельность в области информационных технологий.

Минфин России в письме от 01.12.2011 N 03-03-06/1/795 отмечает, что не представляется возможным отнести к объектам недвижимого имущества, права на которое подлежат государственной регистрации, положения пункта 11 статьи 258 НК РФ к ним не применяются. Налогоплательщик самостоятельно распределяет амортизационное имущество по амортизационным группам в соответствии со сроками его полезного использования, которые определяются на дату ввода в эксплуатацию данного объекта амортизируемого имущества. Документами, подтверждающими первоначальную стоимость объекта основных средств (объектов горной выработки), могут выступать акты приемки-передачи объекта основных средств, акты о приемке выполненных работ и другие документы согласно законодательству РФ.

Производственный метод > Методы расчета амортизации > Долгосрочные активы > Ключевые вопросы отчетности

Производственный метод амортизации основывается на допущении, что амортизация является исключительно результатом эксплуатации, и течение времени не оказывает никакого влияния на процесс амортизации.

См. также:

CFA — Методы амортизации и расчет амортизационных расходов основных средств.

IAS 16 — Признание, оценка и амортизация основных средств по МСФО

Если предположить, что расчетный срок полезного использования грузовика из предыдущего примера составляет 90 000 километров, то амортизационные расходы в расчете на милю будут следующими:

(стоимость — ликвидационная стоимость) /

расчетное число полезных единиц =

= (10 000 – 1 000) / 90 000 миль = 0,10 на милю

Если предположить, что пробег грузовика составил 20 000 км за первый год, 30 000 км — за второй, 10 000 км — за третий, 20 000 км — за четвертый и 10 000 км за пятый, то схема начисления амортизации будет выглядеть следующим образом:

Схема начисления амортизации, Производственный метод

|

Себестоимость |

Мили |

Годовая амортизация |

Накопленная амортизация |

Балансовая стоимость |

|

|

Дата приобретения |

10 000 |

— |

— |

— |

10 000 |

|

Конец первого года |

10 000 |

20 000 |

2 000 |

2 000 |

8 000 |

|

Конец второго года |

10 000 |

30 000 |

3 000 |

5 000 |

5 000 |

|

Конец третьего года |

10 000 |

10 000 |

1 000 |

6 000 |

4 000 |

|

Конец четвертого года |

10 000 |

20 000 |

2 000 |

8 000 |

2 000 |

|

Конец пятого года |

10 000 |

10 000 |

1 000 |

9 000 |

1 000 |

Существует прямая связь между суммой амортизации за каждый год и количеством произведенной продукции или объемом использования. Также накопленная амортизация увеличивается каждый год прямо пропорционально количеству произведенной продукции или объему использования. И наконец, балансовая стоимость уменьшается каждый год прямо пропорционально количеству произведенной продукции или объему использования до тех пор, пока она не достигнет расчетной ликвидационной стоимости.

Также накопленная амортизация увеличивается каждый год прямо пропорционально количеству произведенной продукции или объему использования. И наконец, балансовая стоимость уменьшается каждый год прямо пропорционально количеству произведенной продукции или объему использования до тех пор, пока она не достигнет расчетной ликвидационной стоимости.

При использовании производственного метода необходимо выбирать подходящие для каждого актива единицы измерения выпуска или использования при определении расчетного срока полезного использования актива. Например, тогда, как количество произведенной продукции может быть приемлемым показателем для одного оборудования, для другого может быть более приемлемо измерение на основе часов эксплуатации.

Производственный метод следует использовать только в тех случаях, когда производственная мощность актива в течение срока его полезного использования может быть определена с достаточной точностью.

Расчет амортизации в SAP — методы и типы

Что такое расчет амортизации в SAP?

Расчет амортизации в SAP представляет собой периодическое и постоянное уменьшение стоимости основных средств в течение срока их экономической службы из-за их использования и связанного с этим износа. Существуют различные методы расчета амортизации в SAP, которые мы можем использовать. Какой метод лучше всего подходит для них, зависит от самого бизнеса.

Существуют различные методы расчета амортизации в SAP, которые мы можем использовать. Какой метод лучше всего подходит для них, зависит от самого бизнеса.

SAP поддерживает два вида амортизации – плановую и внеплановую. Вы можете автоматически рассчитать плановую амортизацию (обычную и специальную) с помощью ключей амортизации. Он содержит настройки стоимости и правила расчета для получения суммы амортизации.

Однако вы также можете вручную произвести незапланированную амортизацию, в том числе уменьшение APC переноса резервов. Я также упомянул об этом немного позже здесь.

Плановый расчет амортизации в SAP Обычный расчет амортизации в SAP, который мы делаем, представляет собой плановую амортизацию. Все методы расчета, которые мы используем в SAP FICO, являются частью плановой амортизации. Кроме того, все методы расчета амортизации в SAP относятся к плановой амортизации.

Важно отметить, что вся структура расчета плановой амортизации основана на кодах амортизации, которые вы используете в областях оценки.

Коды амортизации SAPКод амортизации содержит необходимые параметры управления для оценки актива в области оценки. Он содержит методы расчета и контрольные параметры для управления обычной и специальной амортизацией, а также значениями брака и отсечения.

Мы подразделяем плановую амортизацию на два типа: обычные и специальные.

Обычная амортизацияПредставляет собой запланированную амортизацию на покрытие общего износа в результате использования актива в течение срока его полезного использования.

Специальная амортизация Специальная амортизация используется для амортизации актива с точки зрения налогообложения без учета фактического износа. Определите области амортизации для специальной амортизации с помощью кода T-OABS и выберите специальную амортизацию.

Внеплановую амортизацию необходимо произвести в особых обстоятельствах, например, если пожар сделал актив непригодным для использования. Используйте ручной ключ dep для завершения амортизации. Кроме того, необходимо определить подходящий тип транзакции для управления незапланированной амортизацией в дополнение к выполнению обычных действий, таких как определение областей амортизации и присвоение соответствующих счетов главной книги.

Теперь давайте изучим методы расчета амортизации в SAP и их методологию.

Методы расчета амортизации в SAPМетод расчета является частью кода амортизации и используется для определения параметров расчета амортизации. В SAP доступно несколько методов амортизации. Теперь мы подробно обсудим их все ниже.

Базовый метод Действителен для плана амортизации, вы используете их для определения типа амортизации (обычная, специальная налоговая амортизация) и метода амортизации (метод уменьшаемого остатка, метод суммы годовых цифр и т. д.).

д.).

Возможно, вам не потребуется определять новый базовый метод, поскольку базовых методов, поставляемых SAP, более чем достаточно. Однако мы можем определить наш базовый метод. T Код- AFAMR.

Ознакомьтесь с важными кодами SAP FICO TCodes

Методы уменьшаемого остаткаС их помощью ежегодный расчет амортизации уменьшается на постоянный процент, который рассчитывается на основе срока полезного использования и коэффициента умножения, а затем умножается на активы НБВ. Хотя при методе снижающегося остатка вы никогда не сможете сделать NBV равным нулю. Вы можете использовать любой из предоставленных SAP методов или определить свой с помощью T-код — AFAMD.

Метод максимальной суммы Используйте их для определения максимальной суммы амортизации, которая не может быть превышена до наступления определенной календарной ставки. Если система достигает амортизации, превышающей эту максимальную сумму, то она уменьшает амортизацию в требуемом объеме. Это помогает, чтобы общая амортизация не превышала максимально допустимую для того времени. Используйте T-код — AFAMH, чтобы определить новый метод максимальной суммы.

Это помогает, чтобы общая амортизация не превышала максимально допустимую для того времени. Используйте T-код — AFAMH, чтобы определить новый метод максимальной суммы.

Одним из недостатков базовых методов (указанный процент) является то, что они используют общую процентную ставку для расчета амортизации за весь срок службы актива. Вы можете определить метод, указав различные периоды действия для определенной процентной ставки, чтобы другой процент применялся по истечении определенного срока действия периода.

Для каждого из этих методов можно определить, когда начинается действие – с даты оприходования, с начала обычной амортизации и т. д. Используйте T Code — AFAMS для создания нового многоуровневого метода.

Итак, вокруг этих методов начисления амортизации работает вся система. Эти методы расчета амортизации в SAP охватывают все типы активов и поэтому очень важны.

Прогон амортизации в SAP Прогон амортизации — это программа периодической обработки в Учете основных средств, проводящая плановую амортизацию по всем активам. В основном прогон амортизации выполняется периодически (каждый месяц), хотя мы также можем запускать амортизацию ежеквартально или ежегодно.

В основном прогон амортизации выполняется периодически (каждый месяц), хотя мы также можем запускать амортизацию ежеквартально или ежегодно.

Для выполнения прогона амортизации используйте T-код — AFAB .

На экране выбора введите балансовую единицу, финансовый год и период проводки, для которых выполняется амортизация.

Вы можете выбрать переключатель «Общий журнал», если хотите видеть только итоговые суммы амортизации, или выбрать переключатель «Подробный журнал», чтобы увидеть устаревание для каждого актива.

См. ниже после выполнения :-

Большинство компаний планируют прогон амортизации в фоновом режиме и выполняют его в определенные даты на основе расписания на конец месяца, а не вручную выполняют транзакцию AFAB в конце каждого месяца.

Читайте также: Вариант финансового года в SAP

Амортизация в SAP FICO Активы в основном рассматриваются в финансовом учете. Следовательно, работы по расчету амортизации также становятся частью SAP FICO или S4 HANA Finance. Вот почему консультанты SAP FICO в основном несут ответственность за расчет амортизации и связанные с этим задачи. Мы можем периодически и ежегодно рассчитывать амортизацию в соответствии со структурой компании и выбранным процессом расчета.

Следовательно, работы по расчету амортизации также становятся частью SAP FICO или S4 HANA Finance. Вот почему консультанты SAP FICO в основном несут ответственность за расчет амортизации и связанные с этим задачи. Мы можем периодически и ежегодно рассчитывать амортизацию в соответствии со структурой компании и выбранным процессом расчета.

Какой метод начисления амортизации выбрать, зависит от бизнеса, для которого мы работаем. Они предоставят эту информацию о том, какие методы лучше всего подходят для них. В основном это зависит от законодательства компании, информации о подоходном налоге и т. д.

Методы амортизации – определение, методы и объяснение

В бухгалтерском учете амортизация может быть определена как метод распределения стоимости физического актива в течение срока его полезного использования или период времени, в течение которого он будет использоваться. Простыми словами, амортизация – это снижение стоимости актива в связи с течением времени, естественным износом и устареванием. Амортизация обычно рассматривается как неденежный расход и помогает компаниям уменьшить налогооблагаемый доход. Здесь мы изучим методы амортизации и способы расчета амортизации.

Амортизация обычно рассматривается как неденежный расход и помогает компаниям уменьшить налогооблагаемый доход. Здесь мы изучим методы амортизации и способы расчета амортизации.

Методы амортизации и порядок расчета амортизации

В бухгалтерском учете существуют различные методы расчета амортизации. Компания может принять любой из этих методов расчета амортизации в зависимости от своих потребностей. Некоторые методы расчета амортизации:

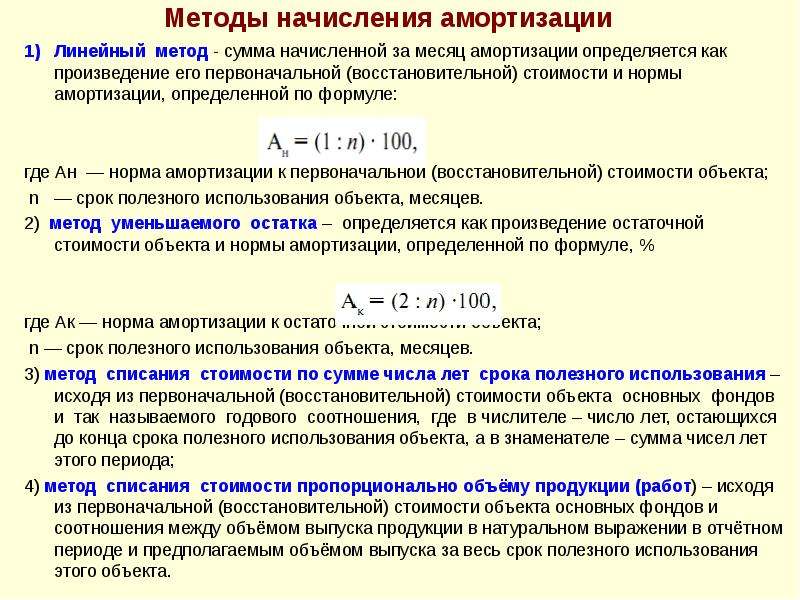

Линейный метод

Метод списанной стоимости

Аннуитетный метод

Метод амортизационного фонда

Метод производственной единицы

Итак, давайте подробно изучим методы расчета амортизации.

Линейный метод

Линейный метод начисления амортизации является наиболее простым и удобным в использовании методом начисления амортизации. Это наиболее распространенный метод амортизации. Его также называют методом первоначальной стоимости, методом фиксированного платежа или методом равного платежа. В соответствии с этим методом расчет амортизации выполняется путем вычитания остаточной стоимости из стоимости актива, а затем сумма делится на количество лет, в течение которых актив использовался, или срок его полезного использования. Ежегодно на первоначальную стоимость актива начисляется одинаковая сумма амортизации. Сумма амортизации ежегодно списывается на счет прибылей и убытков. Для лучшего понимания мы привели линейную формулу амортизации.

Формула прямолинейного метода:

Формула амортизации: \[\frac{\text{Стоимость актива — остаточная стоимость}}{\text{Срок полезного использования актива}}\]

Формула нормы амортизации: \[\frac{\text{Сумма амортизации}}{\text{Первоначальная стоимость актива}}\] X 100

Метод списанной стоимости

Также известен метод списанной стоимости как метод уменьшаемого остатка или метод уменьшаемого остатка — это метод расчета амортизации, при котором фиксированный процент амортизации начисляется на уменьшающуюся стоимость актива каждый год. При начислении амортизации по методу уменьшаемого остатка ликвидационная стоимость актива не учитывается. Сумма амортизационных отчислений при таком методе ежегодно уменьшается. Метод уменьшаемой амортизации рассчитывается по формуле: 9{\frac{1}{n}}\] X 100

При начислении амортизации по методу уменьшаемого остатка ликвидационная стоимость актива не учитывается. Сумма амортизационных отчислений при таком методе ежегодно уменьшается. Метод уменьшаемой амортизации рассчитывается по формуле: 9{\frac{1}{n}}\] X 100

Где s — ликвидационная стоимость актива,

c — стоимость актива, а n — срок полезного использования актива.

Некоторые компании или организации также используют метод двойного уменьшаемого остатка, что приводит к большим суммам амортизационных отчислений. Метод двойного уменьшаемого остатка — это тип метода уменьшаемого остатка, при котором коэффициент амортизации в 2 раза больше, чем при прямолинейном методе.

Формула метода двойного уменьшаемого остатка:

Амортизация = 2 X SLDP X BV

47 BV – балансовая стоимость

Аннуитетный метод

Аннуитетный метод амортизации рассчитывает амортизацию актива путем расчета его нормы прибыли. Этот метод рассматривает актив как инвестиции. Он принимает во внимание внутреннюю норму прибыли на денежные оттоки и притоки актива.

Этот метод рассматривает актив как инвестиции. Он принимает во внимание внутреннюю норму прибыли на денежные оттоки и притоки актива.

Формула стоимости амортизации по методу аннуитета:

Амортизация = (Стоимость актива — Остаточная стоимость) X Коэффициент аннуитета

Метод амортизационного фонда

Амортизационный фонд метод начисления амортизации – метод начисления амортизации когда в конце накапливается достаточная сумма для замены актива в конце срока его полезного использования. Здесь сумма амортизации начисляется на счет фонда погашения, который инвестируется в различные государственные облигации и ценные бумаги. Проценты, полученные от этих ценных бумаг, используются для замены актива.

Формула метода амортизации фонда амортизации:

Формула стоимости амортизации: (Стоимость актива — Остаточная стоимость) X Текущая стоимость рупий. 1 в таблицах фонда погашения для заданной процентной ставки

1 в таблицах фонда погашения для заданной процентной ставки

Метод производственных единиц

Метод производственных единиц учитывает количество единиц, которые машина произвела за год. Стоимость амортизации зависит от того, сколько машина или актив использовались в течение года. Сумма амортизационной формулы по этому методу:

Амортизация = \[\frac{\text{Расчетная общая стоимость — Остаточная стоимость}}{\text{Расчетный общий объем выпуска}}\] X Фактический объем производства за год.

Особенности начисления амортизации и методы

Каждый актив имеет только своевременный характер использования. И вместе с этим стоимость снизилась соответственно. Таким образом, мера снижения стоимости актива за период рассчитывается с учетом амортизации. И следующие методы; прямолинейный метод, метод списанной стоимости, метод производственной единицы, метод аннуитета, метод фонда погашения имеют свои особенности, делающие процесс амортизации уникальным.

Основные характеристики амортизации перечислены ниже:

В результате использования, устаревания или прошедшего времени происходит потеря стоимости активов. И он входит в него.

Балансовая стоимость основных средств, на которые повлияло снижение, является амортизацией.

Амортизация представляет собой непрерывный процесс до окончания срока полезного использования актива.

Мы должны вычесть стоимость истечения срока действия, то есть амортизацию до расчета налогооблагаемой прибыли.

Это не связано с денежным потоком. Следовательно, его можно назвать безналичным расходом.

Измеряемые потери должны быть постоянными и постепенными.

В амортизацию нельзя включать техническое обслуживание.

Цели амортизации для предоставления

Если мы внимательно проверили, термин «амортизация» имеет два разных значения. Как общий термин, который является обобщенным, слово амортизация означает снижение стоимости имущества с течением времени. Однако в бухгалтерском учете «амортизация» — это стоимость истечения срока действия основного средства. И активы, которые мы здесь упомянули, являются физическими активами, за исключением земли. Все остальные активы имеют ограниченный период полезности.

Активы используются для получения дохода до их экономической стоимости. Так что это должно быть распределено, и это делается плавно с использованием метода амортизации. И это считается основной задачей.

Необходимость начисления амортизации

Сумма, накопленная в качестве прибыли в течение срока полезного использования актива, может быть использована для замены по истечении срока его действия.