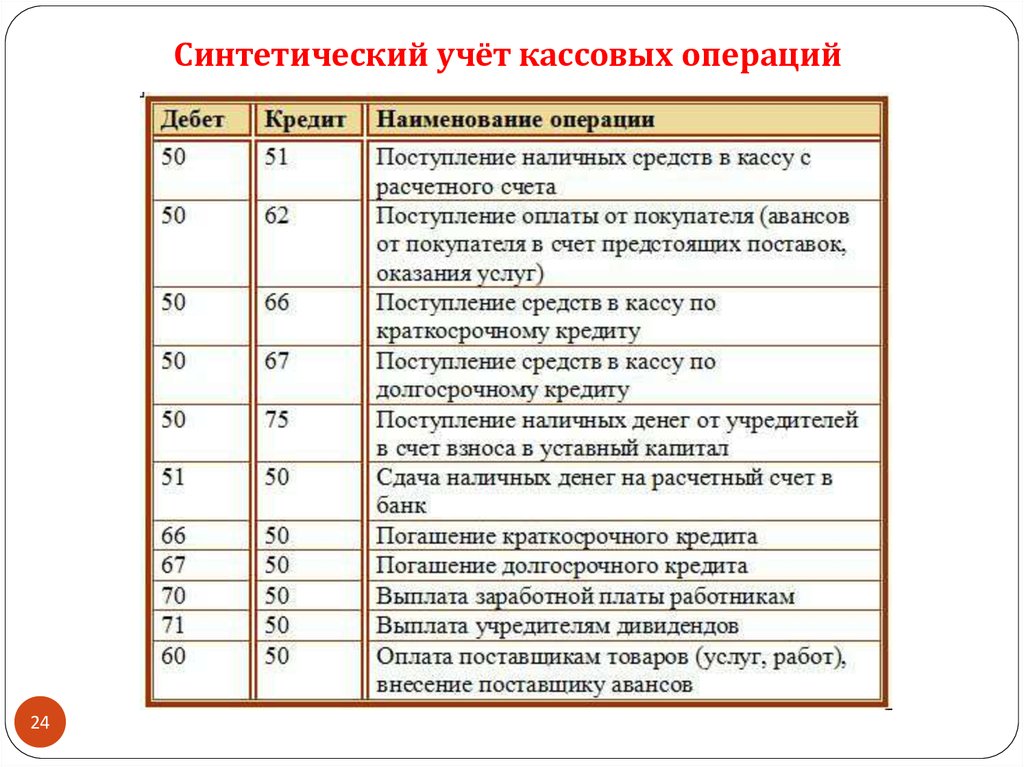

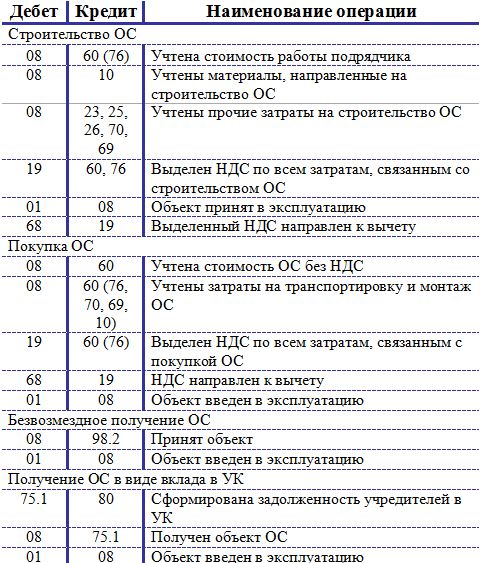

1434-сон 17.12.2004. Об утверждении «Инструкции по бухгалтерскому учету основных средств в банках Республики Узбекистан»

Постановление

ПРАВЛЕНИЯ ЦЕНТРАЛЬНОГО БАНКА РЕСПУБЛИКИ УЗБЕКИСТАН

ОБ УТВЕРЖДЕНИИ «ИНСТРУКЦИИ ПО БУХГАЛТЕРСКОМУ УЧЕТУ ОСНОВНЫХ СРЕДСТВ В БАНКАХ РЕСПУБЛИКИ УЗБЕКИСТАН»

[Зарегистрировано Министерством юстиции Республики Узбекистан от 17 декабря 2004 г. Регистрационный № 1434]

Председатель Правления Центрального банка Ф. МУЛЛАЖАНОВ

г. Ташкент,

27 ноября 2004 г.,

№ 25/8

ИНСТРУКЦИЯ

по бухгалтерскому учету основных средств в банках Республики Узбекистан

(новая редакция)

(абзац десятый пункта 1 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(пункт 12 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15. 11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(пункт 29 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац седьмой пункта 33 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

* Учет амортизации в целях налогообложения осуществляется в соответствии с Налоговым кодексом Республики Узбекистан.

(абзац двенадцатый пункта 57 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац двадцать третий пункта 57 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац третий пункта 60 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

№ 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац восьмой пункта 60 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац шестнадцатый пункта 60 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац двадцать первый пункта 60 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац четырнадцатый пункта 64 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац третий пункта 70 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

№ 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

Примеры по переоценке основных средств и отражению результатов по соответствующим счетам

* Предположим, что ликвидационная стоимость в данном случае равна нулю.

1.440.000 сумов;

456.000 сумов;

24.000 сумов;

320.000 сумов;

100.320 сумов;

Примеры к расчету сумм амортизации (износа) основных средств по соответствующему методу амортизации

| Первоначальная стоимость автомобиля 4.000.000 сум.; его ликвидационная стоимость в конце пятилетнего срока эксплуатации 100.000 сум. В этом случае ежегодная амортизация составит 20% от амортизируемой стоимости. Эти расчеты делаются следующим образом: | ||||

4. | ||||

| Начисление амортизации в течение пяти лет можно отразить следующим образом (в сумах): | ||||

ПСА | ГСИ | Накопленный износ | Остаточная стоимость | |

Дата приобретения | 4.000.000 | — | — | 4.000.000 |

Конец 1-го года | 4.000.000 | 780. | 780.000 | 3.220.000 |

Конец 2-го года | 4.000.000 | 780.000 | 1.560.000 | 2.440.000 |

Конец 3-го года | 4.000.000 | 780.000 | 2.340.000 | 1.660.000 |

Конец 4-го года | 4.000.000 | 780.000 | 3.120.000 | 880.000 |

Конец 5-го года | 4. | 780.000 | 3.900.000 | 100.000 |

000.000 сум.-100.000 сум

000.000 сум.-100.000 сум 000

000 000.000

000.000Первоначальная стоимость автомобиля 4.000.000 сумов; его пробег рассчитан на 200.000 км. Ликвидационная стоимость— 100.000 сумов. Амортизационное отчисление на км будет определяться следующим образом: | |||||

4.000.000 сум.-100.000 сум | |||||

Если при эксплуатации за первый год автомобиль имел пробег в 40. | |||||

ПСА | Км | ГСИ | Накопленный износ | Остаточная стоимость | |

Дата приобретения | 4.000.000 | — | — | — | 4.000.000 |

Конец 1-го года | 4. | 40.000 | 780.000 | 780.000 | 3.220.000 |

Конец 2-го года | 4.000.000 | 50.000 | 975.000 | 1.755.000 | 2.245.000 |

Конец 3-го года | 4.000.000 | 40.000 | 780.000 | 2.535.000 | 1.465.000 |

Конец 4-го года | 4.000. | 50.000 | 975.000 | 3.510.000 | 490.000 |

Конец 5-го года | 4.000.000 | 20.000 | 390.000 | 3.900.000 | 100.000 |

000 км, за второй год— 50.000 км, за третий— 40.000 км, за четвертый год— 50.000 км и за пятый— 20.000 км, то таблица амортизационных отчислений будет выглядеть следующим образом (в сумах):

000 км, за второй год— 50.000 км, за третий— 40.000 км, за четвертый год— 50.000 км и за пятый— 20.000 км, то таблица амортизационных отчислений будет выглядеть следующим образом (в сумах): 000.000

000.000 000

000Первоначальная стоимость автомобиля 4.000.000 сум; его ликвидационная стоимость в конце пятилетнего срока эксплуатации 100. 1 + 2 + 3 + 4 + 5 = 15 | ||||

| ||||

5/15, 4/15, 3/15, 2/15, 1/15 | ||||

ПСА | ГСИ | Накопленный износ | Остаточная стоимость | |

Дата приобретения | 4.000.000 | — | — | 4. |

Конец 1-го года | 4.000.000 | (5/15 х 3.900.000) = 1.300.000 | 1.300.000 | 3.220.000 |

Конец 2-го года | 4.000.000 | (4/15 х 3.900.000) = 1.040.000 | 2.340.000 | 2.440.000 |

Конец 3-го года | 4.000.000 | (3/15 х 3.900.000) = 780.000 | 3.120.000 | 1.660.000 |

Конец 4-го года | 4. | (2/15 х 3.900.000) = 520.000 | 3.640.000 | 880.000 |

Конец 5-го года | 4.000.000 | (1/15 х 3.900.000) = 260.000 | 3.900.000 | 100.000 |

000 сумов. Предполагаемый срок полезной службы автомобиля 5 лет. Сумма чисел-лет эксплуатации составит 15 (кумулятивное число):

000 сумов. Предполагаемый срок полезной службы автомобиля 5 лет. Сумма чисел-лет эксплуатации составит 15 (кумулятивное число): 000.000

000.000 000.000

000.000Первоначальная стоимость автомобиля 4.000.000 сумов. Предполагаемый срок полезной службы автомобиля 5 лет. Соответственно при прямолинейном методе норма амортизации на каждый год составляет 20% (100% : 5 лет). | ||||

ПСА | ГСИ | Накопленный износ | Остаточная стоимость | |

Дата приобретения | 4.000.000 | — | — | 4. |

Конец 1-го года | 4.000.000 | (40% х 4.000.000) = 1.600.000 | 1.600.000 | 2.400.000 |

Конец 2-го года | 4.000.000 | (40% х 2.400.000) = 960.000 | 2.260.000 | 1.440.000 |

Конец 3-го года | 4.000.000 | (40% х 1.440.000) = 576.000 | 3.136.000 | 864.000 |

Конец 4-го года | 4. | (40% х 864.000) = 345.600 | 3.481.000 | 518.400 |

Конец 5-го года | 4.000.000 | 418.400 | 3.900.000 | 100.000 |

При методе уменьшающегося остатка с удвоенной нормой списания норма амортизации будет равна 40% (2 х 20%). Эта фиксированная ставка в 40% относится к остаточной стоимости в конце каждого года. Предполагаемая ликвидационная стоимость не принимается в расчет при подсчете амортизации, за исключением последнего, когда сумма амортизации ограничена величиной, необходимой для уменьшения остаточной стоимости предмета до ликвидационной.

При методе уменьшающегося остатка с удвоенной нормой списания норма амортизации будет равна 40% (2 х 20%). Эта фиксированная ставка в 40% относится к остаточной стоимости в конце каждого года. Предполагаемая ликвидационная стоимость не принимается в расчет при подсчете амортизации, за исключением последнего, когда сумма амортизации ограничена величиной, необходимой для уменьшения остаточной стоимости предмета до ликвидационной. 000.000

000.000 000.000

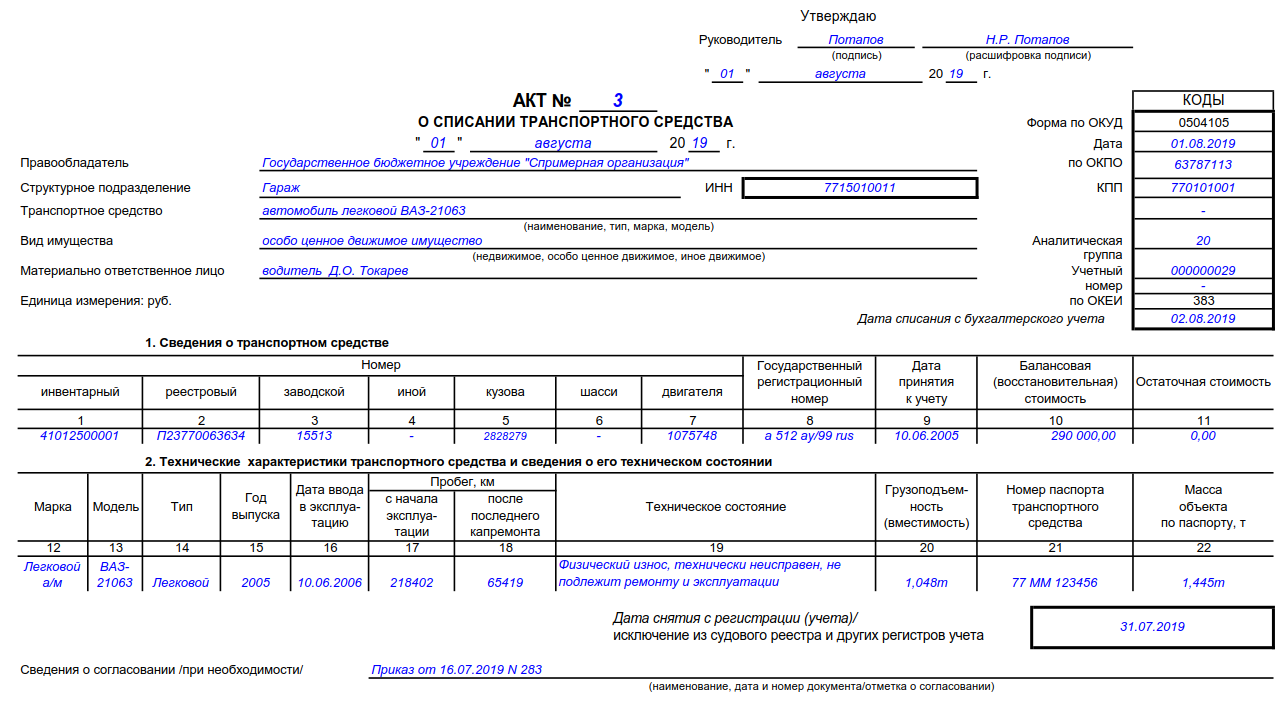

000.000Пример на списание в связи с реализацией основных средств

Пример бухгалтерского учета операций. Движение основных средств между головным банком и его филиалами

(абзац четвертый пункта 1 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац пятый пункта 2 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

№ 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац пятый пункта 3 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац четырнадцатый пункта 3 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(Собрание законодательства Республики Узбекистан, 2004 г., № 50, ст. 510; 2010 г., № 46, ст. 422)

Безвозмездная передача основных средств в бюджетных учреждениях – как отражать в учете с 2019 года

с изменениями от 29.11.2019

Содержание

- Основания для безвозмездной передачи (поступления) основных средств

- Учет безвозмездной передачи основных средств

- Учет безвозмездного поступления основных средств

С 2019 года бюджетные учреждения при отражении бухгалтерских записей применяют новые коды КОСГУ. В связи с этим изменения претерпели и операции по безвозмездной передаче имущества в бюджетных учреждениях.

В связи с этим изменения претерпели и операции по безвозмездной передаче имущества в бюджетных учреждениях.

Основания для безвозмездной передачи (поступления) основных средств

Как правило, бюджетные учреждения лишены права самостоятельного распоряжения основными средствами, находящимися в их оперативном управлении. Ведь одновременно данные объекты представляют собой государственную (муниципальную) собственность.

Поэтому безвозмездная передача имущества от бюджетного учреждения, как правило, осуществляется по решению собственника его имущества и (или) учредителя. Так, собственник вправе изъять из оперативного управления бюджетного учреждения имущество, закрепленное за ним или приобретенное за счет выделенных из бюджета средств, по следующим основаниям:

- имущество является излишним;

- имущество не используется;

- имущество используется не по назначению.

При изъятии основных средств из оперативного управления учреждения возможна, по решению собственника, передача объектов в казну либо иным учреждениям.

В исключительных ситуациях имущество бюджетных учреждений может передаваться не учреждениям госсектора, а иным юридическим и физическим лицам.

А вот поступление имущества бюджетным учреждениям безвозмездно возможно от разных юридических и физических лиц. Наиболее часто встречаются операции по поступлению имущества от собственника (закрепление имущества собственником), а также от иных учреждений госсектора.

Учет безвозмездной передачи основных средств

Операции по безвозмездной передаче основных средств отражаются бухгалтерскими записями, предусмотренными пунктами 12 и 28 Инструкции N 174н*(1).

Выбор бухгалтерских записей для отражения передачи основных средств будет зависеть от того, кому передается имущество.

При передаче основных средств государственным (муниципальным) учреждениям того же публично-правового образования, применяются следующие корреспонденции счетов:

- Дебет Х 401 20 281 Кредит Х 101 ХХ 410 — отражена передача балансовой стоимости объекта учета;

- Дебет Х 104 ХХ 411 Кредит Х 401 20 281 — отражена передача начисленной по объекту амортизации.

При передаче основных средств государственным (муниципальным) учреждениям другого публично-правового образования (межбюджетная передача), применяются следующие корреспонденции счетов:

- Дебет Х 401 20 251 Кредит Х 101 ХХ 410 — отражена передача балансовой стоимости объекта учета;

- Дебет Х 104 ХХ 411 Кредит Х 401 20 251 — отражена передача начисленной по объекту амортизации.

Передача основных средств отражается на основании первичных документов, оформленных передающей стороной, и Извещения.

Обратите внимание на применение кода КОСГУ 281 в номере счета 401 20 при отражении передачи основных средств. Данный код КОСГУ именуется как «Безвозмездные перечисления капитального характера государственным (муниципальным) учреждениям». С применением кода КОСГУ 281 отражаются операции по безвозмездной передаче нефинансовых активов, составляющих основные фонды, внутри одного бюджета (пп. 10.8.1 п. 10 Порядка № 209н*(2)).

Если передача основных средств осуществляется государственными (муниципальными) организациями (к ним мы относим, как правило, унитарные предприятия), то применяются следующие корреспонденции счетов:

- Дебет 2 401 20 284 Кредит 2 101 ХХ 410 — отражена передача балансовой стоимости объекта учета;

- Дебет 2 104 ХХ 411 Кредит 2 401 20 284 — отражена передача начисленной по объекту амортизации.

При безвозмездной передачи основных средств физическим лицам могут применяться такие проводки:

- Дебет 2 104 ХХ 411 Кредит 2 101 ХХ 410 — отражена передача объекта учета в размере начисленной по нему амортизации;

- Дебет 2 401 10 172 Кредит 2 101 ХХ 410 — отражена передача объекта учета в размере его остаточной стоимости.

Их применение Инструкцией N 174н не урегулировано, поэтому требует согласования с учредителем, финансовым органом.

Учет безвозмездного поступления основных средств

Операции по безвозмездному поступлению основных средств отражаются бухгалтерскими записями, предусмотренными пунктами 9 и 27 Инструкции N 174н.

При поступлении основных средств бюджетному учреждению от собственника его имущества, иных организаций государственного сектора в порядке закрепления имущества на праве оперативного управления отражаются корреспонденции:

- Дебет 4 101 ХХ 310 Кредит 4 401 10 195 — поступление балансовой стоимости полученных объектов;

- Дебет 4 401 10 195 Кредит 4 104 ХХ 411 — поступление начисленной по объекту амортизации.

В иных ситуациях безвозмездное поступление основных средств бюджетному учреждению отражается корреспонденцией:

- Дебет 2 101 ХХ 310 Кредит 2 401 10 19Х.

Здесь необходимо остановиться на следующих моментах:

- Выбор КОСГУ к счету 401 10 19Х.

- Стоимость, по которой полученные основные средства следует поставить на учет.

- Следует ли отражать поступление амортизации.

Выбор КОСГУ зависит от типа контрагента, от которого поступают основные средства:

- 195 «Безвозмездные неденежные поступления капитального характера от сектора государственного управления и организаций государственного сектора»;

- 196 «Безвозмездные неденежные поступления капитального характера от организаций (за исключением сектора государственного управления и организаций государственного сектора)»;

- 197 «Безвозмездные неденежные поступления капитального характера от физических лиц»;

- 198 «Безвозмездные неденежные поступления в сектор государственного управления капитального характера от нерезидентов»;

- 199 «Прочие неденежные безвозмездные поступления».

Получается, что если, к примеру, основные средства поступают безвозмездно от физических лиц, то в проводке необходимо использовать КОСГУ 197.

Стоимость, по которым принимаются к учету безвозмездно полученные объекты основных средств, определяется Стандартом «Основные средства» *(3).

- Основные средства поступают от организаций государственного сектора. Обратите внимание, что к организациям госсектора в данном случае относятся не только органы власти, государственные (муниципальные) учреждения, но и иные организации, созданные на базе государственного (муниципального) имущества (например, унитарные предприятия).

- Основные средства поступают от иных контрагентов.

В первой ситуации поступление основных средств отражается по стоимости, по которой они были учтены передающей стороной. Дополнительно отражается поступление амортизации, при наличии. При этом отражается проводка:

- Дебет 2 401 10 195 Кредит 2 104 ХХ 411.

Во второй ситуации учреждению необходимо самостоятельно определить справедливую стоимость поступившего имущества, подтвердив ее документально. В случае невозможности определения такой стоимости допускается учет объектов в условной оценке, равной одному рублю. Поступление амортизации для второй ситуации не предусмотрено. То есть амортизация начинает начисляться уже в бюджетном учреждении. Это актуально даже для ситуаций поступления бывшего в употреблении имущества.

Примечание. В данной статье не приводятся корреспонденции для поступления (передачи) основных средств в случае наличия показателей по объектам на счетах 0 114 00 000 «Обесценение нефинансовых активов».

*(1) Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина России от 16.12.2010 N 174н.

*(2) Порядок применения классификации операций сектора государственного управления, утвержденный Приказом Минфина России от 29.11.2017 N 209н.

*(3) Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденный Приказом Минфина России от 31.12.2016 N 257н.

Опубликовано

Управление капитальными активами | Управление аудитора штата Вашингтон

3 Бухгалтерский учет

3.3 Capital Assets

3.3.8 Capital Assets Management

9 0016 3. 3.8.10 Определения

3.8.10 Определения

Основные средства — это недвижимое и движимое имущество, используемое в операциях, превышающее установленную стоимость, которую правительство намеревается использовать или хранить более одного года. Основные активы включают землю и земельные права; здания, их обстановка, приспособления и мебель; инфраструктурные активы, нематериальные активы, оборудование, машины, транспортные средства и инструменты.

Капитализировать означает отразить расходы на недвижимое и личное имущество или нематериальные активы в качестве капитальных затрат. Эти расходные операции кодируются счетами 594 и 595.

Подотчетность означает обязательство демонстрировать хорошее управление или контроль над теми вопросами, за которые несет ответственность правительство.

Система управления капитальными активами представляет собой набор письменных политик и процедур, используемых для контроля капитальных активов правительства и демонстрации подотчетности. Государственные должностные лица имеют несколько широких обязанностей в отношении капитальных активов, таких как отслеживание активов в целях подотчетности; ведение записей для целей страхования; обеспечение защиты активов от потери, растраты, повреждения или небрежного обращения; для целей соответствия, например, при покупке за федеральные средства; составление бюджета и планирование долгосрочных капиталовложений.

Государственные должностные лица имеют несколько широких обязанностей в отношении капитальных активов, таких как отслеживание активов в целях подотчетности; ведение записей для целей страхования; обеспечение защиты активов от потери, растраты, повреждения или небрежного обращения; для целей соответствия, например, при покупке за федеральные средства; составление бюджета и планирование долгосрочных капиталовложений.

Порог капитализации — это сумма в долларах, установленная в формальной политике, определяющей, когда объект с более чем одним или несколькими годами полезного использования будет классифицироваться как основной капитал.

Обесценение представляет собой значительное и неожиданное снижение эксплуатационной способности основных средств, которые, как ожидается, будут продолжать эксплуатироваться. Отчетность об обесценении может квалифицироваться как чрезвычайная или специальная статья [1] . Если обесценение не соответствует определению чрезвычайной или особой статьи, любая компенсация, полученная за обесценение, должна отражаться под кодом BARS 39.5.20.

Если обесценение не соответствует определению чрезвычайной или особой статьи, любая компенсация, полученная за обесценение, должна отражаться под кодом BARS 39.5.20.

Инвентаризация – это процедура, при которой наличие активов в инвентарной ведомости подтверждается путем физического осмотра активов по месту их нахождения в полевых условиях.

Небольшие и привлекательные активы – это активы, срок службы которых превышает один год, но которые не квалифицируются как капитальные активы. Они меньше порога капитализации и могут быть подвержены краже или неправомерному использованию.

Вернуться к началу

3.3.8.20 Отчетность по операциям с капитальными активами

Учет по кассовому методу отражает только приток и отток денежных средств. Когда капитальные активы приобретаются, все расходы признаются в периоде как «капитальные затраты», когда происходит отток денежных средств. Поскольку вся стоимость актива указывается при его покупке, отчетность по амортизации неуместна.

Определение того, когда приобретенный объект классифицируется как капитальный актив (и отражается как «капитальные затраты»), будет зависеть от порога капитализации, установленного политикой правительства. Каждое правительство должно установить официальную политику, включающую порог капитализации.

Требования к финансовой отчетности по кассовому методу для капитальных активов ограничены; однако это не снимает с правительства ответственности за управление государственными ресурсами. Субъекты должны иметь политики и процедуры для отслеживания, демонстрации подотчетности и обеспечения безопасности своих капитальных активов.

Вернуться к началу

3.3.8.30 Общие требования к отслеживанию

Конкретные требования к отслеживанию основных средств Государственной аудиторской палаты содержатся на последующих страницах. Кроме того, федеральное правительство выпустило требования к управлению имуществом, которые применяются ко всем правительствам, получающим федеральную помощь. Раздел 2 Свода федеральных правил (CFR), разделы 200.310-316, содержит конкретные требования, касающиеся недвижимого имущества, оборудования, расходных материалов и нематериального имущества, приобретаемых за счет федеральных средств. Обратите внимание, что эти требования включают в себя широкие обязанности по управлению и конкретные бухгалтерские записи.

Раздел 2 Свода федеральных правил (CFR), разделы 200.310-316, содержит конкретные требования, касающиеся недвижимого имущества, оборудования, расходных материалов и нематериального имущества, приобретаемых за счет федеральных средств. Обратите внимание, что эти требования включают в себя широкие обязанности по управлению и конкретные бухгалтерские записи.

3.3.8.40 Разработка политики в отношении капитальных активов

Обязанность обеспечить надлежащую защиту государственной собственности и надлежащее управление ее использованием является одной из основных обязанностей государственных служащих. Местные органы власти, располагающие капитальными активами, должны разработать политику и процедуры для управления этими государственными ресурсами. Как минимум, политика должна быть рассмотрена и одобрена руководящим органом. После того, как политика принята, ее следует периодически пересматривать и обновлять, чтобы убедиться, что она отвечает потребностям местного правительства.

Ниже приведены пункты, которые правительство должно учитывать при разработке политики отслеживания и защиты своих основных активов.

- Порог капитализации – Правительство должно установить сумму в долларах, при которой покупка актива со сроком полезного использования более одного года будет классифицироваться как капитальный актив, расходы на который будут признаваться капиталом расходы. Правительство может установить единый порог капитализации для всех капитальных активов или разные пороги капитализации для разных классов активов. Порог должен быть установлен на достаточно низком уровне, чтобы исключенные активы были явно тривиальными для финансовой отчетности в целом. При установлении порога правительства могут учитывать типы и группы капитальных активов, которыми они владеют, потребности в управленческой информации и передовой опыт (см. ниже). Местные органы власти, получающие федеральные гранты, должны обеспечить пороговые значения капитальных активов, которые позволят правительству выполнить федеральные требования, изложенные в 2 CFR §200. 313, в отношении отслеживания активов, приобретенных за счет федеральных средств.

- Требования к инвентаризации – Политика должна требовать инвентаризации через разумные промежутки времени для проверки наличия и состояния основных фондов. Политика должна определять категории или типы и пороговые значения активов, подлежащих инвентаризации. Эти политики должны требовать интервала инвентаризации в зависимости от характера активов, количества активов и степени децентрализации. Политика также должна возлагать общую ответственность за проведение инвентаризации – в идеале на сотрудников, не отвечающих за хранение активов. Политика должна предусматривать, как принимать меры в отношении поврежденных или пропавших без вести активов, в том числе, когда результаты инвентаризации или проблемы сообщаются руководящему органу. Политика должна направлять информацию о потерях государственных ресурсов в наш офис, как того требует закон штата.

Политика инвентаризации должна соответствовать любым законодательным или нормативным требованиям, таким как требование к округам проводить инвентаризацию всех основных фондов в соответствии с RCW 36.

32.210 или требование о том, чтобы все активы на сумму более 5000 долларов США за единицу, приобретенные за счет средств федерального гранта, инвентаризировались не реже одного раза в каждые два года согласно 2 CFR §200.313. - Ведение документации – Политика должна определять, как будут отслеживаться капитальные активы и какие записи будут вестись для операционных целей и целей отчетности. Правительства должны вести учет того, чем они владеют, где они находятся, в каком состоянии и кто несет ответственность за актив. Записей должно быть достаточно, чтобы доказать любые убытки для целей страхования. Записи инвентаризации и технического обслуживания подтвердят, что утерянный или поврежденный актив недавно использовался, что подтвердит достоверность и своевременность отчета о краже или повреждении. Конкретная полученная информация может различаться в зависимости от типа актива.

- Процедуры распоряжения – В тех случаях, когда процедуры не определены законом (например, Глава 39. 33, RCW для межгосударственного распоряжения имуществом или продажа имущества для портов в Главе 53.08 RCW и т. д.), политики должны определять полномочия и полномочия процедуры определения активов, требующих замены или иным образом являющихся избыточными, и их последующего отчуждения.

- Замена активов – Политики должны содержать достаточные указания относительно того, когда следует заменять активы. Замена может быть основана на установленном графике, на определенных условиях, или может быть делегирована на определенные должности или группы персонала для определения или рекомендации по каждому активу. Политики замены часто различаются в зависимости от типа активов и должны быть установлены для согласования и поддержки процесса составления бюджета и планирования государственных капиталовложений.

313, в отношении отслеживания активов, приобретенных за счет федеральных средств.

313, в отношении отслеживания активов, приобретенных за счет федеральных средств. 32.210 или требование о том, чтобы все активы на сумму более 5000 долларов США за единицу, приобретенные за счет средств федерального гранта, инвентаризировались не реже одного раза в каждые два года согласно 2 CFR §200.313.

32.210 или требование о том, чтобы все активы на сумму более 5000 долларов США за единицу, приобретенные за счет средств федерального гранта, инвентаризировались не реже одного раза в каждые два года согласно 2 CFR §200.313. 33, RCW для межгосударственного распоряжения имуществом или продажа имущества для портов в Главе 53.08 RCW и т. д.), политики должны определять полномочия и полномочия процедуры определения активов, требующих замены или иным образом являющихся избыточными, и их последующего отчуждения.

33, RCW для межгосударственного распоряжения имуществом или продажа имущества для портов в Главе 53.08 RCW и т. д.), политики должны определять полномочия и полномочия процедуры определения активов, требующих замены или иным образом являющихся избыточными, и их последующего отчуждения.Вернуться к началу

3.3.8.50 Небольшие и привлекательные активы

Это активы, стоимость которых ниже установленного государством порога капитализации для целей составления финансовой отчетности и срок действия которых превышает год, но которые могут быть подвержены краже или нецелевому использованию. Каждое правительство должно провести оценку для выявления тех активов, которые особенно подвержены риску или которые необходимо отслеживать иным образом для оперативных целей. Правительства должны принять конкретные меры для отслеживания и контроля этих активов, чтобы свести к минимуму выявленные риски, в зависимости от характера активов, стоимости активов и рисков. Меры контроля могут варьироваться от базовых мер, таких как политика, маркировка, назначенное хранение, ограниченный доступ или другие физические меры, до ограниченных систем, таких как системы проверки или резервные запасы (где отслеживаются только предметы, которые не используются) до комплексного отслеживания и инвентаризации. такие средства контроля, как для капитальных активов (конкурентные списки отслеживания, периодические физические инвентаризации, дополнительную информацию см. ниже). Правительствам также следует учитывать соотношение затрат и выгод от отслеживания определенных типов активов и имеющихся у них ресурсов при установлении мер контроля по сравнению с сопутствующими рисками.

Каждое правительство должно провести оценку для выявления тех активов, которые особенно подвержены риску или которые необходимо отслеживать иным образом для оперативных целей. Правительства должны принять конкретные меры для отслеживания и контроля этих активов, чтобы свести к минимуму выявленные риски, в зависимости от характера активов, стоимости активов и рисков. Меры контроля могут варьироваться от базовых мер, таких как политика, маркировка, назначенное хранение, ограниченный доступ или другие физические меры, до ограниченных систем, таких как системы проверки или резервные запасы (где отслеживаются только предметы, которые не используются) до комплексного отслеживания и инвентаризации. такие средства контроля, как для капитальных активов (конкурентные списки отслеживания, периодические физические инвентаризации, дополнительную информацию см. ниже). Правительствам также следует учитывать соотношение затрат и выгод от отслеживания определенных типов активов и имеющихся у них ресурсов при установлении мер контроля по сравнению с сопутствующими рисками.

Вернуться к началу

3.3.8.60 Система отслеживания основных средств

Когда у правительства есть основные средства, оно должно установить и поддерживать систему отслеживания для них. Он может поддерживаться с использованием компьютеризированной или ручной системы.

Система отслеживания должна соответствовать официальной политике активов, утвержденной руководящим органом.

Должен включать:

1) Инвентаризационный список основных средств, находящихся в государственной собственности.

2) Индивидуальная информационная запись для каждого основного средства:

- Информация о приобретении, включая ссылки на первичные документы и даты приобретения

- Название и подробное описание, достаточное для определения и идентификации актива, включая любые идентификационные номера или юридическое описание, где это применимо

- Местоположение актива

- Хранитель, ответственный за актив, если применимо

- Стоимость актива/источника финансирования (федеральный грант и др. )

- Расчетный срок службы

- Состояние актива

- Идентификационный номер актива

- Выбытие – дата и метод, используемые для определения стоимости выбытия

)

)3) Сверка перечня основных средств и записей отдельных вспомогательных активов не реже одного раза в год для обеспечения полноты и точности информации.

4) Адекватный внутренний контроль над добавлениями и исключениями из системы отслеживания основных средств для обеспечения актуальности системы отслеживания основных средств и точного отражения всей деятельности.

5) Метод отслеживания изменений в хранении и назначенной ответственности за активы.

6) Проведение физической инвентаризации через разумные промежутки времени, установленные государственной политикой.

Вернуться к началу

3.3.8.70 Единое руководство — управление недвижимостью

Основные средства, приобретенные за счет федеральных средств, подпадают под действие федеральных стандартов в отношении собственности, изложенных в 2 CFR §§200. 310-316. Эти требования известны как Единые административные требования, принципы затрат и требования к аудиту федеральных наград (Единое руководство). Они применяются независимо от того, приобретаются ли активы полностью или частично за счет федеральных ресурсов, и дополняют требования к подотчетности, установленные нашим офисом. Федеральные правила действуют в течение всего времени, пока актив находится в собственности государства, до момента официального отчуждения. Кроме того, правительству следует знать, что некоторые федеральные агентства могут публиковать отклонения от Единого руководства в связи с требованиями законодательства.

310-316. Эти требования известны как Единые административные требования, принципы затрат и требования к аудиту федеральных наград (Единое руководство). Они применяются независимо от того, приобретаются ли активы полностью или частично за счет федеральных ресурсов, и дополняют требования к подотчетности, установленные нашим офисом. Федеральные правила действуют в течение всего времени, пока актив находится в собственности государства, до момента официального отчуждения. Кроме того, правительству следует знать, что некоторые федеральные агентства могут публиковать отклонения от Единого руководства в связи с требованиями законодательства.

Вернуться к началу

Сноска

[1] Особые статьи возникают в результате значительных операций или других событий, находящихся под контролем руководства, которые либо необычны по своему характеру 9006 6 или встречается редко . Чрезвычайные предметы как необычны по своей природе и встречаются нечасто.

Вернуться к ссылке 1

Дополнительные ресурсы

Отказ от ответственности: Ниже приведены ссылки на неофициальные ресурсы, которые не являются частью требований руководства BARS.

- Пороги капитализации основных средств, GFOA (лучшие практики)

- Политики управления активами, MRSC (справочная статья)

Последний раз этот раздел редактировался SAO 03.05.23. PrevNext

Процедуры капитальных активов – Финансовый отдел

Основные средства, машины и оборудование Процедуры

Ссылки на документы по процедурам, перечисленные ниже, содержат подробное оперативное руководство по капитальным активам, зарегистрированным в Системе управления имуществом BEN Assets (BEN Assets). BEN Assets — это компонент основной финансовой системы BEN Financials, который используется для регистрации приобретения, отслеживания и выбытия капитальных активов Университета. Он используется на регулярной основе любым сотрудником Университета, имеющим оперативный доступ.

Он используется на регулярной основе любым сотрудником Университета, имеющим оперативный доступ.

- Приобретения:

- Активы, приобретенные через BEN Buys

- Здание и земля

- Закрытие капитального проекта

- Пожертвованное оборудование

- Программное обеспечение для внутреннего использования

- Журнальные записи вручную для клиринговых счетов, возвратов, денежных возмещений и обменов

- Коды категорий активов BEN

- Переезд

- Проверка и маркировка новых активов

Учетная политика в отношении производственных активов

Приведенные ниже ссылки на политику представляют собой финансовую политику Университета в отношении основных средств. Политики содержат определения, пороговые значения в долларах и конкретные рекомендации по бухгалтерскому учету для различных операций с недвижимостью, заводами и оборудованием.

Политики содержат определения, пороговые значения в долларах и конкретные рекомендации по бухгалтерскому учету для различных операций с недвижимостью, заводами и оборудованием.

- Политика 1106 – Заводские активы: определение

- Политика 1106.01 – Производственные активы: земля и здания

- Политика 1106.02 — Производственные активы: оборудование и прочее

- Политика 1106.1 – Заводские активы: капитализация

- Политика 1106. 2 – Производственные активы: амортизация

- Политика 1106.3 – Производственные активы: выбытие

- Политика 1106.31 – Производственные активы: утилизация компьютерного оборудования

- Политика 1106.4 – Заводские активы: затраты на строительство завода

- Политика 1106.5 – Заводские активы: управление имуществом

- Политика 1106.6 – Заводские активы: оборудование в процессе

- Политика 1106.

2 – Производственные активы: амортизация

2 – Производственные активы: амортизация