Как изменяться правила начисления амортизации с 2022 года

Как изменяться правила начисления амортизации с 2022 года — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

30.11.2021

С 2022 года вступят в силу новые правила начисления амортизации, предусмотренные Федеральным стандартом бухгалтерского учета ФСБУ 6/2020 «Основные средства».

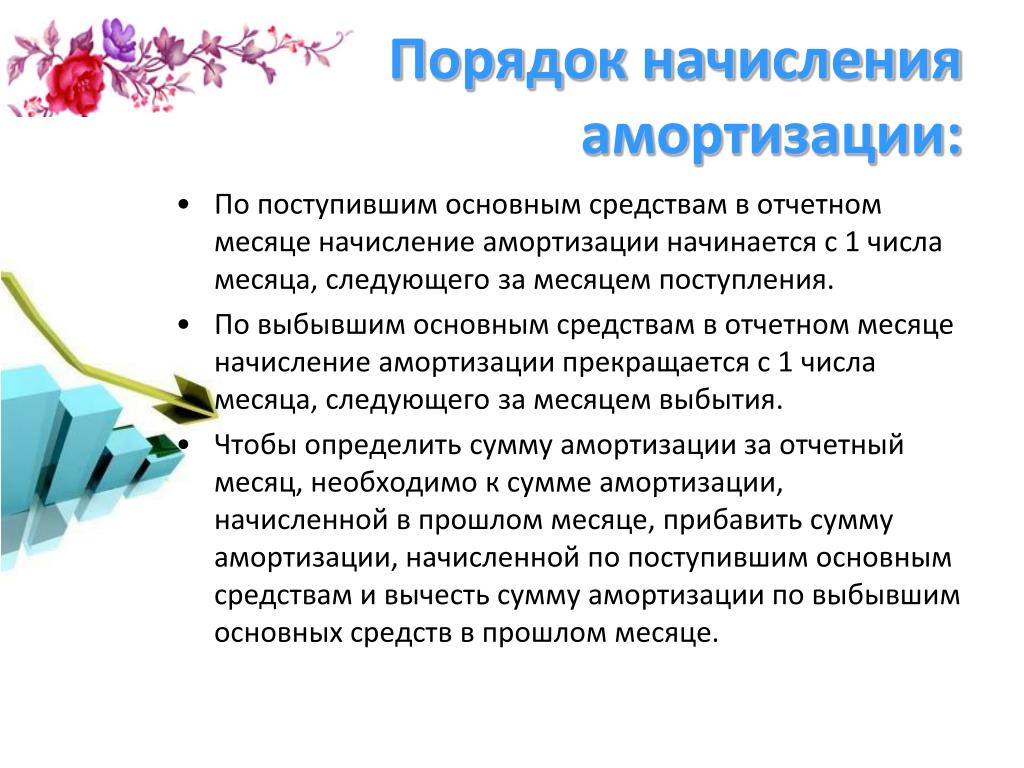

Напомним, по действующему в настоящее время ПБУ 6/01 «Учет основных средств» начисление амортизации по основным средствам начинается с первого числа месяца, следующего за месяцем принятия ОС к бухучету. Прекращается начисление амортизационных отчислений с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

С 1 января 2022 года вступит в силу ФСБУ 6/2020 «Основные средства». Он устанавливает, что начисление амортизации начинается с даты признания объекта ОС в бухгалтерском учете. Соответственно, прекращается начисление амортизации с момента списания ОС с бухгалтерского учета.

При этом новый стандарт допускает применение прежних правил. Это значит, что по решению организации начисление амортизации она может осуществлять с первого числа месяца, следующего за месяцем признания ОС в бухгалтерском учете. Также по решению организации допускается прекращать начисление амортизации с первого числа месяца, следующего за месяцем списания ОС.

Кроме того, по новым правилам начисление амортизации по основным средствам не приостанавливается, в том числе в случаях простоя или временного прекращения использования основных средств.

Приостанавливается начисление амортизации, только если ликвидационная стоимость объекта становится равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость такого объекта основных средств становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется.

В программах системы «1С:Предприятие 8» необходимые изменения будут поддержаны к моменту начисления амортизации за январь 2022 года с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

Подробно об особенностях нового стандарта учета основных средств мы писали в статьях «Переход на ФСБУ 6/2020 в «1С:Бухгалтерии 8» и «Переход на применение ФСБУ 6/2020: ответы на частые вопросы».

Темы: учет основных средств, начисление амортизации, ФСБУ 6/2020, бухгалтерский учет, изменения законодательства 2022

Рубрика: Изменения законодательства — 2022 , Учет основных средств (в т.ч. аренда, лизинг)

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Изменение срока полезного использования основного средства по ФСБУ 6/2020 Опубликована видеозапись лекции об автоматизации учета лизинговых компаний на платформе «1С:Предприятие» Как в бухгалтерском учете отразить замену дорогостоящих частей ОС Персонифицированная отчетность в ИФНС с 2023 года: кто и как должен сдавать ФНС объяснила, какие изменения в НК РФ нужно учитывать при подготовке отчетности за 2022 год

Опросы

Исключение НДФЛ из ЕНС

Поддерживаете ли вы идею исключения НДФЛ из ЕНС?

Да, поддерживаю.

Нет, я против. Одно исключение повлечет за собой другие.

Что такое ЕНС?

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 26 июня — 2 июля 2023 года — 9-я международная конференция «Решения 1С для корпоративных клиентов» | 1C:Лекторий: 27 апреля 2023 года (четверг, начало в 12:00) — Командировки и другие отсутствия сотрудников с сохранением оплаты на примере «1С:ЗУП 8» (ред. 3) 1C:Лекторий: 4 мая 2023 года (четверг, начало в 10:00) — Поддержка ФСБУ 14/2022 «Нематериальные активы» в программах «1С:ERP» и «1С:КА» |

Все мероприятия

Об изменениях в порядок начисления амортизации

Комментарий к постановлению Минэкономики, Минфина, Минстройархитектуры от 25 ноября 2022 г. № 16/53/97

№ 16/53/97

С 1 января 2023 года вступили в силу изменения в порядок начисления амортизации – Инструкцию о порядке начисления амортизации основных средств и нематериальных активов, утвержденную постановлением Министерства экономики, Министерства финансов, Министерства архитектуры и строительства от 27 февраля 2009г. №37/18/6 (далее – Инструкция).

В отношении объектов основных средств, числившимся в составе основных средств и нематериальных активов до даты вступления в силу изменения в Инструкцию, организации и индивидуальные предприниматели вправе сохранить порядок начисления амортизации этих объектов, установленный организацией (индивидуальным предпринимателем) в соответствии с законодательством, действовавшим до вступления в силу изменений.

В соответствии с внесенными изменениями предусмотрено следующее.

1. Особенности амортизации отдельных предметов в составе основных средств.

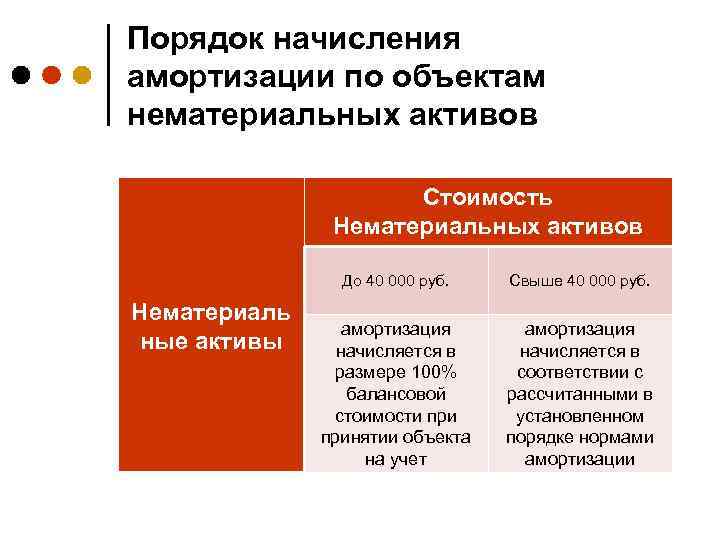

Организациям предоставлено право самостоятельно определять порядок начисления амортизации принятых с 1 января 2023 г. к бухгалтерскому учету в качестве основных средств инвентаря, хозяйственных принадлежностей, инструментов, специальной оснастки (специального инструмента, специальных приспособлений, специального оборудования) (далее – отдельные предметы) с закреплением данного порядка в положении об учетной политике.

к бухгалтерскому учету в качестве основных средств инвентаря, хозяйственных принадлежностей, инструментов, специальной оснастки (специального инструмента, специальных приспособлений, специального оборудования) (далее – отдельные предметы) с закреплением данного порядка в положении об учетной политике.

Таким образом, с 1 января 2023 г. первоначальная стоимость отдельных предметов может переноситься в состав затрат на производство, расходов на реализацию в порядке, установленном организацией самостоятельно и определенном в положении об учетной политики организации.

В случае, если организация не установит порядок начисления амортизации в положении об учетной политике, начисление амортизации отдельных предметов производится в порядке, определенном Инструкцией.

2. Ограничения в применении ускоренной амортизации.

Введено ограничения по применению инструментов ускоренной амортизации (сроков полезного использования, нелинейных методов) в отношении легковых автомобилей, за исключением автомобилей, относимых к специальным, а также используемых для услуг такси.

По легковым автомобилям, принимаемым к учету с 1 января 2023 г., в том числе являющимся предметами лизинга, начисление амортизации будет производиться исходя из срока полезного использования, равным нормативному сроку службы, в том числе устанавливаемому в соответствии с пунктом 18 Инструкции, линейным либо производительным способом.

С учетом внесенных изменений, в отношении легковых автомобилей, являющихся предметами лизинга, начисление амортизации будет происходить независимо от срока договора лизинга и порядка погашения стоимости предмета лизинга (графика лизинговых платежей, установленных договором лизинга).

По легковым автомобилям, принятым к учету до 1 января 2023 г. может сохраняться ранее применяемый порядок начисления амортизации, в том числе ускоренной. Условия договоров лизинга, заключенных до 1 января 2023 г. не пересматриваются.

3. Дополнены нормы о пересмотре сроков полезного использования нематериальных активов, о пересмотре методов амортизации.

При возобновлении начисления амортизации по ранее самортизированным объектам основных средств после проведения переоценки с привлечением оценщика закреплена возможность установления срока полезного использования – с учетом (пропорционально) степени износа, указанной в заключении оценщика (пункт 21 Инструкции).

Предусмотрена возможность пересмотра нормативных сроков службы и (или) сроков полезного использования нематериальных активов, в том числе в течение отчетного года при возобновлении или изменении срока их функционирования. Срок полезного использования нематериального актива может изменяться как в сторону увеличения, так и в сторону сокращения. Пересмотр срока полезного использования производится с целью своевременного завершения амортизации актива (пункт 24 Инструкции).

При этом право пересмотра нормативных сроков службы и (или) сроков полезного использования как основных средств, так и нематериальных активов в случаях, предусмотренных пунктом 24 Инструкции, должно быть закреплено в положении об учетной политике.

Для индивидуальных предпринимателей требование о закреплении случаев пересмотра нормативных сроков службы и (или) сроков полезного использования в книге учета основных средств и книге учета нематериальных активов не предусмотрено.

По сообщению

официального сайта Министерства экономики Республики Беларусь

Теги: Минэкономики, постановление, комментарий, экономика, бухгалтерский учет

Объяснение процедур и процессов аудита основных средств

Если вам понравилось, поделитесь им:

Организации с качественными системами управления активами проводят аудит основных средств. В этой статье мы объясним, что такое аудит основных средств, а также общие процедуры и процессы, связанные с ним.

Что такое аудит основных средств?

Аудит основных средств — это процесс перекрестной проверки объектов, чтобы убедиться, что они все еще находятся во владении предприятия. Он также оценивает денежную стоимость всех предметов. Основные средства обычно составляют наибольшее количество в балансе, что делает их наиболее важными инвестициями.

Он также оценивает денежную стоимость всех предметов. Основные средства обычно составляют наибольшее количество в балансе, что делает их наиболее важными инвестициями.

По этой причине мы рекомендуем проводить такую проверку этих элементов не реже одного раза в год, чтобы ваш реестр активов был актуальным и точным. Аудиты должны проводиться в отношении этих внеоборотных активов, которые, как ожидается, будут использоваться бизнесом в течение года или дольше.

Внеоборотные предметы нельзя легко превратить в наличные деньги. Сюда входят основные средства, такие как оборудование, мебель, здания, земля, транспортные средства и техника.

ПРЕИМУЩЕСТВА ПРОВЕДЕНИЯ АУДИТА ОСНОВНЫХ АКТИВОВ

Хотя это может показаться большой работой, аудиты могут быть чрезвычайно полезными. Вот несколько причин, почему:

- Выявление и снижение риска: Привлечение большего внимания к объекту, естественно, поможет вам найти больше областей, в которых этот объект уязвим для риска.

В результате вы с большей вероятностью будете работать над снижением этого риска. Риски могут включать в себя такие вещи, как мошенничество с активами, которое включает в себя кражу или неправомерное использование предметов компании.

В результате вы с большей вероятностью будете работать над снижением этого риска. Риски могут включать в себя такие вещи, как мошенничество с активами, которое включает в себя кражу или неправомерное использование предметов компании.

В результате вы с большей вероятностью будете работать над снижением этого риска. Риски могут включать в себя такие вещи, как мошенничество с активами, которое включает в себя кражу или неправомерное использование предметов компании.

В результате вы с большей вероятностью будете работать над снижением этого риска. Риски могут включать в себя такие вещи, как мошенничество с активами, которое включает в себя кражу или неправомерное использование предметов компании.

- Узнайте важные детали: Во время аудита вы будете записывать информацию, которая поможет вам сохранить объект в долгосрочной перспективе. Например, знание даты покупки даст вам лучшее представление о том, как долго товар прослужит и как скоро потребуется профилактическое обслуживание.

- Принимайте более взвешенные решения: Знание того, какие предметы у вас есть и во сколько они оцениваются, позволяет вам принимать более взвешенные деловые решения. Вы можете решить, отдать ли предпочтение замене элемента или продолжить его обслуживание. Когда лица, принимающие решения в вашей компании, знают, чему расставить приоритеты, это обеспечивает более четкую повестку дня для работы.

- Организуйте свои активы: Отслеживание этих важных ресурсов позволяет разработать более организованную систему. Хранение ваших выводов и отчетов в системе управления активами обеспечит надежную защиту и доступность данных для всех сотрудников, а не в одном ящике стола «кухонной раковины», из которого высыпаются бумаги.

- Внутренний контроль: Аудиты являются частью политики и процедур компании, обеспечивающих надежность финансовой отчетности. Этот внутренний контроль позволяет организации зависеть от финансовой информации, которую они получают от внутреннего аудита.

- Экономьте деньги: Когда вы отслеживаете и записываете свои товары, вы избегаете перемещения, потери и недокументированных активов.

- Улучшение соответствия: Аудиты предполагают проверку того, что ваш бизнес соответствует требованиям законов и правил, регулирующих ваши активы и бизнес-процессы. В идеале ваши бизнес-процедуры должны соответствовать стандартам Института внутренних аудиторов (IIA).

В идеале ваши бизнес-процедуры должны соответствовать стандартам Института внутренних аудиторов (IIA).

В идеале ваши бизнес-процедуры должны соответствовать стандартам Института внутренних аудиторов (IIA).Процедуры и процессы аудита основных средств

Прежде чем приступить к процессу аудита активов, вам необходимо выбрать аудитора. Аудитор может быть нанят внутри компании или может быть нанят из внешней фирмы. Основные обязанности аудитора при аудите основных средств заключаются в том, чтобы убедиться, что все ранее перечисленные элементы учтены, добавлены любые новые записи или обновления, а также что все финансовые отчеты соответствуют общепринятым принципам бухгалтерского учета (GAAP).

Если вы владеете публичной компанией, Комиссия по ценным бумагам и биржам (SEC) требует, чтобы процесс выполнялся внешним аудитором. Как только вы нашли своего аудитора, вы готовы приступить к процессам и процедурам основных средств.

СОЗДАНИЕ И/ИЛИ ПРОВЕРКА ЗАПИСЕЙ ОБ АКТИВАХ

Прежде всего. Начнем с реестра активов. Реестр основных средств — это список основных средств, принадлежащих вашей организации. Раньше этот список хранился в книге, которую вел бухгалтер.

Раньше этот список хранился в книге, которую вел бухгалтер.

Этот метод оказался неэффективным из-за того, что он не учитывал такие риски, как расходы на техническое обслуживание, которых можно избежать, проблемы с обеспечением качества и проблемы с соблюдением нормативных требований, норм охраны труда и техники безопасности. Однако сейчас компании обычно используют для этих целей систему электронного учета.

Выбранное вами решение по управлению активами должно позволять экспортировать контрольные списки из реестра основных средств. Затем вы можете заполнить их по мере прохождения процесса аудита. С помощью программного обеспечения для управления активами вы также можете собирать всю информацию об элементах в электронном виде, чтобы отслеживать их.

Это можно сделать с помощью технологии штрих-кода, что делает проверку предметов быстрой, простой и эффективной. Эта база данных активов должна быть точной и полной. Поэтому вы должны создавать любые новые записи о пропущенных элементах, которые называются активами-зомби.

Для основных средств, уже находящихся в реестре, вам необходимо проверить ранее представленную информацию. Ошибки случаются из-за опечаток или других человеческих ошибок. Вот почему важно проверить каждую ранее сообщенную деталь.

Аудит должен быть сосредоточен на создании, проверке и обновлении следующих сведений о записи об элементе, если это применимо:

- Местоположение актива

- Тип изделия

- Описание актива

- Что товар учитывается/не учитывается

- Дата покупки

- Первоначальная цена покупки

- Затраты на приобретение

- Текущее значение

- Поставщик, у которого вы приобрели

- Расчетный срок службы

- Квитанция №

- Назначенный ему штрих-код, серийный номер или идентификационный номер

- Дата истечения гарантии

- Состояние состояния предмета

- Количество товара

- Любые блокировки доступа к авторизации

- История пользователя актива

- Протокол продажи или утилизации предмета

ВЫЯВЛЕНИЕ ПРИЗРАЧНЫХ АКТИВОВ

Приблизительно от 10 до 30% основных средств предприятия становятся фантомными активами. Если вы не можете физически проверить все свои перечисленные элементы, некоторые из них могут быть пропавшими без вести. Призрачные активы — это те предметы, которые перечислены в реестре, но не могут быть найдены.

Если вы не можете физически проверить все свои перечисленные элементы, некоторые из них могут быть пропавшими без вести. Призрачные активы — это те предметы, которые перечислены в реестре, но не могут быть найдены.

Обычно это происходит из-за того, что они пропали без вести (утеряны или украдены) или признаны непригодными для использования, но о них не сообщалось. После того, как вы определили, какие предметы являются призрачными активами, вы захотите удалить их из реестра. Вы не хотите продолжать платить налоги на эти предметы или платить завышенные страховые взносы.

ОБНОВЛЕНИЕ ТЕГОВ АКТИВОВ

Мы рекомендуем обновлять данные элемента так часто, как они изменяются. Тем не менее, это может быть немного сложно, если у вас есть много предметов, которые нужно просеять. Вот почему теги активов и процессы отслеживания активов пригодятся для физической проверки.

Снабжение каждого предмета биркой актива позволит вам быстрее найти его, особенно при длительном аудите и инвентаризации основных средств. Если вы не хотите использовать официальную бирку актива, вы также можете распечатать штрих-коды и этикетки с QR-кодом из приложений инвентаризации.

Если вы не хотите использовать официальную бирку актива, вы также можете распечатать штрих-коды и этикетки с QR-кодом из приложений инвентаризации.

Это быстрый способ пометить ваши предметы бирками для облегчения идентификации.

ОЦЕНКА СОСТОЯНИЯ АКТИВА

Также может быть полезно добавить фотографии ваших предметов в высоком разрешении, чтобы убедиться, что они подвергаются нормальному износу в течение всего срока службы. Изучение предыдущих фотографий может дать представление о том, как используется предмет и требуется ли дополнительное техническое обслуживание или ремонт для содержания и долговечности.

Оценка состояния каждого предмета, как старого, так и нового, позволяет определить, следует ли сохранить предмет или избавиться от него.

РАСЧЕТ АМОРТИЗАЦИИ И ПЕРЕОЦЕНКИ АКТИВОВ

Далее вам необходимо рассчитать амортизацию основных средств. Финансовая информация в реестре должна соответствовать бухгалтерскому балансу. Аудиторам, возможно, придется работать вместе с бухгалтерией для расчета сумм амортизации. Для этого каждое основное средство должно иметь следующую финансовую информацию:

Для этого каждое основное средство должно иметь следующую финансовую информацию:

- Дата покупки

- Цена покупки

- Расчетный срок службы

- Норма амортизации

- График амортизации

- Накопленная амортизация

Эта информация понадобится вам для расчета амортизации за текущий год и накопленной амортизации. Что такое амортизация?

Амортизация актива – это потеря стоимости с течением времени, неизбежная для основных средств. Чтобы компенсировать эти потери, бухгалтеры используют метод бухгалтерского учета для распределения стоимости материального объекта бизнеса на срок его полезного использования, а не на период, когда он был приобретен.

Это позволяет бизнесу сразу же получать доход от предмета, поскольку расходы распределены по времени. В соответствии с процедурами бухгалтерского учета GAAP затем подсчитывается амортизация, и новые цифры обновляются в системе.

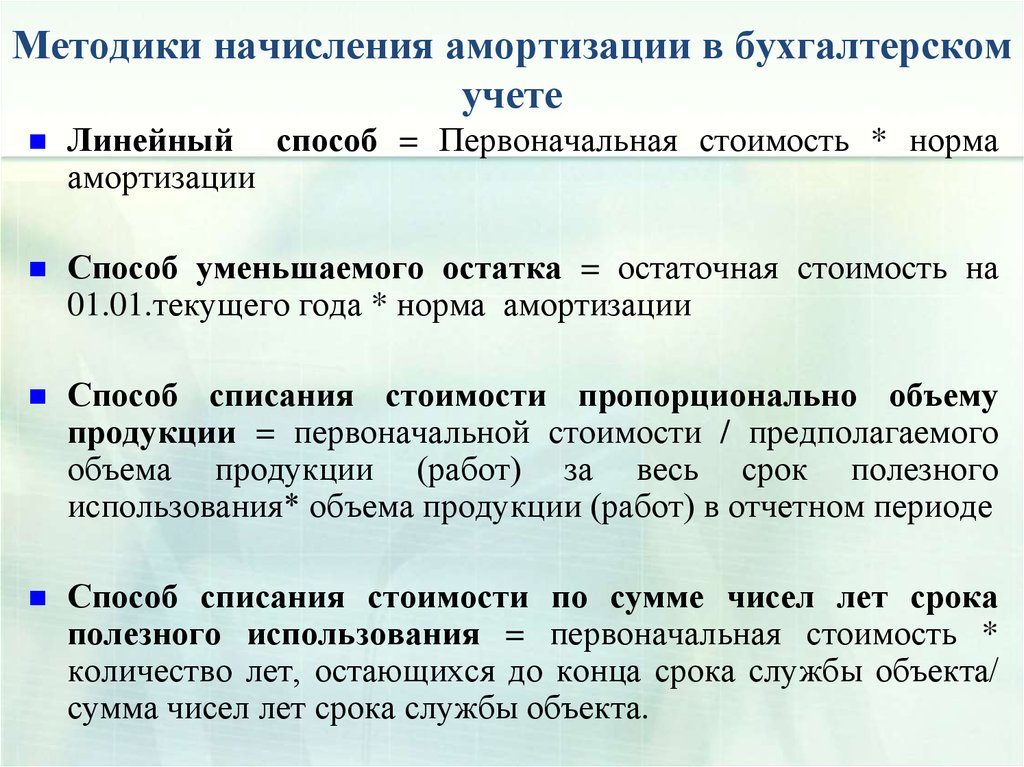

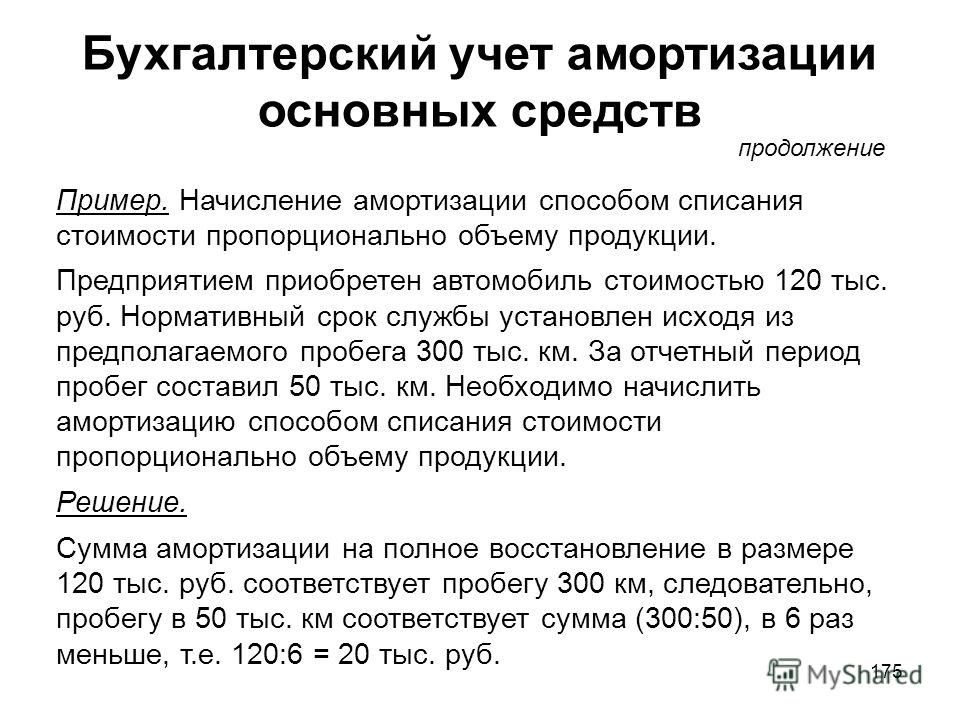

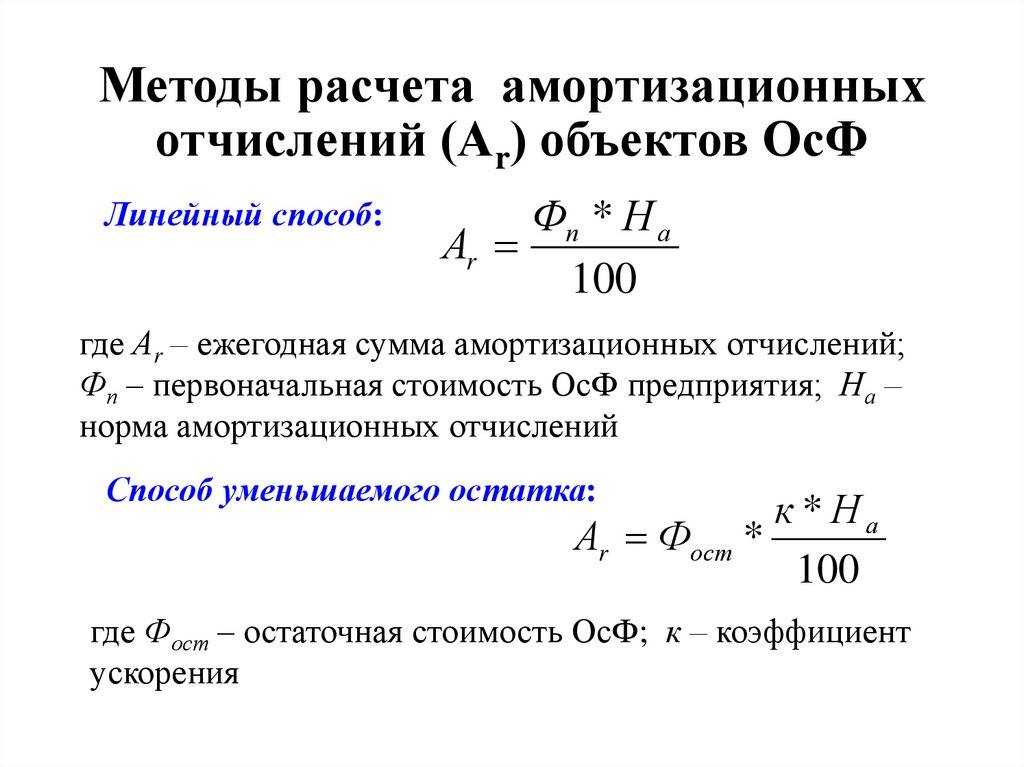

Существует несколько методов расчета амортизации, которые мы рассмотрели в предыдущем сообщении блога «Что такое амортизация активов и как она работает?»

Общие методы включают прямолинейный метод, метод уменьшаемого остатка/ускоренный метод, метод суммы цифр за годы и модифицированную систему ускоренного возмещения затрат (которая используется в основном для целей налогообложения). Найдите правильный метод амортизации для работы со стандартами учета номенклатуры вашей организации.

Подсчитав годовую и накопленную амортизацию, вы найдете текущую стоимость каждого элемента. Чтобы найти текущую стоимость актива, вам понадобится цена покупки актива, рыночная стоимость и суммы амортизации.

Затем можно сложить каждую переоценку основных средств, чтобы найти общую стоимость всех основных средств. После того, как вы достигли своей окончательной оценки, вы можете сообщить эти цифры в налоговую, страховую и внутреннюю финансовую отчетность.

ОБЕСПЕЧЕНИЕ СОБЛЮДЕНИЯ СООТВЕТСТВИЯ

При проведении проверок вам необходимо убедиться, что ваши товары соответствуют нормативным требованиям. Программное обеспечение для управления активами, которое вы используете, должно позволять создавать отчеты о соответствии для бухгалтерского учета или любые требуемые отчеты о соответствии международным юрисдикциям.

Программное обеспечение для управления активами, которое вы используете, должно позволять создавать отчеты о соответствии для бухгалтерского учета или любые требуемые отчеты о соответствии международным юрисдикциям.

Элементы должны удовлетворять обоим требованиям:

- Внутреннее соответствие: Правила и нормы, установленные вашим руководством, либо подтверждают, либо отрицают соответствие каждого элемента. Эти стандарты должны соблюдаться каждым сотрудником и клиентом. Если внутреннее соответствие не соблюдается из-за нарушения требований, это означает, что сотрудникам может быть объявлен выговор, а клиентам может быть отказано в обслуживании. Цель внутренних правил и норм соответствия состоит в том, чтобы гарантировать, что продукт или услуга компании не будут поставлены под угрозу. Это устанавливает стандарт, который клиенты и сотрудники узнают и которому доверяют.

- Внешнее соответствие: Это также называется соответствием нормативным требованиям, которое включает правила, законы и политики государственных органов и организаций. Эти меры соответствия принимаются для того, чтобы сотрудники были в безопасности, чтобы продукт был качественным, чтобы организация использовала действующее программное обеспечение, а также чтобы все было формализовано и задокументировано на случай внешнего аудита. Это не только гарантирует, что вы действуете в соответствии со спецификациями закона, но также подготовит ваши балансы для соответствия аудиту IRS.

Эти меры соответствия принимаются для того, чтобы сотрудники были в безопасности, чтобы продукт был качественным, чтобы организация использовала действующее программное обеспечение, а также чтобы все было формализовано и задокументировано на случай внешнего аудита. Это не только гарантирует, что вы действуете в соответствии со спецификациями закона, но также подготовит ваши балансы для соответствия аудиту IRS.

Эти меры соответствия принимаются для того, чтобы сотрудники были в безопасности, чтобы продукт был качественным, чтобы организация использовала действующее программное обеспечение, а также чтобы все было формализовано и задокументировано на случай внешнего аудита. Это не только гарантирует, что вы действуете в соответствии со спецификациями закона, но также подготовит ваши балансы для соответствия аудиту IRS.Если вы нарушите эти законы, вы будете наказаны. Например, если будет обнаружено, что вы используете неавторизованное программное обеспечение, ваша организация может быть оштрафована на значительную сумму. Это называется нарушением комплаенса. Когда вы соответствуете внешним стандартам соответствия, ваши финансовые отчеты покажут, что ваша компания чиста и стоит инвестировать в нее через инвесторов.

Кроме того, клиенты будут больше доверять вам. Вот почему обеспечение как внутреннего, так и внешнего соответствия важно для успеха бизнеса.

ПОСМОТРИТЕ НА ОБЩУЮ КАРТИНУ

Когда перед вами будут все обновленные цифры, вы сможете увидеть общую картину. Подумайте, насколько обесценился каждый элемент, а затем рассмотрите его текущую оценку. Затем подумайте, насколько часто используется предмет. Например, ваш служебный автомобиль набирает много миль?

Подумайте, насколько обесценился каждый элемент, а затем рассмотрите его текущую оценку. Затем подумайте, насколько часто используется предмет. Например, ваш служебный автомобиль набирает много миль?

Постоянно ли используются машины, которые производят вашу продукцию? Глядя на норму амортизации каждого предмета, вы узнаете, сколько времени этот предмет остался, чтобы быть полезным для компании. Убедитесь, что принимаемые вами решения подкреплены аудиторскими и финансовыми данными, которые вы регулярно собираете.

Замена основных средств на финансирование прибрежных капиталовложений

После аудита основных средств вы создадите и проверите записи, идентифицируете фиктивные активы, обновите теги активов, оцените состояние элементов, рассчитаете суммы амортизации, переоцените активы и обеспечите соблюдение стандартов.

Обновленная информация в вашей программе управления позволит вам принимать более обоснованные решения. С помощью этой информации вы можете определить, как скоро вам потребуется обновить или заменить элементы. Будут ли у вас средства, необходимые для покупки нового предмета, или вам нужно будет взять кредит? Вы в хорошем положении для финансирования?

Будут ли у вас средства, необходимые для покупки нового предмета, или вам нужно будет взять кредит? Вы в хорошем положении для финансирования?

Если вы решили, что этот маршрут вам подходит, Coastal Kapital вам в помощь.

Если вам нравится, пожалуйста, поделитесь им:

Процедуры аудита основных средств | Малый бизнес

Патрик Глисон, доктор философии, обновлено 29 января 2019 г.

Установление наличия основных средств предприятия и оценка их стоимости является важной задачей аудита. Несмотря на это, многие предприятия плохо справляются с отслеживанием основных средств. Исследование проблемы, проведенное в Великобритании в 2016 году, показало, что почти каждый пятый случай мошенничества в малом бизнесе связан с основными активами, при этом средний убыток составляет 70 000 долларов.

Что такое основные средства?

Основные средства предприятия — это те активы, которые используются в течение длительного времени, такие как земля, здания и оборудование. Еще одной их характеристикой является их физическая форма. В отличие от многих акций они не могут быть быстро конвертированы в наличные деньги. Их существенный характер и тот факт, что их нельзя просто украсть в кармане недобросовестного сотрудника или через онлайн-транзакцию, возможно, объясняют недооценку владельцами бизнеса того, насколько легко сбежать с основным активом таким образом, который часто бывает незаметно до тех пор, пока бизнес не будет проверен.

Еще одной их характеристикой является их физическая форма. В отличие от многих акций они не могут быть быстро конвертированы в наличные деньги. Их существенный характер и тот факт, что их нельзя просто украсть в кармане недобросовестного сотрудника или через онлайн-транзакцию, возможно, объясняют недооценку владельцами бизнеса того, насколько легко сбежать с основным активом таким образом, который часто бывает незаметно до тех пор, пока бизнес не будет проверен.

Распространенные виды мошенничества с основными активами

Большинство случаев мошенничества с основными активами относятся к одной из следующих категорий:

- Кража . Не все основные фонды являются неуправляемо большими. Компьютеры, дисководы и мелкое научное оборудование — это лишь некоторые из многих типов делового оборудования, которое можно поместить в рюкзак. Поскольку большинство предприятий не держат все свое оборудование в рабочем состоянии все время, например, микроскоп стоимостью 10 000 долларов в шкафу для хранения может очень легко пропасть без предупреждения, а затем почти невозможно установить, когда произошла кража.

- Приобретение и выбытие . Сотрудник отдела закупок может «приобрести» и оплатить актив, которого на самом деле не существует. Или они могут продать актив по одной цене и зарегистрировать продажу по более низкой цене.

- Представление ложной информации о стоимости активов – популярное мошенничество для некоторых предприятий, финансовое положение которых ухудшается. Удвойте стоимость основного основного средства, и общее состояние активов компании чудесным образом улучшится.

Основные процедуры учета основных средств

Самая основная из всех процедур аудита основных средств заключается в установлении того, что актив существует. При судебном аудите аудиторы могут физически контролировать процедуру инвентаризации.

После подтверждения существования актива необходимо установить его текущую стоимость в соответствии с Общепринятыми процедурами бухгалтерского учета (GAAP), начиная с определения затрат на приобретение, включая стоимость счета-фактуры, проверенные расходы на перевозку и любые уплаченные налоги – чаще всего, государственные налоги с продаж — и любые другие расходы, такие как затраты на установку.

Когда активы вносятся одним из владельцев компании, их стоимость должна быть установлена (и зарегистрирована в отчетах компании) бухгалтером по бухгалтерскому учету, гарантируя, что стоимость, приписываемая активу, является его справедливой рыночной стоимостью на момент приобретения.

Аналогичным образом, когда актив продается, его справедливая рыночная цена прекращения приобретения должна быть установлена и зарегистрирована в отчетах компании.

Амортизация основных средств

Почти для каждого актива, приобретаемого вашей компанией, имеется соответствующий график амортизации. Единственным общим основным фондом, который не амортизируется, является земля.

Иногда, как владелец бизнеса, вам может казаться, что приложение графика амортизации к недвижимости является несколько произвольным, потому что на некоторых рынках США долгая история роста стоимости коммерческих зданий. И вы правы: оно произвольно, поскольку не обязательно соответствует вероятной текущей рыночной стоимости здания. Но необходимо иметь общий способ учета активов, который не допускает субъективных и, возможно, произвольных или даже нечестных оценок.

Но необходимо иметь общий способ учета активов, который не допускает субъективных и, возможно, произвольных или даже нечестных оценок.

Таким образом, все амортизируемые активы амортизируются линейным или ускоренным методом. Детали этих методов выходят за рамки этой статьи_, , но, вкратце, линейная амортизация присваивает активу одну и ту же фиксированную сумму уменьшения за каждый год, когда он удерживается; ускоренная амортизация начисляет амортизацию в первые годы владения.

Установление правильности и уместности графика амортизации основных средств является еще одной важной задачей аудита основных средств.

Ссылки

- Мошенничество: основные средства: популярные мошенничества и способы их предотвращения

- KnowledgeLeader: как проводить аудит основных средств — обновлено!

- Investopedia: основные средства

- Investopedia: амортизируемое имущество

Writer Bio

Я зарегистрированный консультант по инвестициям на пенсии с 12-летним опытом работы в качестве главы фирмы по управлению инвестициями.