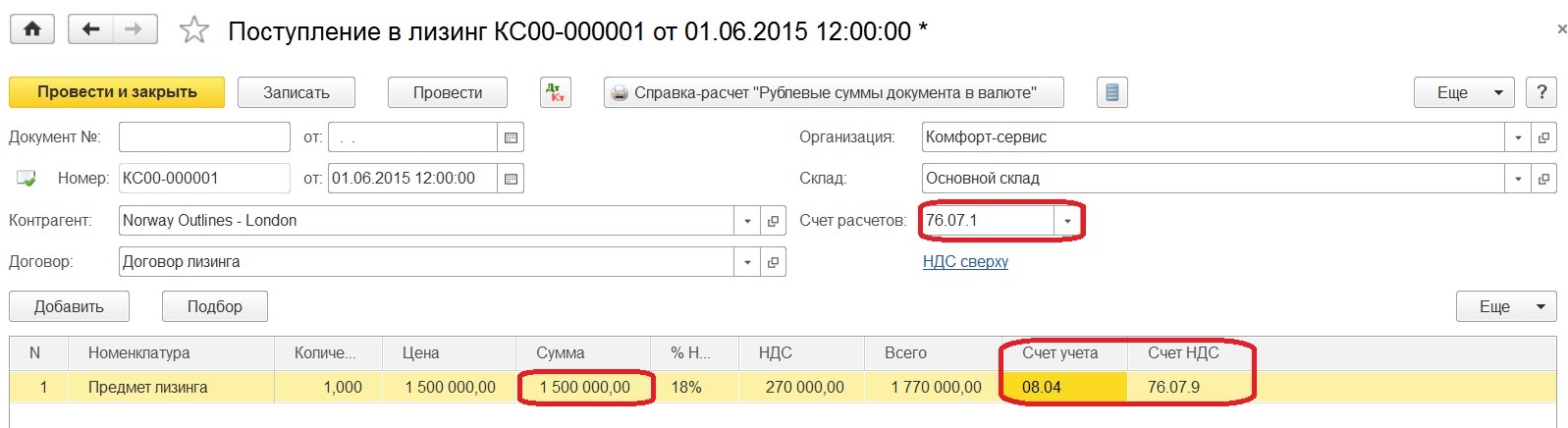

Как лизингополучателю учесть лизинговые операции для целей налога на прибыль

Ссылки на документы откроются в вашем комплекте СПС КонсультантПлюс. Если нужного документа в комплекте нет — закажите его. Это бесплатно!(сервис доступен для клиентов АПИ и компаний Нижегородской области)

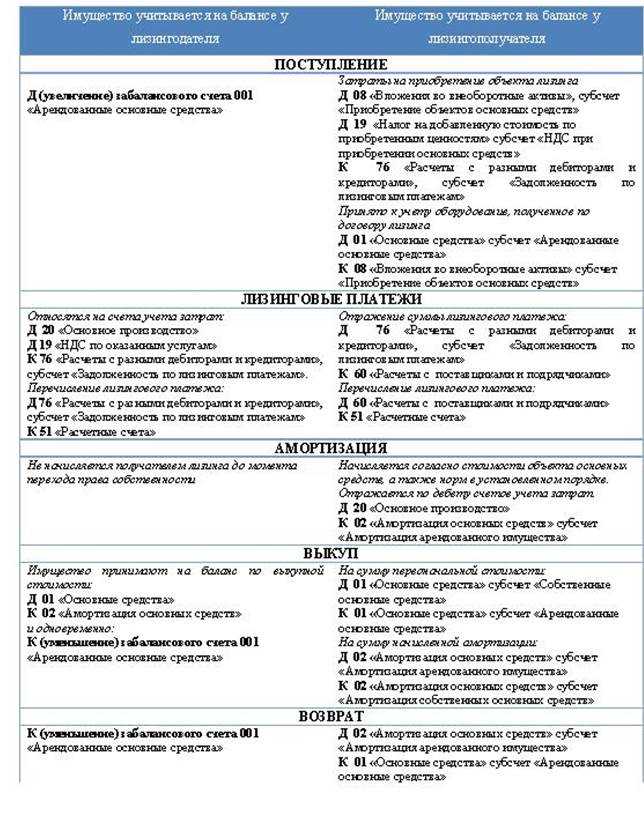

Если договор лизинга заключен до 2022 г., в зависимости от того, кто по условию договора учитывает на балансе предмет лизинга, лизингополучатель по-разному отражает в учете следующие операции:

- получение лизингового имущества;

- уплату лизинговых платежей;

- расходы на содержание лизингового имущества;

- выкуп предмета лизинга лизингополучателем;

- возврат предмета лизинга лизингодателю.

Если договор лизинга заключен в 2022 г. или позднее, налоговый учет операций по нему не зависит от условия договора, на чьем балансе учитывается имущество.

Получение лизингового имущества

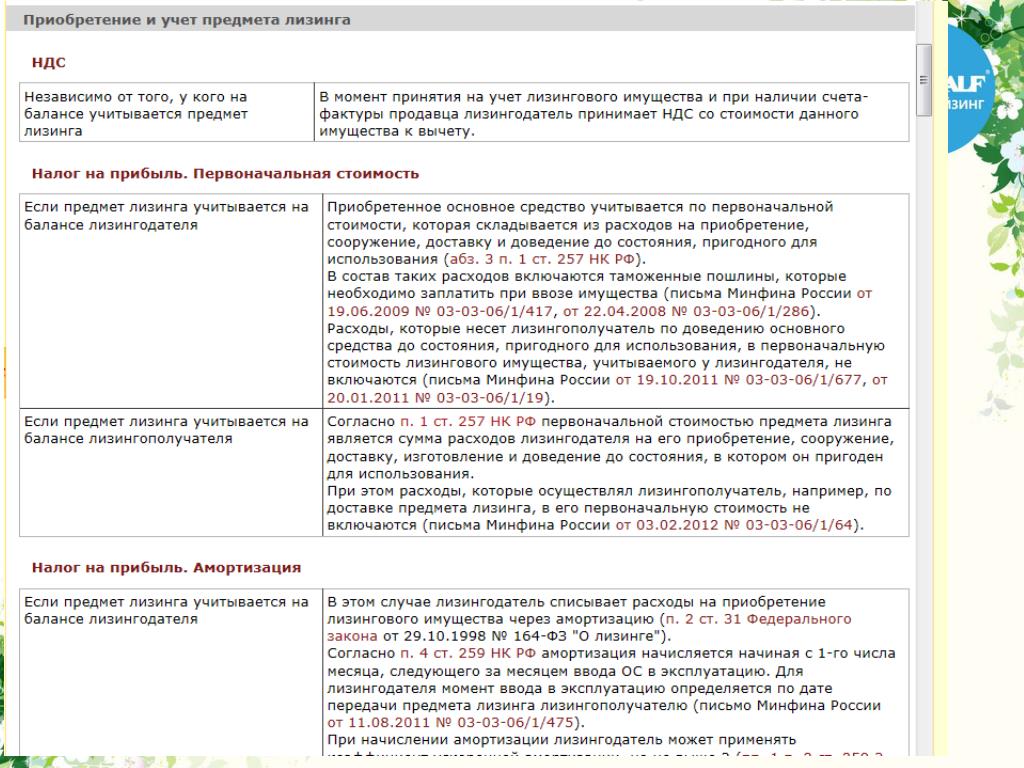

Получение лизингового имущества по договору, заключенному до 2022 г. , отражается в налоговом учете по-разному в зависимости от того, на чьем балансе по условию договора оно учитывается (п. 10 ст. 258 НК РФ, ч. 1 ст. 2 Федерального закона от 29.11.2021 N 382-ФЗ).

, отражается в налоговом учете по-разному в зависимости от того, на чьем балансе по условию договора оно учитывается (п. 10 ст. 258 НК РФ, ч. 1 ст. 2 Федерального закона от 29.11.2021 N 382-ФЗ).

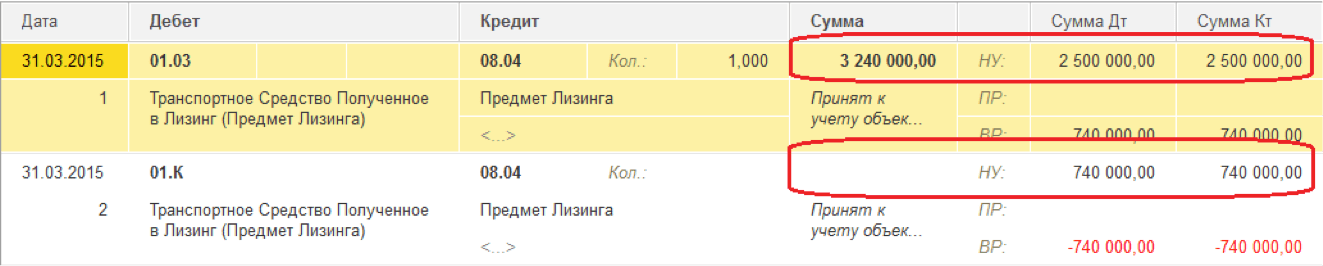

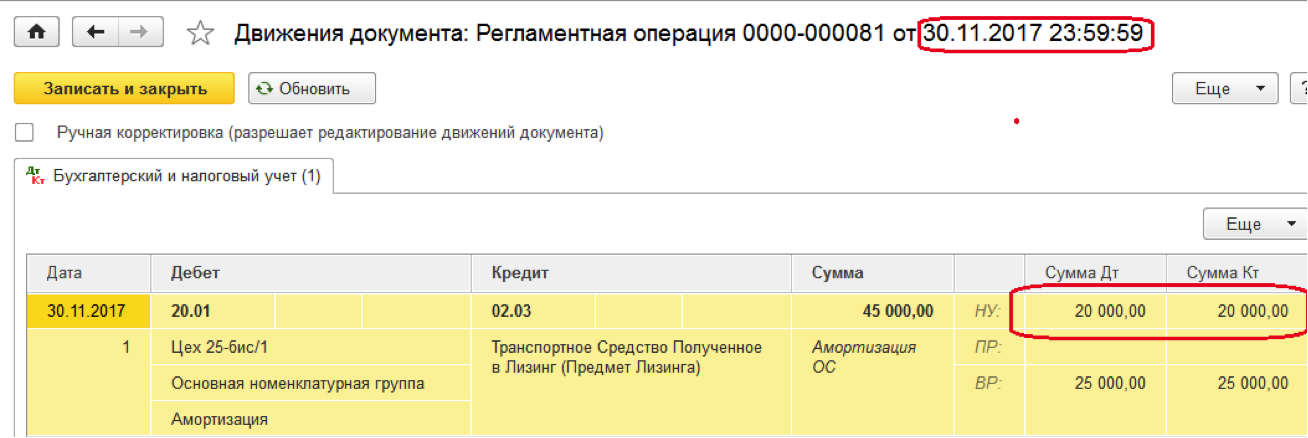

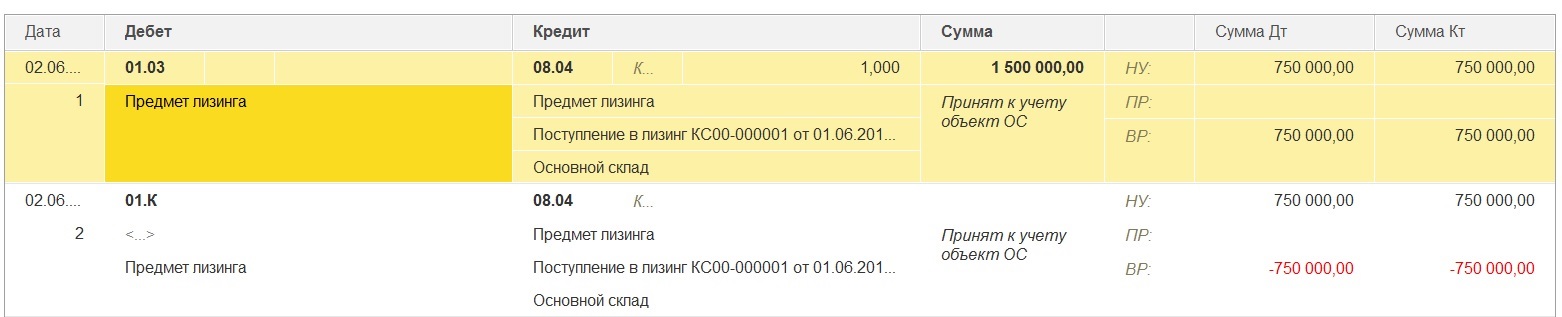

Если лизинговое имущество учитывается по условию договора на балансе лизингополучателя, то он включает его в соответствующую амортизационную группу (подгруппу) и начисляет по нему амортизацию.

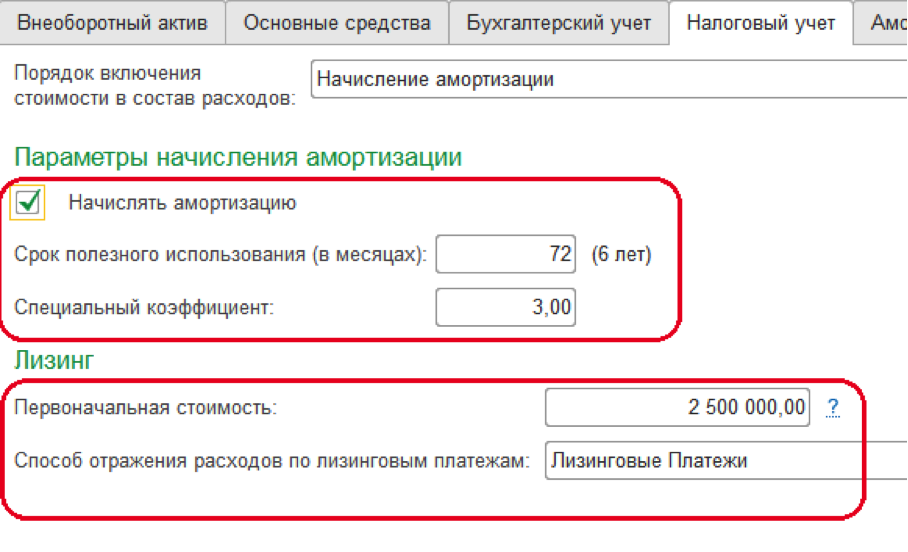

Первоначальная стоимость предмета лизинга — это сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором он пригоден для использования (п. 1 ст. 257, п. 10 ст. 258 НК РФ). Первоначальная стоимость предмета лизинга может быть отражена, например, в акте по форме ОС-1 или в ином документе, которым оформляется передача имущества лизингополучателю.

При начислении амортизации по основному средству — предмету лизинга лизингополучатель вправе применить повышающий коэффициент не выше 3 — при начислении амортизации по имуществу из четвертой — десятой амортизационных групп (пп.

Применять амортизационную премию лизингополучатель не вправе (Письма Минфина России от 09.12.2015 N 03-07-11/71838, от 15.02.2012 N 03-03-06/1/85).

Если предмет лизинга учитывается по условию договора на балансе лизингодателя, то в налоговом учете лизингополучателя он не отражается.

Получение лизингового имущества по договору, заключенному в 2022 г. или позднее, не отражается в налоговом учете лизингополучателя. Учитывает это имущество и начисляет амортизацию лизингодатель (п. 1 ст. 256 НК РФ).

Как лизингополучатель отражает лизинговые платежи в налоговом учете

По договорам, заключенным до 2022 г., отражение лизинговых платежей у лизингополучателя зависит от условий договора, на чьем балансе учитывается предмет лизинга (пп. 10 п. 1 ст. 264 НК РФ, ч. 1 ст. 2 Федерального закона от 29.11.2021 N 382-ФЗ).

Если предмет лизинга учтен по условиям договора на балансе лизингодателя, лизинговые платежи лизингополучатель включает в прочие расходы, связанные с производством и реализацией, на последнее число отчетного периода (пп. 10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

Если предмет лизинга учтен у лизингополучателя и по нему начисляется амортизация, то лизинговые платежи он включает в расходы за вычетом сумм начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ).

Для подтверждения расходов в виде лизинговых платежей, как правило, достаточно договора, акта о передаче имущества лизингополучателю и документов, подтверждающих уплату лизинговых платежей. Подписывать ежемесячно акты об оказании услуг не требуется, если договором лизинга прямо не предусмотрено иное. Минфин России давал соответствующие разъяснения по вопросу подтверждения расходов по аренде (Письма от 25.03.2019 N 03-03-06/1/20067, от 15.11.2017 N 03-03-06/1/75483, от 24.03.2014 N 03-03-06/1/12764). Полагаем, что такой подход применим и к лизингу. Аналогичную позицию занимает ФНС России (Письмо от 05.09.2005 N 02-1-07/81).

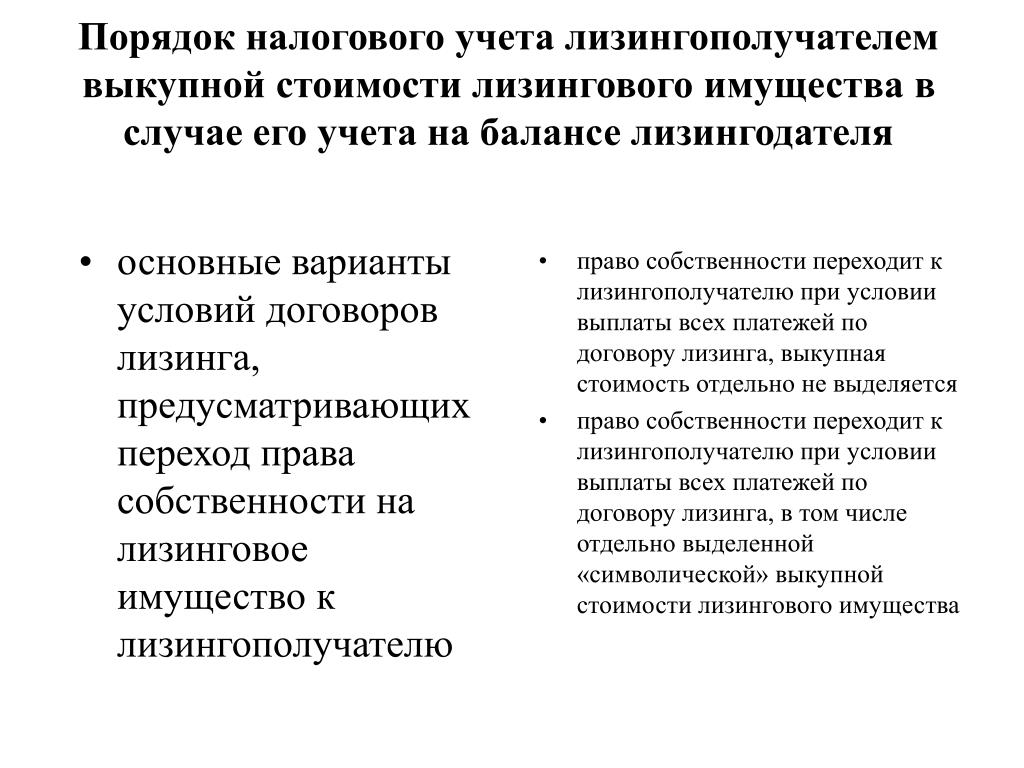

Важно! Если в составе лизинговых платежей выделены выкупные платежи, то независимо от того, у кого по условиям договора на балансе находится предмет лизинга, лизинговые платежи в части выкупной цены лизингополучатель сможет учесть только после его выкупа (Письма Минфина России от 28. 01.2019 N 03-03-06/1/4571, от 12.02.2016 N 03-03-06/3/7617). До этого момента выкупные платежи по сути являются предоплатой и в расходах не учитываются (п. 14 ст. 270 НК РФ, Письма Минфина России от 22.04.2021 N 03-03-06/1/30447, от 15.04.2019 N 03-03-06/1/26677, от 06.11.2018 N 03-03-06/2/79754).

01.2019 N 03-03-06/1/4571, от 12.02.2016 N 03-03-06/3/7617). До этого момента выкупные платежи по сути являются предоплатой и в расходах не учитываются (п. 14 ст. 270 НК РФ, Письма Минфина России от 22.04.2021 N 03-03-06/1/30447, от 15.04.2019 N 03-03-06/1/26677, от 06.11.2018 N 03-03-06/2/79754).

Если договором лизинга предусмотрены разные лизинговые платежи за разные периоды, то они учитываются в расходах по цене, установленной договором на соответствующий период (Письмо Минфина России от 27.08.2019 N 03-03-06/1/65731).

По договорам, заключенным в 2022 г. или позднее, лизинговые платежи отражаются в составе прочих расходов, связанных с производством и реализацией. Если они включают выкупную стоимость имущества, в расходах признается сумма платежа за минусом выкупной стоимости. Расход признается на последнее число отчетного периода (пп. 10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

Расходы лизингополучателя на содержание лизингового имущества

По общему правилу техническое обслуживание, обеспечение сохранности, капитальный и текущий ремонт предмета лизинга — это обязанность лизингополучателя (п. 3 ст. 17 Закона о лизинге).

3 ст. 17 Закона о лизинге).

Если договор лизинга заключен до 2022 г. и предмет лизинга учитывается по условиям договора у лизингополучателя на балансе, то в целях равномерного списания затрат при методе начисления он также может создавать резерв предстоящих расходов на ремонт основных средств (п. 3 ст. 260, пп. 2 п. 7 ст. 272 НК РФ, ч. 1 ст. 2 Федерального закона от 29.11.2021 N 382-ФЗ).

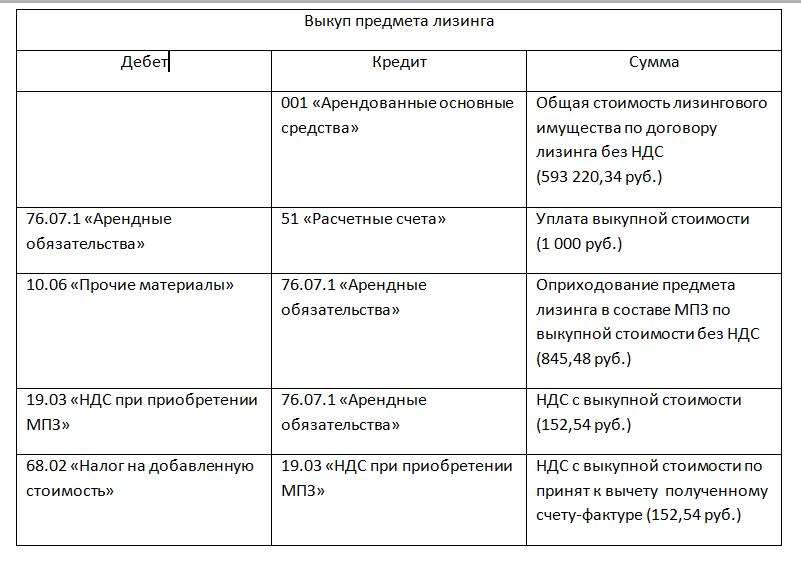

Выкуп предмета лизинга лизингополучателем

Если выкупная стоимость лизингового имущества выделена в сумме лизинговых платежей или отдельной суммой в договоре, то у лизингополучателя она учитывается в первоначальной стоимости основного средства и списывается через амортизацию (п. 1 ст. 257, п. 5 ст. 270 НК РФ, Письма Минфина России от 28.01.2019 N 03-03-06/1/4571, от 06.11.2018 N 03-03-06/2/79754, от 12.02.2016 N 03-03-06/3/7617). Срок полезного использования по имуществу, выкупленному у лизингодателя, нужно уменьшить на период эксплуатации имущества до его выкупа (п.

Возможно, что выкупленное имущество не соответствует признакам амортизируемого имущества (п. 1 ст. 256 НК РФ). Тогда его стоимость списывается в материальные расходы (пп. 3 п. 1 ст. 254 НК РФ).

Если выкупленное имущество лизингополучатель планирует продать, то расходы в виде выкупной цены он учтет при реализации этого имущества (пп. 2 п. 1 ст. 268 НК РФ).

Если выкупная цена в сумме лизинговых платежей и в договоре не выделена, то на момент перехода к лизингополучателю права собственности на имущество лизинговые платежи и расходы на содержание такого имущества уже должны быть учтены. Оснований для формирования первоначальной стоимости имущества и начисления амортизации нет.

Возврат предмета лизинга лизингодателю

При возврате лизингового имущества лизингодателю реализации не происходит, поскольку имущество возвращается его собственнику. Это следует из п. 1 ст. 39 НК РФ, п. 1 ст. 11 Закона о лизинге.

Это следует из п. 1 ст. 39 НК РФ, п. 1 ст. 11 Закона о лизинге.

По договорам, заключенным до 2022 г., отражение возврата предмета лизинга зависит от того, на чьем балансе он учитывался по условиям договора.

Если предмет лизинга учитывался по условиям договора на балансе лизингополучателя, то при возврате лизингодателю с 1-го числа месяца, следующего за месяцем передачи имущества, лизингополучатель прекращает начислять амортизацию по нему. Если он начислял амортизацию нелинейным методом, то с 1-го числа месяца, следующего за месяцем передачи имущества, он также уменьшает суммарный баланс соответствующей амортизационной группы (подгруппы) на остаточную стоимость возвращенного основного средства (п. 5 ст. 259.1, п. 8 ст. 259.2 НК РФ).

Если предмет лизинга учитывался по условиям договора на балансе лизингодателя, то в налоговом учете лизингополучатель возврат имущества не отражает.

По договорам, заключенным в 2022 г. и позднее, возврат предмета лизинга не отражается в налоговом учете лизингополучателя. Учитывает это имущество и начисляет амортизацию по нему лизингодатель (п. 1 ст. 256 НК РФ).

Учитывает это имущество и начисляет амортизацию по нему лизингодатель (п. 1 ст. 256 НК РФ).

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Готовое решение: Как рассчитать налог на прибыль при лизинге (КонсультантПлюс, 2022) {КонсультантПлюс}

КонтактыАдрес: 236039 Тел./факс: 65 60 16 E-mail: [email protected] Новости | Статья в журнал Нормативные документы: Выкупная цена при лизинге

В экономической литературе неоднозначно трактуется роль выкупной цены при осуществлении операций по договору лизинга. В частности, распространена и такая точка зрения, что выкупная цена формирует стоимость амортизируемого имущества, полученного по договору лизинга после осуществления всех предусмотренных договором лизинговых платежей, и что в дальнейшем эта стоимость погашается через амортизационные отчисления, в том числе и для целей налогообложения прибыли. Обозначение выкупной цены необходимо, по крайней мере, по формальным основаниям, поскольку Законом «О финансовой аренде (лизинге)» определено, что лизингополучатель может приобрести предмет лизинга в собственность на основании договора купли-продажи, где выкупная цена присутствует по определению. Рассмотрим роль и значение выкупной цены в случае, если соглашением сторон предмет лизинга учитывается на балансе лизингополучателя. В законе «О финансовой аренде (лизинге)», полный состав лизинговых платежей определен как возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других. Предположим, что договором установлена не символическая, а реальная выкупная цена в размере 10 процентов от затрат лизингодателя, связанных с приобретением предмета лизинга, и эта цена не включена в состав лизинговых платежей. Общая сумма лизинговых платежей по такому договору будет меньше на сумму выкупной цены предмета лизинга, по сравнению с общей суммой лизинговых платежей, при полном возмещении затрат лизингодателя, то есть с включением выкупной цены. Итак, по окончании договора лизинга для приобретения предмета лизинга в собственность лизингополучатель должен осуществить дополнительный платеж лизингодателю в размере выкупной цены. К каким последствиям приведет это обстоятельство при налогообложении прибыли и исчислении налога на имущество? В соответствии с пп. 10) пункта 1 статьи 264 НК расходами для целей налогообложения прибыли у лизингополучателя признаются арендные (лизинговые) платежи за вычетом суммы амортизации по этому имуществу, начисленной в соответствии со статьей 259 НК. При этом могут возникнуть два варианта: 1) за период договора первоначальная стоимость имущества полностью самортизирована; 2) первоначальная стоимость самортизирована частично. В первом случае за период осуществления лизинговых платежей в налоговом учете на текущие затраты через механизм амортизации будет отнесена вся стоимость лизингового имущества, в сумме большей, чем она включена в состав лизинговых платежей на сумму выкупной цены. А другая составляющая стоимости услуг лизинга на эту сумму не будет возмещена. По нашему мнению, при уплате выкупной цены лизингополучатель должен отнести эту сумму на расчеты по договору купли продажи и одновременно увеличить текущие расходы по договору лизинга на сумму, которая не была возмещена в составе лизинговых платежей в части прочих расходов лизингодателя, в связи с полной амортизацией оборудования. В самом деле, если стоимость услуг лизингодателя составляет всего 3000 т.р., в том числе 2000 т.р. — стоимость оборудования, 1000 т. Во втором варианте, когда первоначальная стоимость имущества по истечении срока договора лизинга будет самотизирована частично, и сформируется остаточная стоимость, в сумме равной или превышающей сумму выкупной цены, факт уплаты выкупной цены не приведет ни к каким последствиям для целей налогообложения прибыли. Ее просто некуда «пристегнуть», так как выкупная цена никак не участвует в формировании первоначальной стоимости лизингового имущества, и именно она, а не выкупная цена, формирует признаваемые для целей налогообложения расходы лизингополучателя через механизм амортизационных отчислений. Для целей налогообложения налогом на имущество используются данные бухгалтерского учета. В бухгалтерском учете первоначальная балансовая стоимость имущества формируется, исходя из общей суммы лизинговых платежей по договору лизинга. Если в их состав не входит выкупная цена, то это будет означать, что не все расходы, связанные с приобретением лизингового имущества, учтены в первоначальной стоимости. По нашему мнению, для целей бухгалтерского учета и исчисления налога на имущество, первоначальная стоимость имущества, принятого на баланс по договору лизинга, должна формироваться, исходя из общей суммы лизинговых платежей, с добавленим выкупной цены, если она не включена в общую сумму лизинговых платежей. В каком случае в договоре должна предусматриваться выплата выкупной цены, сверх общей суммы лизинговых платежей? Экономические основания для выделения выкупной цены возникают, когда затраты лизингодателя, связанные приобретением лизингового имущества и доведением его до состояния, пригодного к использованию, не могут быть возмещены лизингополучателем в пределах установленного сторонами срока договора лизинга, при том, что сторонами в расчет лизинговых платежей закладываются суммы амортизации, исходя из нормативного срока полезного использования, скоректированного на механизм ускоренной амортизации. Что будет происходить при налогообложении лизинговых операций, если выкупная цена включена в лизинговые платежи, и как определяется ее размер в этом случае? Вне зависимости от размера выкупной цены, в расходы лизингополучателя ежемесячно будут включаться лизинговые платежи, за вычетом амортизации, определяемой в соответствии со статьей 259 НК РФ. Если размер амортизационных отчислений будет равен или больше суммы ежемесячных лизинговых платежей, то текущие лизинговые платежи в эти периоды не погашаются. После полного погашения стоимости оборудования в налоговом учете организация будет ежемесячно признавать расходы на уплату лизинговых платежей, но только в части превышения суммы договора лизинга над первоначальной стоимостью оборудования в налоговом учете, ранее полностью включенной в состав расходов посредством начисления амортизации. Остается оформить право собственности на основании договора купли продажи. И тут снова встает вопрос о выкупной цене. Ведь все расходы лизингодателя, включая стоимость оборудования, другие его расходы, а также доход лизингодателя возмещены лизингополучателем в составе лизинговых платежей. Здесь уместно применение символичной выкупной цены, равной 1 рублю (доллару, евро, etc.), для формального оформления договора купли продажи и передачи права собственности на предмет лизинга лизингополучателю, поскольку содержательная часть договора лизинга, в котором присутствуют элементы договора купли продажи, сторонами договора исполнена (предмет лизинга передан лизингополучателю, обязательства по платежам выполнены). Необходимо подчеркнуть, что размер выкупной цены в данном случае не имеет большого значения. Она может быть названа в некотором диапазоне от положительной величины, близкой к нулю, до величины, равной расходам лизингодателя, связанных с приобретением предмета лизинга. В последнем случае необходимо в договоре (дополнительном соглашении) и акте сверки расчетов указать, что в зачет выкупной цены принимаются ранее произведенные выплаты в составе лизинговых платежей. Основанием для такого зачета служат положения статей 625 и 624 ГК РФ. Статья 625 предполагает применение норм Гражданского кодекса, касющихся договоров аренды, в отношении договоров финансовой аренды, а статья 624 устанавливает право сторон договора аренды (финансовой аренды) при выкупе арендованного имущества договариваться о зачете ранее выплаченной арендной платы в выкупную цену. Точка зрения о возможности такого зачета подтверждена письмом Минфина России от 7 июля 2006 г. № 03-04-15/131. В заключение отметим, что если выкупная цена установлена в размере, большем, чем затраты лизингодателя, связанные с приобретением и передачей лизингополучателю лизингового имущества, например, если выкупная цена установлена равной сумме всех лизинговых платежей, то лизингополучатель не сможет учесть в составе налоговых вычетов текущие лизинговые платежи, поскольку фискальные органы рассматривают уплату выкупной цены авансовыми платежами, связанными с приобретением амортизируемого имущества, которые не признаются текущими расходами для целей налогообложения прибыли. Полагаем, что вышеизложенным исчерпываются проблемы налогообложения операций лизинга, связанные с использованием категории выкупной цены.

Аудитор, директор ЗАО «БалтФинЭскорт» В.С. Дедов 26.12.2006 |

В то же время в практике лизинга часто применяется выкупная цена в символическом размере, например, равная 1 рублю (доллару, евро и т.д.), что делает бессмысленной саму постановку вопроса ее амортизации после перехода права собственности к лизингополучателю. Чем обусловлено разнообразие мнений и какова действительная роль выкупной цены, нужна ли она вообще?

В то же время в практике лизинга часто применяется выкупная цена в символическом размере, например, равная 1 рублю (доллару, евро и т.д.), что делает бессмысленной саму постановку вопроса ее амортизации после перехода права собственности к лизингополучателю. Чем обусловлено разнообразие мнений и какова действительная роль выкупной цены, нужна ли она вообще? предусмотренных договором лизинга услуг, а также доход лизингодателя.

предусмотренных договором лизинга услуг, а также доход лизингодателя.

р. — прочие затраты и доход лизингодателя, выкупная цена, установленная в сумме 200 тр., не включена в лизинговые платежи, то самортизировав всю стоимость оборудования и уплатив лизинговые платежи в сумме 2 800 т. р., лизингополучатель при уплате выкупной цены 200 т.р. должен иметь право отнести такую же сумму на текущие расходы, так как все произведенные расходы экономически обоснованы.

р. — прочие затраты и доход лизингодателя, выкупная цена, установленная в сумме 200 тр., не включена в лизинговые платежи, то самортизировав всю стоимость оборудования и уплатив лизинговые платежи в сумме 2 800 т. р., лизингополучатель при уплате выкупной цены 200 т.р. должен иметь право отнести такую же сумму на текущие расходы, так как все произведенные расходы экономически обоснованы.

Если строго следовать такой методики расчета лизинговых платежей, то выкупная цена окажется как раз равной остаточной стоимости лизингового имущества по данным налогового учета. Вариации возникают, когда приведенная выше методика определения лизинговых платежей строго не соблюдается, что вполне допустимо на практике, поскольку соответствии с гражданским законодательством, стороны свободны при определений условий и цены договора.

Если строго следовать такой методики расчета лизинговых платежей, то выкупная цена окажется как раз равной остаточной стоимости лизингового имущества по данным налогового учета. Вариации возникают, когда приведенная выше методика определения лизинговых платежей строго не соблюдается, что вполне допустимо на практике, поскольку соответствии с гражданским законодательством, стороны свободны при определений условий и цены договора. Это следует из нормы п. 5 ст. 252 НК РФ: суммы, отраженные в составе расходов налогоплательщиков, не подлежат повторному включению в состав его расходов. В месяц оплаты последнего лизингового платежа в налогом учете будут признаны расходы в размере общей суммы лизинговых платежей.

Это следует из нормы п. 5 ст. 252 НК РФ: суммы, отраженные в составе расходов налогоплательщиков, не подлежат повторному включению в состав его расходов. В месяц оплаты последнего лизингового платежа в налогом учете будут признаны расходы в размере общей суммы лизинговых платежей.

В этом случае расходами по договору лизинга могут быть признаны только амортизационные отчисления, размер которых определяется первоначальной стоимостью имущества, что существенно ниже, чем вся сумма лизинговых платежей.

В этом случае расходами по договору лизинга могут быть признаны только амортизационные отчисления, размер которых определяется первоначальной стоимостью имущества, что существенно ниже, чем вся сумма лизинговых платежей.Как относиться к стартовым затратам на недвижимость

Содержание

На днях у меня был интересный разговор с инвестором в недвижимость. Он в игре уже пару лет и имеет небольшое портфолио. Его советы по налогам и бухгалтерскому учету исходили в основном из поисков Google и других инвесторов. Во время нашего разговора стало очевидно, что он не знает, как относиться к своим первоначальным затратам на недвижимость. Его методология, которую я вскоре рассмотрю, может заставить вас съежиться.

Этот джентльмен не одинок. Многие инвесторы-любители совершают ошибки, когда дело доходит до правильного учета расходов и налоговой отчетности. Это половина причины, по которой я открыла свою практику, так как увидела огромную потребность в помощи. Серьезно, вы были бы удивлены, если бы услышали сумасшедшие стратегии, которые некоторые из моих потенциальных клиентов предлагают во время нашей первой консультации.

Я собираюсь выделить основные ошибки, которые допускал этот инвестор при рассмотрении своих первоначальных затрат на недвижимость. Я также понял, что мне нужно будет написать совершенно другую статью, чтобы глубже погрузиться в некоторые из этих тем. Читай дальше!

Ошибка №1 – непонимание того, что входит в первоначальные затраты на недвижимость

Не все затраты будут считаться начальными затратами, которые вы можете вычесть или амортизировать. Поэтому важно понимать, какие затраты можно считать начальными затратами, а какие следует капитализировать и добавить к основе вашей будущей арендной платы.

Инвестор, с которым я разговаривал, думал, что он может вычесть все под луной как стартовые расходы. Конечно, это не так. Вы можете вычесть большую часть начальных затрат, но только если они соответствуют правилам. Вот почему налоговое планирование может принести огромную пользу.

Начальные затраты на недвижимость должны соответствовать двум критериям. Во-первых, это будут те, которые вы могли бы вообще вычесть, если бы у вас уже была аренда в эксплуатации. IRS конкретно называет эти расходы «теми, которые уплачены или понесены для работы и существующей активной торговли или бизнеса». Во-вторых, эти затраты понесены за 90 018 годов до 90 019 года до ввода объекта в эксплуатацию.

Сдаваемое в аренду имущество вводится в эксплуатацию, когда оно объявлено об аренде. Если на день закрытия у вас уже есть арендаторы в собственности, ваша аренда вводится в эксплуатацию в этот день. В противном случае он будет введен в эксплуатацию в тот же день, когда вы повесите вывеску на переднем дворе или разместите объявление на Craigslist.

Связанные: Наем CPA является ключом к вашему успеху

Примеры затрат, которые можно квалифицировать как затраты на открытие недвижимости, включают суммы, уплачиваемые за следующее:

- Анализ или исследование потенциальных рынков;

- Объявления для арендаторов или почтовых рассылок, чтобы найти проблемных продавцов;

- Плата за получение юридических, бухгалтерских, и других профессиональных услуг; и

- Расходы на путешествия и разведку.

Для всех моих читателей, хорошо разбирающихся в налогах, плата за получение профессиональных услуг в отношении создания юридических лиц считается «организационной стоимостью», но по существу рассматривается одинаково.

Конечно, есть и неподходящие расходы, некоторые из которых могут вас удивить. К ним относятся вычитаемые проценты, налоги и затраты на исследования или эксперименты. Если вы понесете эти расходы до фактической покупки аренды, вам нужно будет рассмотреть вопрос об амортизации затрат. Мы обсудим это позже.

Мы обсудим это позже.

Ошибка № 2. Предполагать, что покупная цена подлежит вычету

Я знаю, это шокирует. Наш инвестор John Doe вычитал покупную цену из своих налоговых деклараций. Без профессиональной помощи это только вопрос времени, прежде чем ему, к сожалению, придется иметь дело с полномасштабным аудитом.

Затраты на покупку недвижимости не будут рассматриваться как одна из соответствующих затрат на открытие недвижимости. Когда вы покупаете арендуемое имущество, вам не будет предоставлено большое списание покупной цены. Это связано с тем, что покупка сдаваемой в аренду недвижимости рассматривается как перемещение денег из кармана А в карман Б.

Покупка арендуемой недвижимости рассматривается как перемещение денег из кармана А в карман Б.

Это, конечно, имеет смысл. Вам не предоставляется списание, когда вы покупаете акции ваших любимых акций, и вы не должны этого делать. Вы можете думать о новой собственности как о личном «банке», а о деньгах, которые вы вложили, как о хранении на сберегательном счете этого банка.

Итак, когда вы идете вперед и списываете покупную цену сдаваемой в аренду собственности, вы прыгаете с головой в горячую воду. Лавовая вода на самом деле. Если это вещь.

Можете ли вы представить, какие массовые списания и налоговые льготы вы бы получили? Хотя это было бы неплохо, налоговое законодательство работает иначе. Вдобавок ко всему, когда вы продали недвижимость позднее, вам придется признать всю продажу в качестве дохода. Угу. Говоря здесь гипотетически, конечно, как мы теперь знаем, эта ситуация никогда не должна возникнуть.

Ошибка №3 – Вычет расходов на поездки и разведку

Кто любит путешествовать? Каждый! И если вы были на каком-нибудь из этих дурацких семинаров, они говорят вам, что вы можете вычесть все транспортные расходы в мире, пока вы ищете аренду. Инвестор Джона Доу купился и подумал, что поступает правильно.

Но это не так. Если вы несете дорожные расходы за пределами своего налогового дома и у вас нет арендуемой недвижимости в общем географическом местоположении, куда вы направляетесь, дорожные расходы не подлежат вычету. Они не будут квалифицироваться как расходы на открытие недвижимости. Они не будут квалифицироваться как вычитаемые в настоящее время расходы. И они даже не будут добавлены к вашей будущей аренде, если указанная арендная плата не находится в том же географическом месте, где вы понесли транспортные расходы.

Они не будут квалифицироваться как расходы на открытие недвижимости. Они не будут квалифицироваться как вычитаемые в настоящее время расходы. И они даже не будут добавлены к вашей будущей аренде, если указанная арендная плата не находится в том же географическом месте, где вы понесли транспортные расходы.

Ваш «налоговый дом» — это район, в котором вы живете/работаете.

Когда вы путешествуете, чтобы изучить новые рынки аренды или совершить экскурсию по аренде недвижимости, вам нужно будет хранить достоверные документы об этой поездке. В какой-то момент в будущем, если вы в конечном итоге купите аренду в том же районе, в котором вы путешествовали, и понесете эти расходы, вы сможете вычесть или капитализировать и амортизировать/амортизировать дорожные расходы.

Связанный: Полное руководство по Приложению E IRS для инвесторов в недвижимость

Вот отличный рисунок, который я собрал, пытаясь объяснить эту концепцию. Я бухгалтер по профессии, так что не смейтесь над моими неумелыми художественными способностями.

Я бухгалтер по профессии, так что не смейтесь над моими неумелыми художественными способностями.

Как видите, Джон Доу отправился во Флориду на пляж. Пока он был там, он совершил поездку по нескольким прокатам. Он также побывал в Вашингтоне, округ Колумбия, и в Нью-Йорке, а также ознакомился с потенциальной арендной недвижимостью в этих городах. Он купил недвижимость в Вашингтоне, округ Колумбия. Путевые расходы, которые он понес во время поездки в Вашингтон, округ Колумбия, могут быть либо вычтены как расходы, либо капитализированы и амортизированы.

Вы, наверное, задаетесь вопросом, что происходит с расходами на поездки во Флориду и Нью-Йорк. Ну, эти затраты просто лежат в ваших книгах. Вы ничего с ними не сделаете, пока не приобретете арендуемую недвижимость в районах Флориды или Нью-Йорка, которые вы посетили. Так что планируйте свой отпуск с умом!

Ошибка № 4 – Неумение амортизировать стартовые затраты на недвижимость свыше 5000 долларов

Теперь мы подошли к последней ошибке, допущенной этим инвестором. Вдобавок ко всему, что мы обнаружили в этой статье, наш инвестор оплачивал все расходы, связанные с запуском своего бизнеса. Если кто-то потратил больше часа на изучение налогового законодательства, он знает, что IRS просто не облегчит нам задачу.

Вдобавок ко всему, что мы обнаружили в этой статье, наш инвестор оплачивал все расходы, связанные с запуском своего бизнеса. Если кто-то потратил больше часа на изучение налогового законодательства, он знает, что IRS просто не облегчит нам задачу.

Начальные затраты на недвижимость, превышающие 5000 долларов, должны амортизироваться. «Амортизировать» — это причудливое слово, используемое нами, бухгалтерами, которое на самом деле просто означает «амортизировать» или возмещать ваши затраты. Основное отличие состоит в том, что вы амортизируете нематериальные расходы и амортизируете материальные расходы.

Перед покупкой арендной платы все соответствующие начальные расходы на недвижимость, которые вы понесете, будут добавлены к базе вашей новой арендной платы. Есть одно незначительное исключение из этого правила: вы можете вычесть до 5000 долларов США из ваших начальных затрат на недвижимость в год, когда ваша арендная плата введена в эксплуатацию.

Превышение суммы начальных затрат на недвижимость свыше 5000 долларов будет амортизироваться в течение 180 месяцев. Таким образом, каждый месяц вы будете возмещать часть своих начальных затрат в течение 180 месяцев.

Таким образом, каждый месяц вы будете возмещать часть своих начальных затрат в течение 180 месяцев.

В качестве примера предположим, что вы несете соответствующие стартовые расходы на недвижимость в размере 6000 долларов. Вы можете вычесть 5000 долларов в год, когда ваша арендная плата введена в эксплуатацию. Оставшаяся 1000 долларов распределяется на 180 месяцев и медленно восстанавливается. Вам не нужно делать выбор, чтобы вычесть 5000 долларов, вместо этого вы можете амортизировать все свои начальные затраты.

А теперь немного причудливой беседы. Чтобы выбрать вычет в размере 5000 долларов США, вы должны приложить заявление, требуемое разделами 1.195-1(b), 1.248-1(c) и 1.709-1(c) Правил. В заявлении будет подробный список начальных затрат, которые вы решили вычесть в настоящее время. Еще одна веская причина вести тщательный учет своих расходов (особенно связанных с поездками).

Подведение итогов

Как видите, вычет расходов на открытие недвижимости — это реальная вещь. Важно вести точный учет понесенных вами расходов, а также убедиться, что вы правильно относитесь к этим начальным затратам. Если вы избежите четырех ошибок, перечисленных в этой статье, вы окажетесь на правильном пути к созданию или расширению своей империи недвижимости эффективным с точки зрения налогообложения способом.

Важно вести точный учет понесенных вами расходов, а также убедиться, что вы правильно относитесь к этим начальным затратам. Если вы избежите четырех ошибок, перечисленных в этой статье, вы окажетесь на правильном пути к созданию или расширению своей империи недвижимости эффективным с точки зрения налогообложения способом.

3 типа и использование основы стоимости для аренды имущества

Некоторые инвесторы в недвижимость ошибочно полагают, что «основой стоимости» собственности является ее покупная цена. Тем не менее, базовая стоимость не так однозначна, как может показаться.

Понимание разницы между ними может решить, платить слишком много налогов или платить справедливую долю.

Ключевые выводы

- Три типа основы стоимости аренды имущества: первоначальная, скорректированная и амортизационная.

- База первоначальной стоимости используется для расчета налога на прирост капитала.

- База скорректированных затрат используется для прогнозирования суммы налога на прирост капитала, подлежащей уплате при продаже сдаваемого в аренду имущества.

- База затрат для амортизации используется для расчета налога на возврат амортизации.

Какова основа стоимости аренды недвижимости?

На самом деле инвесторы в сфере недвижимости используют три типа основы затрат на аренду имущества:

- База первоначальной стоимости

- База скорректированных затрат

- База амортизационных отчислений

В следующих разделах мы объясним различия и приведем примеры того, как рассчитать различные типы основы затрат для арендуемого имущества.

Первоначальная стоимость сдаваемого в аренду имущества Первоначальная стоимость сдаваемого в аренду имущества представляет собой цену покупки плюс определенные затраты на закрытие, которые должны быть капитализированы, а не отнесены на расходы.

Как поясняет IRS, обычно единственными расходами при закрытии сдаваемого в аренду имущества, которые могут быть отнесены на расходы или вычтены из дохода от сдачи в аренду, являются проценты, определенные ипотечные баллы и вычитаемые налоги на недвижимость.

Другие расходы на закрытие должны быть добавлены к первоначальным затратам на аренду имущества, в том числе:

- Плата за реферат

- Судебные издержки

- Плата за регистрацию

- Опросы

- Налоги на передачу

- Страхование титула

- Плата за установку коммунальных услуг

- Обычные расходы продавца, которые покупатель соглашается оплатить, например, неуплаченные налоги на имущество или комиссионные за продажу недвижимости

Вот пример того, как рассчитать первоначальную стоимость арендованного имущества. Предположим, инвестор в недвижимость купил дом для одной семьи с 3 спальнями и 2 ванными комнатами в Мемфисе, выставленный на продажу на рынке инвестиционной недвижимости Roofstock за 130 000 долларов.

Начальным числом для расчета первоначальной стоимости является покупная цена дома, независимо от того, платит ли покупатель наличными или финансирует покупку с первоначальным взносом в размере 25% и получает кредит на аренду имущества для баланса.

Согласно калькулятору расходов на закрытие Freddie Mac, расчетные расходы на закрытие составляют около 6 346 долларов. Стоимость 975 долларов за дисконтные баллы и 164 доллара за предварительно оплаченные проценты — это единственные две комиссии, которые могут быть отнесены на расходы, поэтому оставшиеся затраты на закрытие в размере 5 207 долларов должны быть добавлены к первоначальной основе затрат:

- 130 000 долларов покупной цены + 5 207 долларов затрат на закрытие = 135 207 долларов. База стоимости аренды имущества

Капитальные затраты, повышающие стоимость имущества, затем добавляются к исходной основе стоимости сдаваемой в аренду недвижимости для расчета базы скорректированной стоимости. Общие капитальные затраты на аренду имущества могут включать такие расходы, как:

Общие капитальные затраты на аренду имущества могут включать такие расходы, как:

- Установка новой крыши

- Замена системы отопления и охлаждения

- Крупные электрические или сантехнические работы

- Ремонт кухни и ванной комнаты

- Значительные улучшения ландшафта, такие как установка террасы на заднем дворе или новой подъездной дороги

- Создание дополнительных арендуемых квадратных метров, например, строительство еще одной спальни или преобразование подвала или чердака в квартиру-студию

Как правило, капитальные затраты увеличивают или корректируют первоначальную стоимость сдаваемой в аренду недвижимости, поскольку они представляют собой долгосрочные улучшения, повышающие стоимость. С другой стороны, обычное техническое обслуживание, такое как устранение протечки в водопроводе или починка разорванного ковра, сохраняет имущество в его первоначальном состоянии.

В реальном мире капитальные затраты на аренду имущества могут происходить в течение всего периода владения. Это означает, что скорректированная база затрат может варьироваться от года к году.

Для целей этого примера предположим, что инвестор потратил 10 000 долларов на новую крышу сразу после закрытия условного депонирования. База скорректированных затрат будет выглядеть примерно так:

- Первоначальная цена покупки 130 000 долларов США + 5 207 долларов США на закрытие + 10 000 долларов США на новую крышу = 145 207 долларов США на основе скорректированных затрат

Амортизация – это ежегодный вычет подоходного налога, который инвесторы в недвижимость принимают в качестве поправки на износ, порчу или устаревание сдаваемого в аренду имущества. Срок амортизации жилой недвижимости составляет 27,5 лет или 3,636% от стоимости объекта в год.

Стоимостная база, используемая для амортизации сдаваемого в аренду имущества, отличается от первоначальной стоимостной базы и скорректированной базы, поскольку земля не амортизируется. Чтобы определить базовую стоимость арендованного имущества для целей амортизации, стоимость земли или участка необходимо вычесть из скорректированной базы.

Чтобы определить базовую стоимость арендованного имущества для целей амортизации, стоимость земли или участка необходимо вычесть из скорректированной базы.

Например, предположим, что стоимость участка, на котором расположен дом на одну семью, составляет 15 000 долларов, согласно данным окружного заседателя. Это означает, что базовая стоимость для амортизации составляет 130 207 долларов США:

- 145 207 долларов США – стоимость лота 15 000 долларов США = 130 207 долларов США, базовая стоимость амортизации

Чтобы рассчитать ежегодные расходы на амортизацию, просто разделите базу амортизационных отчислений на 27,5 лет или умножьте базу амортизационных отчислений на 3,636%:

- 130 207 долл.0033

- 130 207 долл. США на основе амортизационных отчислений x 3,636% = 4 734 долл. США в год на амортизацию

Когда сдаваемое в аренду имущество продается, инвестор в недвижимость должен «погасить» расходы на амортизацию, понесенные в течение периода владения. Возвратная амортизация рассматривается как обычный доход и облагается налогом в соответствии с федеральной налоговой ставкой инвестора, но не более чем до 25%.

Возвратная амортизация рассматривается как обычный доход и облагается налогом в соответствии с федеральной налоговой ставкой инвестора, но не более чем до 25%.

Если инвестор владел арендуемой недвижимостью в течение пяти лет перед продажей, налог, уплачиваемый на возврат амортизации, составит 5,9 долл. США.18, при условии максимальной налоговой ставки:

- 4 734 долл. США годовой амортизации x 5 лет = 23 670 долл. США общей суммы амортизации для восстановления

- 23 670 долл. США x максимальная ставка налога 25% = 5 918 долл. США налога, уплаченного при возврате амортизации

Основа затрат на прирост капитала при продаже сдаваемого в аренду имущества

При продаже сдаваемого в аренду имущества для расчета прибыли от продажи и налоговых обязательств по налогу на прирост капитала используется метод скорректированной стоимости.

Для иллюстрации предположим, что наш инвестор владеет сдаваемым в аренду домом на одну семью в течение 5 лет, прежде чем продать его по чистой продажной цене 165 430 долларов после вычета затрат продавца на закрытие сделки и комиссии за недвижимость.

Прирост капитала рассчитывается путем вычитания скорректированной стоимости сдаваемой в аренду недвижимости из чистой продажной цены:

- $165 430 чистая продажная цена

- $145 207 на основе первоначальной стоимости

- $20 223 прирост капитала

Ставка налога на долгосрочный прирост капитала для собственности, которой владеют более одного года, составляет 0 %, 15 % или 20 % в зависимости от федеральной налоговой ставки, в которой находится инвестор.

Если предположить, что инвестор в этом примере находится в верхней налоговой категории, налог на прирост капитала, подлежащий уплате при продаже сдаваемого в аренду имущества, составит 4 045 долларов США:

- 20 223 долларов США прироста капитала x 20% налога на прирост капитала = 4 045 долларов США обязательство по налогу на прирост капитала

Отслеживание стоимости аренды недвижимости

Точное отслеживание стоимости аренды недвижимости может быть намного сложнее в реальном мире инвестиций в недвижимость.

Например, поскольку сдаваемое в аренду имущество редко покупается или продается в первый или последний день года, амортизация в первый год рассчитывается в месяцах, а не за весь год. Капитальные затраты не всегда происходят сразу после закрытия условного депонирования, и разные улучшения арендуемой недвижимости имеют разные графики амортизации.

В то время как сдаваемое в аренду жилье и большинство улучшений амортизируются в течение 27,5 лет, другие периоды восстановления амортизации наступают гораздо быстрее:

- Бытовая техника, такая как плиты и холодильники. . . . . . 5 лет

- Ковры и мебель, используемые в арендуемом имуществе. . . 5 лет

- Офисная мебель, такая как письменные столы и папки. . . . . . . . . . 7 лет

- Ландшафтный дизайн и озеленение. . . . . . . . . . . . . . . . . . . 15 лет

- Дороги. . . . . . . . . . . . . . . . . . . . . .