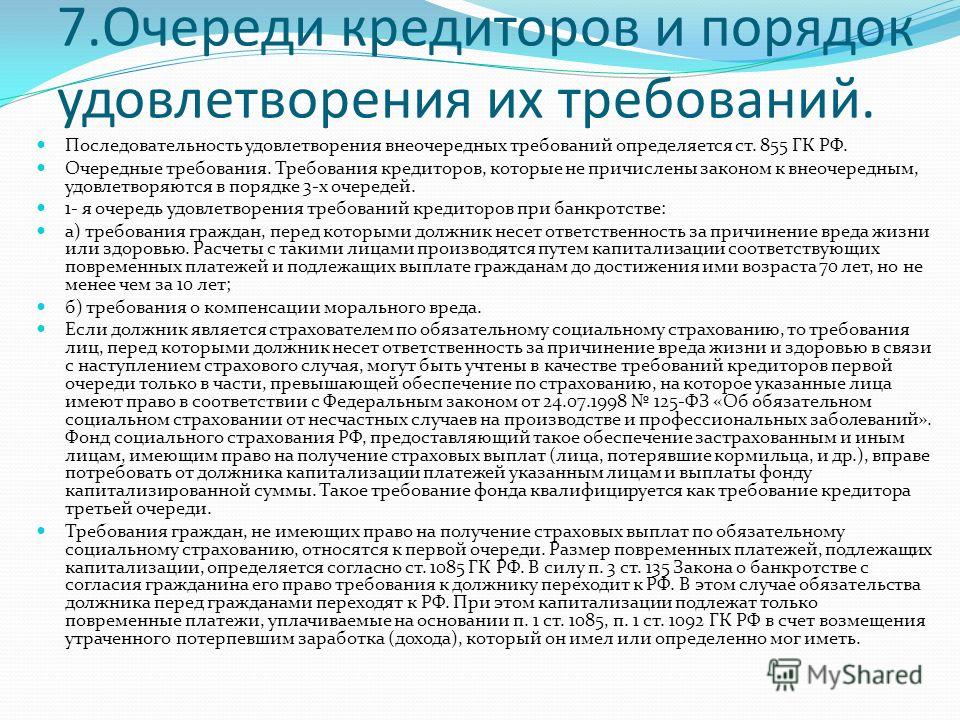

Очередность удовлетворения требований кредиторов при банкротстве: порядок процедуры выплат для первой, второй и третьей очереди, реестр условий при погашении, выходные пособия для предприятия

Перед началом дела о несостоятельности стоит узнать много нюансов об этой процедуре. Например, что такое очередность удовлетворения требований кредиторов при банкротстве юридического или физического лица, как выстраивается очередь в реестре, порядок ее удовлетворения, за счет чего происходит погашение, кто делает выплаты. Ведь такие знания помогут желающим расплатиться с долгами или тем, кто хочет их взыскать, знать на что можно рассчитывать при реализации существующих ликвидных активов. Будет ли шанс вернуть деньги для займодателей, а также сохранить хоть что-то для себя после возврата всем, кто предъявляет права.

изображение 1.jpg

Общее понимание

Такое положение в законодательстве закрепляет права тех, кто выдал кредит, на выполнение требований по нему. Действующие правовые акты строго регламентируют возможность определить приоритет при погашении задолженностей перед физическими и юридическими лицами. Это позволяет избежать большинства споров по поводу возмещения заемных средств, а также упростить ход разбирательств в делах о банкротстве.

Действующие правовые акты строго регламентируют возможность определить приоритет при погашении задолженностей перед физическими и юридическими лицами. Это позволяет избежать большинства споров по поводу возмещения заемных средств, а также упростить ход разбирательств в делах о банкротстве.

Предположим, что у неплательщика отсутствуют ликвидные активы, которые можно было бы пустить с аукциона. В таком случае все его займы будут признаны в результате проведения банкротства безнадежными и их спишут. Но при появлении ликвидного имущества в ходе процесса, по списку очередности у займодателей появится шанс покрыть хоть часть убытков.

Закон используется не только в случае, когда имущество должника распродается на аукционе, а вырученные деньги идут на возмещение убытков кредиторам, но и тогда, когда средства для реализации отсутствуют. При этом суд назначает строгий порядок выплат, чтобы должник мог без особых трудностей расплатиться с теми, кому должен. Также выделяются не только очередные, но и внеочередные обязательства, которые также должны быть погашены.

Также выделяются не только очередные, но и внеочередные обязательства, которые также должны быть погашены.

Это правило касается только юридических лиц и предприятий, но не относится к тем, кто использует упрощенное законодательство о банкротстве физических лиц с заявлением через МФЦ. В последнем случае требуется в заявлении только указать список кредиторов. При этом от должника не потребуется продавать свое имущество, чтобы оплатить обязательства. Если интересуют подобные нюансы, стоит обратиться к специалистам центра Нетдолгофф. Ознакомиться с нашей практикой можете в специальном разделе.

Зачем нужна очередность

Необходимость признания несостоятельности чаще всего требуется, когда на дебитора сваливается большое количество задолженностей, которые срочно нужно оплатить. Если получается без судебного разбирательства договориться о рассрочке, то необходимость возбуждения дела о банкротстве во многих случаях исчезает.

При судебном разбирательстве суд определяет приоритет во взыскании.

Целями процедуры в общих чертах будет:

- Возможность определить порядок оплаты долга, очередь.

- Разграничить текущие и старые кредиты.

- Исключение спорных ситуаций между теми, кто дал кредитные средства.

Даже если должник при процедуре не имеет недвижимости, иного имущества, которое можно продать с аукциона и доходов — все равно устанавливается порядок оплаты. Это необходимо, чтобы у управляющего был список, кому задолжал банкрот, чтобы в случае появления у него ликвида реализовать его и погасить займ в соответствии с приоритетностью, установленной судом.

Какими нормативными актами регулируется очередность в деле о банкротстве

изображение 2.jpg

Главным положением, которое будет регламентировать процесс, является ФЗ №127. Его приняли в последнем чтении 26 октября 2002 года. В нем прописываются пункты, которыми руководствуются Федеральные суды при принятии решения о несостоятельности плательщика, а именно:

Его приняли в последнем чтении 26 октября 2002 года. В нем прописываются пункты, которыми руководствуются Федеральные суды при принятии решения о несостоятельности плательщика, а именно:

- Юридических лиц касаются ст. 134, 135, 136.

- Банковские, финансовые и кредитные предприятия регулируются ст. 189.92.

- Для физических лиц — ст. 213.27.

Это только основные нормы, которые чаще всего используются в судебной практике. Однако весь законодательный акт имеет множество нюансов по делам о банкротстве. Например, нередко используются нюансы из ст. 136, 138 и других. Кроме этого, основного норматива также применяются некоторые Постановления Высшего Арбитражного Суда РФ, а также другие статьи, которые прямо или косвенно могут относиться к конкретному разбирательству.

В инстанциях общей юрисдикции чаще всего применяется только основной законопроект и его положения ФЗ №127. Если у займодателей или заемщика возникают дальнейшие споры, которые направляются в высшие инстанции, или находятся юристы, способные подвести дело к другим нормативным актам, ход процесса может затягиваться, а к рассмотрению будут приниматься уже нюансы, содержащиеся в других законах.

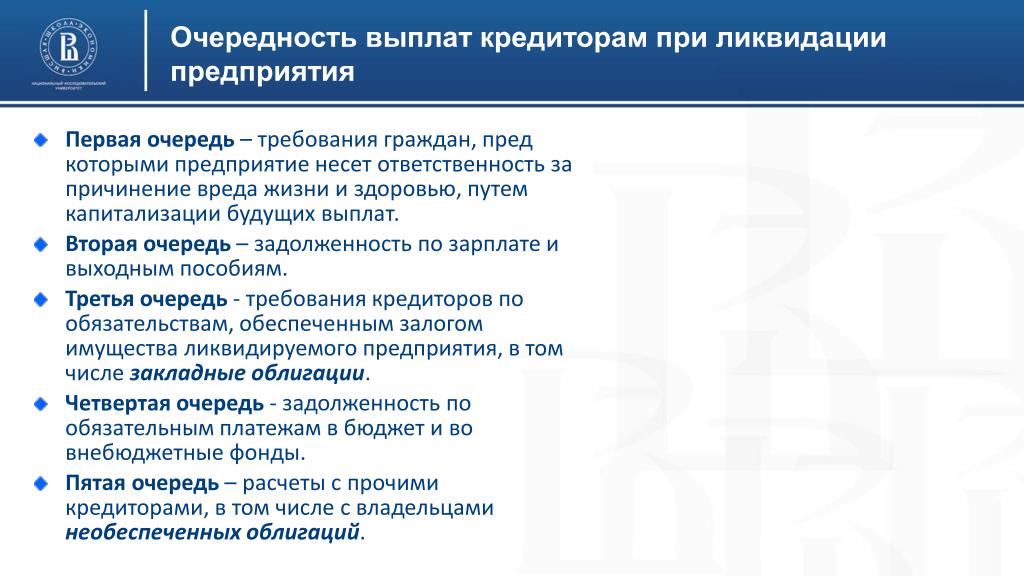

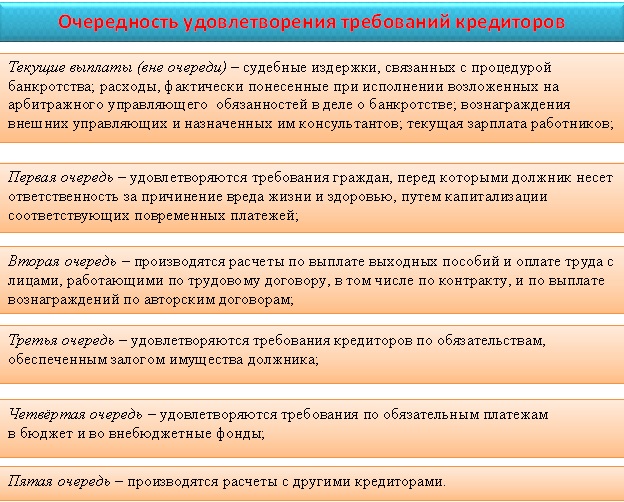

Какие требования кредиторов включаются в очередь, очередность выплат при банкротстве предприятия

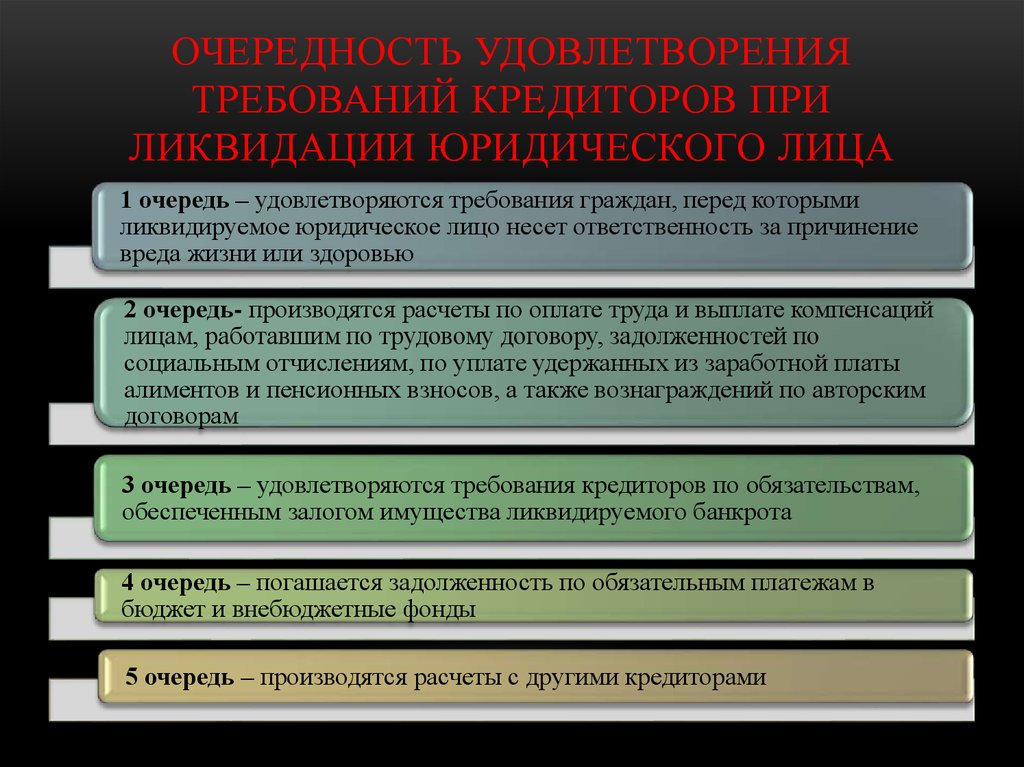

Стоит понимать, что судья, взыскатели или управляющий не могут по своему усмотрению решить, кто достоин первым получить свои деньги от обанкроченного заемщика, а кому придется подождать. Есть строгий регламент, позволяющий разделять всех, кто претендует на средства, вырученные после реализации ликвидного имущества с аукциона или иных доходов неплательщика. В статье 134 ФЗ № 127 содержится информация о трех основных очередях, а также условия, которым они должны соответствовать.

Кроме них есть также внеочередные обязательства. К ним относятся текущие платежи, которые появились у должника уже после того, как была инициирована процедура признания несостоятельности. Они делятся в законодательстве на 5 основных групп очередности, а оплата по ним вносится параллельно, отдельно от того, что будет вынесено в судебное решение. При этом такие внеочередные платежи будут приоритетными. Получается, что все, кто давал кредиты лицу до того, как он решил дать ход делу о банкротстве могут рассчитывать на получение своих денег только после того, как он расплатится по своим текущим выплатам.

Получается, что все, кто давал кредиты лицу до того, как он решил дать ход делу о банкротстве могут рассчитывать на получение своих денег только после того, как он расплатится по своим текущим выплатам.

Первая

изображение 3.jpg

Приоритетное право получения денег с реализации ликвидного имущества будут иметь те, кто потребовал возместить вред, причиненный жизни и здоровью. Для организаций — это оплата, связанная с тем, что сотрудники или другие лица могли получить увечья на производстве, в результате выпуска некачественной продукции, при загрязнении окружающей среды при работе организации и др. Для предприятий и юридических лиц еще сумма, которая накопится за судебное разбирательство:

- услуги юристов;

- пошлины;

- работа арбитражного управляющего и т. д.

Кроме этого, кредиторами первой очереди являются те, кто задолжал по алиментам. Также стоит отметить, что даже если не найдется ликвидных активов, то задолженность очередности не будет списываться как бесперспективная. Нюанс прописан в ст. 213.38 — несостоятельный будет обязан рассчитаться по долгам, если он или по его вине был причинен вред здоровью, платить алименты, даже если все остальные виды финансовой нагрузки будут списаны.

Нюанс прописан в ст. 213.38 — несостоятельный будет обязан рассчитаться по долгам, если он или по его вине был причинен вред здоровью, платить алименты, даже если все остальные виды финансовой нагрузки будут списаны.

Вторая

Следующими рассчитывать на то, что они получат свои деньги, могут физические лица, которые работали на неплательщика до ликвидации. Если предприятие вовремя не смогло выполнить:

- Требования по выплате выходных пособий погашаются первыми.

- Далее если задолжали заработную плату.

- Вознаграждение за интеллектуальный труд.

Все эти категории будут получать денежные средства вторыми, после тех, чьей жизни и здоровью был нанесен ущерб. Также стоит отметить, что сюда относятся не только те, кто уволился в период перед инициацией, но и те, кто сделал это достаточно давно, но так и не увидел своих пособий и оплаты труда. В таком случае работникам требуется обратиться с требованиями, суд рассмотрит основания, будет проведена проверка бухгалтерии организации.

Если речь идет о законе, защищающем интеллектуальную собственность, то здесь потребуются соглашения авторского заказа, лицензии на право передачи собственности по цессии, а также выписки о том, что кроме авансированной части других выплат не поступало. Когда договор с автором предполагает, что оплата будет произведена позднее, после даты начала ликвидации, в таком случае обязательства не будут приняты к рассмотрению.

Третья

В этой группе будут все остальные, кому заемщик задолжал. Подавать прошения на постановку в очередь для принудительной оплаты по долгам после ликвидации могут:

- различные финансовые организации;

- коллекторы;

- физические и юридические лица по распискам, договорам займа;

- налоговая служба;

- коммунальщики;

- за услуги интернета, связи;

- другие задолженности.

В данную категорию суд может включить также обязательства, которые не списываются. Если в результате будет обнаружен субсидиарный долг, но он не будет погашен при реализации ликвидного имущества с аукциона, то все равно не будет подлежать полному списанию, неплательщик обязан будет погасить его при появлении у него на это средств.

Требования кредиторов вне очереди

изображение 4.jpg

Также существуют лица, которые смогут также рассчитывать на то, что после продажи имущества, если останутся средства, их деньги также будут возвращены. Но это будет только после того, как все предыдущие рассматриваемые группы рассчитают. Сюда относятся те, кто не смог доказать в суде, что они имеют право претендовать в порядке какой-либо очереди. Чаще всего это оплата работ по сделкам, которые признаны недействительными в ходе разбирательства о признании несостоятельности.

Кроме этого, сюда можно отнести все залоговое имущество. Такие кредиты погашаются за счет того, что выдается разрешение на реализацию залога. Еще одной категорией будут те, кто имеет облигации компании, которые не имеют срока — они тоже будут рассчитаны, но в самый последний момент.

Такие кредиты погашаются за счет того, что выдается разрешение на реализацию залога. Еще одной категорией будут те, кто имеет облигации компании, которые не имеют срока — они тоже будут рассчитаны, но в самый последний момент.

При расчетах следует учитывать, что внесение в реестр лиц будет на усмотрение суда и арбитражного управляющего. Кроме того, будут учитываться протесты неплательщика о том, что платежи не регламентированы, расчеты в них указаны неверно, а сумма слишком завышена. По каждому отдельному случаю будут отдельные решения на счет того, в каком размере и вносить ли вообще данные требования в реестр долгов.

Выплата прочих задолженностей

изображение 5.jpg

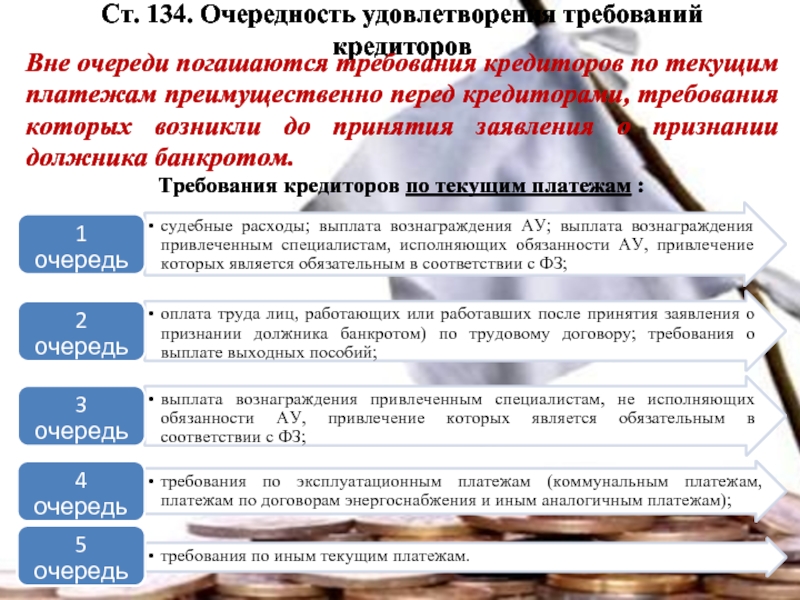

Когда юридическое или физическое лицо обращается за инициацией процедуры признания несостоятельности, то для вынесения окончательного решения суда потребуется значительный промежуток времени. Иногда заседания занимают более года, а в некоторых случаях несколько лет. За такой промежуток у банкрота накапливаются новые обязательства, которые называют текущими. В ст. 134 регламентируется для них также свой порядок:

За такой промежуток у банкрота накапливаются новые обязательства, которые называют текущими. В ст. 134 регламентируется для них также свой порядок:

- Первыми получают свои деньги сопроводители судебного разбирательства. Это различные судебные расходы, в том числе на оплату услуг управляющего, адвокатов.

- Вторыми идут выплаты физическим лицам: заработная плата, пособия и другие платежи, возникшие за промежуток от начала инициации до решения по делу.

- Третьими будут вознаграждены те, кто выполнял определенные услуги во время проведения процедур, необходимых для решения о несостоятельности. Это нотариусы, оценщики и другие.

- Далее следует погашение коммунальных долгов.

- В пятой очереди будут все лица, которые предъявляют требования к должнику уже после того, как было инициировано дело о несостоятельности.

Следует учитывать, что в каждой из категорий может быть огромное количество разнообразных платежей. Например, поданы счета за газ, оплату аренды, электричество, воду и другие услуги. В таком случае в решении суда они будут идти в соответствии с календарной датой подачи исков.

Например, поданы счета за газ, оплату аренды, электричество, воду и другие услуги. В таком случае в решении суда они будут идти в соответствии с календарной датой подачи исков.

Можно ли повлиять на очередность

изображение 6.jpg

В законодательных актах четко прописано, какие требования будут приоритетными. При подаче искового заявления истец обязан указать все обстоятельства дела, а также изложить суть. Исходя из материалов будет определяться очередь. Судья не сможет отнести иск по оплате коммунальных платежей к заработной плате или алиментам, поэтому все будет согласно установленному регламенту, повысить приоритет — невозможно. Единственное, что можно сделать — как можно раньше подать прошение, чтобы в своей категории стоять в реестре для выплат выше, чем другие взыскатели.

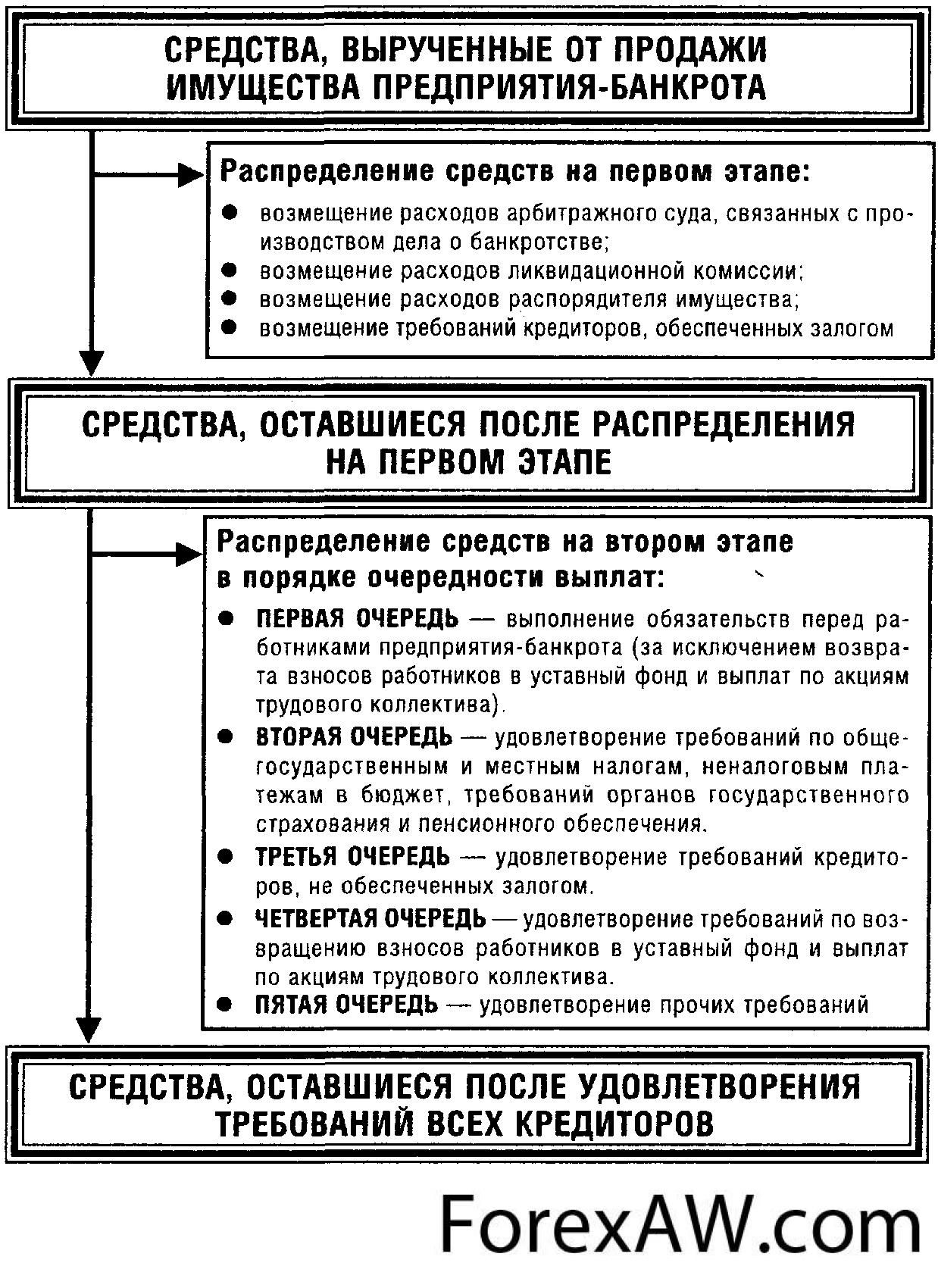

Порядок удовлетворения кредиторов из разных очередей

изображение 7.jpg

Когда будет реализовано имущество неплательщика, в процессе конкурсного производства будут производиться выплаты. В целом процедура выглядит следующим образом:

В целом процедура выглядит следующим образом:

- Оценщик определит приблизительную, начальную цену всего ликвида должника, с данной стоимости будут начинаться торги.

- Выставляются лоты на аукцион.

- По его завершении все вырученные средства составят конкурсную массу.

- Далее будет проведено распределение согласно реестру в порядке очереди, после оплаты по текущим долгам, начиная с первой. Как только в категории заканчиваются взыскатели, управляющий перейдет в следующую и так до пятой.

- Отчет по всем проведенным финансовым операциям подается судье, который на основании заключения о том, что деньги закончились, принимает решение о списании остальных задолженностей.

Кредиторы вправе подать иск о назначении субсидиарной задолженности, если их обязательства остались не выполненными. Такие требования не будут списаны судебными инстанциями.

Отступления от установленной очередности выплат при банкротстве

изображение 8. jpg

jpg

В законе предусмотрено право управляющего отступить от порядка, чтобы предотвратить различные экологические, техногенные катастрофы, порчи имущества, сокращения рабочих мест в условиях дефицита. В таком случае даже суд имеет право признать законность действий, если она будет направлена на то, чтобы сократить возможные потери для региона, страны.

В Постановлении ВАС от 23.07.2009 установлено право за арбитражными управляющими. Они должны действовать разумно, не допуская того, что в результате выплат будет любым образом затронуты права неплательщика, его личное неприкосновенное имущество. Также, если предприятие имеет ценность для региона, если остановка его работы может повлечь необратимые последствия, а также отсутствие выплат повлечет увольнение необходимого для обеспечения работы персонала.

На примере это выглядит следующим образом, допустим, предприятием плательщиком выступает АЭС, она имеет долги перед уволенными, пострадавшими в результате трудовой деятельности. Однако есть действующий персонал, который обещает не выходить на смену, если не получит деньги за отработанные месяцы. В таком случае остановка работы может привести к непоправимым последствиям, управляющий может принять решение в пользу работников, которые в данный момент поддерживают необходимую работоспособность объекта. Также может быть в случае, если это касается медицинских работников, которые, не выйдя на работу, приведут к гибели других людей и прочие обстоятельства, где приоритет будет логичнее.

Однако есть действующий персонал, который обещает не выходить на смену, если не получит деньги за отработанные месяцы. В таком случае остановка работы может привести к непоправимым последствиям, управляющий может принять решение в пользу работников, которые в данный момент поддерживают необходимую работоспособность объекта. Также может быть в случае, если это касается медицинских работников, которые, не выйдя на работу, приведут к гибели других людей и прочие обстоятельства, где приоритет будет логичнее.

Заключение

Теперь вы знаете, что это значит первая, вторая и третья очередь реестра требований кредиторов при банкротстве, кто в нее входит, на основании какого закона происходит распределение, как удовлетворяются исковые заявления займодателей, а также много полезной информации. Обращайтесь к специалистам Нетдолгофф, которые владеют знаниями и имеют опыт в решении подобных дел. Такой подход поможет увеличить шансы на положительный исход дела.

порядок создания и осуществления выплат

Все вопросы, связанные с проведением процедуры признания несостоятельным в финансовом плане юридического лица, регулируются с помощью двух нормативных актов.

СодержаниеПоказать

- Нормативно-правовая основа

- Алгоритм определения очередности требований

- Первая и вторая очереди

- Третья очередь требований и ее содержание

- Четвертая очередь требований кредиторов

Нормативно-правовая основа

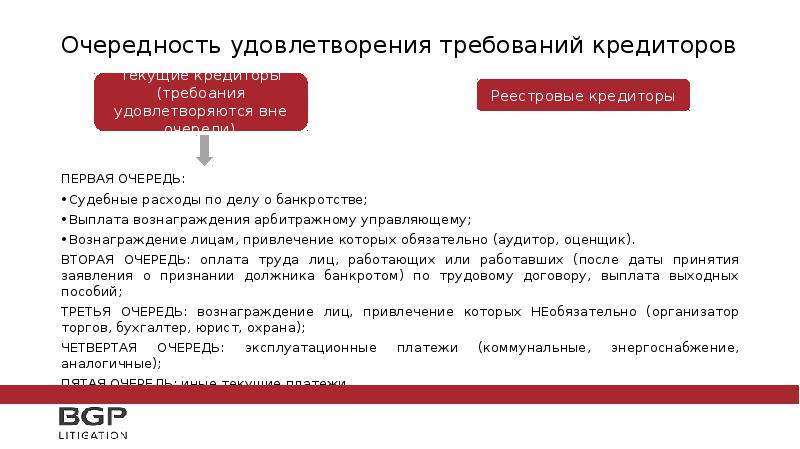

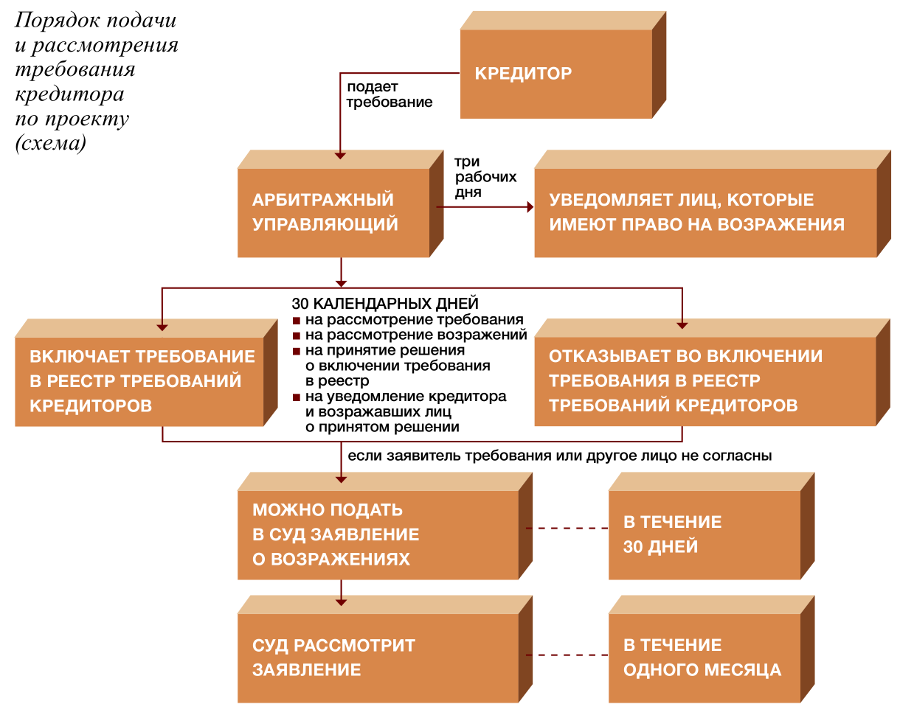

Непосредственное регулирование осуществляется с помощью Федерального закона №127-ФЗ «О несостоятельности (банкротстве)». Данный нормативный акт регулирует все этапы банкротного производства от момента подачи заявления о признании должника банкротом до того момента, когда происходит окончательный расчет с существующими кредиторами. Если же говорить о процессе удовлетворения требований кредиторов, заявленных в специальный реестр, то следует помнить, что такое удовлетворение происходит на основании специальной очередности. Определению порядка включения в такой реестр посвящена статья 134 указанного федерального нормативного акта.

Кроме того, регулирование вопросов, связанных с удовлетворением требований кредиторов третьей очереди, находится в рамках регулирования статьи 137 того же Федерального закона «О несостоятельности (банкротстве)».

Во исполнение положений статей 134 и 137 указанного выше закона в качестве регулятора процедуры удовлетворения требований кредиторов следует рассматривать Гражданский кодекс Российской Федерации. Однако этот нормативный акт используется, в первую очередь, для урегулирования вопросов, связанных с возмещением средств по сделкам, признанным недействительными, а также по сделкам, в которых используется механизм залога.

Таким образом, можно сказать, что проведение регулирования вопросов, связанных с осуществлением процедуры удовлетворения требований кредиторов различных очередей, является достаточно узким, что позволяет минимизировать риск неправильного толкования существующих правовых норм.

Алгоритм определения очередности требований

Тот порядок, который должен быть соблюден при определении требований кредиторов, полностью отрегулирован в рамках положений статьи 134 Федерального закона «О несостоятельности (банкротстве)». В соответствии с положениями части 1 данной статьи по решению суда включение требований кредиторов и оплата имеющихся расходов происходит следующим образом:

- сначала определяются размеры имеющейся конкурсной массы имущества, с помощью которой могут быть погашены имеющиеся задолженности не только перед кредиторами, но и перед сотрудниками организации-банкрота, а также перед специально нанятым персоналом для проведения процедуры банкротства, в том числе перед арбитражным управляющим, а также нанятым им лицами, которые оказывают содействие в исполнении возложенных на арбитражного управляющего обязательств;

- следующим шагом становится определение тех лиц, кому должны быть осуществлены выплаты за счет конкурсной массы вне каких-либо очередей. Так, в соответствии с положениями части 1 указанной статьи вне каких-либо очередей происходит выплата средств, направленных на погашение задолженностей, сформированных до начала процедуры признания юридического лица финансово несостоятельным (начинается такая процедура с принятия арбитражным судом заявления о необходимости проведения процедуры банкротства). Кроме того, в том случае, если прекращение деятельности организации может стать причиной для возникновения чрезвычайных обстоятельств, в том числе экологических и техногенных катастроф, а также причинить вред жизням и здоровью людей вплоть до их гибели, то в рамках внеочередного использования конкурсной массы рассматривается оплата тех мероприятий, которые позволят избежать катастрофических последствий приостановки деятельности юридического лица;

- после того как прошел период внеочередного использования конкурсной массы имущества, наступает период определения очередности выплат, в соответствии с которой происходит осуществление выплат тем лицам, которым положено возмещение причиненного морального и материального вреда, а также вреда здоровью и жизни. Кроме того, именно на этом этапе происходит определение круга сотрудников, которым будет осуществлена выплата вознаграждения за осуществление трудовых функций, а также выходных пособий. Такие выплаты производятся вне зависимости от того, имеют ли место задолженности, либо они должны быть осуществлены в рамках исполнения соответствующих норм трудового законодательства;

- выплата вознаграждения лицам, которых арбитражный управляющий нанял для того, чтобы максимально качественно исполнить возложенные на него обязанности, происходит на следующем этапе использования конкурсной массы;

- завершающим этапом до начала формирования очередности кредиторов становится оплата существующих требований по коммунальным платежам, а также по платежам, предусмотренным договорами энергоснабжения и другим, которые являются аналогичными и относятся к категории эксплуатационных платежей.

Так, в соответствии с положениями части 1 указанной статьи вне каких-либо очередей происходит выплата средств, направленных на погашение задолженностей, сформированных до начала процедуры признания юридического лица финансово несостоятельным (начинается такая процедура с принятия арбитражным судом заявления о необходимости проведения процедуры банкротства). Кроме того, в том случае, если прекращение деятельности организации может стать причиной для возникновения чрезвычайных обстоятельств, в том числе экологических и техногенных катастроф, а также причинить вред жизням и здоровью людей вплоть до их гибели, то в рамках внеочередного использования конкурсной массы рассматривается оплата тех мероприятий, которые позволят избежать катастрофических последствий приостановки деятельности юридического лица;

Так, в соответствии с положениями части 1 указанной статьи вне каких-либо очередей происходит выплата средств, направленных на погашение задолженностей, сформированных до начала процедуры признания юридического лица финансово несостоятельным (начинается такая процедура с принятия арбитражным судом заявления о необходимости проведения процедуры банкротства). Кроме того, в том случае, если прекращение деятельности организации может стать причиной для возникновения чрезвычайных обстоятельств, в том числе экологических и техногенных катастроф, а также причинить вред жизням и здоровью людей вплоть до их гибели, то в рамках внеочередного использования конкурсной массы рассматривается оплата тех мероприятий, которые позволят избежать катастрофических последствий приостановки деятельности юридического лица; Кроме того, именно на этом этапе происходит определение круга сотрудников, которым будет осуществлена выплата вознаграждения за осуществление трудовых функций, а также выходных пособий. Такие выплаты производятся вне зависимости от того, имеют ли место задолженности, либо они должны быть осуществлены в рамках исполнения соответствующих норм трудового законодательства;

Кроме того, именно на этом этапе происходит определение круга сотрудников, которым будет осуществлена выплата вознаграждения за осуществление трудовых функций, а также выходных пособий. Такие выплаты производятся вне зависимости от того, имеют ли место задолженности, либо они должны быть осуществлены в рамках исполнения соответствующих норм трудового законодательства;Если установлены иные платежи, которые должны быть удовлетворены до формирования очередности удовлетворения интересов кредиторов, они будут удовлетворены в самую последнюю очередь, после чего происходит переход к осуществлению формирования очередности кредиторов.

Только после того, как произошло удовлетворение требований всех кредиторов, будет осуществлена аналогичная процедура в отношении руководящего состава организации-должника, а также его учредителей. Речь идет о тех случаях, когда возникает необходимость удовлетворить их требования о выплате выходного пособия, а также о предоставлении выплат по факту компенсационных выплат.

Такие выплаты осуществляются в завершающем порядке использования конкурсной массы только в том случае, если суммы, подлежащие выплате, превышают минимальные ставки, установленные трудовым законодательством для конкретного региона. Если речь идет о выплатах без превышения таких минимальных ставок, то они осуществляются в общем порядке для сотрудников организации.

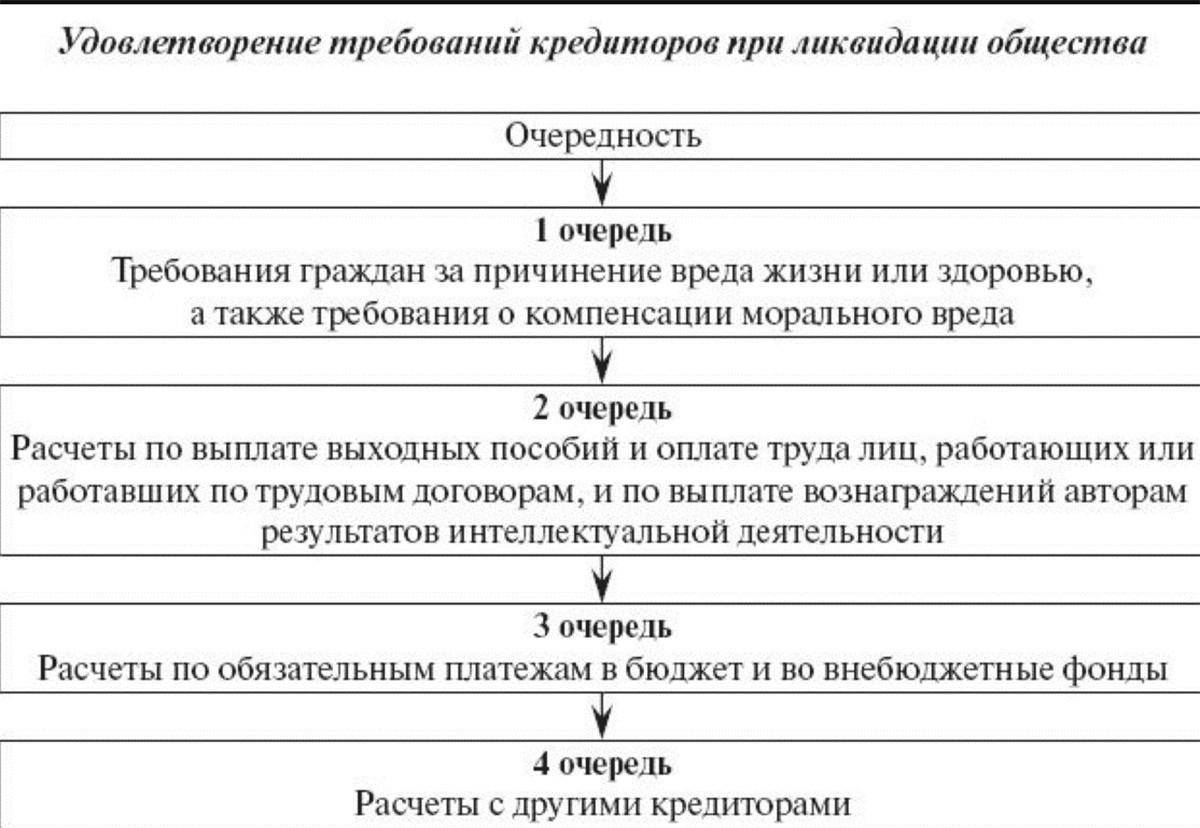

Первая и вторая очереди

Если говорить об очередности требований кредиторов, то выглядят они следующим образом:

- к первой очереди относятся требования по погашению задолженностей перед теми лицами, которым такие выплаты установлены в связи с причинением им вреда здоровью и жизни по вине организации-должника. Такие выплаты производятся после осуществления процедуры капитализации тех платежей, которые должны осуществляться ежемесячно. Срок таких выплат является достаточно продолжительным (от десяти до семидесяти лет, при этом последний срок устанавливается в случае причинения вреда новорожденному), что становится причиной перевода таких выплат в специальные фонды, которые будут осуществлять такие выплаты ежемесячно, например, в Фонд социального страхования, поэтому средства сначала в рамках удовлетворения требований кредиторов первой очереди перечисляются в такие фонды, а уже после этого будут направлены непосредственно кредитору;

- в рамках второй очереди удовлетворяются требования лиц, которые являются нанятыми работниками юридического лица-банкрота. В данном случае ведется речь о выплатах заработной платы и компенсационных пособий при расторжении трудового договора, а также закрытие имеющихся долгов по заработной плате, которые образовались за период проведения процедуры банкротства (если такие выплаты не осуществлялись, в том числе на основании решения суда о приостановлении каких-либо финансовых операций либо по причине отсутствия денежных средств у организации для проведения таких платежей до момента начала конкурсного производства). В рамках этой же очереди происходит погашение задолженностей и выплата оставшихся частей вознаграждения для лиц, которые осуществляют интеллектуальную деятельность и имеют право на получение соответствующего возмещения от покупателя результатов такой деятельности.

Такие выплаты производятся после осуществления процедуры капитализации тех платежей, которые должны осуществляться ежемесячно. Срок таких выплат является достаточно продолжительным (от десяти до семидесяти лет, при этом последний срок устанавливается в случае причинения вреда новорожденному), что становится причиной перевода таких выплат в специальные фонды, которые будут осуществлять такие выплаты ежемесячно, например, в Фонд социального страхования, поэтому средства сначала в рамках удовлетворения требований кредиторов первой очереди перечисляются в такие фонды, а уже после этого будут направлены непосредственно кредитору;

Такие выплаты производятся после осуществления процедуры капитализации тех платежей, которые должны осуществляться ежемесячно. Срок таких выплат является достаточно продолжительным (от десяти до семидесяти лет, при этом последний срок устанавливается в случае причинения вреда новорожденному), что становится причиной перевода таких выплат в специальные фонды, которые будут осуществлять такие выплаты ежемесячно, например, в Фонд социального страхования, поэтому средства сначала в рамках удовлетворения требований кредиторов первой очереди перечисляются в такие фонды, а уже после этого будут направлены непосредственно кредитору; В рамках этой же очереди происходит погашение задолженностей и выплата оставшихся частей вознаграждения для лиц, которые осуществляют интеллектуальную деятельность и имеют право на получение соответствующего возмещения от покупателя результатов такой деятельности.

В рамках этой же очереди происходит погашение задолженностей и выплата оставшихся частей вознаграждения для лиц, которые осуществляют интеллектуальную деятельность и имеют право на получение соответствующего возмещения от покупателя результатов такой деятельности.Третья очередь требований и ее содержание

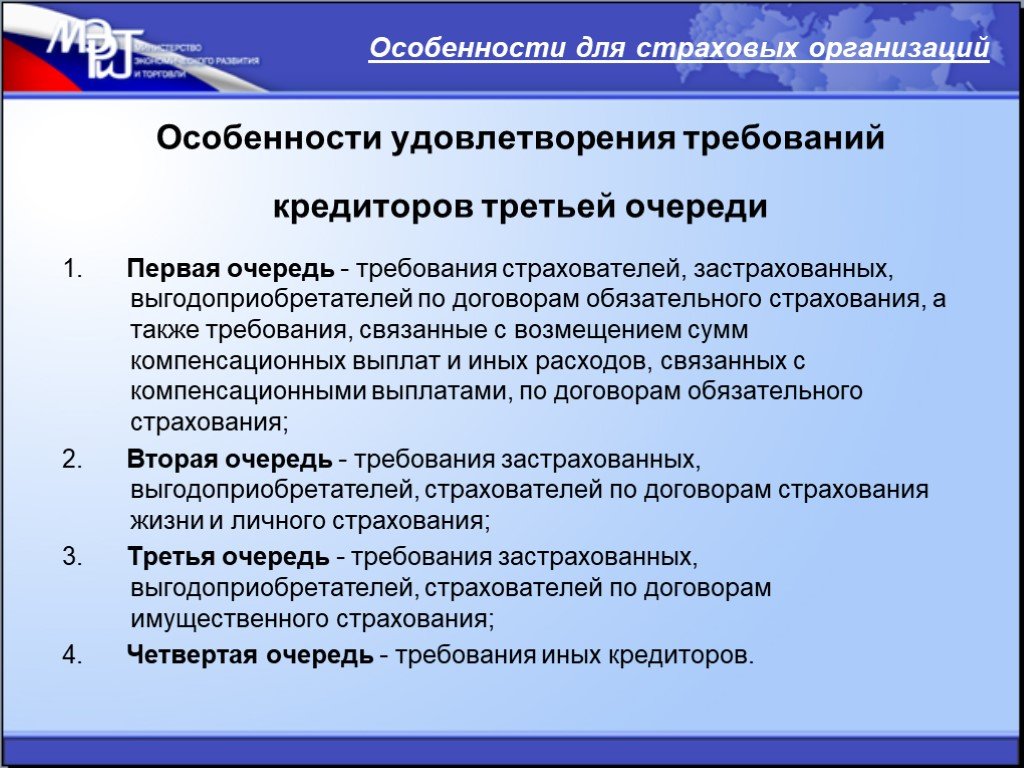

Статья 137 Федерального закона №127-ФЗ «О несостоятельности (банкротстве)» регулирует порядок определения требований кредиторов, относящихся к третьей очереди.

В соответствии с положениями данной статьи к кредиторам третьей очереди погашения требований, включенных в реестр, относятся конкурсные кредиторы, а также государственные органы и фонды, в которые должны происходить специальные отчисления от деятельности юридического лица (Фонд социального страхования, Пенсионный фонд Российской Федерации).

К требованиям, подлежащим удовлетворению в рамках третьей очереди, относятся:

- требования по регулярным платежам, а также обязательным платежам (в том числе налоговые отчисления, отчисления в указанные выше фонды). Кроме того, на этом этапе удовлетворения требований кредиторов третьей очереди происходит погашение обязательных процентов, начисленных в том числе за пользование денежными средствами кредитора;

- после уплаты таких требований происходит удовлетворение требований, заявленных по причине возникновения убытков в виде упущенной выгоды, неустоек в виде штрафов и пеней, оформленных в рамках ведения досудебной претензионной работы и сформированных по решению суда.

Кроме того, на этом этапе удовлетворения требований кредиторов третьей очереди происходит погашение обязательных процентов, начисленных в том числе за пользование денежными средствами кредитора;

Кроме того, на этом этапе удовлетворения требований кредиторов третьей очереди происходит погашение обязательных процентов, начисленных в том числе за пользование денежными средствами кредитора;Если при осуществлении процедуры банкротства было установлено, что по каким-либо причинам юридическое лицо-должник не осуществило оплату платежей обязательного характера (речь идет о периоде с момента подачи заявления о признании банкротом до начала конкурсного управления и производства), то такие платежи за счет конкурсной массы погашаются во внеочередном порядке.

Если речь идет о порядке удовлетворения требований кредиторов одного типа, то такой процесс осуществляется в порядке календарной очередности подачи требований в реестр и их включения в очередь удовлетворения.

Нередко у должника возникают обязательства залогового характера перед кредиторами. В этом случае залоговое имущество или обязательства, называемые в положениях Федерального закона №127-ФЗ предметом залога, реализуется для погашения имеющихся задолженностей. При этом средства, вырученные от продажи такого предмета залоговых правоотношений, должны быть разделены между участниками банкротных правоотношений в следующем порядке:

- не более семидесяти процентов от продажи предмета залога направляются на погашение задолженности перед кредитором. Однако при перечислении средств следует обратить внимание на то, что направленные на погашение суммы должны покрыть основную сумму задолженности и начисленные проценты;

- двадцать процентов от вырученной суммы от продажи предмета залога перечисляются на специально открытый денежный счет, с помощью средств которого происходит удовлетворение требований кредиторов первой и второй очередей;

- десять процентов направляется на судебные издержки, а также на выплату вознаграждения арбитражному управляющему, а также тех лиц, которых такой арбитражный управляющий привлек с целью осуществления процедуры банкротства и выполнения возложенных на него обязанностей.

Если предмет залога обеспечивал кредитные отношения между конкурсным кредитором и должником, то восемьдесят процентов суммы, вырученной от продажи такого предмета залога, направляются на удовлетворение таких требований кредитора. При этом направленные суммы должны покрыть имеющуюся сумму основной задолженности и начисленных процентов.

Оставшиеся пятнадцать процентов направляются на указанный выше счет для погашения требований кредиторов первой и второй очередей, а пять – на оплату судебных издержек и деятельности арбитражного управляющего и привлеченных им иных лиц, не являющихся сотрудниками юридического лица-должника.

В случае наличия средств на специальных счетах, предназначенных для погашения задолженностей перед кредиторами первой и второй очередей, после осуществления удовлетворения таких требований такие средства направляются на погашение оставшихся требований кредиторов третьей очереди в том порядке, который был установлен арбитражным судом для удовлетворения таких требований.

Четвертая очередь требований кредиторов

В действующем законодательстве, посвященном процедуре банкротства юридического лица, являющегося должником, не содержится указаний на то, кто должен быть рассмотрен в качестве кредиторов четвертой очереди. Однако сложившаяся практика показывает, что в рамках данной очереди, которая не поименована, но существует в настоящее время, удовлетворяются требования кредиторов, которые образовались по причине признания некоторых сделок недействительными. Необходимость удовлетворения таких требований сформулирована сразу несколькими нормативными положениями Федерального закона №127-ФЗ «О несостоятельности (банкротстве)». Речь идет о пункте 4 статьи 134, пункте 2 статьи 61.2, пункте 3 статьи 61.3 данного закона.

Дополнительно к четвертой очереди удовлетворения требований относятся выплаты, направленные на завершение трудовых правоотношений с руководителем юридического лица-должника, а также с лицами, занимающими руководящие должности в финансовом, юридическом и иных подразделениях, и с лицами, которые исполняли обязанности руководящего персонала в организации с того момента, как она была объявлена банкротом. Однако следует отметить, что в рамках четвертой очереди происходит удовлетворение тех требований, которые относятся к выплатам по существующим трудовым правоотношениям, если такие выплаты превышают установленные законодательством минимальные значения.

Однако следует отметить, что в рамках четвертой очереди происходит удовлетворение тех требований, которые относятся к выплатам по существующим трудовым правоотношениям, если такие выплаты превышают установленные законодательством минимальные значения.

Произвести удовлетворение требований кредиторов четвертой очереди арбитражный управляющий вправе только в том случае, если речь идет о средствах конкурсной массы, которые остались после удовлетворения всех остальных требований кредиторов. При этом следует также учитывать, что после осуществления выплат сверх минимальных по расторгаемым трудовым отношениям с руководящим составом юридического лица-должника должны остаться средства для того, чтобы полностью произвести все расчеты с арбитражным управляющим за исполнение возложенных на него обязательств.

Осуществление таких расчетов происходит с двух счетов, куда перечисляются средства, вырученные от продажи предметов залогов и иного имущества, которое было направлено для дополнительного формирования конкурсной массы организации-должника.

🔥 Подпишись в Телеграм

Что такое приоритет кредитора и как он работает?

Установление приоритетности кредиторов является важным этапом процесса банкротства согласно Главе 11. Схема приоритета установлена Кодексом Соединенных Штатов о банкротстве, чтобы определить порядок, в котором платежи распределяются между Кредиторами на справедливой и равноправной основе.

Хотя процесс Ch.11 может быть непредсказуемым и сложным, определение приоритетов кредиторов дает кредиторам некоторую ясность в отношении того, получат ли они платеж, когда и как.

Схема приоритета кредитора работает аналогично лестнице. Требования о банкротстве, стоящие на самой высокой ступени лестницы, должны быть оплачены в первую очередь и в полном объеме, прежде чем вообще могут быть оплачены какие-либо требования на более низких ступенях.

Другими словами, в первую очередь выплачиваются классы требований о банкротстве с наивысшим приоритетом, а затем класс ниже него. Это продолжается до тех пор, пока все претензии не будут разрешены или пока процесс не достигнет класса, для которого активов Должника недостаточно для выплаты Кредиторам в полном объеме. Если доступные активы конкурсной массы Должника становятся ограниченными или заканчиваются после выплаты первых требований, остальные Кредиторы могут получить только часть своего требования или вообще ничего.

В этой статье мы рассмотрим различные уровни приоритета кредиторов и то, как они влияют на процесс оплаты их требований о банкротстве.

Классификация требований

Как классифицируются кредиторы и их требования о банкротстве?

Под гл. 11 процедур, Кредиторы — держатели требований о банкротстве — подразделяются на следующие классы, ранжированные от наивысшего приоритета к низшему:

- Обеспеченные требования

- Необеспеченные приоритетные требования

- Необеспеченные неприоритетные требования (общие необеспеченные)

- Долевые ценные бумаги

Если Кредитор имеет несколько требований, каждое из которых имеет разные права, отдельные требования можно классифицировать по разным классам и типам. Эти требования классифицируются по сходству их прав в отношении Должника.

Эти требования классифицируются по сходству их прав в отношении Должника.

Вообще говоря, если требование Кредитора обеспечено активами или имуществом Должника (или Обеспеченных кредиторов), они находятся в более выгодном положении и получат полную оплату перед любым другим классом Кредиторов в соответствии с Планом реорганизации. Однако есть еще многое, что определяет различие отдельных классов требований о банкротстве, которые мы рассмотрим ниже.

Обеспеченные требования

Обеспеченное требование о банкротстве гарантируется залогом или залогом имущества или активов, принадлежащих Должнику. Обеспеченные кредиторы могут быть держателем ипотечного кредита на недвижимость, финансовым учреждением с залогом всех активов, кредитором дебиторской задолженности, кредитором оборудования, держателем установленного законом залога или рядом других организаций.

Поскольку обеспеченное требование гарантируется в отношении стоимости залога или залога, Обеспеченный кредитор будет получать платеж в связи со стоимостью актива его залога или залога из доступных средств конкурсной массы. В соответствии с процедурами Главы 11 Обеспеченные кредиторы получат платеж раньше следующего класса Кредиторов — кредиторов с необеспеченными требованиями.

В соответствии с процедурами Главы 11 Обеспеченные кредиторы получат платеж раньше следующего класса Кредиторов — кредиторов с необеспеченными требованиями.

Обеспеченные требования могут быть чрезмерно обеспечены, что означает, что залог стоит больше, чем долг, или недостаточно обеспечены, что означает, что долг стоит больше, чем стоимость обеспечения. Например, у Должника есть активы, которые заложены для обеспечения 20 миллионов долларов США в виде долга по первому залогу и 10 миллионов долларов по второму залогу. Если активы Должника оцениваются в 36 миллионов долларов, кредиторы как первого, так и второго залога имеют избыточное обеспечение, и они оба имеют право на полное погашение, равное сумме их соответствующих долгов.

Однако, если активы Должника оцениваются в 27 миллионов долларов, то первый кредитор имеет избыточное обеспечение, а второй кредитор имеет недостаточное обеспечение. Второй залоговый кредитор будет иметь обеспеченное требование на 7 миллионов долларов и необеспеченное требование на оставшуюся задолженность в 3 миллиона долларов.

Если, например, активы Должника оцениваются в 18 миллионов долларов, кредиторы как первого, так и второго залога не имеют достаточного обеспечения. Кредитор первой очереди будет иметь обеспеченное требование на 18 миллионов долларов и необеспеченное требование на оставшуюся задолженность в 2 миллиона долларов. В этой ситуации у второго залогового кредитора будет необеспеченное требование на всю сумму его долга в размере 10 миллионов долларов.

Учитывая этот пример, Обеспеченные кредиторы могут оказаться держателями необеспеченных требований, несмотря на то, что их долг обеспечен залогом или залогом. Со всеми этими определяющими факторами один Обеспеченный кредитор может иметь совершенно другой уровень приоритета, чем другой, с точки зрения погашения.

Необеспеченные приоритетные требования

В отличие от обеспеченных требований необеспеченные требования не гарантируются залогом или залогом. Классы необеспеченных кредиторов будут получать возмещение из конкурсной массы должника только после того, как распределения будут произведены в первую очередь среди обеспеченных кредиторов. Однако кредиторам с необеспеченными требованиями выплата не гарантируется.

Однако кредиторам с необеспеченными требованиями выплата не гарантируется.

Несмотря на то, что приоритетное требование не обеспечено залогом, оно тем не менее имеет более высокий приоритет по сравнению с другими требованиями в соответствии с федеральным законом. Приоритетное требование — это задолженность, которая имеет право на особый режим в процессе банкротства и будет выплачена раньше, чем неприоритетные требования. К ним могут относиться банковские кредиторы, сотрудники, правительство, если необходимо уплатить какие-либо налоги, поставщики и инвесторы, у которых есть необеспеченные облигации. Претензии на приоритет зависят от неограниченных активов имущества для оплаты. Должник должен выплатить приоритетное требование полностью и наличными в соответствии с Планом Главы 11, если Кредитор не соглашается на другие условия.

Кредиторы с приоритетным необеспеченным требованием о банкротстве обычно имеют приоритет по соображениям государственной политики, что означает, что благополучие населения зависит от выплаты этих долговых обязательств. Кроме того, приоритетные необеспеченные требования не подлежат погашению, и если какая-либо сумма долга не будет выплачена, он останется непогашенным. А Ч. 11 банкротство не снимает с должника обязательства по погашению приоритетных необеспеченных долгов до тех пор, пока они не будут полностью оплачены в соответствии с Планом реорганизации.

Кроме того, приоритетные необеспеченные требования не подлежат погашению, и если какая-либо сумма долга не будет выплачена, он останется непогашенным. А Ч. 11 банкротство не снимает с должника обязательства по погашению приоритетных необеспеченных долгов до тех пор, пока они не будут полностью оплачены в соответствии с Планом реорганизации.

Какие виды долга имеют этот особый приоритет в соответствии с Главой 11? Примеры приоритетных требований включают: причитающуюся компенсацию работникам, невыплаченные взносы в планы вознаграждений работникам, налоговые обязательства перед государством, ожидающие рассмотрения требования о причинении личного или производственного вреда или смерти, определенные депозиты, предоставленные Кредитору для обеспечения будущих товаров или услуг, алименты, ребенок поддержку и расходы на ведение дела о банкротстве (например, профессиональный бухгалтерский учет и судебные издержки).

Уникальность Приоритетных требований состоит в том, что, даже если они необеспечены, они имеют особое право на приоритет погашения перед другими необеспеченными требованиями в соответствии с решением Конгресса. В соответствии с разделом 507 Кодекса США о банкротстве существует в общей сложности десять категорий установленных законом требований о приоритете, ниже приводится краткое изложение наиболее распространенных из них:

В соответствии с разделом 507 Кодекса США о банкротстве существует в общей сложности десять категорий установленных законом требований о приоритете, ниже приводится краткое изложение наиболее распространенных из них:

- Приоритет административных расходов

Кодекс о банкротстве в разделе 507(a) гласит, что административные расходы имеют первоочередное значение. Административные расходы описывают необходимые затраты и расходы на сохранение конкурсной массы. Это также относится к расходам на оплату юридических услуг, профессиональных услуг и постпетиционным расходам на ведение бизнеса Должника.

- Приоритетные налоговые требования

Большинство государственных налоговых обязательств считаются приоритетными требованиями, особенно необеспеченные налоговые требования.

Это относится только к налоговым претензиям, а не к государственным претензиям в целом. Неналоговые требования правительства не имеют особого приоритета в соответствии с Кодексом о банкротстве.

- Приоритет требований работников

При обстоятельствах, когда Кредитор является работником, а Должник — работодателем, применяются два подраздела Кодекса о банкротстве 507. Эти разделы отдают ограниченный приоритет требованиям по заработной плате и требованиям по планам вознаграждений работникам.

Претензии сотрудников часто требуют немедленного внимания в интересах отдельных сотрудников. Разработана практика, предусматривающая выплату этих притязаний на приоритет относительно вскоре после того, как Ch. 11 был подан, в зависимости от одобрения суда. Хотя в Кодексе о банкротстве нет ничего, что конкретно уполномочивало бы суд давать одобрение, суды обычно предоставляют такую помощь.

Кроме того, претензии работников обычно связаны с вопросом об ответственности работодателя в соответствии с гарантированным государством пенсионным планом, правами работников по контракту или предлагаемым сохранением планов поощрения.

Благодаря особому режиму, предоставленному этим Приоритетным требованиям в соответствии с законом, эти конкретные необеспеченные требования классифицируются выше всех других необеспеченных требований с точки зрения приоритета погашения.

После обеспеченных и приоритетных необеспеченных требований следуют неприоритетные необеспеченные требования.

Необеспеченные неприоритетные требования

Общие положения Необеспеченные требования — это долги, которые не обеспечены никаким залогом или залогом конкурсной массы должника. Поскольку в соответствии с законодательством им не предоставлен особый приоритет, эти Кредиторы, которые владеют общими необеспеченными требованиями, классифицируются как неприоритетные требования. Эти типы требований о банкротстве могут включать торговую кредиторскую задолженность, требования сотрудников сверх установленного законом предела в 12 500 долларов США, необеспеченные облигации, счета по кредитным картам, счета за коммунальные услуги, медицинские счета, кредиты без залога и недостаточно обеспеченные пенсионные обязательства.

Неприоритетные необеспеченные кредиторы занимают самую низкую позицию в схеме приоритета (помимо акционеров). Это означает, что эти кредиторы, скорее всего, получат пропорциональное распределение любых оставшихся средств только после того, как конкурсная масса должника оплатит административные расходы, приоритетные обеспеченные и приоритетные необеспеченные требования.

Необеспеченные кредиторы могут получить только частичную стоимость требования. Также вероятно, что Должник создаст план платежей в рассрочку, чтобы распределить свои выплаты по времени, или получит оплату в виде векселей или акций реорганизуемой компании.

Однако в случае, если после выплаты всех обеспеченных и приоритетных необеспеченных требований от конкурсной массы ничего не останется, необеспеченные требования нижнего уровня не получат никакой оплаты.

К сожалению, общие необеспеченные требования о банкротстве, как правило, подлежат погашению, и любая сумма долга, не выплаченная в рамках процесса Главы 11, будет погашена, а Должник не обязан платить.

Долевые ценные бумаги

Владелец долевых ценных бумаг — это лицо, владеющее акциями или правами собственности на Должника. Это включает в себя юридическое лицо, владеющее долей в корпорации, долей участия партнера с ограниченной ответственностью или правом на покупку, продажу или подписку на акцию, ценную бумагу или долю в корпорации или долю в товариществе с ограниченной ответственностью. Эти акционеры оставляют за собой право голоса по Плану реорганизации в соответствии с Главой 11, и им разрешено подавать Доказательство интереса, а не Доказательство претензии.

Доказательство интереса подается для любого обеспечительного интереса, который указан в Списках активов и обязательств Должника, если только он не определен как спорный, условный или непогашенный. Если доля держателя долевой ценной бумаги не включена в список или указана как оспариваемая, условная или непогашенная, необходимо подать Доказательство интереса, чтобы позволить этому владельцу ценной бумаги рассматриваться в качестве кредитора. Затем им может быть разрешено проголосовать за план и получить распространение.

Затем им может быть разрешено проголосовать за план и получить распространение.

Хотя гл. 11 банкротство позволяет организации продолжать торговлю акциями, этот процесс все еще может оказать негативное влияние на акционеров ценных бумаг. Стоимость акций компании подвержена риску снижения.

Владельцы долевых ценных бумаг имеют самый низкий приоритет в схеме приоритета, и они часто не получают возврата своих инвестиций или чего-либо близкого к полной сумме. Акционеры больше не будут получать дивиденды и, возможно, должны будут вернуть свои акции для замены акциями реорганизованной компании после того, как Должник вновь появится из Главы 11.

Владельцы долевых ценных бумаг далее подразделяются на владельцев привилегированных акций и владельцев обыкновенных акций . Владельцы привилегированных акций имеют приоритет в своих правах перед владельцами обыкновенных акций. При определенных обстоятельствах акционерам предоставляется возможность приобрести новые варранты, которые позволяют им приобрести новые акции реорганизуемой компании по установленной стоимости до определенного срока.

После обсуждения процесса классификации требований и различий в классах кредиторов мы можем углубиться в особенности того, как происходят выплаты кредиторам.

Как кредиторы получают деньги?

Классификация требований по приоритетным классам Кредиторов предшествует формированию Должником Плана реорганизации. В дополнение к подробному изложению предлагаемых мер по реструктуризации в Плане указывается, как Должник будет относиться к каждому классу Кредиторов при оплате своих требований.

Правило абсолютного приоритета

Перед выплатой Кредиторам План Реорганизации должен быть одобрен судом, принят Кредиторами и утвержден. План не должен допускать несправедливой дискриминации и должен быть справедливым и равноправным по отношению к каждому классу требований Кредиторов.

Фундаментальной концепцией, лежащей в основе Кодекса США о банкротстве, является принцип, известный как «правило абсолютного приоритета», согласно которому кредиторы с более низким приоритетом не должны быть оплачены до тех пор, пока кредиторы с более высоким приоритетом не будут полностью оплачены. Таким образом, в соответствии с этой конструкцией План реорганизации Должника считается справедливым и справедливым в соответствии с законом, если Кредитору выплачивается стоимость его требования или если не выплачивается требование о банкротстве с меньшим приоритетом.

Таким образом, в соответствии с этой конструкцией План реорганизации Должника считается справедливым и справедливым в соответствии с законом, если Кредитору выплачивается стоимость его требования или если не выплачивается требование о банкротстве с меньшим приоритетом.

«Правило абсолютного приоритета» подразумевает, что если Кредитору с наивысшим приоритетом (т. е. Обеспеченному кредитору) выплачивается полностью в соответствии с планом Главы 11, то кредиторам с более низким приоритетом (т. е. общему Необеспеченному кредитору) также должны быть выплачены . Однако, если классы Кредиторов с более высоким приоритетом не оплачены полностью, то классы Кредиторов с более низким приоритетом не имеют права на получение чего-либо. Правило также гласит, что если владельцы компании, которые относятся к более низкому классу, чем обычные необеспеченные кредиторы, хотят получить долю в компании, все общие необеспеченные кредиторы должны быть выплачены в полном объеме в первую очередь.

Водопадный платеж

В соответствии с правилом абсолютного приоритета механизм выплаты кредиторского требования следует так называемой водопадной структуре платежа. Представьте себе лестницу, по ступеням которой каскадом стекает вода. Вода должна полностью достичь края ступеньки, прежде чем она стекает на следующую ступеньку под ней. Если воды недостаточно, чтобы полностью достичь края ступени, она не будет стекать вниз к нижней ступени.

Представьте себе лестницу, по ступеням которой каскадом стекает вода. Вода должна полностью достичь края ступеньки, прежде чем она стекает на следующую ступеньку под ней. Если воды недостаточно, чтобы полностью достичь края ступени, она не будет стекать вниз к нижней ступени.

Таким же образом распределение платежей в Плане реорганизации должника зависит от наличия средств в конкурсной массе. Если средств недостаточно для выплаты Обеспеченным кредиторам, следующий уровень Необеспеченных кредиторов не получит выплаты. Как упоминалось выше, Кредиторы на каждом уровне приоритетной схемы не получают выплаты до тех пор, пока Кредиторы уровня выше не получат платеж в полном объеме.

Структура каскадного платежа требует, чтобы Кредиторы более высокого уровня получили свой платеж и соответствующие проценты в полном объеме до того, как любые другие Кредиторы более низкого уровня смогут быть возвращены. Это делается для того, чтобы дать Должникам возможность в первую очередь расставить приоритеты по самым высоким основным и самым дорогим долгам. Необеспеченные кредиторы и другие держатели требований более низкого уровня получают платежи только в виде процентов до тех пор, пока все обеспеченные кредиторы или держатели требований более высокого уровня не получат полную оплату.

Необеспеченные кредиторы и другие держатели требований более низкого уровня получают платежи только в виде процентов до тех пор, пока все обеспеченные кредиторы или держатели требований более высокого уровня не получат полную оплату.

Каскадные платежи могут быть установлены для погашения одной ссуды за один раз или для выплаты всех ссуд систематическим образом, в зависимости от согласованной договоренности Должника с Кредиторами. Общий размер задолженности Должника уменьшается по мере того, как платежи осуществляются каскадным образом на основе приоритета, уровня и транша Кредитора — серии платежей, запланированных на определенный период времени. Вероятно, это связано с тем, что погашение более крупных долгов в первую очередь снижает риск неплатежеспособности Должника и высвобождает денежные средства для операций, капитальных затрат и инвестиций.

Например, Должник имеет задолженность перед тремя Кредиторами, каждый из которых относится к своему классу в порядке убывания приоритета: Кредитору X, Кредитору Y и Кредитору Z. Порядок погашения задолженности Должника перед каждым Кредитором будет следующим:

Порядок погашения задолженности Должника перед каждым Кредитором будет следующим:

- Кредитору X причитается 4 миллиона долларов процентов и 8 миллионов долларов основной суммы, всего

- Кредитору Y причитается 6 миллионов долларов налогов, всего

- Кредитору Z причитается 2 миллиона долларов. средства из своей конкурсной массы после подтверждения своего плана, он может выплатить все 12 миллионов долларов, причитающихся кредитору X, оставив ему 4 миллиона долларов, оставшихся для погашения дополнительных долгов. Это означает, что 4 миллиона долларов могут быть выплачены кредитору Y, результат будет:

- Долг кредитора X полностью выплачен

- Кредитору Y причитается налогов в размере 2 млн долларов США, всего

- Кредитору Z причитается 2 млн долларов США по счету-фактуре на общую сумму

Этот упрощенный пример иллюстрирует, как процесс каскадной структуры платежей работает в контексте Главы 11, в пользу выплаты кредиторам более высокого уровня до того, как будут выплачены кредиторам более низкого уровня.

Кредитор X получает полное возмещение по своему требованию, в то время как Кредитор Y получает частичное возмещение по своему требованию. Что касается Кредитора Z, поскольку он имеет приоритет в классе Кредиторов более низкого уровня, а средства из имущественной массы были исчерпаны, он не получает никакого возмещения по своему требованию.Пропорциональное распределение

Принцип пропорционального распределения вступает в силу, если все Кредиторы более высокого уровня были полностью оплачены, и больше нет достаточных средств для полной выплаты оставшимся Кредиторам более низкого уровня. Пропорциональная работа между Кредиторами, находящимися в аналогичном положении, в том же классе. Каждый Кредитор получает долю оставшегося распределения, определяемую размером разрешенного им требования о банкротстве, пропорционально общей сумме размера требования класса Кредиторов.

Например, предположим, что Должник имеет следующую задолженность перед Кредиторами:

- Обеспеченный

- Кредитор S 15 миллионов долларов

- Необеспеченный приоритет

- Кредитор T 25 миллионов долларов

- Общий необеспеченный не- Приоритет

- Кредитор U 10 миллионов долларов

- Кредитор V 20 миллионов долларов

- Кредитор W 30 миллионов долларов

Должник имеет 55 миллионов долларов в конкурсной массе.

Основываясь на каскадной структуре, он сначала производит платеж Обеспеченному кредитору S в размере 15 миллионов долларов США, а затем платит Необеспеченному приоритетному кредитору T в размере 25 миллионов долларов США. После этого у Должника осталось 15 миллионов долларов в его имуществе для распределения между 3 общими необеспеченными кредиторами U, V и W, которые вместе держат требования на общую сумму 60 миллионов долларов. Применяя принцип пропорционального распределения, 15 миллионов долларов, оставшиеся в фондах, составляют 25% от общей суммы требований для этого класса кредиторов, что составляет 60 миллионов долларов. Таким образом, при пропорциональном распределении каждый Кредитор в категории «Общие необеспеченные» получит долю оставшихся средств из конкурсной массы, пропорциональную 25% стоимости их требования. Как следствие, Кредитор U получит 2,5 миллиона долларов, Кредитор V получит 5 миллионов долларов, а Кредитор W получит 7,5 миллиона долларов. Другими словами, каждый Кредитор в Общем Необеспеченном классе приносит в жертву пропорциональную сумму, чтобы получить возмещение из оставшейся части имущества.Пропорциональное распределение типично среди обычных Необеспеченных Кредиторов (неприоритетных Необеспеченных Кредиторов) и акционеров, поскольку они относятся к низшим классам схемы приоритета и последними получают погашение из имущества Должника. Общие необеспеченные кредиторы, которые имеют право на пропорциональное распределение, разделят оставшиеся активы поровну между собой. Тем не менее, по-прежнему возможно, что Кредиторы вообще не получат никаких выплат, особенно для обычных Необеспеченных Кредиторов, которые относятся к более низкому уровню, и средства исчерпаны для выплаты Кредиторов более высокого уровня, например, с обеспеченными и приоритетными требованиями.

Следует отметить, что в соответствии с «правилом абсолютного приоритета» держатель требования с более высоким приоритетом должен получить 100% своего требования о банкротстве в полном объеме, прежде чем какие-либо кредиторы с более низким уровнем приоритета вообще получат право на получение какого-либо платежа.

Однако это правило обычно нарушается в делах по главе 11 при применении пропорционального распределения, чтобы добиться одобрения Плана реорганизации от всех вовлеченных кредиторов.Принимая во внимание установление приоритетности требований Кредиторов, а также применение принципов оплаты и их процедурных механизмов, становится ясно, что не все требования Кредиторов могут быть полностью оплачены по завершении дела по главе 11. Кроме того, выплаты по требованиям далеки от предсказуемости или определенности, если Кредитор не имеет обеспеченных или приоритетных требований.

Общие осложнения процесса оплаты

Процесс выплаты требования кредитора дополнительно усложняется рядом других переменных, которые могут вступить в игру во время рассмотрения дела Ch. 11 случае, а также впоследствии. Ниже кратко изложены некоторые из этих факторов, которые могут повлиять на перспективы и ожидания Кредитора в отношении выплат по претензиям.

Уклонение от требования

В некоторых случаях суд по делам о банкротстве может принять и утвердить план реорганизации, который ограничивает или изменяет правила распределения.

Это может повлиять на уровень приоритета Кредитора, ограничить сумму его требований или задержать сроки подачи требований о банкротстве, в течение которых они получают платеж.В соответствии с правилами Кодекса о банкротстве в соответствии с разделами 544 и 549, Доверительному управляющему или Должнику во владении предоставляются определенные «права расторжения договора», которые позволяют подать исковое производство для возврата определенного имущества, которое могло быть передано другие стороны до начала рассмотрения дела по гл.11. Полномочия расторжения также позволяют Должнику или Доверенному лицу избегать любых залогов, которые не были исполнены должным образом.

Кодекс о банкротстве позволяет должнику, находящемуся во владении или доверительному управляющему, осуществлять расторжение договора в отношении освобожденного имущества, если:

- Доверительный управляющий может избежать его в соответствии с разделами 544 или 548

- Доверительный управляющий не стремится избежать передачи

- Должник мог освободить имущество от изъятия

- Передача была принудительной

- Должник не скрывал имущество 9002 0

В других случаях комитет Кредиторов или отдельный Кредитор могут инициировать состязательное производство, либо потребовав от Должника или Доверительного управляющего принять меры по расторжению договора, либо если Должник или Доверительный управляющий отказывается это сделать.

Кредитор также может возбудить дело, если будет продемонстрировано требование выгоды от имущественной массы. Кроме того, Кредитор может также возбудить иск от имени Должника во владении или Доверительного управляющего с санкции суда.Если Должник применяет свои полномочия по расторжению претензии, это может отрицательно сказаться на сумме возмещения Кредитору или привести к дополнительным судебным разбирательствам, которые отсрочат сроки выплаты.

Обесценение претензии

Обесцененная заявка — это заявка, которая не соответствует условиям, предложенным в Главе 11 Плана реорганизации. Это происходит, когда права Кредитора на принудительное исполнение своего требования изменяются или обесцениваются Планом Должника.

Претензия обесценивается, если она не оплачена полностью в соответствии с условиями Плана, или если первоначальная дата погашения или другие обязательства, изложенные в соглашении, на котором основана претензия, не соблюдены. Однако Должник имеет право исправить обязательство, чтобы требование Кредитора больше не было обесценено.

Это означает, что обязательство становится текущим, Кредитору компенсируются любые расходы, понесенные в связи с неисполнением обязательств Должником, а права Кредитора по обязательству остаются неизменными в будущем.Вопросы, возникающие в связи с обесцененными требованиями, обсуждением измененных условий с Должником и вытекающими из этого последствиями выплаты, могут повлиять на восстановление Кредитором, перспективы и сроки выплаты по делу.

Субординированные требования

Другие факторы, которые могут еще больше усложнить платеж кредитора и приоритет, включают обстоятельства, при которых судья суда постановляет, что требование должно быть субординировано в классе кредиторов. Кодекс о банкротстве позволяет суду перераспределять приоритеты на основе принципов справедливости, также известных как справедливая субординация. В классе кредиторов требования могут иметь более низкий приоритет платежа в результате подчинения требованиям с более высоким приоритетом в том же классе.

Таким образом, требования, подчиненные по решению суда, скорее всего, получат более низкие и, возможно, отсроченные выплаты, в отличие от несубординированных требований в том же классе кредиторов.Адекватная защита

Как описано в разделе 361 Кодекса о банкротстве, адекватная защита описывает несколько различных форм обещанной помощи Кредитору, включая периодические выплаты наличными, выплату процентов после подачи заявления или предоставление дополнительных залоговых прав Кредитору на ранее удерживаемые активы. Форма надлежащей защиты, которую получит Кредитор, будет определяться уровнем риска, использованием денежного залога и тем, что может предложить Должник. В результате кредиторам, получившим надлежащую защиту, могут быть предоставлены благоприятные условия и договоренности о платежах с Должником.

Денежный залог

Должнику разрешается использовать обеспеченный денежный залог Кредитора в соответствии с гл. 11 случай. Однако использование денежного залога может означать, что обеспеченный Кредитор может иметь право на компенсацию за вызванную им потерю стоимости.

Специальные правила применяются, если обеспеченный Кредитор владеет обеспечительным интересом в «денежном залоге» (который включает денежные средства, их эквиваленты и денежные поступления от твердого залога). Это означает, что должник должен будет заручиться согласием Кредитора или постановлением суда, если он хочет использовать денежный залог.

Из-за финансовых затруднений, с которыми Должник сталкивается при подаче заявки на Главу 11, ему обычно требуется немедленный доступ к денежному залогу. В таких случаях он или она заранее подаст «экстренное ходатайство о разрешении использовать денежный залог». Это дает Обеспеченному кредитору возможность договориться с Должником об определенных правах в обмен на его или ее согласие на использование денежного залога. Если условия сделки не кажутся необоснованными, судья по делам о банкротстве выносит установленный порядок отражения сделки.

В случае, если Должник и Обеспеченный кредитор не могут прийти к соглашению об условиях сделки, будет проведено состязательное слушание для определения того, должен ли Должник получить право на использование денежного залога.

Обеспеченный кредитор должен будет доказать, предоставив подтверждающие доказательства, что рассматриваемые денежные средства на самом деле являются денежным залогом. Должник должен будет доказать, что он или она может предоставить «адекватную защиту» Обеспеченному кредитору в обмен на использование денежного залога. Кредиторы в этих сценариях могут извлечь выгоду из выгодных условий погашения в переговорах с Должником, учитывая дополнительный риск, который они несут, разрешая использование своего денежного залога.В заключение

Во время рассмотрения дела о банкротстве по главе 11 Кредитору трудно предсказать, будет ли возмещено его собственное требование о банкротстве, когда и в какой степени. Этот процесс сложен и зависит от нескольких факторов, которые Кредитор не может контролировать.

Несмотря на то, что определение приоритетов кредиторов дает определенное представление о том, чего кредитор может ожидать от процесса, все же есть несколько переменных, которые могут продлить рассмотрение дела, уменьшить сумму выплаты по их иску о банкротстве, отсрочить платеж или привести к устранению требовать восстановления полностью.

В конечном счете, процесс Главы 11 гарантирует, что Должнику предоставляется возможность стабилизировать свои финансы посредством реорганизации. Чтобы Должник вышел из процесса Главы 11, он должен получить одобрение Кредитора и подтверждение суда в отношении своего Плана реорганизации. Руководствуясь принципами и процедурами Кодекса США о банкротстве, План разработан для обеспечения справедливого и равноправного отношения к своим Кредиторам по классам и требованиям в установленном порядке.

План главы 13: выбор кредиторов, которые получат деньги первыми

Закон о банкротстве и ваш план платежей определяют, какие кредиторы получат выплаты в первую очередь при банкротстве согласно главе 13.

Если вы подаете заявление о банкротстве в соответствии с главой 13, вы частично или полностью выплатите долг кредиторам в рамках плана в соответствии с главой 13 в течение трех-пяти лет. Вы не можете решить порядок, в котором ваши кредиторы выплачиваются. Вместо этого закон о банкротстве устанавливает порядок, согласно которому ваш управляющий по банкротству должен выплатить ваши долги.

Обычно доверительный управляющий выплачивает их в таком порядке: сначала обеспеченные долги, затем приоритетные долги, а затем необеспеченные долги. (Узнайте о обеспеченных, необеспеченных и приоритетных требованиях.) Некоторые из этих долгов вы можете полностью погасить в рамках своего плана, а другие — всего лишь пенни на доллар.

Как действует постановление о банкротстве согласно Главе 13Вы можете использовать Главу 13 для управления своими долгами различными способами. В соответствии с вашим планом по главе 13 вы можете полностью расплатиться с некоторыми кредиторами, но большую часть своих долгов вы, скорее всего, заплатите меньше, чем должны.

Когда вы начнете совершать платежи по главе 13?Вы начинаете вносить платежи в свой план согласно Главе 13 в течение первого месяца после подачи заявки. Однако доверительный управляющий не сразу распределяет платежи между кредиторами. Вместо этого деньги поступают на трастовый счет доверительного управляющего по главе 13, где большая их часть находится до тех пор, пока суд не подтвердит ваш план.

Что происходит после слушания по утверждению главы 13?

Если суд подтвердит ваш план, доверительный управляющий распределяет деньги на трастовом счете в соответствии с условиями плана. Вы продолжите вносить ежемесячные платежи после подтверждения в размере, утвержденном судом, но ежемесячный платеж может быть другим, если кредитор или доверенное лицо успешно возражает против плана.

Если суд по делам о банкротстве не подтвердит ваш план, доверительный управляющий вернет вам средства, за исключением некоторых сумм, которые доверительный управляющий должен передать вашим кредиторам, таких как суммы, выплаченные по кредиту на покупку автомобиля. Мы объясняем это более подробно в разделе «Надлежащая защита» ниже.

Глава 13 Приоритет выплат при банкротствеЗакон о банкротстве определяет порядок, в котором ваши кредиторы получают имеющиеся средства. Как правило, порядок, в котором доверительный управляющий должен выплатить вашим кредиторам и административные суммы, выглядит следующим образом:

- гонорары адвокатов и гонорары доверительного управляющего

- обеспеченные долги

- приоритетных долгов и

- необеспеченных долгов.

В рамках вашего плана вы оплачиваете полную сумму гонораров адвокатов, гонораров доверительного управляющего и приоритетных долгов. Вы будете оплачивать ежемесячные обеспеченные платежи, такие как автокредит и ипотека, а также все задолженности и просроченные платежи. Ваши необеспеченные долги будут делить ваш «располагаемый доход» или сумму, оставшуюся после выплаты вышеуказанных долгов и разрешенных ежемесячных расходов.

Иногда план Главы 13 требует, чтобы доверительный управляющий полностью погасил обеспеченные долги, прежде чем распределять деньги между необеспеченными кредиторами. В других случаях план разрешает выплаты необеспеченным кредиторам, в то время как приоритетные долги все еще выплачиваются.

Узнайте больше о том, как работает план платежей по главе 13.

Гонорары доверительного управляющего и гонорары адвоката по главе 13Если вы не заплатите своему адвокату в полном объеме до подачи иска, доверительный управляющий по главе 13 оплатит гонорары вашего адвоката по банкротству до того, как вы заплатите другие долги.

Вы также должны будете заплатить комиссионные по Главе 13 в размере примерно от 5% до 10% от общей суммы, которую вы внесете в свой план Главы 13. Точная сумма зависит от штата и доверенного лица. Доверительный управляющий возьмет выделенный процент из ежемесячного платежа заявителя, прежде чем распределять деньги между кредиторами.

Обеспеченные долгиОбеспеченные долги – это те долги, по которым часть имущества служит залогом для выплаты долга. Примеры включают автомобильные платежи и ипотечные кредиты. Долги за новую мебель часто обеспечены залогом, при этом мебель служит залогом платежа. Компьютеры, украшения, матрасы и бытовая техника, купленные в кредит, также являются обеспеченными долгами.

То, как вы или доверенное лицо выплачиваете ваши обеспеченные долги, зависит от типа долга (ипотечные кредиты имеют особый режим) и того, что вы собираетесь делать с имуществом, которое служит залогом.

Узнайте о своем доме в главе 13 о банкротстве.

Если вы хотите оставить имущество себеЕсли вы планируете сохранить залоговое имущество, вы должны выплатить обеспеченный долг через свой план Главы 13. Возможно, вы сможете погасить долг по сниженной процентной ставке. А в некоторых случаях, если имущество стоит меньше, чем вы должны, уменьшите общую сумму из-за стоимости имущества, используя «снятие залога» или «снятие залога».

Поговорите с местным адвокатом по делам о банкротстве, чтобы определить, сколько вам, вероятно, придется заплатить, чтобы сохранить определенное имущество.

Если вы не хотите оставлять имущество себеВы можете «сдать» или вернуть имущество, которое вам не нужно, обеспеченному кредитору, и любой невыплаченный остаток, причитающийся этому кредитору, становится необеспеченным долгом. Вы не будете платить больше, чтобы сдать собственность, потому что она разделит ваш располагаемый доход с другими необеспеченными кредиторами.

Адекватные защитные выплатыИногда обеспеченным кредиторам разрешается получать платежи «адекватной защиты» до подтверждения вашего плана.

Целью адекватных защитных платежей является компенсация амортизации имущества (например, вашего автомобиля).Доверительный управляющий может распределить адекватные защитные платежи обеспеченному кредитору до того, как суд подтвердит ваш план. Кредиторы, имеющие право на адекватные защитные платежи, получают платеж раньше всех других кредиторов, включая оплату услуг вашего адвоката по банкротству.

Платежи по ипотекеПлатежи по ипотеке обрабатываются иначе, чем другие обеспеченные долги. В некоторых юрисдикциях вы можете платить своему ипотечному кредитору напрямую на регулярной основе вне плана Главы 13. Это держит вас в курсе кредита.

Однако, если вы просрочили выплату по ипотечному кредиту, закон о банкротстве рассматривает эту сумму (называемую просроченной задолженностью) так же, как и другие обеспеченные долги. Конкурсный управляющий выплатит его пропорционально другим вашим обеспеченным долгам. Узнайте больше о том, что происходит с ипотечными кредитами в главе 13 о банкротстве.

Приоритетные долгиПриоритетные долги включают недавние налоговые задолженности и задолженность по алиментам. Вы не сможете завершить дело по Главе 13, если не выплатите эти долги в полном объеме в течение срока действия вашей Главы 13. Доверительный управляющий начнет платить приоритетным кредиторам, прежде чем распределять какие-либо деньги между необеспеченными кредиторами.

Неприоритетные, необеспеченные долгиНеобеспеченные долги – это любые долги, не обеспеченные залогом или не являющиеся приоритетными долгами. К ним относятся медицинские долги, долги по кредитным картам, ссуды до зарплаты и личные кредитные линии.

Доверительный управляющий согласно Главе 13 обычно выплачивает необеспеченные долги на пропорциональной основе после оплаты всех обеспеченных долгов, приоритетных долгов и оплаты услуг адвоката. Однако иногда доверительный управляющий будет выплачивать необеспеченные долги вместе с обеспеченными долгами в зависимости от того, как вы решили относиться к обеспеченному долгу в своем плане (хотя ваши обеспеченные кредиторы должны что-то получить, прежде чем доверительный управляющий начнет платить необеспеченным кредиторам или приоритетным кредиторам).

Часто необеспеченные кредиторы получают очень мало, если вообще что-либо, через план главы 13.Студенческие ссуды. Несмотря на то, что студенческие ссуды являются необеспеченными долгами, к ним применяется другой подход. В отличие от большинства необеспеченных долгов, вы не можете погасить студенческий кредит в конце вашего дела по главе 13, если вы не сможете доказать чрезмерные трудности. Обычно вы платите меньшую сумму, чем ваш обычный платеж по студенческому кредиту, потому что студенческие кредиты входят в пул денег, доступных для общего необеспеченного долга. Однако обсудите со своим юристом по банкротству, как план согласно Главе 13 может повлиять на ваш план выплат в зависимости от дохода.

Узнайте больше о студенческих кредитах в главе 13 о банкротстве.

Что делать, если вы хотите сначала заплатить конкретному кредитору в главе 13?Некоторые должники заинтересованы в порядке платежей по плану Главы 13, потому что они хотят гарантировать, что член семьи, друг, местный врач или местный банк получат погашение необеспеченного долга.

Если вы находитесь в такой ситуации, поговорите с местным адвокатом по банкротству, чтобы обсудить ваши варианты.Чего следует избегать, так это выплаты определенным кредиторам незадолго до банкротства. Внесение крупного платежа кредитору до подачи заявления о банкротстве может осложнить ваше банкротство и вызвать головную боль у того самого кредитора, которого вы пытались защитить. Почему? Потому что, если это считается «льготным платежом», доверительный управляющий может потребовать или «возвратить» средства.

Узнайте больше о возврате средств в случае банкротства.

Ведение дела о банкротстве