Когда выгодно рефинансировать ипотеку

Что такое рефинансирование ипотеки?

Если говорить простыми словами, рефинансирование — это возможность облегчить выплату вашего текущего ипотечного кредита. Выглядит это так: вы оформляете новый кредит под более низкий процент, новый банк погашает вашу ипотеку в старом банке, и дальше вы выплачиваете кредит уже новому банку — тому, в котором оформили рефинансирование. Если рефинансировать ипотеку на ранних сроках, можно сэкономить на переплате по процентам.

С помощью рефинансирования вы можете снизить ставку по ипотеке, уменьшить размер ежемесячного платежа, срок выплаты кредита или перейти в более удобный банк.

В каком случае выгодно рефинансировать ипотеку?

Рефинансировать ипотеку стоит, если другой банк предлагает вам более низкую ставку по кредиту и в итоге ваш ежемесячный платеж будет меньше, чем в текущем банке.

Например, сейчас ваш остаток по ипотечному кредиту — 1 549 562 ₽. Вы погашаете ипотеку по ставке 20% и каждый месяц платите по 57 600 ₽. В этом случае вы закроете ипотеку через 3 года. За это время кроме основного долга вам придется заплатить 525 285 ₽ в виде процентов.

Допустим, при таком же остатке по кредиту вы рефинансируете ипотеку и будете гасить ее по ставке 14,9%. Тогда каждый месяц вы будете платить по 53 640 ₽ и закроете ипотеку через те же 3 года. За это время кроме основного долга в виде процентов вы заплатите 382 593 ₽. Получится, что только на разнице процентов вы сможете сэкономить 142 692 ₽.

Какие процентные ставки при рефинансировании ипотечного кредита в Тинькофф?

Ставка — от 7,9%.

Сумма для рефинансирования: от 500 000 ₽ до 30 000 000 ₽.

Срок: от 1 года до 30 лет.

Также в Тинькофф действует программа «Семейная ипотека», с помощью которой можно рефинансировать ипотеку семьям с детьми. Условия программы

Какие расходы будут при рефинансировании ипотеки в Тинькофф?

Никаких дополнительных расходов вам нести не придется. Если подключаете страхование квартиры, обязательное по закону, и страхование жизни в Тинькофф, они включаются в ежемесячный платеж и продлеваются каждый год автоматически. Если оформляете страхование в другом месте, нужно будет представить полисы в чате приложения Тинькофф и ежегодно продлевать его самостоятельно.

Процентная ставка по ипотечному кредиту после рефинансирования может повыситься только в трех случаях:

Когда можно рефинансировать ипотеку?

Через 6 месяцев после оформления ипотеки в вашем текущем банке можно сделать рефинансирование в Тинькофф.

Как сделать рефинансирование ипотеки в Тинькофф?

Из документов понадобится паспорт, а также СНИЛС и ИНН — если вы их не указывали раньше в приложении Тинькофф.

Для рефинансирования по программе «Семейная ипотека» дополнительно понадобятся свидетельство о рождении ребенка, стоимость квартиры и ИНН продавца по договору купли-продаж или договору долевого участия.Условия рефинансирования по программе «Семейная ипотека»

Оформите заявку в приложении Тинькофф — вы указываете сумму кредита, которую осталось выплатить, а мы показываем предварительный расчет, после которого вы сможете выбрать срок кредита и размер ежемесячного платежа.

В заявке нужно указать адрес ипотечной квартиры и ваше семейное положение на момент покупки. Если раньше вы не указывали СНИЛС и ИНН в приложении Тинькофф, их тоже нужно будет заполнить в заявке.

Если раньше вы не указывали СНИЛС и ИНН в приложении Тинькофф, их тоже нужно будет заполнить в заявке.

Назначьте дату и время доставки документов — представитель Тинькофф свяжется с вами и привезет все необходимые документы. На встрече вам понадобится паспорт.

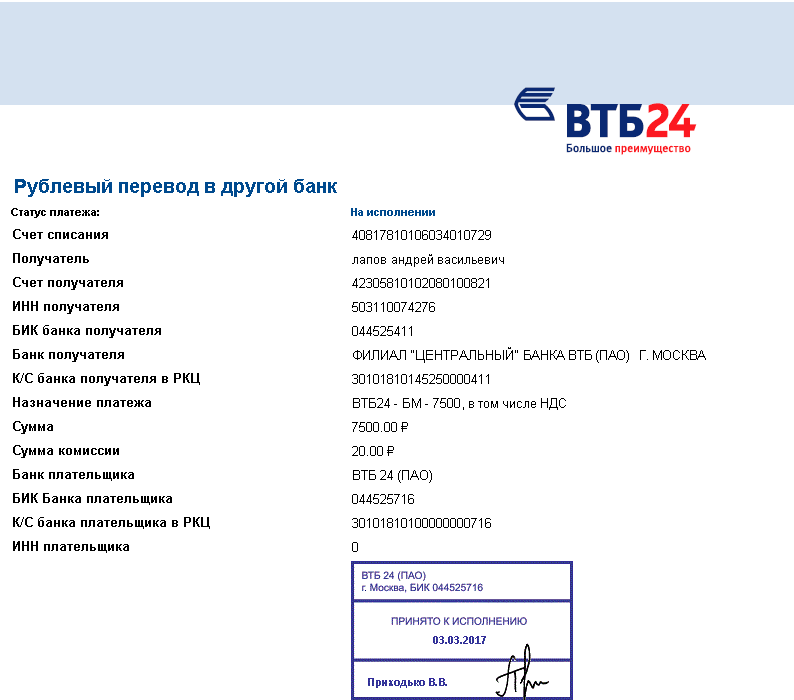

Заполните реквизиты и переведите кредитные деньги в другой банк — введите в приложении Тинькофф реквизиты банка, в котором оформили ипотеку. Мы сами переведем деньги в ваш банк, обычно это занимает 5 рабочих дней.

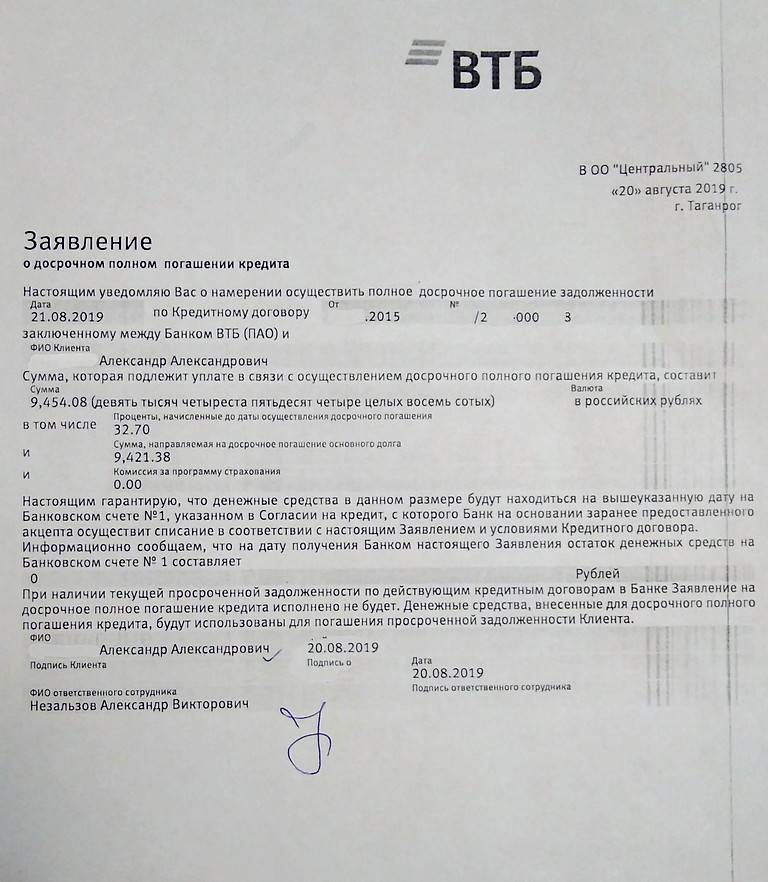

Погасите ипотеку в другом банке — обратитесь в ваш предыдущий банк, чтобы полностью досрочно погасить ипотеку и снять обременение с квартиры. После этого мы сами подадим документы на регистрацию залога в Росреестре.

Погасить ипотеку в другом банке и переоформить залог на квартиру нужно за 3 месяца после перевода кредитных денег от Тинькофф. Помните: если не сделать это вовремя, процентная ставка по кредиту увеличится на 7 процентных пунктов.

Где лучше ипотека в ВТБ или Сбербанке

Какой банк выбрать для оформления ипотечного кредита? Где лучше ипотека — в ВТБ или Сбербанке? Кто предлагает более привлекательные условия и низкие ставки? Подробный обзор параметров кредитования и тарифов по ипотеке в каждом из банков. Как заполнить заявку на кредит онлайн. Список актуальных ипотечных программ. Портрет надежного клиента для Сбербанка и ВТБ. Ипотека в каком банке выгоднее?

Содержание

- Подробнее о банках и клиентах

- Сравнение ипотек Сбербанка и ВТБ

- Вывод

Подробнее о банках и клиентах

О ВТБ

ВТБ занимает одно из лидирующих мест в списке российских банков и возглавляет одноименную группу из более чем 20 банков и финансовых компаний. Основным собственником банка выступает Росимущество. Кроме широкой филиальной сети в России банк представлен в странах СНГ, Китае, Индии.

Ключевые направления деятельности учреждения — работа с корпоративным бизнесом и финансовыми организациями. В то же время для физических лиц в банке представлена полная линейка продуктов и услуг, включая ипотечное кредитование.

Взять ипотеку в ВТБ может клиент, который соответствует следующим параметрам:

- Возраст от 21 до 60 лет на момент подачи заявки и 75 лет — на дату полного погашения задолженности

- Любое гражданство (кроме программ с господдержкой)

- Трудоустройство в РФ

- Срок работы на последнем месте — от 6 месяцев

- Срок деятельности самозанятого — от 3 месяцев, ИП — от 18 месяцев

- Завершенный испытательный срок

- Регистрацию в любом регионе РФ

О Сбербанке

Сбербанк является традиционно популярным банком, одним из крупнейших в стране. Филиалы и отделения банка находятся практически в каждом населенном пункте России. Также хорошо развиты каналы дистанционного обслуживания.

Большинство граждан пользуются картами банка для регулярного получения зарплаты, пенсии, государственных пособий. Банк предлагает множество услуг для физических лиц и бизнеса, в том числе различные виды ипотеки.

Воспользоваться ипотекой в Сбербанке может заемщик, который:

- Достиг возраста 18 лет на момент подачи заявления и не будет старше 75 лет на дату погашения кредита

- Трудоустроен на последнем месте работы не менее 3 месяцев

- Имеет гражданство РФ и других стран (кроме списка исключений)

Будьте в курсе всего, что касается ипотеки

Подписка на рассылку поможет оставаться в теме

Сюда мы уже отправляем письма

Такая почта не подойдет

Нажимая на кнопку, вы соглашаетесь с политикой конфиденциальности

Благодарим вас! Мы отправили письмо для подтверждения подписки. Проверяйте почту.

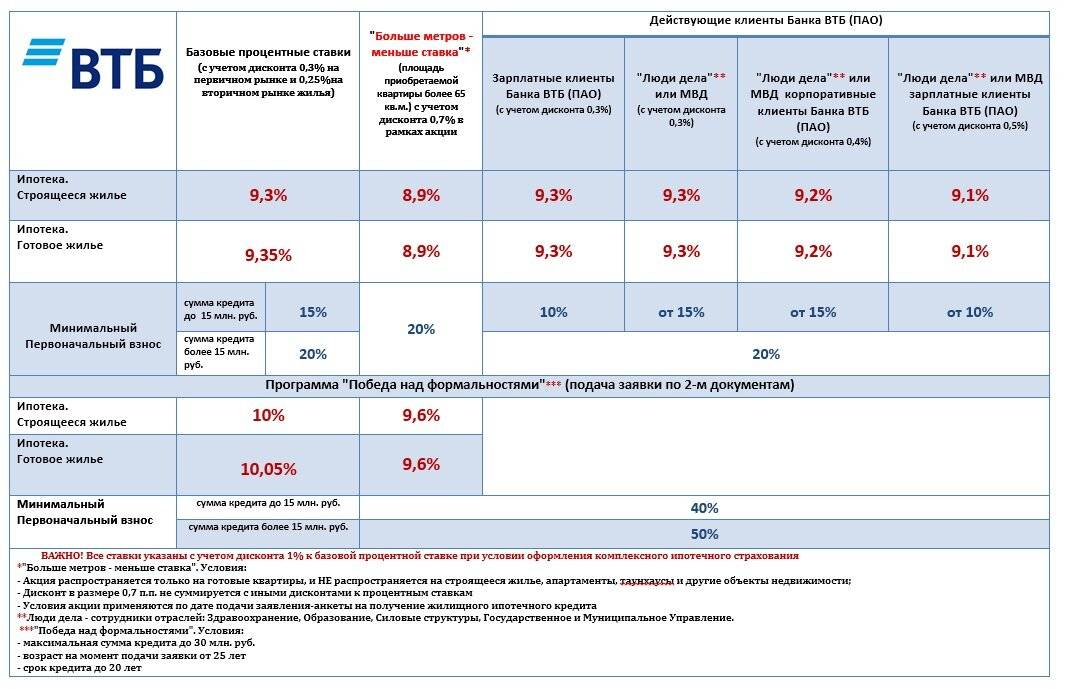

Сравнение ипотек Сбербанка и ВТБ

Стандартный ипотечный кредит на вторичное жилье или новостройку в каждом из банков имеет следующие характеристики:

| Параметры | ВТБ | Сбербанк |

| Минимальная сумма | 500 000 ₽ | 375 000 ₽ |

| Максимальная сумма | 60 000 000 ₽ |

100 000 000 ₽ не более меньшего из параметров:

|

| Процентная ставка | от 10,4% годовых | от 11,4% годовых |

| Срок кредитования | 1-30 лет | 1-30 лет |

| Первоначальный взнос | от 10% | от 10%, для вторичного жилья — от 0% при залоге имеющегося жилья |

| Требования к жилью | квартира, апартаменты или таунхаус, для первичного рынка — только аккредитованные банком новостройки | квартира, апартаменты или таунхаус на первичном рынке; квартира, комната, апартаменты, таунхаус, жилой дом, часть жилого дома на вторичном рынке. Для новостроек требуется аккредитация банка Для новостроек требуется аккредитация банка |

| Изменение ставки при отказе от страхования | увеличение на 1% | увеличение на 1% |

| Онлайн-заявка | да | да |

| Скорость рассмотрения заявки | от 5 минут | 1-2 дня |

| Документы для рассмотрения заявки | паспорт, СНИЛС или ИНН | паспорт, второй документ, удостоверяющий личность на выбор, подтверждение доходов и занятости |

| Подходит для ИП и самозанятых | да | да |

| Использование материнского капитала | да, для оплаты первоначального взноса или частичного погашения действующей ипотеки | да, для оплаты первоначального взноса или частичного погашения действующей ипотеки |

| Поручители и созаемщики | супруг или супруга обязательно при отсутствии брачного договора, созаемщики — по желанию | до 6 созаемщиков с учетом доходов, супруг или супруга в обязательном порядке независимо от дохода (кроме случаев наличия брачного договора, нотариального согласия на сделку, отсутствия гражданства РФ) |

| Погашение | ежемесячно аннуитетными платежами | ежемесячно аннуитетными платежами |

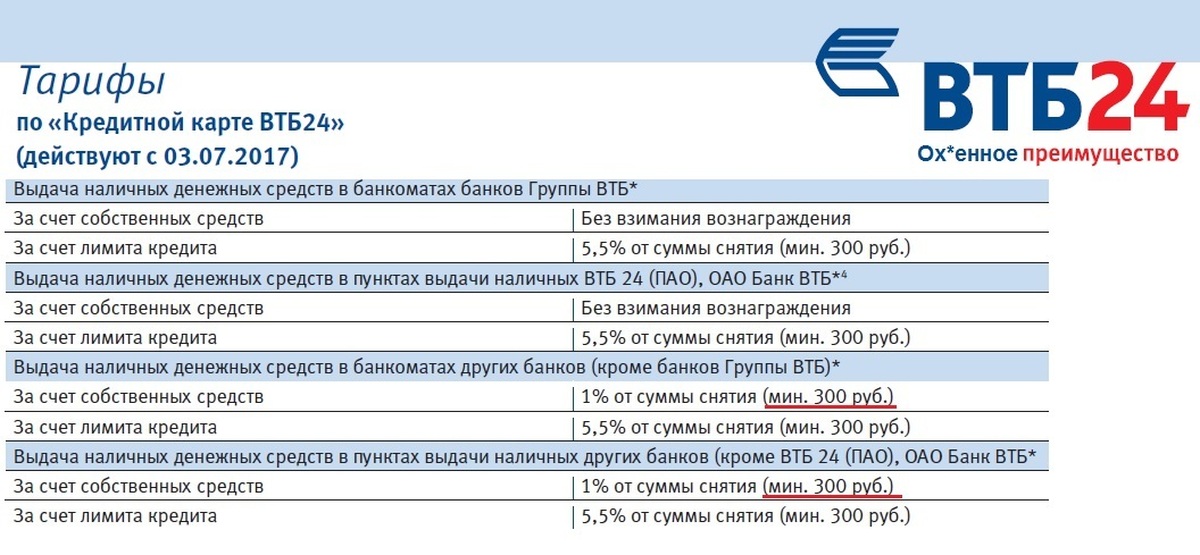

Согласно действующему российскому законодательству при оформлении любого ипотечного кредита клиент несет дополнительные расходы:

- Страхование имущества на весь срок кредитования (после оформления квартиры в собственность)

- Услуги оценочной компании за составление отчета о недвижимости (для вторичного рынка)

- Страхование жизни и здоровья заемщика (в добровольном порядке)

- Страхование титула (для вторичного рынка, добровольно, если прежний владелец владел жильем менее 3 лет)

- Пошлина за государственную регистрацию сделки

- Услуги нотариуса по заверению документов

- Проведение расчетов с продавцом (безналичный перевод, аккредитив, банковская ячейка, счет эскроу)

Оба банка предлагают комфортное оформление заявки на ипотеку онлайн на сайте банка. При помощи специально ипотечного калькулятора можно сразу рассчитать параметры будущего кредита. Здесь же можно загрузить документы и получить окончательное решение в течение 24 часов. Визит в банк потребуется только на сделку для подписания договоров и расчетов с продавцом.

При помощи специально ипотечного калькулятора можно сразу рассчитать параметры будущего кредита. Здесь же можно загрузить документы и получить окончательное решение в течение 24 часов. Визит в банк потребуется только на сделку для подписания договоров и расчетов с продавцом.

В банках представлены и другие программы ипотечного кредитования.

ВТБ

- Семейную ипотеку с господдержкой

- Ипотеку на новостройку с господдержкой

- Льготную ипотеку для IT-специалистов

- Рефинансирование ипотеки

- Кредит под залог недвижимости

- Дальневосточную ипотеку

- Военную ипотеку

- Сельскую ипотеку

- Покупку жилого дома

- Кредит на строительство жилого дома

- Кредит на покупку машино-места и кладовки

Подробнее

Сбербанк

- Семейная ипотека

- Ипотека на новостройку с господдержкой

- Ипотека для сотрудников IT

- Дальневосточная ипотека

- Ипотека на строительство жилого дома

- Наличные под залог имеющегося жилья

- Ипотека на загородную недвижимость и землю

- Ипотека для иностранных граждан

- Ипотека на гараж или машино-место

- Рефинансирование ипотеки

- Военная ипотека

Подробнее

Преимущества ипотеки в ВТБ- Быстрое оформление и рассмотрение заявки в удаленном режиме

- Минимальный пакет документов

- Большой выбор ипотечных программ

- Гибкие условия кредитования — крупный лимит и долгий срок

- Рассмотрение в качестве заемщиков не только наемных работников, но и ИП и самозанятых

- Возможность использовать материнский капитал

- Возможность приобрести в ипотеку практически любое жилье

- Крупный кредитный лимит

- Небольшой размер первоначального взноса

- Специальные условия для зарплатных клиентов

- Допускается офоромление ипотеки по 2 документам, без справок о доходах

- Привлечение в сделку до 6 созаемщиков для улучшения параметров кредитования

Вывод

Если сравнить условия ипотечного кредита в обоих банках, можно отметить, что Сбербанк предлагает более крупный кредитный лимит и разнообразные виды жилья для покупки.

Срок кредитования, требуемый пакет документов и длительность рассмотрения заявки на ипотеку в банке ВТБ и Сбербанке особо не отличаются.

Кроме тщательного анализа условий ипотечного кредита, рекомендуем изучить отзывы других клиентов в интернете или спросить друзей и знакомых, которые в последнее время обращались за ипотекой в ВТБ или Сбербанк.

Брать крупный кредит на длительный срок стоит, только если заемщик уверен в своих финансовых возможностях. Погашать долг придется не один год, нужно подобрать оптимальные условия и удовлетворительное жилье, которое будет радовать собственников каждый день.

Условия ипотечного кредитования во многом аналогичны в разных банках, так как конкуренция и действующее законодательство не дают им возможности вносить существенные изменения в программу. Если клиент уже обслуживается в ВТБ или Сбербанке, например получает зарплату на карту или имеет активный вклад, сначала следует обратиться за ипотекой именно в этот банк. Действующие клиенты могут рассчитывать на более выгодные условия кредитования.

UPDATE 2-Российские банки столкнулись с еще большей проблемой из-за роста безнадежных кредитов — центральный банк

Татьяна Воронова, Катя Голубкова

Чтение за 3 мин. * Центробанк прогнозирует пик проблемных кредитов в третьем полугодии или в начале 2021 года (пересчеты с учетом комментариев ЦБ, детали)

МОСКВА, 8 мая (Рейтер) — Прибыль российских банков будет испытывать дальнейшее давление, поскольку пик проблемных кредитов наступит позже В этом году центральный банк заявил в пятницу после того, как ведущие кредиторы отложили миллиарды рублей в резервы и поставили под сомнение финансовые прогнозы.

Экономические последствия пандемии коронавируса сказываются на российских банках: лидер сектора Сбербанк и второй ВТБ сообщают о снижении квартальной чистой прибыли из-за увеличения резервов.

В пятницу ВТБ сообщил о снижении чистой прибыли в первом квартале на 14% до 39,8 млрд рублей (540 млн долларов) после утроения резервов на возможные потери по кредитам и переоценки активов.

На прошлой неделе квартальная чистая прибыль Сбербанка сократилась вдвое после восьмикратного увеличения резервов до 138 млрд рублей.

«Пандемия COVID-19 начала негативно сказываться на наших результатах, поскольку мы начали формировать дополнительные резервы и уценивать инвестиционные активы», — заявил глава ВТБ Андрей Костин.

ВТБ выделил 45 миллиардов рублей в качестве резервов по проблемным кредитам (NPL), при этом коэффициент неработающих кредитов вырос до 4,9% от его кредитного портфеля в 12,1 триллиона рублей.

Глава Центрального банка Эльвира Набиуллина заявила, что пик проблемных кредитов ожидается во второй половине года или в начале 2021 года. Центральный банк прогнозирует падение ВВП России в этом году на целых 6%.

«Предварительные данные и банковский опрос показывают, что процентный доход банков … (и) их прибыль будут снижаться», — сказала она на еженедельном брифинге, добавив, что благодаря резервам капитала и ликвидности банки должны были справиться.

Костин из ВТБ, для которого нынешний кризис станет третьим с момента его вступления в должность в 2002 году, сказал, что, хотя трудно предсказать, как пандемия повлияет на сектор, его банк был готов.

ВТБ заявил, что его результаты за январь-март были поддержаны 15-процентным увеличением чистого процентного дохода и 48-процентным увеличением чистого дохода от комиссий.

Член правления ВТБ Дмитрий Пьянов заявил, что банк может скорректировать прогноз по чистой прибыли на этот год и изменить коэффициент выплаты дивидендов по результатам 2019 года, чтобы компенсировать убытки, вызванные коронавирусным кризисом.

Банк установил коэффициент выплаты дивидендов на уровне 50% от прибыли, прогнозируя чистую прибыль в 220-230 млрд рублей в 2020 году.

Сбербанк отозвал свои прогнозы на 2020 год в прошлом месяце.

Корпоративное кредитование ВТБ в этом году упадет на 1,2%, сообщил Пьянов журналистам, а розничное кредитование — в диапазоне от 1,8% до 2,7% в зависимости от того, как будет развиваться пандемия вируса в России.

Число новых случаев заболевания коронавирусом в России выросло более чем на 10 000 шестой день подряд в пятницу, в результате чего общенациональный показатель приблизился к 188 000 — пятому по величине общему количеству в мире.

1 доллар = 73,7065 руб. Отчет Татьяны Вороновой, Елены Фабричной, Габриэль Тетро-Фарбер, Андрея Остроуха, Александра Марроу и Дарьи Корсунской. Текст Кати Голубковой. Редактирование Луизы Хевенс и Марка Поттера. , завершает долгую битву

By

6 Min Read

* Сделка открывает доступ к кредиту на 295 млрд руб.

* Кредит будет реинвестирован в спецвыпуск госбумаг лютневые меньшинства

* Чистая прибыль Банка Москвы выросла в десять раз за два года (добавлены подробности, цитаты, справочная информация) избавиться от крупнейшего миноритарного акционера и положить конец битве за контроль над обанкротившимся кредитором, который до сих пор рассматривается как источник роста.

ВТБ, кредитор №2 в России с активами в 148 миллиардов долларов, перешел к Банку Москвы после того, как в сентябре прошлого года президент Дмитрий Медведев уволил столичного мэра Юрия Лужкова, чей преемник Сергей Собянин продал стратегический пакет акций ВТБ.

Контролируемый государством ВТБ, бывший советский внешнеторговый банк, который построил крупную инвестиционно-банковскую платформу в рамках амбициозной программы роста, заплатил 103 миллиарда рублей (3,2 миллиарда долларов) за 46,48% акций Банка Москвы.

В рамках сделки было приобретено 25% акций страховой компании «Столичная страховая группа», которая владеет 17,32% акций Банка Москвы.

Но ВТБ боролся за контроль с бывшим главой Банка Москвы Андреем Бородиным, союзником Лужкова, и только после увольнения Бородина в апреле обнаружил, что почти половина кредитного портфеля банка сомнительна.

В четверг ВТБ увеличил свою долю в Банке Москвы до 80,57 процента, открыв дверь для государственного Агентства по страхованию вкладов (АСВ) для предоставления средств для поддержки Банка Москвы, который в настоящее время является седьмым по величине кредитором в России по размеру активов.

Сделка потребовала времени для ВТБ, поскольку ему пришлось выкупить около 20 процентов акций у связанного с Кремлем бизнесмена Виталия Юсуфова, который приобрел долю у Бородина в рамках сделки, финансируемой за счет кредита Банка Москвы.

ВТБ отказался назвать цену сделки или имена миноритарных акционеров, которые ему продали, но агентство Интерфакс со ссылкой на источник сообщило, что Юсуфов продал свою долю. Рейтер не смог связаться с Юсуфовым для комментариев.

Банку Москвы потребовалось всего два часа после сделки с ВТБ, чтобы получить 10-летний льготный кредит в размере 295 миллиардов рублей от АСВ, которые будут реинвестированы в специальный выпуск российских казначейских облигаций ОФЗ, сделанный для поглощения ликвидности и ограничить любое возможное инфляционное давление, которое может возникнуть в результате кредита.

Это позволит Банку Москвы зарегистрировать бухгалтерскую прибыль в размере 150 миллиардов рублей для покрытия наихудшей части своего портфеля проблемных кредитов, который, по данным ВТБ, возник в результате кредитных операций, одобренных бывшим высшим руководством Банка Москвы.

Минфин России технически готов к выпуску в пятницу специальных ОФЗ казначейских облигаций Банка Москвы, сообщил журналистам замминистра финансов Сергей Сторчак.

ЗАВЕРШЕНИЕ ДОЛГОСРОЧНОЙ БИТВЫ

ВТБ может вложить до 100 млрд рублей в пополнение капитала Банка Москвы до конца года за счет допэмиссии акций, заявил на этой неделе журналистам генеральный директор Банка Москвы Михаил Кузовлев.

Последний шаг может побудить оставшихся акционеров Банка Москвы продать свои доли до конца года.

«Допэмиссия акций (до 100 млрд рублей) размоет доли оставшихся акционеров», — считает аналитик «Уралсиба» Леонид Слипченко.

После того, как бухгалтерские книги Банка Москвы будут очищены, кредитор повысит роль ВТБ на российской банковской арене, сократив разрыв по размеру активов с контролируемым государством лидером рынка Сбербанком.

«Интеграция Банка Москвы… значительно усилит позиции группы на российском рынке банковских услуг, расширит филиальную сеть группы и повысит качество продуктов и услуг», — говорится в сообщении генерального директора ВТБ Андрея Костина.

Банк Москвы планирует получить около 3 миллиардов рублей чистой прибыли в этом году, по сравнению с общей целью ВТБ в 100 миллиардов рублей. В 2013 году ВТБ видит чистую прибыль Банка Москвы в 30 миллиардов рублей, что станет рекордом.

В 2013 году ВТБ видит чистую прибыль Банка Москвы в 30 миллиардов рублей, что станет рекордом.

Высшее руководство переехало в новый офис на Трубной площади, в нескольких километрах от старой штаб-квартиры Банка Москвы, сославшись на «плохую ауру» офисов, которыми пользовался Бородин.

Бородину, бежавшему из России в марте, в четверг было заочно предъявлено обвинение в мошенничестве в связи с кредитом в $390 млн фирме, подконтрольной жене Лужкова, застройщику Елене Батуриной, сообщает «Интерфакс». Бородин отрицает какие-либо правонарушения.

НИКТО НЕ ОСТАВЛЕН БЕЗ ПОСЛЕДСТВИЙ

Крах Банка Москвы, кредиты которого на общую сумму почти 370 миллиардов рублей считаются сомнительными, выявил вопиющие провалы контроля со стороны регуляторов, которые, видимо, были напуганы тесными управленческими связями с Лужковым.

Глава отдела банковского надзора Центрального банка России подал в отставку вскоре после того, как в июле была одобрена крупнейшая в истории финансовая помощь российскому банковскому сектору.