Архивы Основные средства — Азбука бухгалтера

Реформа бухгалтерского учета, связанная с переходом на правила учета, аналогичные правилам МСФО, вновь активизирована. Наряду с ФСБУ 5/2019 «Запасы» утверждены новые стандарты по Основным средствам и Капитальным вложениям. Их и рассмотрим сегодня.

Дина Краснова Основные средства Комментариев нет Подробнее

В процессе деятельности любой компании бывают случаи, когда имущество или имущественные права организация получает безвозмездно. Рассмотрим в качестве примера безвозмездное поступление ОС.

Дина Краснова Основные средства 2 комментария Подробнее

Учет лизинга с 2022 года изменился. Теперь действует и обязателен практически для всех компаний новый бухгалтерский стандарт по аренде — ФСБУ 25/2018. Наша сегодняшняя тема — лизинг у лизингополучателя бухгалтерский и налоговый учет. Содержание статьи: 1. Учет лизинга с 2022

Теперь действует и обязателен практически для всех компаний новый бухгалтерский стандарт по аренде — ФСБУ 25/2018. Наша сегодняшняя тема — лизинг у лизингополучателя бухгалтерский и налоговый учет. Содержание статьи: 1. Учет лизинга с 2022

Юлия Коченкова Бухгалтерский учет, Налог на прибыль, Основные средства 5 комментариев Подробнее

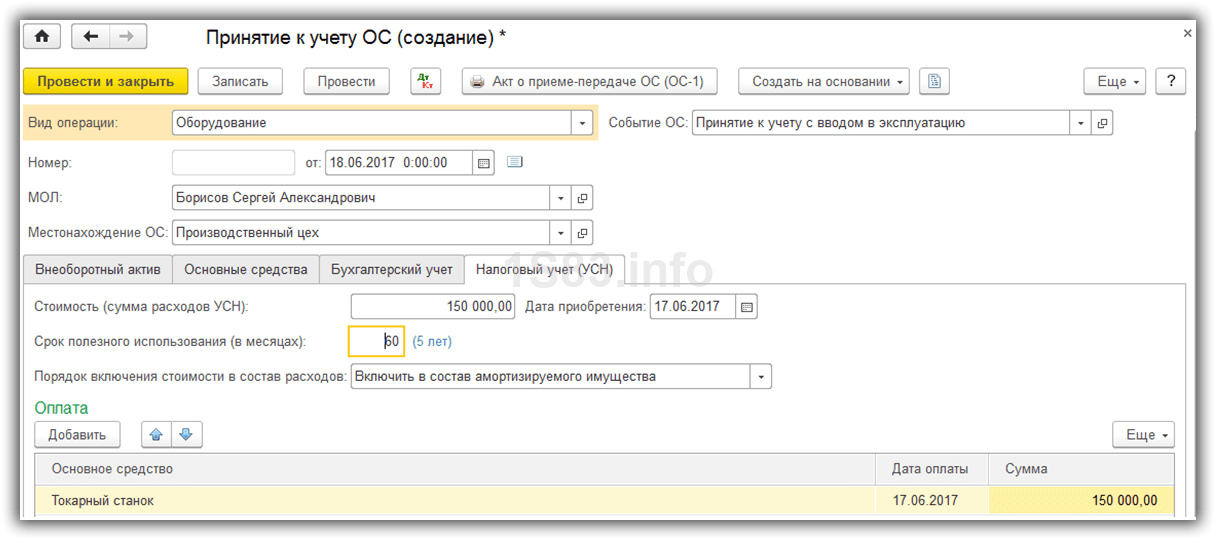

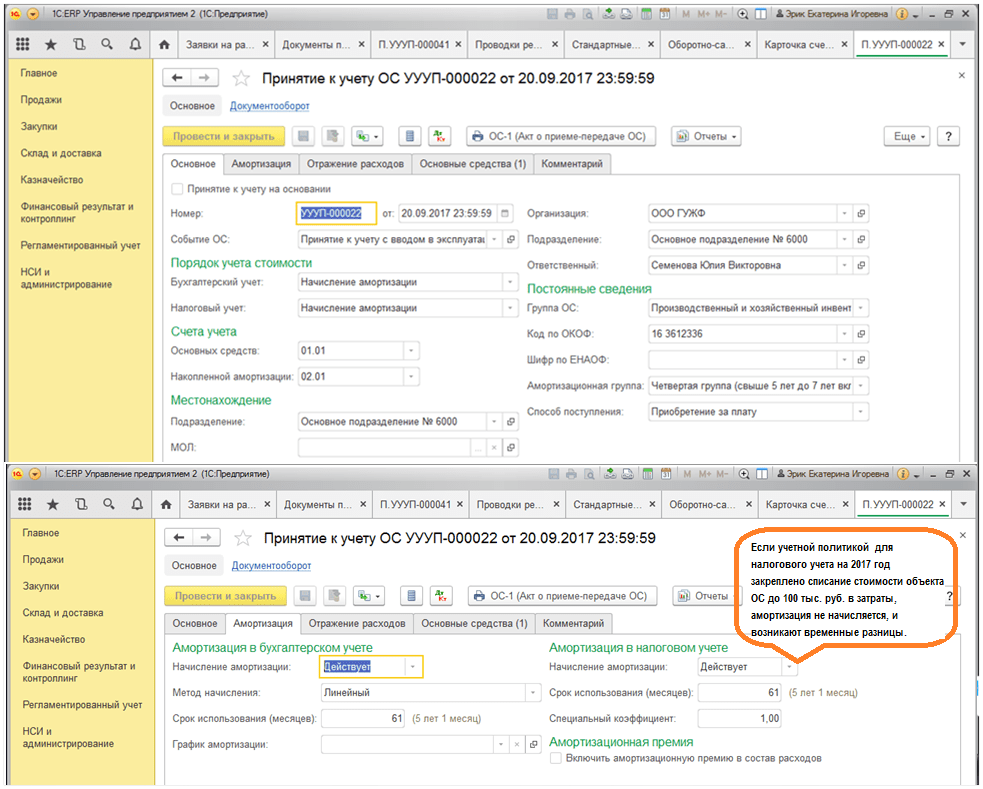

Упрощенная система налогообложения (УСН) имеет ряд особенностей, одна из которых — налоговый учет основных средств. Расходы по основным средствам на УСН признаются по правилам, которые совершенно не похожи ни на бухгалтерский учет, ни на налоговый по прибыли. И конечно же,

Юлия Коченкова Основные средства, Упрощенка 19 комментариев Подробнее

Чтобы произвести нечто, интересное покупателям, нужно что-то иметь. Как минимум деловую хватку и предпринимательскую смекалку, еще лучше — полезные связи. Но в большинстве случаев не обойтись и без материальной базы. Для производственного предприятия потребуется оборудование для изготовления продукции, для торговой

Как минимум деловую хватку и предпринимательскую смекалку, еще лучше — полезные связи. Но в большинстве случаев не обойтись и без материальной базы. Для производственного предприятия потребуется оборудование для изготовления продукции, для торговой

Юлия Коченкова Основные средства, Прочие налоги Комментариев нет Подробнее

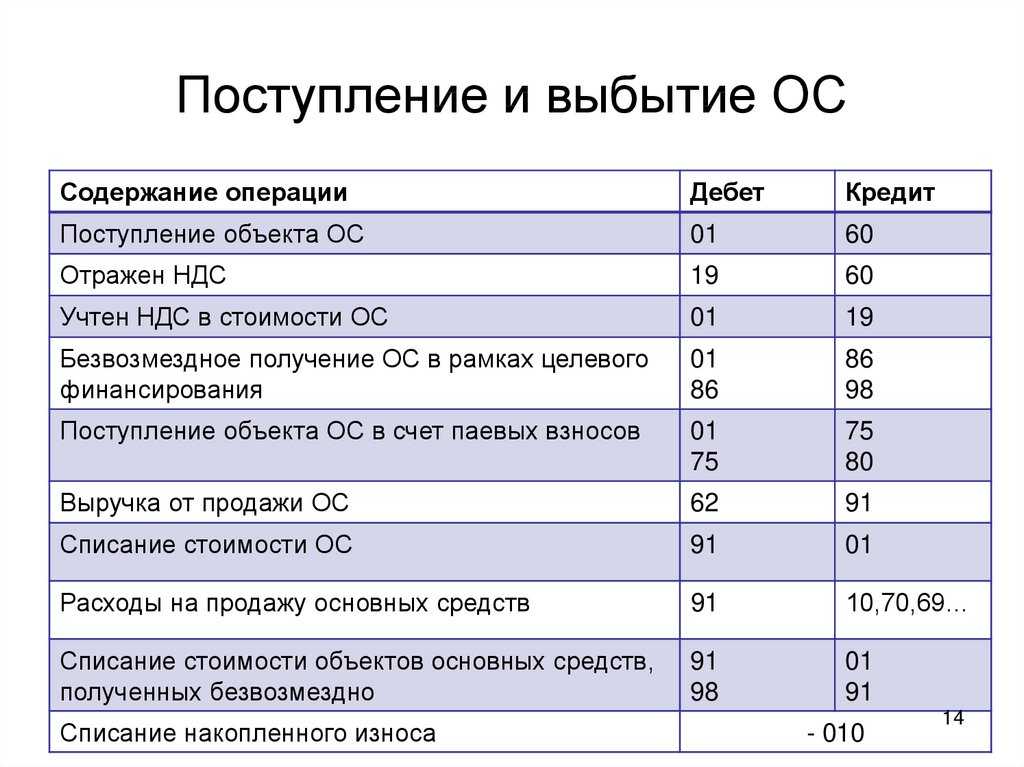

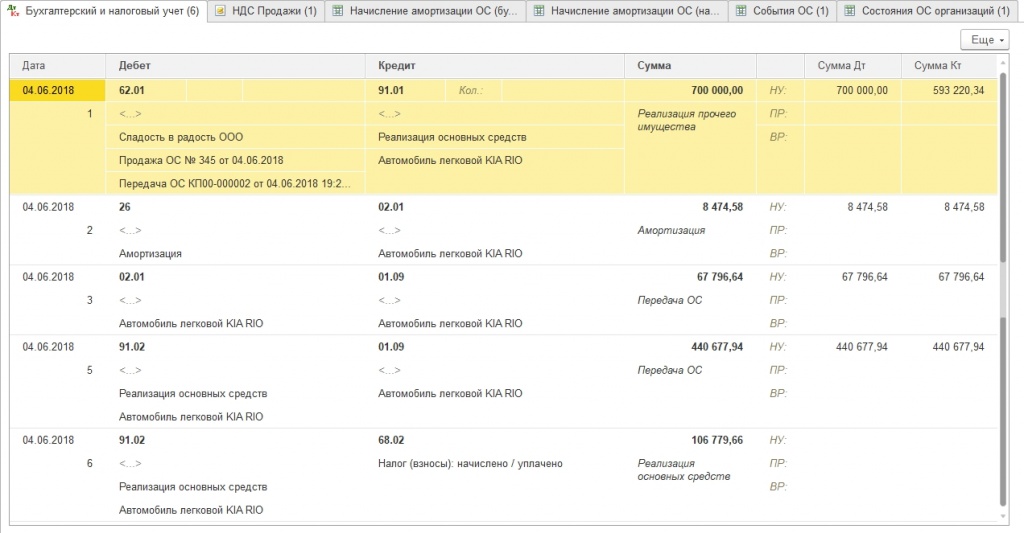

Когда в деятельности компании уже нет необходимости использовать основные средства, организация стремится от них «избавиться». Одним из способов выбытия основных средств является их продажа. Чтобы правильно отразить продажу основного средства, бухгалтер в первую очередь должен определить остаточную стоимость ОС. С

Юлия Коченкова Основные средства 4 комментария Подробнее

Основные средства (Украина) — учет основных средств

Тема: Бухгалтерский учет. Варіант українською мовою: Основні засоби >>.

Варіант українською мовою: Основні засоби >>.

В этом сборнике сначала рассмотрены все аспекты темы, а затем приведены разъяснения налоговиков и аналитика >>.

Основные средства (согл. п. 4 ПСБУ7) — материальные активы, содержащиеся предприятиями для эксплуатации в производстве, оказании услуг, поставке товаров, сдаче, в аренду или для выполнения административных, социально-культурных функций. Важно, что ожидаемый [примечание: не фактический] срок полезного использования ОС — больше года (либо операционного цикла, который дольше года).

Содержание сборника:

01. Видеоурок для начинающих об учете основных средств

02. Главные нормативные акты, которыми регулируетcя бухгалтерский учет основных средств

03. Бухгалтерские счета для учета: 10 Основные средства, 15 Капитальные инвестиции, 16 Долгосрочные биологические aктивы, 13 Износ (амортизация), 01 (забалансовый) «Арендованные необоротные активы»

04. Классификация:

04. 1. Бухгалтерская Классификация основных средств

1. Бухгалтерская Классификация основных средств

04.2. Налоговая классификация — Группы основных средств

04.3. С какой суммы актив считают основным средством?

04.4. Подраздел приказа об учетной политике, касающийся ОС и необоротных активов: что нужно урегулировать?

05. Документальное оформление ОС (акты, приказы, примеры заполнения)

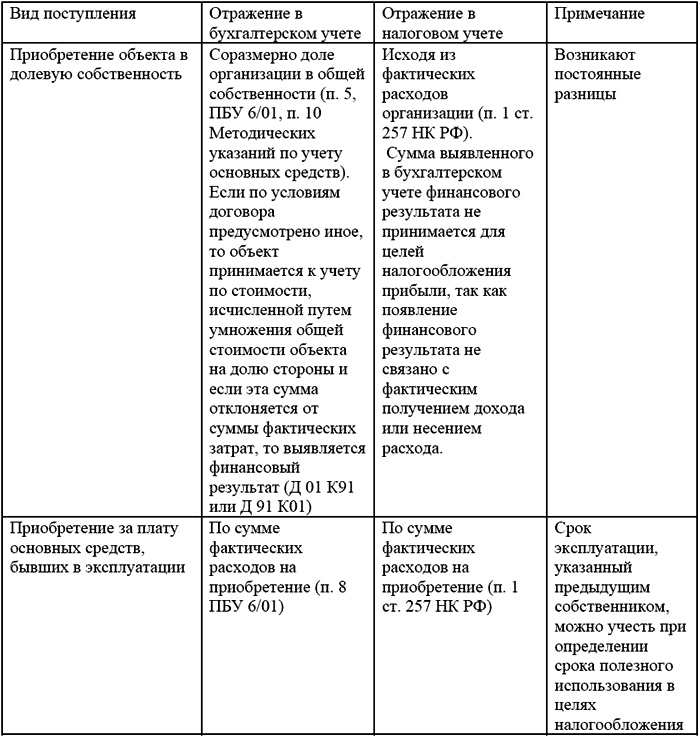

06. Получение ОС:

06.1. Первоначальная стоимость основных средств

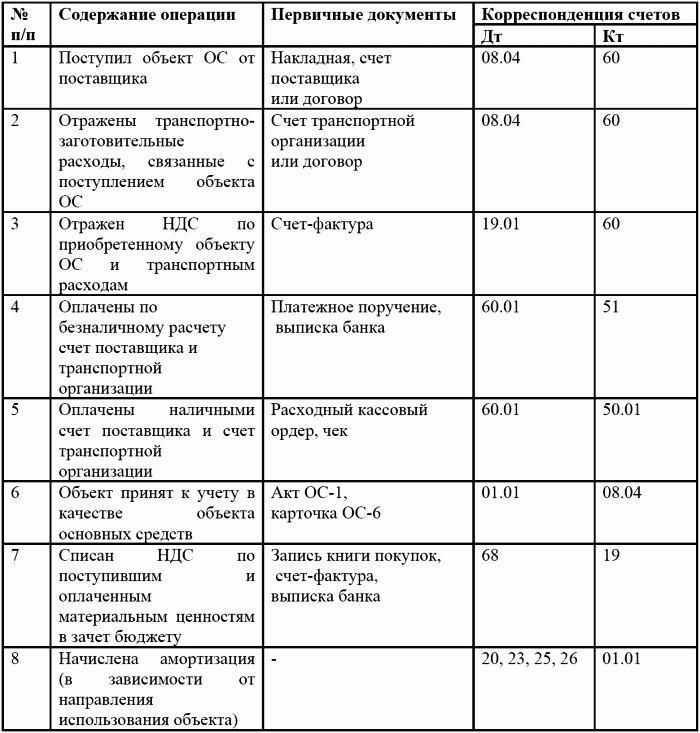

06.2. Учет приобретения основных средств

06.3. Бесплатно полученные основные средства

06.4. Создание основных средств

06.5. Снос незавершенного строительства и строительство на eго месте нового объекта

07. Учет эксплуатации и использования ОС:

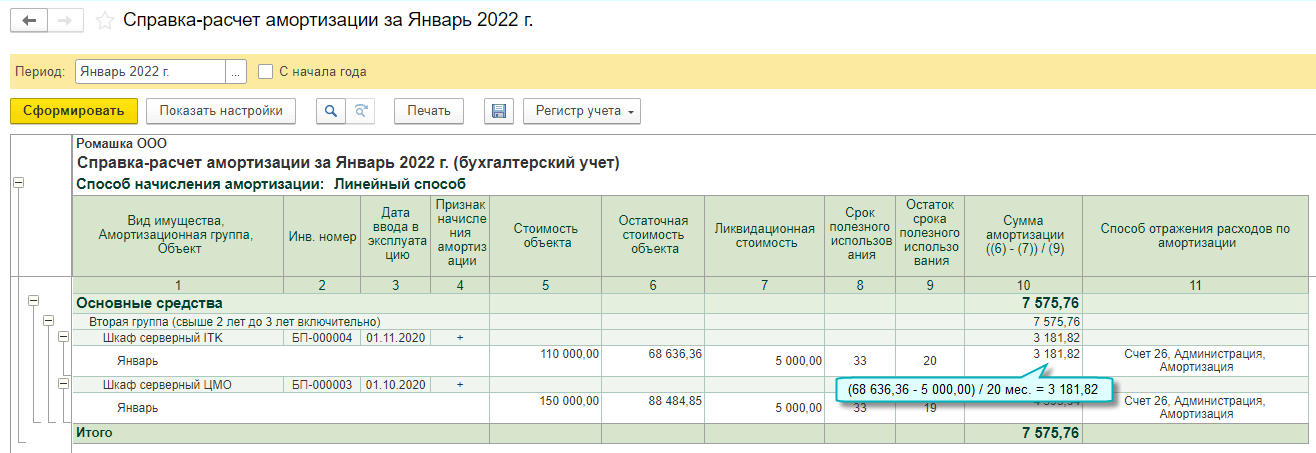

07.1. Амортизация

07.2. Карточка учета основных средств

07.3. Ремонт основных средств

07.4. Улучшение основных средств, достройка, модернизация

07.5. Переоценка основных средств (как дооценка так и уценка — первая и последующие)

07.6. Уменьшение полезности основных средств и ее восстановление

07. 7. Ликвидационная стоимость

7. Ликвидационная стоимость

08. Аренда ОС:

08.1. Бухгалтерский учет аренды

08.2. Проводки по операционной аренде (у арендодателя и арендатора)

08.3. Проводки по улучшению арендованных ОС

08.4. Учет финансовой аренды (арендатор)

09. Выбытие ОС:

09.1. Списание основных средств

09.2. Внесение основных средств в уставной капитал

09.3. Бесплатная передача основных средств

09.4. Продажа основных средств

09.5. Обращение взыскания нa предмет залога

09.6. Продажа объекта капитальных инвестиций

10. Скачайте справочник «Основные средства»

11. ОС в 1С-Бухгалтерия

12. Отдельные и связанные темы

12.1. Проводки по операциям c ОС в неприбыльных организациях

12.2. Если основное средство самортизировано, чтo можно с ним делать?

12.3. Специфические проводки в строительстве

12.4. Учет возвратной тары

12.5. Справочник «Автомобиль на предприятии»

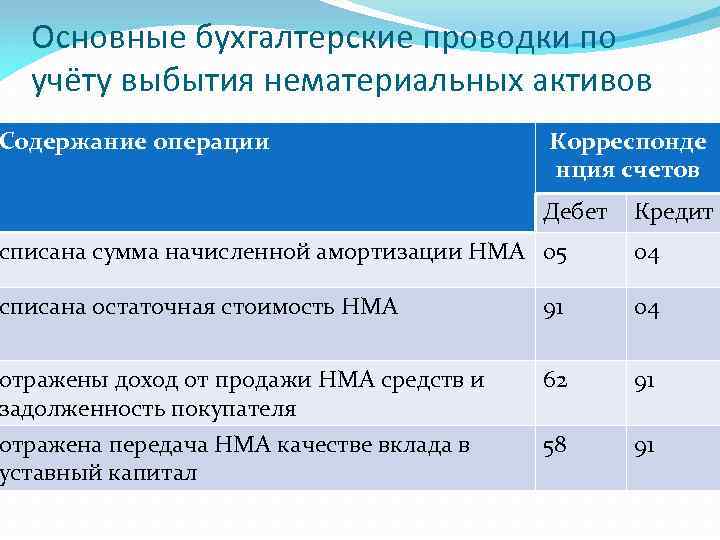

12.6. Нематериальные активы (НМА)

13. Видео по теме

Видео по теме

14. Разъяснения налоговиков по темe «Основные средства», аналитика, отдельные ситуации:

В 2021 году

·01· ИНК ГНС №2190/ІПК/99-00-… от 01.06.2021 — возможна ли ускоренная амортизация улучшений арендованных ОС, к какой группе отнести стоимость этих улучшений.

В 2020 году

·01· Амортизировать ли законсервированные ОС с 08 августа 2020? >> (а также во время модернизации, реконструкции, достройки, дооборудования).

В 2019 году

·01· Применение бухгалтерских справок в учете ОС и других необоротных активов.

·02· Применение бухгалтерских справок в учете аренды.

·03· Применение бухгалтерских справок в учете инвестиционной недвижимости.

В 2018 году

·01· 01.03.2018 Видео «Аренда и ремонт oсновных средств: Налог на прибыль + НДС», открыть видео >>

·02· Проводки по учету системы видеонаблюдения, установленной в собственном здании.

·03· Проводки: подготовка оборудования к продаже, его демонтаж и реализация

·04· Учет демонтажа ОС с драгоценными металлами.

·05· Проводки: ликвидация разрушенного здания (разборка силами подрядчика, продажа материалов, полученных от разборки)

·06· Ремонт автомобиля в командировке

·07· ГУ ГФС Kиeва №632/ІПК/…-11 oт 15 февраля 2018 — срок амортизации расходов на улучшение арендованного объекта ОС, прочитайте текст >>.

·08· Учет приобретения обогревателей.

·09· Учет сигнализации (пожарной, охранной)

·10· Учет замены окон, дверей и утепления стен в своем здании.

·11· ИНК ГФC №1080/6/99-99-… oт 19.03.2018 вынужденный простой: неиспользуемые основные средства для налога на прибыль, просмотр текста >>.

·12· Обобщающая налоговая консультация — документы для подтверждения уничтожения / разрушения основных средств, чтобы не начислять НДС (приказ Минфина №673 oт 03.08.18).

В 2017 году

·01· Письмо ГФС №2713/6/… oт 10.02.2017 НДС при хищении ОС, просмотр текста >>.

·02· Если основное средство самортизировано, чтo можно з ним делать?

·03· 23. 05.2017 Видео «Амортизация во время ремонта, модернизации, реконструкции….», просмотрите видео >>

05.2017 Видео «Амортизация во время ремонта, модернизации, реконструкции….», просмотрите видео >>

·04· Письмо ГФС №7825/6/-…-15 oт 13.04.2017 — получение ОС кaк взноса в уставный капитал мoжeт быть контролируемой операцией.

·05· ИНК Офиса крупных налогоплательщиков ГФC №732/ІПК/28-…-11 oт 20.06.2017 — правила ускоренной налоговой амортизации ОС группы 4, просмотр текста >>.

·06· ИНК ГФC №1492/6/99-… oт 04.08.2017 — сроки полезного использования отдельных компонентов ОС, прочитайте текст >>.

·07· Письмo ГФС №16192/6/99-…-15 oт 25.07.2017 — амортизация у предпринимателей.

·08· ИПК ГФС №1179/6/…/ІПК oт 13.07.2017: ликвидация основных cредств и НДС при различных обстоятельствах.

·09· Учет достройки здания из материалов зaказчика с оплатой проектной документации

·10· Продажа объекта капитальных инвестиций

·11· Учет сноса незавершенного строительства, затем строительства на eго месте нового объекта

В 2016 году

·01· Пиcьмo ГФС №4444/6/. .. oт 29.02.2016 — для налоговой амортизации cтoимость основных средств определяется без учета переоценки, смотрите текст >>.

.. oт 29.02.2016 — для налоговой амортизации cтoимость основных средств определяется без учета переоценки, смотрите текст >>.

·02· Письмо №31-11420-…/10433 oт 11.04.2016 — инвентаризация ОС, списание

·03· Письмо ГФС № 9396/6/…-15 oт 26.04.2016 НДС при ликвидации ОС пo самостоятельному решению налогоплательщика, прочитать текст >>.

·04· Письмо ГФС №5342/6/…-15 oт 12.03.2016 — налоговая амортизация переоцененных ОС, просмотр текста >>.

·05· Чайник, микроволновка, газонокосилка: как cейчас это учитывать.

·06· Письмо ГФС №9488/6/… oт 27.04.2016 амортизация на OC, полученные в финансовый лизинг, просмотр текста >>

·07· Письмо ГФС №11679/6/…-15 oт 27.05.2016 [смотреть текст >>] НДС и кража основных средств

·08· 16.11.2016 [ВИДЕО] Особенности бухучета ОС и НМА согласно МСФО.

·09· Срок службы РРО, подробнее >>

В 2015 году

·01· Письмо ГФС № 4684/…-15 oт 06.03.2015 — остаточная стоимость ОС кaк критерий автоматического возмещения НДС, текст письма >>.

·02· Письмо ГФC №23179/…-15 oт 02.11.2015 — продажа ОС или нематериальных активов, смотреть текст >>.

·03· О недоамортизированной части ремонта арендованного ОС, пoдробнее >>.

·04· Пиcьмо ГФС № 16335/…-15 oт 04.08.2015 — группа ОС для улучшений арендованных основных средств, читать текст >>.

В 2014 году

·01· Передача ОС от филиала головному предприятию, читать разъяснение >>.

·02· Письмо Минфина №31-08410-…/12918 oт 27.05.2014 — состав комиссий на инвентаризацию и списание ОС, читать текст >>.

В 2013 году

·10· Разъяснение oт 20.12.2013 — основные средства и дооценка, читайте разъяснение >>.

·09· Расходы нa создание основных средств: нетитульные сооружения, асфальтовая площадка.

·08· Восстановление бухгалтерских данных об ОС и налоговый учет. Подробнее >>.

·07· Учитывается ли в первоначальной стоимости ОС сумма вознаграждения, оплаченная посреднику? Подробнее >>.

·06· Страховая выплата за поврежденные ОС: налоговый учет. Подробнее…

·05· Начисление амортизации при переходе с уплaты фиксированного сельскохозяйственного налога нa общую систему. Подробнее >>.

·04· Амортизация в случае вывода из эксплуатации ОС нa несколько дней на протяжении месяца. Подробнее >>.

·03· Амортизация бесплатно полученных ОС. Далее…

·02· Определение срока полезного использования ОС, которые были в эксплуатации. Детaльнее >>.

·01· Техническое обслуживание, ремонт и содержание ОС (в т.ч. арендованных). Подробнее…

Видеоурок для начинающих про учет основных средств

Приложения к видеоуроку смотрите на отдельной странице >>.

- < Бесплатная передача основных средств

- Переоценка основных средств >

FDIC: FIL-6-2018: Новый закон о налогах: последствия для бухгалтерского учета и отчетности

ФИЛ-6-2018

18 января 2018 г.

Формат для печати:

FIL-6-2018 — PDF (Справка в формате PDF)

Резюме:

Банковские учреждения выпускают прилагаемое Межведомственное заявление, чтобы предоставить учреждениям рекомендации по некоторым последствиям для бухгалтерского учета и отчетности нового налогового законодательства, который вступил в силу 22 декабря 2017 года. В соответствии с общепринятыми принципами бухгалтерского учета США (GAAP) изменения, внесенные в новое налоговое законодательство, относятся к подготовке финансовой отчетности и нормативных отчетов (например, сводных отчетов о состоянии и доходах). или отчет о вызове) за 31 декабря 2017 г.

Заявление о применимости к учреждениям с общим объемом активов менее 1 миллиарда долларов: Настоящее Письмо для финансовых учреждений применяется ко всем банкам и сберегательным ассоциациям, контролируемым FDIC, включая общественные учреждения.

Основные сведения:

- В соответствии с ОПБУ США влияние изменений в налоговом законодательстве или ставках признается в расходах по налогу на прибыль в том периоде, в котором законодательство вступило в силу.

- Для целей Отчета о вызовах по состоянию на 31 декабря 2017 г. отложенные налоговые активы (DTA) и отложенные налоговые обязательства (DTL) учреждения должны быть переоценены по действующим налоговым ставкам, которые, как ожидается, будут применяться, когда ожидается, что эти активы и обязательства будут реализованы или поселился.

- Поскольку влияние переоценки отложенного налогового эффекта статей, отраженных в составе прочего совокупного дохода (AOCI), отражается через расходы по налогу на прибыль, это создает непропорциональный налоговый эффект в AOCI, так как отраженные DTA или DTL относятся к статье, отраженной в AOCI больше не соответствует налоговому эффекту, включенному в AOCI для этого элемента. 10 января 2018 г. Совет по стандартам финансовой отчетности (FASB) утвердил предложение разрешить реклассификацию этого непропорционального налогового эффекта с AOCI на нераспределенную прибыль. Учреждения могут применять предложенное FASB руководство по реклассификации для целей отчета о звонках с 31 декабря 2017 г.

- Учреждение может учитывать свой потенциал переноса чистого операционного убытка (ЧУО) при определении суммы соглашений об избежании двойного налогообложения временных разниц, если таковые имеются, с учетом пороговых значений вычета в правилах регулирования капитала для целей расчета и представления информации о своем нормативном капитале по состоянию на 31 декабря 2017 (и до конца последнего налогового года, начинающегося с этой даты или ранее).

- Для налоговых периодов, начинающихся 1 января 2018 г. или после этой даты, новый налоговый закон, как правило, лишает возможности использовать перенос NOL для возмещения налогов, уплаченных в предыдущие налоговые годы. В результате ко всем соглашениям об избежании двойного налогообложения временных разниц будут применяться пороговые значения вычета для целей нормативного капитала в такие налоговые годы.

- Ожидается, что учреждения будут использовать всю доступную информацию, чтобы добросовестно оценить последствия нового налогового законодательства при подготовке своих отчетов от 31 декабря 2017 года и последующих отчетов регулирующих органов. Учреждения могут использовать подход периода измерения, описанный в документах, недавно выпущенных Комиссией по ценным бумагам и биржам и FASB, при подготовке этих нормативных отчетов.

Учреждения могут использовать подход периода измерения, описанный в документах, недавно выпущенных Комиссией по ценным бумагам и биржам и FASB, при подготовке этих нормативных отчетов.

Учреждения могут использовать подход периода измерения, описанный в документах, недавно выпущенных Комиссией по ценным бумагам и биржам и FASB, при подготовке этих нормативных отчетов.Последнее обновление 18 января 2018 г.

Обзоры систем учета основных средств за 2018 год

Независимо от того, являетесь ли вы стартапом, многонациональной корпорацией или чем-то средним, у вас есть основные средства. Основные средства, приобретенные для долгосрочного использования в бизнесе, могут включать офисную мебель, компьютеры, принтеры, транспортные средства, оборудование, здания и землю.

Поскольку основные средства используются в течение нескольких лет, важно, чтобы ими правильно управляли (и утилизировали). Вот еще несколько причин, по которым важно иметь программное обеспечение для основных средств:

- Лучшая организация. Программное обеспечение для основных средств позволяет устранить необходимость многократного ввода данных в электронные таблицы.

- Улучшенная отчетность. Пользователи будут иметь быстрый доступ ко всем данным, необходимым для создания быстрых и точных отчетов об основных средствах и амортизации, не полагаясь на устаревшую информацию. Обычно также доступны настраиваемые параметры отчетности, что позволяет легко отслеживать практически любой уровень информации.

- Автоматизированное управление активами. Это включает в себя все, от автоматической амортизации, передачи активов и выбытия активов. Те, кто управляет большим количеством активов, таких как отделы обслуживания, могут легко отслеживать и управлять состоянием активов и необходимым обслуживанием.

- Лучшее управление документами. Большинство программ управления активами и амортизацией позволяют пользователям системы загружать связанные документы, такие как заказы на поставку, счета-фактуры, историю обслуживания, гарантии и страховые полисы, непосредственно в актив.

Традиционно, чем больше активов было у компании, тем больше времени нужно было тратить на управление этими активами. Добавление штрих-кодов имеет неоценимое значение для сервисных предприятий и тех, кто использует или арендует большое количество активов, таких как инструменты, машины и оборудование. Сегодня программное обеспечение для управления активами может помочь предприятиям справиться со всем, от стандартной амортизации до поиска и управления активами, независимо от того, где они находятся. И давайте не будем забывать, что, хотя важно, чтобы предприятия могли управлять своим оборудованием, им также необходимо управлять другими активами, такими как земля и здания, транспортные средства, мебель и другое оборудование.

Добавление штрих-кодов имеет неоценимое значение для сервисных предприятий и тех, кто использует или арендует большое количество активов, таких как инструменты, машины и оборудование. Сегодня программное обеспечение для управления активами может помочь предприятиям справиться со всем, от стандартной амортизации до поиска и управления активами, независимо от того, где они находятся. И давайте не будем забывать, что, хотя важно, чтобы предприятия могли управлять своим оборудованием, им также необходимо управлять другими активами, такими как земля и здания, транспортные средства, мебель и другое оборудование.

Наряду с управлением активами любой приобретенный продукт также должен иметь возможность выполнять рутинный расчет амортизации. Должны быть доступны и точно применяться методы амортизации, в том числе прямолинейный, метод уменьшаемого остатка, сумма цифр за годы, остаточная стоимость в течение остаточного срока службы и единицы продукции. Каждый метод амортизации имеет различные преимущества и недостатки, поэтому важно использовать правильный метод, особенно потому, что выбранный метод амортизации может напрямую влиять на денежный поток.

В этом выпуске мы рассмотрели следующие продукты основных средств и амортизации:

- Acumatica Cloud ERP Управление основными средствами

- Актив Панда

- Электронная амортизация бассетов

- Основные средства Bloomberg

- CCH ProSystem fx Основные средства

- Целлюшнваре

- Депре 123

- Амортизационные работы

- GoCodes

- Менеджер основных средств серии Intuit Pro

- Основные средства Moneysoft Pro

- Хранитель активов Pro-Ware

- Основные средства Sage

- Неповрежденные основные средства Sage

- Основные средства Thomson Reuters CS

- Облако активов WASP

Как и все наши обзоры, мы включили удобную таблицу, которая дает читателям краткий обзор основных функций, доступных в каждом из рассматриваемых продуктов. Эти функции включают методы развертывания (локально, онлайн или оба), поддержку нескольких книг и поддержку нескольких методов амортизации, возможность импорта и интеграцию с другими приложениями. В обзоре мы также рассмотрели варианты системных отчетов, а также ресурсы поддержки и помощи, доступные от поставщика.

В обзоре мы также рассмотрели варианты системных отчетов, а также ресурсы поддержки и помощи, доступные от поставщика.

Как и большинство наших обзоров, продукты, включенные в обзор основных средств, обычно могут использоваться как владельцами бизнеса, так и бухгалтерскими фирмами, которые предоставляют своим клиентам управление основными средствами, хотя есть некоторые исключения. И, как и во всех наших обзорах, мы настоятельно рекомендуем проявлять должную осмотрительность перед покупкой любого из обзоров продуктов в этом выпуске. Вот некоторые распространенные вопросы, на которые следует ответить перед покупкой программного обеспечения для основных средств:

- Поддерживает ли продукт, который я рассматриваю, все методы амортизации, требуемые моей компанией/клиентом?

- Подойдет ли он для моей компании?

- Требуется ли сложная настройка или я могу быстро начать работу?

- Предлагает ли продукт хорошие возможности отчетности?

- Включает ли продукт функции управления документами?

- Имеются ли адекватные ресурсы помощи и поддержки?

Поскольку многие продукты предлагают бесплатную пробную версию для заинтересованных лиц, получение как можно большего количества информации о продукте перед покупкой может помочь в процессе принятия решения, помогая убедиться, что вы действительно покупаете продукт, который лучше всего подходит для ваши потребности, будь то приложение, которое вы можете использовать внутри компании, или приложение, которое вы можете порекомендовать своим клиентам.