6 шагов к погашению ипотеки материнским капиталом

Официально оплатить ипотеку за счет денег материнского капитала можно стало после закона, вынесенного в 1.01.09 года. Многие семьи считают вариант идеальным при покупке жилья. Ведь многие могут пользоваться дополнительными программами социального кредитования.

- Условия использования капитала при погашении ипотечного долга

- Шаги

- Причины отказа

- Действия при отказе

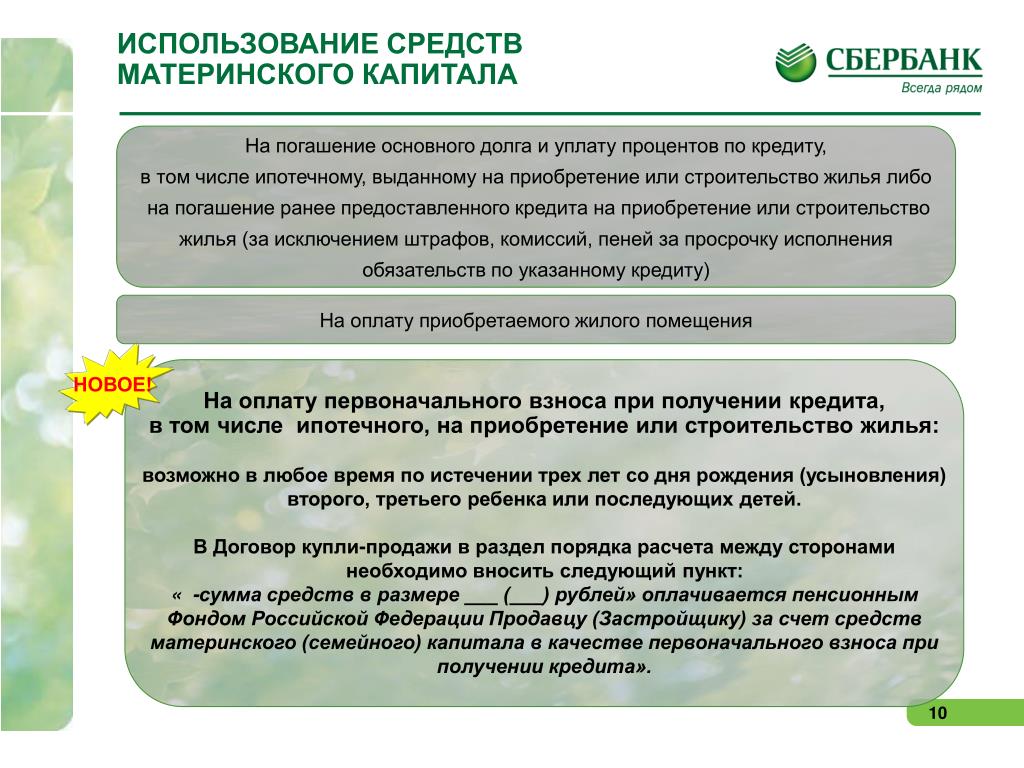

1. Недвижимость должна быть на территории Российской Федерации и улучшать потребности семьи.

2. Сертификат может быть использован на первоначальный взнос, а также на частичное или полное погашение ипотечного кредитования. Но эти средства нельзя использовать на погашение штрафов и пени за просроченный платеж.

3. Недвижимость, приобретенная на деньги из материнского капитала, должна быть разделена на всех членов семьи.

4. Материнский капитал может быть реализован, не дожидаясь исполнения ребенку трех лет. Заемщиком может выступать как женщина, так и мужчина.

Если все вышеперечисленные факторы соблюдены, то нужно приступать к сбору документации. Для того чтобы погасить ипотеку материнским сертификатом нужно совершить следующие действия:

1. Оповещение банка о намерении оплаты ипотеки средствами материнского капитала. Отказать в этом действии не могут, поэтому нужно запросить справку о сумме задолженности по кредиту. Там должен быть указан срок кредитования, сумма остатка, вид кредита и просрочки, если таковые имеются.

2. Обращение в Пенсионный фонд. Заявление подается по месту прописки со всеми удостоверяющими документами. Бланк получается непосредственно у специалиста. Обо всех документах можно узнать в территориальном отделении ПФР.

3. Получение расписки. Заявление в ПФР может затеряться, а вот документ (расписка) будет подтверждать факт подачи его.

4. Срок рассмотрения пакета документов по законодательству составляет месяц. После вынесения решения вам направят письменное уведомление.

5. Нужно попросить банк пересчитать ежемесячный взнос по ипотеке. Деньги из ПФР переводятся в течение двух месяцев.

6. Следует написать в банке заявление на досрочное погашение.

В договоре может быть прописано то, что происходит при частично досрочном погашении. Чаще всего сокращают срок погашения ипотеки, а не сам размер платежа. Но стоит помнить, что до перечисления средств из Пенсионного фонда нужно оплачивать кредит в стандартном режиме.

Причины отказаБанки никогда не выдают отказ в погашении кредита материнским капиталом, а вот Пенсионный фонд сделать это может. Перечень причин этого:

1. Предоставление неполного пакета документов.

2. Некорректность документов.

3. Требуемая сумма выше остатка.

4. Родитель лишен родительских прав.

5. Родитель постоянно совершает преступные деяния против личности ребенка.

6. Отмена процесса усыновления.

7. Органы опеки отобрали ребенка.

Действия при отказеОтказ предоставляется в письменном виде. Поэтому стоит с ним ознакомиться и понять истинную причину отказа. Часто встречаются лишь 3 причины, которые расположены первыми в списке. Устранить все это не составит труда. Как показывает практика, с перечислением денег в банк не возникает трудностей.

Можно ли вложить материнский капитал в ипотеку родственника? | Личные деньги | Деньги

Татьяна Молчанова

Примерное время чтения: 3 минуты

6026

Категория: Права потребителейСитуации, в которых получатель материнского капитала не может его потратить из-за нехватки дохода или отсутствия занятости, нередки. Однако это не означает, что не получится использовать государственную помощь на улучшение жилищных условий. О том, можно ли потратить маткапитал, если не дают кредит на жилье, и как это сделать — в материале aif.ru.

Однако это не означает, что не получится использовать государственную помощь на улучшение жилищных условий. О том, можно ли потратить маткапитал, если не дают кредит на жилье, и как это сделать — в материале aif.ru.

Можно ли вложить материнский капитал в чужую ипотеку?

Да, можно. Мать ребенка может выступить в роли созаемщика, использовать для погашения кредита на покупку или строительство недвижимости средства материнского капитала и впоследствии стать собственником части жилого помещения вместе с другими членами своей семьи.

Кто может взять ипотеку, чтобы использовать чужой маткапитал?

Если финансовое положение получателя маткапитала (а им может быть и отец, если мать ребенка умерла, лишена родительских прав, в ее отношении отменено усыновление или отец — единственный усыновитель) не позволяет оформить кредит на улучшение жилищных условий, ипотеку может взять любой родственник — мать, отец, сестра и т. д. Тот, кто хочет распорядиться маткапиталом должен быть одобрен банком как созаемщик, а родственник — как основной заемщик.

Кому обязательно нужно выделить доли в праве собственности на новое жилье?

Естественно, что по правилам банка право собственности будет зарегистрировано на основного заемщика и созаемщика в равных долях. Однако после того, как ипотека будет закрыта, мать обязана выделить доли и для ребенка, и для супруга. Супруг может претендовать на долю в общем имуществе, только если они состоят с матерью ребенка в официальном браке и он является отцом ребенка. В другой ситуации выделять долю не обязательно.

Какие нюансы важно учесть, чтобы использовать материнский капитал в чужой ипотеке?

Важно понимать, что безработного получателя маткапитала банк может и не одобрить в качестве созаемщика. Кроме того, препятствия может создать и пенсионный фонд. ПФР оценивает обоснованность трат материнского капитала — если ведомство решит, что покупка той или иной недвижимости не приведет к улучшению жилищных условий (например, если у семьи есть квартира, а на маткапитал покупают незначительную долю в другой квартире), использовать средства господдержки не разрешат.

Кроме того, препятствия может создать и пенсионный фонд. ПФР оценивает обоснованность трат материнского капитала — если ведомство решит, что покупка той или иной недвижимости не приведет к улучшению жилищных условий (например, если у семьи есть квартира, а на маткапитал покупают незначительную долю в другой квартире), использовать средства господдержки не разрешат.

Следует озаботиться и вопросом возможной последующей продажи: недвижимость, приобретенную с участием средств маткапитала, можно продать только с согласия органов опеки. Продать жильё невозможно, если ребёнку, независимо от возраста, не будет предоставлена равноценная доля.

Источники:

duma.gov.ru

t.me

pfr.gov.ru

ипотекаматеринский капитал

Следующий материал

Новости СМИ2

Могу ли я получить ипотеку в декретном отпуске?

Делиться:Да, в декрете можно взять ипотеку! Но у вас может быть меньше вариантов, чем раньше.

Поиски дома могут быть очень напряженными, и это еще не считая беременности и ухода за ребенком! Есть о чем подумать, и вы можете беспокоиться о том, что вас примут на ипотеку с пониженным доходом.

Отпуск по беременности и родам может быть временем финансовой неопределенности, и вам могли сказать, что вы не можете получить ипотечный кредит, если вы ждете ребенка, но это неправда! Вам просто понадобится небольшая помощь в составлении заявки и поиске подходящего кредитора.

В этом руководстве:

- Можно ли получить ипотеку в декретном отпуске?

- Как декретный отпуск повлияет на мою заявку на ипотеку?

- А совместные заявки?

- Какой депозит мне понадобится?

- Нужно ли мне сообщать кредитору, если я беременна или нахожусь в декретном отпуске?

- Могу ли я получить ипотеку, если я работаю на себя в декретном отпуске?

- Могу ли я получить ипотеку, если я нахожусь в декретном отпуске и у меня плохая кредитная история?

- Можно ли перезаложить в декретном отпуске?

- Как повысить свои шансы на получение ипотеки в декретном отпуске?

Можно ли получить ипотеку в декрете?

Да, получить ипотеку в декрете вполне реально! Но это может быть сложнее, чем если бы вы работали полный рабочий день. Поскольку в отпуске вы, скорее всего, заработаете меньше, большинство кредиторов будут оценивать ваши

Поскольку в отпуске вы, скорее всего, заработаете меньше, большинство кредиторов будут оценивать ваши

Например, если ваша обычная годовая зарплата составляет 30 000 фунтов стерлингов, но в течение года, когда вы берете отпуск по беременности и родам, она снижается до 20 000 фунтов стерлингов, большинство кредиторов оценят ваше заявление, исходя из того, что ваш доход составляет 20 000 фунтов стерлингов.

Однако некоторые кредиторы будут учитывать вашу полную заработную плату, но вам необходимо будет предоставить определенные данные, включая подтверждение дохода от вашего работодателя.

Примут ли вас, все зависит от того, к какому кредитору вы обратитесь. Некоторые крупные кредиторы вообще не будут рассматривать вас, а другие могут попросить вас платить более высокие ставки или внести большой депозит. Это не идеально, когда у вас есть новое прибытие на пути.

Вам необходимо найти специалиста по ипотечному кредитованию, который регулярно работает с людьми, находящимися в декретном отпуске, и поймет ваши уникальные обстоятельства. В большинстве случаев специализированные ипотечные кредиторы не будут появляться в ваших поисковых запросах в Интернете, и ваш банк не сообщит вам о них. Они часто доступны только через специализированных ипотечных брокеров, у которых уже есть отношения с этими кредиторами. Поэтому вам нужно будет работать со специалистом по ипотечному брокеру, который может найти вам подходящую сделку. Вот где мы входим!

Наши эксперты по ипотеке делают только сложные вещи. У них большой опыт получения ипотечных кредитов для людей, находящихся в декретном отпуске или отпуске по уходу за ребенком. Отправьте запрос , чтобы узнать о возможных вариантах.

Как декретный отпуск повлияет на мою заявку на ипотеку?

Основная трудность при получении ипотечного кредита в декретном отпуске заключается в том, что ваш доход, как правило, ниже.

Некоторые кредиторы будут учитывать вашу полную зарплату, даже если вы находитесь в декретном отпуске на момент подачи заявления. Вот почему так важно найти подходящего кредитора, к которому можно обратиться. Вы захотите обратиться к кредитору, который рассмотрит ваши обстоятельства. И вы не захотите рисковать повредить свой кредитный рейтинг из-за отказа неправильного кредитора. Лучше всего работать с ипотечным брокером (как и мы!), который знает, какие кредиторы подходят кандидатам в декретный отпуск, и может составить для вас сильную заявку.

Как насчет совместных приложений?

Если вы подаете совместное заявление на получение ипотечного кредита, и один из вас находится в декретном отпуске, некоторые кредиторы будут смотреть на ваши доходы обоих, а затем рассчитать, сколько вы можете занять на основе этого. Вам нужно будет предъявить доказательства своего дохода и доказать, что вы вернетесь к работе с той же зарплатой.

Вам нужно будет предъявить доказательства своего дохода и доказать, что вы вернетесь к работе с той же зарплатой.

Сколько депозита мне нужно?

Сколько депозит вам понадобится для ипотечного кредита в декретном отпуске, зависит от вашей ситуации. Как минимум, вы должны стремиться внести не менее 10% от стоимости недвижимости. Правительство ввело новый Схема депозита 5% , но критерии для этих ипотечных кредитов могут быть более строгими, поскольку они все еще новые.

Как и в случае большинства ипотечных кредитов, чем больше ваш депозит, тем больше вариантов у вас будет. Ваш кредитор также будет учитывать другие вещи о вас, такие как ваш кредитный рейтинг. Например, если у вас есть история плохой кредитной истории , вас могут попросить внести более крупный депозит.

Нужно ли мне сообщать кредитору, если я беременна или нахожусь в декретном отпуске?

Шишку не скроешь! Вам нужно будет сообщить своему кредитору, если вы в настоящее время находитесь или планируете уйти в декретный отпуск. В любом случае есть большая вероятность, что это обнаружится во время их проверок, поэтому лучше быть заранее и включить как можно больше деталей в свое заявление.

В любом случае есть большая вероятность, что это обнаружится во время их проверок, поэтому лучше быть заранее и включить как можно больше деталей в свое заявление.

Кредитор не будет напрямую спрашивать вас, беременны ли вы, но вас попросят указать любые большие «жизненные изменения», которые могут повлиять на выплату кредита. А беременность — это серьезно!

Очень важно работать с ипотечным брокером , который может составить для вас действительно отличное приложение. Наши эксперты по ипотеке будут знать, какие кредиторы, скорее всего, примут вас.

Могу ли я получить ипотечный кредит, если я работаю на себя в декретном отпуске?

Да, ипотеку точно можно получить, если вы ИП и находитесь в декретном отпуске. Однако все зависит от того, как ваш отпуск повлияет на ваш бизнес. Если вы необходимы для бизнеса — и, следовательно, для дохода бизнеса — вам может быть сложно получить ипотечный кредит. Но если у вас есть другие сотрудники, которые могут вести бизнес и поддерживать стабильный доход, пока вы в отпуске, то есть много кредиторов, которые рассмотрят ваше заявление.

Подробнее читайте в нашем Руководстве по ипотеке для самозанятых .

Могу ли я получить ипотечный кредит, если я нахожусь в декретном отпуске и у меня плохая кредитная история?

Да, получить ипотеку с плохой кредитной историей в декретном отпуске можно, но это будет сложнее, чем если бы у вас была идеальная кредитная история. Примут ли вас, будет зависеть от того, насколько недавними и серьезными были ваши кредитные проблемы. Например, пропущенный платеж по мобильному телефону несколько лет назад будет иметь меньший вес, чем недавний платеж 9 лет назад.0044 CCJ .

Даже если в вашем деле есть серьезные проблемы с кредитом (например, Банкротство или IVA ), вы все равно можете получить ипотечный кредит. Вам просто нужно обратиться к специалисту по ипотечному кредитованию, который работает конкретно с заявителями с плохой кредитной историей.

Большинство специализированных кредиторов не продают напрямую вам как заемщику, вы можете найти их, только работая с ипотечным брокером. Вот куда мы входим! Наши эксперты по ипотеке имеют отличные отношения со специализированными кредиторами — все, что они делают, это сложные вещи. Отправьте запрос , чтобы узнать, какие у вас есть варианты.

Вот куда мы входим! Наши эксперты по ипотеке имеют отличные отношения со специализированными кредиторами — все, что они делают, это сложные вещи. Отправьте запрос , чтобы узнать, какие у вас есть варианты.

Можно ли перезаложить в декретном отпуске?

Да, вы можете перезаложить , находясь в декретном отпуске. Перезакладывание работает почти так же, как если бы вы подавали заявку в первый раз. Вам не обязательно придерживаться своего текущего кредитора, поэтому вы можете найти кредитора, подходящего для беременных, который рассмотрит вас во время отпуска.

Ваш ипотечный брокер может помочь вам найти кредитора, который готов проявить гибкость и позволит вам брать кредиты в зависимости от вашей полной заработной платы. Подробнее читайте в нашей Руководство по перезакладыванию .

Как повысить шансы на получение ипотеки в декретном отпуске?

Нахождение в декретном отпуске может затруднить получение ипотечного кредита, но не невозможно. Есть еще несколько обручей, через которые нужно пройти, но одна из лучших вещей, которую вы можете сделать, чтобы максимизировать свои шансы быть принятым, — это предоставить письмо от вашего работодателя.

Есть еще несколько обручей, через которые нужно пройти, но одна из лучших вещей, которую вы можете сделать, чтобы максимизировать свои шансы быть принятым, — это предоставить письмо от вашего работодателя.

Ваш работодатель должен будет предоставить письменное подтверждение того, что вы обязательно вернетесь на работу, и дату, когда вы должны вернуться. В письме также должны быть подтверждены условия вашего трудоустройства (т. е. будут ли ваши рабочие часы и зарплата одинаковыми).

Если ваш заработок не изменится после того, как вы вернетесь на работу, ничто не помешает некоторым кредиторам предложить вам ипотеку на основе вашего постоянного дохода.

Если вы вернетесь к работе неполный рабочий день, то большинство кредиторов предложат вам ипотечный кредит только на основе вашей новой зарплаты неполный рабочий день. Подробнее читайте в нашем путеводителе: Могу ли я получить ипотечный кредит при низком доходе?

МЫ ПРЕДОСТАВЛЯЕМ ИПОТЕКУ

Наши эксперты по ипотеке обладают полной квалификацией и опытом работы с плохой кредитной историей, самозанятыми и сложными ипотечными кредитами. У них есть проверенный опыт получения ипотечных кредитов для людей, которым было отказано в другом месте.

У них есть проверенный опыт получения ипотечных кредитов для людей, которым было отказано в другом месте.

Начать

Полезные ссылкиНаши гиды

Подача заявки на получение ипотечного кредита или понимание ваших возможностей не должны сбивать с толку, однако существует так много мифов, раундов, и нелегко понять, куда обратиться за правильным советом.

Получение ипотечного кредита в качестве родителя-одиночки

ПодробнееКак выкупить партнера после расставания?

ПодробнееМогу ли я получить совместную ипотеку с плохой кредитной историей?

ПодробнееНаши калькуляторы

Наши калькуляторы дают вам представление о том, что вы можете взять взаймы, что является доступным, а также приблизительную оценку цен на недвижимость, на которые вы можете начать смотреть.

Наши инструментыИпотечный калькулятор с плохой кредитной историей

Наши инструментыИпотечный калькулятор для самозанятых

Наши инструментыКалькулятор перезакладывания

Наши инструментыКалькулятор ипотечных платежей

Trustpilot

Свяжитесь с нашими экспертами по ипотеке, чтобы узнать о возможных вариантах

Давайте начнем Звоните 03330 065 363

Trustpilot

Поговорите с нашими экспертами по ипотеке, чтобы узнать о возможных вариантах

Разве мы не встречались раньше?

Справочник по ипотечным платежам

Если вы испытываете трудности с выплатой ипотечного кредита, вы можете подать заявление на получение ипотечного кредита. Узнайте, как работают каникулы по ипотечным платежам, при каких обстоятельствах они могут быть вам предоставлены, а также о плюсах и минусах их получения.

Узнайте, как работают каникулы по ипотечным платежам, при каких обстоятельствах они могут быть вам предоставлены, а также о плюсах и минусах их получения.

Что в этом руководстве

- Что такое ипотечные каникулы?

- Право на получение ипотечных каникул

- Если у вас есть задолженность или вы пытаетесь выплатить ипотечный кредит

- Как оформить ипотечные каникулы

Наверх

Что такое ипотечные каникулы?

Отпуск по ипотечным кредитам — это соглашение, которое вы можете заключить со своим кредитором и которое позволяет вам временно приостановить или уменьшить ежемесячные выплаты по ипотечным кредитам.

Например, в зависимости от ваших обстоятельств и предыдущей истории платежей вы можете сделать перерыв до шести месяцев.

Не все ипотечные кредиты предлагают возможность отсрочки платежа по ипотечному кредиту – это зависит от условий продукта.

Наверх

Право на получение ипотечных каникул

Имеете ли вы право на получение платежных каникул, на какой срок и условия, которые вы должны выполнить в первую очередь, зависит от:

- вашего кредитора

- ипотечный договор и

- ваши финансовые обстоятельства.

Часто, чтобы претендовать на отпуск по оплате, вам необходимо ранее переплатить по ипотечному кредиту.

Это означает платить больше, чем ваши согласованные ежемесячные платежи, пока вы не накопите достаточно кредита, чтобы сделать перерыв в платежах.

Однако ваш кредитор может также разрешить вам сократить или приостановить платежи по ипотеке, если вы временно испытываете трудности с погашением ежемесячных расходов из-за изменения обстоятельств, например увольнения или ухода в декретный отпуск.

Если у вас есть задолженность по ипотечному кредиту, вы не имеете права на отпуск по ипотечному кредиту.

Но пусть это не помешает вам связаться со своим кредитором. Они будут рады помочь вам прийти к соглашению.

Плюсы ипотечных каникул

Самый большой положительный момент в платежных каникулах заключается в том, что они на некоторое время ослабляют давление.

На какое-то время у вас на одну проблему меньше, когда вы думаете о расходах.

Если вы столкнулись с временным падением дохода, возможно, из-за того, что вы или ваш партнер рожаете ребенка, а ипотечные каникулы покрывают период отпуска по беременности и родам, это может быть разумным шагом.

Минусы ипотечных каникул

Следует помнить о нескольких важных вещах:

- Пока вы не платите по ипотеке, вы все равно получаете проценты по оставшемуся остатку по ипотеке.

- Когда платежные каникулы закончатся, ваш непогашенный остаток по ипотеке и платежи по ипотеке будут выше, чем они были до праздника.

- Даже если ваш кредитор согласится на это временное решение, это повлияет на вашу кредитную историю. Это может повлиять на вашу способность получить кредит в будущем.

Наверх

Если у вас есть задолженность или вы пытаетесь выплатить ипотечный кредит

Вы подумываете о платежном отпуске, потому что испытываете трудности с выплатой ипотечных платежей или рискуете получить просрочку? Затем важно как можно скорее поговорить с вашим кредитором об альтернативном решении.

Кредиторы предпочли бы прийти к соглашению, которое позволит вам продолжать выплачивать ипотеку по сниженной ставке.

Если у вас нет просроченной задолженности, но вам трудно выплачивать платежи, возможно, стоит поискать более дешевую ипотечную сделку.

Совет по долгам

Если вы все еще беспокоитесь, вы можете получить бесплатную консультацию по долгам от таких организаций, как Citizens Advice или StepChange

Помните, что ипотечные каникулы подходят только в качестве временной меры и только при наличии достаточного капитала (капитала). в вашей собственности, чтобы предотвратить попадание в неуправляемый уровень долга.

в вашей собственности, чтобы предотвратить попадание в неуправляемый уровень долга.

Наверх

Как оформить ипотечные каникулы

Обратитесь к своему кредитору и ознакомьтесь с условиями ипотеки, чтобы узнать, можете ли вы взять ипотечные каникулы и разрешены ли они вашим ипотечным соглашением.

Критерии варьируются от кредитора к кредитору:

- Продолжительность вашего платежного отпуска обычно определяется по усмотрению кредитора и зависит от ваших личных обстоятельств.

- Как правило, вам часто необходимо своевременно вносить платежи в течение минимального периода времени, прежде чем вы получите право на получение ипотечных каникул.

- Возможность взять ипотечный отпуск также зависит от размера ипотечного кредита и стоимости вашего дома. Некоторые кредиторы разрешают ипотечные каникулы только в том случае, если отношение кредита к стоимости вашей ипотеки ниже 80%.