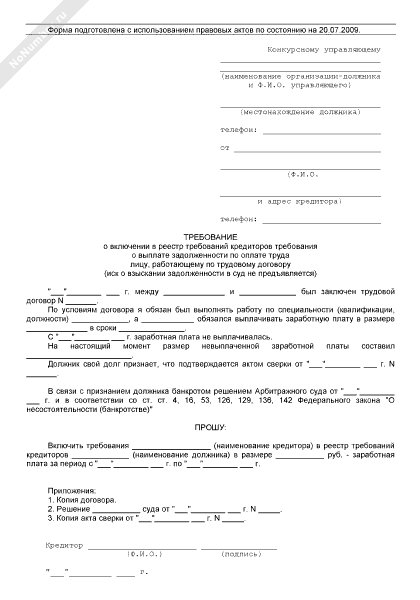

Каков порядок действий по взысканию с должника на стадии наблюдения (конкурсного производства) суммы государственной пошлины (текущий платеж)?

Главная \ Актуальная информация \ Банкроство \ Каков порядок действий по взысканию с должника на стадии наблюдения (конкурсного производства) суммы государственной пошлины (текущий платеж)?

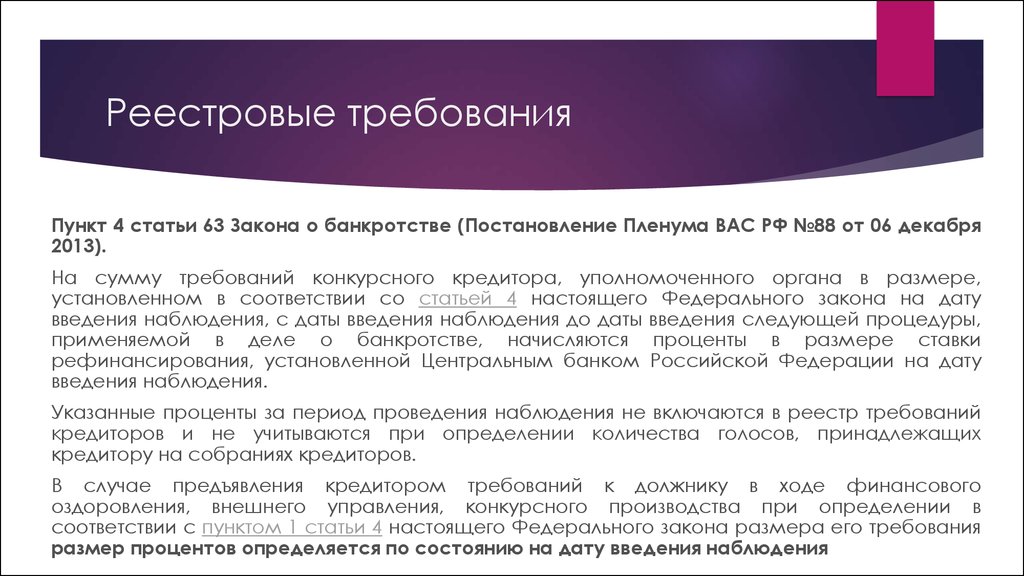

Арбитражный суд включил в реестр требований кредиторов должника сумму задолженности и неустойку, а сумму государственной пошлины (судебные расходы) отнес к текущим платежам, так как решение по делу о взыскании задолженности и неустойки по договору поставки вступило в законную силу 14.03.2013, а заявление о признании должника банкротом принято судом 28.12.2012.

Каков порядок действий по взысканию с должника на стадии наблюдения (конкурсного производства) суммы государственной пошлины (текущий платеж)?

Действительно, как разъяснил ВАС РФ в п. 16 постановления Пленума ВАС РФ от 23 июля 2009 г. N 63, обязанность по возмещению судебных расходов (расходов на оплату услуг представителя, государственной пошлины и т. д.), понесенных лицом, в пользу которого принят судебный акт, для целей квалификации в качестве текущего платежа считается возникшей с момента вступления в законную силу судебного акта о взыскании указанных расходов.

д.), понесенных лицом, в пользу которого принят судебный акт, для целей квалификации в качестве текущего платежа считается возникшей с момента вступления в законную силу судебного акта о взыскании указанных расходов.

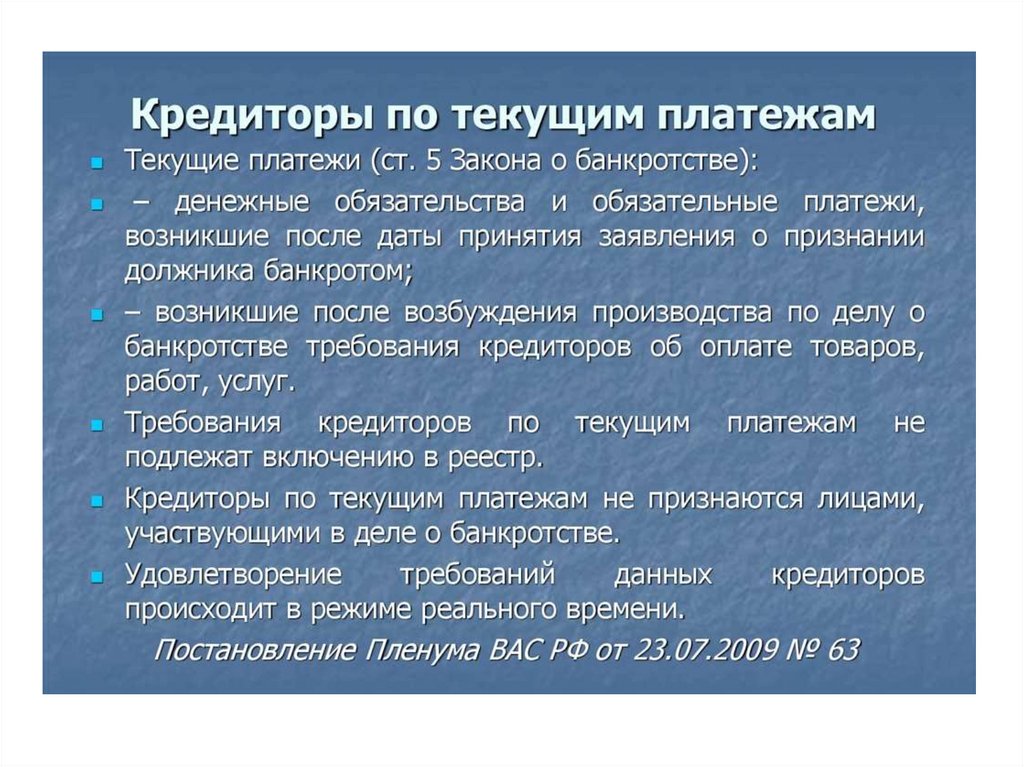

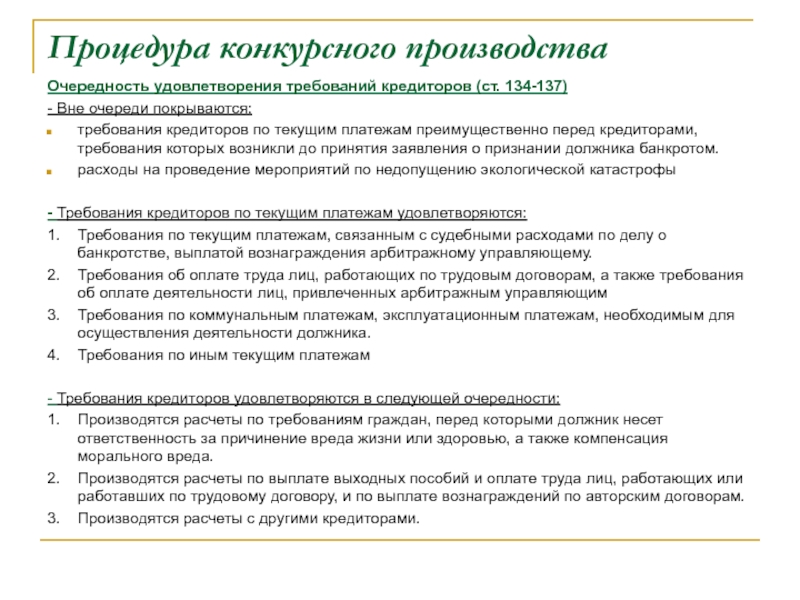

Принудительное исполнение исполнительных документов, предусматривающих взыскание текущих платежей, по смыслу п. 1 ст. 63, п. 1 ст. 126, п.п. 2, 3 ст. 5 Федерального закона от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве), ч.ч. 1, 4 ст. 96 Федерального закон от 2 октября 2007 г. N 229-ФЗ «Об исполнительном производстве» (далее — Закон об исполнительном производстве), осуществляется в общем порядке, предусмотренном Законом об исполнительном производстве.

Оснований для вынесения судебным приставом-исполнителем постановления об отказе в возбуждении исполнительного производства (применительно к абзацу шестому п.

1 ст. 126 Закона о банкротстве и п. 8 ч. 1 ст. 31 Закона об исполнительном производстве) в этом случае не имеется*(1). Вместе с тем в конкурсном производстве исполнительное производство имеет ряд особенностей. В частности, судебный пристав-исполнитель не вправе совершать исполнительные действия по обращению взыскания на имущество должника, за исключением обращения взыскания на денежные средства, находящиеся на счете должника в банке должника, в порядке, установленном ст. 8 Закона об исполнительном производстве и с соблюдением очередности, предусмотренной п. 2 ст. 134 Закона о банкротстве.

1 ст. 126 Закона о банкротстве и п. 8 ч. 1 ст. 31 Закона об исполнительном производстве) в этом случае не имеется*(1). Вместе с тем в конкурсном производстве исполнительное производство имеет ряд особенностей. В частности, судебный пристав-исполнитель не вправе совершать исполнительные действия по обращению взыскания на имущество должника, за исключением обращения взыскания на денежные средства, находящиеся на счете должника в банке должника, в порядке, установленном ст. 8 Закона об исполнительном производстве и с соблюдением очередности, предусмотренной п. 2 ст. 134 Закона о банкротстве.Напомним, что исполнительный лист о взыскании денежных средств может быть направлен в банк непосредственно взыскателем (ст. 8 Закона об исполнительном производстве). Сведения о номерах расчетных счетов, количестве и движении денежных средств могут быть запрошены взыскателем у налоговых органов (ч.ч. 8, 9 ст. 69 Закона об исполнительном производстве). При этом, как разъяснено в п. 2 постановления Пленума ВАС РФ от 23 июля 2009 г.

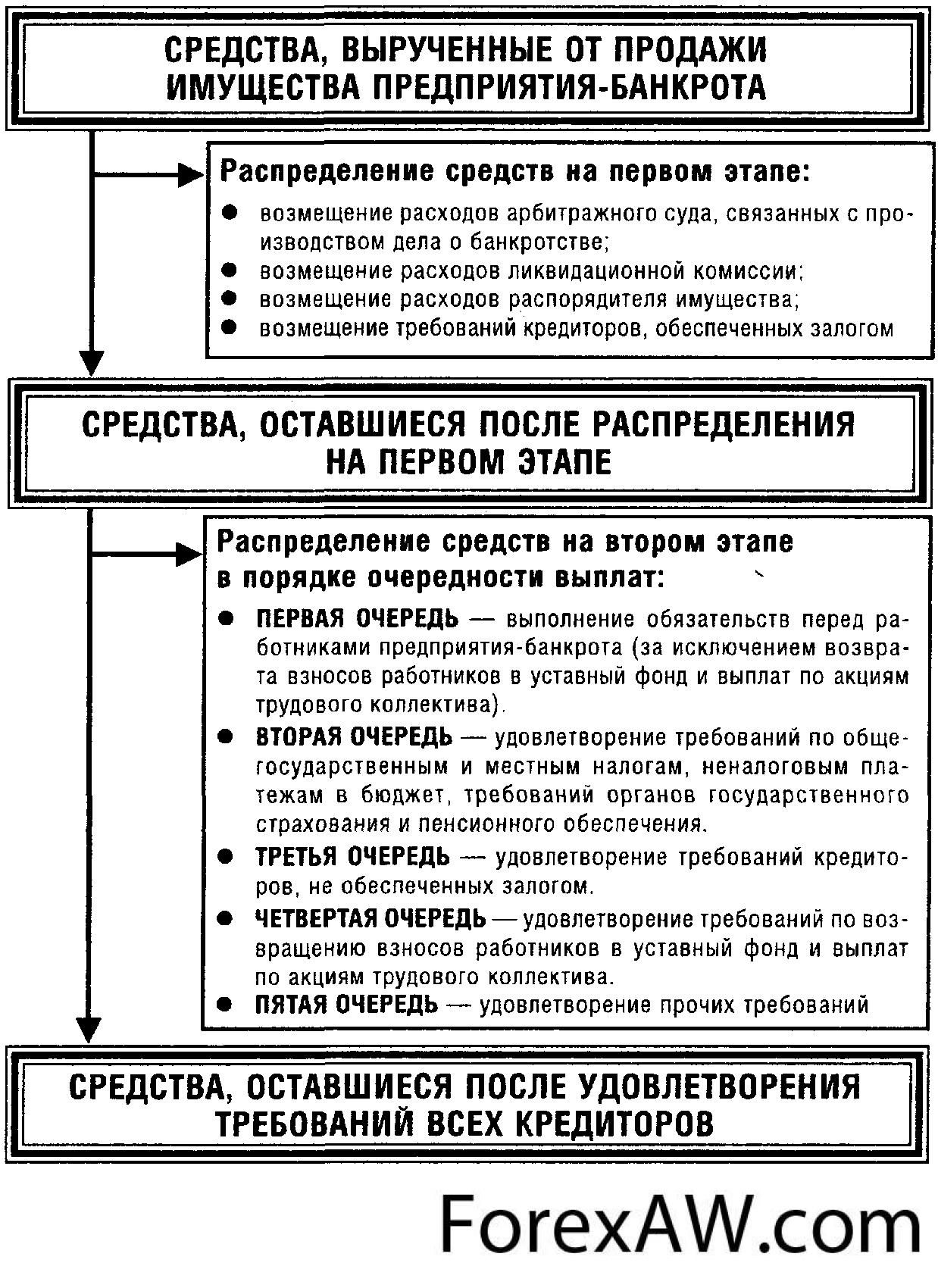

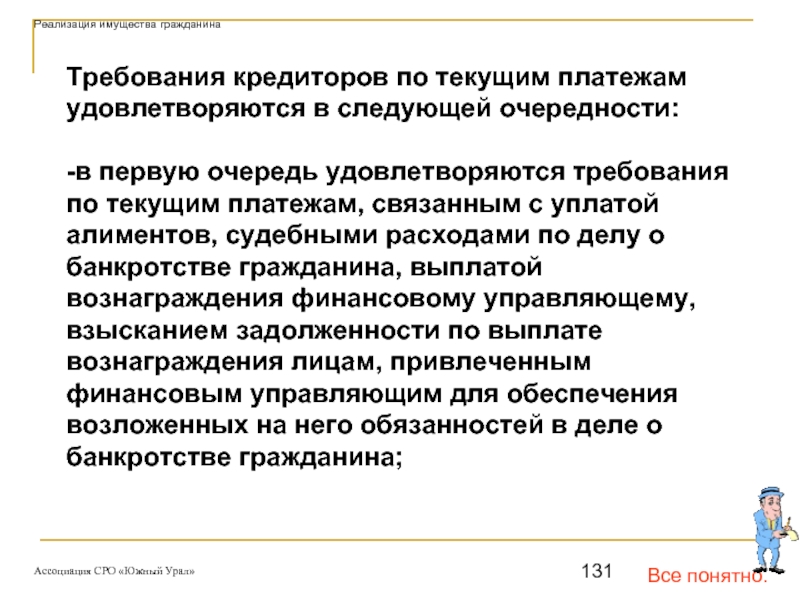

Кроме того, удовлетворение требований кредиторов по текущим платежам в очередности, установленной п. 2 ст. 134 Закона о банкротстве, является обязанностью арбитражного управляющего. При наличии спора по поводу квалификации требования в качестве текущего платежа кредитор вправе обратиться в суд, рассматривающий дело о банкротстве, с жалобой на действия арбитражного управляющего, по результатам рассмотрения которой суд может вынести определение о размере и очередности удовлетворения требования кредитора по текущим платежам (п.

4 ст. 5, п. 2 ст. 35, п. 3 ст. 134 Закона о банкротстве). Данные жалобы подлежат рассмотрению в порядке, установленном ст. 60 Закона о банкротстве (смотрите также п. 3 постановления Пленума ВАС РФ от 23 июля 2009 г. N 60).

4 ст. 5, п. 2 ст. 35, п. 3 ст. 134 Закона о банкротстве). Данные жалобы подлежат рассмотрению в порядке, установленном ст. 60 Закона о банкротстве (смотрите также п. 3 постановления Пленума ВАС РФ от 23 июля 2009 г. N 60).Однако необходимо учитывать, что указанная выше правовая позиция относительно квалификации требования о взыскании судебных расходов в качестве текущих требований была изменена Высшим арбитражным судом РФ в п. 18 постановления Пленума ВАС РФ от 22 июня 2012 г. N 35, в котором разъяснено, что такие судебные расходы кредитора не являются текущими платежами и подлежат удовлетворению применительно к п. 3 ст. 137 Закона о банкротстве, то есть наравне с требованиями кредиторов третьей очереди по возмещению убытков в форме упущенной выгоды, взысканию неустоек (штрафов, пеней) и иных финансовых санкций, которые учитываются отдельно в реестре требований кредиторов и подлежат удовлетворению после погашения основной суммы задолженности и причитающихся процентов.

1 ст. 63, ст. 71, абзац седьмой п. 1 ст. 126, п. 1 ст. 142 Закона о банкротстве). Определение об отказе во включении требования в реестр требований кредиторов может быть обжаловано в арбитражный суд апелляционной инстанции в течение десяти дней со дня его вынесения (п. 5 ст. 71 Закона о банкротстве, ч. 3 ст. 223 АПК РФ).

1 ст. 63, ст. 71, абзац седьмой п. 1 ст. 126, п. 1 ст. 142 Закона о банкротстве). Определение об отказе во включении требования в реестр требований кредиторов может быть обжаловано в арбитражный суд апелляционной инстанции в течение десяти дней со дня его вынесения (п. 5 ст. 71 Закона о банкротстве, ч. 3 ст. 223 АПК РФ). Банкротство: MustRead за 2 — 8 февраля 2023 г.

Изменения законодательства

Минюст против инициативы ФНС России об отнесении на залоговых кредиторов дополнительных налогов

Ранее мы комментировали внесение ФНС России в Госдуму законопроекта о внесении в ст. 138 Закона о банкротстве перечня налогов, подлежащих уплате за счёт выручки от продажи предмета залога. Что важно, оплата предполагается до распределения средств между кредиторами 1 и 2 очередей, а также залоговым кредитором. Минюст назвал данную инициативу преждевременной.

Такая оценка законопроекта Минюстом обусловлена необходимостью дождаться позиции КС РФ на ранее направленный ВС РФ

запрос относительно налогообложения в конкурсном производстве.

Опасения Минюста также вызваны и тем, что ФНС России предлагает оформить свою инициативу в виде поправок ко второму чтению в правительственный законопроект о приоритетных платежах предприятий-банкротов за критически важные ресурсы, хотя регламентом Правительства это прямо запрещено делать после первого чтения.

Источник

Изменение законодательства

Быть ли новым гарантиям защиты залоговых кредиторов в банкротстве застройщиков?

Во исполнение постановления КС РФ, Правительство разработало законопроект о защите залоговых кредиторов, не являющихся участниками строительства (например, банков). Инициатива касается случаев передачи объекта незавершенного строительства Фонду развития территорий или региональному фонду как приобретателю объектов застройщика.

Такие залоговые кредиторы в случае неудовлетворения требований в банкротстве получат право предъявлять требования к приобретателю объектов застройщика о выплате компенсации.

Кроме того, на соответствующие фонды возлагается обязанность по погашению требований кредиторов второй и последующих очередей текущих платежей.

Законопроект № 289603-8Статистика

ГК «АСВ» показывает рекордную эффективность в банкротстве

АСВ как конкурсный управляющий в банкротствах кредитных организаций, поделилась любопытной статистикой – уровень удовлетворения требований кредиторов рассматриваемой категории должников достиг 49,2%.

Данный показатель, по признанию самого ГК «АСВ», является рекордным за все время – в 2006 году, когда они начали участвовать в банкротствах, показатель был равен 5 процентам.

Требования кредиторов первой очереди были удовлетворены на 62,6%, а в 2021-2022 АСВ удалось завершить сразу 2 процедуры банкротства банков со 100% погашением требований кредиторов.

Источник (2)

Требования кредиторов

Должны ли должники-банкроты платить комиссию Банку?

В конкретном споре решался вопрос о допустимости применения по аналогии правила об отсутствии банковской комиссии за операции по расчетам в рамках исполнительного производства к расчетам со счета должника-банкрота с кредиторами.

Операция по списанию банком комиссии была признана судом недействительной по п. 1, 2 ст. 61.3 Закона о банкротстве. Банк вернул сумму комиссии в конкурсную массу и обратился с заявлением к управляющему об учете его требования в качестве текущего первой очереди, но получил отказ, поддержанный апелляционным судом.

Суды пришли к выводу о том, что взимание комиссии нарушает права и законные интересы должника и его кредиторов.

Однако, суд округа с этим не согласился. Во-первых, оплата комиссии произведена на основании тарифов в соответствии с заключенным с конкурсным управляющим договором банковского счета. Установление размера комиссии является правом банка. Отсутствие же комиссии для платежей по исполнительному производству не может по аналогии применяться к процедурам банкротства, поскольку деятельность кредитных организаций регулируется специальным законодательством.

Постановление АС Московского округа от 27.01.2023 по делу №А41-11009/2016Преференциальных Претензий в Банкротстве | Романо право

Ведение бизнеса с физическим лицом или компанией с финансовыми проблемами может иметь непредвиденные последствия. Если они подадут заявление о банкротстве, от вас могут потребовать вернуть деньги, которые они законно заплатили вам несколькими месяцами ранее, даже если в то время вы не знали об их трудностях. Это связано с тем, что закон о банкротстве может рассматривать вас как кредитора, получившего недопустимое преимущество.

Если они подадут заявление о банкротстве, от вас могут потребовать вернуть деньги, которые они законно заплатили вам несколькими месяцами ранее, даже если в то время вы не знали об их трудностях. Это связано с тем, что закон о банкротстве может рассматривать вас как кредитора, получившего недопустимое преимущество.

Что такое преференциальное требование?

Статья 547 Кодекса о банкротстве устанавливает правила оплаты и погашения долгов должника. Важной государственной политикой, лежащей в основе законодательства о банкротстве, является равное обращение с кредиторами, находящимися в аналогичном положении, в случае банкротства. Ни одному кредитору не должно быть предоставлено «предпочтение» по сравнению с другими кредиторами того же класса. Если должник оплатил некоторые счета, но не оплатил другие до подачи заявления о банкротстве, эти платные кредиторы могли получить предпочтение. Им не нужно было ждать оплаты или рисковать сокращением или погашением своего долга, потому что не было достаточно денег, чтобы расплатиться со всеми кредиторами. Чтобы избежать несправедливости, закон о банкротстве разрешает преференциальное требование, которое направлено на возмещение денег, уплаченных кредитору до подачи заявления о банкротстве, чтобы стать частью денежного пула, используемого для выплаты всем кредиторам. Только определенные платежи должны быть возвращены. Закон о банкротстве устанавливает требования, а также средства защиты.

Чтобы избежать несправедливости, закон о банкротстве разрешает преференциальное требование, которое направлено на возмещение денег, уплаченных кредитору до подачи заявления о банкротстве, чтобы стать частью денежного пула, используемого для выплаты всем кредиторам. Только определенные платежи должны быть возвращены. Закон о банкротстве устанавливает требования, а также средства защиты.

Кто может подать преференцию?

Преференциальное требование предъявляется конкурсным управляющим к кредиторам, выплачиваемым в течение определенного периода до подачи должником заявления о банкротстве. Эти претензии иногда в просторечии называют претензиями «возврата».

Как инициируется претензия?

Перед подачей претензии кредитор обычно получает «письмо с требованием», в котором указывается размер задолженности и требование немедленной оплаты. Если средства не будут возвращены, доверительный управляющий может подать иск в суд по делам о банкротстве. Однако кредиторы могут договориться об урегулировании или убедить доверительного управляющего отказаться от иска либо потому, что деньги не являются преференциальным платежом, либо потому, что у кредитора есть средства защиты. В этих случаях деньги возвращать не нужно. Даже если доверительный управляющий не желает принимать защиту кредитора, это может помочь в поощрении урегулирования на меньшую сумму.

В этих случаях деньги возвращать не нужно. Даже если доверительный управляющий не желает принимать защиту кредитора, это может помочь в поощрении урегулирования на меньшую сумму.

Что произойдет, если платеж считается преференциальным?

Если платеж определен как привилегированный платеж, он должен быть погашен. Такие средства становятся частью пула свободных активов, которые будут распределяться между кредиторами в соответствии с законодательством о банкротстве. Кредиторы при банкротстве могут получить только часть того, что им причитается.

Каковы требования привилегированного требования?

Льготными считаются только определенные платежи. Сделка должна соответствовать следующим требованиям:

- Передача доли должника в имуществе. Кредитор должен получить от должника что-то ценное, например, денежную выплату, обеспечительный интерес или гарантию.

- Кредитору или в его пользу. Это идет на один шаг дальше, чем первое требование, заключающееся в том, что должник не должен производить платеж кредитору; это могло быть сделано другой стороне в интересах кредитора.

- За или в связи с предшествующим долгом. Платеж кредитору должен быть за долг, который уже должен быть погашен. Он не включает текущую задолженность, предоплату или авансовые платежи за товары или услуги.

- Сделано в течение 90 дней после подачи заявления о банкротстве (или в течение 1 года, если передача была произведена инсайдеру). Это требование ограничивает период просмотра транзакций. Платеж кредитору должен быть произведен за 90 дней до подачи заявления о банкротстве для обычных кредиторов и за 1 год для «инсайдеров», таких как члены семьи или полные партнеры должника, или, в случае корпораций, должностные лица, директоров или других лиц, контролирующих компанию.

- Совершено в период неплатежеспособности должника. Неплатежеспособный должник – это тот, у кого пассивов больше, чем активов. Примечательно, что в соответствии с Кодексом о банкротстве должник считается неплатежеспособным в течение 90 дней до подачи заявления о банкротстве.

- Который позволяет кредитору получить больше, чем он получил бы, если бы платеж не был произведен, а требование было оплачено в рамках процедуры банкротства. По существу, сделка соответствует требованию, если платеж был больше, чем кредитор получил бы в случае банкротства.

По существу, сделка соответствует требованию, если платеж был больше, чем кредитор получил бы в случае банкротства.

По существу, сделка соответствует требованию, если платеж был больше, чем кредитор получил бы в случае банкротства.На доверительного управляющего возлагается бремя доказывания всех вышеперечисленных требований путем преобладания доказательств.

Какие средства защиты доступны в претензиях на привилегии?

Если платеж соответствует требованиям для привилегированного платежа, кредитор может по-прежнему иметь возможность избежать возврата денег. Существует несколько утвердительных возражений против притязания на предпочтение. Бремя доказывания того, что требования защиты были выполнены, лежит на кредиторе.

Обычный курс защиты бизнеса

Платежи, произведенные в ходе «обычной деловой практики» между кредитором и должником, не подлежат возмещению в качестве преференций. Чтобы воспользоваться этой защитой, кредитор должен показать, что (1) платеж был произведен в счет долга, возникшего в ходе обычной коммерческой или финансовой деятельности должника и кредитора; (2) платеж был произведен в ходе обычных отношений между должником и кредитором; или (3) оплата была произведена в соответствии с обычными деловыми условиями. По сути, кредитор должен будет продемонстрировать, что платежи были произведены на тех же условиях, что и в предыдущие платежи, не относящиеся к льготному периоду, или, если между кредитором и должником не сложились деловые отношения, то что передача является обычной по своему характеру. индустрия.

По сути, кредитор должен будет продемонстрировать, что платежи были произведены на тех же условиях, что и в предыдущие платежи, не относящиеся к льготному периоду, или, если между кредитором и должником не сложились деловые отношения, то что передача является обычной по своему характеру. индустрия.

Доказательства истории счетов сторон и деятельности по сбору платежей, а также отраслевой практики могут иметь значение для доказывания защиты.

Защита новых ценностей

Если кредитор предоставляет дополнительные товары или услуги после осуществления преференциального платежа, стоимость новых товаров может быть использована для компенсации преференциального платежа. Кредитор должен доказать: (1) новая стоимость была передана должнику после получения льготного платежа; и (2) кредитор не получил никакого другого платежа за эту новую стоимость.

Одновременная биржа

Это возражение применяется, когда должник и кредитор намереваются сделать операцию одновременным обменом платежами за товары или услуги. Например, платежи наложенным платежом («COD») попадают в эту категорию. Однако, если платеж предназначался для оплаты предыдущего счета, это возражение не будет применяться. Немедленная оплата не требуется, но должна быть произведена относительно быстро после продажи.

Например, платежи наложенным платежом («COD») попадают в эту категорию. Однако, если платеж предназначался для оплаты предыдущего счета, это возражение не будет применяться. Немедленная оплата не требуется, но должна быть произведена относительно быстро после продажи.

Другие средства защиты

Если кредитор имеет обеспечительный интерес в заемных средствах или активах должника, может быть доступна защита в виде обеспечительных процентов на покупку денег или плавающего залога. Кроме того, переводы de minimis, которые считаются слишком маленькими, также не нужно возвращать.

Каков срок исковой давности для привилегированного требования?

Преференциальный иск должен быть возбужден в течение срока исковой давности, в противном случае он может быть отклонен как несвоевременный. Срок исковой давности по преференциальным требованиям составляет более поздний из (1) двух лет с даты возбуждения дела о банкротстве или (2) одного года с даты назначения управляющего, если суд назначил управляющего. Иногда существуют и другие основания для продления срока исковой давности. Соответственно, всегда консультируйтесь с адвокатом при определении того, истек ли срок давности иска.

Иногда существуют и другие основания для продления срока исковой давности. Соответственно, всегда консультируйтесь с адвокатом при определении того, истек ли срок давности иска.

Заключение

Любой, кто рассматривает возможность ведения бизнеса с физическим лицом или компанией, которые могут подать заявление о банкротстве, должен учитывать закон о преференциальных выплатах. Ограниченное определение преференциальных платежей и доступных средств защиты может защитить выплаченные деньги во многих случаях, но каждая ситуация уникальна.

Фото Карла Маската на Unsplash

Чтобы получить дополнительную информацию о наших услугах по преференциальным искам в банкротстве или поговорить с опытным адвокатом по преференциальным искам в банкротстве, свяжитесь с нами

Почему кредиторы, владеющие титулом, исключены из судебного разбирательства в Грузии по главе 13 — ProPublica

Эта статья была подготовлена для локальной сети репортажей ProPublica в сотрудничестве с The Current. Подпишитесь на Dispatches, чтобы получать такие истории, как только они будут опубликованы.

Подпишитесь на Dispatches, чтобы получать такие истории, как только они будут опубликованы.

Кристина Купер вспоминает душную летнюю ночь, когда она смирилась с болезненной реальностью.

Сборщики счетов преследовали ее за медицинские счета, и она задолжала несколько тысяч долларов за свою мебель. Однако самым тяжелым бременем был долг в размере 2700 долларов США перед компанией TitleMax из Саванны, штат Джорджия, крупнейшим в стране кредитором титула, который ссужает деньги по трехзначным годовым процентным ставкам в обмен на право собственности на автомобиль клиента. В Джорджии эти «заложники титула», как их называют, имеют гораздо более высокие процентные ставки, чем традиционные кредиты, и неплатеж по ним означает, что компания может вернуть себе автомобиль, жизненно важный спасательный круг для сельских семей, таких как Купер.

Работающая мать троих детей не знала, как рассчитать сумму долга. Она больше не могла зарабатывать каждый месяц и уже полагалась на продовольственные талоны. В июле прошлого года она проглотила свою гордость и подала заявление о банкротстве по главе 13 — судебном процессе, который позволяет должникам сохранить свои активы, пока они работают над восстановлением своего финансового положения. Обычно банкротство по главе 13 погашает некоторые долги и уменьшает платежи по другим за счет утвержденного судом плана погашения, который должник может себе позволить.

Она больше не могла зарабатывать каждый месяц и уже полагалась на продовольственные талоны. В июле прошлого года она проглотила свою гордость и подала заявление о банкротстве по главе 13 — судебном процессе, который позволяет должникам сохранить свои активы, пока они работают над восстановлением своего финансового положения. Обычно банкротство по главе 13 погашает некоторые долги и уменьшает платежи по другим за счет утвержденного судом плана погашения, который должник может себе позволить.

Но адвокат Купер посоветовал ей не включать TitleMax, одного из ее крупнейших кредиторов, в план погашения, согласно которому она платит другим кредиторам по годовой процентной ставке около 5%. Вместо этого она будет продолжать платить TitleMax напрямую по первоначальным условиям залога — около 119% в год.

Это потому, что в 2017 году TitleMax выиграла ключевую судебную тяжбу: федеральный апелляционный суд постановил, что, поскольку индустрия кредитования прав собственности в Джорджии действует в соответствии с уставом штата о ломбардах, компании могут обойти защиту, доступную должникам в случае банкротства по главе 13.

Подробнее

Как мы измерили отрасль кредитования прав собственности в Грузии

До подачи заявления о банкротстве «было очень трудно выжить и прокормить своих детей», — сказал Купер, который зарабатывает около 2000 долларов в месяц, работая в отделе продаж региональной мебельной компании, базирующейся в Блэкшире, штат Джорджия. — Сейчас все еще очень тяжело.

Каждый год сотни жителей Грузии объявляют себя банкротами из-за того, что задолжали кредиторам. Расследование, проведенное The Current и ProPublica, показало, что, несмотря на то, что лазейка в ломбарде распространяется на всех кредиторов в Грузии, клиенты TitleMax больше всего ощущают ее влияние.

Чтобы получить представление об этом выпуске, The Current и ProPublica получили данные о делах с участием заимодавцев, которые были зарегистрированы в 14 округах южной Джорджии. Мы выявили 142 дела о залоге правового титула, поданных в период с 2020 по 2022 год, которые имели утвержденные судом планы погашения.

Заявители о банкротстве редко получают помощь от TitleMax

Кредиторы, выдающие титул, в Джорджии могут обойти планы погашения согласно Главе 13 и вместо этого потребовать погашения по высокой процентной ставке первоначального договора залога правового титула. Вот как часто люди, подавшие заявление о банкротстве, могли получить освобождение от долга по залогу титула.

Примечание. Проценты основаны на 142 делах, поданных с 2020 по 2022 год в 14 округах на юге Джорджии. Из них 81 случай был связан с задолженностью перед TitleMax, а 63 — с задолженностью перед другими кредиторами. (Два дела касались долгов как перед TitleMax, так и перед другим кредитором, и эти два дела учитываются в обеих группах.) Цифры для TitleMax не составляют в сумме 100% из-за округления.

(Два дела касались долгов как перед TitleMax, так и перед другим кредитором, и эти два дела учитываются в обеих группах.) Цифры для TitleMax не составляют в сумме 100% из-за округления.Анализ этих дел показывает, что более чем в 70% дел о банкротстве, заявленных ее клиентами, TitleMax исключала свой долг из своих планов погашения, что позволяло компании конфисковать автомобиль, служивший залогом, или возместить всю причитающуюся сумму.

Напротив, долги перед конкурентами TitleMax в Грузии были исключены примерно из 30% планов погашения их клиентов, как показывает анализ. (Новостные организации запросили данные о делах о банкротстве у всех восьми конкурсных управляющих Грузии по главе 13, но только один из них предоставил данные. Дополнительную информацию см. в нашей методологии.)

Это различие отражает то, насколько активно TitleMax обращается в суд или использует юридическую лазейку, когда компания включена в планы погашения, согласно анализу, а также интервью с лицами, подающими заявление о банкротстве, адвокатами и попечителями.

Агрессивная юридическая позиция компании также побудила некоторых адвокатов по делам о банкротстве в Джорджии, таких как Купер, заблаговременно исключить долг компании из планов погашения своих клиентов, чтобы избежать борьбы, которую они считают проигранной битвой.

«Ты ненавидишь это видеть. Если у вас есть титульный кредит TitleMax, вы облажались», — сказала Элейн Мэсси, которая курировала дела, проанализированные The Current и ProPublica. В качестве управляющего по делам о банкротстве она работает с лицами, подающими заявление о банкротстве, проверяет финансовую информацию и контролирует выплаты кредиторам.

TMX Finance, материнская компания TitleMax, не ответила на запросы о комментариях.

Эксперты по банкротству говорят, что правовой лазейки не существовало бы, если бы не закон штата Джорджия, который регулирует права кредиторов как ломбардов, в частности пункт, предусматривающий, что заложенное имущество «автоматически» конфискуется в случае неисполнения клиентом своих обязательств.

Джорджия и Алабама — единственные штаты, которые регулируют таким образом правообладателей, что делает их единственными штатами, где применимо решение апелляционного суда.

Лиз Койл, исполнительный директор Georgia Watch, ведущей в штате группы по защите прав потребителей, сказала, что не знала о правовой лазейке и ее влиянии на должников, пока The Current и ProPublica не связались с ней по этому поводу.

«Вы шутите. TitleMax может это сделать?» — сказал Койл, имея в виду способность компании обойти защиту Главы 13. «Мы уже знали, насколько оскорбительны эти кредиторы, но это выводит их на совершенно новый уровень».

Койл сказал, что юридическая лазейка является еще одной причиной для проведения нормативных реформ для титульных кредиторов. Некоторые законодатели Джорджии уже более двух десятилетий безуспешно пытаются поставить кредиторов под действие государственного банковского регулирования и законов о ростовщичестве.

Некоторые законодатели Джорджии уже более двух десятилетий безуспешно пытаются поставить кредиторов под действие государственного банковского регулирования и законов о ростовщичестве.

В своем стремлении к реформе основная цель законодателей состояла в том, чтобы снизить заоблачные процентные ставки, которые не разрешено взимать ни одному другому финансовому учреждению. Но тот факт, что реформа может также оказать положительное влияние на граждан Грузии, объявивших о банкротстве, может помочь сплотить больше законодателей в поддержку этого дела, сказал член палаты представителей от штата Джош Боннер, республиканец из Фейетвилля, который в марте выступил автором последнего законопроекта о реформе.

«Многие из нас хотят помочь трудолюбивым грузинам, а этот закон в его нынешнем виде этого не делает», — сказал Боннер о действующем государственном регулировании кредитования титулов.

0″> Глава 13 особенно распространена в Джорджии, согласно данным федерального суда. За последнее десятилетие в Джорджии было больше всего дел по главе 13 — в среднем 23 000 в год — в стране, несмотря на то, что она составляет часть населения таких штатов, как Калифорния или Техас. На душу населения уровень подачи заявок по главе 13 в Грузии почти в три раза выше, чем по стране в целом.

0″> Глава 13 особенно распространена в Джорджии, согласно данным федерального суда. За последнее десятилетие в Джорджии было больше всего дел по главе 13 — в среднем 23 000 в год — в стране, несмотря на то, что она составляет часть населения таких штатов, как Калифорния или Техас. На душу населения уровень подачи заявок по главе 13 в Грузии почти в три раза выше, чем по стране в целом.Частично привлекательность Главы 13 для потребителей заключается в том, что некоторые адвокаты подают иск в соответствии с Главой 13 за небольшую сумму или вообще без предоплаты, что особенно распространено в южных штатах, таких как Джорджия. Вместо этого адвокаты, как и кредиторы, получают оплату в течение утвержденного судом плана погашения. Напротив, при банкротстве по главе 7 — более распространенной форме банкротства в большинстве других штатов — гонорары адвокатов обычно уплачиваются до подачи заявления.

0″> По данным Coyle of Georgia Watch, люди, которые подают иски по главе 13 в Джорджии, как правило, принадлежат к тем же демографическим группам, на которые нацелены кредиторы в связи с их дорогостоящим краткосрочным финансовым продуктом.

0″> По данным Coyle of Georgia Watch, люди, которые подают иски по главе 13 в Джорджии, как правило, принадлежат к тем же демографическим группам, на которые нацелены кредиторы в связи с их дорогостоящим краткосрочным финансовым продуктом.Как сообщают The Current и ProPublica, почти 500 ломбардов в Джорджии непропорционально расположены в районах с низким доходом и цветных сообществах. По сообщению ProPublica, в этих же районах проживает непропорционально большая доля заявителей по главе 13.

ProPublicaПодробнее

Банкротство на юге отличается, особенно для чернокожих должников

Адвокаты по делам о банкротстве говорят, что, хотя залоги могут быть не единственной причиной банкротства их клиентов, долги часто являются провоцирующим фактором. Клиенты «борются — и они часто борются из-за титульных ссуд», — сказала Лорена Саеди, адвокат по банкротству, которая управляет собственной фирмой в Атланте. По ее словам, индустрия охотится на них, и «к тому времени, когда я встречаюсь с ними, у них практически нет защиты».

Клиенты «борются — и они часто борются из-за титульных ссуд», — сказала Лорена Саеди, адвокат по банкротству, которая управляет собственной фирмой в Атланте. По ее словам, индустрия охотится на них, и «к тому времени, когда я встречаюсь с ними, у них практически нет защиты».

Титульные кредиторы рекламируют свои продукты как быстрый способ для людей с плохой кредитной историей получить отчаянно необходимые наличные деньги. Но запутанная практика продаж и высокие процентные ставки, разрешенные законодательством Джорджии, могут заманить клиентов в ловушку долгового цикла. Срок действия закладных составляет 30 дней, но их можно продлевать на неопределенный срок, если заемщики ежемесячно выплачивают проценты.

Большинству титульных пешек в Джорджии требуется гораздо больше месяца, чтобы окупиться, в том числе те, которые выпущены TitleMax и другим брендом TMX Finance, TitleBucks. Наш анализ залогов транспортных средств, размещенных двумя брендами с июля 2019 года. до конца 2021 года показывает, что не менее 60% их титульных пешек продержались шесть месяцев и более.

до конца 2021 года показывает, что не менее 60% их титульных пешек продержались шесть месяцев и более.

Если эти регулярные платежи приведут должников к дефолту, их автомобили могут быть конфискованы, что особенно пагубно для многих грузин, которым машина нужна для работы.

Чтобы попытаться избежать повторного владения, некоторые должники обращаются к главе 13 о банкротстве. Но этот путь помощи был сильно ограничен, так как TitleMax выиграла дело в апелляционном суде в 2017 году.

Думаете, что можете получить освобождение от залога в соответствии с главой 13 о банкротстве в Джорджии? Подумайте еще раз.

Каждый год десятки тысяч жителей Джорджии, которые испытывают финансовые затруднения, обращаются к кредиторам за быстрым получением наличных.

Титульные кредиторы используют право собственности на транспортное средство заемщика в качестве залога.

В Грузии, в отличие от большинства штатов, эти операции регулируются уставом ломбарда.Эти титульные пешки могут иметь гораздо более высокие процентные ставки, чем традиционные кредиты — до 187% годовых.

Эти высокие платежи в сочетании с другими долгами вынудили многих грузин подать заявление о банкротстве по главе 13.

Глава 13 предотвращает изъятие активов заявителя и предлагает план погашения, обычно с процентной ставкой около 5%.

Но эта защита ослабла в 2017 году, когда TitleMax выиграла судебную тяжбу, чтобы изменить порядок обращения с титульными пешками в стандартном разбирательстве по главе 13 в Джорджии.

Теперь, в отличие от многих других кредиторов, даже когда заемщик подал заявление о банкротстве, титульные кредиторы могут изъять автомобиль или настаивать на полном погашении долга.

В Грузии, в отличие от большинства штатов, эти операции регулируются уставом ломбарда.

В Грузии, в отличие от большинства штатов, эти операции регулируются уставом ломбарда.

Пролистнуть →

Компания подала иск в суд в связи с финансовыми трудностями клиента в Колумбусе, штат Джорджия, который не уплатил закладную и подал заявление о банкротстве. Как это было типично в главе 13, во время рассмотрения дела автоматически вступило в силу мораторное решение, которое не позволяло кредиторам, таким как TitleMax, вновь завладеть имуществом должника. В предложенном плане погашения TitleMax выплачивался по годовой процентной ставке 5%.

TitleMax обратился в суд, утверждая, что, когда должник не выполнил свои обязательства, устав государственного ломбарда автоматически передал право собственности на автомобиль компании. Судья по делам о банкротстве первоначально отклонил ходатайство TitleMax, постановив, что залог титула похож на любой другой долг, обеспеченный имуществом, и судья федерального окружного суда подтвердил это решение.

TitleMax подала апелляцию в 11-й Окружной апелляционный суд США, который в декабре 2017 года вынес решение в пользу компании. Двое из трех судей согласились с доводом TitleMax о том, что закон Джорджии освободил автомобиль от процедуры банкротства и сделал его собственностью TitleMax: «У ростовщика было не простое «претензия» на машину должника — у него была сама машина», — писали они.

Третий судья выразил несогласие, написав, что это решение позволило «Залогодержателям в Джорджии изобрести лазейки, чтобы избежать юрисдикции судов по делам о банкротстве».

90 200 адвокатов по делам о банкротстве в штате были ошеломлены постановлением, которое придало титульным пешкам уникальный статус. «Вы знаете эту поговорку? «Если это выглядит как утка, и крякает, как утка, и ходит, как утка, это утка. 11-й округ говорит: «Это похоже на заем, он действует как заем, но это не заем», — сказал он. Р. Флей Кэбинс, адвокат по делам о банкротстве из Брансуика, Южная Джорджия.

Р. Флей Кэбинс, адвокат по делам о банкротстве из Брансуика, Южная Джорджия.Решение может иметь последствия для сотен должников в Грузии каждый год. Анализируя случайную выборку дел по главе 13 по всему штату, The Current и ProPublica подсчитали, что около 2500 человек с задолженностью по залоговому праву подали заявление о банкротстве в период с 2020 по 2022 год. (Это касается данных по штату, а не только по юрисдикции Мэсси.)

Адвокаты по делам о банкротстве по всей Грузии используют различные стратегии, чтобы помочь своим клиентам погасить задолженность по залогу титула.

Небольшие кредиторы, выдающие право собственности, на которые приходится более половины из почти 500 ломбардов в штате, обычно соглашаются быть включенными в утверждаемый судом план погашения, поскольку у них нет ресурсов для ведения затяжных судебных баталий. со своими клиентами, сказал Марк Меттс, адвокат из Дугласа, представляющий интересы должников в южной Джорджии. «Эти кредиторы местные, и эти клиенты местные», — сказал он. — В общем, мы можем найти способ работать вместе.

«Эти кредиторы местные, и эти клиенты местные», — сказал он. — В общем, мы можем найти способ работать вместе.

TitleMax, однако, имеет более максималистский стандарт работы, говорят адвокаты по делам о банкротстве по всему штату.

Брэндон Хонсалек, который практикует в большей части Атланты, сказал, что он помещает долг залога титула в планы погашения, а затем затаил дыхание, ожидая, возражает ли TitleMax. По его словам, возмещение каждого доллара является «ключевой частью их бизнес-стратегии», даже если это будет стоить им оплачиваемых часов. «Это 800-килограммовая горилла».

TMX Finance на сегодняшний день является крупнейшим титульным кредитором в штате с более чем 200 магазинами между TitleMax и TitleBucks. Его бренды выпускают новые титульные залоги примерно для 47 000 автомобилей в год, что составляет более половины всех таких новых закладных, выдаваемых в штате.

Подробнее

Внутри спорной практики продаж крупнейшего кредитора страны

Кабинесс, юрист из Брансуика, сказал, что, по его опыту, TitleMax будет активно вмешиваться для защиты своих прав. Он советует своим клиентам с долгами TitleMax продолжать платить компании напрямую на протяжении всего дела о банкротстве.

Это тот же совет, который Джамал Макрей получил от своего адвоката, когда в прошлом году подал заявление о банкротстве.

Джамал Макрей и его жена Шакета называют себя трудолюбивыми грузинами, гордыми землевладельцами в округе Кофе, в районе примерно в 130 милях к юго-западу от Саванны, недалеко от оживленного Черного пояса штата.

Джамал Макрей работает в транспортной компании, которая возит пациентов с программой Medicaid на приемы к врачам в крупных городах Вальдоста или Саванна. Шакета Макрей работает специалистом по налоговой подготовке. Но COVID-19Пандемия тяжело далась им, как и многим сельским грузинам. Они работали меньше часов, чем раньше, так как им приходилось помогать ухаживать за членами большой семьи в двух округах. «Мы не могли держать голову над водой, как бы усердно мы ни работали», — сказала Шакета Макрей.

Осенью 2021 года их начали одолевать расходы. У Джамала Макрея из-за его пестрого финансового прошлого — он уже подавал заявление о банкротстве — было мало возможностей получить кредит. В ноябре он пошел в магазин TitleMax в Дугласе, не сказав об этом своей жене, чье решительное отношение к компании было ему хорошо известно благодаря ее собственному опыту работы с ней.

Магазин TitleMax в Дугласе, Джорджия. Кредит:

Николь Крейн для ProPublica

Кредит:

Николь Крейн для ProPublicaМакрей заключил два контракта на залог правового титула: один на GMC Yukon, который он использовал для работы, а другой на мотоцикл, на котором ездили их подростки. Общая сумма титульных пешек — 8 100 долларов — более чем вдвое превышала его месячный доход. Одни только ежемесячные процентные платежи составляли около 1100 долларов, или почти треть его дохода.

В январе 2022 года Макрей сказал, что счета — расходы на проживание плюс платежи за третий семейный автомобиль, сверх долга TitleMax — стали слишком большими. Он подал заявление о банкротстве, надеясь, что его автомобили не будут конфискованы, и эта стратегия сработала во время его предыдущего банкротства.

Но адвокат Макрея по делам о банкротстве сказал ему, что это может быть невозможно. Утвержденный судом план погашения был составлен для Макрея, но долг TitleMax в него не входил. Адвокат Макрея посоветовал ему не отставать от платежей в соответствии с первоначальными условиями — иначе он потеряет два автомобиля в пользу TitleMax, несмотря на процедуру банкротства.

Адвокат Макрея посоветовал ему не отставать от платежей в соответствии с первоначальными условиями — иначе он потеряет два автомобиля в пользу TitleMax, несмотря на процедуру банкротства.

В отличие от этого, Макрей получил облегчение при оплате третьего автомобиля семьи, седана Toyota, который был профинансирован через местного автодилера. В соответствии с планом банкротства он теперь производит платежи дилеру по ставке 5% годовых.

Джамал Макрей не платил TitleMax в течение четырех месяцев, пока рассматривалось дело о банкротстве. Это побудило компанию подать в мае ходатайство о возврате двух заложенных автомобилей.

В следующем месяце в семье Макрей произошла трагедия. Их 19-летний сын Савион был застрелен. Их горе затмило все остальное, включая проблемы с деньгами. В сплоченном Дугласе большинство людей знали о смерти сына. По словам Шакеты Макрей, менеджер местного магазина TitleMax выразил соболезнования, но не списал долги.

В августе стороны заключили сделку, которая вынудила Джамала МакРэя погасить свой долг перед TitleMax посредством шести ежемесячных выплат в размере 1677 долларов — гораздо больших платежей, чем получали кредиторы в плане погашения. Но измученная горем и едва способная справляться с повседневными делами, Макрей не платила. Позже той осенью он сказал менеджеру магазина TitleMax, чтобы он взял два автомобиля обратно, потому что у него не было наличных денег, чтобы заплатить компании.

«Это ужасное чувство. Мы все еще скорбим о нашей потере, и все, что заботит эту компанию, — это ее деньги», — сказала Шакета Макрей. «Я не знаю, как кто-то должен справляться со всем этим давлением».

TitleMax не ответил на запросы о комментариях.

По дороге в Алму Купер столкнулась с собственными трудностями.

Купер учили и ее родители, и в церкви, что Бог помогает тем, кто помогает себе сам. Поэтому ей стало стыдно, что она так глубоко влезла в долги, несмотря на то, что жила скромно. «Я никогда не молился о богатстве, — сказал Купер. Прошлым летом, когда коллекторы продолжали звонить, «я просто молилась о силе, чтобы не заболеть и не пропустить зарплату», — сказала она.

Семья Купер помогла ей найти адвоката по банкротству. Он не пытался включить ее долг за залог титула в ее план погашения. Он посоветовал ей, что, если она хочет сохранить единственную машину семьи, она должна выплатить TitleMax на условиях, которые требует компания. «Он сказал, что для победы над TitleMax нужен настоящий махинатор, — вспоминает она.

Утвержденный судом план погашения задолженности Cooper будет действовать от трех до пяти лет. В течение этого времени она рассчитается со своими другими кредиторами по ставке 5% или 4% годовых. Ее план банкротства предусматривал ежемесячные платежи в размере 150 долларов США по этим долгам и ее гонорар адвокатам по сравнению с 337 долларами США в месяц для TitleMax, даже несмотря на то, что задолженность по залогу титула была меньше, чем она изначально была должна другим кредиторам.

Ее план банкротства предусматривал ежемесячные платежи в размере 150 долларов США по этим долгам и ее гонорар адвокатам по сравнению с 337 долларами США в месяц для TitleMax, даже несмотря на то, что задолженность по залогу титула была меньше, чем она изначально была должна другим кредиторам.

Нынешний работодатель Купер является одним из ее кредиторов. Она берет столько смен, сколько может, чтобы заплатить за бензин, детскую одежду и школьные принадлежности, после вычетов, сделанных для выполнения ее обязательств по главе 13. Продовольственные талоны помогают компенсировать растущие расходы и дают ей надежду на то, что к концу года она сможет избавиться от долга по залогу титула. Ее больше всего беспокоит то, что ее стареющий Ford Escape сломается, и она не сможет доехать до работы.

ProPublicaПодробнее

Могущественные силы поддерживают кредитование под высокие проценты в Грузии