Постановление Пленума ВАС РФ от 23.07.2009 N 63 (ред. от 06.06.2014)

ПЛЕНУМ ВЫСШЕГО АРБИТРАЖНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 23 июля 2009 г. N 63

О ТЕКУЩИХ ПЛАТЕЖАХ

ПО ДЕНЕЖНЫМ ОБЯЗАТЕЛЬСТВАМ В ДЕЛЕ О БАНКРОТСТВЕ

В связи с возникающими в судебной практике вопросами, связанными с применением положений Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве, Закон) о текущих платежах по денежным обязательствам, и в целях обеспечения единообразных подходов к их разрешению Пленум Высшего Арбитражного Суда Российской Федерации, руководствуясь статьей 13 Федерального конституционного закона «Об арбитражных судах в Российской Федерации», постановляет дать арбитражным судам (далее — суды) следующие разъяснения.

1. В соответствии с пунктом 1 статьи 5 Закона о банкротстве денежные обязательства относятся к текущим платежам, если они возникли после даты принятия заявления о признании должника банкротом, то есть даты вынесения определения об этом.

Судам при применении данной нормы необходимо учитывать, что в силу статьи 2 Закона о банкротстве под денежным обязательством для целей этого Закона понимается обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному основанию, предусмотренному Гражданским кодексом Российской Федерации (далее — ГК РФ), бюджетным законодательством Российской Федерации (в связи с предоставлением бюджетного кредита юридическому лицу, выдачей государственной или муниципальной гарантии и т.п.).

Таким образом, в качестве текущего платежа может быть квалифицировано только то обязательство, которое предполагает использование денег в качестве средства платежа, средства погашения денежного долга.

2. В силу абзаца второго пункта 1 статьи 5 Закона о банкротстве возникшие после возбуждения производства по делу о банкротстве требования кредиторов об оплате поставленных товаров, оказанных услуг и выполненных работ являются текущими.

По смыслу этой нормы текущими являются любые требования об оплате товаров, работ и услуг, поставленных, выполненных и оказанных после возбуждения дела о банкротстве, в том числе во исполнение договоров, заключенных до даты принятия заявления о признании должника банкротом.

В договорных обязательствах, предусматривающих периодическое внесение должником платы за пользование имуществом (договоры аренды, лизинга (за исключением выкупного)), длящееся оказание услуг (договоры хранения, оказания коммунальных услуг и услуг связи, договоры на ведение реестра ценных бумаг и т.д.), а также снабжение через присоединенную сеть электрической или тепловой энергией, газом, нефтью и нефтепродуктами, водой, другими товарами (за фактически принятое количество товара в соответствии с данными учета), текущими являются требования об оплате за те периоды времени, которые истекли после возбуждения дела о банкротстве.

3. При применении пункта 1 статьи 5 Закона о банкротстве судам следует учитывать, что обязательство возвратить денежную сумму, предоставленную по договору займа (статья 810 ГК РФ) или кредитному договору (статья 819 ГК РФ), возникает с момента предоставления денежных средств заемщику. Обязательство уплатить денежную сумму, предоставленную должнику в качестве коммерческого кредита в виде отсрочки или рассрочки оплаты товаров, работ и услуг (статья 823 ГК РФ), возникает с момента исполнения кредитором соответствующей обязанности по передаче товаров, выполнению работ либо оказанию услуг.

4. Абзацы первый — третий утратили силу. — Постановление Пленума ВАС РФ от 06.12.2013 N 88.

Требования об уплате процентов за пользование заемными (кредитными) средствами, вытекающие из денежных обязательств, возникших после принятия заявления о признании должника банкротом, являются текущими платежами.

5. При решении вопроса о квалификации платежей по векселям в качестве текущих судам необходимо иметь в виду, что обязательство векселедателя уплатить денежную сумму, удостоверенное векселем (в том числе выданным сроком по предъявлении), возникает с момента выдачи векселя.

Обязательство акцептанта оплатить переводный вексель считается возникшим с момента совершения акцепта. В случае, если акцепт не датирован, для целей квалификации денежного обязательства акцептанта в качестве текущего платежа следует исходить из даты выдачи векселя, пока не доказана иная дата совершения акцепта.

Если платеж по векселю, выданному до даты возбуждения дела о банкротстве должника-векселедателя, обеспечен полностью или в части вексельной суммы посредством аваля и авалист оплатил вексель после указанной даты, то требование авалиста против должника-векселедателя, за которого он дал аваль, не является текущим платежом и подлежит включению в реестр требований кредиторов.

6. При решении вопроса о квалификации в качестве текущих платежей требований, вытекающих из договоров поручительства, судам следует исходить из того, что обязательство поручителя отвечать перед кредитором другого лица за исполнение последним его обязательства (статья 361 ГК РФ) возникает с момента заключения договора поручительства.

При этом судам надлежит учитывать, что в силу пункта 2 статьи 64 Закона о банкротстве в процедуре наблюдения органы управления должника могут совершать сделки, связанные с выдачей поручительств, исключительно с согласия временного управляющего, выраженного в письменной форме. Таким образом, договор поручительства, заключенный в процедуре наблюдения с нарушением данной нормы, может быть признан недействительным по иску временного управляющего (абзац второй пункта 1 статьи 66 Закона).

7. В тех случаях, когда банковской гарантией было обеспечено исполнение обязательства, возникшего до даты возбуждения дела о банкротстве должника-принципала, и гарант уплатил бенефициару сумму, на которую выдана гарантия, после этой даты, судам следует исходить из того, что требование гаранта к должнику-принципалу о возмещении указанной суммы не относится к текущим платежам и подлежит включению в реестр требований кредиторов.

8. При расторжении договора, исполнение по которому было предоставлено кредитором до возбуждения дела о банкротстве, в том числе когда такое расторжение произошло по инициативе кредитора в связи с допущенным должником нарушением, все выраженные в деньгах требования кредитора к должнику квалифицируются для целей Закона о банкротстве как требования, подлежащие включению в реестр требований кредиторов.

В частности, если кредитор до возбуждения дела о банкротстве произвел должнику предварительную оплату по договору, то требование кредитора о ее возврате в связи с расторжением данного договора не относится к текущим платежам независимо от даты его расторжения.

9. Денежное обязательство должника по возврату или возмещению стоимости неосновательного обогащения для целей квалификации в качестве текущего платежа считается возникшим с момента фактического приобретения или сбережения имущества должником за счет кредитора (статья 1102 ГК РФ).

10. Дата причинения вреда кредитору, за который несет ответственность должник в соответствии со статьей 1064 ГК РФ, признается датой возникновения обязательства по возмещению вреда для целей квалификации его в качестве текущего платежа независимо от того, в какие сроки состоится исчисление размера вреда или вступит в законную силу судебное решение, подтверждающее факт причинения вреда и ответственность должника.

11. При решении вопроса о квалификации в качестве текущих платежей требований о применении мер ответственности за нарушение обязательств (возмещении убытков, причиненных неисполнением или ненадлежащим исполнением обязательства, взыскании неустойки, процентов за неправомерное пользование чужими денежными средствами) судам необходимо принимать во внимание следующее.

Требования о применении мер ответственности за нарушение денежных обязательств, относящихся к текущим платежам, следуют судьбе указанных обязательств.

Требования о применении мер ответственности за нарушение денежных обязательств, подлежащих включению в реестр требований кредиторов, не являются текущими платежами. По смыслу пункта 3 статьи 137 Закона о банкротстве эти требования учитываются отдельно в реестре требований кредиторов и подлежат удовлетворению после погашения основной суммы задолженности и причитающихся процентов. Эти требования в силу пункта 3 статьи 12 Закона не учитываются для целей определения числа голосов на собрании кредиторов.

12. Судам следует иметь в виду, что переход права требования к другому лицу путем уступки или на основании закона (пункт 1 статьи 382 ГК РФ) не изменяет статуса данного требования с точки зрения его квалификации в соответствии со статьей 5 Закона о банкротстве (в частности, при переходе к поручителю, исполнившему обеспеченное поручительством обязательство, прав кредитора по этому обязательству в силу пункта 1 статьи 365 ГК РФ; при переходе к страховщику прав страхователя на возмещение ущерба (суброгация) в соответствии со статьей 965 ГК РФ).

13. Поскольку установление особого благоприятного режима для текущих платежей обусловлено прежде всего необходимостью обеспечения финансирования расходов на процедуру банкротства, то возникшее до возбуждения дела о банкротстве и подлежащее включению в реестр требований кредиторов требование (реестровое требование) не может впоследствии приобрести статус текущего требования.

В связи с этим, в частности, поскольку в силу статьи 414 ГК РФ новация является основанием прекращения уже ранее существовавшего обязательства, в случае прекращения обязательства новацией для квалификации в соответствии со статьей 5 Закона о банкротстве нового денежного обязательства в целях данного Закона следует принимать дату возникновения первоначального обязательства.

Кроме того, если после возбуждения дела о банкротстве должник заключит с третьим лицом соглашение о переводе на это лицо долга по обязательству, возникшему до возбуждения дела о банкротстве, и по этому соглашению должник обяжется уплатить такому лицу деньги, то такое требование об уплате денег также будет не текущим, а реестровым.

Если договор выкупного лизинга был заключен и финансирование предоставлено лизингодателем лизингополучателю ранее возбуждения дела о банкротстве лизингополучателя, то требования лизингодателя к лизингополучателю, основанные на сальдо встречных обязательств, относятся к реестровым требованиям.

14. Если способ исполнения судебного акта о понуждении к передаче истцу имущества ответчика в силу обязательства между ними (например, в силу статьи 398 ГК РФ) был изменен на взыскание денежной суммы, то для целей квалификации соответствующего требования в качестве текущего платежа следует исходить из даты возникновения обязательства по передаче имущества.

15. Для целей квалификации в качестве текущих платежей требований, основанных на утвержденном судом мировом соглашении, предусматривающем сроки, порядок и способы исполнения ранее возникшего обязательства (например, отсрочку или рассрочку его исполнения), следует принимать дату возникновения этого обязательства.

16. Обязанность по возмещению судебных расходов (расходов на оплату услуг представителя, государственной пошлины и т.д.), понесенных лицом, в пользу которого принят судебный акт, для целей квалификации в качестве текущего платежа считается возникшей с момента вступления в законную силу судебного акта о взыскании указанных расходов.

Председатель

Высшего Арбитражного Суда

Российской Федерации

А.А.ИВАНОВ

Секретарь Пленума,

судья Высшего Арбитражного Суда

Российской Федерации

Т.В.ЗАВЬЯЛОВА

Текущие платежи при банкротстве физических лиц

Процедура банкротства сопровождается возникновением дополнительных расходов. Они легко предугадываются, особенно если процесс длительный, однако определить точную сумму обязательств сложно. Это текущие платежи при банкротстве физических лиц, и они имеют первоочередность при погашении задолженности.

Это текущие платежи при банкротстве физических лиц, и они имеют первоочередность при погашении задолженности.

Содержание

- Что такое текущие платежи при банкротстве физических лиц

- Отличие текущих платежей от реестровых

- Регулирующее законодательство

- Процедура взыскания текущих платежей при банкротстве физических лиц

- Сроки взыскания текущих платежей

Что такое текущие платежи при банкротстве физических лиц

Согласно законодательным нормам, процесс банкротства физического лица стартует с момента, когда должник или кредитор передает ходатайство о несостоятельности в суд или МФЦ. Как только это происходит, все требования по обязательным платежам, предъявляемые в адрес должника, становятся текущими.

ФЗ-217 гласит, что текущие платежи при банкротстве физических лиц – это обязательства, возникающие с момента, когда судья выносит вердикт о признании физического лица банкротом. К ним относят:

- налоговые отчисления, ранее замороженные из-за инициации процесса банкротства;

- штрафные санкции, выставленные банкроту;

- процентные начисления за использование заемных средств, при условии что финансовые обязательства возникли после начала судебного процесса о банкротстве физического лица;

- оплату услуг в рамках контрактных обязательств.

Например, должник нанимает компанию по ремонту дома;

Например, должник нанимает компанию по ремонту дома; - выплаты социального характера, имеющие отношение к физическому лицу. Это могут быть алименты;

- возмещение убытков, вызванных неисполнением ранее принятых на себя обязательств.

Например, должник нанимает компанию по ремонту дома;

Например, должник нанимает компанию по ремонту дома;Все перечисленные платежи погашаются в строгой очередности. В ФЗ-217 указывается конкретный алгоритм исполнения текущих платежей при банкротстве физических лиц:

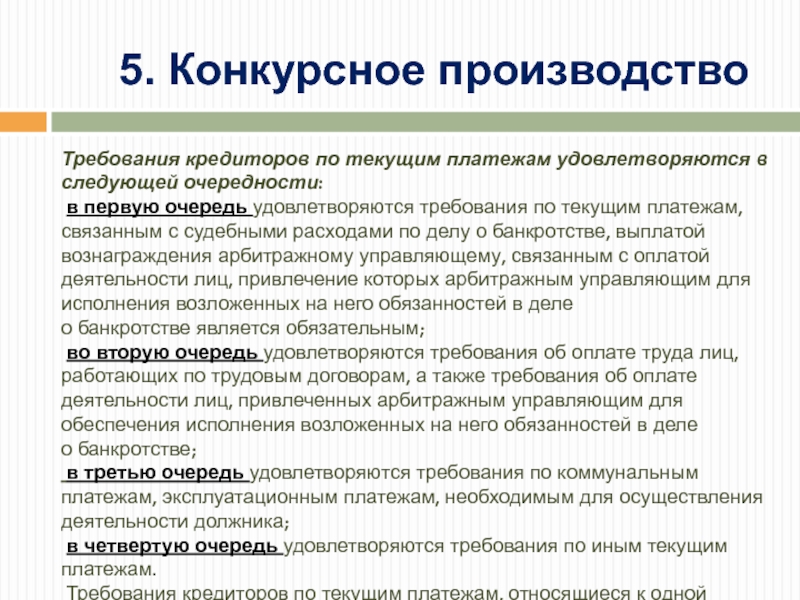

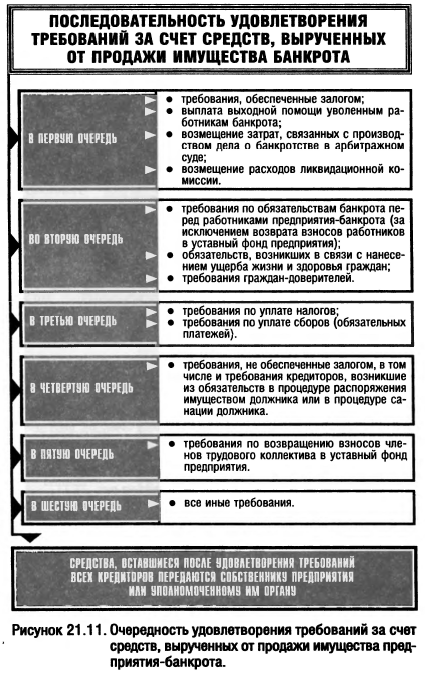

- Расходы, связанные с банкротством. Это судебные расходы, оплата услуг финансового управляющего.

- Платежи социального плана. Это алиментные отчисления и прочие выплаты, связанные с содержанием и обеспечением несовершеннолетних и недееспособных членов семьи должника.

- Оплата услуг специалистов, привлеченных к процедуре банкротства. Происходит расчет с оценщиком, оплачиваются услуги нотариуса и юристов.

- Обязательства физического лица перед налоговой службой и прочими государственными структурами, долги по ЖКХ.

- Иные платежи физического лица.

Исполнение текущих требований выполняется с оглядкой на хронологический принцип. Это означает, что в рамках каждой категории взыскание выполняется согласно дате добавления обязательства в реестр.

Ориентируясь на действительную законодательную базу, можно выделить две основные категории выплат, относящихся к текущим платежам при банкротстве физических лиц:

- Обязательства, возникшие в рамках договорных процессов или иных оснований, при условии что они наступили во временном отрезке, когда суд удовлетворил ходатайство о признании банкротства. Главное условие для таких обязательств – невозможность обеих сторон договора предусмотреть подобный исход дела.

- Обязательства физического лица, возникающие из договоров, заключенных с кредиторами до подачи в суд заявления о банкротстве. Ключевое условие – срок исполнения наступает по факту после удовлетворения иска, установления статуса банкрота.

Указанные категории относят к обязательствам текущего характера, так как их невозможно предсказать или они выступают фактором улучшения финансового положения должника. Такие выплаты характеризуются упрощенным порядком регистрации, благодаря чему требования кредиторов не включают в общий реестр.

Такие выплаты характеризуются упрощенным порядком регистрации, благодаря чему требования кредиторов не включают в общий реестр.

Дополнительно к текущим платежам причисляют расходы физического лица, возникающие в рамках судопроизводства. Должник обязан погасить все судебные издержки, оплатить помощь нотариуса и юристов. Сюда относят также выплаты по контрактам, заключенным непосредственно перед началом процедуры банкротства.

Вопросы, затрагивающие текущие обязательства, регламентируются положениями ФЗ-127, где обозначается порядок их проведения, а также Постановлением Пленума Высшего арбитражного суда РФ от 23.07.2009. В нём дается четкое определение текущих платежей при банкротстве физических лиц.

Отличие текущих платежей от реестровых

При инициации дела о финансовой несостоятельности физического лица все выявленные платежи делят на две группы:

- Реестровые выплаты. Это претензии кредиторов, внесенные в соответствующий реестр, устанавливающий последовательность погашения задолженности.

- Текущие платежи. Возникают после того, как суд удовлетворил запрос о присвоении статуса банкрота.

Общее правило гласит, что после открытия банкротства все кредиторы должника уравниваются в правах. Если в пределах судопроизводства устанавливается обоснованность претензий, они включаются в соответствующий реестр.

Это позволяет кредитору принимать участие в деле о банкротстве. Он приобретает право голоса на собрании кредиторов, оспаривает вынесенные решения и т. д. Соответственно законодательной базе, требования кредиторов удовлетворяются согласно плану очередности, прописанному в ФЗ-127.

При появлении текущих требований реестровые претензии отодвигаются на второй план. Это объясняется достаточно просто. Сама процедура банкротства инициируется тогда, когда должник не справляется с долговой нагрузкой. При начале процесса рост задолженности прекращается. Кредиторы фиксируют суммы и включают их в реестр на оплату.

Признание несостоятельности занимает какое-то время. За этот период у должника формируются новые обязательства, связанные с необходимостью погашения судебных расходов и расчетами по текущим договорным обязательствам. Поскольку эти выплаты имеют регулярный характер и они не могут быть заморожены, их относят к категории текущих.

За этот период у должника формируются новые обязательства, связанные с необходимостью погашения судебных расходов и расчетами по текущим договорным обязательствам. Поскольку эти выплаты имеют регулярный характер и они не могут быть заморожены, их относят к категории текущих.

Ключевая разница текущих и реестровых обязательств в моменте образования долга. Согласно ст. 134 ФЗ-127, требования по текущим платежам при банкротстве физических лиц превалируют над реестровыми. Это значит, что они погашаются вне очереди. Из-за такого подхода возникает множество спорных ситуаций. Кредиторы стремятся, чтобы их требования были определены как первоочередные, потому обращаются в суд. Несмотря на то что законодатель регулирует вопрос текущих обязательств, на практике могут возникать сложности.

Регулирующее законодательство

Единственным органом, регулирующим вопросы взыскания платежей в рамках конкурсного производства, является арбитражный суд. В своей деятельности он руководствуется действительной законодательной базой. Поскольку формирование реестра текущих платежей происходит в рамках процедуры банкротства физического лица, ключевым нормативным актом является ФЗ-127 «О банкротстве».

Поскольку формирование реестра текущих платежей происходит в рамках процедуры банкротства физического лица, ключевым нормативным актом является ФЗ-127 «О банкротстве».

Чтобы узнать детальнее, каким образом регулируются вопросы, необходимо рассмотреть ряд положений ФЗ-127:

- п. 1 ст. 5 ФЗ-127. Здесь указываются различия между реестровыми и текущими платежами при банкротстве физических лиц, дается четкое определение выплат и принцип создания реестра;

- п. 2–3 ст. 5 ФЗ-127. Положения регулируют требования кредиторов, возникшие по завершении судебного процесса о финансовой несостоятельности физического лица. Здесь указано, что новые требования не включаются в реестр, поскольку возникли после того, как судебная инстанция вынесла вердикт о банкротстве. При этом дается пояснение, что они будут удовлетворены, однако в рамках установленной очередности;

- ст. 96 ФЗ-127. Определяет условия моратория, распространяющегося на определенные типы выплат. Он может быть отменен после завершения судебного процесса;

- п. 1 ст. 134. Указывает, что имеется вероятность исполнить текущие обязательства, добавить их в соответствующий реестр. Это непосредственно влияет на очередность получения выплат. Первоначально компенсацию получат те кредиторы, сведения о которых были добавлены до момента начала судебных слушаний;

- п. 3 ст. 134. Если финансовый управляющий не исполняет свои функции, на него можно пожаловаться в суд. После изучения ситуации судья вправе изменить очередность кредиторов для соответствия ключевым критериям ФЗ-127;

- п. 2.1 ст. 134. Если сумма требований превышает размер, который предполагает действующее трудовое законодательство, выплата по ним происходит в рамках третьей очереди. Вместе с тем они будут считаться текущими обязательствами.

1 ст. 134. Указывает, что имеется вероятность исполнить текущие обязательства, добавить их в соответствующий реестр. Это непосредственно влияет на очередность получения выплат. Первоначально компенсацию получат те кредиторы, сведения о которых были добавлены до момента начала судебных слушаний;

1 ст. 134. Указывает, что имеется вероятность исполнить текущие обязательства, добавить их в соответствующий реестр. Это непосредственно влияет на очередность получения выплат. Первоначально компенсацию получат те кредиторы, сведения о которых были добавлены до момента начала судебных слушаний;Задача арбитражного суда – сделать всё возможное, чтобы процедура банкротства отвечала действующей законодательной базе. Зачастую большинство проблем, возникающих в процессе, фиксируются из-за действий или бездействия финансового управляющего.

Процедура взыскания текущих платежей при банкротстве физических лиц

Взыскание текущих выплат происходит по строгому алгоритму, прописанному в ФЗ-127. Чтобы процедура прошла максимально эффективно, необходимо выполнить определенную последовательность действий:

- Составление и подача заявки в письменной форме.

В обязательном порядке в документе следует обозначить, о каких требованиях идет речь: задолженность образовалась по завершении банкротства или после регистрации искового заявления. Этот момент имеет решающее значение, поскольку от него зависит, как будут погашаться текущие платежи при банкротстве физических лиц. Крайне важно, чтобы очередность соответствовала действительным нормам ФЗ-127. В противном случае допускается обращение в арбитражный суд с жалобой на действия финансового управляющего.

- Формирование дополнительных платежей.

Все текущие обязательства должника фиксируются в обособленном реестре финансового управляющего. На имя банка поступает заявка на списание обозначенной суммы.

На имя банка поступает заявка на списание обозначенной суммы.

- Итоговое решение.

Если финансовый управляющий игнорирует исполнение обязательств, в рамках процедуры взыскания потребуется ходатайство в судебные инстанции. Подается заявка о признании выплаты текущей и последующем погашении. Обязанность по подготовке доказательной базы ложится на истца. Ему предстоит подтвердить, что запрашиваемый платеж имеет статус текущего.

Дальнейшие действия напрямую зависят от судебного вердикта. Если суд определит, что платеж имеет текущей характер, он вносится в очередь на оплату. Если таких выплат несколько, формируется вспомогательный внеочередной реестр. Взыскание по нему проходит по строгим критериям, ориентируясь на дату добавления платежа в реестр.

Судебный вердикт обязателен к исполнению. Если финансовый управляющий игнорирует решение, безосновательно отказывает кредиторам в текущих платежах, на него могут накладываться штрафные санкции.

Кроме того, подобные действия нередко ведут к дополнительному ущербу. В этом случае кредитор вправе направить на имя управляющего заявление с требованием о разъяснении по вопросу погашения платежей. Если специалист не предоставит весомые аргументы, кредитору предстоит обратиться в суд с обжалованием действий управляющего.

В этом случае кредитор вправе направить на имя управляющего заявление с требованием о разъяснении по вопросу погашения платежей. Если специалист не предоставит весомые аргументы, кредитору предстоит обратиться в суд с обжалованием действий управляющего.

Взыскание происходит в рамках отдельного судебного дела. Оно инициируется параллельно с признанием финансовой несостоятельности должника. Компенсация будет выполняться по строгой очередности. Сначала выплате подлежат судебные издержки и оплата услуг финансового управляющего. Далее погашаются долги по налогам и штрафным санкциям, оплачиваются услуги ЖКХ, задолженность по аренде и т. д. После закрытия текущих платежей стартует компенсация иных задолженностей.

Сроки взыскания текущих платежей

Временные рамки по погашению текущих платежей при банкротстве физических лиц регулируются в соответствии с судебным вердиктом. Арбитражный суд при вынесении решения указывает очередность исполнения текущих обязательств и конкретные даты.

Законодатель требует в обязательном порядке первоначально соблюдать конкурсные сроки текущей задолженности. Как только средства от реализации имущества поступают на отдельный счет, контролируемый финансовым управляющим, начинаются выплаты по обязательствам. Сроки расчетов можно дополнительно увеличить. Для этого потребуется заручиться поддержкой финансового управляющего, который определит временные рамки для исполнения текущих обязательств по каждому платежу.

Говоря о сроках, необходимо упомянуть о ситуациях, когда сумма текущих платежей при банкротстве физических лиц превышает минимальный порог, определенный на законодательном уровне. В этом случае она погашается в рамках третьей очереди. Поскольку взыскание платежей ориентируется на принцип очередности, определить точный период погашения задолженности невозможно.

Компания ГК БФК более 15 лет оказывает услуги по сопровождению процедуры банкротства физических и юридических лиц. Мы постоянно повышаем свою квалификацию, что позволяет нам предоставлять своим клиентам первоклассную помощь в решении различных вопросов. Если вы хотите сохранить свои средства и имущество, обращайтесь к нашим специалистам. Мы не только предоставим вам подробную консультацию, но и поможем оформить несостоятельность с минимальными потерями.

Если вы хотите сохранить свои средства и имущество, обращайтесь к нашим специалистам. Мы не только предоставим вам подробную консультацию, но и поможем оформить несостоятельность с минимальными потерями.

Какие долги я все еще буду платить во время банкротства по главе 7?

Когда вы подаете заявление о банкротстве по главе 7, у вас есть некоторые долги, которые вы должны или должны продолжать выплачивать.

Подача заявления о банкротстве по главе 7 может погасить многие виды долгов и помочь вам начать новый финансовый старт. Но не все обязательства исчезнут. Узнайте, какие долги вы должны продолжать выплачивать, если вы подадите иск по главе 7.

Сколько вы будете платить во время главы 7

Подача заявления о банкротстве в соответствии с Главой 7 — отличный способ избавиться от долгов, подлежащих погашению, таких как остатки по кредитным картам, медицинские счета и потребительские кредиты. Глава 7 работает исключительно хорошо, если вы не владеете большой собственностью и соответствуете требованиям к доходу (вы узнаете об этом после прохождения теста на нуждаемость).

Но банкротство по главе 7 не поможет вам избавиться от всего, что вы должны. Вот два типа долга, которые вы хотите продолжать выплачивать в течение вашего дела.

Задолженность после подачи заявления: счета, возникшие после подачи заявления о банкротствеКогда ваше дело о банкротстве находится на рассмотрении, обычно вы получаете счет и задаетесь вопросом, должны ли вы его оплатить или банкротство «разрядит» или уничтожит баланс. Вот ответ.

Если у вас возник долг после подачи заявления о банкротстве, суд не спишет его как часть вашего банкротства. Это «долг после петиции», так что ты должен его заплатить. Примеры общих долгов после подачи петиции включают:

- обязательства по содержанию дома, такие как содержание ребенка и супруга

- коммунальные услуги

- Арендная плата и арендные платежи

- плата за кондоминиум или товарищество собственников жилья (ТСЖ)

- большинство налогов и

- страховка.

Отменит ли суд баланс, существовавший до подачи заявления о банкротстве, будет зависеть от того, подлежит ли обязательство исполнению. Например, баланс коммунальных услуг до вашего дела о банкротстве, скорее всего, будет уничтожен, потому что большинство счетов за коммунальные услуги подлежат оплате. Тем не менее, задолженность по алиментам не подлежит погашению, поэтому вы будете продолжать выплачивать задолженность после рассмотрения дела. Независимо от того, образовались ли у вас долги до или после подачи заявления о банкротстве, значения не имеет.

Долг, обеспеченный залогом: ипотечные кредиты, автокредиты и многое другоеКогда вы покупаете дорогое имущество в кредит, кредитор часто требует залога для защиты от потерь, если вы попадете в трудные времена и не выплатите кредит. Известный как «обеспеченный долг», этот тип кредита обычно используется при получении следующих типов кредитов:

- ипотека

- кредитная линия собственного капитала Автокредит

- или

- ссуда для деловой собственности, такой как приспособления или оборудование.

Вы можете погасить обеспеченный долг в случае банкротства. Тем не менее, вы должны вернуть имущество, которое вы заложили в качестве залога. Почему? Потому что, когда вы согласились обеспечить долг купленным имуществом, вы также согласились разрешить «залоговое удержание» на имущество. Если вы не заплатите в соответствии с договоренностью, кредитор может использовать свои права удержания — тип доли владения — чтобы вернуть имущество путем обращения взыскания или повторного владения.

Таким образом, если вы хотите сохранить залоговое имущество после подачи заявления о банкротстве по главе 7, вам следует продолжать вносить регулярные платежи до тех пор, пока вы не погасите кредит. Если вы отстаете во время банкротства по главе 7, «автоматический приказ о приостановлении», который не позволяет кредиторам предпринимать действия по взысканию долга, не позволит банку немедленно лишить права выкупа. Но это не значит, что у банка нет никаких прав.

Банк может подать ходатайство в суд с просьбой отменить автоматическое приостановление и получить разрешение суда на возбуждение дела в отношении имущества, и большинство судов регулярно удовлетворяют такие ходатайства. Кроме того, как только дело заканчивается и суд отменяет автоматическую приостановку, кредитор может свободно добиваться права удержания.

Кроме того, как только дело заканчивается и суд отменяет автоматическую приостановку, кредитор может свободно добиваться права удержания.

Даже если вы не можете погасить весь свой долг, вы можете получить кратковременную отсрочку платежа. Автоматическая защита от приостановки, которая не позволяет большинству кредиторов пытаться взыскать долги во время банкротства, распространяется на большинство долгов, которые вы не можете погасить, в том числе:

- студенческие ссуды

- большинство налогов и

- государственные или судебные штрафы и пени.

Однако по закону вы будете обязаны выплатить непогашаемые долги после того, как ваше дело о банкротстве будет закрыто и суд отменит автоматическое приостановление. Узнайте, какие долги вы не можете погасить в главе 7 о банкротстве.

Иногда вы будете должны меньше по непогашаемому долгу после главы 7

Если вы не можете защитить актив с помощью освобождения от банкротства, и управляющий по банкротству продает его, вполне вероятно, что это не будет полной потерей. Во многих случаях доверительный управляющий будет использовать выручку для погашения непогашаемого долга. Почему? Система приоритетных платежей при банкротстве требует выплаты приоритетных долгов раньше других, и многие приоритетные долги также не подлежат погашению.

Во многих случаях доверительный управляющий будет использовать выручку для погашения непогашаемого долга. Почему? Система приоритетных платежей при банкротстве требует выплаты приоритетных долгов раньше других, и многие приоритетные долги также не подлежат погашению.

Система обеспечивает выплату основных долгов, таких как непогашаемые обязательства по поддержке и налоги, до менее важных обязательств, таких как остаток по кредитной карте и задолженность по студенческому кредиту. Таким образом, если у вас есть задолженность по налогам перед IRS — не подлежащий погашению долг — и доверительный управляющий продает ваш дом на колесах, не освобожденный от налогообложения, доверительный управляющий, скорее всего, направит вырученные средства на ваш налоговый долг, и вы будете должны меньше после того, как ваше дело закончится.

Пример. Картер не смог внести ежемесячный платеж по кредитной карте в размере 25 000 долларов. Он также задолжал 2000 долларов по алиментам и 1500 долларов по налогам за предыдущий год. Нуждаясь в новом старте, он подал заявление о банкротстве по главе 7, хотя не смог защитить свое ружье для стрельбы по тарелочкам стоимостью 10 000 долларов. Доверительный управляющий продал оружие и, следуя правилам приоритета платежа, полностью выплатил алименты и задолженность по налогам, прежде чем использовать остаток в счет погашения задолженности по кредитной карте. Поскольку оставшийся баланс кредитной карты подходил для списания, Картер был свободен от долгов в конце своего дела.

Нуждаясь в новом старте, он подал заявление о банкротстве по главе 7, хотя не смог защитить свое ружье для стрельбы по тарелочкам стоимостью 10 000 долларов. Доверительный управляющий продал оружие и, следуя правилам приоритета платежа, полностью выплатил алименты и задолженность по налогам, прежде чем использовать остаток в счет погашения задолженности по кредитной карте. Поскольку оставшийся баланс кредитной карты подходил для списания, Картер был свободен от долгов в конце своего дела.

Вы можете принять решение о погашении долга, который будет погашен в случае вашего банкротства, особенно если вы должны деньги другу или родственнику или хотите продолжать посещать определенного поставщика медицинских услуг. Поскольку вы не можете использовать активы, которые кредиторы имеют право получить, наиболее простым подходом, вероятно, будет отложить добровольное погашение долга до закрытия вашего дела о банкротстве.

Нужна дополнительная помощь в банкротстве?

Знаете ли вы, что Ноло облегчает выполнение закона уже более пятидесяти лет? Это правда, и мы хотим убедиться, что вы найдете то, что вам нужно. Ниже вы найдете больше статей, объясняющих, как работает банкротство. И не забывайте, что наша домашняя страница о банкротстве — лучшее место для начала, если у вас есть другие вопросы!

Ниже вы найдете больше статей, объясняющих, как работает банкротство. И не забывайте, что наша домашняя страница о банкротстве — лучшее место для начала, если у вас есть другие вопросы!

Мы искренне поощряем исследования и обучение, но онлайн-статьи не могут осветить все вопросы банкротства или факты вашего дела. Лучший способ защитить свои активы в случае банкротства — нанять местного адвоката по банкротству .

Должен ли я продолжать оплачивать свои кредитные карты, если я собираюсь объявить себя банкротом?

3 минуты чтения • Upsolve — это некоммерческий инструмент, который поможет вам подать заявление о банкротстве бесплатно. Подумайте о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

В двух словах

Важно понимать, что вам не нужно опаздывать с платежами по кредитной карте, чтобы подать заявление о банкротстве. Но в то же время, если вы сталкиваетесь с трудностями и изо всех сил пытаетесь свести концы с концами каждый месяц, абсолютно нормально откладывать платежи до подачи заявления о банкротстве.

Но в то же время, если вы сталкиваетесь с трудностями и изо всех сил пытаетесь свести концы с концами каждый месяц, абсолютно нормально откладывать платежи до подачи заявления о банкротстве.

Автор: адвокат Пейдж Хупер.

Обновлено 7 февраля 2022 г.

Высокие процентные ставки и комиссии могут затруднить ежемесячные платежи по кредитной карте. Вам может показаться, что вы должны выбирать между оплатой счетов по кредитной карте и оплатой счетов за коммунальные услуги и других расходов на проживание. Банкротство может стать выходом из тяжелого финансового положения. Банкротство в соответствии с главой 7 может устранить остатки кредитных карт и другие долги и дать вам возможность начать все сначала, обычно в течение нескольких месяцев.

Многие люди беспокоятся, что задержка ежемесячных платежей по кредитной карте до подачи заявления о банкротстве будет плохо выглядеть в их кредитном отчете и разрушит их кредитный рейтинг. Но обычно это не так. В этой статье рассказывается, как банкротство влияет на кредитные карты, почему можно пропускать платежи прямо перед подачей иска и почему обычно не рекомендуется погашать кредитную карту до подачи заявления о банкротстве.

В этой статье рассказывается, как банкротство влияет на кредитные карты, почему можно пропускать платежи прямо перед подачей иска и почему обычно не рекомендуется погашать кредитную карту до подачи заявления о банкротстве.

Что происходит с кредитными картами в случае банкротства?

Когда вы подаете иск о банкротстве, автоматические меры защиты от приостановления действия Кодекса о банкротстве вступают в силу немедленно. Автоматическое приостановление не позволяет кредиторам, кредиторам и коллекторам предпринимать какие-либо действия против вас, включая такие действия, как:

Телефонные звонки

Счета и письма-напоминания

Судебные иски и судебные решения

Наложение ареста на заработную плату

9 0028Изъятие

Банковские сборы

Автоматическое приостановление действия действует до возбуждения дела о банкротстве увольняется или увольняется. Когда вы получаете освобождение от банкротства, ваша задолженность по кредитной карте и другие необеспеченные долги, такие как медицинские счета, устраняются. Это означает, что вы больше не несете ответственности за его оплату. Ваша задолженность по кредитной карте будет погашена независимо от того, составляет ли баланс 5 или 5000 долларов США. Нет смысла вносить платеж и пытаться уменьшить свой баланс прямо перед подачей заявления о банкротстве. Вместо этого обычно лучше использовать эти деньги для оплаты расходов на проживание или пошлины за подачу заявления о банкротстве.

Это означает, что вы больше не несете ответственности за его оплату. Ваша задолженность по кредитной карте будет погашена независимо от того, составляет ли баланс 5 или 5000 долларов США. Нет смысла вносить платеж и пытаться уменьшить свой баланс прямо перед подачей заявления о банкротстве. Вместо этого обычно лучше использовать эти деньги для оплаты расходов на проживание или пошлины за подачу заявления о банкротстве.

★★★★★ 7 часов назад

Помогла моему другу подать заявление о банкротстве с помощью Upsolve. Программа была удобной и простой в навигации.

Подробнее Google обзоры ⇾ Арчи Джефферсон★★★★★ 7 часов назад

Отличная помощь, без них я бы не справился.

Подробнее Google обзоры ⇾ Shameika Gilmore★★★★★ 1 день назад

Сначала я так боялся всего процесса, но как только я нашел время, чтобы исследовать и использовать решение, это было так просто, и я Я счастлив, что выбрал эту компанию, чтобы помочь мне.

Начать работу с Upsolve

Могу ли я сохранить свою кредитную карту, если платежи актуальны?

Когда вы подаете заявление о банкротстве, вы должны перечислить все свои активы и долги в своих формах банкротства. Технически кредитная карта с нулевым балансом больше не является долгом, поэтому вам не нужно указывать ее в своих формах. Но это не значит, что вы можете сохранить карту. Когда вы подаете заявление о банкротстве, ваш кредитор, вероятно, все равно закроет счет вашей кредитной карты, даже если платежи являются текущими или остаток погашен.

Почему? Кредиторам, нарушившим автоматическое приостановление, грозят строгие санкции. Как только они узнают, что вы подали заявление о банкротстве, большинство кредиторов закроют ваш счет, независимо от вашего баланса или статуса платежа. Таким образом, они не рискуют подвергнуться федеральным санкциям, если случайно отправят вам автоматизированную выписку или примут платеж.

Вы не можете скрыть свое заявление о банкротстве от компании, выпустившей вашу кредитную карту, даже если вы не указали ее в своих формах банкротства. Заявления о банкротстве являются общедоступными документами, и компании, выпускающие кредитные карты, обычно отслеживают этот вид деятельности. Как только они получат уведомление о банкротстве, ваше соглашение с держателем карты, вероятно, позволит им закрыть счет.

Заявления о банкротстве являются общедоступными документами, и компании, выпускающие кредитные карты, обычно отслеживают этот вид деятельности. Как только они получат уведомление о банкротстве, ваше соглашение с держателем карты, вероятно, позволит им закрыть счет.

Помните, что после освобождения от банкротства вы сможете получить новую кредитную карту. Большинство заявителей восстанавливают свою кредитную историю быстрее, чем вы думаете

Почему не стоит погасить кредитную карту до подачи заявления о банкротстве?

Если вы планируете объявить себя банкротом, нет смысла заранее вносить платеж для уменьшения или погашения остатка на кредитной карте. В некоторых случаях это может даже нарушить правило Кодекса о банкротстве в отношении льготных платежей. Закон о банкротстве гласит, что, когда вы объявляете о банкротстве, все ваши необеспеченные кредиторы должны иметь равный режим. Вам не разрешено «предпочитать» одного кредитора или кредитную карту другому.

Если вы выплатите какому-либо кредитору в общей сложности 600 долларов или более в течение 90 дней до подачи заявления о банкротстве, вы должны указать платеж в своих формах банкротства. В некоторых случаях ваш доверительный управляющий может заставить кредитора передать платеж. При этом деньги к вам не возвращаются. Вместо этого доверительный управляющий делит его между всеми вашими кредиторами, поэтому ни один из них не получает предпочтительного обращения по сравнению с другими.

В некоторых случаях ваш доверительный управляющий может заставить кредитора передать платеж. При этом деньги к вам не возвращаются. Вместо этого доверительный управляющий делит его между всеми вашими кредиторами, поэтому ни один из них не получает предпочтительного обращения по сравнению с другими.

Подведем итоги…

Когда вы подаете заявление о банкротстве, автоматическая приостановка не позволяет компаниям-эмитентам кредитных карт предпринимать такие действия, как отправка вам счетов или прием ваших платежей. Чтобы избежать нарушения автоматического приостановления, большинство компаний, выпускающих кредитные карты, закроют вашу учетную запись, когда вы подадите заявление о банкротстве, даже если ваша учетная запись является текущей или погашенной.

В соответствии с Кодексом о банкротстве вы должны относиться ко всем своим необеспеченным кредиторам одинаково. Вы не сможете лучше относиться к одной компании-эмитенту кредитных карт, сделав крупный платеж до того, как подадите заявление. Если вы это сделаете, ваш управляющий по банкротству может отменить платеж и разделить деньги между вашими кредиторами.

Если вы это сделаете, ваш управляющий по банкротству может отменить платеж и разделить деньги между вашими кредиторами.

Если вы изо всех сил пытаетесь выплатить долг по кредитной карте, помните, что у вас есть варианты облегчения долга, такие как кредитное консультирование и банкротство. Если вы не уверены, подходит ли вам банкротство или какой тип банкротства подать, вы можете получить бесплатную консультацию у юриста по банкротству. Они также смогут сообщить вам, имеет ли смысл продолжать вносить минимальные платежи по кредитной карте. Если вы не можете позволить себе нанять адвоката по банкротству, вы можете бесплатно подать заявление о банкротстве по главе 7, используя бесплатный инструмент подачи заявок Upsolve.

↑ Вернуться к началу Поделиться статьей [⬈]

Автор:

Адвокат Пейдж Хупер

LinkedIn 90 002 Пейдж Хупер — опытный адвокат по банкротству потребителей с 15-летним опытом успешного представления интересов должников в Главе 7, Глава 11 и Глава 13 дел.