Сущность лизинга, формы и виды лизинга: финансовый, операционный, международный.

Лизингу, как источнику финансирования приобретения имущества, посвящено большое количество материалов в печатных и электронных источниках. В этой статье мы постараемся вкратце рассказать о сущности лизинга и возможных формах и видах лизинга.

Несмотря на то, что в законодательстве существует чёткое определение лизинга, зачастую при объяснении сути лизинга приходится прибегать к аналогиям и сравнениям с другими, более привычными видами деятельности и формами финансирования. Связано это прежде всего с тем, что российский рынок лизинга весьма молод (он начал зарождаться в начале 90-х годов XX века) и лизинг, как форма финансирования, ещё не стал привычным инструментом финансирования покупки автомобилей, спецтехники, оборудования.

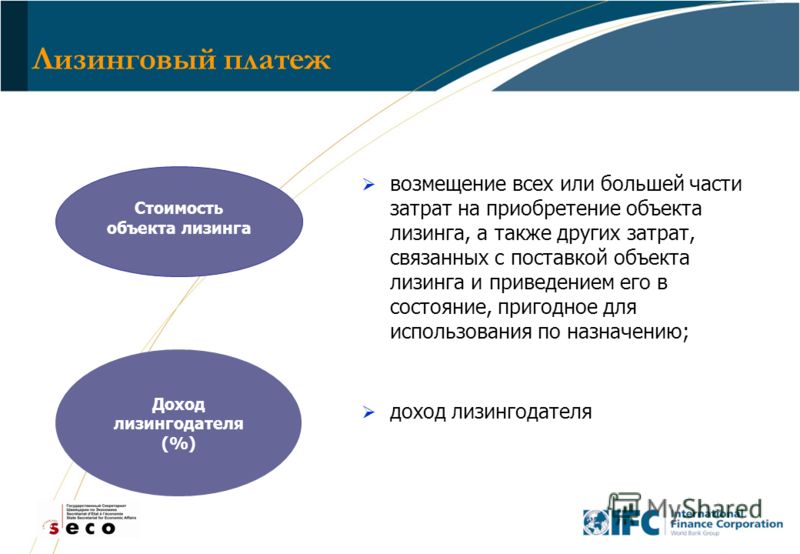

Лизинг является видом инвестиционной деятельности, объединяющей в себе элементы аренды и кредитования.

С арендой лизинг роднит факт передачи клиенту в пользование реального имущества, за использование которого лизингополучатель выплачивает лизинговые платежи.

С кредитованием у лизинга также есть много общего. И при кредитовании, и при заключении договора лизинга производится анализ финансового состояния клиента, при этом методы оценки заёмщика одинаковые. Это связано с тем, что лизинговая компания аналогично кредитующему банку инвестирует денежные средства в приобретение конкретного имущества по заявке лизингополучателя и вернуть вложенные в сделку средства – одна из основных задач лизингодателя. Лизинговые компании не заинтересованы в изъятии переданного в лизинг имущества, т.к. в этом случае возникает проблема его реализации в целях погашения средств, направленных на финансирование лизинговой сделки (доля заёмных средств в структуре источников финансирования лизинговых сделок составляет более 70%). Самостоятельной эксплуатацией, сдачей в аренду или иным использованием оборудования, автотранспорта, спецтехники лизинговые компании не занимаются.

Принято выделять три основные формы лизинга: финансовый лизинг, оперативный лизинг (или операционный лизинг) и возвратный лизинг.

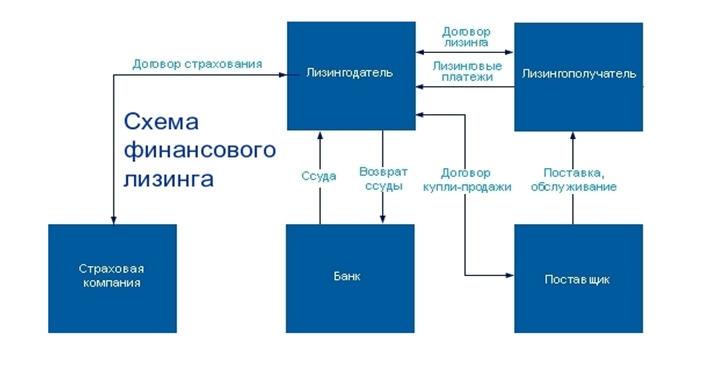

Финансовый лизинг – наиболее распространённая форма лизинга в России. При финансовом лизинге в сделке участвуют три основные стороны: лизинговая компания, лизингополучатель и поставщик лизингового имущества. Лизинговая компания покупает имущество у поставщика и передаёт это имущество в пользование лизингополучателю. По окончании договора лизинга имущество переходит в собственность клиента. Договоры финансового лизинга заключаются на срок, сопоставимый со сроком полной амортизации объекта лизинга (как правило, 3-5 лет).

Оперативный лизинг (иначе его называют операционный лизинг) отличается от финансового лизинга тем, что по окончании договора лизинга предполагается не переход предмета лизинга в собственность лизингополучателя, а возврат лизинговой компании. На сегодня рынка оперативного лизинга в России по сути не существует. Программы операционного лизинга предлагает всего несколько лизинговых компаний, при этом данные программы предполагают лизинг легковых автомобилей.

Возвратный лизинг – это форма лизинга, при которой лизингополучатель и поставщик являются одним и тем же лицом. При заключении договора возвратного лизинга организация – собственник имущества продаёт это имущество лизинговой компании и берёт это же имущество в лизинг. Возвратный лизинг позволяет использовать все преимущества и налоговые льготы финансовой аренды (лизинга), а также получить на длительный период (срок действия договора лизинга) оборотные средства для развития текущей деятельности.

Ещё одна из форм лизинга, которую следует упомянуть – это международный лизинг. При международном лизинге одна из сторон договора лизинга – лизингодатель или лизингополучатель – является нерезидентом Российской Федерации. В заключаемых в России сделках международного лизинга нерезидентом является лизингодатель. Это, как правило, лизинговые компании, аффилированные с поставщиками лизингового имущества.

Что такое финансовый лизинг? — Leasing-Trade.ru

Лилия Шакирова,

журналист

Из данной статьи можно сделать выводы: кому подойдет именно финансовый лизинг, что это такое, и какие документы необходимо предоставить для его оформления.

Чем отличается финансовый лизинг от операционного?

Операционный лизинг – это договорные отношения, которые заключают между собой лизингодатель и лизингополучатель. Договор диктует следующие условия: лизинговое имущество временно переходит в платное использование лизингополучателем в течение срока, не превышающего времени на амортизацию до 90% от суммы предоставленного имущества.

Финансовый лизинг отличается от операционного тем, что после окончания договора лизингополучатель обязан выкупить имущество, которое арендовал.

Подведя итог вышесказанному, можно понять, что эти формы лизинга абсолютно разные и кардинально отличаются между собой, отличия присутствуют в сроках действия договора и в его условиях.

Цена на эти виды лизинга тоже совершенно разная. Зачастую операционный лизинг стоит гораздо больше финансового

Что может стать объектом финансового лизинга?

Объектом лизинга могут быть:

- движимое имущество;

- недвижимость;

- фирмы;

- здания;

- сооружения;

- основные средства;

- разное оборудование;

- транспорт;

- бытовая техника или электротехника;

Передача имущества происходит по условиям договора между лизингополучателем и лизингодателем. Лизинговые компании и организации имеют полное право выступать в качестве лизингодателя. Возможно заключение договора с гражданами других стран, но обязательно должны быть соблюдены законы Российской Федерации.

Лизинговые компании и организации имеют полное право выступать в качестве лизингодателя. Возможно заключение договора с гражданами других стран, но обязательно должны быть соблюдены законы Российской Федерации.

Договор предполагает, что лизингополучатель начинает пользоваться объектом лизинга, но должен ежемесячно платить оговоренную сумму.

За последний год финансовый лизинг получил широкое распространение в бизнесе и торговой деятельности.

Международный финансовый лизинг

Прямой международный лизинг подразумевает заключение сделки – сдачи в аренду имущества гражданину другой страны. Существует также косвенный финансовый лизинг. В этом случае объекты проживают на территории одного государства, но один из них является владельцем недвижимости в другом государстве.

Операционный лизинг — Энциклопедия по экономике

При употреблении терминов следует иметь в виду, что идентичность категорий финансовая аренда и лизинг , подразумеваемая российским гражданским законодательством, не является абсолютно корректной. Представляя собой вид предпринимательской деятельности, лизинг является категорией гражданского права. Термин финансовая аренда существует только в приложении к бухгалтерскому учету и представляет собой совокупность определенных условий, позволяющих арендатору отражать арендованное имущество на своем балансе (по общему правилу в России принято отражать на балансе предприятия только то имущество, которое принадлежит ему на праве собственности). Таким образом, в приложении к учету операция, поименованная лизингом, в зависимости от ее условий может подпадать либо под определение операционной (текущей) аренды, когда имущество с баланса арендодателя не списывается (так называемая сделка операционного лизинга), либо трактоваться как аренда финансовая, при которой арендуемое имущество подлежит учету на балансе арендатора (так называемая сделка финансового лизинга).— Примеч. ред.

[c.394] Общепринятым в мировой практике является выделение в структуре лизинговых отношений операций финансового и операционного лизинга.

Представляя собой вид предпринимательской деятельности, лизинг является категорией гражданского права. Термин финансовая аренда существует только в приложении к бухгалтерскому учету и представляет собой совокупность определенных условий, позволяющих арендатору отражать арендованное имущество на своем балансе (по общему правилу в России принято отражать на балансе предприятия только то имущество, которое принадлежит ему на праве собственности). Таким образом, в приложении к учету операция, поименованная лизингом, в зависимости от ее условий может подпадать либо под определение операционной (текущей) аренды, когда имущество с баланса арендодателя не списывается (так называемая сделка операционного лизинга), либо трактоваться как аренда финансовая, при которой арендуемое имущество подлежит учету на балансе арендатора (так называемая сделка финансового лизинга).— Примеч. ред.

[c.394] Общепринятым в мировой практике является выделение в структуре лизинговых отношений операций финансового и операционного лизинга. Критерии отнесения лизинговой сделки к той или иной категории в разных странах различны, но в целом можно сказать, что финансовый лизинг —это вид арендных отношений, которые, как правило, заканчиваются переходом права собственности на предмет лизинга к лизингополучателю. Этот критерий выступает в роли основного при классификации лизинговых операций, но не является достаточным. Строго говоря, экономическая суть финансового лизинга заключается в том, что лизингополучатель возмещает лизингодателю все его инвестиционные затраты, а также комиссионное вознаграждение, причем делает это не одномоментным платежом, а в течение определенного срока, сопоставимого со сроком полезной эксплуатации предмета лизинга.

[c.396]

Критерии отнесения лизинговой сделки к той или иной категории в разных странах различны, но в целом можно сказать, что финансовый лизинг —это вид арендных отношений, которые, как правило, заканчиваются переходом права собственности на предмет лизинга к лизингополучателю. Этот критерий выступает в роли основного при классификации лизинговых операций, но не является достаточным. Строго говоря, экономическая суть финансового лизинга заключается в том, что лизингополучатель возмещает лизингодателю все его инвестиционные затраты, а также комиссионное вознаграждение, причем делает это не одномоментным платежом, а в течение определенного срока, сопоставимого со сроком полезной эксплуатации предмета лизинга.

[c.396]К категории операционного лизинга относится практически любой иной вид лизинговой сделки, не подпадающей под определение лизинга финансового. Основными признаками операционного лизинга является довольно короткие сроки договора (не сопоставимые со сроком полной амортизации имущества), а также возврат имущества лизингодателю по окончании сделки. [c.397]

[c.397]

Операционный лизинг заключается на срок, меньший чем амортизационный период арендуемого имущества, и предусматривает возврат объекта лизинга владельцу по окончании срока действия контракта. Как правило, техническое обслуживание, ремонт, страхование и другие обязательства в этом случае принимает на себя лизингодатель. Теоретически в этом случае общая сумма выплат арендатора за арендованное имущество не покрывает расходов арендодателя по его приобретению, поэтому, как правило, такое имущество сдается в операционный лизинг неоднократно. Нередко операционный лизинг предусматривает возможность досрочного возврата арендуемого имущества по желанию арендатора с выплатой определенного штрафа за расторжение лизингового контракта. Различа- [c.163]

Приведенная стоимость операционного лизинга [c.207]

Все остальные виды лизинга с точки зрения бухгалтерского учета относятся к операционному лизингу. [c.720]

Существует большое разнообразие лизинговых соглашений.

Хотя эта глава была в основном посвящена финансовому лизингу, мы включили несколько указаний для анализа операционного лизинга. Помните, что многие виды операционного лизинга содержат в себе ценные возможности, например право продления лизинга по заранее оговоренной ставке либо право приобретения имущества за оговоренную цену. [c.732]

Оперативный (операционный) лизинг — вид лизинга, при котором объект передается лизингополучателю на срок, значительно меньший нормативного срока службы объекта. По окончании срока лизингового договора лизингополучатель может продлить его, возвратить объект лизинга лизингодателю или же приобрести его у лизингодателя. Таким образом, лизингодатель, приобретая объект по заявке будущего лизингополучателя, несет определенный риск, связанный с дальнейшим использованием объекта в случае его возврата. Лизингодатель не гарантирован в возврате инвестированных средств.

[c.444]

По окончании срока лизингового договора лизингополучатель может продлить его, возвратить объект лизинга лизингодателю или же приобрести его у лизингодателя. Таким образом, лизингодатель, приобретая объект по заявке будущего лизингополучателя, несет определенный риск, связанный с дальнейшим использованием объекта в случае его возврата. Лизингодатель не гарантирован в возврате инвестированных средств.

[c.444]

Существуют две основные формы лизинга финансовый (или полная выплата) и операционный (который еще называют соглашением об аренде). Финансовый лизинг — это долговременное соглашение, по которому покрывается полная стоимость амортизации оборудования за время действия контракта. Общие платежи по лизингу обычно превышают продажную цену имущества. Сроки и условия лизинга значительно отличаются в зависимости от договоренности сторон и условий конкуренции. Иногда поставщик соглашается нести расходы по обслуживанию в течение всего срока лизинга. Например, для лизинга копировальной техники это стало обычным явлением. Арендатору может также предоставляться право выкупа имущества по истечении срока лизинга. Операционный лизинг заключается на меньший срок, не требует полной

[c.101]

Арендатору может также предоставляться право выкупа имущества по истечении срока лизинга. Операционный лизинг заключается на меньший срок, не требует полной

[c.101]

Операционный лизинг относится к формам краткосрочной аренды. По лизинговому договору в этом случае сдаётся в аренду техника со сроком службы, значительно превышающим срок контракта, например строительные механизмы (экскаваторы, краны), транспортные средства. После окончания срока лизинга оборудование может служить объектом новых лизинговых сделок. [c.145]

Первая форма — операционный лизинг, при котором имущество сдается в аренду на сроки, значительно меньше его полезной работы. В течение срока контракта не происходит полной окупаемости имущества. В случае, если арендатор захочет выкупить имущество в конце срока аренды, выкуп производится по остаточной стоимости имущества. Можно выделить две основные причины выбора такой формы лизинга лизингополучателю необходимо имущество на определенный срок или лизингополучатель высоко оценивает риск устаревания имущества. [c.172]

[c.172]

Лизингополучатель выбирает операционный лизинг, как правило, в двух случаях [c.372]

Риск непредумышленной потери имущества возлагается при операционном лизинге — на арендодателя, при финансовом лизинге — на арендатора. [c.79]

ЛИЗИНГ ОПЕРАЦИОННЫЙ -см. ОПЕРАЦИОННЫЙ ЛИЗИНГ [c.359]

ОПЕРАЦИОННЫЙ ЛИЗИНГ -договор аренды, заключаемый на срок, меньший амортизационного периода, что дает возможность лизингодателю после окончания Договора вновь сдать имущество в аренду. [c.480]

Лизинговые организации Операционный лизинг (временная аренда) Финансовый лизинг (с правом выкупа имущества) [c.179]

Лизингодатель по заявке лизингополучателя приобретает у производителя определенное имущество, для чего берет, как правило, кредит в банке и предоставляет имущество в пользование лизингополучателю. При оперативном (операционном) лизинге имущество сдается в пользование на срок, который меньше нормативного срока службы этого имущества.

[c. 201]

201]

Операционный лизинг (текущая аренда) [c.78]

Операционный лизинг (текущая аренда) помещений, складов временного хранения, тупиков [c.78]

Под эту статью подпадают все не капитализированные обязательства компании по арендной плате, Операционный лизинг представляет собой разновидность финансирования, и если он сколько-нибудь велик, при расчете факторов стоимости с ним надо поступать как с элементом капитала. [c.203]

Для оценки основной суммы выплат по операционному лизингу существует простое прикладное правило капитализировать лизинговые платежи текущего либо следующего года как бессрочную ренту по затратам на заемный капитал. Другой подход — дисконтировать минимальную величину будущих лизинговых платежей (согласно бухгалтерским стандартам США эта величина раскрывается в примечаниях к отчетам, прошедшим аудит) по предельной ставке заимствования компании, хотя такой способ оценки занижает стоимость лизинга, который менеджмент намерен возобновлять Чтобы вычислить долю неявных процентных платежей, обусловленных операционным лизингом, просто умножьте основную сумму выплат по лизингу на предельную ставку заимствования. [c.203]

[c.203]

Если вы капитализируете операционный лизинг, то вы должны также отразить его эффект в величине затрат на капитал и непременно вычесть стоимость лизинга из стоимости коммерческого предприятия, дабы корректно определить стоимость собственного капитала, [c.203]

Виды лизинговых операций. Исходя из особенностей организации отношений между лизингополучателем и лизингодателем различаются прямой и косвенный лизинг. Прямой лизинг имеет место в том случае, когда изготовитель или владелец имущества сам выступает лизингодателем, а косвенный — когда сдача в аренду ведется через третье лицо. По методу кредитования различается срочный и возобновляемый лизинг. При срочном лизинге осуществляется одноразовая аренда, а при возобновляемом (ролловер-ном) — договор лизинга возобновляется по истечении первого срока договора. Различается операционный лизинг, если предприятие заключает лизинговый контракт, не имея намерения приоб- [c.274]

Общепринятым в мировой практике является выделгние в структуре лизинговых отношений операций финансового и операционного лизинга. Критерии отнесения лизинговой сделки к той или иной категории в разных странах различны, но в целом можно сказать, что финансовый лизинг — это вид

[c.159]

Критерии отнесения лизинговой сделки к той или иной категории в разных странах различны, но в целом можно сказать, что финансовый лизинг — это вид

[c.159]

Операционный лизинг оборудования и недвижимости (согласно SFAS № 13) распространен среди компаний, характеризующихся значительными заимствованиями, подобно транспортным и розничным фирмам, так как речь может идти о долгосрочных обязательствах, которые не отражаются в балансе. Они допускают существенное забалансовое финансирование, ибо SFAS № 13 относит их к рутинным хозяйственным соглашениям, а не к долговым обязательствам. Аналитик финансовых отчетов должен считаться с перспективой расширения забалансового финансирования. [c.181]

Экспорт/импорт услуг (export/import of servi es) — услуги, предоставленные резидентами нерезидентам (экспорт) и оказанные нерезидентами резидентам (импорт) транспортные услуги услуги, связанные с поездками услуги связи строительные и финансовые услуги страховые услуги компьютерные и информационные услуги роялти и лицензионные платежи операционный лизинг и прочие услуги. [c.371]

[c.371]

Виды лизинговых операций. Исходя из особенностей организации отношений между лизингополучателем и лизингодателем различаются прямой и косвенный лизинг. Прямой лизинг имеет место в том случае, когда изготовитель или владелец имущества сам выступает лизингодателем, а косвенный — когда сдача в аренду ведется через третье лицо. По методу кредитования различается срочный и возобновляемый лизинг. При срочном лизинге осуществляется одноразовая аренда, а при возобновляемом (ролловерном) — договор лизинга возобновляется по истечении первого срока договора. Различается операционный лизинг, если предприятие заключает лизинговый контракт, не имея намерения приобретать объект в собственность, и финансовый лизинг — в этом случае фирма сочетает аренду с последующим выкупом объекта по остаточной стоимости в наиболее благоприятный момент, когда она будет значительно ниже рыночной стоимости аналогичного объекта. [c.273]

АН а лиэ резу л ьтато в п рош лой деятельности 2 03 Операционный лизинг [c.203]

Для этого в финансовые отчеты компании вносятся поправки на операционный лизинг, как если бы он был капитализирован. Во-первых, надо вычленить долю неявных процентных платежей в расходах по операционному лизин гу из о бщей суммы операционных изд ер жек (обы чн о из себ есто имости реализованной продукции или торговых, общих и административных ряс-ходов) и отнести их к обычным процентным платежам, В результате БЫТА возрастает на величину этих неявных процентов, обусловленных операционным лизингом. Не забудьте также надлежащим образом скорректировать налог на EBITA. Во-вторых, следует прибавить величину, соответствующую основной сумме выплат по операционному лизингу, к инвестированному капиталу и долгу. И наконец при расчете средневзвешенных затрат на капитал основную сумму выплат по операционному лизингу нужно рассматривать как дополнительный долг, Таким образом вы воспроизведете тот же эффект, какой оказывает капитальный лизинг. [c.203]

Капитальный лизингучитылаетсл такп словно арендатор приобрел арендуемое имущество в собственность оплатив покупку из займа. Приведенная стоимость лизинговых платежей добавляется в балансе к активам компании нарчду с другими основными средствами и к обязательствам — народу с другими видами долга. Операционный лизинг не отражают Ё балансе, а лизинговые платежи в этом случае включают в операционные издержки (расходы л а основную деятельность), Хотя к капитальному и операционному типам лизинга применяют разные процедуры бухгалтерского учета, их экономическая природа едина. Некоторые компании специально стараются классифицировать любой лизинг таким образом, чтобы он не получал отражений в балансе, однако бухгалтерские подходы не должны влиять на ващ стоимостный анализ. [c.235]

Операционный лизинг — что это за разновидность аренды?

Оперативным (эксплуатационным, операционным) лизингом называется один из видов аренды, которому характерна передача имущества лизинговой компанией на временное пользование лизингополучателю. Отметим, что в качестве имущества, правом собственности на которое владеет лизингодатель, может выступать какое-либо оборудование, транспортные и специальные средства, которые передаются на определенный срок и на определенных условиях получателю лизинга. По истечении срока действия документа (лизингового договора), а также при условии полноценной уплаты указанной в договоре суммы, предмет лизинга переходит во владение собственника. На протяжении всего срока эксплуатации лизингового объекта, он полноправно и неоднократно может передаваться в арендное пользование.

Какие основные признаки и особенности присущи оперативному лизингу?

Договор такого вида лизинга заключается, как правило, на срок, который меньше срока нормативной эксплуатации предмета лизинга. Таким образом, компания-лизингодатель не собирается полностью покрыть стоимость объекта лизинга, передаваемого лизингополучателю, только от одного заключенного лизингового договора. Вопреки всему, ежемесячные платежи значительно выше, чем при выплатах финансовой аренде, поскольку арендодатель несет дополнительные риски.

Интересный факт, что лизинговая компания несет полную ответственность за состояния предмета лизинга. То есть, техническим обслуживанием, а также страхованием занимается компания-лизингодатель, а не получатель объекта лизинга. Абсолютно все риски по гибели или утрате имущества также ложатся на плечи арендодателя. Получатель предмета лизинга имеет полное право расторгнуть договор с компанией, но только в том случае, если последняя предоставила в пользование вышедший из строя или непригодный для эксплуатации объект лизинга.

По окончании срока действия договора оперативного лизинга, лизингополучатель может:

- Вернуть имущество арендодателю;

- Поменять имущество на другое;

- Заключить новый договор;

- Стать собственником имущества, выкупив его.

Что можно отнести к преимуществам оперативного лизинга?

Операционный лизинг — это выгодный финансовый инструмент в определенных условиях. Популярность оперативного лизинга обусловлена тем, что при этой разновидности аренды имущества эксплуатационный срок фактически является короче амортизационного срока имущества. Оперативный лизинг выгоден лизингополучателю, поскольку он владеет правом вернуть лизингодателю имущество досрочно, при этом не будет необходимости выкупать технику или оборудование по остаточной стоимости, как это совершается при оформлении финансового лизинга. Из этого выходит, что получатель имущества может оформить новый договор и получить новую технику или оборудование, причем выкупать в собственность старую технику не будет нужно. Операционный лизинг благоприятно влияет на положительную динамику производительности бизнеса в силу регулярного обновления фондов. Помимо всего, лизингополучателю представляется возможной аренда техники под определенные подрядные работы, причем на достаточно короткое время.

Предметы оперативного лизинга

ЛИЗИНГ это что — простым языком? Законодательная база Лизинга |

В наше время оперативный лизинг может предоставить в аренду все виды техники, специальных средств, а также оборудования. Стоит отметить, что дело не табу со стороны закона, а в целесообразности. В некоторых случаях оперативный лизинг будет невыгоден. Например, когда объектом лизинга является какое-либо технически сложное оборудование, нуждающееся в длительном и дорогостоящем монтаже, а также демонтаже. Применение такого вида аренды в качестве финансового механизма приветствуется в том случае, когда предмет оперативного лизинга может быть передан в аренду повторно, а также реализован на вторичном рынке. Все чаще сегодня можно встретить объекты лизинга в автопарках предприятий, строительных площадках и т. д.

Оперативный лизинг: вопреки динамике рынка

Условия использования и ограничение ответственности

Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом.

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Никакие из материалов сайта не должны копироваться, воспроизводиться, переиздаваться, использоваться, размещаться, передаваться или распространяться любым способом и в любой форме без предварительного письменного согласия со стороны Агентства и ссылки на источник www.raexpert.ru. Использование информации в нарушение указанных требований запрещено.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Рейтинговые оценки, обзоры, исследования и иные публикации, размещенные на сайте, выражают мнение АО «Эксперт РА» и не являются установлением фактов или рекомендаций покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения. Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, исследованиях, обзорах и иных публикациях, выпущенных Агентством, или отсутствием всего перечисленного.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

На сайте могут быть предоставлены ссылки на сайты третьих лиц. Они предоставляются исключительно для удобства посетителей сайта. В случае перехода по этим ссылкам, Вы покидаете сайт Агентства. АО «Эксперт РА» не просматривает сайты третьих лиц, не несет ответственности за эти сайты и любую информацию, представленную на этих сайтах, не контролирует и не отвечает за материалы и информацию, содержащихся на сайтах третьих лиц, в том числе не отвечает за их достоверность.

Единственным источником, отражающим реальное состояние рейтинговой оценки, является официальный сайт АО «Эксперт РА» www.raexpert.ru.

АО «Эксперт РА» оставляет за собой право вносить изменения в информационные материалы сайта в любой момент и без уведомления третьих лиц. При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

Финансовый и операционный лизинг \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Финансовый и операционный лизинг (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Финансовый и операционный лизинг Открыть документ в вашей системе КонсультантПлюс:Статья: Некоторые проблемы выбора применимого права в практике разрешения внешнеэкономических споров

(Лазарева Т.П., Шестакова М.П.)

(«Журнал зарубежного законодательства и сравнительного правоведения», 2019, N 6)Предметом регулирования Конвенции СНГ, помимо финансового лизинга, являются лизинг операционный, возвратный, компенсационный, бартерный (если только это предусмотрено национальным законодательством). Поскольку Конвенция направлена на развитие инвестиционной деятельности в рамках стран СНГ, в ней содержатся также нормы публичного характера, предусматривающие, в частности, получение лизингодателем лицензии в соответствии с национальным законодательством участвующего в Конвенции государства, различного рода гарантии (от изменений национального законодательства, имущественной неприкосновенности, гарантии перевода прибылей и других сумм за границу) и т.д.Нормативные акты: Финансовый и операционный лизинг Открыть документ в вашей системе КонсультантПлюс:

Консультативное заключение Суда Евразийского экономического союза от 10.07.2020 N СЕ-2-1/2-20-БК

Следовательно, исходя из того, что Договор не определяет понятия «лизинг», «финансовый лизинг», «оперативный лизинг», «возвратный лизинг», Суду следовало разъяснить указанные экономические понятия в их юридическом смысле, руководствуясь пунктом 1 статьи 31 Венской конвенции, согласно которому договор должен толковаться добросовестно в соответствии с обычным значением, которое следует придать терминам договора в их контексте, а также в свете объекта и целей договора.

Оперативный и финансовый: что предпочтительнее?

А. Трохачёв

Самый популярный вид лизинговых услуг на российском рынке – финансовый лизинг. Он представляет собой аренду имущества на длительный срок с амортизацией всей или большей части стоимости транспортных средств. Но в последнее время набирают обороты и сделки по оперативному лизингу, очень распространенные за рубежом. Оперативный лизинг – это аренда имущества на срок, значительно меньший нормативного срока его амортизации, как правило, не более 75–80 %.

Финансовый

При финансовом лизинге лизингодатель полностью возмещает первоначальную стоимость имущества и обеспечивает доход на инвестированный капитал за весь период действия договора. Осуществляется это за счет регулярно перечисляемых от лизингополучателя платежей (как правило, ежемесячных, равными долями). В принципиальной схеме финансового лизинга участвуют минимум три стороны: лизингодатель, поставщик и лизингополучатель. Между лизингодателем и лизингополучателем заключается договор лизинга, а между лизингодателем и поставщиком – договор купли-продажи. Но на практике число участников сделки бывает и более внушительным за счет привлечения косвенных партнеров. При этом важно учесть ряд нюансов.

Так, лизингополучатель вправе иметь на руках копию контракта, согласно которому лизингодатель приобрел у поставщика имущество или право владения и пользования им еще до подписания договора лизинга. Одобрение лизингополучателем данного контракта уже является условием заключения письменных соглашений. Но до подписания бумаг сторонами лизингополучатель должен иметь полное и достоверное представление об обязательствах и гарантиях, об отказе в гарантиях, ограничениях в правах требования, способах защиты и возмещаемых убытках, в том числе третьей стороны (скажем, производителя имущества). Все это должно быть оговорено в контракте, и без знания нюансов решения спорных ситуаций ставить подпись на договоре ни в коем случае нельзя. Дело даже не в том, что текст может быть преднамеренно составлен в пользу одной из сторон, а в том, что некоторые бизнесмены не совсем компетентны в определенных вопросах с юридической точки зрения или забывчивы. Поэтому перед подписанием бумаг нелишне вспомнить народную поговорку: «Прежде чем лезть в воду, лучше договориться на берегу».

Лизингодатель обязан указать лизингополучателю лицо, поставляющее ему, например, автопоезда. Исключение составляют те случаи, когда арендатор самостоятельно выбрал конкретного поставщика и уполномочил лизингодателя приобрести имущество или право владения и пользования выбранным имуществом у данной стороны.

Финансовый лизинг вообще является одним из наиболее распространенных в мировой практике за счет эффективности способа приобретения предприятием основных средств. Он предусматривает передачу в лизинг имущества и полное возмещение стоимости за период действия договора. После выплаты всех лизинговых платежей имущество выкупается предприятием по остаточной стоимости. По продолжительности срок финансового лизинга соизмерим со сроком полной амортизации предмета лизинга, с учетом применяемого коэффициента ускорения амортизации.

Оперативный

С точки зрения финансовой отчетности и учета к категории оперативного или операционного лизинга относят сделки, не соответствующие критериям финансового лизинга. В этом случае оборудование, предназначенное для оперативного лизинга, закупается лизингодателем. Лизинг классифицируется как операционный, если он не переносит практически никаких рисков и вознаграждения, связанных с владением имуществом (например, грузовыми автомобилями). Такого рода сделки в большинстве своем носят кратко- и среднесрочный характер. При этом амортизируется не вся стоимость, а только часть стоимости приобретаемого оборудования. Метод амортизации тот же – через лизинговые платежи.

Особенностью оперативного лизинга является то, что поставляемое оборудование не ставится на баланс лизингополучателя. По сделкам такого рода лизингодатель в большинстве случаев берет на себя страхование автомобильной техники, уплату налога на собственность, сервисное обслуживание и т. д. В некоторых зарубежных странах приняты различного рода временны’е и стоимостные критерии отнесения сделки к оперативному лизингу. Например, в Бразилии такой договор должен быть заключен на минимальный срок – 90 дней, а разовый платеж не должен превышать 75% от стоимости актива, переданного в оперативный лизинг.

В России оперативный лизинг год от года становится все популярнее за счет своей высокой привлекательности. Состоит она в том, что при оперативном лизинге срок эксплуатации коммерческой техники оказывается короче фактического срока ее амортизации. Особенно это характерно для строительной техники, работающей практически круглосуточно. Для лизингополучателя это предпочтительнее, ведь он имеет возможность досрочно вернуть лизинговой компании взятое в лизинг оборудование, не прибегая к его выкупу по остаточной стоимости, как в случае с финансовым лизингом. Иными словами, оперативный лизинг позволяет транспортной или строительной компании взять новую технику, не выкупая старую. Таким образом, лизингополучатель повышает свою производительность и конкурентоспособность за счет регулярного обновления средств производства.

Но оперативный лизинг являет собой выгоду не только одной стороне договора. В свою очередь лизинговая компания по условиям контракта вправе вернуть использованную технику поставщику. Для этого предусмотрен договор обратного выкупа. Но если такая схема по каким-то соображениям лизинговой компании невыгодна, она может передать подержанную технику другим лизингополучателям по более низким ставкам, с учетом реальной амортизации, т. е. в выигрыше остается и вторая сторона лизинговых отношений.

Оперативный лизинг дает возможность чаще обновлять основные фонды предприятия. Это своего рода палочка-выручалочка для многих российских фирм, не имеющих стабильных долгосрочных контрактов. Например, для организаций, которые работают на сезонных заказах. Скажем, какой-то столичной компании повезло с получением контракта на строительство делового центра Москва-Сити, кому-то перепал субподряд в отсыпке набережной, а кому-то пришлось ехать в Казань на прокладку метрополитена. Под освоение средств и фондов бизнесмены приобрели в лизинг десятки самосвалов. В случае с финансовым лизингом технику пришлось бы выкупать по остаточной стоимости, а расходы на их содержание выросли бы в связи с приличным износом и удорожанием за счет проведения емких и дорогих ТО. А вот при оперативном лизинге технику можно брать на непродолжительный срок и под конкретные подрядные работы. В ряде случаев выплаты за пользование имуществом при оперативном лизинге меньше, поскольку приходится погашать задолженность не за всю, а только за определенную часть стоимости переданных транспортных средств, и не возникает проблем, связанных с ликвидностью б/у техники.

Однако это удовольствие не бесплатное: при оперативном лизинге размеры ежемесячных или ежеквартальных платежей, как правило, выше, чем при финансовом. Связано это с тем, что этот вид договорных отношений включает расширенный перечень услуг – от постановки транспортных средств на учет в ГИБДД до поставки оригинальных запчастей и ремонта. Есть и такой вид услуг, как полнооперационный лизинг, подразумевающий и анализ состояния автопарка, выработку рекомендаций по оптимизации использования транспортных средств, оплату ГСМ. И не верьте, если вам говорят, что какие-то виды услуг предоставляются в виде бонуса бесплатно: просто эти расходы уже подсчитаны и включены в ежемесячные или ежеквартальные платежи. Ведь с детства известно, где бывает бесплатный сыр…

Определение операционной аренды

Что такое операционная аренда?

Операционная аренда — это договор, который позволяет использовать актив, но не передает права собственности на актив. Операционная аренда считается формой забалансового финансирования — это означает, что арендованный актив и связанные с ним обязательства (т.е. будущие арендные платежи) не включаются в баланс компании. Исторически сложилось так, что операционная аренда позволяла американским компаниям не допускать отражения активов и обязательств на миллиарды долларов на своих балансах, тем самым сохраняя соотношение долга к собственному капиталу на низком уровне.

Ключевые выводы

- Операционная аренда — это договор, который разрешает использование актива, но не передает права собственности на актив. Правила

- GAAP регулируют учет операционной аренды.

- Новое правило FASB, вступающее в силу 15 декабря 2018 г., требует, чтобы все договоры аренды, за исключением случаев, когда они длились менее 12 месяцев, признавались в бухгалтерском балансе.

Общие сведения об операционной аренде

Чтобы классифицировать аренду как операционную, она должна соответствовать определенным требованиям в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), которые освобождают ее от отражения в учете как капитальная аренда.Компании должны пройти тестирование по четырем критериям — тестам «яркой линии», которые определяют, должны ли договоры аренды регистрироваться как операционная или как капитальная. Текущие правила GAAP требуют, чтобы компании рассматривали аренду как капитальную, если:

- По окончании срока аренды происходит переход права собственности к арендатору;

- Договор аренды предусматривает возможность выкупа по выгодной цене;

- Срок аренды превышает 75% срока экономической службы актива; или,

- Приведенная стоимость (PV) арендных платежей превышает 90% справедливой рыночной стоимости актива.

Если ни одно из этих условий не выполняется, аренда должна классифицироваться как операционная. Налоговая служба (IRS) может реклассифицировать операционную аренду как капитальную, чтобы отклонить арендные платежи как вычет, тем самым увеличивая налогооблагаемую прибыль и налоговые обязательства компании.

Обычно активы, которые сдаются в аренду по договорам операционной аренды, включают недвижимость, самолеты и оборудование с длительным сроком полезного использования, например автомобили, офисное оборудование и отраслевую технику.

Согласно новому правилу Совета по стандартам финансового учета (FASB), вступившему в силу 15 декабря 2018 г., публичные компании должны признавать все договоры аренды в балансе, если они не короче 12 месяцев.

Особые соображения

С 15 декабря 2018 г. FASB пересмотрел правила учета аренды. Наиболее важно то, что стандарт теперь требует, чтобы все договоры аренды, за исключением краткосрочной аренды на срок менее года, капитализировались. Другие изменения включают следующее:

- Существует различие в тесте с яркой линией, который помогает определить, имеет ли арендатор право контролировать идентифицированный актив.

- Есть новое определение косвенных затрат, которое, вероятно, приведет к меньшему количеству капитализируемых косвенных затрат.

- Согласно новому правилу, для продажи или обратной аренды передача актива должна соответствовать определенным требованиям к признанию выручки.

- Новое правило требует раскрытия значительного количества новой финансовой отчетности, как количественной, так и качественной, для обеих сторон.

Сравнение операционной аренды и капитальной аренды

НАС.Порядок учета операционной и капитальной аренды по GAAP отличается и может существенно повлиять на налоги предприятий. Операционная аренда рассматривается как аренда — арендные платежи считаются операционными расходами. Сданные в аренду активы не отражаются на балансе компании; они относятся на расходы в отчете о прибылях и убытках. Таким образом, они влияют как на операционную, так и на чистую прибыль. Другие характеристики включают:

- Форма собственности: Удерживается арендодателем в течение и после срока аренды.

- Вариант покупки по выгодной цене: Не может содержать вариант покупки по выгодной цене.

- Срок: Менее 75% расчетного срока службы актива.

- Приведенная стоимость: PV арендных платежей составляет менее 90% справедливой рыночной стоимости актива.

- Бухгалтерский учет: Риск собственности отсутствует. Платежи считаются операционными расходами; отражается в отчете о прибылях и убытках (P&L) на балансе.

- Налог: Считается, что арендатор арендует; арендная плата рассматривается как расходы на аренду.

- Риски / выгоды: Только право пользования. Риски / выгоды остаются за арендодателем. Арендатор оплачивает расходы на содержание.

Напротив, аренда капитала больше похожа на долгосрочную ссуду или право собственности. Актив считается принадлежащим арендатору и отражается в балансе. Аренда капитала учитывается как задолженность. Они обесцениваются с течением времени и несут процентные расходы. Другие характеристики включают:

- Право собственности: Возможна передача арендатору в конце срока аренды.

- Вариант покупки по выгодной цене: Позволяет арендатору купить актив по цене ниже справедливой рыночной.

- Срок: Равно или превышает 75% расчетного срока полезного использования актива.

- Приведенная стоимость: PV арендных платежей равняется или превышает 90% первоначальной стоимости актива.

- Бухгалтерский учет: Аренда рассматривается как актив (арендованный актив) и обязательство (арендные платежи). Платежи показаны в балансе.

- Налог: Как владелец , арендатор требует амортизационных расходов и процентных расходов.

- Риски / выгоды: Передано арендатору. Арендатор оплачивает содержание, страховку и налоги.

Капитальная аренда против операционной аренды

Капитальная аренда против операционной аренды

Капитальная аренда (или финансовая аренда) рассматривается как актив на балансе компании, в то время как операционная аренда — это расходы, которые остаются вне баланса. Думайте о капитальной аренде как о владении частью собственности, а операционную аренду — как о аренде собственности.Между капитальной и операционной арендой существуют значительные различия, и это руководство поможет вам понять разницу между двумя типами аренды и их соответствующими методами учета. Стандарты МСФО (IFRS) Стандарты МСФО — это Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета. которые определяют, как операции и другие бухгалтерские события должны отражаться в финансовой отчетности. Они предназначены для поддержания доверия и прозрачности в финансовом мире.

Капитальная аренда учитывается как задолженность. Они обесцениваются с течением времени и несут процентные расходы. Процентные расходы. Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут.

Чтобы классифицироваться как капитальная аренда согласно ОПБУ США, должно быть выполнено одно из четырех условий:

- Передача права собственности на актив в конце срока

- Возможность покупки актива по дисконтированной цене в конце срока

- Срок аренды больше или равен 75% срока полезного использования актива

- Текущая стоимость Чистая приведенная стоимость (NPV) Чистая приведенная стоимость (NPV) — это стоимость всех будущих денежные потоки (положительные и отрицательные) за весь срок действия инвестиции, дисконтированные до настоящего времени.Анализ NPV является формой внутренней оценки и широко используется в финансах и бухгалтерском учете для определения стоимости бизнеса, инвестиционной безопасности, арендных платежей, превышающих или равных 90% справедливой рыночной стоимости актива

В качестве альтернативы, при оценке в соответствии с МСФО существует еще один критерий, который можно использовать для квалификации аренды как капитальной:

- Активы по договору аренды являются специализированными, так что только арендатор может использовать их без внесения значительных изменений в активы

Операционная аренда используется для краткосрочной аренды активов и аналогична аренде, поскольку не предполагает передачи права собственности.Периодические арендные платежи рассматриваются как операционные расходы и относятся на расходы в отчете о прибылях и убытках. Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены их прибыли и убытки за определенный период времени. Прибыль или, влияющая как на операционную, так и на чистую прибыль. Напротив, капитальная аренда используется для сдачи в аренду долгосрочных активов и предоставления арендатору прав собственности.

Порядок бухгалтерского учета: капитальная аренда и операционная аренда

Капитальная и операционная аренда подлежат разному учету как для арендатора, так и для арендодателя.Для проведения собеседований с финансами начального уровня достаточно понять, как вести учет только арендатор.

Учет операционной аренды относительно прост. Арендные платежи считаются операционными расходами и отражаются в отчете о прибылях и убытках. Фирма не владеет активом и, следовательно, он не отображается в балансе, и фирма не оценивает амортизацию Методы амортизации Наиболее распространенные типы методов амортизации включают линейную амортизацию, двойное уменьшение остатка, единицы продукции и сумма лет цифр.Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования. за актив.

Напротив, аренда капитала предполагает передачу прав собственности на актив арендатору. Аренда считается ссудой (заемное финансирование), а процентные платежи относятся на расходы в отчете о прибылях и убытках.

Текущая рыночная стоимость актива включается в баланс в составе активов, а амортизация отражается в отчете о прибылях и убытках.С другой стороны, сумма кредита, которая представляет собой чистую приведенную стоимость всех будущих платежей, включается в обязательства.

Как правило, по капитальной аренде расходы признаются раньше, чем по аналогичной операционной аренде.

Преимущества капитальной аренды

Есть много преимуществ капитальной аренды, в том числе следующие:

- Арендатору разрешено требовать амортизации актива, что снижает налогооблагаемую прибыль

- Процентные расходы также снижает налогооблагаемую прибыль

Преимущества операционной аренды

Операционная аренда также имеет много преимуществ:

- Операционная аренда обеспечивает большую гибкость для компаний, поскольку они могут чаще заменять / обновлять свое оборудование

- Нет риска морального износа, так как передачи права собственности не происходит

- Учет операционной аренды проще

- Арендные платежи не подлежат налогообложению

Заключение

Поскольку компании обычно используют как капитальную, так и операционную аренду, полезно для понимания бухгалтерского учета и соразмерного налогообложения режим для каждого из этих типов аренды как для арендодателя, так и для арендатора.Каждый вид аренды имеет свои преимущества. В зависимости от требований компании и налоговой ситуации они могут выбрать один или другой, или, возможно, даже их комбинацию для разных типов активов.

Другие ресурсы

CFI — глобальный поставщик сертификата финансового моделирования и оценки (FMVA) ® Сертификация FMVA® Присоединяйтесь к более 850 000 студентов, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari, чтобы помочь каждому стать финансовый аналитик мирового уровня.Чтобы продолжить изучение других вопросов бухгалтерского учета, см. Эти дополнительные бесплатные ресурсы CFI:

- Учет по аренде Учет по аренде Бухгалтерский учет по аренде Руководство по бухгалтерскому учету. Аренда — это контракты, по которым владелец собственности / актива разрешает другой стороне использовать собственность / актив в обмен на деньги или другие активы. Двумя наиболее распространенными видами аренды в бухгалтерском учете являются операционная и финансовая (капитальная аренда). Преимущества, недостатки и примеры

- Предоплаченная аренда Предоплаченная аренда Предоплаченная аренда (или операционная аренда) — это договор на приобретение использования материальных активов, в том числе машин, оборудования и недвижимости.

- Фиксированные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что можно классифицировать несколькими способами в зависимости от ее характера. Одним из наиболее популярных методов является классификация в соответствии с

- Проектирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве подробно рассказывается, как рассчитать

Операционная аренда — Узнайте, как учитывать операционную аренду

Что такое операционная аренда?

Операционная аренда — это соглашение об использовании актива без передачи права собственности.Общие активы Материальные активы Материальные активы — это активы, имеющие физическую форму и удерживаемую стоимость. Примеры включают основные средства. Сдаются в аренду материальные активы, включая недвижимость, автомобили, самолеты или тяжелое оборудование. Сдавая в аренду, а не владея, операционная аренда позволяет компаниям не отражать активы в своих балансах, рассматривая их как операционные расходы.

Операционная аренда и капитальная аренда

Операционная аренда отличается от капитальной аренды, и для целей бухгалтерского учета она должна рассматриваться по-другому.По договору операционной аренды арендатор не имеет риска владения, но не может вычесть амортизацию для целей налогообложения.

Для того, чтобы аренда квалифицировалась как капитальная аренда Капитальная аренда и операционная аренда Разница между капитальной и операционной арендой — капитальная аренда (или финансовая аренда) рассматривается как актив компании, она должна соответствовать любому из следующих критериев: в соответствии с ОПБУ:

- Срок аренды больше или равен 75% расчетного срока полезного использования актива

- Приведенная стоимость арендных платежей больше или равна 90% справедливой стоимости актива

- Право собственности на актив может быть передано арендатору в конце срока аренды.

- В договоре аренды предусмотрена возможность приобретения оборудования по выгодной цене, чтобы арендатор приобрел оборудование по цене ниже рыночной в конце срока аренды.

Кроме того, согласно МСФО, существует Вот еще несколько критериев, которым аренда может соответствовать, чтобы квалифицироваться как капитальная аренда:

- Арендованные активы настолько специализированы, что только арендатор может использовать эти активы без значительных изменений. вносятся в них

По договору капитальной аренды арендатор считается собственником и может требовать амортизационные расходы и процентные расходы для целей налогообложения.Арендованный актив и обязательство по аренде показаны в балансе.

Капитализация операционной аренды

Если аренда не соответствует ни одному из вышеперечисленных критериев, она считается операционной. Активы, приобретенные по договорам операционной аренды, не нужно отражать в балансе. Аналогичным образом, операционная аренда не должна отражаться как обязательство в балансе, поскольку она не рассматривается как задолженность. Фирма не учитывает амортизацию активов, приобретенных по договорам операционной аренды.

Однако, если аренда соответствует любому из вышеперечисленных критериев, она считается капитальной. Капитальная аренда трактуется иначе, чем операционная аренда. Вместо того, чтобы рассматриваться как операционные расходы, аренда капитала считается расходом по финансированию. Следовательно, нам необходимо скорректировать цифры расходов по аренде, амортизации и процентных расходов, чтобы учесть это изменение.

Это повлияет на операционную прибыль, которая всегда будет увеличиваться при переклассификации этих расходов.Однако это не окажет чистого влияния на чистую прибыль, так как изменение числа уравновесит.

Существует два метода капитализации операционной аренды: метод полной корректировки и метод приближенной оценки.

1. Метод полной корректировки

Шаг 1: Сбор исходных данных

Найдите расходы по операционной аренде, операционный доход, заявленную задолженность, стоимость долга и заявленные процентные расходы.

Стоимость долга можно определить с помощью рейтинга облигаций фирмы.Если рейтинг облигаций отсутствует, «синтетический» рейтинг облигаций может быть рассчитан с использованием коэффициента покрытия процентов фирмы. Используя коэффициент покрытия процентов, сравните его с таблицей, составленной профессором школы бизнеса Стерна Асватом Дамодараном из Нью-Йоркского университета.

Остальные исходные данные можно найти в финансовой отчетности компании или в примечаниях к финансовой отчетности.

Шаг 2: Расчет приведенной стоимости обязательств по операционной аренде

Капитализируя операционную аренду, финансовый аналитик, по сути, рассматривает аренду как долг.Как договор аренды, так и актив, приобретенный по договору аренды, будут отражены в балансе. Фирма должна скорректировать амортизационные расходы, чтобы учесть активы, и процентные расходы, чтобы учесть долг.

Для этого необходимо найти стоимость долга по операционной аренде. Найдите приведенную стоимость будущих расходов по операционной аренде, дисконтируя расходы за каждый год на стоимость долга Стоимость долга Стоимость долга — это доход, который компания предоставляет своим заемщикам и кредиторам. Стоимость долга используется в расчетах WACC для анализа оценки.. Метод аннуитета можно использовать, если расходы по аренде указаны и остаются неизменными в течение нескольких лет (например, 6-10 лет).

Шаг 3: Расчет амортизационных расходов, вмененных процентов и скорректированных процентных расходов

Нам необходимо рассчитать амортизацию и скорректировать процентные расходы. Для расчета амортизации мы используем стоимость долга по договорам аренды и применяем линейный метод амортизации. Амортизация по прямой линии Амортизация по прямой линии является наиболее часто используемым и самым простым методом распределения амортизации актива.С прямой линией.

Чтобы скорректировать процентные расходы, мы начнем с упрощающего допущения: Расходы по операционной аренде равны сумме вмененных процентных расходов и амортизации. Исходя из этого предположения, мы можем использовать нашу недавно рассчитанную величину амортизации для определения вмененных процентных расходов по операционной аренде. Возьмите разницу между расходами по операционной аренде в текущем году и рассчитанной нами стоимостью амортизации, чтобы найти вмененный процент по аренде.

Наконец, добавьте вмененные процентные расходы по операционной аренде к процентным расходам, чтобы найти скорректированные проценты.

Шаг 4. Корректировка финансовых показателей

Во-первых, нам нужно скорректировать операционную прибыль. Начните с заявленной операционной прибыли (EBIT). Затем добавьте расходы по операционной аренде текущего года и вычтите амортизацию арендованного актива, чтобы получить скорректированный операционный доход.

Даже несмотря на то, что операционная прибыль изменилась, в чистой прибыли не должно быть изменений из-за нашего упрощающего допущения.Ниже приведены расчеты, иллюстрирующие это:

Наконец, для корректировки долга, возьмите заявленную стоимость долга (балансовую стоимость долга) и добавьте стоимость долга по договорам аренды.

2. Метод аппроксимации

Шаг 1: Сбор входных данных

Как и в случае метода полной настройки, нам потребуется собрать те же входные данные.

Шаг 2: Расчет приведенной стоимости обязательств по операционной аренде

Второй шаг метода аппроксимации идентичен второму шагу метода полной корректировки.Нам необходимо рассчитать приведенную стоимость обязательств по операционной аренде, чтобы получить стоимость долга по аренде.

Шаг 3. Расчет условно исчисленных процентов, скорректированных процентных расходов и амортизационных расходов

В отличие от метода полной корректировки, метод аппроксимации начинается с расчета вмененных процентов. Это проще, потому что не нужно беспокоиться о методах и рекомендациях по амортизации. Чтобы рассчитать вмененный процент по операционной аренде, умножьте стоимость долга по аренде на стоимость долга.

Мы можем использовать это вмененное значение процентов для корректировки процентных расходов. Мы делаем это, добавляя вмененные проценты к процентным расходам.

Наконец, используя наше упрощающее предположение, сделанное ранее, возьмите разницу между расходами по операционной аренде в текущем году и вмененными процентами, чтобы найти расходы на амортизацию.

Шаг 4. Корректировка финансовых показателей

Корректировка финансовых показателей с помощью метода аппроксимации немного отличается от метода полной корректировки.Начните с корректировки операционной прибыли. Возьмите отчетную операционную прибыль (EBIT) за год и добавьте рассчитанные вмененные проценты по операционной аренде, чтобы получить скорректированную операционную прибыль.

Как и в случае метода полной корректировки, хотя операционная прибыль изменилась, чистая прибыль не должна. Ниже приведены расчеты, иллюстрирующие этот эффект:

Наконец, корректировка долга аналогична методу полной корректировки.Добавьте стоимость долга по договорам аренды к заявленной стоимости долга.

Влияние на оценку

Есть два эффекта на свободный денежный поток для фирмы (FCFF), когда мы рассматриваем расходы по операционной аренде как финансовые расходы путем их капитализации:

- FCFF увеличится, поскольку вмененные проценты Расходы по капитализированной операционной аренде добавляются к операционному доходу (EBIT).

- FCFF уменьшится, если приведенная стоимость аренды увеличится (и наоборот) из-за чистого изменения капитальных затрат.Это происходит потому, что мы должны рассматривать операционную аренду как капитальные затраты, если мы их капитализируем.

Кроме того, средневзвешенная стоимость капитала (WACC) будет снижаться по мере увеличения коэффициента долга, что положительно влияет на стоимость фирмы. Важно отметить, что увеличение стоимости фирмы происходит исключительно от стоимости долга, а не от стоимости капитала. Если коэффициент долга остается стабильным, а аренда оценивается справедливо, учет операционной аренды как долга должен иметь нейтральный эффект на стоимость капитала.

Другие ресурсы

Мы надеемся, что вам понравилось читать это руководство CFI по аренде. Чтобы узнать больше, см. Следующие бесплатные ресурсы CFI.

- Классификация аренды Классификация аренды Классификация аренды включает операционную аренду и капитальную аренду. Аренда — это тип сделки, совершаемой компанией с целью получения права на использование актива. При аренде компания будет платить другой стороне оговоренную сумму денег, аналогичную арендной плате, в обмен на возможность использовать актив.

- Учет аренды Учет аренды Руководство по бухгалтерскому учету аренды. Аренда — это контракты, по которым владелец собственности / актива разрешает другой стороне использовать собственность / актив в обмен на деньги или другие активы. Двумя наиболее распространенными видами аренды в бухгалтерском учете являются операционная и финансовая (капитальная аренда). Преимущества, недостатки и примеры

- Предоплаченная аренда Предоплаченная аренда Предоплаченная аренда (или операционная аренда) — это договор на приобретение использования материальных активов, в том числе машин, оборудования и недвижимости.

- Прогнозирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долгового уставного капитала и чистой прибыли. В этом руководстве подробно рассказывается, как рассчитать

Определение операционной аренды — AccountingTools

Что такое операционная аренда?

Операционная аренда — это аренда актива у арендодателя, но не на условиях, которые передают право собственности на актив арендатору. В течение периода аренды арендатор обычно имеет неограниченное использование актива, но несет ответственность за состояние актива в конце срока аренды, когда он возвращается арендодателю.Операционная аренда особенно полезна в ситуациях, когда бизнесу необходимо регулярно заменять свои активы, и поэтому необходимо регулярно менять старые активы на новые. Например, арендатор мог принять решение о замене офисного копировального аппарата раз в три года и поэтому заключает серию договоров операционной аренды, чтобы постоянно обновлять это оборудование. Автомобили также обычно сдаются в аренду на условиях операционной аренды.

Когда арендатор определил аренду как операционную, арендатор должен признать следующее в течение срока аренды:

Стоимость аренды в каждом периоде, когда общая стоимость аренды распределяется на аренду срок на линейной основе.Это можно изменить, если существует другая систематическая и рациональная основа распределения, которая более точно соответствует модели использования выгод, вытекающей из базового актива.

Любые переменные арендные платежи, не включенные в обязательство по аренде

Любое обесценение актива в форме права пользования

В любой момент срока операционной аренды оставшаяся стоимость Аренда рассматривается как общая сумма арендных платежей плюс все первоначальные прямые затраты, связанные с арендой, за вычетом стоимости аренды, уже признанной в предыдущих периодах.

После даты начала аренды арендатор оценивает обязательство по аренде по приведенной стоимости арендных платежей, которые еще не были произведены, с использованием той же ставки дисконтирования, которая была установлена на дату начала аренды. После даты начала аренды арендатор оценивает актив в форме права пользования по сумме обязательства по аренде, скорректированной с учетом следующих статей:

Любое обесценение актива

Предоплаченные или начисленные арендные платежи

Любой оставшийся остаток полученных льгот по аренде

Любые неамортизированные первоначальные прямые затраты

Арендодатель учитывает актив по договору операционной аренды как основной актив в своих бухгалтерских книгах и амортизирует актив в течение срока его полезного использования.

Связанные курсы

Учет аренды

Капитальная аренда и операционная аренда

Лизинг оборудования, в том числе транспортных средств, является распространенной альтернативой покупке. Из двух видов аренды — капитальной и операционной — каждый используется для разных целей и приводит к разному отражению в бухгалтерских книгах бизнеса.

Лизинг традиционно отличается от покупки. Когда вы покупаете бизнес-актив, такой как оборудование или транспортное средство, вы покупаете актив.Когда вы арендуете что-то, у вас есть расходы на использование, но вы не владеете недвижимостью.

Несколько агентств и советов по бухгалтерскому учету и финансовой отчетности регулируют порядок отчетности предприятий о своих финансах, включая учет капитальной и операционной аренды. Двумя основными агентствами являются Совет по стандартам финансового учета (FASB) в США и Международный совет по стандартам бухгалтерского учета (IASB) на международном уровне.

При рассмотрении договоров аренды необходимо знать два условия: арендодатель — это продавец, компания, предлагающая аренду, и арендатор — покупатель.

Капитальная аренда рассматривается как покупка. Операционная аренда предусматривает использование транспортного средства или других активов в течение определенного периода времени; они представляют собой периодические (обычно ежемесячные) расходы арендатора.

Капитальная аренда

Капитальная аренда — это аренда коммерческого оборудования, представляющая собственность и отражаемая в балансе компании как актив. Капитальная аренда, в отличие от операционной аренды, рассматривается как покупка с точки зрения лица, сдающего аренду, и как ссуда с точки зрения лица, предлагающего аренду, для целей бухгалтерского учета.Условия договора аренды капитала показывают, что выгоды и риски, связанные с правом собственности, переходят к арендатору.

- Капитальная аренда используется для долгосрочной аренды и для объектов, которые не устаревают с технологической точки зрения, таких как многие виды оборудования.

- Капитальная аренда дает арендатору (лицу, сдающему в аренду) преимущества и недостатки владения, поэтому они считаются активами и могут подвергаться амортизации.

- Эти договоры аренды считаются долгами арендатора.

Чтобы считаться капитальной арендой, Совет по стандартам финансового учета (FASB) требует, чтобы было выполнено хотя бы одно из этих условий:

- Право собственности на оборудование автоматически переходит к арендатору по окончании срока аренды

- Аренда включает опцион на покупку оборудования в конце срока аренды по выгодной цене, существенно меньшей, чем справедливая рыночная стоимость; иногда это покупка за 1 доллар

- Срок аренды превышает 75% срока полезного использования оборудования.

- Приведенная стоимость арендных платежей превышает 90% справедливой рыночной стоимости оборудования.

Если хотя бы одно из этих условий не выполняется, аренда считается операционной. Как видите, при капитальном лизинге вы, по сути, оплачиваете стоимость автомобиля в течение срока аренды.

Операционная аренда

Операционная аренда, иногда называемая сервисной арендой, используется для краткосрочной аренды (на срок менее года) и часто для активов, которые являются высокотехнологичными или в которых меняются технологии, например компьютерное и офисное оборудование.Стоимость аренды по операционной аренде считается операционными расходами.

Арендатор использует собственность, но не принимает на себя выгоды или недостатки владения, которые остаются за арендодателем.

Бухгалтерский учет и налоги при аренде и арендных платежах

Платежи по операционной аренде считаются расходами, поскольку в них нет права собственности. Это означает, что в том числе

Платежи по капитальной аренде уменьшают обязательства по аренде, а проценты по арендным платежам относятся к вычету деловых расходов.

Новые правила учета договоров аренды

В 2016 году Совет по стандартам финансового учета (FASB) выпустил новые правила бухгалтерского учета для аренды — как капитальной, так и операционной. Новые правила требуют, чтобы все договоры аренды на срок более 12 месяцев отображались в бухгалтерском балансе как активы, так и обязательства. Вот почему операционная аренда на срок менее года считается расходом, а долгосрочная операционная аренда — как покупка актива.

Капитальная аренда и амортизация

Поскольку они считаются активами, капитальная аренда может подлежать амортизации.Если вы хотите сдавать в аренду, но хотите получить выгоду от обесценения актива, проконсультируйтесь со своим налоговым специалистом, прежде чем соглашаться на аренду капитала, чтобы убедиться, что он соответствует критериям амортизации. Некоторые договоры аренды капитала могут не иметь права на ускоренную амортизацию (амортизация бонусов или вычеты по Разделу 179).

Что лучше: капитальная или операционная аренда?

Как обычно, это зависит от обстоятельств. Аренда капитала создает долг для арендатора, и арендодатель становится кредитором.

Если вы арендуете высокотехнологичное оборудование, то, вероятно, у вас будет операционная аренда. Например, если вы арендуете копировальные аппараты для своего офиса, у вас, вероятно, есть операционная аренда. Если вы арендуете оборудование, которое собираетесь использовать в течение длительного времени, у вас, вероятно, есть договор капитальной аренды.

Что касается автолизинга, многие предприятия используют операционную аренду, потому что автомобили интенсивно используются и по окончании срока аренды они передаются на приобретение новых моделей.Но операционная аренда не дает вам возможности амортизировать актив.

Преимущества и недостатки лизинга оборудования

Как правило, предприятия арендуют оборудование для финансирования своего бизнеса без необходимости финансировать покупку оборудования. Например, компания, которая использует фургоны или грузовики для доставки, может сдавать эти автомобили в аренду без необходимости получать ссуду или связывать средства для покупки.

Недостатки лизинга оборудования заключаются в том, что аренда, как правило, ежемесячно становится дороже, и по некоторым договорам аренды не предусмотрены налоговые скидки на амортизацию.

Поговорите со своим налоговым специалистом, прежде чем принимать решение о лизинге или покупке оборудования, включая автомобили, для вашего бизнеса.

Что такое операционная аренда? Значение

Основные выводы- Операционная аренда — это соглашение, которое дает право использовать активы, но не предоставляет права собственности на актив.

- При операционной аренде право собственности остается за арендодателем, тогда как при финансовой аренде арендодатель является просто финансистом

- После окончания операционной аренды право собственности остается за арендодателем, но арендатор может вернуть активы или продлить договор или арендатор может приобрести арендованный актив.

Операционная аренда — это аренда, которая позволяет стороне-заемщику не включать арендованный актив в бухгалтерский баланс и платить за него арендную плату. Арендованный актив не капитализируется.

К

Операционная аренда позволяет предприятию-заемщику поддерживать коэффициент заемного капитала на низком уровне и, следовательно, благоприятный в глазах инвесторов. Активы, если они капитализируются, даже если они сданы в аренду, увеличивают долг компании.

Финансовая аренда капитализирует арендованный актив и признает его как обязательство.

Операционная аренда — это договор, который дает право использовать активы, но не дает права собственности на них. Арендованные активы и обязательства, связанные с арендованными активами, не включаются в баланс компании; Таким образом, операционная аренда рассматривается как забалансовое финансирование. Примерами таких активов являются самолеты, недвижимость, автомобили или тяжелая техника.

Многие организации прибегают к этому типу аренды за лучшими финансовыми условиями, иначе у них нет такой финансовой помощи, а также на случай, если компании захотят заменить свои активы.В операционной аренде арендатор имеет неограниченный доступ к арендованному активу, но ему нужно только поддерживать его в лучшем состоянии.

После окончания операционной аренды право собственности остается за арендодателем, но арендатор может вернуть активы или продлить аренду, либо арендатор может приобрести арендованный актив.

Особенности операционной аренды- По договору операционной аренды оборудование предоставляется на короткий срок. Когда фирме не нужны машины или активы в течение длительного времени, они могут рассмотреть возможность аренды.

- Когда компании хотят заменить свои активы, они выбирают операционную аренду, особенно когда отрасль меняется.

- Если компания не получает финансовой помощи, но намеревается продолжить нормальную операционную деятельность, она может выбрать этот договор аренды.

Учет и классификация операционной аренды просты и понятны, поскольку передачи права собственности не происходит.

В бухгалтерских книгах арендатора арендные платежи признаются как статья расходов в отчете о прибылях и убытках.Это эксплуатационные расходы, как и расходы на аренду.

Однако в бухгалтерских книгах арендодателя:

- Арендодатель должен хранить арендованный актив в баланс по статье основных средств

- Арендный доход, полученный от Арендатор признается как доход в отчете о прибылях и убытках.

- Арендодатель должен нести все затраты на амортизация и проверка на обесценение

И арендодатель, и арендатор должны раскрывать в финансовой отчетности подробную информацию об аренде.Арендодатель должен раскрыть накопленную амортизацию, обесценение и балансовую стоимость в балансе вместе с ожидаемыми будущими арендными платежами. Арендатор также должен раскрывать информацию о будущих арендных платежах.

Риск и вознаграждение связаны с переходом права собственности к арендатору. Арендодатель является единственным законным оператором активов. Но в операционной аренде арендатору предоставляется право использовать актив только в течение определенного времени.Таким образом, риск и вознаграждение, присущие владению, принадлежат только арендодателю в случае эксплуатации.

Второе отличие касается устаревания; в случае финансовой аренды риск морального износа несет арендатор. А в случае операционной аренды арендодатель принимает на себя риск морального износа.

Еще одно отличие связано с отменой риска; финансовая аренда не может быть расторгнута ни одной из сторон. Но в случае операционной аренды арендодатель может передать актив другому арендатору, поэтому аренда остается расторгаемой арендодателем в операционной аренде.

При финансовой аренде арендодатель не несет никаких затрат на ремонт и техническое обслуживание, он только выступает в роли финансиста. Но в случае операционной аренды арендодатель будет нести операционные расходы, то есть расходы на техническое обслуживание. Выплата — это стоимость актива плюс заработанные проценты. При финансовой аренде арендодатель выплатит полную выплату, тогда как при операционной аренде арендодатель не будет выплачивать никаких выплат, потому что арендодатель передаст тот же актив другим заинтересованным кандидатам.

Некоторые дополнительные характеристики разница следующая:

- Стоимость арендных платежей: для операционной аренды приведенная стоимость всех будущих арендных платежей должна быть менее 90 процентов текущей справедливой цены актива

- Срок аренды: Актив по операционной аренде не должен сдаваться в аренду для более чем 75 процентов расчетного срока службы актива

- Учет: расходы, понесенные в форме затрат на аренду и учитываемые в отчете о прибылях и убытках

- Вариант покупки: операционная аренда НЕ предлагает вариант покупки арендованного актива по выгодной цене по окончании аренды.По окончании операционной аренды арендатор может либо продлить договор аренды, либо вернуть актив обратно арендодателю.

Например, компания Horizon — это типография. Для расширения бизнеса компании Horizon необходимо больше печатных машин. Предположим, что рыночная цена печатной машины составляет 450 000 рупий, и компания хочет как минимум две машины для расширения и завершает поставку.Руководство не хочет вкладывать средства в капитал сейчас из-за непредсказуемого спроса на рынке, поэтому они решают взять эту машину в аренду за 400 рупий в месяц. Таким образом, их общие расходы на обе машины составят 800 рупий в месяц. Таким образом, такой инструмент помогает организациям принимать расчетные решения для достижения успеха в бизнесе без какого-либо риска. После знакомства с рынком фирмы могут покупать актив.

UTS 142.3 Политика в отношении капитальной аренды vs.Операционная аренда для арендаторов

п. 1 Назначение

Настоящая учетная политика предназначена для дифференциации соответствующей классификации договоров аренды и документирования авторитетной литературы по порядку учета аренды арендатором.

п. 2 Требование

Совет по стандартам финансового учета (FASB) установил принципы учета аренды в своем Положении 13, Учет аренды и многочисленных поправках к нему. Эти отчеты определяют соответствующий порядок учета аренды путем их классификации на капитальную или операционную.Кодификация Правительственного совета по стандартам бухгалтерского учета (GASB) предусматривает, что FASB 13 должен быть руководящими принципами для бухгалтерского учета и финансовой отчетности для договоров аренды, за исключением операционной аренды с запланированным повышением арендной платы. Запланированное повышение арендной платы — это увеличение, которое фиксируется контрактом.

п. 3 Классификация договоров аренды по арендаторам — Обзор