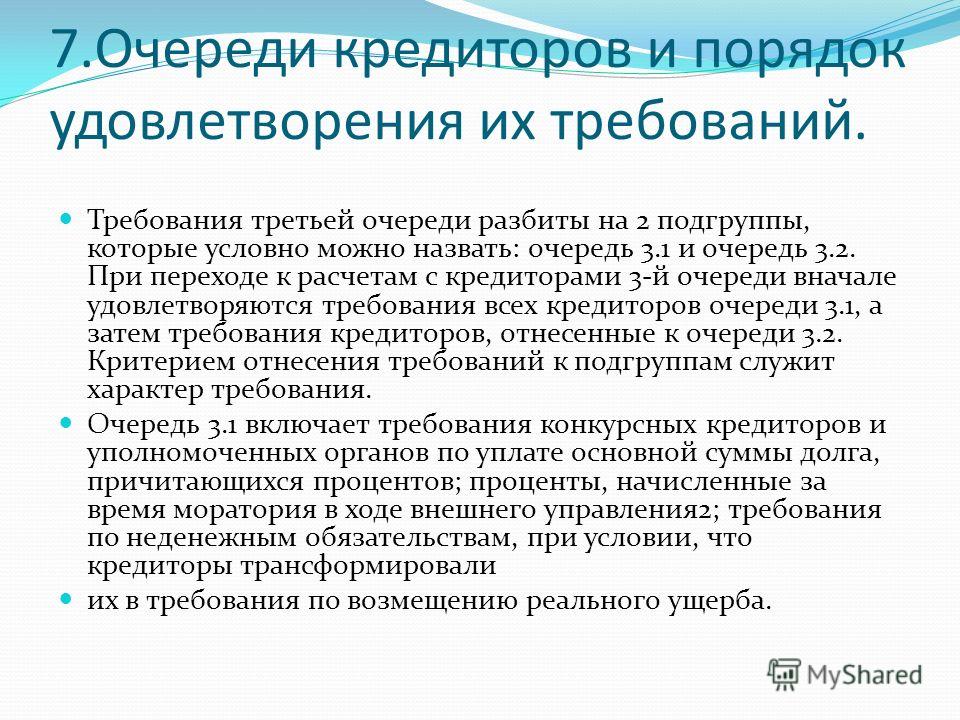

В ГД внесли законопроект об уточнении очередности кредиторов

29 января в Государственную думу внесли законопроект, который меняет очередность удовлетворения требований кредиторов при банкротстве. Он призван ликвидировать существующую правовую неопределенность относительно платежей второй очереди.

В этом сюжете28 января, 11:29

26 января, 12:35

Документ устанавливает, что ко второй очереди относятся выплаты выходных пособий и оплата труда по трудовым договорам, а также авторские вознаграждения за результаты интеллектуальной деятельности. Никакие иные платежи, включая взносы в ПФР, Фонд социального страхования и Федеральный фонд обязательного медицинского страхования, во вторую очередь включить нельзя.

Как указано в пояснительной записке, сейчас закон не говорит о том, можно ли во вторую очередь удовлетворять какие-либо требования, помимо выплат по трудовым договорам. Эта неопределенность затрагивает в том числе обязательные взносы в различные фонды.

В 2014 году пленум Высшего арбитражного суда отнес текущие требования по таким платежам к четвертой, а реестровые – к третьей очереди. Но правоприменительная практика в этом отношении оказалась противоречивой. Часто суды относили страховые платежи ко второй очереди. По мнению авторов законопроекта, это дает неоправданное преимущество государству в ряду других кредиторов. К тому же в силу правовой неопределенности любые действия арбитражных управляющих относительно страховых выплат могут быть истолкованы как незаконные.

Чтобы устранить эту неоднозначность, депутаты от «Справедливой России» Сергей Миронов и Михаил Емельянов внесли законопроект.

Законопроект № 1103069-7 «О внесении изменения в статью 134 Федерального закона «О несостоятельности (банкротстве)»

О правах кредиторов-граждан в процедуре банкротства предприятия

В 2020 году отмечается рост задолженности по заработной плате перед работниками предприятий Кемеровской области – Кузбасса. Основная часть задолженности приходится на долю предприятий, в отношении которых введены процедуры банкротства.

Основная часть задолженности приходится на долю предприятий, в отношении которых введены процедуры банкротства.Соответственно, увеличивается количество обращений граждан по вопросам погашения образовавшейся задолженности по оплате труда.

За 9 месяцев 2020 года в адрес Управления Росреестра по Кемеровской области – Кузбассу (далее – Управление) поступило 23 обращения, заявителям направлены ответы – разъяснения по существу поставленных вопросов.

Анализ поступающих в адрес Управления обращений показывает, что основной причиной обращения граждан по указанным вопросам является, как правило, недостаточная информированность о последствиях введения процедур банкротства, об особенностях установления и удовлетворения требований по оплате труда, очередности погашения требований в процедурах банкротства в соответствии с действующим законодательством о банкротстве.

Кроме того, граждане не имеют возможности получить какую-либо информацию от арбитражного управляющего в силу различных причин, в том числе и на письменные запросы. В связи с чем обращаются в различные государственные органы, и в Управление.

В связи с чем обращаются в различные государственные органы, и в Управление.

Необходимо учитывать, что в соответствии со статьей 2 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве) с момента введения на предприятии процедуры банкротства, работники должника (работающие или работавшие по трудовому договору, далее – работники должника), которым не выплачена заработная плата, выходные пособия и иные приравненные к заработной плате платежи, становятся кредиторами. Поэтому учет и погашение имеющейся задолженности производится с особенностями, установленными нормами Закона о банкротстве.

Для представления своих законных интересов при проведении процедур, применяемых в деле о банкротстве, работники должника вправе избрать на собрании представителя, который обладает правами лица, участвующего в арбитражном процессе по делу о банкротстве.

В соответствии со статьей 2, пунктом 10 статьи 12.1 Закона о банкротстве представитель работников должника при осуществлении своих прав и исполнении своих обязанностей, предусмотренных федеральными законами, действует в интересах всех работников, бывших работников должника.

Вместе с тем, указанные положения не отменяют права работников на самостоятельное обращение к арбитражному управляющему, а также права на обжалование действий арбитражного управляющего.

В соответствии с абзацем 2 пункта 6 статьи 16 Закона о банкротстве требования о выплате выходных пособий и об оплате труда лиц, работающих по трудовому договору, включаются в реестр требований кредиторов арбитражным управляющим или реестродержателем по представлению арбитражного управляющего. В случае оспаривания этих требований – на основании судебного акта, устанавливающего состав и размер этих требований.

Таким образом, рассмотрение заявления работника о включении требований в реестр требований кредиторов предусматривает внесудебный порядок.

Согласно правовой позиции Пленума Высшего Арбитражного суда Российской Федерации от 22.06.2012 № 35 применение вышеуказанных положений Закона о банкротстве осуществляется следующим образом: арбитражный управляющий обязан самостоятельно в разумный срок, но не позднее установленного абзацем 3 пункта 1 статьи 142 Закона срока на основании имеющихся у должника документов, подтверждающих наличие задолженности перед работниками, возникшей до возбуждения дела о банкротстве (в том числе с учетом сведений, имевшихся в заявлении должника о признании его банкротом – абзац четвертый пункта 2 статьи 37 Закона), включить эти требования в реестр.

При этом следует учитывать, что включению в реестр подлежат требования об оплате труда за периоды, истекшие до возбуждения дела о банкротстве, и выходные пособия лиц, уволенных до этой даты (пункт 1 статьи 136 Закона о банкротстве). Задолженность же по оплате труда за периоды, истекшие после возбуждения дела о банкротстве, и по выплате выходных пособий лицам, уволенным после этой даты, относится к текущим платежам (статья 5, абзац третий пункта 2 статьи 134 и пункт 2 статьи 136 Закона о банкротстве).

О включении в реестр требования о выплате выходного пособия и об оплате труда лица, работающего по трудовому договору, арбитражный управляющий незамедлительно уведомляет работника – обладателя соответствующего требования, арбитражный суд, рассматривающий дело о банкротстве, должника (в процедурах наблюдения и финансового оздоровления, а должника-гражданина – во всех процедурах), а также представителей работников должника, собрания (комитета) кредиторов и учредителей (участников) или собственника имущества должника (при наличии у управляющего сведений об их избрании).

При не включении арбитражным управляющим самостоятельно требований работника в реестр, то работник или представитель работников должника вправе обратиться к арбитражному управляющему с заявлением о включении требования в реестр.

При наличии у работника, представителя работников должника, а также участвующих в деле лиц (в том числе заявивших свои требования конкурсных кредиторов) возражений по включенным арбитражным управляющим в реестр соответствующих требований, они вправе заявить их в арбитражный суд, рассматривающий дело о банкротстве, в порядке абзаца первого пункта 11 статьи 16 и пункта 2 статьи 60 Закона о банкротстве.

По результатам рассмотрения таких возражений суд вправе исключить соответствующие требования из реестра или внести в реестр необходимые изменения (абзац третий пункта 6 статьи 16 Закона о банкротстве).

В таком же порядке рассматривается жалоба работника или представителя работников должника на бездействие (отказ) арбитражного управляющего, не принявшего решения по их заявлению.

Как правило, бухгалтерские документы, подтверждающие наличие задолженности по заработной плате, передаются арбитражному управляющему руководителем предприятия или представителем работников должника. Кроме того, работник может обратиться к арбитражному управляющему самостоятельно и представить необходимые документы.

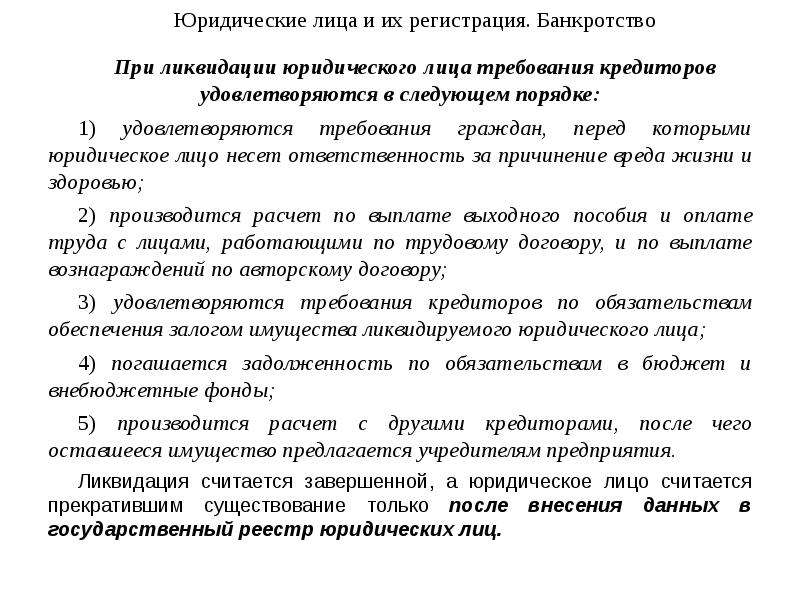

Учет требований кредиторов к должнику ведется согласно установленной Законом о банкротстве очередности.

Перечень обязательств и требований кредиторов, а также очередность их удовлетворения за счет конкурсной массы должника установлены статьей 134 Закона о банкротстве.

При этом требования кредиторов-работников должника по выплате выходных пособий и об оплате труда относятся к требованиям второй очереди, которая является привилегированной по отношению к требованиям других кредиторов.

Если задолженность возникла до принятия арбитражным судом заявления о признании предприятия банкротом, то она будет включена арбитражным управляющим в реестр требований кредиторов в состав 2 очереди. Если задолженность возникла в процедуре банкротства, в которой работники продолжали свою работу и трудовые договоры с ними не были расторгнуты на дату принятия арбитражным судом заявления о признании должника банкротом, то требования по выплате заработной платы и приравненных к ней платежей включаются арбитражным управляющим в состав 2 очереди текущих обязательств должника.

Если задолженность возникла в процедуре банкротства, в которой работники продолжали свою работу и трудовые договоры с ними не были расторгнуты на дату принятия арбитражным судом заявления о признании должника банкротом, то требования по выплате заработной платы и приравненных к ней платежей включаются арбитражным управляющим в состав 2 очереди текущих обязательств должника.

От того, в какую из указанных групп будет отнесена задолженность перед работниками, зависит, насколько быстро она будет оплачена.

Текущие или внеочередные платежи в силу положений пункта 1 статьи 134 Закона о банкротстве погашаются вне очереди преимущественно перед кредиторами, требования которых включены в реестр.

Как следует из определения Конституционного Суда РФ от 08.06.2004 № 254-О установленная российским законодательством приоритетность проведения расчетов с работниками несостоятельного предприятия, перед которыми существует задолженность по оплате труда (удовлетворение требований данной категории кредиторов предусмотрено во вторую очередь), соответствует статье 11 Конвенции МОТ № 95 об охране заработной платы, предусматривающей, что в случае банкротства предприятия или ликвидации его в судебном порядке трудящиеся, занятые на этом предприятии, пользуются положением привилегированных кредиторов либо в отношении заработной платы, которая им причитается за услуги, оказанные в предшествовавший банкротству или ликвидации период, который определяется национальным законодательством, либо в отношении заработной платы, сумма которой не превосходит суммы, предписанной национальным законодательством; заработная плата, составляющая этот привилегированный кредит, подлежит выплате полностью до того, как обычные кредиторы смогут потребовать свою долю; очередность погашения привилегированного кредита, составляющего заработную плату, по отношению к другим видам привилегированного кредита определяется национальным законодательством.

Удовлетворение требований кредиторов должника-банкрота возможно в любой процедуре банкротства (наблюдении, финансовом оздоровлении, внешнем управлении), но, как правило, производится на стадии конкурсного производства.

В подавляющем большинстве случаев предприятия-должники проходят две стадии банкротства: наблюдение и конкурсное производство.

Ответственными за исполнение обязательств должника перед кредиторами являются: руководитель должника – в наблюдении и конкурсный управляющий – в конкурсном производстве.

В соответствии с пунктом 1 статьи 64 Закона о банкротстве введение процедуры наблюдения не является основанием для отстранения руководителя должника и иных органов управления должника, которые продолжают осуществлять свои полномочия с ограничениями, установленными пунктами 2, 3 и 3.1 настоящей статьи.

В связи с этим в процедуре наблюдения ответственность за выплату заработной платы работникам несет руководитель должника.

В обязанности временного управляющего исполнение обязательств должника не входит.

В соответствии с пунктом 1 статьи 129 Закона о банкротстве с даты утверждения конкурсного управляющего до даты прекращения производства по делу о банкротстве или заключения мирового соглашения или отстранения конкурсного управляющего, он осуществляет полномочия руководителя должника и иных органов управления должника в пределах, в порядке и на условиях, которые установлены настоящим Федеральным законом.

Исполнение обязательств должника осуществляется конкурсным управляющим в порядке и в случаях, которые установлены нормами главы 7 настоящего закона.

Источником для удовлетворения требований кредиторов должника на стадии конкурсного производства согласно пункту 1 статьи 131 Закона о банкротстве является конкурсная масса. Иными словами, все имущество должника, в том числе и денежные средства, имеющееся на момент открытия конкурсного производства, и выявленное в ходе конкурсного производства.

Указанное имущество подлежит продаже на торгах. За счет вырученных от продажи денежных средств производится расчет с кредиторами.

Соответственно, с учетом сроков реализации имущества, установленных статьями 110, 111, 139, 138 Закона о банкротстве, сроки погашения требований кредиторов могут затянуться на длительный период времени от полугода до нескольких лет.

Достаточно велика вероятность, что конкурсной массы будет недостаточно для расчетов в полном объеме со всеми кредиторами.

В соответствии со статьей 142 Закона о банкротстве требования кредиторов каждой очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди, за исключением случаев, предусмотренных настоящим Федеральным законом для удовлетворения обеспеченных залогом имущества должника требований кредиторов.

При недостаточности денежных средств должника для удовлетворения требований кредиторов одной очереди, денежные средства распределяются между кредиторами соответствующей очереди пропорционально суммам их требований, включенных в реестр требований кредиторов, если иное не предусмотрено настоящим Федеральным законом.

В условиях недостаточности имущества должника для погашения требований текущих кредиторов второй очереди и отсутствия иных источников формирования конкурсной массы, должны быть реализованы конституционные права работников должника на получение вознаграждения за труд.

В этих целях предусмотрен механизм установления арбитражным судом в деле о банкротстве должника, так называемого приоритета удовлетворения требований кредиторов по текущим обязательствам.

Из разъяснений, изложенных в абзаце третьем пункта 40.1 постановления Пленума от 23.07.2009 № 60 «О некоторых вопросах, связанных с принятием Федерального закона от 30.12.2008 № 296-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)», следует, что суд вправе признать законным отступление от очередности, предусмотренной в пункте 2 статьи 134 Закона о банкротстве, если это необходимо, исходя из целей соответствующей процедуры банкротства, в том числе для недопущения гибели или порчи имущества должника либо предотвращения увольнения работников должника по их инициативе.

В Обзоре судебной практики Верховного Суда Российской Федерации № 3 (2017), утвержденном Президиумом Верховного Суда Российской Федерации 12.07.2017, указано, что в случае недостаточности имеющихся у должника денежных средств для погашения всей текущей задолженности, относящейся ко второй очереди удовлетворения, расчеты с кредиторами согласно абзацу седьмому пункта 2 статьи 134 Закона о банкротстве производятся в порядке календарной очередности. Вопрос об изменении календарной очередности погашения текущих требований кредиторов второй очереди удовлетворения (о приоритетном погашении требований по заработной плате) может быть разрешен судом, рассматривающим дело о банкротстве, с учетом сохраняющих свою силу разъяснений, содержащихся в абзаце третьем пункта 40.1 указанного постановления.

Приведенная правовая позиция достаточно широко применяется на практике в делах о банкротстве должников, имеющих задолженность по оплате труда перед работниками или бывшими работниками, включенную во вторую очередь текущих обязательств, что позволяет изменить календарную очередность удовлетворения текущих платежей второй очереди в судебном порядке, установить приоритет погашения требований перед иными текущими платежами на определенный временной период и погасить задолженность по заработной плате перед работниками (бывшими работниками).

При возникновении разногласий между кредитором по текущим платежам (работником должника) и арбитражным управляющим по вопросу об очередности удовлетворения требований данного кредитора, а при недостаточности средств для расчета с кредиторами одной очереди, также и о пропорциональности этого удовлетворения, кредиторы по текущим платежам вправе обжаловать в арбитражный суд действия (бездействие) арбитражного управляющего, нарушающие их права и законные интересы.

Следует обратить внимание, что согласно статье 22 Закона о банкротстве контролировать профессиональную деятельность арбитражных управляющих, а также рассматривать жалобы на арбитражных управляющих, проводить проверки их деятельности обязаны саморегулируемые организации, членами которых они являются.

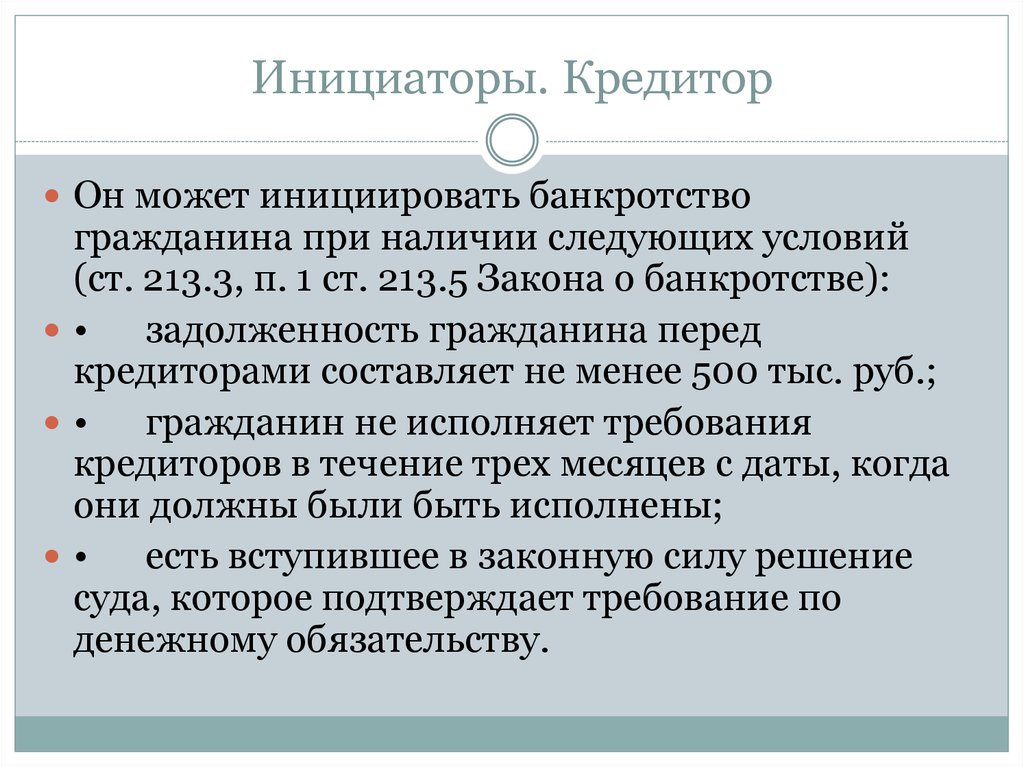

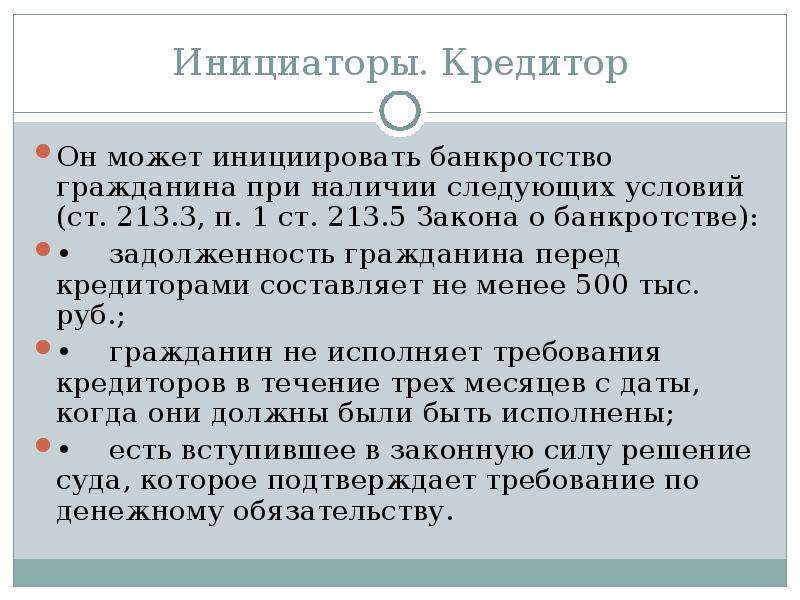

Удовлетворение требований кредиторов при банкротстве физлица

Удовлетворение требований кредиторов регулируется законом о банкротстве.

Удовлетворение требований кредиторов и его очерёдность подробно описывается в ст. 213.27 ФЗ «О несостоятельности (банкротстве)». Согласно этой статьи, все предъявляемые к должнику требования разделяются на две группы: требования по текущим платежам и требования, включённые в реестр требований кредиторов.

213.27 ФЗ «О несостоятельности (банкротстве)». Согласно этой статьи, все предъявляемые к должнику требования разделяются на две группы: требования по текущим платежам и требования, включённые в реестр требований кредиторов.

По закону, за счёт вырученных средств от реализации имущества в первую очередь происходит погашение долгов по текущим платежам. Удовлетворение требований кредиторов, внесённых в реестр может происходить только после расчётов по текущим платежам.

Под термином «текущие платежи» понимаются платежи, которые возникли после принятия заявления о банкротстве. К текущим платежам относятся следующие виды выплат: алиментные обязательства, квартплата, налоговые обязательства и т.д. Обязательства должника по текущим платежам не вносятся в реестр требований.

Остальные платежи распределяются по приоритетности следующим образом:

- Требования по выходным пособиям, зарплате сотрудников, согласно положениям трудового договора (в случае, если банкрот был ИП).

- Плата за жильё и коммунальные услуги. Эти платежи должны осуществляться в календарном порядке.

- Расчёт по долгам уже непосредственно с кредиторами, включёнными в реестр. Порядок здесь устанавливается похожим образом. В порядке снижения приоритетности:

- выплаты по компенсациям за причинение вреда жизни и здоровью;

- алиментные обязательства;

- зарплаты и выходные пособия;

- остальные долги.

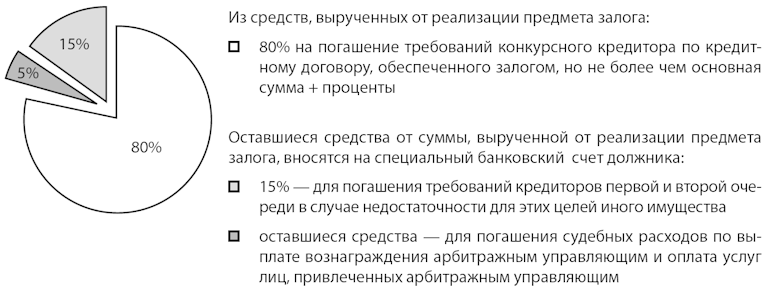

Особые правила касаются продажи залогового имущества. Например, таких, как недвижимость при ипотечном кредитовании. 80 % средств, вырученных от продажи залогового имущества станут расчётом по обязательствам, обеспеченных этим залогом. Остальные средства распределятся следующим образом:

- 10% пойдут из них на погашение долгов перед кредиторами первой и второй очереди, если у должника нет иного имущества, которое может быть реализовано для этих целей

- Остальные средства пойдут на погашение судебных расходов, выплаты вознаграждения финансовому управляющему и т. д.

- В случае, если остаются ещё средства — они становятся конкурсной массой.

д.

д.Если средства, вырученные от реализации залогового имущества, будут недостаточны для покрытия долгов перед кредиторами, чьи требования обеспечивались этим залогом, такие кредиторы становятся кредиторами третьей очереди.

Если имущества гражданина недостаточно и удовлетворение требований кредиторов не происходит, суд должен списать долги.

Очерёдность платежей при банкротстве по мнению ВАС РФ

01.10.2014

Постановление Пленума ВАС РФ от 06.06.2014 № 37.

Удерживаемые должником при выплате текущей заработной платы НДФЛ как налоговым агентом учитываются им в режиме второй очереди текущих платежей. Требование об уплате должником таких сумм, удержанных им до возбуждения дела о банкротстве, относится к реестровым требованиям второй очереди. Требования работников, возникшие до возбуждения дела о банкротстве, включаются в реестр требований кредиторов в полном размере без вычета подлежащих удержанию сумм НДФЛ. Если в ходе процедуры банкротства осуществлены расчёты по таким требованиям, то удерживаемые должником суммы НДФЛ уплачиваются в режиме второй очереди. Суммы страховых взносов, начисленные на заработную плату работников, уплачиваются в четвёртой очереди текущих требований. А требование об уплате должником сумм страховых взносов, начисленных до возбуждения дела о банкротстве, относится к реестровым требованиям третьей очереди.

Если в ходе процедуры банкротства осуществлены расчёты по таким требованиям, то удерживаемые должником суммы НДФЛ уплачиваются в режиме второй очереди. Суммы страховых взносов, начисленные на заработную плату работников, уплачиваются в четвёртой очереди текущих требований. А требование об уплате должником сумм страховых взносов, начисленных до возбуждения дела о банкротстве, относится к реестровым требованиям третьей очереди.

Самое важное — документ содержит оговорку о возможности пересмотра судебных актов, принятых на основании нормы права в истолковании, отличном от толкования, содержащегося в данном постановлении.

Требования по выплате заработной платы работников, в том числе удерживаемые на основании исполнительного документа, включаются во вторую очередь независимо от того, за период какой процедуры начислена заработная плата и продолжает ли лицо оставаться работником на момент выплаты.

Поясним, что требования об уплате налога на доходы физических лиц подразделяются на реестровые (возникшие до даты принятия судом заявления о признании должника банкротом) и текущие (возникшие после даты принятия судом заявления о признании должника банкротом). Теперь реестровые требования об уплате НДФЛ должны предъявляться уполномоченным органом в арбитражный суд для включения во вторую очередь реестра требований кредиторов, а текущие требования об уплате НДФЛ подлежат взысканию в режиме, аналогичном для взыскания иных текущих налоговых платежей.

Теперь реестровые требования об уплате НДФЛ должны предъявляться уполномоченным органом в арбитражный суд для включения во вторую очередь реестра требований кредиторов, а текущие требования об уплате НДФЛ подлежат взысканию в режиме, аналогичном для взыскания иных текущих налоговых платежей.

Арбитражный управляющий может отступить от очередности удовлетворения текущих требований, если это необходимо с учетом целей соответствующей процедуры банкротства (в том числе для сохранения имущества или предотвращения увольнения работников должника по их инициативе).

В делах о банкротстве необходимо соблюдать очередность уплаты текущих платежей | ФНС России

Дата публикации: 15.08.2017 15:53 (архив)

УФНС России по Ямало-Ненецкому автономному округу обращает внимание на необходимость соблюдения очередности уплаты текущих платежей в делах о банкротстве.

Очередность удовлетворения требований кредиторов по текущим платежам установлена пунктом 2 статьи 134, пунктом 2 статьи 213. 27 Федерального закона от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)». Требования кредиторов по текущим платежам, относящиеся к одной очереди, удовлетворяются в порядке календарной очередности.

27 Федерального закона от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)». Требования кредиторов по текущим платежам, относящиеся к одной очереди, удовлетворяются в порядке календарной очередности.

Положениями п. 14 Обзора судебной практики по вопросам, связанным с участием уполномоченных органов в делах о банкротстве и применяемых в этих делах процедурах банкротства, утвержденного Президиумом Верховного Суда Российской Федерации 20.12.2016 и Пленума Верховного Суда Российской Федерации от 20.12.2016 № 59 «О признании не подлежащими применению отдельных постановлений Пленума Высшего Арбитражного Суда Российской Федерации» определено, что страховые взносы на обязательное пенсионное страхование имеют особую правовую природу и назначение и исполняются в режиме, установленном для удовлетворения требований о выплате заработной платы.

Требования по страховым взносам на обязательное пенсионное страхование (в части основного долга), подлежащие включению в реестр требований кредиторов, включаются во вторую очередь реестра требований кредиторов.

Текущие требования по страховым взносам на обязательное пенсионное страхование (в части основного долга) удовлетворяются во вторую очередь текущих платежей.

Изложенные доводы подтверждены в Разъяснениях по вопросам, возникающим в судебной практике (вопрос 2) Обзора судебной практики Верховного суда РФ №3 (2017), утвержденного Президиумом Верховного Суда Российской Федерации 12.07.2017.

За несоблюдение очередности уплаты текущих платежей законом предусмотрена ответственность.

Так, согласно пункту 4 статьи 20.4 Закона о банкротстве арбитражный управляющий обязан возместить должнику, кредиторам и иным лицам убытки, которые причинены в результате неисполнения или ненадлежащего исполнения арбитражным управляющим возложенных на него обязанностей в деле о банкротстве и факт причинения которых установлен вступившим в законную силу решением суда.

Несоблюдение установленной Законом о банкротстве очередности исполнения инкассовых поручений является основанием для привлечения кредитной организации к ответственности в соответствии со статьей 135 Налогового кодекса Российской Федерации.

У нашего контрагента введена процедура наблюдения. Однако наша компания собирается поставить ему тов… — Консультации

1. Необходимо ли обращаться в суд, если контрагент нам не платит?

2. Если решение суда принято в период действия процедуры наблюдения, то в какой период мы получим деньги (при наличии их на счете)? В какой очередности?

3. Если решение суда принято в период действия процедуры наблюдения, но потом контрагент объявлен все-таки банкротом, то получим ли мы деньги по решению суда и в какой очередности?

4. Можно ли подать в суд на контрагента, если он уже объявлен банкротом, примет ли суд такое заявление и к какой очереди будут относиться долги перед нами?

1. В соответствии с п. 1 ст. 5 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон № 127-ФЗ) под текущими платежами понимаются денежные обязательства и обязательные платежи, возникшие после даты принятия заявления о признании должника банкротом.

Возникшие после возбуждения производства по делу о банкротстве требования кредиторов об оплате поставленных товаров, оказанных услуг и выполненных работ являются текущими.

Таким образом, задолженность контрагента перед Вашей компанией будет считаться текущей, если она возникла после даты вынесения Арбитражным судом определения о введении процедуры наблюдения в отношении Вашего контрагента. Но при этом необходимо понимать, что в качестве текущего платежа может быть квалифицировано только то обязательство, которое предполагает использование денег в качестве средства платежа, средства погашения денежного долга (п. 1 Постановления Пленума ВАС РФ от 23.07.2009 № 63).

Если должник, находящийся в процедуре наблюдения или конкурсного производства, не платит Вашей компании, то у Вас есть право участвовать в арбитражном процессе по делу о банкротстве путем обжалования действий или бездействия арбитражного управляющего, нарушающих Ваши права и законные интересы (п. 4 ст. 5 и абз. 4 п. 2 и п. 3 ст. 35 Закона № 127-ФЗ).

5 и абз. 4 п. 2 и п. 3 ст. 35 Закона № 127-ФЗ).

Данные жалобы подлежат рассмотрению в порядке, установленном ст. 60 Закона № 127-ФЗ.

Однако в соответствии с разъяснениями, данными в п. 3 Постановления Пленума ВАС РФ от 23.07.2009 № 60, указанное право текущих кредиторов не отменяет общего правила, в соответствии с которым кредиторы по текущим платежам не являются лицами, участвующими в деле о банкротстве, и их требования подлежат предъявлению в суд в общем порядке, предусмотренном процессуальным законодательством, вне рамок дела о банкротстве (п. 2 и 3 ст. 5 Закона № 127-ФЗ).

В связи с этим при рассмотрении в деле о банкротстве жалобы текущего кредитора, в том числе в конкурсном производстве, суд не вправе оценивать по существу обоснованность его требования, в том числе по размеру, а также выдавать исполнительный лист на взыскание суммы текущей задолженности с должника.

При возникновении в конкурсном производстве разногласий между кредитором по текущим платежам и арбитражным управляющим по вопросу об очередности удовлетворения требований данного кредитора, а при недостаточности средств для расчета с кредиторами одной очереди также и о пропорциональности этого удовлетворения суд при признании жалобы кредитора обоснованной определяет на основании п. 3 ст. 134 Закона № 127-ФЗ очередность и размер удовлетворения требований с учетом правил п. 2 ст. 134 Закона № 127-ФЗ. Указанный вопрос в силу п. 4 ст. 5 Закона № 127-ФЗ может быть рассмотрен судом и в иных процедурах, применяемых в деле о банкротстве, применительно к положениям п. 2 и 3 ст. 134 Закона № 127-ФЗ.

3 ст. 134 Закона № 127-ФЗ очередность и размер удовлетворения требований с учетом правил п. 2 ст. 134 Закона № 127-ФЗ. Указанный вопрос в силу п. 4 ст. 5 Закона № 127-ФЗ может быть рассмотрен судом и в иных процедурах, применяемых в деле о банкротстве, применительно к положениям п. 2 и 3 ст. 134 Закона № 127-ФЗ.

В соответствии с разъяснениями Пленума ВАС РФ (п. 1 Постановления от 23.07.2009 № 59), согласно ч. 1 ст. 96 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» при введении процедур наблюдения, финансового оздоровления или внешнего управления не приостанавливается исполнение исполнительных документов по требованиям о взыскании задолженности по заработной плате, выплате вознаграждения авторам результатов интеллектуальной деятельности, об истребовании имущества из чужого незаконного владения, о возмещении вреда, причиненного жизни или здоровью, компенсации морального вреда, а также о взыскании задолженности по текущим платежам.

Но во всех процедурах, кроме внешнего управления, для наложения ареста судебный пристав-исполнитель обращается с соответствующим ходатайством в суд, рассматривающий дело о банкротстве. Указанное ходатайство рассматривается применительно к п. 1 ст. 60 Закона № 127-ФЗ. О судебном заседании извещается арбитражный управляющий. В части, касающейся рассмотрения этого ходатайства, судебный пристав-исполнитель пользуется правами и несет обязанности лица, участвующего в деле (ст. 41 АПК РФ), в частности, имеет право обжаловать определение об отказе в принятии таких обеспечительных мер.

По заявлению заинтересованного лица суд, рассматривающий дело о банкротстве, вправе принять обеспечительные меры, ограничивающие должника в распоряжении принадлежащим ему имуществом, в соответствии с ч. 1 ст. 93 АПК РФ. В отношении рассмотрения указанного заявления заинтересованное лицо пользуется правами и несет обязанности лица, участвующего в деле (ст. 41 АПК РФ), в частности, имеет право обжаловать определение об отказе в принятии таких обеспечительных мер. О судебном заседании, на котором должно рассматриваться названное заявление, уведомляются арбитражный управляющий, представитель учредителей (участников) должника, представитель собрания (комитета) кредиторов. Определение о принятии обеспечительных мер может быть обжаловано на основании ч. 3 ст. 223 АПК РФ.

О судебном заседании, на котором должно рассматриваться названное заявление, уведомляются арбитражный управляющий, представитель учредителей (участников) должника, представитель собрания (комитета) кредиторов. Определение о принятии обеспечительных мер может быть обжаловано на основании ч. 3 ст. 223 АПК РФ.

Иными словами, Вы вправе обратиться с жалобой на действия или бездействия арбитражного управляющего в любой процедуре дела о банкротстве, но при рассмотрении Вашей жалобы суд не вправе оценивать по существу обоснованность Ваших требований и их размер. Суд, если признает Вашу жалобу обоснованной, может определить очередность и порядок удовлетворения Ваших текущих требований.

Для рассмотрения же дела по существу, в случае наличия спора с арбитражным управляющим о размере и обоснованности Ваших требований, Вы можете обратиться с иском в Арбитражный суд в порядке гл. 13 АПК РФ. Решение суда, вынесенное в порядке искового производства в пользу Вашей компании, будет являться основанием для признания Вашей компании кредитором должника по текущим платежам.

Также судебный пристав-исполнитель или Ваша компания, являющаяся заинтересованным лицом в деле о банкротстве Вашего должника, можете обратиться в суд в рамках дела о банкротстве о принятии обеспечительных мер, ограничивающих должника в распоряжении принадлежащим ему имуществом с целью сохранения данного имущества.

2. В соответствии с п. 2 и 4 ст. 20.3 Закона № 127-ФЗ арбитражный управляющий в деле о банкротстве обязан разумно и обоснованно осуществлять расходы, связанные с исполнением возложенных на него обязанностей в деле о банкротстве. При проведении процедур, применяемых в деле о банкротстве, арбитражный управляющий обязан действовать добросовестно и разумно в интересах должника, кредиторов и общества.

В соответствии с п. 1 и 2 ст. 134 Закона № 127-ФЗ вне очереди за счет конкурсной массы погашаются требования кредиторов по текущим платежам преимущественно перед кредиторами, требования которых возникли до принятия заявления о признании должника банкротом.

Требования кредиторов по текущим платежам удовлетворяются в следующей очередности:• в первую очередь удовлетворяются требования по текущим платежам, связанным с судебными расходами по делу о банкротстве, выплатой вознаграждения арбитражному управляющему, с взысканием задолженности по выплате вознаграждения лицам, исполнявшим обязанности арбитражного управляющего в деле о банкротстве, требования по текущим платежам, связанным с оплатой деятельности лиц, привлечение которых арбитражным управляющим для исполнения возложенных на него обязанностей в деле о банкротстве в соответствии с настоящим Федеральным законом является обязательным, в том числе с взысканием задолженности по оплате деятельности указанных лиц;

• во вторую очередь удовлетворяются требования об оплате труда лиц, работающих по трудовым договорам, а также требования об оплате деятельности лиц, привлеченных арбитражным управляющим для обеспечения исполнения возложенных на него обязанностей в деле о банкротстве, в том числе о взыскании задолженности по оплате деятельности данных лиц, за исключением лиц, указанных в абзаце втором настоящего пункта;

• в третью очередь удовлетворяются требования по коммунальным платежам, эксплуатационным платежам, необходимым для осуществления деятельности должника;

• в четвертую очередь удовлетворяются требования по иным текущим платежам

Требования кредиторов по текущим платежам, относящиеся к одной очереди, удовлетворяются в порядке календарной очередности.

Рассматривая данные нормы закона в совокупности, делаем вывод, что арбитражный управляющий обязан (при наличии денежных средств) производить данные расчеты в соответствии с той очередью, к которой относятся требования Вашей компании к должнику в период любой из процедур банкротства.

Если же арбитражный управляющий не погашает обязательства по текущим платежам в течение процедуры банкротства, то (как было указано в ответе на 1 вопрос) суд при рассмотрении Вашей жалобы может определить очередность и размер удовлетворения требований Вашей компании с учетом правил п. 2 ст. 134 Закона № 127-ФЗ.

3. Независимо от того, в какой период получено Вашей компанией решение суда о взыскании денежных средств с должника (наблюдение или конкурсное производство), требования Вашей компании (если они являются текущими обязательствами должника и возникли после введения в отношении должника процедуры банкротства) будут удовлетворяться в соответствии с п. 1 и 2 ст. 134 Закона № 127-ФЗ вне очереди за счет конкурсной массы преимущественно перед кредиторами, требования которых возникли до принятия заявления о признании должника банкротом.

То есть расчеты с кредиторами из реестра требований кредиторов будут производиться только после погашения всех требований кредиторов по текущим платежам.

4. Если Ваш контрагент уже объявлен банкротом и в отношении него введена процедура конкурсного производства, а денежные обязательства контрагента перед Вашей компанией возникли после даты принятия заявления о признании должника банкротом, то Вы также можете обратиться с иском в суд в порядке, описанном в ответе на вопрос № 1. В данном случае требования Вашей компании к должнику также будут являться текущими.

Если же Ваши требования к контрагенту возникли до даты принятия заявления о признании должника банкротом, то Вы можете обратиться в рамках дела о банкротстве с заявлением о включении Вашей компании в реестр требований кредиторов.

При этом срок предъявления требований о включении в реестр кредиторов должника п. 1 ст. 71 Закона № 127-ФЗ установлен в течение тридцати календарных дней с даты опубликования сообщения о введении наблюдения. Указанные требования направляются в арбитражный суд, должнику и временному управляющему с приложением судебного акта или иных документов, подтверждающих обоснованность этих требований. Указанные требования включаются в реестр требований кредиторов на основании определения арбитражного суда о включении указанных требований в реестр требований кредиторов.

В соответствии с п. 7 ст. 71 Закона № 127-ФЗ, требования кредиторов, предъявленные по истечении предусмотренного п. 1 настоящей статьи срока для предъявления требований, подлежат рассмотрению арбитражным судом после введения процедуры, следующей за процедурой наблюдения.

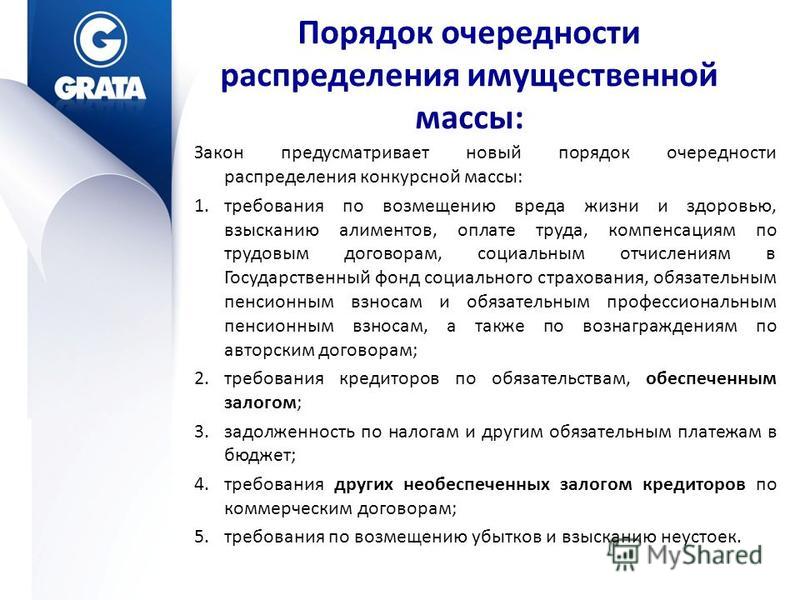

В данном случае очередность удовлетворения требований Вашей компании будет определяться судом с учетом п. 4 ст. 134 Закона № 127-ФЗ:

• в первую очередь производятся расчеты по требованиям граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, компенсации морального вреда, а также расчеты по иным установленным настоящим Федеральным законом требованиям;• во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений авторам результатов интеллектуальной деятельности;

• в третью очередь производятся расчеты с другими кредиторами.

После расчетов с кредиторами третьей очереди производятся расчеты с кредиторами по удовлетворению требований по сделке, признанной недействительной на основании п. 2 ст. 61.2 и п.3 ст.61.3 настоящего федерального закона.

Требования кредиторов по обязательствам, обеспеченным залогом имущества должника, удовлетворяются за счет стоимости предмета залога в порядке, установленном ст. 138 настоящего федерального закона.

В соответствии с п. 1 и 4 ст. 142 Закона № 127-ФЗ, реестр требований кредиторов подлежит закрытию по истечении двух месяцев с даты опубликования сведений о признании должника банкротом и об открытии конкурсного производства.

Требования конкурсных кредиторов и (или) уполномоченных органов, заявленные после закрытия реестра требований кредиторов, удовлетворяются за счет оставшегося после удовлетворения требований кредиторов, включенных в реестр требований кредиторов, имущества должника.

Таким образом, если Ваш контрагент уже объявлен банкротом и в отношении него введена процедура конкурсного производства, а Ваши требования возникли после введения процедуры банкротства, то они являются текущими, подлежащими удовлетворению вне очереди за счет конкурсной массы.

Если же Ваши требования возникли после введения в отношении должника процедуры банкротства, то Ваши требования будут включены в реестр требований кредиторов в соответствующую очередь.

Если же Ваше заявление о включении в реестр будет подано после закрытия реестра, то Ваши требования будут отнесены за реестр и будут погашаться только после удовлетворения требований кредиторов предыдущей очереди.

127-ФЗ — Статья 201.9 — Очередность удовлетворения требований кредиторов в деле о банкротстве застройщика

1. В ходе конкурсного производства, применяемого в деле о банкротстве застройщика, требования кредиторов, за исключением требований кредиторов по текущим платежам, удовлетворяются в следующей очередности:

1) в первую очередь производятся расчеты по требованиям граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, компенсации сверх возмещения вреда;

2) во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений авторам результатов интеллектуальной деятельности;

3) в третью очередь производятся расчеты в следующем порядке:

в первую очередь — по денежным требованиям граждан — участников строительства, за исключением требований, указанных в абзаце четвертом настоящего подпункта;

во вторую очередь — по требованиям Фонда, приобретенным в результате осуществления выплаты возмещения гражданам в соответствии со статьей 13 Федерального закона от 29 июля 2017 года N 218-ФЗ «О публично-правовой компании по защите прав граждан — участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации» в случаях, предусмотренных пунктами 6, 7 и 13 статьи 201.15-2-2 настоящего Федерального закона;

в третью очередь — по денежным требованиям граждан — участников строительства по возмещению убытков, установленных в соответствии с пунктом 2 статьи 201.5 настоящего Федерального закона;

4) в четвертую очередь производятся расчеты с другими кредиторами.

1.1. Требования кредиторов, приобретенные в связи с финансированием строительства объекта незавершенного строительства на основании сделок, заключенных с учетом требований статей 201.8-1 и 201.8-2 настоящего Федерального закона, а также требования участников строительства, возникшие после даты принятия заявления о признании должника банкротом, включаются в реестр требований участников строительства независимо от даты закрытия такого реестра и погашаются в составе третьей очереди требований по текущим платежам.

1.2. При получении участником строительства, участником долевого строительства по требованию (части требования), включенному в реестр требований участников строительства, выплаты, произведенной Фондом в соответствии со статьей 13 Федерального закона от 29 июля 2017 года N 218-ФЗ «О публично-правовой компании по защите прав граждан — участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации», конкурсный управляющий вносит в реестр требований участников строительства требования Фонда, приобретенные в результате осуществления выплаты возмещения в случаях, предусмотренных пунктами 6, 7 и 13 статьи 201.15-2-2 настоящего Федерального закона.

2. После расчетов с кредиторами четвертой очереди производятся расчеты с кредиторами по удовлетворению требований по сделке, признанной недействительной на основании пункта 2 статьи 61.2 и пункта 3 статьи 61.3 настоящего Федерального закона.

3. Требования кредиторов по обязательствам, обеспеченным залогом имущества должника, в случае, если предметом залога являются объект строительства, принадлежащий застройщику на праве собственности, и (или) земельный участок, принадлежащий застройщику на праве собственности или ином праве (в том числе аренды, субаренды), удовлетворяются за счет стоимости такого предмета залога в порядке, установленном статьей 201.14 настоящего Федерального закона.

4. Утратил силу. — Федеральный закон от 13.07.2015 N 236-ФЗ.

Положения статьи 201.9 закона №127-ФЗ используются в следующих статьях:-

Статья 201.4

Особенности предъявления участниками строительства требований при банкротстве застройщика

15. Требования участников строительства, включенные в реестр требований участников строительства после дня принятия Фондом решения о финансировании мероприятий, указанных в части 2 статьи 13.1 Федерального закона от 29 июля 2017 года N 218-ФЗ «О публично-правовой компании по защите прав граждан — участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации», либо после дня принятия Фондом субъекта Российской Федерации решения о финансировании мероприятий по завершению строительства объектов незавершенного строительства, подлежат удовлетворению в порядке, предусмотренном абзацем вторым подпункта 3 пункта 1 статьи 201.9 настоящего Федерального закона. В указанном случае участники строительства вправе получить возмещение в порядке, установленном статьей 13 Федерального закона от 29 июля 2017 года N 218-ФЗ «О публично-правовой компании по защите прав граждан — участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации». Открыть статью

-

Статья 201.13

Расчеты с участниками строительства

1. Конкурсный управляющий производит расчеты с участниками строительства в порядке, предусмотренном статьей 201.9 настоящего Федерального закона, в случае, если: Открыть статью

-

Статья 201.14

Погашение требований граждан — участников строительства по денежным обязательствам и особенности расчетов с кредиторами в случае реализации предмета залога в деле о банкротстве застройщика

2) двадцать пять процентов направляется на погашение денежных требований граждан — участников строительства вне зависимости от того, являются ли эти граждане залогодержателями в отношении реализуемых объектов незавершенного строительства и земельного участка (в том числе в части реального ущерба, за исключением процентов и иных санкций), а также требований Фонда, указанных в абзаце третьем подпункта 3 пункта 1 статьи 201.9 настоящего Федерального закона. Открыть статью

-

Статья 201.15-1

Особенности урегулирования обязательств застройщика перед участниками строительства

4. Если стоимость прав застройщика на земельный участок с находящимися на нем неотделимыми улучшениями, подлежащий передаче приобретателю, меньше совокупного размера требований участников строительства, включенных в реестр требований участников строительства, приобретатель получает право требования к застройщику в размере образовавшейся разницы. Указанное право требования приобретателя подлежит включению в реестр требований кредиторов в составе третьей и (или) четвертой очереди кредиторов в соответствии с правилами, установленными статьей 201.9 настоящего Федерального закона. Открыть статью

-

Статья 201.15-2-2

Передача фонду прав застройщика на земельный участок с находящимися на нем объектом (объектами) незавершенного строительства, неотделимыми улучшениями в случае выплаты возмещения участникам строительства

6. Если стоимость прав застройщика на земельный участок с находящимися на нем объектом (объектами) незавершенного строительства, неотделимыми улучшениями, подлежащий передаче Фонду, меньше совокупного размера причитающихся участникам строительства выплат, Фонд получает право требования к застройщику в размере образовавшейся разницы. Указанное право требования Фонда подлежит включению в реестр требований кредиторов в составе третьей очереди кредиторов в соответствии с правилами, установленными статьей 201.9 настоящего Федерального закона. Открыть статью

Могу ли я подать заявление о банкротстве в Интернете?

В двух словахКогда вас поразил внезапный финансовый шок и вам нужно начать все сначала, вы, естественно, спрашиваете — могу ли я подать заявление о банкротстве в соответствии с главой 7 онлайн? В этой статье мы расскажем о различных вариантах подачи заявления о банкротстве через Интернет, а также о плюсах и минусах каждого из них.

Вы живете большую часть своей жизни в сети. Вы платите налоги онлайн с помощью Turbotax и диагностируете проблемы со здоровьем онлайн с помощью WebMD. Если вы столкнулись с лишением заработной платы или возвращением права собственности, вы, вероятно, задаетесь вопросом, можно ли подать заявление о банкротстве в соответствии с главой 7 онлайн.Ответ: «в основном да».

Процесс банкротства по главам 7 и 13 включает

заполнение форм банкротства,

их подачу в суд по делам о банкротстве и

участие в «341 встрече» с должностным лицом, наблюдающим за вашим делом.

Что вы МОЖЕТЕ сделать онлайн при подаче заявления о банкротстве

Независимо от того, подаете ли вы заявление о банкротстве или пользуетесь услугами адвоката, вы можете сделать многое онлайн.

пройдите курсы кредитного консультирования и обучения должников

получите официальные формы банкротства и любые местные формы, требуемые судом по делам о банкротстве

получите свой кредитный отчет, банковские выписки, квитанции о зарплате и любые другие документы, касающиеся вашего финансовое положение

получать уведомления о вашем деле о банкротстве по электронной почте

Если вы подаете заявление о банкротстве в соответствии с главой 13, следите за тем, как продвигается ваш план погашения

Вещи, которые вы не можете делать онлайн при подаче заявления о банкротстве

Информация в этой статье основана на обычном U.С. Судебные дела о банкротстве. Из-за пандемии коронавируса большинство судов по делам о банкротстве США внесли ряд изменений в свою деятельность. Вы можете найти подробную информацию о том, как суды рассматривают дела pro se в эпоху социального дистанцирования здесь .

Подача форм о банкротстве

За исключением тех, кому посчастливилось жить в районах, где разрешено электронное представительство, любой, кто подает собственное дело о банкротстве, должен представить все свои документы лично или по почте.

Электронное представительство в избранных судах

В 2014 году суд по делам о банкротстве Центрального округа Калифорнии в Лос-Анджелесе стал первым судом по делам о банкротстве, который использовал программное обеспечение электронного самопредставительства (eSR). eSR — это бесплатный онлайн-инструмент, который позволяет пользователям готовить и отправлять онлайн-формы банкротства. Он предназначен для того, чтобы помочь людям подать заявление о банкротстве без адвоката.

Оплата судебных сборов за регистрацию

Даже если онлайн-заявка о банкротстве является вариантом для адвокатов, не занимающихся банкротством, вам все равно придется оплачивать сборы за банкротство по почте или лично.Если у вас есть возможность платить через Интернет, убедитесь, что вы используете дебетовую карту, а не кредитную.

Работа с вашим доверенным лицом

Каждый управляющий банкротством определяет, как они хотят получать документы от заявителей о банкротстве, дела которых они курируют. Хотя в прошлом местные ассоциации адвокатов по делам о банкротстве предприняли некоторые попытки отодвинуть этот процесс от отправки бумажных копий по почте, многие управляющие по делам о банкротстве все еще требуют именно этого.

Собрание кредиторов

341 собрание кредиторов обычно проводится лично.В связи с пандемией COVID-19 Доверительный управляющий США разрешил попечителям проводить эти встречи по телефону или посредством видеоконференции. Попечители проверяют номер социального страхования заявителей либо по видео, либо запрашивая документацию при подготовке к встрече.

Хотя неясно, останется ли 341 удаленная встреча после пандемии вариантом, неофициальные данные свидетельствуют о том, что доверительным управляющим, должникам и адвокатам по делам о банкротстве нравится эффективность 341 удаленной встречи.

Присутствовать на судебных слушаниях

Большинство судебных слушаний требуют, чтобы вы лично явились к судье по делам о банкротстве.Сюда входят слушания по подтверждению автокредитов.

Наем юриста по банкротству для подачи ваших форм в Интернете

Адвокаты по делам о банкротстве должны использовать электронную систему подачи документов суда США, чтобы они могли подавать ваши формы о банкротстве в суд онлайн. Вы можете использовать онлайн-анкету, чтобы предоставить службе поддержки клиентов вашего юриста информацию, которая понадобится им для подготовки вашего ходатайства о банкротстве. В зависимости от юридической фирмы вы также можете оплачивать гонорары адвокату через онлайн-портал.Как и при подаче заявления в суд по делам о банкротстве, не используйте кредитную карту.

Использование составителя петиции о банкротстве не означает, что ваше дело будет подано онлайн

Даже если вы можете работать с составителем петиции о банкротстве через онлайн-портал, это не означает, что вы сможете подать заявление о банкротстве дело онлайн. Составителем петиции является любой не-юрист, который готовит для вас заявление о банкротстве и взимает за это плату.

Кодекс о банкротстве требует, чтобы составители ходатайств о банкротстве строго регулировались.В разных судах действуют разные правила, ограничивающие сумму, которую может взимать составитель заявления о банкротстве. Максимальные сборы обычно не превышают 250 долларов США.

Составители петиций о банкротстве не могут давать юридические консультации ни при каких условиях. Закон ограничивает этих составителей петиций немногим более, чем машинистками. Вы все еще тот, кто должен подавать документы в суд.

Заявление о банкротстве без адвоката с помощью Upsolve

Upsolve — это некоммерческая организация по оказанию цифровой юридической помощи малообеспеченным лицам, которые не могут позволить себе оплатить услуги адвоката по банкротству в их простом деле о банкротстве по главе 7.Upsolve не занимается подготовкой петиций о банкротстве. Мы предоставляем вам онлайн-приложение, чтобы упростить процесс подготовки ваших собственных форм о банкротстве бесплатно.

Upsolve финансируется федеральным правительством (Корпорация юридических услуг) и ведущими благотворителями, такими как Эрик Шмидт, бывший генеральный директор Google. Вот как это работает.

Подведем итоги…

Существует ряд онлайн-инструментов для облегчения долгового бремени в виде отмены банкротства. Вы можете пройти онлайн-курсы по консультированию по вопросам банкротства.Вы можете собрать много информации, которая понадобится для заполнения форм о банкротстве в Интернете. Вы даже можете найти местные формы суда по делам о банкротстве в Интернете. Но, за некоторыми исключениями, федеральные суды еще не разрешают лицам, подавшим заявление о банкротстве, подавать свои формы о банкротстве через Интернет.

Почему это важно:

Ваше автоматическое пребывание зависит от того, когда суд по делам о банкротстве получит ваши формы. Автоматическое приостановление — это закон о банкротстве, который не позволяет кредитору продвигаться вперед с обращением взыскания, арестом или возвращением во владение.До тех пор, пока суд не получит ваше заявление о банкротстве, автоматического приостановления не будет. Если вам нужно подать заявление к определенной дате, убедитесь, что у вас есть план игры, как подать ходатайство о банкротстве в суд.

Автор:

Адвокат Джон Кобл

LinkedInДжон Кобл работал как CPA, так и адвокатом. Юридическими специальностями Джона были налоговое право и закон о банкротстве. Прежде чем открыть собственную фирму, Джон работал в адвокатских конторах, бухгалтерских фирмах и в одном из крупнейших банков Америки.Джон рассмотрел почти 1500 дел о банкротстве в eig … подробнее об адвокате Джоне Кобле

Что нужно знать о банкротстве

Если ваши долги стали неуправляемыми или вы столкнулись с лишением права выкупа закладной на ваш дом, возможно, вы думаете об объявлении банкротства. Хотя банкротство может быть единственным выходом для некоторых людей, оно также имеет серьезные последствия, которые стоит рассмотреть, прежде чем принимать какие-либо решения. Например, информация о банкротстве останется в вашем кредитном отчете в течение семи или 10 лет, в зависимости от типа банкротства.Это может затруднить получение кредитной карты, автокредита или ипотеки в будущем. Это также может означать более высокие страховые ставки и даже повлиять на вашу способность найти работу или снять квартиру. В этой статье объясняется, как работает банкротство, а также предлагаются некоторые альтернативы банкротству.

Ключевые выводы

- Банкротство может нанести серьезный ущерб вашему кредитному рейтингу, и его следует рассматривать как крайнюю меру.

- В качестве альтернативы вы можете провести переговоры со своими кредиторами и разработать план выплат или другое удовлетворительное соглашение.

- Если вы решите подать заявление о банкротстве, у вас есть два основных варианта: Глава 7 и Глава 13.

- Банкротство по главе 7 приведет к распродаже многих ваших активов для выплаты кредиторам. При банкротстве по главе 13 вы сохраняете активы, но должны выплатить свои долги в течение определенного периода.

Что делать перед подачей заявления о банкротстве

Банкротство обычно считается крайней мерой для людей, которые погрязли в долгах и не видят возможности оплачивать свои счета. Перед подачей заявления о банкротстве есть альтернативы, которые стоит изучить.Они обходятся дешевле, чем банкротство, и, вероятно, нанесут меньший ущерб вашей кредитной истории.

Например, узнайте, готовы ли ваши кредиторы к переговорам. Вместо того, чтобы ждать урегулирования дела о банкротстве — и рисковать вообще ничего не получить, — некоторые кредиторы соглашаются принимать сокращенные платежи в течение более длительного периода времени.

В случае ипотеки на дом, позвоните в обслуживающую вас ссуду, чтобы узнать, какие варианты могут быть вам доступны. Некоторые кредиторы предлагают отсрочку (отсрочка платежей на определенный период времени), планы погашения (например, более мелкие платежи, растянутые на более длительный период) или программы модификации ссуд (которые могут, например, снизить вашу процентную ставку на оставшуюся часть ссуды) .

Даже Налоговая служба часто готова к переговорам. Если у вас есть задолженность по налогам, вы можете иметь право на компромиссное предложение, в котором IRS согласится принять меньшую сумму. IRS также предлагает планы платежей, позволяющие правомочным налогоплательщикам выплатить то, что они должны, с течением времени.

Как подать заявление о банкротстве

Если вы решили подать заявление о банкротстве, вашим первым шагом обычно должна быть консультация юриста. Хотя можно подать заявление и без него, «настоятельно рекомендуется обратиться за советом к квалифицированному юристу, поскольку банкротство имеет долгосрочные финансовые и юридические последствия», — сказал Административный офис США.S. Courts отмечает на своем веб-сайте (банкротство регулируется федеральным законом, а дела рассматриваются федеральными судами по делам о банкротстве, хотя некоторые правила различаются от штата к штату).

Перед подачей заявки вам необходимо будет посетить консультацию в кредитной организации, утвержденной Программой попечителей Министерства юстиции США. Консультант должен оценить ваше личное финансовое положение, описать альтернативы банкротству и помочь вам составить бюджетный план. Консультации бесплатны, если вы не можете позволить себе платить; в противном случае, по данным Федеральной торговой комиссии, он должен стоить около 50 долларов.

Если вы все же хотите продолжить, ваш адвокат может посоветовать вам, какой тип банкротства более подходит для вашей ситуации.

Виды банкротства физических лиц

В случае физических лиц, в отличие от бизнеса, существуют две распространенные формы банкротства: Глава 7 и Глава 13. Вот краткое описание того, как работает каждый тип:

Глава 7. Этот тип банкротства, по сути, ликвидирует ваши активы, чтобы расплатиться с кредиторами.Некоторые активы — обычно включая часть капитала вашего дома и автомобиля, личные вещи, одежду, инструменты, необходимые для вашей работы, пенсии, социальное обеспечение и любые другие общественные льготы — освобождены от уплаты налога, то есть вы можете оставить их себе.

Но ваши оставшиеся, не освобожденные от налога активы будут проданы доверенным лицом, назначенным судом по делам о банкротстве, а вырученные средства будут затем распределены между вашими кредиторами. К активам, не освобожденным от налога, могут относиться имущество (кроме вашего основного места жительства), туристические автомобили, лодки, второй автомобиль или грузовик, предметы коллекционирования или другие ценные предметы, банковские счета и инвестиционные счета.Взаимодействие с другими людьми

В конце процесса большая часть ваших долгов будет погашена, и у вас больше не будет никаких обязательств по их погашению. Однако некоторые долги, такие как студенческие ссуды, алименты и налоги, не могут быть погашены.Главу 7 обычно выбирают люди с более низким доходом и небольшим количеством активов. Ваше право на получение этого пособия также подлежит проверке на нуждаемость, как описано ниже.

Глава 13 . При этом типе банкротства вам разрешено сохранить свои активы, но вы должны согласиться выплатить свои долги в течение определенного периода от трех до пяти лет.Доверительный управляющий собирает ваши платежи и распределяет их между кредиторами. Банкротство в соответствии с главой 13 обычно выбирают люди, которые хотят сохранить в неприкосновенности свое имущество, не освобожденное от налогов, или выиграть время от выкупа или конфискации имущества.

Тест средств к главе 7

Подавать ли в Главу 7 или Главу 13 — не только ваше решение. Суды также применяют проверку нуждаемости, чтобы определить, имеете ли вы право на участие в главе 7. При проверке нуждаемости сначала сравнивается ваш средний доход за предыдущие шесть месяцев со средним доходом для семьи вашего размера в вашем штате; если вы зарабатываете меньше среднего, вы должны иметь право на участие в главе 7.Взаимодействие с другими людьми

Даже если ваш доход выше среднего, вы можете иметь право на получение пособия после вычета определенных допустимых расходов. Но если расчет показывает, что у вас будет достаточно располагаемого дохода, чтобы начать погашать долги — вместо того, чтобы просто стереть счётчик, — суд может решить, что Глава 13 — ваш единственный вариант. Чтобы определить ваше право на участие, вам необходимо будет заполнить эту форму 122A-2.

Изображение Джули Банг © Investopedia 2020Список ваших долгов

При подаче заявления о банкротстве вас также попросят предоставить суду список всех ваших денег, которые вы должны.Ваши долги делятся на две категории:

- Обеспеченная задолженность. К ним относятся ссуды, в которых кредитор имеет обеспечительный интерес в собственности, предоставленной в качестве обеспечения, когда вы взяли ссуду. Ипотека и автокредиты являются наиболее распространенными типами обеспеченных кредитов, залогом которых является ваш дом или ваш автомобиль, соответственно.

- Необеспеченные долги: Эти долги не обеспечены имуществом или другим залогом. Примеры включают задолженность по кредитной карте, медицинские счета и личные необеспеченные ссуды.

Суд по делам о банкротстве считает обеспеченный долг более приоритетным, поскольку его неуплата может позволить кредитору предъявить иск на имущество, служащее залогом.

После того, как вся необходимая информация будет подана в суд, суд назначает доверительного управляющего, работа которого заключается в обеспечении погашения вашего обеспеченного долга в течение определенного периода. В этот момент суд выдает автоматическое приостановление, которое не позволяет кредиторам наложить арест на активы путем конфискации имущества или обращения взыскания.

Погашение долгов

Когда суд по делам о банкротстве выдает освобождение от ответственности, вы освобождаетесь от обязанности выплатить перечисленные долги. Это означает, что кредиторы больше не имеют законных исков против долгов, поэтому они не могут проводить какие-либо действия по взысканию долгов, предпринимать какие-либо юридические действия или даже общаться с вами каким-либо образом.

Суд отправит вашим кредиторам уведомление о погашении долгов. Копия также будет отправлена вашему юристу, а также в U.S. Программа попечительства в Министерстве юстиции. Любой кредитор, который попытается взыскать долг после получения уведомления о погашении, может быть оштрафован.

В случае банкротства в соответствии с главой 7 освобождение от ответственности обычно производится в период между четырьмя и шестью месяцами после подачи заявления о банкротстве. Освобождение от ответственности в соответствии с главой 13 о банкротстве выдается после завершения плана выплат, обычно через три-пять лет после подачи заявления о банкротстве.

После того, как суд погасит ваши долги, эти кредиторы больше не смогут пытаться взыскать их или предпринимать другие судебные действия против вас.

Восстановление кредита после банкротства

Как упоминалось выше, банкротство останется в вашем кредитном отчете либо на семь лет (в случае главы 13), либо на 10 лет (в случае главы 7). Это может затруднить получение дальнейшего кредита, например банковский кредит или обычная кредитная карта. Однако влияние банкротства на ваш кредитный рейтинг со временем уменьшится, и ваш рейтинг будет постепенно улучшаться, если вы продемонстрируете, что используете кредит ответственно.

Одним из инструментов для этого является обеспеченная кредитная карта, на которую вы вносите депозит в банке-эмитенте, который затем становится вашей кредитной линией. Разумно используя эту карту и вовремя совершая платежи, вы можете начать создавать новую кредитную историю. После периода своевременных платежей вы можете получить право на получение обычной необеспеченной кредитной карты.

Процесс восстановления вашего кредита и восстановления вашей финансовой жизни может занять время. Но банкротство — если у вас нет другого жизнеспособного выбора — это не конец света.

Раздел 7 и Глава 13

В наши дни вы можете делать все онлайн, от покупки машины до заказа пиццы до подачи налоговой декларации или даже объявления банкротства.

А? Объявление о банкротстве онлайн — это вещь?

Да, вы можете подать заявление о банкротстве в соответствии с главой 7 или 13 онлайн и самостоятельно пройти все документы и судебный процесс, но небольшое предупреждение: это сложно.

Если у вас нет юридического образования или кто-то с юридическим опытом консультирует вас, есть несколько противопехотных мин.Подать заявление о банкротстве гораздо сложнее, чем заказать в Domino’s специальное предложение с двумя выплатами. И просто чтобы вы знали: части процесса банкротства — встреча с кредиторами и представление вашего дела на судебных слушаниях — по-прежнему должны проводиться лично.

Но большая часть документов и образовательных требований может быть выполнена онлайн с помощью поверенного по банкротству или не поверенного составителя ходатайства о банкротстве.

Даже если вы сможете во всем разобраться, вам все равно может понадобиться адвокат для подачи электронных документов.

Вот руководство, если вы рассматриваете банкротство как выход из финансовых проблем.

Виды интернет-банкротства

Возможно, стоит знать, что если вы боретесь с долгами, вы далеко не одиноки. Со времени Великой рецессии количество заявлений о банкротстве сократилось вдвое, но в 2019 году все еще было подано 752 160 дел, и ожидается, что в 2020 году это число вырастет.

Существуют две основные формы банкротства физических лиц, Глава 7, известная как ликвидационное банкротство.и глава 13, известная как план наемного работника.

Банкротство по главе 7 — наиболее часто используемая форма банкротства, на которую приходится примерно 63% случаев. Человек просит суд по делам о банкротстве погасить необеспеченные долги, такие как кредитные карты, медицинские счета и, возможно, личные ссуды. Судебный управляющий пытается рассчитаться с как можно большим количеством кредиторов, продавая второстепенное имущество, что означает практически все, что имеет ценность, но вам это не нужно, чтобы выжить. Типичные примеры — украшения, искусство, коллекция марок, вторая машина и шуба.

Глава 13 Банкротство — это план погашения, который во многом похож на ссуду на консолидацию долга. Вас просят разработать план погашения, который позаботится обо всех или большей части ваших долгов. План погашения обычно длится 3-5 лет, и ваши активы защищены от потери права выкупа и повторного вступления во владение, пока вы их погашаете.

Выбор правильной формы банкротства — это то место, где может пригодиться юридическая консультация, но ничто не мешает вам начать процесс «pro se», что означает «от своего имени».”

Как подать заявление о банкротстве в Интернете

Вы можете бесплатно скачать бланки банкротства по адресу http://www.uscourts.gov/forms/bankruptcy-forms. Потом начинается самое интересное. Вот семиэтапное изложение баз, которые вы должны пройти.

1. Убедитесь, что вы соответствуете критериям

Существуют квалификационные стандарты, которые должны быть соблюдены, прежде чем вы сможете подать заявление о банкротстве согласно Главе 7 или Главе 13, и имеет смысл провести исследование, чтобы определить, на какую форму банкротства вы имеете право.

Чтобы иметь право на банкротство в соответствии с главой 7, физическое лицо должно пройти «тест на нуждаемость», который определяет, находится ли его доход на уровне или ниже среднего дохода для его штата. В противном случае им, возможно, придется подать дополнительные документы или перейти к банкротству согласно главе 13.

Чтобы иметь право на банкротство по главе 13, необеспеченный долг физического лица должен составлять менее 394 725 долларов, а обеспеченный долг — менее 1 184 200 долларов.

2. Пройдите тест на средства

Это форма, которая измеряет доход, расходы и размер семьи человека, чтобы определить, могут ли они позволить себе свои долги.Он сравнивает ваш среднемесячный доход со средним доходом аналогичных домохозяйств в вашем штате. Если ваш доход ниже этого среднего, вы автоматически получаете право на участие в программе.

Если ваш доход выше среднего по штату, существуют и другие формулы, включенные в тест на банкротство, но они сложны и, вероятно, потребуют консультации юриста, прежде чем продолжить.

Однако, прежде чем даже беспокоиться о проверке нуждаемости, просмотрите свою финансовую историю и исследуйте «средний доход» для своего штата.Кроме того, вам не разрешается подавать заявление о банкротстве по главе 7, если прошло менее восьми лет с тех пор, как вы прошли через главу 7. Если вы прошли через банкротство по главе 13, вы должны подождать не менее шести лет, прежде чем подавать заявление о банкротстве по главе 7.

3. Получите кредитную консультацию

Вы должны записаться на консультацию по вопросам банкротства в утвержденном агентстве, например InCharge Debt Solutions, и пройти курс в течение шести месяцев с момента подачи заявления о банкротстве. Суд требует, чтобы у вас была справка о прохождении курса, прежде чем вы сможете подать заявление о банкротстве.

4. Заполнить анкету о банкротстве

Первая форма — это добровольная петиция, форма B1. В других формах потребуется информация о ваших кредиторах, контрактах, расходах и указать любые планы погашения долга, о которых вы договорились. Вы можете найти эти формы на веб-сайте судов США.

5. Подать петицию

Таким образом ваше дело будет внесено в судебный график и кредиторы не будут возбуждать против вас иски. В соответствии с главой 7 суд назначит доверительного управляющего, который встретится с вами и продаст ваше имущество, не освобожденное от налогов.Любое имущество, которое будет сочтено необходимым (дом, машина, одежда, имущество, связанное с работой, пенсии), будет в безопасности, хотя ваш дом может быть лишен права выкупа, а ваш автомобиль конфискован, если вы пропустите платежи по кредиту.

6. Присутствовать на собрании кредиторов «341»

Собрание кредиторов, называемое 341 встречей, — это место, где управляющий банкротством, назначенный для рассмотрения вашего дела, под присягой задаст вам вопросы о вашем финансовом положении. В частности, доверительный управляющий проверит вашу личность, спросит о точности вашего ходатайства о банкротстве и графиках и даст вам возможность раскрыть любые изменения, которые произошли с момента подачи вами документов.

Кредиторам разрешено задавать вопросы о вашем финансовом положении, но это случается редко. В большинстве случаев встреча занимает менее 10 минут.

7. Пройдите курс финансового менеджмента

Список одобренных учебных курсов по вопросам долга доступен на сайте Visitjustice.gov. InCharge Debt Solutions — это утвержденное агентство с нашим собственным онлайн-курсом по банкротству. Курс должен быть завершен в течение 45 дней после встречи с вашим доверенным лицом и кредиторами.

Поскольку личная встреча является частью процесса, неверно предполагать, что «регистрация онлайн» означает, что все может быть выполнено через компьютер.Вы также можете подать заявление по телефону, хотя вам все равно необходимо встретиться с доверенным лицом.

Нужен ли мне адвокат для подачи заявления о банкротстве в Интернете?

Вот тут и бывает сложно. Калифорния была первым штатом, в котором была введена подача документов в электронном виде, и это произошло в 2014 году. Но это не прижилось. По состоянию на 2020 год только один районный суд по делам о банкротстве внедрил программное обеспечение для электронного самопредставительства.

Итак, вам может потребоваться адвокат для подачи вашего дела, хотя вы также можете нанять составителя заявления о банкротстве.Компании, предлагающие эту услугу, помогут вам заполнить формы, но им запрещено предлагать юридические консультации.

Сотрудникам суда и судьям также запрещено давать юридические консультации. Хорошая новость заключается в том, что Американская ассоциация адвокатов и Корпорация юридических услуг предоставляют бесплатные юридические услуги.

Гонорары адвоката по делу о банкротстве

Наем поверенного по банкротству может быть дорогостоящим. Не нанять, тоже может.

«Большинство дел не так уж и сложны», — сказала Кэти МакИвен, студентка университета.С. Судья суда по делам о банкротстве Средней Флориды. «Что сложно, так это знать, какие льготы принять и каковы будут расходы, если вы их воспользуетесь. Есть сложные юридические вопросы ».

Для главы 7 расходы обычно составляют от 500 до 3500 долларов, которые необходимо оплатить до подачи заявки, поскольку гонорары адвоката могут считаться частью долга, погашенного при успешной регистрации. По данным сайта lawyers.com, если вы нанимаете юриста, средняя стоимость подачи заявления о банкротстве по главе 7 в 2018 году составила 1450 долларов. Реальная стоимость может варьироваться от 500 до нескольких тысяч долларов.

Для главы 13 затраты обычно варьируются от 2500 до 6000 долларов, но обычно вам не нужно платить всю комиссию заранее, выплачивая часть ее через свой план погашения долга.

Стоимость подачи заявления о банкротстве в Интернете

Существуют отдельные административные сборы и сборы за банкротство по главам 7 и 13. Вы можете попросить суд разрешить вам оплачивать их ежемесячно, или вы можете подать заявление об отмене пошлин.

Глава 7 Сборы за банкротство

Общая стоимость подачи заявления о банкротстве по главе 7 составляет 335 долларов.В комиссию входит:

- 245 долларов США за регистрацию

- $ 75 административный сбор

- Доплата за доверительного управляющего в размере 15 долларов США

* Если вам нужно повторно открыть заявку по главе 7, это дополнительно 260 долларов.

Глава 13 Сборы за банкротство

Общая стоимость подачи заявления о банкротстве по главе 13 составляет 310 долларов. В комиссию входит:

- 235 долларов США за регистрацию

- $ 75 административный сбор

* Если вам необходимо повторно открыть подачу заявки по главе 13, взимается сбор в размере 235 долларов США.Если вам нужно перейти с главы 13 на главу 7, плата составит 25 долларов.

Наем специалиста по составлению петиций обычно стоит около 200 долларов, хотя компании часто пытаются продать вам обновленные услуги, которые существенно повысят ваш счет.

После подачи онлайн

Вы захотите отслеживать уведомления из судов США по делам о банкротстве, и самый простой способ сделать это — онлайн. Вам нужно будет определить, какую компьютерную систему использует суд по делам о банкротстве в вашем районе. Это может быть система DeBN или EBN, и использование этих систем может повлечь за собой расходы.

Национальный центр данных — еще один онлайн-ресурс, который вы можете использовать, чтобы узнать, какие кредиторы подали к вам претензии и кому выплачиваются деньги через этот ресурс.

Должен ли я подать заявление о банкротстве в соответствии с главой 7 или 13 в Интернете?

Для ясности, вопрос не только в том, какой тип банкротства подходит для вашей ситуации. Вопрос в том, является ли банкротство правильным шагом для вас — и точка.

Это сложный процесс, и вам следует подумать о том, чтобы поговорить с кредитным консультантом, чтобы определить, есть ли другой способ справиться с вашей задолженностью.Некоммерческие консультационные организации по потребительскому кредитованию получают более выгодные условия с кредиторами, и вполне возможно, что план управления долгом, ссуда на консолидацию долга или погашение долга могут быть лучшим решением. Вы можете бесплатно просмотреть свои варианты, поговорив с кредитным консультантом.

Если банкротство — ваш лучший способ действия, InCharge предлагает одобренные судом банкротства учебные курсы по вопросам банкротства через PersonalFinanceEducation.com.

Заявление о банкротстве по кредитной линии Сан-Диего

Если вы похожи на большинство людей, вы взяли кредитную линию против своего дома, потому что либо вам нужно было пополнить свой доход, либо вы использовали ее для погашения существующей задолженности, например, по кредитным картам.Большинство кредитных линий основаны на регулируемых ставках, что означает, что ваши платежи могут внезапно увеличиться без предварительного уведомления, в результате чего вы не сможете производить платежи.

Файл банкротства по кредитной линии Сан-Диего