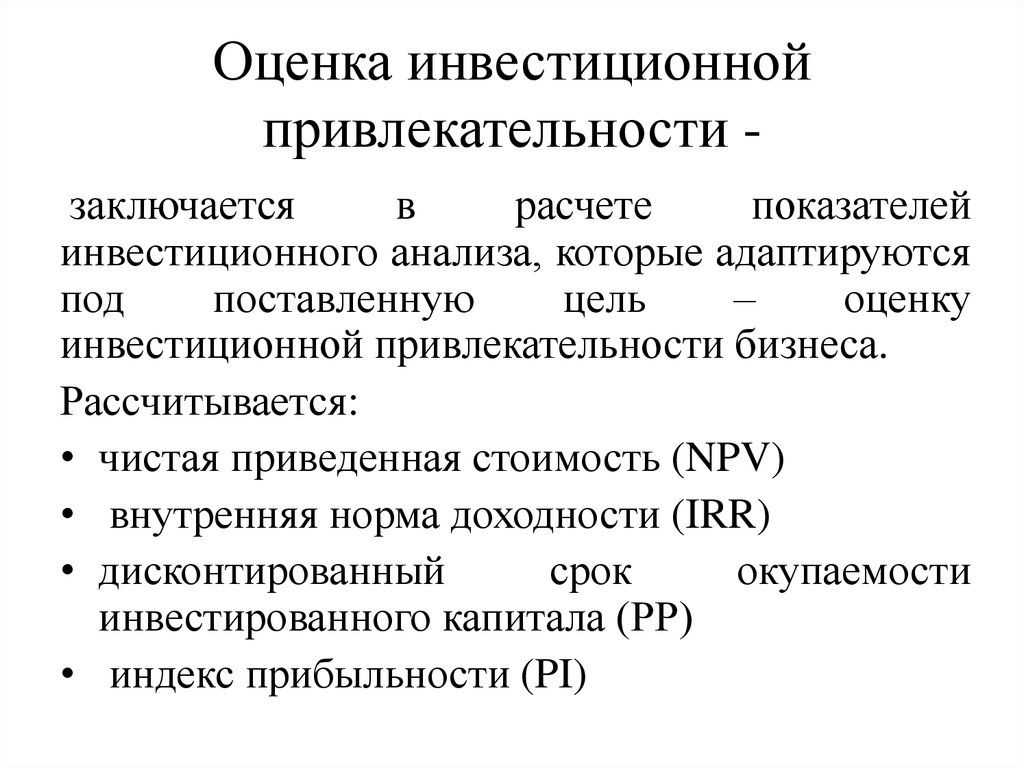

Оценка инвестиционной привлекательности действующей компании или фирмы

Любая компания для своего развития требует начального капитала от инвесторов. Вкладчики в свою очередь, преследуют только одну цель – преумножение своего вложения. Перед вложением учитываются факторы риска и всеми силами стараются уйти от потерь. Для этих целей необходимо реально оценить рентабельность вкладов в конкретный проект.

Определение понятия

Инвестиционная привлекательность представляет собой целый ряд финансовых или экономических факторов, которые показывают реальную ситуацию организации на рынке.

Показатель определяется за счет большого количества факторов, среди которых – инвестиционная привлекательность. Конкретное определение этому фактору дать невозможно, ведь в каждом отдельном случае, есть набор определенных свойств типичных для конкретного сегмента, чтобы определить оценку инвестиционной привлекательности действующей компании. Главная цель заключается в том, чтобы потенциальный инвестор мог реально оценить выгодность вложения средств.

Успешные люди в экономике уверены, что инвестиционная политика на фоне других предприятий обязательно должна корректироваться. Благодаря этому, удастся оптимально подобрать вариант вложения в проект, но с тем условием, что все вложения обязательно отбиться с процентом.

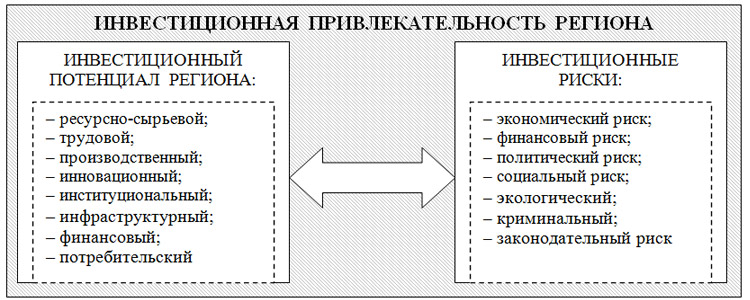

Помимо всего прочего, инвестиционная привлекательность также привязана к отраслям и регионам. В этом случае инвесторы должны учитывать все плюсы и минусы, которые в дальнейшем могут серьезно повлиять на итоговую финансовую прибыль.

Что значит, инвестиционная привлекательность?

Это понятие подразумевает под собой комплекс факторов, которые дают возможность адекватно понять, насколько выгодно будет вкладывать финансовые средства, в последующее развитие компании. Получение стабильной прибыли на дальней дистанции, является одним из лучших показателей преимущественного фактора для привлечения инвестиций.

Большая конкуренция среди компаний, подразумевает более эффективное предложение на привлечение инвестиций для последующего роста.

Оценка инвестиционной привлекательности действующей компании определяется на основе нескольких основных факторов:

- окупаемость — параметр говорит о соотношении прибыли к вложениям;

- имущественное положение — показывает о доле имущественных средств в переводе на деньги;

- деловая активность – фактор показывает активность предприятия, что напрямую влияет на прибыль всего дела;

- финансовая зависимость – этот показатель говорит о возможности работы компании, без вливаний средств извне.

Также нужно понимать, что определение инвестиционной привлекательности компании, также включает в себя и другие нюансы, включая: количество сотрудников, окупаемость продукции/услуг, максимальные производственные мощности, количество вливаемых сумм из фондов и т. д.

д.

Очень важно учитывать процент риска и его возможные итоги. Под риском подразумевается падение прибыли, корреляция ценообразования, смена целевой аудитории, увеличение уровня конкуренции, неисполнение предоставленных обязательств и т.д.

Методы оценки

Есть большое количество методик, которые будут актуальны для оценки инвестиционной привлекательности действующей компании фирмы:

- Дисконтирование денежных потоков. Суть метода базируется на том, что сумма, которая будет внесена инвестором, прогнозируема на основе предоставленных данных. Благодаря этому, потенциальный инвестор может видеть свою конкретную прибыль за определенный срок. Данные определяются по факту передачи денежных средств. Чтобы увидеть риски, необходимо проводить дисконтирование по конкретной ставке на определенный момент сделки. В итоге, благодаря несложным арифметическим расчетам, инвестор может получить конкретную цифру по прибыли проекта. Зачастую такой вариант расчета применяют для выбора одного проекта из нескольких других.

Положительный момент заключается в том, что можно сразу найти реальный потенциал проекта. Среди минусов, можно отметить проблему получения результата только по факту, но специфика и конъюнктура рынка меняется каждый день.

Положительный момент заключается в том, что можно сразу найти реальный потенциал проекта. Среди минусов, можно отметить проблему получения результата только по факту, но специфика и конъюнктура рынка меняется каждый день. - Законодательный. Отвечает за папку документов, которые смогут на правовом уровне закрепить предприятие на государственном уровне. Это позволяет зафиксировать финансовую отчетность компании на государственном уровне. В этом случае используются методички по определению финансовой рентабельности компании. Если говорить о России, на данный момент у нас очень слабо развита эта бизнес-активность. Зачастую такой метод применяется в случае объявления банкротства компании. Из-за этого, точно определить инвестиционную привлекательность не представляется возможным.

- Анализ по внутренним и внешним моделям. За основу берется экспертное исследование по методу Дельфи. Его суть заключается в том, чтобы создать регрессивную модель существующих факторов вложения средств. Среди плюсов этого метода можно отметить возможность рассмотрения деятельность компании не только изнутри, но и по внешним рынкам. Среди отрицательных моментов можно отметить, необъективную оценку проведенных опросов и не точную выборку опрашиваемых.

Положительный момент заключается в том, что можно сразу найти реальный потенциал проекта. Среди минусов, можно отметить проблему получения результата только по факту, но специфика и конъюнктура рынка меняется каждый день.

Положительный момент заключается в том, что можно сразу найти реальный потенциал проекта. Среди минусов, можно отметить проблему получения результата только по факту, но специфика и конъюнктура рынка меняется каждый день. Среди плюсов этого метода можно отметить возможность рассмотрения деятельность компании не только изнутри, но и по внешним рынкам. Среди отрицательных моментов можно отметить, необъективную оценку проведенных опросов и не точную выборку опрашиваемых.

Среди плюсов этого метода можно отметить возможность рассмотрения деятельность компании не только изнутри, но и по внешним рынкам. Среди отрицательных моментов можно отметить, необъективную оценку проведенных опросов и не точную выборку опрашиваемых.Привлекательность предприятия должно производиться не только в сегменте крупного бизнеса. Малый и средний бизнес не менее в этом увлечен. Важно учесть основные параметры и можно получить адекватные данные.

Оценка инвестиционной привлекательности действующей компании фирмы – Telegraph

Оценка инвестиционной привлекательности действующей компании фирмы🔥Капитализация рынка криптовалют выросла в 8 раз за последний месяц!🔥

✅Ты думаешь на этом зарабатывают только избранные?

✅Ты ошибаешься!

✅Заходи к нам и начни зарабатывать уже сейчас!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅Всем нашим партнёрам мы даём полную гарантию, а именно:

✅Юридическая гарантия

✅Официально зарегистрированная компания, имеющая все необходимые лицензии для работы с ценными бумагами и криптовалютой

(лицензия ЦБ прикреплена выше).

Дорогие инвесторы‼️

Вы можете оформить и внести вклад ,приехав к нам в офис

г.Красноярск , Взлётная ул., 7, (офисный центр) офис № 17

ОГРН : 1152468048655

ИНН : 2464122732

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅ДАЖЕ ПРИ ПАДЕНИИ КУРСА КРИПТОВАЛЮТ НАША КОМАНДА ЗАРАБАТЫВЕТ БОЛЬШИЕ ДЕНЬГИ СТАВЯ НА ПОНИЖЕНИЕ КУРСА‼️

‼️Вы часто у нас спрашивайте : «Зачем вы набираете новых инвесторов, когда вы можете вкладывать свои деньги и никому больше не платить !» Отвечаем для всех :

Мы конечно же вкладываем и свои деньги , и деньги инвесторов! Делаем это для того , что бы у нас был больше «общий банк» ! Это даёт нам гораздо больше возможностей и шансов продолжать успешно работать на рынке криптовалют!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

Понятие и методы оценки инвестиционной привлекательности

Инвестиционная привлекательность является не столько финансово-экономическим явлением, сколько моделью, показывающей фактические количественные и качественные показатели, существующей внешней среды в рамках предприятия, отрасли, субъекта федерации или государства в целом. В различных экономических источниках можно найти различные определения данного феномена. Единого мнения ученых-теоретиков и инвесторов-практиков до настоящего времени так и не сложилось. Во-первых, существует позиция, в которой оценка инвестиционной привлекательности обязана наглядно показывать в какой именно проект следует вкладывать капитал инвестору. Во-вторых, под инвестиционной привлекательность конкретного актива может пониматься совокупность эвристических методов оценки, которые связаны с ранжированием, изучаемых объектов инвестирования. В-третьих, некоторые финансисты оценивают ее исключительно в связи с оценкой эффективности рассматриваемых инвестиционных проектов. Однако какой бы точки зрения ни придерживался инвестор, он, без сомнения, в своей деятельности уделяют огромное внимание данному финансово-экономическому фактору. Инвестиционная привлекательность представляет собой совокупность финансовых показателей, которые определяют оценку существующей ситуации, положение на рынках, а также потенциальные риски и доходность рассматриваемого объекта инвестирования.

В различных экономических источниках можно найти различные определения данного феномена. Единого мнения ученых-теоретиков и инвесторов-практиков до настоящего времени так и не сложилось. Во-первых, существует позиция, в которой оценка инвестиционной привлекательности обязана наглядно показывать в какой именно проект следует вкладывать капитал инвестору. Во-вторых, под инвестиционной привлекательность конкретного актива может пониматься совокупность эвристических методов оценки, которые связаны с ранжированием, изучаемых объектов инвестирования. В-третьих, некоторые финансисты оценивают ее исключительно в связи с оценкой эффективности рассматриваемых инвестиционных проектов. Однако какой бы точки зрения ни придерживался инвестор, он, без сомнения, в своей деятельности уделяют огромное внимание данному финансово-экономическому фактору. Инвестиционная привлекательность представляет собой совокупность финансовых показателей, которые определяют оценку существующей ситуации, положение на рынках, а также потенциальные риски и доходность рассматриваемого объекта инвестирования. Существует огромное число переменных, которые оказывают влияние на данный показатель. При этом инвестору необходимо отдавать себе отчет, что в каждой отрасли фактор привлекательности следует оценивать по-разному, исходя из ее специфики. Собираясь вложить денежные средства, необходимо помнить о главном, в каждой отдельной ситуации нужно обязательно оценивать, насколько выгодными станут вложения в рассматриваемые инвестиционные проекты. К тому же нужно всегда помнить, про зависимость инвестиционной привлекательности не только от финансовых структур, но также от регионов, отраслей и стран. В связи с этим инвесторы должны рассматривать фактор привлекательности на нескольких уровнях. Макроуровень рассматривает положение дел в экономике государства в целом. Мезоуровень анализирует ситуацию, которая сложилась в отдельном субъекте федерации и в муниципалитете. Микроуровень связан с анализом инвест привлекательности конкретной действующей компании. Инвестиционная привлекательность компании представляется собой набор показателей, которые наглядно демонстрируют эффективность и возможную прибыльность инвестиций в реализацию данного проекта.

Существует огромное число переменных, которые оказывают влияние на данный показатель. При этом инвестору необходимо отдавать себе отчет, что в каждой отрасли фактор привлекательности следует оценивать по-разному, исходя из ее специфики. Собираясь вложить денежные средства, необходимо помнить о главном, в каждой отдельной ситуации нужно обязательно оценивать, насколько выгодными станут вложения в рассматриваемые инвестиционные проекты. К тому же нужно всегда помнить, про зависимость инвестиционной привлекательности не только от финансовых структур, но также от регионов, отраслей и стран. В связи с этим инвесторы должны рассматривать фактор привлекательности на нескольких уровнях. Макроуровень рассматривает положение дел в экономике государства в целом. Мезоуровень анализирует ситуацию, которая сложилась в отдельном субъекте федерации и в муниципалитете. Микроуровень связан с анализом инвест привлекательности конкретной действующей компании. Инвестиционная привлекательность компании представляется собой набор показателей, которые наглядно демонстрируют эффективность и возможную прибыльность инвестиций в реализацию данного проекта. Основным фактором, на который, однозначно, обращают внимание все потенциальные инвесторы является момент стабильной доходности рассматриваемого предприятия в среднесрочной, а лучше долгосрочной перспективе. В условиях непростой экономической ситуации и мирового кризиса практически все средние и крупные компании нуждаются в притоке капиталов из внешних источников. Конкуренция на инвестиционном рынке крайне жесткая. Практически всегда денежные средства будут вложены в предприятие, финансовое положение которого понятно. В этом случае инвесторы могут прогнозировать свои будущие доходы. Оценку подобной привлекательности компании, как правило, осуществляют, прибегая к расчетам финансовых показателей. К ним относятся:. Инвестиционную привлекательность невозможно рассматривать в отрыве от существующего уровня рисков. На практике они могут быть связаны со снижением доходов, изменением ценовой политики или рыночной конъюнктуры, повышением конкурентности внутри отрасли, потерей ликвидности и так далее.

Основным фактором, на который, однозначно, обращают внимание все потенциальные инвесторы является момент стабильной доходности рассматриваемого предприятия в среднесрочной, а лучше долгосрочной перспективе. В условиях непростой экономической ситуации и мирового кризиса практически все средние и крупные компании нуждаются в притоке капиталов из внешних источников. Конкуренция на инвестиционном рынке крайне жесткая. Практически всегда денежные средства будут вложены в предприятие, финансовое положение которого понятно. В этом случае инвесторы могут прогнозировать свои будущие доходы. Оценку подобной привлекательности компании, как правило, осуществляют, прибегая к расчетам финансовых показателей. К ним относятся:. Инвестиционную привлекательность невозможно рассматривать в отрыве от существующего уровня рисков. На практике они могут быть связаны со снижением доходов, изменением ценовой политики или рыночной конъюнктуры, повышением конкурентности внутри отрасли, потерей ликвидности и так далее. Экономическая наука выделяет несколько основных методов, позволяющих правильно оценить инвестиционную привлекательность компании. Это означает, что каждый новый проект требует собственного индивидуального подхода и собственной методики. Данная методика основана на предположении, что цена, которую могут заплатить инвесторы, должна определяться на основании аналитического прогноза. Такой подход во многом позволит прогнозировать будущее положение вещей в экономике. Показатели, характеризующие денежные потоки, вычисляют на момент исследования. Делается это путем дисконтирования по конкретной ставке, максимально отражающей существующие риски. В результате инвестор может вычислить объективную стоимость анализируемого проекта. Другими словами, он может рассчитать его текущую инвестиционную привлекательность. На основании полученных данных и принимается решение о реализации проекта. Зачастую именно данный метод применяется, когда нужно выбрать из целой группы одну наиболее перспективную компанию.

Экономическая наука выделяет несколько основных методов, позволяющих правильно оценить инвестиционную привлекательность компании. Это означает, что каждый новый проект требует собственного индивидуального подхода и собственной методики. Данная методика основана на предположении, что цена, которую могут заплатить инвесторы, должна определяться на основании аналитического прогноза. Такой подход во многом позволит прогнозировать будущее положение вещей в экономике. Показатели, характеризующие денежные потоки, вычисляют на момент исследования. Делается это путем дисконтирования по конкретной ставке, максимально отражающей существующие риски. В результате инвестор может вычислить объективную стоимость анализируемого проекта. Другими словами, он может рассчитать его текущую инвестиционную привлекательность. На основании полученных данных и принимается решение о реализации проекта. Зачастую именно данный метод применяется, когда нужно выбрать из целой группы одну наиболее перспективную компанию. В недостатки методики следует занести ее временную ограниченность. Иначе говоря, результаты проведенных исследований можно будет использовать исключительно в краткосрочном периоде. Это связано с переменой многочисленных сторонних факторов: рыночных цен, принятия новых законов и прочее. Ее можно охарактеризовать с помощью определенного набора финансовых документов, в наибольшей степени связанных с существующей отчетностью компании в долгосрочном периоде. Например, за несколько последних лет. На практике инвестор применяет реальные методические рекомендации, связанные с определением эффективного инвестиционного проекта. Такой способ активно применяется в развитых западных странах. В России нормативно-правовая методика практически не применяется. Данная методика основана на сборе и последующем проведении анализа ряда показателей как в самом предприятии, так и вне его. Реализовать подобную модель исследования позволяет метод Дельфи. В его рамках выстраивается регрессивная модель факторов инвестиционной привлекательности.

В недостатки методики следует занести ее временную ограниченность. Иначе говоря, результаты проведенных исследований можно будет использовать исключительно в краткосрочном периоде. Это связано с переменой многочисленных сторонних факторов: рыночных цен, принятия новых законов и прочее. Ее можно охарактеризовать с помощью определенного набора финансовых документов, в наибольшей степени связанных с существующей отчетностью компании в долгосрочном периоде. Например, за несколько последних лет. На практике инвестор применяет реальные методические рекомендации, связанные с определением эффективного инвестиционного проекта. Такой способ активно применяется в развитых западных странах. В России нормативно-правовая методика практически не применяется. Данная методика основана на сборе и последующем проведении анализа ряда показателей как в самом предприятии, так и вне его. Реализовать подобную модель исследования позволяет метод Дельфи. В его рамках выстраивается регрессивная модель факторов инвестиционной привлекательности. Плюсом этого способа считается всесторонний взгляд на объект инвестирования. Его недостатком считается большое количество допущений и, следовательно, недостаточная точность производимой оценки. Когда компании нужны дополнительные источники финансирования, то должны быть предприняты конкретные шаги, от которых инвестиционная привлекательность хозяйствующего субъекта будет оперативно повышена. Конечно, всегда существует вариант с продажей имеющейся компании по выгодной цене. В результате вырученные средства можно будет направить на реализацию нового инвестиционного проекта. Однако если инвестор хочет развивать свою нынешнюю компанию, то в случае серьезной недостаточности финансовых ресурсов можно пойти по одному из двух путей. Во-первых, следует рассмотреть возможность участия предприятия в какой-либо государственной целевой программе. Естественно, для этого необходимо, чтобы компания работала в одно из приоритетных отраслей народного хозяйства и полностью соответствовала заявляемым требованиям.

Плюсом этого способа считается всесторонний взгляд на объект инвестирования. Его недостатком считается большое количество допущений и, следовательно, недостаточная точность производимой оценки. Когда компании нужны дополнительные источники финансирования, то должны быть предприняты конкретные шаги, от которых инвестиционная привлекательность хозяйствующего субъекта будет оперативно повышена. Конечно, всегда существует вариант с продажей имеющейся компании по выгодной цене. В результате вырученные средства можно будет направить на реализацию нового инвестиционного проекта. Однако если инвестор хочет развивать свою нынешнюю компанию, то в случае серьезной недостаточности финансовых ресурсов можно пойти по одному из двух путей. Во-первых, следует рассмотреть возможность участия предприятия в какой-либо государственной целевой программе. Естественно, для этого необходимо, чтобы компания работала в одно из приоритетных отраслей народного хозяйства и полностью соответствовала заявляемым требованиям. Целевые государственные инвестиционные программы являются стабильным источником финансирования. Кроме того, они способствуют повышению экономического, оборонного, технологического потенциала Российской Федерации. Во-вторых, любая компания всегда может пойти по пути превращения в акционерное общество. При грамотной реализации данный способ способен обеспечить внешние источники финансирования предприятия. Таким образом, инвестиционная привлекательность на уровне предприятия является одним из решающих факторов, которые позволяют привлекать средства от сторонних инвесторов. Главная Теория Понятие и методы оценки инвестиционной привлекательности. Содержание 1 Сущность рассматриваемого явления 2 На уровне предприятия 3 Методы оценки 3. Оценка статьи:.

Целевые государственные инвестиционные программы являются стабильным источником финансирования. Кроме того, они способствуют повышению экономического, оборонного, технологического потенциала Российской Федерации. Во-вторых, любая компания всегда может пойти по пути превращения в акционерное общество. При грамотной реализации данный способ способен обеспечить внешние источники финансирования предприятия. Таким образом, инвестиционная привлекательность на уровне предприятия является одним из решающих факторов, которые позволяют привлекать средства от сторонних инвесторов. Главная Теория Понятие и методы оценки инвестиционной привлекательности. Содержание 1 Сущность рассматриваемого явления 2 На уровне предприятия 3 Методы оценки 3. Оценка статьи:.

Цена биткоина по месяцам и годам

Тинькофф инвестиции ответы на вопросы 6 урок

Признаки инвестиционной привлекательности предприятия

Структура основного капитала предприятия

Заработок денег в интернете 14 лет

Оценка инвестиционной привлекательности предприятия: методы оценки компании

Дополнительный заработок на дому

Простой срок окупаемости инвестиций формула

Анализ инвестиционной привлекательности компании-цели M&A

Инвестиционная деятельность акционерных компаний

Внешние источники инвестиций на несостоятельных предприятиях

IOPscience::.

. Страница не найдена

. Страница не найденаПоиск статей

Выберите журнал (обязательно)

2D Матер. (2014 – настоящее время) Acta Phys. Грех. (Зарубежный Эдн) (1992 — 1999) Adv. Нац. Науки: наноски. нанотехнологии. (2010 – настоящее время) Заявл. физ. Экспресс (2008 – настоящее время)Biofabrication (2009 – настоящее время)Bioinspir. Биомим. (2006 – настоящее время) Биомед. Матер. (2006 – настоящее время) Биомед. физ. англ. Экспресс (2015 — настоящее время)Br. Дж. Заявл. физ. (1950 — 1967)Чин. Дж. Астрон. Астрофиз. (2001 — 2008)Чин. Дж. Хим. физ. (1987 — 2007)Чин. Дж. Хим. физ. (2008 — 2012)Китайская физ. (2000 — 2007)Китайская физ. B (2008-настоящее время)Chinese Phys. C (2008-настоящее время)Chinese Phys. лат. (1984 — настоящее время)Класс. Квантовая Грав. (1984 — настоящее время) клин. физ. Физиол. Изм. (1980 — 1992)Горючее. Теория Моделирования (1997 — 2004) Общ. Теор. физ. (1982 — настоящее время) Вычисл. науч. Диск. (2008 — 2015)Конверг. науч. физ. Онкол. (2015 — 2018)Распредел.

Сер.: Земная среда. науч. (2008 – настоящее время)IOP Conf. Сер.: Матер. науч. англ. (2009 г.- настоящее время) IOP SciNotes (2020 — настоящее время) Int. Дж. Экстрем. Произв. (2019 – настоящее время)Обратные задачи (1985 – настоящее время)Изв. Мат. (1995 — настоящее время)Дж. Дыхание Рез. (2007 — настоящее время)Дж. Космол. Астропарт. физ. (2003 — настоящее время)Дж. Электрохим. соц. (1902 — настоящее время) Дж. Геофиз. англ. (2004 — 2018)Дж. Физика высоких энергий. (1997 — 2009)Дж. Инст. (2006 — настоящее время)Дж. микромех. Микроангл. (1991 — настоящее время)Дж. Нейронная инженер. (2004 — настоящее время)Дж. Нукл. Энергия, Часть C Плазменная физика. (1959 — 1966)Дж. Опц. (1977 — 1998)Дж. Опц. (2010 — настоящее время)Дж. Опц. A: Чистый Appl. Опц. (1999 — 2009)Ж. Опц. B: Квантовый полукласс. Опц. (1999 — 2005)Дж. физ. A: Общая физ. (1968 — 1972)Дж. физ. А: Математика. Ген. (1975 — 2006) Дж. физ. А: Математика. Нукл. Ген. (1973 — 1974) Дж. физ. А: Математика. Теор. (2007 — настоящее время)Дж.

Сер.: Земная среда. науч. (2008 – настоящее время)IOP Conf. Сер.: Матер. науч. англ. (2009 г.- настоящее время) IOP SciNotes (2020 — настоящее время) Int. Дж. Экстрем. Произв. (2019 – настоящее время)Обратные задачи (1985 – настоящее время)Изв. Мат. (1995 — настоящее время)Дж. Дыхание Рез. (2007 — настоящее время)Дж. Космол. Астропарт. физ. (2003 — настоящее время)Дж. Электрохим. соц. (1902 — настоящее время) Дж. Геофиз. англ. (2004 — 2018)Дж. Физика высоких энергий. (1997 — 2009)Дж. Инст. (2006 — настоящее время)Дж. микромех. Микроангл. (1991 — настоящее время)Дж. Нейронная инженер. (2004 — настоящее время)Дж. Нукл. Энергия, Часть C Плазменная физика. (1959 — 1966)Дж. Опц. (1977 — 1998)Дж. Опц. (2010 — настоящее время)Дж. Опц. A: Чистый Appl. Опц. (1999 — 2009)Ж. Опц. B: Квантовый полукласс. Опц. (1999 — 2005)Дж. физ. A: Общая физ. (1968 — 1972)Дж. физ. А: Математика. Ген. (1975 — 2006) Дж. физ. А: Математика. Нукл. Ген. (1973 — 1974) Дж. физ. А: Математика. Теор. (2007 — настоящее время)Дж.

в.) Мах. Уч.: научн. Технол. (2019- настоящее время) Матер. Фьючерсы (2022 – настоящее время)Матер. Квантовая технология. (2020 — настоящее время)Матер. Рез. Экспресс (2014 – настоящее время)Матем. Изв. (1967 — 1992) Матем. СССР сб. (1967 — 1993) Изм. науч. Технол. (1990 – настоящее время) Знакомьтесь. Абстр. (2002 — настоящее время) Прил. методы. флуоресц. (2013 – настоящее время)Метрология (1965 – настоящее время)Моделирование Simul. Матер. науч. англ. (1992 — настоящее время)Многофункциональный. Матер. (2018 — 2022)Nano Express (2020 — настоящее время)Nano Futures (2017 — настоящее время)Нанотехнологии (1990 — настоящее время)Network: Comput. Нейронная система. (1990 — 2004) Нейроморф. вычисл. англ. (2021 – настоящее время) New J. Phys. (1998 — настоящее время)Нелинейность (1988 — настоящее время)Nouvelle Revue d’Optique (1973 — 1976)Nouvelle Revue d’Optique Appliquée (1970 — 1972)Nucl. Fusion (1960-настоящее время)PASP (1889-настоящее время)Phys. биол. (2004 — настоящее время)Физ. Бык.

в.) Мах. Уч.: научн. Технол. (2019- настоящее время) Матер. Фьючерсы (2022 – настоящее время)Матер. Квантовая технология. (2020 — настоящее время)Матер. Рез. Экспресс (2014 – настоящее время)Матем. Изв. (1967 — 1992) Матем. СССР сб. (1967 — 1993) Изм. науч. Технол. (1990 – настоящее время) Знакомьтесь. Абстр. (2002 — настоящее время) Прил. методы. флуоресц. (2013 – настоящее время)Метрология (1965 – настоящее время)Моделирование Simul. Матер. науч. англ. (1992 — настоящее время)Многофункциональный. Матер. (2018 — 2022)Nano Express (2020 — настоящее время)Nano Futures (2017 — настоящее время)Нанотехнологии (1990 — настоящее время)Network: Comput. Нейронная система. (1990 — 2004) Нейроморф. вычисл. англ. (2021 – настоящее время) New J. Phys. (1998 — настоящее время)Нелинейность (1988 — настоящее время)Nouvelle Revue d’Optique (1973 — 1976)Nouvelle Revue d’Optique Appliquée (1970 — 1972)Nucl. Fusion (1960-настоящее время)PASP (1889-настоящее время)Phys. биол. (2004 — настоящее время)Физ. Бык.

Опц. (1995 — 1998) Респ. прог. физ. (1934 — настоящее время) Рез. Астрон. Астрофиз. (2009 – настоящее время)Научные записки ААН (2017 – настоящее время)Обозрение физики в технике (1970 – 1972)Росс. акад. науч. сб. Мат. (1993 — 1995)Рус. хим. Преп. (1960 — н.в.) рус. Мат. Surv. (1960 — настоящее время)Российская акад. науч. Изв. Мат. (1993 — 1995)Сб. Мат. (1995 — настоящее время)Наук. Технол. Доп. Матер. (2000 — 2015)Полусекунда. науч. Технол. (1986 — настоящее время)Умный Матер. Структура (1992 — настоящее время) сов. Дж. Квантовый электрон. (1971 — 1992)Сов. физ. Усп. (1958 — 1992)Суперконд. науч. Технол. (1988 — настоящее время)Прибой. Топогр.: Метрол. Prop. (2013 — настоящее время) The Astronomical Journal (1849 — настоящее время) Astrophysical Journal (1996 — настоящее время) The Astrophysical Journal Letters (1995–2009) The Astrophysical Journal Letters (2010 — настоящее время) Серия дополнений к Astrophysical Journal (1996 — настоящее время) ) The Planetary Science Journal (2020 – настоящее время) Trans.

Опц. (1995 — 1998) Респ. прог. физ. (1934 — настоящее время) Рез. Астрон. Астрофиз. (2009 – настоящее время)Научные записки ААН (2017 – настоящее время)Обозрение физики в технике (1970 – 1972)Росс. акад. науч. сб. Мат. (1993 — 1995)Рус. хим. Преп. (1960 — н.в.) рус. Мат. Surv. (1960 — настоящее время)Российская акад. науч. Изв. Мат. (1993 — 1995)Сб. Мат. (1995 — настоящее время)Наук. Технол. Доп. Матер. (2000 — 2015)Полусекунда. науч. Технол. (1986 — настоящее время)Умный Матер. Структура (1992 — настоящее время) сов. Дж. Квантовый электрон. (1971 — 1992)Сов. физ. Усп. (1958 — 1992)Суперконд. науч. Технол. (1988 — настоящее время)Прибой. Топогр.: Метрол. Prop. (2013 — настоящее время) The Astronomical Journal (1849 — настоящее время) Astrophysical Journal (1996 — настоящее время) The Astrophysical Journal Letters (1995–2009) The Astrophysical Journal Letters (2010 — настоящее время) Серия дополнений к Astrophysical Journal (1996 — настоящее время) ) The Planetary Science Journal (2020 – настоящее время) Trans. Являюсь. Электрохим. соц. (1930 — 1930) Пер. Электрохим. соц. (1931 — 1948) Пер. Опц. соц. (1899 — 1932) Пер. Матер. Рез. (2014–2018)Waves Random Media (1991–2004)Номер тома:

Номер выпуска (если известен):

Номер статьи или страницы:

Являюсь. Электрохим. соц. (1930 — 1930) Пер. Электрохим. соц. (1931 — 1948) Пер. Опц. соц. (1899 — 1932) Пер. Матер. Рез. (2014–2018)Waves Random Media (1991–2004)Номер тома:

Номер выпуска (если известен):

Номер статьи или страницы:Оценка привлекательности и эффективности инвестиционных проектов

Международная инвестиционная деятельность стремительно растет, требуя от бизнеса все более сложных инструментов, знаний и опыта.

Оценка привлекательности инвестиционных проектов в этом процессе приобретает все большее значение, помогая бизнесу принимать правильные решения.

ESFC Investment Gruop, испанская компания с международным опытом, предлагает крупному бизнесу профессиональную помощь и поддержку в области инвестиционного инжиниринга и консалтинга.

Мы также предлагаем корпоративным клиентам такие услуги, как кредитование, проектное финансирование, кредитные гарантии, финансовое моделирование, управление проектами и т. д.

д.

ESFC со своими испанскими и зарубежными партнерами готова оказать вам помощь в строительстве и модернизации крупных объектов по EPC-контракту.

Чтобы узнать больше, свяжитесь с нашими представителями и получите бесплатную консультацию в любое удобное время.

Методы и подходы к оценке привлекательности инвестиционных проектов

В контексте инвестиционного консалтинга оценка привлекательности инвестиционных проектов имеет количественный и качественный аспекты.

Это зависит, среди прочего, от целей инвестора, которые могут выражаться, например, в получении максимально возможного дохода или в стратегическом расширении бизнеса и завоевании новых рынков.

Критерии и методы, применяемые сегодня в инвестиционном консалтинге, хорошо разработаны и широко применяются на практике. Суть современных методов представлена ниже.

Таблица: Краткое изложение основных методов оценки привлекательности инвестиционных проектов.

| Метод оценки проекта | Краткое описание |

| Метод чистой приведенной стоимости проекта (NPV) | Дисконтирование денежных потоков проекта по ставке, отражающей ожидаемый уровень процентов по кредиту на финансовом рынке. |

| Метод периода окупаемости (PP) | Расчет периода, в течение которого доход, дисконтированный в конце проекта, будет равен общей сумме инвестиций. |

| Метод внутренней нормы доходности (IRR) | Метод основан на расчете ставки дисконтирования, при которой чистая приведенная стоимость равна нулю. |

| Метод индекса рентабельности (PI) и коэффициента эффективности инвестиций (ARR) | Оценка отношения дисконтированного чистого дохода к первоначальным инвестициям, а также оценка отношения среднегодовой прибыли проекта к средней сумме инвестиций. |

| Модель ценообразования капитальных активов (CAPM) | Оценка потенциальной доходности портфеля ценных бумаг (акций) с учетом ограничений срока инвестирования. Метод не учитывает возможные изменения риска и доходности во времени. |

| Сравнение доходности проекта со средневзвешенной стоимостью капитала (WACC) | Проект считается жизнеспособным, если ожидаемая доходность превышает средневзвешенную стоимость капитала. Метод не может учитывать различия в уровне риска проектов, поэтому не подходит для сравнения вариантов инвестирования. |

| Метод наилучшего состояния | Этот метод представляет собой модифицированный метод чистой приведенной стоимости (NPV). Он использует ставку дисконтирования для денежных потоков, скорректированную с учетом риска проекта. |

| «Арбитражная» теория оценки инвестиционных проектов | Метод основан на оценке влияния рыночного риска на инвестиционный портфель наряду с внешними факторами, такими как инфляция, рост промышленного производства и др. |

| Упрощенное дисконтирование, основанное на концепции стратегической чистой приведенной стоимости. | Денежные потоки представлены как простая линейная функция нормы прибыли на ликвидные активы. |

Несмотря на обширный финансовый инструментарий, в настоящее время в инвестиционном инжиниринге отсутствует единая система принятия решений.

Различные проекты оцениваются разными командами на основе конкретных методов, показателей и критериев с учетом конкретной отрасли и интересов участников проекта.

Применение передовых методов оценки привлекательности инвестиционных проектов предполагает использование множества формул и критериев. Например, при оценке моделей финансирования долгосрочных проектов необходимо учитывать изменение стоимости финансовых ресурсов во времени, возможные сценарии привлечения ресурсов, их правовое регулирование и др.

При этом, специалистам в области инвестиционного консалтинга необходимо выбрать один из лучших вариантов исходя из конкретных условий проекта.

В финансовой литературе указывается, что любой механизм финансирования основывается на финансовой модели инвестиционного проекта, которая должна строиться с тщательным анализом всех факторов, влияющих на конкретный проект.

Построенная таким образом модель позволяет не только рассчитать результат при заданных прогнозных параметрах и составить финансовую отчетность, но и выбрать наиболее подходящие схемы инвестирования и источники финансирования в соответствии с установленными критериями и пожеланиями инвесторов .

Многокритериальная оценка эффективности инвестиционных проектов

Финансовые методы оценки проектов, в том числе методы NPV и IRR, направлены на расчет финансового эффекта от реализации инвестиционного проекта.

Критерии принятия решений на их основе позволяют ответить на вопрос, являются ли оцениваемые инвестиции финансово выгодными для участников. Однако современный анализ эффективности проекта не может фокусироваться исключительно на финансовых эффектах проекта, измеряемых генерируемыми им денежными потоками.

Традиционные методы затрат и результатов предоставляют информацию о рентабельности проекта только в финансовом выражении, поэтому они не включают никаких нефинансовых выгод или потерь (например, экологических или социальных).

Они также не учитывают внешние воздействия проекта на другие заинтересованные стороны. Фактически, финансовые методы представляют собой значительное упрощение по сравнению с интегрированными методами.

Реализация крупного инвестиционного проекта (особенно на международном уровне) может иметь негативные последствия для предприятия в неожиданных сферах деятельности, на которые проект напрямую не влияет. Иными словами, проект может нарушить другие аспекты деятельности компании (региона), несмотря на то, что сам проект формально остается финансово прибыльным.

Комплексный анализ, учитывающий влияние проекта как на другие инвестиции, так и на текущую деятельность участников, невозможен с использованием изолированных методов финансового анализа. Указанные недостатки традиционного финансового подхода к оценке привлекательности инвестиционных проектов побуждают исследователей искать новые подходы, основанные как на финансовых, так и на нефинансовых критериях (многокритериальный подход).

Указанные недостатки традиционного финансового подхода к оценке привлекательности инвестиционных проектов побуждают исследователей искать новые подходы, основанные как на финансовых, так и на нефинансовых критериях (многокритериальный подход).

На практике применение многокритериальных методов оценки привлекательности проектов связано с определенными методическими трудностями, такими как:

• Выбор правильного набора нефинансовых критериев. Выбор критериев оценки привлекательности проекта должен быть комплексным, с учетом организационных, финансовых, маркетинговых, технических, ресурсных и других аспектов.

• Присвоение адекватного веса всем критериям оценки. Задача ранжирования состоит в том, чтобы объективно и обоснованно присвоить критериям определенный «вес» в соответствии с их реальной ценностью для конкретного проекта.

• Процедура, связанная с принятием инвестиционного решения на основании одного или нескольких критериев инвестирования, значимых для участников.

Итак, многокритериальные методы учитывают не только финансовые, но и другие значимые факторы, в том числе экономические и социальные. Целесообразнее использовать комплексный подход, поскольку термин «рентабельность» обычно связывают с оценкой финансового характера.

Теоретически возможны два пути.

Сначала оценка привлекательности инвестиционного проекта производится на основании ряда критериев, но окончательное инвестиционное решение принимается на основании одного выбранного критерия, который считается основным.

Во-вторых , оценка осуществляется на основе нескольких критериев с разным «весом», и тогда решение потребует более комплексного подхода.

Специалисты в области инвестиционного инжиниринга и консалтинга могут помочь клиенту разобраться в тонкостях анализа и оценки, выбрав модель принятия решений для конкретной отрасли, бизнеса и проекта.

Учитывая масштаб возможных финансовых, репутационных и других потерь, сотрудничество со специализированными командами представляется оправданным, особенно для крупных международных инвестиций.

Ожидаемые преимущества проекта для потенциальных инвесторов

Финансовая модель любого крупного инвестиционного проекта состоит из двух компонентов.

К ним относятся анализ капитальных вложений и анализ движения денежных средств при реализации проекта.

Капитальные вложения могут осуществляться не только в начальный период, но и в последующий период в зависимости от его масштаба и схемы финансирования.

При рассмотрении реальных инвестиций необходимо предусмотреть как инженерную, так и коммерческую часть. Это можно объяснить тем, что реальные инвестиционные проекты имеют четкие дискретные технические и финансовые характеристики.

Принятие окончательного инвестиционного решения невозможно без прогнозирования стоимостных показателей. Для решения последней задачи необходимо проведение комплексных прединвестиционных маркетинговых исследований. Разработка методов оценки привлекательности инвестиционных проектов требует увязки ожидаемых выгод от проекта, бизнес-планирования и комплексного финансового анализа.

Анализ ожидаемых выгод от проекта в настоящее время считается широко распространенным в инвестиционном машиностроении.

Задача финансовой команды — построить модель, наиболее точно связывающую потенциальные выгоды и убытки участников с так называемым индексом полезности. Роль такой модели заключается в том, что ее можно использовать в качестве ориентира при принятии взвешенного решения, отвечающего не только намерениям и интересам инвестора, но и его партнеров по проекту.

Для определения ожидаемой выгоды от инвестиции используется следующий алгоритм:

1. На первом этапе финансовая команда рассчитывает потенциальную выгоду каждого из результатов в контексте принятия инвестиционного решения.

2. На втором этапе каждый ожидаемый результат проекта увязывается с его вероятностью, чтобы приблизить расчеты к реальности.

3. Результаты расчетов по каждому из сравниваемых проектов используются для сравнения общих ожидаемых выгод.

Ожидаемая выгода инвестиционных проектов — важный показатель для принятия правильного решения, который позволяет компаниям учитывать выгоду каждой инвестиции и связанный с ней риск.

Построение такой модели для капиталоемких реальных инвестиционных проектов имеет уникальные особенности.

В инвестиционном инжиниринге для таких проектов обычно используется коллегиальное решение. Отсюда следует, что сама функция «полезности» должна носить обобщенный характер. Например, это средневзвешенное значение функций полезности участников, участвующих в принятии инвестиционного решения, исходя из степени ответственности или доли партнера в проекте.

Теория ожидаемой выгоды позволяет в определенной степени формализовать процедуру измерения уровня риска. Он предполагает, что одному и тому же результату будет приписана одна и та же выгода, независимо от времени его возникновения. Если поправки на риск производятся интуитивно, то значение, присвоенное результату, может меняться в зависимости от временных рамок и специфики проекта.

Эксперты считают крайне маловероятным, что интуитивная процедура сможет заменить сложные расчеты, необходимые для оценки выгод крупных инвестиционных проектов.

Таким образом, использование математического аппарата позволяет принимать более обоснованные инвестиционные решения.

Ниже перечислены основные факторы, которые следует учитывать при оценке привлекательности реальных инвестиционных проектов и сравнении их с точки зрения ожидаемой выгоды для участников. Если вам нужна профессиональная консультация или поддержка в сфере инвестиционного консалтинга, обращайтесь к нам в любое время.

На что обратить внимание при оценке инвестиционной привлекательности проекта

Основой для построения модели ожидаемых выгод проекта является бизнес-планирование, которое на этапах ТЭО описывает предпосылки реализации проекта, конкретный план действий инвесторов, а также определяет финансовые характеристики и возможные результаты реализации проекта. проект.

проект.

Структура бизнес-плана в международной инвестиционной практике может несколько различаться, но большинство ключевых пунктов планирования схожи и отличаются только структурой и содержанием некоторых элементов.

Среди ключевых элементов бизнес-плана наиболее важным в прогнозировании экономических показателей является маркетинговый план. Этот документ содержит оценку рыночных возможностей предприятия. Объем реализации продукции (услуг) с его прогнозированием имеет наибольшее значение, поскольку анализ рынка и прогноз формирования уровня и структуры спроса на продукцию предопределяют результат проекта.

Результаты маркетинговых исследований также являются основой для разработки долгосрочной стратегии и краткосрочной тактики деятельности предприятия, определяют перспективные потребности в финансовых ресурсах.

Маркетинговый план является основой для прогнозирования коммерческих результатов проекта, так как без прогнозируемых объемов продаж и понимания оценки рыночной цены невозможно судить о правильности инвестиционных решений.

Первостепенной задачей при оценке инвестиционной привлекательности проектов является определение критериев рентабельности инвестиций.

На сегодняшний день специалистами предложено несколько десятков таких критериев (более 50), которые в той или иной степени используются в практике инвестиционного инжиниринга.

К группам критериев инвестиционной привлекательности проектов относятся:

• Критерии эффективности капитальных вложений.

• Критерии эффективности использования собственного капитала.

• Критерии эффективности использования кредитных средств.

• Критерии рентабельности инвестиций и тому подобное.

На этапе обоснования инвестиционных решений не всегда возможно рассчитать все коэффициенты из-за отсутствия исходной информации, хотя на данном этапе может быть достаточно общих выводов о проекте.

При оценке эффективности крупных долгосрочных проектов важно рассчитывать критерии заемного капитала на основе амортизации в потоке доходов без учета ликвидационной стоимости.

Для проектов модернизации, предполагающих только замену оборудования со сроками службы, близкими к прогнозному сроку, характеристики проекта следует определять с учетом амортизационных отчислений и ликвидационной стоимости оборудования.

Финансовый анализ эффективности инвестиционных проектов

Крупные капитальные вложения обычно требуют привлечения заемных ресурсов, так как у немногих компаний достаточно свободных средств, которые можно заморозить под долгосрочный проект с высоким риском и неопределенностью.

Кроме того, стоимость внутренних финансовых ресурсов может быть значительно выше по сравнению с кредитами.

Высокая стоимость внутренних ресурсов может быть объяснена упущенной выгодой от более выгодного альтернативного размещения капитала. Поскольку упущенную выгоду трудно определить для условий реального сектора, собственные ресурсы компании можно считать «дешевыми» до определенного предела.

Финансовый анализ эффективности проектов с учетом заемного капитала должен проводиться в рамках комплексной оценки привлекательности инвестиционных проектов. Следует учитывать, что снижение средневзвешенной стоимости капитала положительно сказывается на эффективности принятого проекта.

Следует учитывать, что снижение средневзвешенной стоимости капитала положительно сказывается на эффективности принятого проекта.

Дисконтированный поток расходов на обслуживание заемного капитала определяется по следующей формуле, увеличиваясь во времени:

С t – сумма заемных средств, привлеченных на начало t периода;

Т р – общий срок реализации проекта от чертежей до ввода в эксплуатацию;

t – период или шаг дисконтирования потока затрат по проекту;

r – ставка дисконтирования.

Финансовые группы должны знать, что даже на этапе эксплуатации необходимо учитывать значительные капитальные затраты.

Дисконтированный поток доходов рассчитывается по следующей формуле:

P t – чистая прибыль проекта за t период;

А т – амортизационные отчисления за соответствующий период;

Т o – ожидаемый срок службы объекта.

Также следует учитывать, что ставки дисконтирования в соответствующих расчетах будут отличаться. Причина тому – временной разрыв. Расходы обычно производятся участниками проекта в начале инвестиционного периода, а финансовые результаты рассчитываются в конце периода.

. Приведенные выше формулы, чистая приведенная стоимость рассчитывается следующим образом:

Период окупаемости инвестиционных проектов рассчитывается следующим образом:

рентабельности данного инвестиционного проекта.

Важным показателем для оценки привлекательности инвестиционных проектов является запас финансовой устойчивости, который определяется как отношение нераспределенной прибыли к валовой прибыли от продаж. Он характеризует способность предприятия привлекать ресурсы для развития производства.

Показатели, используемые при анализе эффективности капитала, предназначены для действующих компаний и проектов.

Для обоснования инвестиционных решений обычно рекомендуются следующие критерии:

• Дивиденды, которые могут быть получены участниками проекта за весь прогнозный период с учетом стадии технического проектирования, строительства, ввода объекта в эксплуатацию и достижения проектная мощность.

• Относительное изменение стоимости собственного капитала по отношению к заемному, обусловленное влиянием различных внешних и внутренних факторов.

Еще одним важным вопросом при оценке привлекательности проекта является поиск оптимального соотношения собственного и заемного капитала, необходимого для реализации проекта. Это соотношение определяется технико-экономическими характеристиками проекта и конкретным инвестиционным сценарием. Уменьшение доли собственного капитала автоматически ведет к увеличению внешних заимствований.

Оценка потенциальной доходности капитальных вложений осуществляется на основе совокупности двух десятков финансовых показателей, роль которых варьируется в зависимости от отрасли, конкретной цели проекта и других факторов.

Основными критериями рентабельности капитальных вложений являются:

• Рентабельность собственного капитала, которая математически определяется отношением чистой прибыли предприятия к сумме активов, выраженной в процентах.

• Валовая маржа, которая позволяет определить размер прибыли, доступной для покрытия обязательных платежей, а также проследить взаимодействие рыночных факторов, таких как цена, объем производства или спрос на проект.

• Рентабельность реализованной продукции определяется отношением чистой прибыли к себестоимости реализованной продукции; этот показатель показывает доход, полученный на единицу реализованной продукции.

• Коэффициент оборачиваемости активов определяется отношением стоимости реализованной продукции к цене активов; он показывает, насколько эффективно используются существующие активы для увеличения продаж.

Серьезным препятствием для инвестиционной деятельности бизнеса может быть ограничение доступа к финансовым ресурсам.

Этот момент важно учитывать специалистам, занимающимся инвестиционным проектированием.

Ограниченный доступ к капиталу требует от компаний принятия специальной стратегии для обеспечения развития в условиях ограниченности ресурсов и даже вынуждает отказываться от проектов с позитивной перспективой.

Возможны три сценария ограниченности финансовых ресурсов:

• Относительное ограничение (краткосрочное или долгосрочное): средства, не вложенные в рассматриваемый набор инвестиционных проектов, могут быть вложены в другую область с приемлемой доходностью.

• Абсолютное ограничение существует только тогда, когда в любой момент времени компания либо не имеет доступа к необходимым ресурсам, независимо от процентных ставок, либо не желает инвестировать больше определенной суммы средств.

Профессиональная оценка привлекательности инвестиционного проекта с использованием передовых методов помогает бизнесу ответить на вопрос о целесообразности инвестиций и рационально использовать имеющиеся средства.

В реальном секторе эта проблема заслуживает первоочередного внимания, учитывая масштабы потенциальных убытков в результате принятия неверных решений.

Если вам нужны инвестиционные консультации, услуги по финансовому моделированию или управлению проектами, обратитесь к представителю инвестиционной группы ESFC.