Последствия банкротства физического лица для должника и его родственников — Финансы на vc.ru

Банкротство физических лиц — мера со стороны государства, призванная помочь гражданам выйти из сложной финансовой ситуации. Но это означает убыток для банков, МФО, коллекторам и прочим кредиторам, поэтому банкротством так любят пугать непосвященных.

534 просмотров

Автор: Владислав Глебов, управляющий партнер юридической компании MILTON LEGAL

Рассмотрим, в чем заключаются последствия банкротства в реальной жизни.

Во время процедуры банкротства

Пока идет реализация имущества, по закону есть следующие ограничения:

- Доходами должника распоряжается финансовый управляющий, сам должник не имеет на это права. Он ежемесячно получает от финансового управляющего деньги в размере прожиточного минимума с учетом региона проживания и категории населения, к которой относится должник.

- Финансовый управляющий организует торги, где распродается все имущество должника, за исключением единственного жилья и предметов первой необходимости.

- Возможен запрет суда на выезд должника из страны.

- Во время процедуры банкротства должник не может совершать никакие сделки с недвижимостью, ценными бумагами, транспортом и т. д.

- Должник не может открывать счета и депозиты в банках.

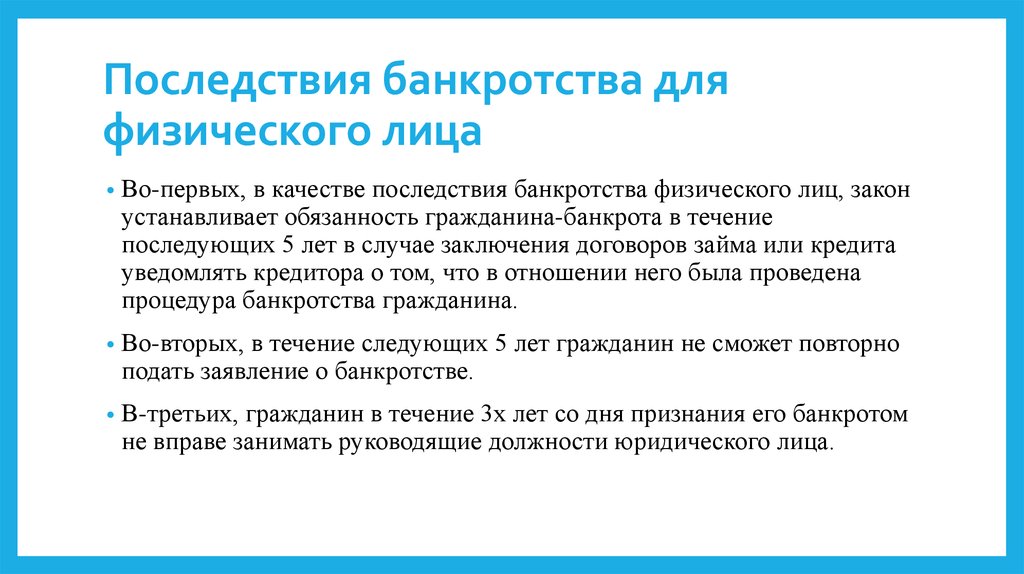

Последствия банкротства

Согласно закону, банкротство — личная процедура, поэтому последствия ощущает в основном сам должник. При этом для окружения должника его банкротство также будет иметь значение — для кого-то положительное, для кого-то нет.

Последствия банкротства для должника:

- Невозможность открыть ИП в течение 1 года с момента объявления банкротом;

- Необходимость сообщать о факте банкротства при обращении за кредитом в течение 5 лет;

- Невозможность входить в состав управления юридическим лицом в течение 3 лет;

- Невозможность входить в состав управления кредитной организацией в течение 10 лет;

- Невозможность повторного банкротства в течение 5 лет;

- Запрет работать в органах управления в финансовых организациях в течение 5 лет.

Отметим, что мало кто из должников-физических лиц руководит крупными фирмами, банками или другими финансовыми организациями, поэтому эти ограничения ему не важны. Кроме того, часть негативных последствий можно сократить, если знать законы и провести процедуру банкротства с умом. Например, если вы банкротитесь как ИП — то не сможете зарегистрировать новое ИП в течение положенного срока, однако если закрыть свое ИП до банкротства и банкротиться как физлицо — ситуация меняется. И наоборот — если вы проходили процедуру банкротства как физлицо, то то руководить юрлицом не сможете, однако можно обанкротиться как ИП либо после банкротства работать по доверенности от юридического лица. Вариантов немало, если их знать.

Последствия банкротства для родственников должника

Для супругов

Последствия банкротства не относятся к родственникам должника, за исключением супругов, у которых есть общая совместная собственность. В этом случае при банкротстве совместное имущество супругов продается, долю должника финансовый управляющий направляет на погашение долгов, а доля супруга (супруги) должника остается у него (нее) . Исключение — единственное жилье супругов.

Исключение — единственное жилье супругов.

Для находящихся на иждивении у должника

Несовершеннолетние дети, инвалиды и другие иждивенцы, находящиеся на попечении должника, также получают ежемесячное содержание от финансового управляющего. Кроме того, для выплаты долгов не взыскиваются связанные с этим доходы должника — пособия для покупки лекарств, по потере кормильца, по уходу за нетрудоспособными и т. п., а имущество, оформленное на детей, нельзя в ходе банкротства продать с торгов.

Однако кредиторы могут проверить или оспорить сделки супругов или других членов семьи должника — например, переоформление имущества с последующей продажей.

Для наследников

Согласно законодательству, по наследству переходят не только имущество и денежные средства, но и долги. Поэтому супругам и детям должника, как будущим наследникам, банкротство выгодно, так как избавляет их от необходимости выплачивать эти долги.

Последствия банкротства для налоговой и кредиторов

Налоговые органы и банки, как и прочие кредиторы, обращаются к финансовому управляющему, чтобы войти в реестр кредиторов и далее действовать на общих основаниях.

При наличии у должника имущества оно продается с торгов, а вырученные деньги распределяются между кредиторами. Непогашенные долги будут списаны, после чего их нельзя будет предъявить к оплате. Если имущества у должника нет, то долги будут списаны в полном объеме.

Кредиторы могут оспаривать сделки должника, искать его имущество, подавать ходатайства — однако все взаимодействия в ходе банкротства возможны только через финансового управляющего, потому что обращения напрямую к должнику или его родственникам запрещены законом. Ситуация с налоговыми платежами более сложная. Налоговые платежи, возникшие в прошлом налоговом периоде, называются реестровыми — их включают в перечень долгов должника, а налоговая инспекция — в реестр кредиторов. Эти задолженности будут погашены после продажи имущества должника с торгов либо списаны, если средств будет недостаточно. Налоговые платежи, возникшие после введения процедуры банкротства, называются текущими, и они обязательны к уплате даже после процедуры банкротства.

Когда процедура банкротства завершена, должник должен обратиться в налоговый орган с заявлением о признании задолженности безнадежной ко списанию. К этому заявлению прикладываются судебное решение о признании должника банкротом и определение суда о завершении процедуры реализации имущества и освобождении от исполнения требований кредиторов.

Скрытые последствия банкротства

Процедура банкротства занимает несколько месяцев и состоит из 2 этапов:

- Рассмотрение судом заявления о банкротстве. Занимает до 3 месяцев, в результате должник получает решение суда о признании его банкротом;

- Введение судом одной из 2 процедур: реализации имущества (занимает около 6 месяцев) либо реструктуризации долга. В суде необходимо добиваться именно реализации имущества, так как списание долгов возможно только после него.

Добиться признания себя банкротом и освободиться от долгов — не одно и то же. Именно на этом играют некоторые юристы в своей рекламе, обещая банкротство за 3 месяца — да, вас признают банкротом, но путь к списанию долгов на этом только начинается, и не факт, что он действительно завершится освобождением от задолженностей. Ограничения на бумаге и в жизни выглядят по-разному. Например, по закону банкрот имеет право взять кредит, уведомив банк о статусе банкрота (в течение 5 лет) . Но в реальности ни один нормальный банк не даст ему ни кредит, ни ипотеку на хороших условиях — закон не обязывает банки сообщать причины отказа. Точно так же отказы по кредитам получают супруги банкротов и даже третьи лица — например, если бывший банкрот продает квартиру, банк может не одобрить ипотеку покупателю) .Кроме того, ставки по кредитам бывают очень разными, а банкротство — это испорченная кредитная история. Поэтому бывшим банкротам остаются либо кредиты на невыгодных условиях, либо кредиторы с недобросовестными методами работы, с которыми связываться не стоит.

Ограничения на бумаге и в жизни выглядят по-разному. Например, по закону банкрот имеет право взять кредит, уведомив банк о статусе банкрота (в течение 5 лет) . Но в реальности ни один нормальный банк не даст ему ни кредит, ни ипотеку на хороших условиях — закон не обязывает банки сообщать причины отказа. Точно так же отказы по кредитам получают супруги банкротов и даже третьи лица — например, если бывший банкрот продает квартиру, банк может не одобрить ипотеку покупателю) .Кроме того, ставки по кредитам бывают очень разными, а банкротство — это испорченная кредитная история. Поэтому бывшим банкротам остаются либо кредиты на невыгодных условиях, либо кредиторы с недобросовестными методами работы, с которыми связываться не стоит.

По закону человек обязан сообщать о факте банкротства в течение 5 лет. Но нет закона, который бы обязывал банки удалять эти данные из своих систем, поэтому существует риск того, что в ближайшем будущем бывшие банкроты будут подвергаться кредитной дискриминации с неограниченным сроком.

Стоит ли идти на банкротство

Если вы в сложной финансовой ситуации и другого выхода нет — да, стоит, но делать это нужно грамотно:

- проконсультироваться с юристом;

- просчитать все риски, плюсы и минусы;

- спланировать сроки прохождения процедур;

- составить план снижения рисков ограничений, связанных с банкротством.

Например, своих клиентов мы подробно инструктируем о том, как пройти процедуру банкротства с минимальными неудобствами для себя и с какого момента прекращать платежи по кредитам и другим обязательствам. Деньги, которые таким образом будут сэкономлены, логично оставить на жизнь в течение процедуры банкротства (так как финансовый управляющий перечисляет только прожиточный минимум) и на оплату юридических услуг. Если же в сложную финансовую ситуацию попала семья — мы даем рекомендации о том, кого из супругов выгоднее признавать банкротом.

Важно помнить о том, что банкротство бывает и принудительным — когда кредитор через суд требует признать должника банкротом, чтобы получить с него хоть что-то в счет долга. И в этом случае у должника уже нет никакой возможности влиять на ход событий и что-то планировать.

Консультация юриста по банкротству — необходимость, чтобы понимать, что нужно делать, а от чего точно лучше воздержаться. Не стоит рисковать своим благополучием, тем более что теперь вы видите, что риски и негативные последствия банкротства не так страшны, как о них говорят — по крайней мере, освобождение от долговых обязательств стоит этих небольших неудобств.

Банкротство физлиц — Российская газета

Свежий номер

РГ-Неделя

Родина

Тематические приложения

Союз

Свежий номер

14.11.2022Экономика

Правительство предлагает защитить покупателей жилья при отмене сделок в связи с банкротством продавца

24. 09.2020Власть

09.2020Власть

Уральские юристы объяснили, когда можно взыскать деньги с умершего

23.05.2019Экономика

Число добровольных банкротов выросло до 13,31 тысячи человек

18.07.2016Происшествия

Суд признал банкротом организатора блокады Крыма

19.03.2023Власть

Внесудебное банкротство станет доступно пенсионерам

16.03.2023Происшествия

Верховный суд РФ защитил имущество жены от долгов мужа-банкрота

10.03.2023Экономика

Граждан-банкротов предложили не лишать ипотечных квартир

Эксклюзив

16.01.2023Происшествия

Верховный суд защитил недвижимость бывшей жены банкрота

12.01.2023Экономика

Число личных банкротств россиян выросло в 2022 году почти на 44%

27.12.2022Власть

ВС РФ объяснил, как защитить свое имущество по долгам супруга

25. 12.2022Происшествия

12.2022Происшествия

Что ждет наследников, если человека после смерти признали банкротом, рассказал Верховный суд

12.12.2022Власть

Верховный суд решит, может ли будущий банкрот дарить детям свое единственное жилье

28.11.2022Экономика

Процедура внесудебного банкротства набирает популярность

23.11.2022Власть

Путин выступил против того, чтобы банки наживались на пенсионерах до гробовой доски

21.11.2022Происшествия

Верховный суд разъяснил, как платить пенсию банкротам

16.11.2022Власть

Владимир Путин поддержал расширение возможностей внесудебного банкротства граждан

16.11.2022Власть

Мишустин о внесудебном банкротстве: У людей должно быть право на ошибку

16.11.2022Власть

Путин поддержал расширение возможностей внесудебной процедуры банкротства граждан

26. 05.2022Экономика

05.2022Экономика

Списание долгов через банкротство могут упростить

08.04.2022Экономика

Число банкротств среди граждан и ИП в первом квартале выросло на треть

01.04.2022Власть

В России начал действовать мораторий на возбуждение дел о банкротстве

31.03.2022Власть

С 1 апреля начнет действовать мораторий на возбуждение дел о банкротстве

21.03.2022Экономика

МЭР: Решение о моратории на банкротства могут принять на этой неделе

25.02.2022Происшествия

Количество банкротов на Среднем Урале за год выросло на 72 процента

Как подать на себя заявление о банкротстве (с 1 апреля 2022 года)

Веб-сайт государственного агентства Сингапура

- Кто мы

- Новости и ресурсы

- Юристы

- Формы и сборы

- Юридическая помощь и поддержка

- Свяжитесь с нами

Прежде чем подать заявление о банкротстве, убедитесь, что перед подачей заявления о банкротстве

9 900 :- Убедитесь, что вы соответствуете требованиям для объявления банкротом.

- Понимать последствия и альтернативы банкротству.

- Понимание процесса подачи заявления о банкротстве.

Что вам потребуется

Вам необходимо будет подготовить эти документы в соответствии с соответствующими формами в Первом Приложении к Правилам о несостоятельности, реструктуризации и ликвидации (личной несостоятельности).

Заявление о банкротстве должника | Форма ПИР-9 Правил о несостоятельности, реструктуризации и ликвидации (банкротстве физических лиц).

|

Аффидевит в поддержку заявления должника о банкротстве | Форма PIR-10 Правил о несостоятельности, реструктуризации и ликвидации (личной несостоятельности).

|

Заявление о делах | Форма PIR-11 Правил о несостоятельности, реструктуризации и ликвидации (личной несостоятельности).

|

Аффидевит, подтверждающий заявление о делах | Форма PIR-12 Правил о несостоятельности, реструктуризации и ликвидации (личной несостоятельности).

|

Примечание: Вы должны дать присягу или подтвердить оба письменных показания под присягой перед уполномоченным по присяге (CFO). Вы должны подписывать аффидевиты только в присутствии финансового директора. Узнайте, как организовать услуги финансового директора, если вас не представляет юрист.

См. загруженную форму. Для пункт 1 вы должны указать, что из следующего применимо к вам:

- Вы проживаете в Сингапуре. Это означает, что вы относитесь к Сингапуру как к своему постоянному дому.

- У вас есть недвижимость в Сингапуре.

- В любое время в течение 1 года непосредственно перед датой подачи заявления вы являлись обычным резидентом или имели постоянное место жительства в Сингапуре.

- В любое время в течение 1 года непосредственно перед датой подачи заявления вы должны вести бизнес в Сингапуре.

Вы также должны будете заявить, что вы должны задолженность на сумму не менее 15 000 долларов США и не в состоянии погасить эту сумму.

Для пункт 4 есть 2 варианта текста. Вы должны выбрать версию, которая применима к вам, в зависимости от того, считаете ли вы, что схема погашения долга применима к вам. Внимательно прочитайте параграфы с 4(а) по 4(к) для обеих версий и удалите поля, которые к вам не относятся.

Предполагаемые сборы

Полный список сборов см. в Третьем приложении к Правилам о несостоятельности, реструктуризации и ликвидации (личной несостоятельности). Примеры некоторых сборов включают:

Предмет или услуга | Плата |

|---|---|

| Заявление о банкротстве a2 37 60 долларов | |

Подать заявление под присягой | 1 доллар за страницу ( включая любые экспонаты) |

Подача заявления о делах | $5 |

Депозит, уплаченный Официальному правопреемнику | 1850 долларов США |

Примечание . В эту таблицу не включены дополнительные сборы, подлежащие уплате сервисному бюро LawNet & CrimsonLogic, такие как сборы за передачу и обработку заявок, поданных через сервисное бюро LawNet & CrimsonLogic, и их обработку. сборы.

В эту таблицу не включены дополнительные сборы, подлежащие уплате сервисному бюро LawNet & CrimsonLogic, такие как сборы за передачу и обработку заявок, поданных через сервисное бюро LawNet & CrimsonLogic, и их обработку. сборы.

Как подать заявление о банкротстве должника

Вы можете подать заявление лично или через адвоката. Если вас представляет адвокат, заявление будет подано вашим адвокатом.

Если вы представляете себя, выполните следующие действия, чтобы подать заявление в Общее отделение Высокого суда.

Шаг | Результат |

|---|---|

| 2. Подать документы через eLitigation | Ваше заявление подано в суд. |

| 3. Соберите заверенные документы | Вы получите копию документов заявления, заверенных судом. |

Примечание : Все формы должны быть напечатаны , за исключением Заявления о делах, которое может быть написано от руки.

1. Разместите депозит у Официального правопреемника

Вам необходимо будет внести депозит в размере 1850 долларов США у Официального правопреемника.

Оплату можно произвести онлайн по этой ссылке. Кроме того, к нему можно получить доступ через https://www.mlaw.gov.sg > eServices > Office Insolvency Office > eCollection Portal.

2. Подайте документы через eLitigation

Посетите сервисное бюро LawNet & CrimsonLogic, чтобы подать следующие документы через eLitigation:

- Все формы, которые вы подготовили для своего заявления.

- Квитанция об оплате депозита.

3. Соберите утвержденные документы

Бюро обслуживания уведомит вас по электронной почте или SMS о том, приняты ли судами документы вашего заявления.

Если суд примет документы вашего заявления, вас попросят вернуться в бюро обслуживания, чтобы получить заверенную и запечатанную копию документов. Это будет включать дату и время слушания, на котором вы должны присутствовать.

После подачи заявления

Вы должны явиться на слушание в назначенную дату и время. Узнайте, что происходит на слушаниях по делу о банкротстве.

Совет : Если вы не можете присутствовать, вы должны подать запрос на изменение даты суда, который должен быть одобрен судом.

Нужна помощь?

Информация здесь предназначена для общего ознакомления, т.к. суды не предоставляют юридических консультаций. Если вам нужна дополнительная помощь, вы можете получить независимую юридическую консультацию.

Узнайте больше

Ресурсы

Законодательство, связанное с этой темой, включает:

- Закон о несостоятельности, реструктуризации и ликвидации, в частности части 13–22.

- Положения о несостоятельности, реструктуризации и ликвидации (схема погашения долга).

- Положения о несостоятельности, реструктуризации и роспуске (добровольные соглашения).

См. Часть 19 Практических указаний Верховного суда.

Смежные вопросы

Если вы подаете заявление о банкротстве своей фирмы, вы, как правило, можете выполнить те же действия при условии, что заявление подано всеми партнерами в фирме или большинством таких партнеров, проживающих в Сингапуре. на момент подачи заявления

Однако вместе с заявлением необходимо предоставить все следующие заявления:

- Заявление, содержащее сведения об активах вашей фирмы, кредиторах, долгах и других обязательствах, которые могут быть предписаны.

- Заявление о делах каждого из партнеров фирмы, которые подают заявление о банкротстве. Каждый документ должен содержать сведения об активах, кредиторах, долгах и других обязательствах каждого партнера, которые могут быть предписаны.

- Заявление, содержащее любую другую информацию, которая может быть предписана.

Примечание : Фирма и компания являются разными юридическими лицами. Для получения информации о делах о несостоятельности компаний, узнайте больше о ликвидации компании.

Для получения информации о делах о несостоятельности компаний, узнайте больше о ликвидации компании.

Депозит в размере 1850 долларов США не будет возвращен банкротам, подавшим заявление о банкротстве.

Если заявление о банкротстве будет отклонено судом или если оно будет отозвано, Официальный правопреемник удержит 50 долларов США в качестве предварительных административных расходов и возместит 1800 долларов США заявителю, подавшему заявление о банкротстве. Дополнительную информацию см. на веб-сайте Министерства юстиции.

Это выбор, который вам предстоит сделать. Закон не требует от вас этого.

Нет, подача заявления о банкротстве не препятствует другим судебным действиям. Однако, если ваше заявление будет одобрено и вы будете объявлены банкротом, судебные иски против вас не смогут быть продолжены, если только суд не даст разрешения в соответствии с условиями, которые может установить суд. Дополнительную информацию см. в разделе 327 Закона о несостоятельности, реструктуризации и ликвидации.

Перейти к Пошаговое руководство

Пошаговое руководство

Понять, что такое банкротство

- Что значит быть банкротом (с 1 апреля 2022 года)

Подача заявления

- Как подать заявление о банкротстве для себя (с 1 апреля 2022 года)

Присутствовать в суде

- Присутствовать на слушаниях по делу о банкротстве в качестве должника

Обжалование при необходимости

- Обжалование решения суда в деле о банкротстве

23.07.2021

Что такое банкротство физических лиц и как объявить себя банкротами

Банкротство физических лиц — это юридический процесс, который позволяет физическому или юридическому лицу избавиться от долгов, которые они не могут выплатить. Для обычного человека существует два типа личных банкротств: Глава 7 и Глава 13.

Для обычного человека существует два типа личных банкротств: Глава 7 и Глава 13.

Банкротство по главе 7, часто известное как прямое банкротство или ликвидационное банкротство, предусматривает погашение или ликвидацию определенных видов долгов. Это свидетельствует о том, что обязательство будет погашено, а лицо, задолжавшее по кредиту, не будет обязано его возвращать.

Большинство людей с личными долгами подают заявление о банкротстве в соответствии с Главой 7. Банкротство по Главе 13, иногда известное как банкротство реконструкции, является еще одним популярным типом личного банкротства.

Физические лица составят план погашения своих обязательств в случае такого рода банкротства.

Физическое лицо по-прежнему должно оплатить свои обязательства или их часть в соответствии с графиком, с которым согласен должник и который является для него управляемым.

Как подать заявление о банкротстве?

Для объявления банкротства физическое лицо должно подать три документа:

- Заявление о банкротстве

- Перечень активов

- Отчет о финансовых делах.

Активы лица будут перечислены в списке активов. Отчет о финансовых делах раскрывает долги физического лица и причины объявления личного банкротства.

Оба этих документа должны быть поданы в течение 14 дней после подачи заявления о банкротстве. Если человек не подает один из этих документов вовремя, его иск будет отклонен.

Из-за этих опасений людям рекомендуется одновременно подавать петиции, расписание и заявление.

Таким образом, шансов на прекращение дела по этой причине нет.

Как определить, имею ли я право на личное банкротство?

Существуют некоторые ограничения на то, кто может подать заявление о банкротстве.

Если применимо какое-либо из следующих условий, физическое лицо не может подать заявление о банкротстве в соответствии с главой 7:

- Предыдущее погашение долга: Физическое лицо получило погашение долга по Главе 7 в течение последних 6 лет.

- Предыдущая заявка была отклонена: В течение 180 дней с момента текущей подачи петиция по главе 7 была отклонена.

- Обман кредиторов: Лицо обманывает кредиторов, предоставляя ложную информацию или скрывая активы.

- В суд по делам о банкротстве представлены ложные сведения: Физическое лицо представило в суд по делам о банкротстве ложные сведения. и

- Тревожные сигналы: Физическое лицо совершило несколько тревожных действий, указывающих на злоупотребление системой банкротства.

Закон о предотвращении злоупотреблений при банкротстве и защите прав потребителей от 2005 г. ввел определенные ограничения, чтобы люди не могли злоупотреблять своим правом на банкротство.

Каковы последствия подачи заявления о личном банкротстве?

Объявление личного банкротства имеет несколько последствий. Это рассматривается как последнее средство для частных лиц или корпораций, которые не могут выплатить свои долги.

Объявление личного банкротства имеет как положительные, так и отрицательные последствия.

Положительные результаты

Объявление о банкротстве имеет несколько преимуществ. Если человек подаст заявление о банкротстве в суд по делам о банкротстве, и суд удовлетворит ходатайство, у человека, вероятно, будет больше финансовой передышки.

Когда лицо подает заявление о банкротстве, его кредиторам запрещается преследовать его, что называется автоматическим приостановлением. Как только банкротство человека будет завершено, большая часть его долга будет погашена.

Это включает задолженность по кредитной карте, задолженность по кредитной ссуде, медицинскую задолженность и потерю права выкупа во многих случаях.

Негативные последствия

Несмотря на то, что объявление о банкротстве имеет свои преимущества, перед подачей заявления следует учесть ряд важных факторов.

Несмотря на то, что кредитный рейтинг человека может увеличиваться со временем после подачи заявления о банкротстве, объявление о банкротстве первоначально нанесет ущерб кредитному рейтингу человека, как его кредитному рейтингу, так и его кредитному отчету.

Из-за их финансовых трудностей их кредит уже может быть низким, прежде чем они подадут заявку. Ущерб их кредитоспособности будет определяться суммой долга, который они должны, и количеством кредиторов, которые они должны.

Из-за плохой кредитной истории у них будут проблемы с получением кредитных линий и различных форм займов. Это включает ипотечные кредиты; таким образом, человек не сможет купить дом на свое имя, пока в его послужном списке все еще есть банкротство.

Долги, возникшие в процессе банкротства, не указанные в первоначальном заявлении, не будут включены в процедуру банкротства и, как следствие, не будут погашены.

Долги, возникшие в течение шести месяцев после подачи заявления о банкротстве, также могут быть тщательно изучены и, возможно, запрещены к погашению.

Хотя физическое лицо может подать заявление о банкротстве более одного раза, ему будет запрещено это делать в течение 7-10 лет, в зависимости от типа поданного заявления о банкротстве. Поскольку человек не может подать заявку на него снова в течение следующих восьми лет, очень важно упомянуть все самые серьезные долги человека при подаче заявления о банкротстве.

Поскольку человек не может подать заявку на него снова в течение следующих восьми лет, очень важно упомянуть все самые серьезные долги человека при подаче заявления о банкротстве.

Банкротство получило широкую огласку. Объявление о банкротстве может быть чем-то, что человек предпочел бы, чтобы никто не знал. К сожалению, если физическое лицо объявило о банкротстве, это становится достоянием общественности, поскольку судебные протоколы открыты для общественности.

Банкротство может дорого обойтись. Заявитель будет обязан оплатить судебные издержки и судебные издержки, которые могут составить несколько тысяч долларов, к которым физическое лицо не может получить доступ.

Определенные виды долга, включая студенческие ссуды, не подлежат погашению в случае банкротства. Даже если человек успешно подает заявление о банкротстве, студенческие кредиты все равно должны быть погашены.

Задолженность по подоходному налогу обычно не подлежит погашению. Прочие долги, в том числе выплаты по алиментам и алиментам, не подлежат погашению.

Также важно отметить, что если у лица был поручитель по долгу, это лицо по-прежнему будет нести ответственность за сумму.

В зависимости от типа поданного заявления о банкротстве и других факторов физическое лицо может потерять собственность, например дом. В некоторых случаях конкурсный управляющий может наложить арест на имущество физического лица для выполнения обязательств и в случае, если физическое лицо подаст заявление о приеме на работу в будущем. Некоторые работодатели могут быть отложены, потому что они уже объявили о банкротстве.

Какие моменты следует учитывать перед подачей заявления о банкротстве?

Перед подачей заявления о банкротстве физическое лицо должно оценить несколько факторов. Объявление о банкротстве может помочь физическому или юридическому лицу начать восстановление своих финансов в определенных случаях.

После банкротства у человека часто не возникает проблем с получением новой кредитной карты.

При рассмотрении вопроса о банкротстве физическое лицо должно учитывать следующие аспекты своей жизни:

- Налоговые последствия;

- Имущественные соображения;

- Вопросы занятости; и

- Вопросы семейного права, такие как содержание супруга.

Что произойдет после того, как я подам заявление о банкротстве?

Когда человек подает заявление о личном банкротстве, происходит одно из трех событий:

- Собрание кредиторов;

- Автоматический упор; и

- Назначение доверенного лица

Автоматическое приостановление не позволяет кредиторам самостоятельно взыскивать долги с физического лица. Кроме того, суд назначает доверительного управляющего для надзора за имуществом должника, которое включает в себя все активы должника.

Если лицо подает заявку на главу 7 или главу 13, будет назначено собрание кредиторов, также известное как собрание 341. Должник должен присутствовать на этом собрании, иначе его дело будет прекращено.

Нужен ли мне адвокат для подачи заявления о банкротстве физических лиц?

Если вы спросите: «Должен ли я объявить о банкротстве?» Вам следует поговорить с юристом по банкротству. Ваш адвокат может посоветовать вам, какой тип банкротства следует подать.