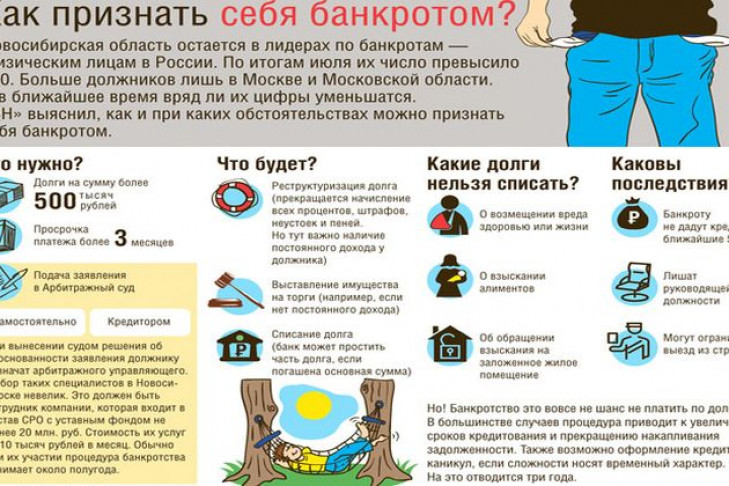

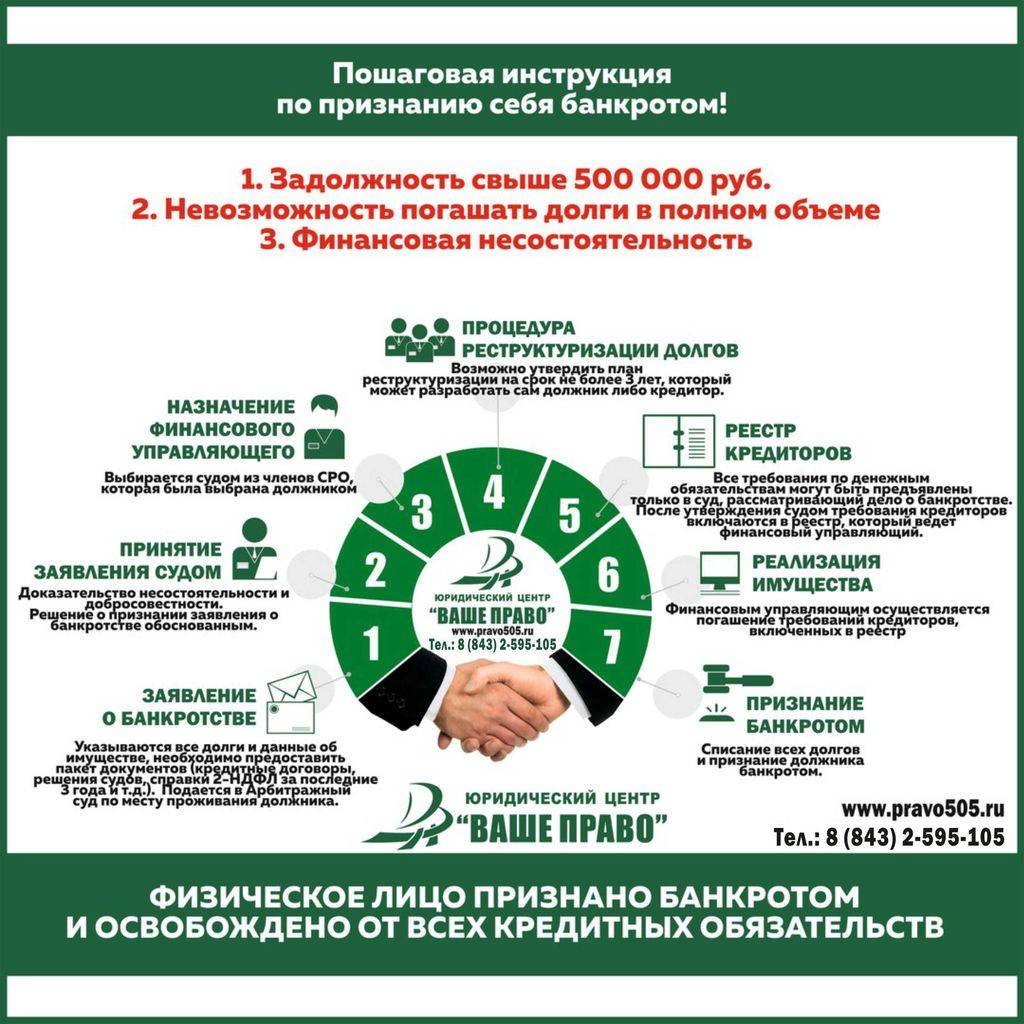

плюсы и минусы списывания всех своих долгов

Обращаем ваше внимание, что статье более пяти лет и она находится в нашем архиве. Мы не несем ответственности за содержание архивов, таким образом, может оказаться необходимым ознакомиться и с более новыми источниками.

Иллюстративное фото. Фото: Lennart RikkЛичное банкротство – ситуация, в которой может оказаться любой из нас. Застраховаться от этого практически невозможно, при этом у кошмара нет и группы риска – банкротами могут оказаться как мать-одиночка, так и преуспевающий бизнесмен, пишет «МК-Эстония».

Пенсионерка Светлана подрабатывала, обеспечивая себе дополнительный заработок. По местным меркам она была уверенным «середнячком» — кроме квартиры, у нее была еще и дача, на ремонт которой она решила взять кредит в банке. Банк согласился, взяв в качестве залога квартиру.

Все шло замечательно, пока у женщины не начались серьезные проблемы со здоровьем. Все это требовало денег. С выплатой кредита возникли сложности, и долг начал стремительно расти. Светлана приняла решение подать заявление о банкротстве, но все оказалось не так просто…

Светлана приняла решение подать заявление о банкротстве, но все оказалось не так просто…

«Личное банкротство на первый взгляд кажется легким и необременительным способом решения финансовых трудностей, — объясняет юрист Анастасия Незговорова. — К плюсам подобного решения стоит отнести возможность освободиться от непосильных долговых обязательств, но это лишь в долгосрочной перспективе. Автоматически от долгов не избавит ни один суд, для этого нужно предпринять установленные законом меры».

Для начала банкротного производства необходимо предоставить соответствующее требованиям закона заявление о банкротстве на эстонском языке.

«Вы должны обосновать причины финансовой несостоятельности и перечислить все свои долги,- комментирует юрист. – Также вы должны предоставить сведения и о своем имуществе».

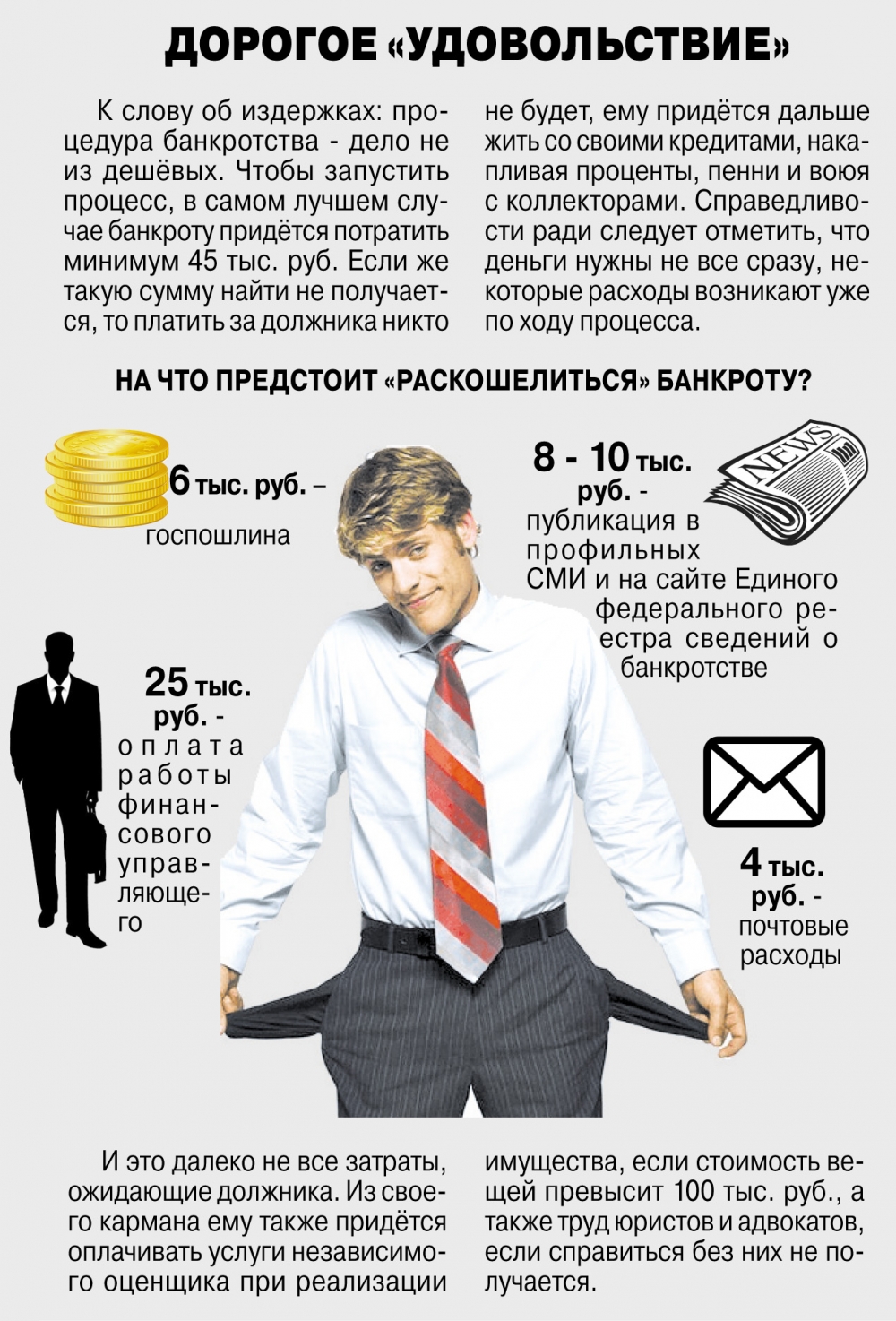

За процедуру банкротства придется заплатить – обращение в суд влечет за собой оплату госпошлины. Если суд предполагает, что имущества должника не хватит на покрытие вознаграждения и расходов на временного управляющего, он может обязать внести на депозитный счет суда сумму, предназначенную для этих целей. И юристы не припомнят случая, когда суд не назначил бы взноса депозита. При этом размер суммы составляет в среднем 2000-3000 евро. Если деньги не поступят, заявление не рассмотрят.

И юристы не припомнят случая, когда суд не назначил бы взноса депозита. При этом размер суммы составляет в среднем 2000-3000 евро. Если деньги не поступят, заявление не рассмотрят.

«Должники-физические лица, то есть обычные люди, очень часто не подозревают о том, что им, возможно, придется вносить такие суммы, — продолжает юрист. – Но точно так же должник не учитывает и то, что депозит может внести не только он сам, но и кредитор или вообще третье лицо».

Суд может применять в отношении должника несколько «мер пресечения». Например, можно запретить отлучаться с места жительства. Как только вы решились на объявление себя банкротом, подали заявление, которое приняли к рассмотрению, обратного пути уже нет.

Если к подаче заявления о банкротстве человека привели тяжелые жизненные обстоятельства, его действия не были направлены на причинение имущественного вреда кредиторам и нет признаков противоправных действий, то у банкрота-физического лица есть возможность начать все с чистого листа.

Еще один нюанс: должник может представить в суд еще и заявление об освобождении от долгов. Тогда по истечении пяти лет со дня возбуждения производства по освобождению должника от обязанностей суд, по ходатайству должника, может принять такое решение: освобождить должника от обязанностей, не исполненных в банкротном производстве. Суд выносит соответствующее постановление, и оставшиеся долги «списываются».

Курсы кредитного консультирования и обучения должников

Основное содержание

Все лица, подавшие заявление о банкротстве, должны пройти предбанкротное кредитное консультирование и обучение должников перед освобождением от ответственности. Они не могут предоставляться одновременно. Кредитное консультирование должно иметь место до того, как вы подадите заявление о банкротстве; образование должника должно иметь место после того, как вы файл.

Требуется свидетельство об окончании как кредитного консультирования, так и обучения должников, но до того, как долги заявителя могут быть погашены. Эти сертификаты могут выдавать только кредитные консультационные организации и поставщики учебных курсов для должников, одобренные Программой попечителей США. Найдите утвержденное кредитное консультационное агентство или поставщика образовательных услуг для должников.

Эти сертификаты могут выдавать только кредитные консультационные организации и поставщики учебных курсов для должников, одобренные Программой попечителей США. Найдите утвержденное кредитное консультационное агентство или поставщика образовательных услуг для должников.

Файлеры в Алабаме и Северной Каролине

По закону Программа попечителей США не действует в Алабаме и Северной Каролине; в этих штатах администраторы по делам о банкротстве утверждают консультационные организации по вопросам кредитоспособности перед банкротством и проводят учебные курсы для должников перед увольнением. Ниже приведен список поставщиков, утвержденных администратором по банкротству в Алабаме и Северной Каролине.

Кредитное консультирование

Северная Алабама

Алабама Миддл

Южная Алабама

Восточная Северная Каролина

Северная Каролина Миддл

Северная Каролина Вестерн

Образование должника

Северная Алабама

Алабама Миддл

Южная Алабама

Восточная Северная Каролина

Северная Каролина Миддл

Северная Каролина Вестерн

Заявители во всех других штатах и территориях

Требуется свидетельство об окончании как кредитного консультирования, так и обучения должников, но до того, как долги заявителя могут быть погашены.

Процесс утверждения курсов кредитного консультирования и обучения должников

В Алабаме и Северной Каролине управляющий по делам о банкротстве утверждает поставщиков услуг кредитного консультирования и обучения должников. Списки утвержденных поставщиков для шести судебных округов в Алабаме и Северной Каролине ведутся управляющим по делам о банкротстве этого округа или судом по делам о банкротстве.

Организация, стремящаяся стать уполномоченным кредитным консультантом или поставщиком услуг по обучению должников в Алабаме или Северной Каролине, должна пройти процесс подачи заявки, администрируемый администратором по банкротству для этого округа.

Кредитное консультирование

- Инструкции по подаче заявки на утверждение в качестве некоммерческого агентства по бюджетному и кредитному консультированию (pdf)

- Заявление об утверждении в качестве некоммерческого агентства по бюджетному и кредитному консультированию (pdf)

Курсы обучения должников

- Инструкции по подаче заявки на утверждение в качестве поставщика курса обучения управлению личными финансами (pdf)

- Заявка на утверждение в качестве поставщика курса обучения управлению личными финансами (pdf)

Программа администраторов по делам о банкротстве США, программа управления конкурсной массой, созданная федеральной судебной властью, в настоящее время обслуживает только шесть федеральных судебных округов в штатах Алабама и Северная Каролина.

Программа администратора по банкротству отделена от программы доверительных управляющих США в Министерстве юстиции, и информацию о процессе подачи заявок в кредитные консультационные агентства и поставщиков учебных курсов для должников в любых юрисдикциях, кроме Алабамы и Северной Каролины, можно найти на веб-сайте Министерства юстиции. сайте www.usdoj.gov/ust.

сайте www.usdoj.gov/ust.

Как подать заявление о банкротстве

Если вас преследуют кредиторы, вам грозит лишение права выкупа вашего дома или вы чувствуете себя перегруженным долгами по другим причинам, банкротство может стать решением.

Подача заявления о банкротстве не является ни быстрой, ни легкой задачей, и это имеет долгосрочные последствия для вашего кредита. Тем не менее, это может дать вам новый старт, позволяя вам погасить некоторые из ваших долгов или создать план погашения, в зависимости от выбранного вами типа банкротства.

Решение подать заявление о личном банкротстве — сложный выбор, но не стоит корить себя за это. Банкротство специально разработано, чтобы помочь рассеять нависшее над вами облако долгов. И это, вероятно, более распространено, чем вы думаете: согласно федеральным данным, более 360 000 человек подали заявление о банкротстве за год, закончившийся 30 июня.

Продолжайте читать, чтобы узнать, как использовать процедуру банкротства для построения светлого финансового будущего.

Содержание:

- Проконсультируйтесь с адвокатом по банкротству

- Приведите в порядок свои финансовые документы

- Поймите свой долг и урегулируйте курс действий

- Пройдите курс кредитного консультирования

- Заполните из форм банкротства

- Подайте формы о банкротстве в суд

- Отправьте документы по почте вашему назначенному судом доверенному лицу

- Присутствовать на собрании кредиторов 341

- Управлять неподлежащим освобождению имуществом

- Продолжать выплачивать свои обеспеченные долги

- Дождаться определения вашего права на участие

- Пройти курс консультирования должника

- Дождаться увольнения 90 054

Как подать заявление о банкротстве

Ниже мы шаг за шагом познакомим вас с основами банкротства. Банкротство — это федеральная процедура, поэтому основные шаги действуют независимо от того, где вы живете. Тем не менее, местные правила играют роль в делах о банкротстве, особенно в отношении изъятия собственности.

Это руководство не следует использовать вместо юридической консультации. Скорее рассматривайте его как обзор того, что нужно для подачи заявления о банкротстве.

1. Проконсультируйтесь с адвокатом по делам о банкротстве

Хотя вам разрешено представлять себя при подаче заявления о банкротстве — также известном как подача заявления pro se — мы рекомендуем проконсультироваться с опытным адвокатом по делам о банкротстве в вашем регионе.

Исследования показывают, что юридическая помощь значительно увеличивает шансы на положительный исход вашего дела. Обычно это означает получение «освобождения от банкротства», то есть судебного решения, которое стирает вашу ответственность за некоторые или все долги, которые вы не можете погасить.

По данным Американского института банкротства, менее половины лиц, представляющих себя в деле о банкротстве по главе 7, освобождаются от ответственности. С юристом по банкротству? Около 94% успешно получают выписку. Кроме того, Глава 7 — это более простой вариант из двух основных форм банкротства для физических лиц, представляющих себя. Статистика по другому основному типу, главе 13, еще хуже для pro se . (Мы подробно рассмотрим различия между этими двумя типами ниже.)

Кроме того, Глава 7 — это более простой вариант из двух основных форм банкротства для физических лиц, представляющих себя. Статистика по другому основному типу, главе 13, еще хуже для pro se . (Мы подробно рассмотрим различия между этими двумя типами ниже.)

Достаточно сказать, что поговорите с одним или двумя юристами рядом с вами, которые имеют опыт работы с законом о банкротстве. Вот несколько ресурсов, где их можно найти:

- Коллегия адвокатов вашего штата или города

- Национальная ассоциация адвокатов по делам о банкротстве потребителей

- Legal Services Corporation, некоммерческий источник юридической помощи для американцев с низким доходом

Понятно, что вы можете колебаться платить за адвоката, когда вы уже находитесь под значительным финансовым давлением. Хорошей новостью является то, что вы можете претендовать на бесплатную юридическую помощь либо в одной из организаций, перечисленных выше, либо в другой местной организации.

Многие адвокаты также предлагают бесплатные консультации или вопросы и ответы по электронной почте. Воспользуйтесь этим. (Некоммерческое приложение Upsolve может помочь вам найти бесплатные консультации, ресурсы и юридическую помощь — бесплатно.)

Спросите их, действительно ли банкротство является правильным выбором в вашей ситуации и считают ли они, что вы соответствуете требованиям. Прежде чем вы заплатите за подачу форм о банкротстве и испортите свой кредитный отчет на срок до 10 лет, проверьте, есть ли у вас какие-либо жизнеспособные альтернативы, такие как переговоры о долге или некоммерческое кредитное консультирование.

Объявления за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. Объявление

Если это звучит ошеломляюще, свяжитесь с экспертом по ремонту кредитов

Credit Saint может определить и оспорить сомнительные предметы от вашего имени. Нажмите ниже, чтобы начать восстановление вашего кредита.

Посмотреть планы

2. Приведите в порядок свои финансовые документы

Теперь, когда вы решили, что банкротство действительно является правильным курсом действий — и, надеюсь, вы согласовали его с адвокатом — вам нужно приступить к оформлению документов. .

Прежде чем погрузиться во все официальные формы банкротства, вам следует привести в порядок свои собственные документы.

Когда вы подаете заявление о банкротстве, вы сообщаете федеральному суду, что не можете оплатить свои долги и вам нужна помощь. Позже вам действительно нужно будет доказать это , раскрыв всевозможную информацию о ваших финансовых делах.

Вот основной список того, что вам понадобится в дороге:

- Документы, удостоверяющие личность, такие как водительские права и карточка социального обеспечения

- Налоговые декларации (за последние четыре года)

- Подтверждение дохода (платежные квитанции, формы W-2, доходы от самозанятых, доход от активов, а также любые доходы от государственных пособий)

- Выписки с банковских и пенсионных счетов

- Доказательство стоимости ваших активов, таких как оценка автомобиля и недвижимости.

Вам также могут понадобиться остатки кредита, подтверждение страховки, суммы ежемесячных платежей или сопутствующие документы.

Вам также могут понадобиться остатки кредита, подтверждение страховки, суммы ежемесячных платежей или сопутствующие документы. - Список ваших кредиторов и сумму, которую вы им должны

- Подробная разбивка ваших ежемесячных расходов на проживание

Вам также могут понадобиться остатки кредита, подтверждение страховки, суммы ежемесячных платежей или сопутствующие документы.

Вам также могут понадобиться остатки кредита, подтверждение страховки, суммы ежемесячных платежей или сопутствующие документы.Предварительная систематизация этих документов имеет решающее значение. Во-первых, это может помочь вам определить, какой тип банкротства вы должны подать. Во-вторых, эти документы — и, возможно, больше — могут быть запрошены управляющим по банкротству, который будет назначен для вашего дела.

3. Узнайте о своем долге и урегулируйте его в соответствии с планом действий

На этом этапе вам поможет систематизация финансовых документов.

Вам нужно понять, какой тип долга вы пытаетесь решить. Такие долги, как алименты, алименты и некоторые неуплаченные налоги, не могут быть погашены. Задолженность по студенческому кредиту, с другой стороны, не невозможно погасить, но обратите внимание, что это трудно сделать.

Зная это заранее, вы сможете решить, подавать ли заявление о банкротстве по главе 7 или по главе 13, или же вы вообще соответствуете требованиям. Вот чем они отличаются:

Глава 7 против Главы 13

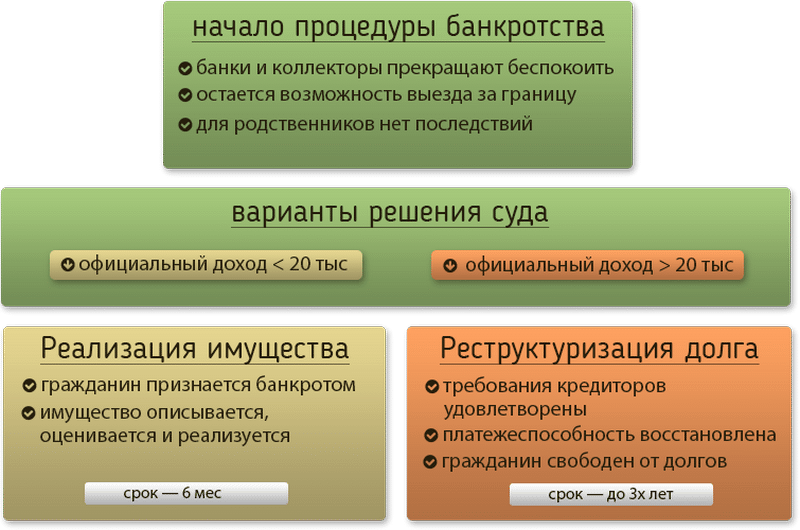

С большим отрывом большинство людей предпочитают подать заявление о банкротстве по главе 7. Весь процесс, как правило, быстрее, проще и дешевле. Погасить задолженность можно в течение шести месяцев.

Также известное как ликвидационное банкротство, в соответствии с главой 7 судебный управляющий определяет, есть ли у вас активы, которые стоит продать вашим кредиторам. (То, что считается активом, зависит от штата, но в большинстве случаев по главе 7 речь идет об «отсутствии активов», что означает, что ничего не ликвидируется.)

Чтобы претендовать на Главу 7, вы должны пройти «тест на нуждаемость», основанный на среднем уровне дохода в вашем штате.

Если ваш доход слишком высок, у вас есть другой вариант: Глава 13. Этот вариант требует больше времени для погашения ваших долгов, поскольку требует долгосрочного плана погашения — обычно от трех до пяти лет — до того, как часть ваших оставшихся долгов будет погашена. . Процесс подачи заявки также намного сложнее, чем в главе 7.

. Процесс подачи заявки также намного сложнее, чем в главе 7.

Вы можете использовать этот тип банкротства, чтобы наверстать упущенное по обеспеченным долгам (таким как ипотечные кредиты или автокредиты), не теряя при этом свое имущество и не рискуя ликвидацией каких-либо других активов, поскольку с главой 7.

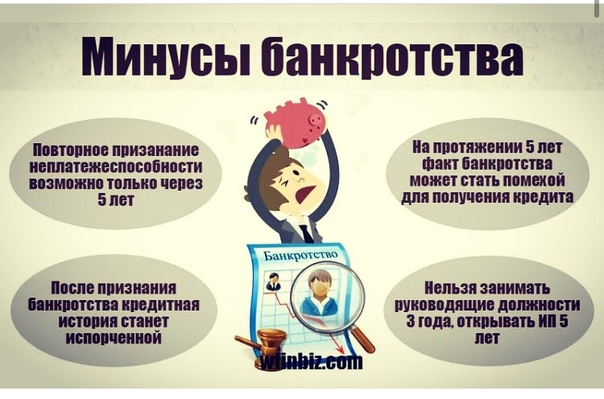

Информация о банкротстве по главе 7 остается в вашем кредитном отчете в течение 10 лет, тогда как информация о банкротстве по главе 13 исчезает через семь лет. И то, и другое оказывает длительное влияние на ваш кредитный рейтинг, и любой новый долг, который вы берете, скорее всего, будет иметь более высокие процентные ставки.

4. Пройти первый курс кредитного консультирования

Прежде чем подавать формы о банкротстве, вы должны сначала пройти обязательный курс в кредитном консультационном агентстве, одобренном Министерством юстиции (за исключением лиц, подающих документы в Алабаме или Северная Каролина). Этот шаг требуется независимо от типа индивидуального банкротства, которое вы преследуете.

Курс можно пройти онлайн, лично или по телефону. Курсы обычно стоят от 15 до 50 долларов. Вы должны пройти курс в течение 180 дней после подачи заявления о банкротстве. Используйте веб-сайт Министерства юстиции, чтобы найти программу.

ПРИМЕЧАНИЕ: Если вы живете в Алабаме или Северной Каролине, вы должны выбрать и пройти курс из списка отдельно утвержденных поставщиков в вашем штате.

Объявления за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. Объявление

Оспорить недостоверную негативную информацию в вашей кредитной истории

Компания Credit Saint готова справиться с любыми прошлыми кредитными ошибками, которые снижают вашу оценку. Зачем ждать? Нажмите ниже, чтобы восстановить свой кредит сегодня!

Repair My Credit

5. Заполните формы о банкротстве

Независимо от того, какой тип банкротства вы выберете, вам потребуется заполнить длинный список судебных документов.

Как Глава 7, так и Глава 13 требуют, чтобы вы заполнили прошение о банкротстве и отчет о финансовых делах, в то время как некоторые другие формы являются необязательными. На веб-сайте судов США (uscourts.gov) собраны все необходимые формы банкротства.

Также могут потребоваться дополнительные формы местного суда. Еще раз настоятельно рекомендуем вам воспользоваться юридической помощью. Адвокат по банкротству сможет помочь вам полностью понять и правильно заполнить все эти формы, чтобы гарантировать, что ваше дело не будет отклонено.

6. Подайте формы о банкротстве в суд

После заполнения всех необходимых форм вы должны подать их в суд по делам о банкротстве вашего федерального округа. Адвокат, как правило, сделает это за вас.

Если вы подаете документы самостоятельно, знайте, что есть 90 различных районов банкротства. Убедитесь, что вы подаете заявление правильно в зависимости от того, где вы живете. Если ваше постоянное место жительства сменилось в течение 180 дней после заполнения, вы должны подать заявление в округе, где вы проживали большую часть этого 180-дневного периода.

При подаче заявления вы можете рассчитывать на оплату регистрационных и административных сборов в размере 300 долларов США или более. Если вы не можете позволить себе эту сумму, вы можете подать заявление об освобождении от уплаты регистрационных сборов.

7. Отправьте документы по почте вашему доверенному лицу, назначенному судом

После того, как вы подадите в суд заявление о банкротстве, к вашему делу будет назначен управляющий по делу о банкротстве.

Конкретная роль доверительного управляющего в вашем деле немного отличается для банкротств по главам 7 и 13. Вообще говоря, доверительный управляющий просматривает формы, которые вы подали в суд, и может запросить дополнительную информацию на этом этапе, чтобы обосновать то, что вы представили.

Как правило, ваш поверенный по делам о банкротстве будет работать с доверительным управляющим, но вам может потребоваться отправить этому лицу такие документы, как платежные квитанции, налоговые декларации, а также выписки по банковскому счету и кредитной карте.

8. Присутствовать на «собрании 341» кредиторов

Доверительный управляющий, который только что был назначен для вашего дела, вскоре назначит вам обязательное собрание, известное как «собрание 341», поскольку это требование Раздела 341 Закона США о банкротстве. Кодекс о банкротстве.

Ваши кредиторы также будут приглашены, но не обязаны присутствовать. На этой встрече вы (и ваш супруг, если вы вместе подали заявление о банкротстве) будете приведены к присяге, и вы должны будете ответить на вопросы доверенного лица и, возможно, ваших кредиторов о вашем финансовом положении.

Собрание кредиторов часто называют самой страшной частью процедуры банкротства, поскольку на публичном форуме вам задают конкретные вопросы о потенциально неловких аспектах вашей финансовой жизни. И если вы пропустите это, ваше дело может быть прекращено.

Хорошей новостью является то, что кредиторы часто не приходят, а встречи обычно длятся всего 10-15 минут.

9. Обращение с имуществом, на которое не распространяется освобождение

В зависимости от того, в какую главу процедуры банкротства вы подали заявление, ваше «неосвобожденное» имущество учитывается по-разному.

В целом, процесс банкротства позволяет вам освободить — или по существу защитить — большую часть вашей недвижимости или личного имущества, которое рассматривается как необходимость. Однако исключения не являются автоматическими. Вам нужно будет предоставить своевременный список того, что квалифицируется как освобождение. Исключения могут применяться к не роскошным, основным транспортным средствам, необходимым товарам для дома и домашнему капиталу (хотя эти правила исключений могут сильно различаться в зависимости от штата).

Любое имущество, не входящее в список исключений, считается неисключенным, и если вы не предоставите какой-либо список, то все ваше имущество считается неисключенным. Недвижимость, на которую часто не распространяются исключения, включает предметы роскоши, такие как лодки, дополнительные автомобили, загородные дома или ювелирные изделия.

Во время банкротства по главе 7 ваше имущество, не освобожденное от налогообложения, может быть продано доверительным управляющим для выплаты вашим кредиторам.

В случае банкротства по главе 13 доверительные управляющие не продают ваше имущество, не освобожденное от налогообложения, но используют его оценку при разработке вашего плана погашения. Скажем, у вас есть спортивный автомобиль стоимостью 65 000 долларов, не подлежащий освобождению от налога. Доверительный управляющий не стал бы продавать вашу спортивную машину, чтобы немедленно расплатиться с кредитором. Вместо этого вы будете платить своим кредиторам эту сумму в течение вашего плана платежей.

10. Продолжайте вносить платежи по обеспеченным долгам

Распространенное заблуждение о банкротстве состоит в том, что после подачи заявления вы можете перестать платить по своим долгам.

Хотя банкротство может помочь вам погасить многие из ваших необеспеченных долгов, таких как просроченные медицинские счета или личные кредиты, вы должны продолжать выплачивать ежемесячные платежи по обеспеченным долгам, если хотите сохранить имущество. (Долг с обеспечением — это ссуда на физический предмет, например, на покупку автомобиля. ) Если вы не вносите платежи, кредитор имеет право вернуть ваше транспортное средство во владение.

) Если вы не вносите платежи, кредитор имеет право вернуть ваше транспортное средство во владение.

Если вы просрочили платежи по ипотеке и исчерпали все другие варианты финансовой помощи, подача заявления в Главе 13 может отсрочить обращение взыскания и помочь спасти ваш дом. В конечном счете, вам по-прежнему будет нужен доход для продолжения будущих платежей по ипотеке, а также для погашения любых просроченных платежей в течение вашего плана платежей.

11. Подождите, пока будет определено ваше право на получение помощи.

То, что вы прошли большую часть процесса банкротства, не означает, что ваши долги будут автоматически списаны.

Ваши долги не могут быть погашены, если существуют юридические исключения для типа долга — или если вы предоставили неверную, неполную или мошенническую информацию под присягой или в процессе подачи.

Существует также период времени, в течение которого судья по делам о банкротстве дает кредиторам и управляющему дела возможность возражать против любых увольнений. Если они это сделают, начнется судебный процесс, называемый «состязательным процессом».

Если они это сделают, начнется судебный процесс, называемый «состязательным процессом».

Кроме того, существует вероятность того, что ваше дело будет случайным образом проверено Министерством юстиции. Если это так, от вас может потребоваться предоставить дополнительную информацию. Аудит может задержать списание долга на несколько недель. Конечно, если проверка выявит неверную информацию, ваше дело может быть прекращено.

Тем не менее, это довольно редкие экземпляры. То, что вы зашли так далеко в процессе, является достойным признаком того, что по крайней мере некоторые из ваших долгов имеют право на погашение.

Объявления за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. Объявление

Списание долга не решит все ваши долговые проблемы, но может быть хорошим вариантом для некоторых потребителей

сумму, которую вы должны, и упростить управление своим долгом.

Начало работы

12.

Пройдите курс консультирования должников

Пройдите курс консультирования должниковПрежде чем ваш долг будет официально погашен, вы должны пройти курс консультирования должников, аналогичный курсу, который вы должны были пройти до подачи заявления.

Поставщики этого курса также должны быть одобрены Министерством юстиции (с теми же исключениями для заявителей из Северной Каролины и Алабамы).

Как правило, курс обучения должников можно найти по более низкой цене, чем первый курс. Например, один утвержденный поставщик предлагает онлайн-курс всего за 7,9 доллара США.5. Некоторые поставщики услуг предлагают подать свидетельство об окончании обучения непосредственно в местный суд. Независимо от того, пойдете ли вы в этом направлении или подаете заявление самостоятельно, выполните этот шаг как можно скорее, чтобы ускорить процесс выписки.

13. Дождитесь освобождения от ответственности

Сколько времени потребуется для официального погашения ваших долгов, зависит от того, в какую главу вы подали заявление о банкротстве.

Для главы 7, если все прошло гладко, увольнение обычно происходит примерно через четыре месяца после того, как вы подали заявление о банкротстве.

Это происходит намного позже в главе 13: Долги списываются только после того, как вы выполните свой трех-пятилетний план погашения.

Краткое изложение руководства Money о том, как подать заявление о банкротстве

- Как обычный потребитель, вы можете выбрать одну из двух основных глав о банкротстве: главу 7 и главу 13. Мы настоятельно рекомендуем вам сначала собрать все свои финансовые документы и проконсультироваться с адвоката, чтобы понять, какой из них лучше всего подходит для вашей ситуации.

- Прежде чем начать подачу документов, вы должны пройти курс кредитного консультирования и получить сертификат об окончании.

- Вам необходимо заполнить несколько форм о банкротстве и представить их в местный суд по делам о банкротстве.

- На «341 собрании» конкурсный управляющий (и, возможно, ваши кредиторы) задаст вопросы о вашем финансовом положении.