СА-4-9/20538@ | ФНС России | 77 город Москва

Дата решения: 22.10.2018

Номер решения: СА-4-9/20538@

Налоговый орган, вынесший решение: Центральный аппарат ФНС России

Статья нормативно — правового акта: Статья 257 НК РФ, Статья 258 НК РФ, Статья 259 НК РФ

Вид налога: Нет

Нормативно – правовой акт: Налоговый кодекс Российской Федерации (НК РФ)

Тема спора: Правомерность учета первоначальной стоимости основных средств при расчете суммы ежемесячной амортизации по основным средствам, которые на момент реконструкции полностью самортизированы

Позиция налогового органа, ненормативные акты, действия (бездействия) которого обжалуются: Сумма ежемесячных амортизационных отчислений по реконструированным (модернизированным) объектам, которые на момент реконструкции (модернизации) полностью самортизированы, рассчитывается как: стоимость реконструкции (модернизации) / первоначальный срок полезного использования.

Позиция налогоплательщика: Сумма ежемесячных амортизационных отчислений по реконструированным (модернизированным) объектам, которые на момент реконструкции (модернизации) полностью самортизированы, рассчитывается как: сумма расходов на модернизацию + первоначальная стоимость / первоначальный срок полезного использования.

Правовая позиция налогового органа, вынесшего решение по жалобе:

Согласно абзацу 2 пункта 1 статьи 257 Налогового кодекса Российской Федерации (далее – Кодекс) первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно, либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество в соответствии с пунктами 8 и 20 статьи 250 Кодекса), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных Кодексом.

В соответствии с пунктом 2 статьи 257 Кодекса первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

Согласно пункту 1 статьи 258 Кодекса амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями статьи 258 Кодекса и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Если в результате реконструкции, модернизации или технического перевооружения объекта основных средств срок его полезного использования не увеличился, налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования.

В соответствии с пунктом 2 статьи 259 Кодекса сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном главой 25 Кодекса.

Федеральная налоговая служба, рассмотрев жалобу Заявителя, установила следующее.

У Общества в проверяемом периоде числились объекты основных средств, введенные в эксплуатацию до 01.01.2002 (далее – спорные объекты основных средств), которые в период с 30.10.2003 по 31.12.2015 были реконструированы (модернизированы).

На момент проведения реконструкции (модернизации) первоначальная стоимость спорных объектов основных средств полностью списана на расходы, что подтверждается инвентарными карточками учета основных средств (ОС-6).

Решение об увеличении срока полезного использования спорных объектов основных средств Обществом не принималось.

После проведения реконструкции (модернизации) Заявителем произведен расчет суммы списания ежемесячной амортизации данных объектов исходя из срока полезного использования и первоначальной стоимости, увеличенной на стоимость проведенной реконструкции (модернизации).

Из абзаца 2 пункта 1 статьи 258 Кодекса следует, что налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. Возможности уменьшить срок полезного использования, установленный при вводе объекта в эксплуатацию, Кодекс не содержит.

При этом, при применении метода Заявителя существенно снижается срок полезного использования основного средства, установленный при вводе объекта в эксплуатацию за счет увеличения ежемесячных амортизационных отчислений, что приводит к ускоренному списанию стоимости реконструкции (модернизации) основных средств.

Таким образом, произведенный Обществом расчет амортизационных отчислений по спорным объектам основных средств является необоснованным.

Учитывая, что спорные основные средства полностью самортизированы и их остаточная стоимость, как и оставшийся срок полезного использования равны 0, то при расчете нормы амортизации необходимо использовать стоимость реконструкции (модернизации) и срок полезного использования, определенный при вводе основных средств в эксплуатацию, ввиду того, что Кодекс не содержит иного порядка расчета нормы амортизации.

Правильность подхода Межрегиональной инспекции к расчету амортизационных отчислений объектов основных средств после реконструкции (модернизации) подтверждена судебными актами, вынесенными по аналогичным основаниям в отношении данного налогоплательщика.

Учитывая изложенное, вывод Межрегиональной инспекции о том, что Заявителем в 2014-2015 гг. неправомерно отнесены на расходы, учитываемые в целях налогообложения прибыли, суммы начисленной амортизации по объектам основных средств, что привело к завышению расходов и неуплате налога на прибыль организаций за 2014-2015гг.

При таких обстоятельствах Федеральная налоговая служба, оставила жалобу Заявителя в данной части без удовлетворения.

Перейти

к полному тексту решения по жалобе

Сообщите о несоответствии позиции налогового органа позиции, изложенной в указанном решении по жалобе.

ПИСЬМО Минфина РФ от 11.09.2018 № 03-03-06/1/64978

Вопрос: О начислении амортизации при модернизации полностью самортизированного ОС в целях налога на прибыль.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 11 сентября 2018 г. N 03-03-06/1/64978

Департамент налоговой и таможенной политики рассмотрел письмо от 05.07.2018 о порядке расчета амортизационных отчислений и сообщает следующее.

В соответствии с пунктом 1 статьи 258 Налогового кодекса Российской Федерации (далее — Кодекс) амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям (пункт 2 статьи 257 Кодекса).

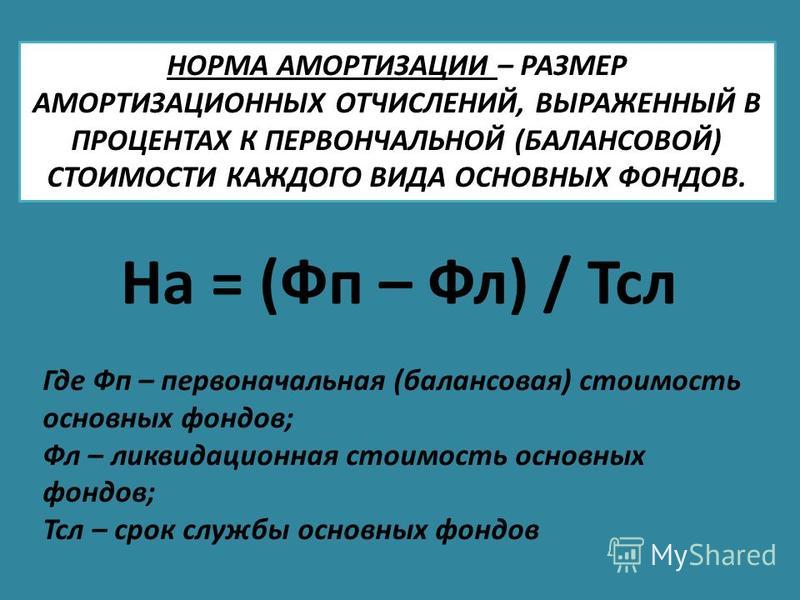

Пунктами 1 и 2 статьи 259.1 Кодекса установлено, что при установлении налогоплательщиком в учетной политике для целей налогообложения линейного метода начисления амортизации сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле (пункт 2 статьи 259.1 Кодекса):

K=1/n*100%,

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Таким образом, в случае, когда основное средство полностью самортизировано и проведена его модернизация, в целях налогового учета увеличивается первоначальная стоимость такого основного средства на стоимость проведенной модернизации.

При этом сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества будет определяться как произведение его увеличенной в результате модернизации первоначальной стоимости и нормы амортизации, определенной исходя из срока полезного использования данного объекта.

Заместитель директора Департамента

А.А.СМИРНОВ

11.09.2018

——————————————————————

Налоговое управление США опубликовало пределы амортизации в долларах для легковых автомобилей на 2018 год

Налоговое управление США опубликовало пределы амортизации легковых автомобилей бизнес-класса, введенных в эксплуатацию налогоплательщиком в 2018 году, с учетом изменений, внесенных Законом о сокращении налогов и занятости (TCJA). Налоговое управление США также опубликовало суммы включения годового дохода для таких транспортных средств, впервые сданных в аренду в 2018 году. вычет за год введения налогоплательщиком легкового автомобиля в эксплуатацию и за каждый последующий год. TCJA продлил дополнительный (бонусный) амортизационный вычет за первый год для квалифицированного имущества, приобретенного и введенного в эксплуатацию после 27 сентября 2017 г. и до 1 января 2027 г.

TCJA продлил дополнительный (бонусный) амортизационный вычет за первый год для квалифицированного имущества, приобретенного и введенного в эксплуатацию после 27 сентября 2017 г. и до 1 января 2027 г.

В соответствии с TCJA 100% бонусный вычет за первый год от скорректированной базы обычно допускается для квалифицированного имущества, приобретенного и введенного в эксплуатацию после 27 сентября 2017 г. и до 1 января 2023 г. (Для определенного имущества с более длительным периодом эксплуатации , дата окончания увеличивается на один год). В последующие годы амортизационные отчисления за первый год уменьшаются следующим образом:

- 80% для имущества, введенного в эксплуатацию после 31 декабря 2022 г. и до 1 января 2024 г.

- 60 % на имущество, введенное в эксплуатацию после 31 декабря 2023 г. и до 1 января 2025 г.

- 40 % на имущество, введенное в эксплуатацию после 31 декабря 2024 г. и до 1 января 2026 г.

- 20 % на имущество, введенное в эксплуатацию после декабря 31 сентября 2025 г.

и до 1 января 2027 г.

и до 1 января 2027 г.

и до 1 января 2027 г.

и до 1 января 2027 г.В течение первого налогового года, заканчивающегося после 27 сентября 2017 г., налогоплательщик может выбрать 50% бонусной амортизации за первый год (вместо 100% амортизационной отчисления за первый год) . В случае легкового автомобиля в отношении квалифицированного имущества, приобретенного налогоплательщиком до 28 сентября 2017 года и введенного в эксплуатацию налогоплательщиком в течение 2018 года, амортизация за первый год увеличивается на 6400 долларов США. Для квалифицированного имущества, приобретенного и введенного в эксплуатацию после 27 сентября 2017 года, амортизация за первый год увеличивается на 8000 долларов США.

Ниже приведены ежегодные предельные суммы амортизации для транспортных средств, на которые распространяются лимиты на автомобили класса люкс и которые введены в эксплуатацию налогоплательщиком в 2018 календарном году. TCJA устанавливает пределы амортизации легковых автомобилей, введенных в эксплуатацию в течение 2018 календарного года. ; к 2018 календарному году корректировка на инфляцию не применяется.

; к 2018 календарному году корректировка на инфляцию не применяется.

Лимиты амортизации легковых автомобилей, приобретенных налогоплательщиком до 28 сентября 2017 года и введенных в эксплуатацию налогоплательщиком в течение 2018 календарного года, в отношении которых применяется премиальный амортизационный вычет за первый год , являются:

- 16 400 долларов США за год ввода в эксплуатацию;

- 16 000 долларов США за второй налоговый год;

- 9 600 долларов США за третий налоговый год; и

- 5760 долларов за каждый последующий год.

Лимиты амортизации легковых автомобилей, приобретенных налогоплательщиком после 27 сентября 2017 г. и введенных в эксплуатацию налогоплательщиком в течение 2018 календарного года, по которым применяется бонусный вычет амортизации за первый год, составляют:

- 18 000 долл. -год эксплуатации;

- 16 000 долларов США за второй налоговый год;

- 9 600 долларов США за третий налоговый год; и

- 5760 долларов за каждый последующий год.

Лимиты амортизации для легковых автомобилей, введенных в эксплуатацию в течение 2018 календарного года, для которых не применяется вычет амортизационной премии за первый год, составляют:

- 10 000 долларов США за год ввода в эксплуатацию;

- 16 000 долларов США за второй налоговый год;

- 9 600 долларов США за третий налоговый год; и

- 5760 долларов за каждый последующий год.

Налогоплательщик, арендующий служебный автомобиль, может вычесть часть арендного платежа, представляющую использование для бизнеса/инвестиций. Если коммерческое/инвестиционное использование составляет 100%, полная стоимость аренды подлежит вычету. Однако, чтобы арендаторы не могли избежать влияния ограничений на автомобили класса люкс, они должны включать определенную сумму в доход в течение каждого года аренды, чтобы частично компенсировать вычет по аренде, если справедливая рыночная стоимость автомобиля (FMV) превышает определенные пределы в долларах. Сумма включения дохода варьируется в зависимости от начальной FMV арендованного автомобиля и года аренды и ежегодно корректируется с учетом инфляции.

Сумма включения дохода варьируется в зависимости от начальной FMV арендованного автомобиля и года аренды и ежегодно корректируется с учетом инфляции.

Процедура учета доходов 2018-25 содержит таблицы включения доходов для легковых автомобилей, срок аренды которых начинается в течение календарного 2018 года, и транспортное средство имеет FMV более 50 000 долларов США. Арендаторы этих легковых автомобилей должны использовать эти таблицы для определения суммы включения для каждого налогового года, в течение которого легковой автомобиль сдается в аренду.

Для получения дополнительной информации об этой статье, пожалуйста, свяжитесь с нашими налоговыми специалистами по адресу [email protected] или по бесплатному номеру 844.4WINDES (844.494.6337).

Узнайте больше о нашей практике налоговых и бухгалтерских услуг

Федеральный регистр :: Публикация норм амортизации

Начало Преамбула

Служба коммунальных услуг в сельской местности, Министерство сельского хозяйства США.

Извещение о нормах амортизации для телекоммуникационного завода.

Служба коммунальных услуг в сельских районах (RUS) Министерства сельского хозяйства США (USDA) управляет программами коммунальных услуг в сельских районах, включая Программу телекоммуникаций. RUS объявляет ставки амортизации телекоммуникационного предприятия за период, заканчивающийся 31 декабря 2017 г.

Эти тарифы вступают в силу немедленно и будут оставаться в силе до тех пор, пока не будут доступны тарифы на период, заканчивающийся 31 декабря 2018 г.

Начать дополнительную информацию

Чад Паркер, помощник администратора телекоммуникационной программы Службы коммунальных услуг в сельской местности, STOP 1590 — комната 5151, 1400 Independence Avenue SW, Washington, DC 20250-1590. Телефон: (202) 720-9556.

Конец дополнительной информации Конец преамбулы Начать дополнительную информацию

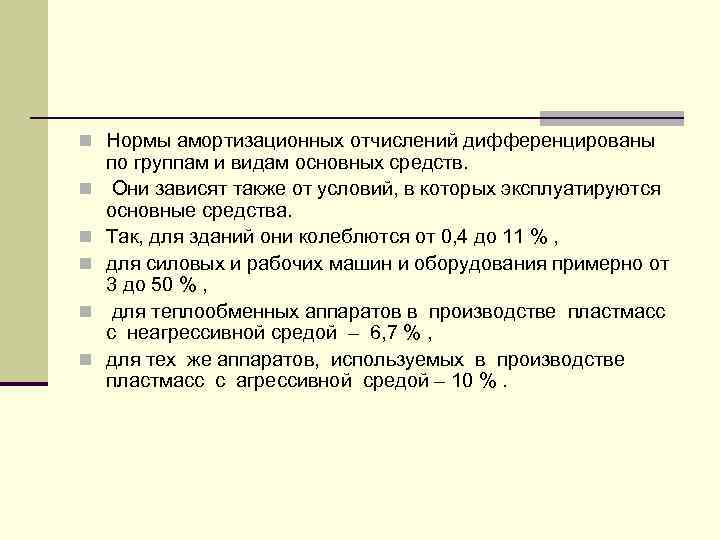

В 7 CFR, часть 1737, «Политика и процедуры до выдачи кредита, общие для застрахованных и гарантированных телекоммуникационных кредитов», § 1737. 70(e) разъясняются нормы амортизации, используемые RUS в своих технико-экономических обоснованиях. § 1737.70(e)(2) относится к медианным нормам амортизации, опубликованным RUS для всех заемщиков. На следующей диаграмме представлены эти ставки, составленные RUS, за отчетный период, закончившийся 31 декабря 2017 г.:

70(e) разъясняются нормы амортизации, используемые RUS в своих технико-экономических обоснованиях. § 1737.70(e)(2) относится к медианным нормам амортизации, опубликованным RUS для всех заемщиков. На следующей диаграмме представлены эти ставки, составленные RUS, за отчетный период, закончившийся 31 декабря 2017 г.:

Мебель и оргтехника

Мебель и оргтехника