Адвокаты в Нью-Йорке (США) — Бух Глобал

Решаем юридические проблемы любой сложности в международном масштабе

Юридическая компания “Bukh Global” – это больше, чем сплоченная команда опытных и квалифицированных русскоязычных профессионалов Нью-Йорка. Мы позиционируем себя в первую очередь в качестве надежных и отзывчивых помощников, которые сделают всё возможное для успешного решения проблем клиента. Не боимся трудностей, беремся даже самые сложные и безнадежные дела. Нацеленность на результат и максимальное упорство, умноженные на глубокие знания различных сфер международного и американского права, позволяют гарантировать эффективность предоставляемой правовой помощи!

Адвокатскую фирму “Bukh Global” можно с полной уверенностью назвать международной. Имеем опыт успешного разрешения споров в судах и государственных органах различных стран. Работаем не только в европейских, но и в более экзотических азиатских и африканских государствах. Независимо от сложности спора и выбранной юрисдикции мы всегда помогаем найти наиболее эффективный и выгодный для клиента вариант решения существующей правовой проблемы.

Обращаем внимание, что мы готовы предоставить качественную юридическую помощь по самым разнообразным категориям дел с иностранным элементом. При этом не ограничиваемся консультациями и представительством клиентов в суде, а обеспечиваем максимально широкий спектр услуг от лоббирования интересов до сопровождения сделок любого масштаба и уровня сложности.

Важным преимуществом выступает четкая специализация адвокатов юридического бюро “Bukh Global” на конкретных отраслях права. Благодаря этому досконально разбираемся в особенностях и нюансах каждого рассматриваемого дела. С нами Ваши шансы на успех максимальны!

Отрасли права

- ”Международное“

- ”Уголовное“

- ”Семейное“

- ”Гражданское“

- ”Иммиграция“

Юридическая компания “Bukh Global” занимается предоставлением квалифицированной и своевременной правовой помощи в самых разнообразных сферах международного права. Благодаря наличию целой команды опытных адвокатов мы готовы разобраться даже в самых сложных нюансах международного и национального законодательства. Благодаря этому мы обеспечиваем действительно качественную и эффективную защиту Ваших прав и интересов.

Благодаря наличию целой команды опытных адвокатов мы готовы разобраться даже в самых сложных нюансах международного и национального законодательства. Благодаря этому мы обеспечиваем действительно качественную и эффективную защиту Ваших прав и интересов.

Успешно сотрудничаем как с частными клиентами, так и крупными корпорациями, правительственными и неправительственными организациями, различными финансовыми учреждениями. Всегда открыты к плодотворной работе, с энтузиазмом беремся за разрешение нестандартных споров и учитываем пожелания клиентов. Детальнее ознакомиться с отраслями международного права, с которыми работаем

Аркадий Бух: Почему стоит обратиться именно к нам?

Наказания за уголовные преступления в большинстве случаев наиболее строгие. Зависимо от степени опасности совершенного деяния правонарушители могут обойтись как штрафами и общественными работами, так и пожизненным лишением свободы или даже смертной казнью. Поэтому так важно получить качественную правовую защиту в случае открытия по отношению к Вам или близким людям уголовного преследования.

Поэтому так важно получить качественную правовую защиту в случае открытия по отношению к Вам или близким людям уголовного преследования.

Адвокаты юридической компании “Bukh Global” имеют огромный опыт защиты клиентов по криминальным делам различных категорий. Мы предоставим Вам качественную и всестороннюю защиту при обвинениях в незаконном обороте наркотических веществ, уклонении от уплаты налогов, отмывании денег, экономических и многих других преступлениях. Вырабатываем наиболее эффективную линию защиты, которая помогает избежать или минимизировать наказание!

Подробнее об уголовном праве СШААркадий Бух: Почему стоит обратиться именно к нам?

Семейные разбирательства – это крайне тонкая категория дел. Здесь адвокат становится не просто юристом, но и даже психологом, который нередко благодаря грамотной аргументации помогает сохранить семью или расторгнуть брак на взаимовыгодных условиях с поддержанием хороших человеческих отношений между бывшими супругами. В своей работе опытные юристы компании “Бух и Партнеры” решают возникшие споры мирным путем и исключительно в рамках действующего правового поля.

В своей работе опытные юристы компании “Бух и Партнеры” решают возникшие споры мирным путем и исключительно в рамках действующего правового поля.

Квалифицированные адвокаты работают с различными семейными делами от помощи в составлении брачных контрактов и медиации семейных споров до юридической организации переездов за границу с детьми и помощи в возврате детей. Независимо от сложности ситуации гарантируем эффективную защиту Ваших прав и интересов!

Подробнее о семейном праве СШААркадий Бух: Почему стоит обратиться именно к нам?

Гражданские споры однозначно можно назвать наиболее распространенной категорией дел, рассматриваемых в судах любой страны. Безусловно, без помощи квалифицированного адвоката в большинстве случаев надеяться на успешное рассмотрение дела и принятие судом приемлемого решения крайне самонадеянно. Поэтому в случае возникновения гражданских разбирательств рекомендуем как можно быстрее обратиться за помощью к опытным адвокатам юридического бюро “Бух и Партнеры”.

Наши юристы досконально изучат все тонкости дела, соберут максимально полную доказательственную базу, при необходимости проведут переговоры с противоположной стороной и сделают всё возможное для достижения поставленной задачи. Гарантируем максимально ответственный подход, внимание даже к самым мельчайшим деталям и безупречный сервис!

Подробнее о гражданском праве СШААркадий Бух: Почему стоит обратиться именно к нам?

Иммиграция в США и ведущие европейские страны является мечтой для многих людей, проживающих в странах бывшего Союза. Юридическое бюро “Бух и Партнеры” помогает сделать эту мечту реальностью. Благодаря накопленному опыту мы помогаем подобрать наиболее оптимальную программу иммиграции с учетом нужд и пожеланий клиента. Кроме правовой предоставляем помощь в приобретении недвижимости в Соединенных Штатах Америки и другую организационную поддержку.

Дополнительно при необходимости и наличии соответствующих обстоятельств помогаем получить политическое убежище в США или визу по домашнему насилию. Успешно решаем споры с американскими миграционными службами и значительно упрощаем процесс получения визы для клиентов и членов их семей. С нами переехать в Америку легко!

Подробнее об иммиграции в СШААркадий Бух: Почему стоит обратиться именно к нам?

Оценка на

Copyright © 2013

«До 15 и больше лет»? Сравнили, где жестче наказание за налоги — в Беларуси или в США — OfficeLife

На совещании у Александра Лукашенко 21 января прозвучали новые требования по ответственности за экономические преступления. Совмину поставлена «капитальная задача»: ввести «самые жесткие меры» за налоговые преступления. За образец велено принять «американские законы», которые предусматривают за уклонение от уплаты налогов «до 15 и больше лет». Колумнист OL Леонид Фридкин рассказывает о нюансах американского налогового законодательства и сравнивает, какое наказание на самом деле грозит физлицам и компаниям за неуплату налогов в США и Беларуси.

Совмину поставлена «капитальная задача»: ввести «самые жесткие меры» за налоговые преступления. За образец велено принять «американские законы», которые предусматривают за уклонение от уплаты налогов «до 15 и больше лет». Колумнист OL Леонид Фридкин рассказывает о нюансах американского налогового законодательства и сравнивает, какое наказание на самом деле грозит физлицам и компаниям за неуплату налогов в США и Беларуси.

Еще недавно власти обещали декриминализацию в этой сфере, смягчение наказаний и прочие поблажки. Но теперь ветер переменился. Идея скопировать Америку кажется весьма перспективной. «Никто критиковать не будет — оплот демократии, — заявил Лукашенко. — Там налогообложение регулируется жестко, и за неуплату налогов там бешеные сроки. А у нас целые отрасли уходят в тень, и мы на это спокойно смотрим».

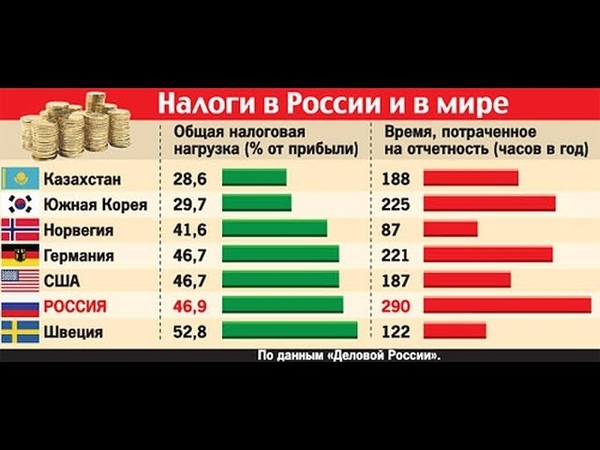

Действительно, в Штатах налоговые преступления относятся к наиболее опасным деяниям в экономической сфере, а соответствующие санкции, собранные в разделе 26 Свода законов США, весьма разнообразны. Впрочем, и все налоговое законодательство, пожалуй, куда сложнее белорусского, а структура ветвей власти и законодательства отличается от нашей еще больше.

Впрочем, и все налоговое законодательство, пожалуй, куда сложнее белорусского, а структура ветвей власти и законодательства отличается от нашей еще больше.

Бешеные сроки

К уголовной ответственности за налоговые преступления в США могут привлекаться не только физические лица, но и юридические. При этом в делах по уклонению от уплаты налогов изучается налоговый статус корпорации, а также индивидуальный статус обвиняемого должностного лица, чтобы установить, в чьих интересах оно действовало. Ведь если компания уходит от налогов, значит, это нужно конкретным людям, набивающим свои карманы, но руководители в любом случае считаются виновными в преступном заговоре.

В США возможна как гражданско-правовая, так и административная и уголовная ответственность за нарушение налогового законодательства. По степени тяжести преступления там подразделяются на 2 категории.

Первая группа — мисдиминоры (misdemeanor — менее тяжкие)

. Здесь виновным признается лицо, которое не уплатило любой исчисленный налог, не подало в установленный срок налоговую декларацию или иной полагающийся отчет. Максимальный штраф здесь составляет до $25 тыс., возможно и лишение свободы на срок до 1 года. Частному лицу, которое обманывает своего работодателя, представляя ему намеренно ложную информацию относительно налоговых льгот или намеренно не предоставляя ее, грозит штраф в размере $1 тыс. и (или) лишение свободы сроком до 1 года. Штрафы за отдельные нарушения существенно выше, чем у нас (как, впрочем, и заработки), а некоторые примерно равны.

Здесь виновным признается лицо, которое не уплатило любой исчисленный налог, не подало в установленный срок налоговую декларацию или иной полагающийся отчет. Максимальный штраф здесь составляет до $25 тыс., возможно и лишение свободы на срок до 1 года. Частному лицу, которое обманывает своего работодателя, представляя ему намеренно ложную информацию относительно налоговых льгот или намеренно не предоставляя ее, грозит штраф в размере $1 тыс. и (или) лишение свободы сроком до 1 года. Штрафы за отдельные нарушения существенно выше, чем у нас (как, впрочем, и заработки), а некоторые примерно равны.

Вторая группа — фелони (felony — тяжкие). Включает умышленные преступные деяния, направленные на уклонение от уплаты налогов лицом, осознающим противоправность своих действий. Именно по признакам умысла и осознания налоговая оптимизация различается от налогового преступления. В этом состоит применяемый в США метод «усеченных составов», которого так не хватает в белорусском законодательстве для эффективного применения доктрины «основной цели».

Тот, кто умышленно пытается любым способом уклониться от уплаты или избавиться от налога, предусмотренного Сводом законов США, а также от соответствующего платежа, виновен в совершении фелони. Наказание здесь куда серьезнее. Например, умышленная попытка любым способом уклониться от уплаты или избавиться от налога грозит штрафом до $100 тыс., в некоторых случаях — до $250 тыс., а также лишением свободы на срок до 5 лет. За намеренное представление налоговому органу фальшивой декларации или иного содержащего ложную информацию документа, подделку подписей и записей в бухгалтерских регистрах, иные действия, направленные на сокрытие имущества и доходов, — такой же штраф и до 3 лет тюрьмы. За иные налоговые преступления — вроде незаконного оборота марок, купонов, билетов, алкоголя и табачных изделий — штрафы поменьше, но тюремный срок в основном ограничивается 5 годами. Исключение — нелегальная торговля оружием: здесь можно сесть и на 10 лет. Штрафы для корпораций, признанных виновными в подобных нарушениях налогового законодательства, составляют до $500 тыс.

Кроме того, с нарушителя налогового законодательства взимается скрытая от казны сумма налогов, штраф в размере 5% от нее и 50% суммы, которую можно было бы получить, если положить эти деньги в банк по стандартным ставкам. Таким образом, выгода от неуплаты налогов может обернуться весьма серьезными убытками — в 2−3-кратном размере.

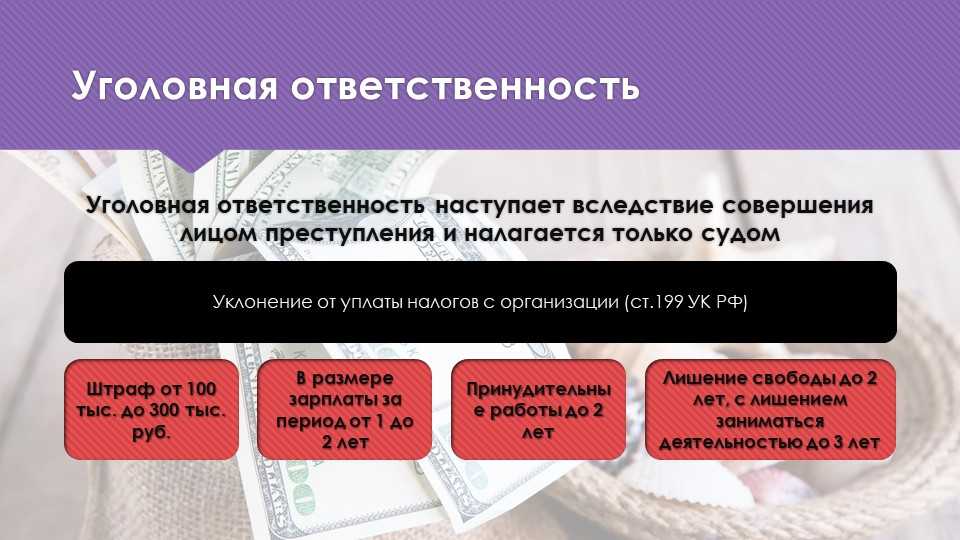

Для сравнения: у нас сроки по ст. 243 УК составляют от 3 до 7 лет — в зависимости от суммы ущерба, в России по ст. 199 УК РФ — тоже до 6−7 лет. Плюс взыскание недоплаченных налогов, штрафы и пеня. Так что по части жесткости и бешенства сроков мы с американцами на равных, если не круче.

Кстати, в США налоговиков карают за преступления против налогоплательщиков и бюджета не менее строго. За намеренные нарушения в сборе налогов и начисление их в излишних размерах полагается штраф до $10 тыс. и (или) лишение свободы на срок до 5 лет. Вымогательство у налогоплательщиков или сговор с другими лицами с целью нанести ущерб США путем подложных подписей и ложных записей в учетных регистрах и иных документах грозит штрафом до $10 тыс. и (или) лишением свободы до 1 года, а разглашение налоговой информации — штрафом до $5 тыс. и (или) лишением свободы до 5 лет.

и (или) лишением свободы до 1 года, а разглашение налоговой информации — штрафом до $5 тыс. и (или) лишением свободы до 5 лет.

Весьма интересны обстоятельства, исключающие и смягчающие уголовную ответственность за налоговые преступления в США. Здесь в качестве уважительных причин, способствующих смягчению наказания, могут приниматься незнание закона (если обвиняемый докажет, что в силу различных обстоятельств он не мог и не должен был знать о налоговых обязанностях, а потому не имел сознательного намерения уклониться от уплаты налогов), намерение уплатить налог позднее из-за нехватки средств, добровольное содействие в раскрытии преступления и возмещении ущерба, состояние здоровья, а также… добросовестное исполнение советов юриста или бухгалтера. Тем за вредные советы мало не покажется, но это — отдельная тема. Смягчает участь уклониста и хорошая репутация.

Где жестче посадка

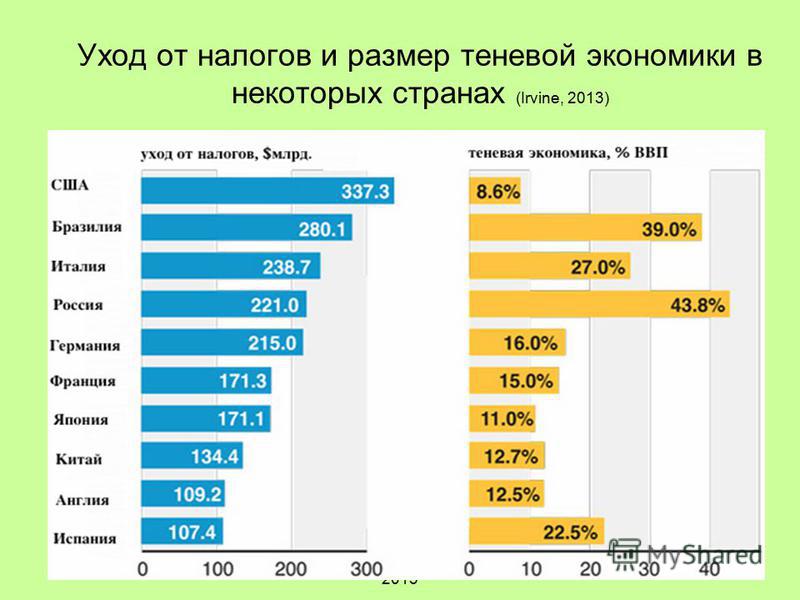

По данным Службы внутренних доходов США (IRS), американский бюджет за последние 10 лет потерял из-за неуплаты налогов более $3 трлн. Но смотрят на это в Вашингтоне довольно спокойно — судя по количеству «налоговых» дел. К

примеру, в прошлом году IRS возбудила 1598 дел, из которых 945 было доведено до уголовного расследования, а 593 человека осуждены. Впрочем, половина этих дел касалась разнообразных преступлений, имеющих лишь косвенное отношение к налогам. Фактически за уклонение от уплаты налогов в США привлекается к суду немногим более 500 человек в год, реально сажают примерно половину, а средний срок «посадки» — всего 18 месяцев. Конечно, особо злостные уклонисты получают «на всю катушку», скандалы с VIP-персонами гремят на весь мир. Но чаще всего инцидент исчерпывается расчетом с американской казной.

Но смотрят на это в Вашингтоне довольно спокойно — судя по количеству «налоговых» дел. К

примеру, в прошлом году IRS возбудила 1598 дел, из которых 945 было доведено до уголовного расследования, а 593 человека осуждены. Впрочем, половина этих дел касалась разнообразных преступлений, имеющих лишь косвенное отношение к налогам. Фактически за уклонение от уплаты налогов в США привлекается к суду немногим более 500 человек в год, реально сажают примерно половину, а средний срок «посадки» — всего 18 месяцев. Конечно, особо злостные уклонисты получают «на всю катушку», скандалы с VIP-персонами гремят на весь мир. Но чаще всего инцидент исчерпывается расчетом с американской казной.

Для сравнения: в Беларуси по «налоговой» статье 243 УК в 2011 году было осуждено всего 135 человек, в 2018-м — 209, в 2019-м — 155, а в I полугодии 2020-го — 42.

Где справедливость

Сравним еще кое-что. Платить налоги никто не любит. Но чем больше государство пытается выжать из бизнеса и граждан, тем меньше у них желания платить.

В придачу американцы весьма щепетильно относятся к самому процессу введения налогов. Собственно говоря, именно протест против роста фискальной нагрузки породил эту страну. Так что, пытаясь заимствовать американский опыт, мы тут же наткнемся на его главный принцип no taxation without representation (нет налогам без представительства), традиции «бостонского чаепития», их последователей из Tea Party movement, 2-ю, 4-ю и 5-ю поправки, а также многие другие вещи, способные наклонить любую вертикаль…

уклонение от уплаты налогов | Векс | Закон США

Основные вкладки

уклонение от уплаты налогов: обзор

Уклонение от уплаты налогов использует незаконные средства для уклонения от уплаты налогов.

Лица, участвующие в незаконных предприятиях, часто уклоняются от уплаты налогов, поскольку сообщение о своих реальных личных доходах послужило бы признанием вины и могло привести к уголовному преследованию. Лица, пытающиеся сообщить об этих доходах как о поступлении из законного источника, могут столкнуться с обвинениями в отмывании денег.

В Соединенных Штатах уклонение от уплаты налогов является преступлением, которое может повлечь за собой значительные денежные штрафы, тюремное заключение или и то, и другое. Раздел 7201 Налогового кодекса гласит: «Любое лицо, которое умышленно пытается каким-либо образом уклониться от уплаты любого налога или уклониться от его уплаты, в дополнение к другим наказаниям, предусмотренным законом, признается виновным в совершении тяжкого преступления и, в случае осуждения за это налагается штраф на сумму не более 100 000 долларов США (500 000 долларов США в случае корпорации) или лишение свободы на срок не более 5 лет, или и то, и другое, вместе с судебными издержками».

Доказательство преступления требует, прежде всего, подтверждения сопутствующих обстоятельств существования неуплаченных налоговых обязательств. Во-вторых, обвинение должно доказать какие-либо позитивные действия ответчика по уклонению или попытке уклонения от уплаты налога. В-третьих, прокуроры чаще всего показывают, что ответчик имел конкретное намерение уклониться от известной юридической обязанности по уплате. Чтобы признать виновным, присяжные должны признать подсудимого виновным по каждому из этих элементов вне всяких разумных сомнений.

См. Налоговые преступления.

См. также Беловоротничковая преступность; Закон о налоге.

Список источников

Федеральные материалы

Конституция США и федеральные законы

- Конституция США

- Код США: 18 U.S.C. — Преступления и уголовное судопроизводство

- Аннотированная Конституция CRS

Правила Федерального суда

- Федеральные правила уголовного судопроизводства

- Федеральные правила доказывания

Ключевой источник в Интернете

- Ноло: уголовные дела, подробные расследования и Еще

- Секция уголовного правосудия ABA, Комитет по уголовным процедурам, доказательствам и полицейской практике

- Справочник по ресурсам в Интернете: правила суда

- Публикации Федерального судебного центра

- Судебный комитет Сената

- Судебный комитет Палаты представителей

- Вер.

Институт юстиции

Институт юстиции - Nolo: Налоги, аудит, налоговые задолженности и прочее

Институт юстиции

Институт юстициидругие темы

- Категория: Суды и процедуры

- Категория: Уголовное правосудие

- Взяточничество

- Уголовный процесс

- Откаты

- Электронное наблюдение

- Четвертая поправка

- Отмывание денег

- весекс

- налогообложение

- уголовное право

- налог

- товары wex

Насколько велика проблема уклонения от уплаты налогов?

Примечание редактора:Версия этого поста изначально была размещена в EconoFact, беспристрастном издании, созданном для того, чтобы представить ключевые факты и подробный анализ общенациональных дебатов по экономической и социальной политике.

Выпуск:

Старший аналитик-исследователь (бывший) — Центр налоговой политики Urban-Brookings

Уклонение от уплаты налогов — акт неуплаты причитающихся налогов — является незаконным и недооцененной проблемой в Соединенных Штатах. Примерно один из каждых шести долларов, причитающихся в виде федеральных налогов, не выплачивается. Сумма неуплаченных налогов каждый год составляет примерно три четверти размера всего годового дефицита федерального бюджета. Уровень искажения доходов значительно выше для доходов от индивидуальных предпринимателей и ферм, и он, вероятно, выше для домохозяйств с высоким доходом, чем для домохозяйств с низким доходом.

Примерно один из каждых шести долларов, причитающихся в виде федеральных налогов, не выплачивается. Сумма неуплаченных налогов каждый год составляет примерно три четверти размера всего годового дефицита федерального бюджета. Уровень искажения доходов значительно выше для доходов от индивидуальных предпринимателей и ферм, и он, вероятно, выше для домохозяйств с высоким доходом, чем для домохозяйств с низким доходом.

Наряду с очевидной проблемой недофинансирования правительства уклонение от уплаты налогов поднимает фундаментальные вопросы о справедливости налоговой системы.

Факты:

- Уклонение от уплаты налогов может быть преднамеренным или непреднамеренным и отличается от уклонения от уплаты налогов. Умышленное уклонение происходит, когда, например, физические лица не сообщают о доходах или не платят налоги. Но непреднамеренные ошибки, допущенные при подаче налоговых деклараций, также могут привести к непреднамеренному уклонению от уплаты налогов. Незаконное уклонение от уплаты налогов отличается от уклонения от уплаты налогов, когда используются законные способы снижения налоговой ответственности, такие как использование вычета процентов по ипотечным кредитам. Однако из-за неясностей в законе, различий в толковании, создания новых обстоятельств и других факторов могут быть некоторые серые зоны, где трудно отличить уклонение от уклонения от уплаты налогов.

- Стандартным критерием уклонения от уплаты налогов является «налоговый пробел». Налоговый разрыв — это сумма налогов, которые причитаются, но не уплачиваются своевременно или добровольно. Служба внутренних доходов (IRS) собирает информацию о размере и составе налогового разрыва, проводя периодические исследования, основанные на ряде источников. По основному компоненту налогового разрыва — занижению подоходного налога с физических лиц — IRS ежегодно собирает информацию в результате проверок случайной выборки налогоплательщиков. Последний отчет о дефиците налогов был опубликован в 2016 году за 2008–2010 налоговые годы. Чистый налоговый разрыв (который учитывает просроченные платежи, сделанные либо добровольно, либо в результате принудительных действий) составлял в среднем 406 миллиардов долларов в год с 2008 по 2010 год. Около 16 процентов налогов остались неуплаченными. Это было эквивалентно 2,8 процента годового валового внутреннего продукта (ВВП) и 18 процентов годовых федеральных доходов за этот период. Если бы налоговый разрыв оставался постоянным по отношению к ВВП с тех пор, он достиг бы 560 миллиардов долларов к 2018 году. Если бы он оставался постоянным по отношению к налоговым поступлениям, он достиг бы примерно 600 миллиардов долларов. Для сравнения: дефицит федерального бюджета в 2018 году составил 779 долларов США.миллиардов, так что налоговый дефицит вполне мог быть на 70-80 процентов больше, чем весь дефицит бюджета в 2018 году.

- Показатели уклонения от уплаты налогов различаются по разным видам налогов и являются относительно высокими для подоходного налога. В 2008-2010 годах на налог на доходы физических лиц приходилось около 72 процентов уклонений, но только около 44 процентов уплаченных налогов. Напротив, налоги на заработную плату, которые являются вторым по величине источником государственных доходов в Соединенных Штатах, имеют гораздо более низкий уровень уклонения от уплаты налогов. Налоги на заработную плату — уплачиваемые с заработной платы и окладов сотрудников и используемые для финансирования программ социального страхования, таких как Social Security и Medicare, — и налоги на самозанятость составляли около 19процентов уклонения, но 39 процентов уплаченных налогов. Коэффициент уклонения от корпоративного налога был относительно низким по сравнению с подоходным налогом, поскольку на корпоративный налог приходилось как около 9 процентов уклоняемых налогов, так и 9 процентов фактических доходов.

Незаконное уклонение от уплаты налогов отличается от уклонения от уплаты налогов, когда используются законные способы снижения налоговой ответственности, такие как использование вычета процентов по ипотечным кредитам. Однако из-за неясностей в законе, различий в толковании, создания новых обстоятельств и других факторов могут быть некоторые серые зоны, где трудно отличить уклонение от уклонения от уплаты налогов.

Незаконное уклонение от уплаты налогов отличается от уклонения от уплаты налогов, когда используются законные способы снижения налоговой ответственности, такие как использование вычета процентов по ипотечным кредитам. Однако из-за неясностей в законе, различий в толковании, создания новых обстоятельств и других факторов могут быть некоторые серые зоны, где трудно отличить уклонение от уклонения от уплаты налогов. Чистый налоговый разрыв (который учитывает просроченные платежи, сделанные либо добровольно, либо в результате принудительных действий) составлял в среднем 406 миллиардов долларов в год с 2008 по 2010 год. Около 16 процентов налогов остались неуплаченными. Это было эквивалентно 2,8 процента годового валового внутреннего продукта (ВВП) и 18 процентов годовых федеральных доходов за этот период. Если бы налоговый разрыв оставался постоянным по отношению к ВВП с тех пор, он достиг бы 560 миллиардов долларов к 2018 году. Если бы он оставался постоянным по отношению к налоговым поступлениям, он достиг бы примерно 600 миллиардов долларов. Для сравнения: дефицит федерального бюджета в 2018 году составил 779 долларов США.миллиардов, так что налоговый дефицит вполне мог быть на 70-80 процентов больше, чем весь дефицит бюджета в 2018 году.

Чистый налоговый разрыв (который учитывает просроченные платежи, сделанные либо добровольно, либо в результате принудительных действий) составлял в среднем 406 миллиардов долларов в год с 2008 по 2010 год. Около 16 процентов налогов остались неуплаченными. Это было эквивалентно 2,8 процента годового валового внутреннего продукта (ВВП) и 18 процентов годовых федеральных доходов за этот период. Если бы налоговый разрыв оставался постоянным по отношению к ВВП с тех пор, он достиг бы 560 миллиардов долларов к 2018 году. Если бы он оставался постоянным по отношению к налоговым поступлениям, он достиг бы примерно 600 миллиардов долларов. Для сравнения: дефицит федерального бюджета в 2018 году составил 779 долларов США.миллиардов, так что налоговый дефицит вполне мог быть на 70-80 процентов больше, чем весь дефицит бюджета в 2018 году.  Напротив, налоги на заработную плату, которые являются вторым по величине источником государственных доходов в Соединенных Штатах, имеют гораздо более низкий уровень уклонения от уплаты налогов. Налоги на заработную плату — уплачиваемые с заработной платы и окладов сотрудников и используемые для финансирования программ социального страхования, таких как Social Security и Medicare, — и налоги на самозанятость составляли около 19процентов уклонения, но 39 процентов уплаченных налогов. Коэффициент уклонения от корпоративного налога был относительно низким по сравнению с подоходным налогом, поскольку на корпоративный налог приходилось как около 9 процентов уклоняемых налогов, так и 9 процентов фактических доходов.

Напротив, налоги на заработную плату, которые являются вторым по величине источником государственных доходов в Соединенных Штатах, имеют гораздо более низкий уровень уклонения от уплаты налогов. Налоги на заработную плату — уплачиваемые с заработной платы и окладов сотрудников и используемые для финансирования программ социального страхования, таких как Social Security и Medicare, — и налоги на самозанятость составляли около 19процентов уклонения, но 39 процентов уплаченных налогов. Коэффициент уклонения от корпоративного налога был относительно низким по сравнению с подоходным налогом, поскольку на корпоративный налог приходилось как около 9 процентов уклоняемых налогов, так и 9 процентов фактических доходов.- Уровень уклонения от уплаты налогов может быть выше для домохозяйств с высоким доходом, чем для домохозяйств со средним доходом. Данные за 2001 год — по общему признанию, некоторое время назад — показывают, что на домохозяйства в верхнем дециле доходов приходится 61 процент уклонения от уплаты налогов, но всего 44 процента заработанного дохода, соотношение примерно 1,4:1. (Коэффициент уклонения от уплаты налогов был еще выше для тех, кто находился на самом верху распределения доходов: на долю тех, кто находился в верхнем 1 проценте, приходилось 28 процентов уклонения от уплаты налогов, но 18 процентов дохода, соотношение примерно 1,55:1.) Нижняя половина на распределение доходов приходилось всего 12 процентов уклонения от уплаты налогов и 14 процентов доходов, т. е. соотношение меньше единицы. Хотя информация устарела, вполне вероятно, что уровень уклонения от уплаты налогов выше среди домохозяйств с высоким доходом, поскольку доход от капитала, особенно от самозанятости или сквозного бизнеса, со временем увеличился и в значительной степени сконцентрирован среди домохозяйств с высоким доходом. домохозяйствами и связаны с высокими показателями уклонения от уплаты налогов.

- Коэффициенты уклонения зависят от административных особенностей налоговой системы. Соблюдение требований является самым высоким, когда третьи стороны сообщают правительству информацию о доходах и удерживают налоги. Например, в налоговых формах неверно указывается только 1 процент дохода от заработной платы (см. диаграмму). Соответствие ниже, когда третья сторона сообщает о доходах, но не удерживает налоги. Около 16 процентов дохода партнерства и 21 процент чистого прироста капитала не сообщается правительству получателем. Самые низкие показатели соответствия имеют место, когда нет отчетности о доходах между сторонами и удержаний. Это помогает объяснить оценку, согласно которой более 60 процентов доходов ферм и индивидуальных предпринимателей не сообщается правительству. По оценкам, занижение доходов индивидуальных предпринимателей составляет почти 30 процентов недоучета налога на доходы физических лиц.

- Служба внутренних доходов (IRS), которая отвечает за соблюдение налоговых правил, финансирование и занятость сократились. Финансирование IRS сократилось более чем на 12 процентов с поправкой на инфляцию с 2008 финансового года по 2017 финансовый год, а занятость IRS сократилась более чем на 15 процентов за тот же период. Наибольшее процентное снижение наблюдалось в отделе правоприменения IRS, даже несмотря на то, что Конгресс потребовал от IRS взять на себя новые административные и правоприменительные обязанности, связанные с толкованием и реализацией налоговой реформы 2017 года, Закона о доступном медицинском обслуживании, американской налоговой льготы на возможности и Закон о налогообложении иностранных счетов.

- Перед лицом меньшего финансирования и возросшей ответственности IRS провела меньше проверок и предоставила услуги налогоплательщикам более низкого качества. Количество аудиторских проверок за последние два десятилетия сократилось примерно вдвое; Налоговое управление США проверило 0,6 процента индивидуальных деклараций и 1,0 процента корпоративных доходов в 2017 году по сравнению с 1,0 и 2,1 процента соответственно в 1998 году. Аналогичным образом, только 38 процентов налогоплательщиков, звонивших в Налоговое управление США, получили запрошенную помощь в 2015 году по сравнению с 70 процентами. в 2011 году. Среднее время ожидания телефона за тот же период увеличилось более чем на 17 минут. В более общем плане IRS все больше и больше отстает от современных вычислений. Многие компьютерные системы и программы устарели и используют компьютерные приложения 19 года.60-е годы.

- Широко распространено мнение, что увеличение финансирования правоприменительной деятельности с лихвой окупит себя. Используя данные за 2017 год, IRS оценивает , что каждый доллар инвестиций в правоприменительные программы приносит 12 долларов США дополнительных доходов, а каждый доллар в общем бюджете IRS увеличивает доходы примерно на 5 долларов США. Кроме того, нацеливание дополнительных правоприменительных мероприятий на домохозяйства с высоким доходом принесет больше дохода, чем использование ресурсов для проверки домохозяйств с низким доходом.

(Коэффициент уклонения от уплаты налогов был еще выше для тех, кто находился на самом верху распределения доходов: на долю тех, кто находился в верхнем 1 проценте, приходилось 28 процентов уклонения от уплаты налогов, но 18 процентов дохода, соотношение примерно 1,55:1.) Нижняя половина на распределение доходов приходилось всего 12 процентов уклонения от уплаты налогов и 14 процентов доходов, т. е. соотношение меньше единицы. Хотя информация устарела, вполне вероятно, что уровень уклонения от уплаты налогов выше среди домохозяйств с высоким доходом, поскольку доход от капитала, особенно от самозанятости или сквозного бизнеса, со временем увеличился и в значительной степени сконцентрирован среди домохозяйств с высоким доходом. домохозяйствами и связаны с высокими показателями уклонения от уплаты налогов.

(Коэффициент уклонения от уплаты налогов был еще выше для тех, кто находился на самом верху распределения доходов: на долю тех, кто находился в верхнем 1 проценте, приходилось 28 процентов уклонения от уплаты налогов, но 18 процентов дохода, соотношение примерно 1,55:1.) Нижняя половина на распределение доходов приходилось всего 12 процентов уклонения от уплаты налогов и 14 процентов доходов, т. е. соотношение меньше единицы. Хотя информация устарела, вполне вероятно, что уровень уклонения от уплаты налогов выше среди домохозяйств с высоким доходом, поскольку доход от капитала, особенно от самозанятости или сквозного бизнеса, со временем увеличился и в значительной степени сконцентрирован среди домохозяйств с высоким доходом. домохозяйствами и связаны с высокими показателями уклонения от уплаты налогов. Например, в налоговых формах неверно указывается только 1 процент дохода от заработной платы (см. диаграмму). Соответствие ниже, когда третья сторона сообщает о доходах, но не удерживает налоги. Около 16 процентов дохода партнерства и 21 процент чистого прироста капитала не сообщается правительству получателем. Самые низкие показатели соответствия имеют место, когда нет отчетности о доходах между сторонами и удержаний. Это помогает объяснить оценку, согласно которой более 60 процентов доходов ферм и индивидуальных предпринимателей не сообщается правительству. По оценкам, занижение доходов индивидуальных предпринимателей составляет почти 30 процентов недоучета налога на доходы физических лиц.

Например, в налоговых формах неверно указывается только 1 процент дохода от заработной платы (см. диаграмму). Соответствие ниже, когда третья сторона сообщает о доходах, но не удерживает налоги. Около 16 процентов дохода партнерства и 21 процент чистого прироста капитала не сообщается правительству получателем. Самые низкие показатели соответствия имеют место, когда нет отчетности о доходах между сторонами и удержаний. Это помогает объяснить оценку, согласно которой более 60 процентов доходов ферм и индивидуальных предпринимателей не сообщается правительству. По оценкам, занижение доходов индивидуальных предпринимателей составляет почти 30 процентов недоучета налога на доходы физических лиц. Наибольшее процентное снижение наблюдалось в отделе правоприменения IRS, даже несмотря на то, что Конгресс потребовал от IRS взять на себя новые административные и правоприменительные обязанности, связанные с толкованием и реализацией налоговой реформы 2017 года, Закона о доступном медицинском обслуживании, американской налоговой льготы на возможности и Закон о налогообложении иностранных счетов.

Наибольшее процентное снижение наблюдалось в отделе правоприменения IRS, даже несмотря на то, что Конгресс потребовал от IRS взять на себя новые административные и правоприменительные обязанности, связанные с толкованием и реализацией налоговой реформы 2017 года, Закона о доступном медицинском обслуживании, американской налоговой льготы на возможности и Закон о налогообложении иностранных счетов. в 2011 году. Среднее время ожидания телефона за тот же период увеличилось более чем на 17 минут. В более общем плане IRS все больше и больше отстает от современных вычислений. Многие компьютерные системы и программы устарели и используют компьютерные приложения 19 года.60-е годы.

в 2011 году. Среднее время ожидания телефона за тот же период увеличилось более чем на 17 минут. В более общем плане IRS все больше и больше отстает от современных вычислений. Многие компьютерные системы и программы устарели и используют компьютерные приложения 19 года.60-е годы.Что это означает:

Люди, уклоняющиеся от уплаты налогов, не только обманывают правительство, но и воруют у своих соседей, которые соблюдают налоговые законы и правила. Сокращение расходов IRS, как политики делали в последние годы, является глупым шагом и глупостью. Хотя неразумно ожидать получения всех налогов, причитающихся правительству, IRS могла бы сделать гораздо больше, если бы у нее были ресурсы. Адекватное финансирование IRS и внесение различных структурных изменений в налоги помогут повысить собираемость причитающихся налогов и смягчить опасения общественности по поводу того, что система может быть сфальсифицирована в пользу богатых. В своем бюджете на 2020 финансовый год президент Трамп предложил 15 миллиардов долларов на расширение налогового законодательства в течение десяти лет, что, по оценкам, приведет к увеличению прямого чистого дохода на 33 миллиарда долларов за тот же период. Инициатива может увеличить дополнительный доход за счет поощрения более высокого уровня добровольного соблюдения. Дополнительные меры по соблюдению в бюджетном предложении на 2020 финансовый год включают улучшение надзора за составителями налоговых деклараций, расширение полномочий IRS по исправлению ошибок в налоговых декларациях и усиление информационной отчетности.

Сокращение расходов IRS, как политики делали в последние годы, является глупым шагом и глупостью. Хотя неразумно ожидать получения всех налогов, причитающихся правительству, IRS могла бы сделать гораздо больше, если бы у нее были ресурсы. Адекватное финансирование IRS и внесение различных структурных изменений в налоги помогут повысить собираемость причитающихся налогов и смягчить опасения общественности по поводу того, что система может быть сфальсифицирована в пользу богатых. В своем бюджете на 2020 финансовый год президент Трамп предложил 15 миллиардов долларов на расширение налогового законодательства в течение десяти лет, что, по оценкам, приведет к увеличению прямого чистого дохода на 33 миллиарда долларов за тот же период. Инициатива может увеличить дополнительный доход за счет поощрения более высокого уровня добровольного соблюдения. Дополнительные меры по соблюдению в бюджетном предложении на 2020 финансовый год включают улучшение надзора за составителями налоговых деклараций, расширение полномочий IRS по исправлению ошибок в налоговых декларациях и усиление информационной отчетности.