Банкротство физлиц: ответы на 10 самых популярных вопросов: 01 марта 2023, 12:51

В Департаменте госдоходов Алматы ответили на 10 самых популярных вопросов по банкротству физических лиц, передает корреспондент Tengrinews.kz.

Продолжение

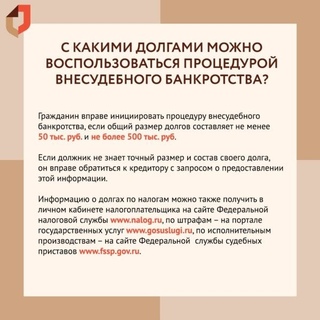

Когда можно будет подать заявку на банкротство?

Подача заявления на применение процедуры внесудебного банкротства будет доступна с 3 марта через веб-порталы E-gov, E-salyg Azamat и ИС ЦОН.

Какой срок будет действовать закон о банкротстве?

Основные нормы закона начнут действовать с 3 марта 2023 года. Срок его действия не ограничен данным законом. В отличие от кредитной амнистии, при банкротстве есть существенные ограничения: это запрет на получение новых кредитов в течение пяти лет, мониторинг финансового состояния в течение трех лет.

Можно ли стать банкротом, имея кредиты без долгов?

Нет, применение закона предусмотрено лишь для граждан, имеющих просроченную задолженность свыше 12 месяцев.

Какие еще ограничения накладываются на должника?

В настоящее время введение других ограничений, кроме тех, которые предусмотрены законом, не рассматривается.

Если банк подаст на должника в суд в момент подачи заявки о внесудебном банкротстве?

Cо дня размещения на веб-портале «электронного правительства» сведений о должнике запрещается требовать от должника исполнения обязательств кредиторами, указанными в заявлении о применении процедуры внесудебного банкротства, не допускается взыскание денег с банковских счетов должника в счет удовлетворения требований кредиторов, а также приостанавливается исполнение решения суда о взыскании долга.

Если у должника несколько кредитов, некоторые из них не выплачиваются, а один кредит (товарный) исправно погашается, можно ли подать на внесудебное или судебное банкротство только по части неоплаченных кредитов, при этом продолжая выплачивать третий?

Банкротство — это банкротство перед всеми кредиторами.

Все ли обязательства снимаются с должника после прохождения процедур восстановления платежеспособности и судебного банкротства?

Нет, не снимаются обязательства по уплате алиментов, возмещению вреда, причиненного жизни или здоровью человека, требованиям, возникшим в соответствии с «Законом о Нацбанке», платежей в бюджет по возмещению ущерба, взимаемых по решению суда.

Попадают ли под банкротство займы от физлица к физлицу (долг на бизнес физлица перед физлицом, который не возвращен, так как бизнес был закрыт в 2020 году из-за пандемии). Сейчас должник не платежеспособен, нет имущества, есть судебные решения к взысканию по договору займа банка, счета арестованы более 12 месяцев, не имеет постоянного места работы.

Ситуация по задолженности физического лица перед физическим лицом будет рассматриваться в судебном порядке. В период проведения процедуры судебного банкротства (шесть месяцев) для должника будет действовать запрет на выезд за пределы страны. После завершения процедуры судебного банкротства и размещения списка лиц, в отношении которых завершены процедуры, ограничения снимаются, и гражданин сможет выехать за пределы страны.

Если у физлица долг перед банками в миллион тенге, не выплаченный в течение 12 месяцев, нет места работы, но есть автомобиль, то будет ли он изъят как обеспечение обязательств по долгам, если является источником дохода?

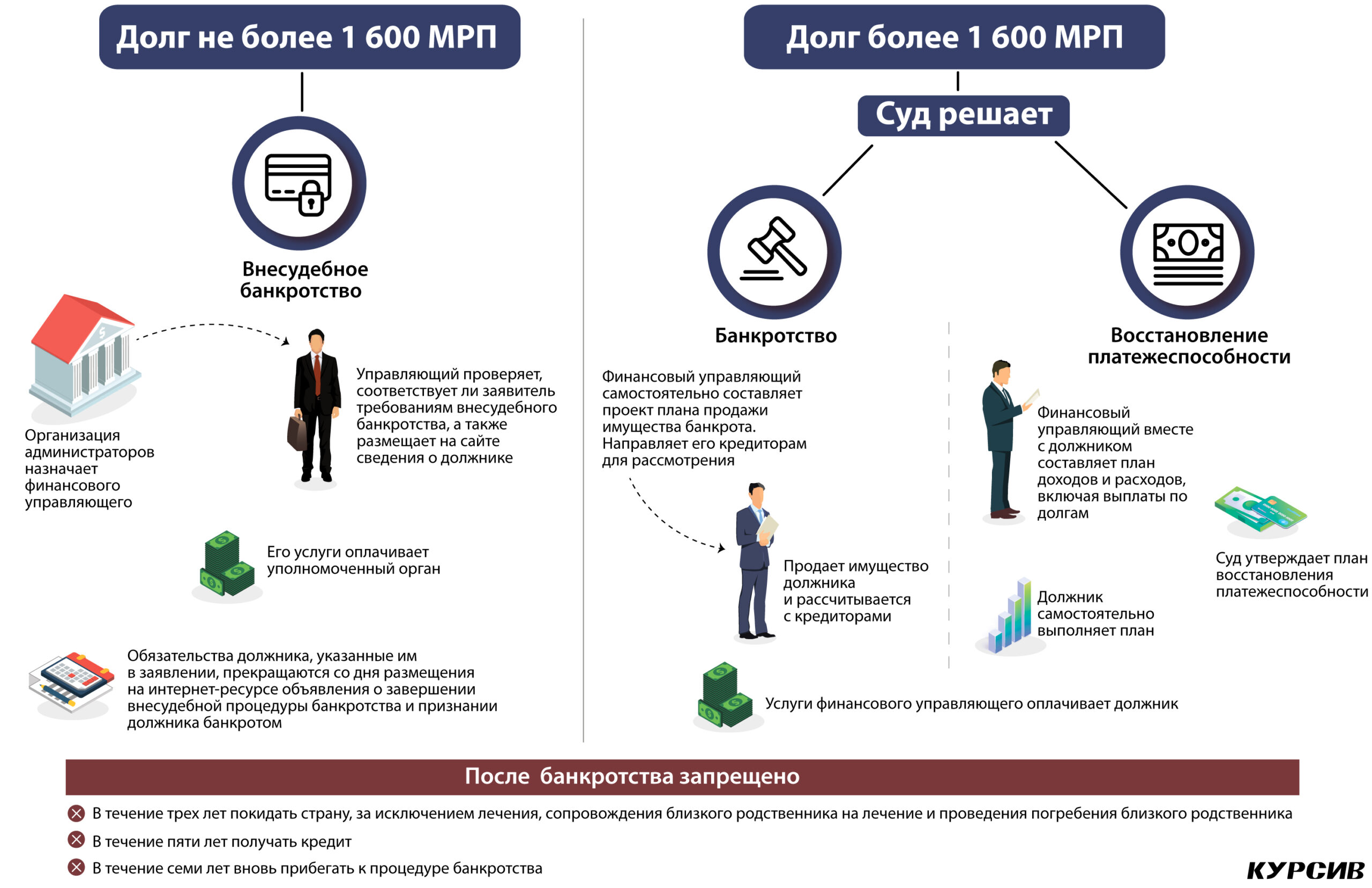

Граждане, у которых долги перед БВУ, МФО и коллекторскими организациями, не превышающие 1600 МРП (5 миллионов 520 тысяч тенге), и у которых отсутствует имущество, вправе применить процедуру внесудебного банкротства. Но так как в этом случае имеется имущество в виде транспорта, применить данную процедуру не представляется возможным.

Но так как в этом случае имеется имущество в виде транспорта, применить данную процедуру не представляется возможным.

Если у должника по договору банковского займа в залоге находится земельный участок, который ранее выставлялся на торги, но не был реализован, налог на данный участок за несколько лет составляет более 5 миллионов тенге, и он числится за должником. После реализации данного участка в рамках судебного банкротства как будет решаться вопрос начисленного налога и пени?

В ходе процедуры судебного банкротства учитывается вся задолженность должника, погашение производится согласно очередности. Оставшиеся непогашенные требования подлежат списанию, за исключением задолженности по алиментам, возмещению вреда, причиненного жизни или здоровью, ущерба по уголовным делам и взыскиваемым в бюджет по решению суда. Таким образом, если сумма налоговой задолженности, включенная в реестр требований кредиторов должника по результатам процедуры банкротства, осталась непогашенной либо частично погашена, она подлежит списанию.

Напомним, что законом вводится три вида процедуры банкротства физических лиц. Все три процедуры инициируются только самим должником, то есть у кредитора нет права применить в отношении должника указанные процедуры.

Деньги нужно считать, а Tengri.Деньги — читать! Подписывайтесь на наш Telegram-канал об экономике и финансах

Жаңалықты бірінші болып білгіңіз келсе, қазақ тіліндегі Telegram-арнамызға жазылыңыз!

поможет ли он при банкротстве. 3 важных совета от юриста

Области права тесно связаны между собой. В последнее время банкротство прочно вошло в нашу жизнь. Поскольку возможно банкротство и физических лиц, актуальными становятся вопросы на стыке банкротства и семейного права.

Еще несколько лет назад институт брачного договора воспринимался как ненужный, нередко «стыдный», элемент. Сегодня — это вопрос цивилизованного урегулирования тех семейных отношений, которые, безусловно, существуют и занимают важную часть этих самых отношений. В условиях риска банкротства одного из супругов институт брачного договора еще более актуален.

В условиях риска банкротства одного из супругов институт брачного договора еще более актуален.

Брачный договор изменяет законный режим общей совместной собственности. Как правило, супруги делят имущество поровну, их доли признаются равными.

Тем, не менее, закон не запрещает отступлений от равенства долей супругов. Хотя именно это обстоятельства при банкротстве одного из супругов будет использоваться для оспаривания брачного договора.

Отступление от законного режима совместной собственности супругов само по себе не может свидетельствовать о злоупотреблении правом при заключении брачного договора

Всегда ли отступление от равенства долей будет означать нарушение и возможность оспаривания такого договора?

Какие критерии можно выделить, чтобы договор не был оспорен:

Лишение супругов права на заключение брачного договора, в том числе и на условиях последующего раздельного режима имущества должника, противоречит положениям Семейного кодекса Российской Федерации.

При этом, важно знать, что брачный договор может быть оспорен как по банкротным основаниям (причинение вреда кредиторам), так и по общегражданским — например, и это самый частый случай — по ст. 10 ГК.

Здесь важно оценивать момент заключения брачного договора. Если сделка совершена задолго (более трех лет) до момента введения процедуры банкротства она может быть оспорена по общегражданским основаниям – ст. 10 ГК (злоупотребление правом).

Согласно пунктам 3 и 4 статьи 1 ГК при установлении, осуществлении и защите гражданских прав и при исполнении гражданских обязанностей участники гражданских правоотношений должны действовать добросовестно. Никто не вправе извлекать преимущество из своего незаконного или недобросовестного поведения.

Статья 10 ГК содержит общую норму о том, что не допускаются действия граждан и юридических лиц, осуществляемые исключительно с намерением причинить вред другому лицу, а также злоупотребление правом в иных формах.

Исходя из содержания пункта 1 статьи 10 ГК под злоупотреблением правом понимается умышленное поведение лица, управомоченного по осуществлению принадлежащего ему гражданского права, сопряженное с нарушением установленных в статье 10 ГК пределов осуществления гражданских прав, причиняющее вред третьим лицам или создающее условия для наступления вреда.

Указанная норма закрепляет принцип недопустимости (недозволенности) злоупотребления правом и определяет общие границы (пределы) гражданских прав и обязанностей. Суть этого принципа заключается в том, что каждый субъект гражданских правоотношений волен свободно осуществлять права в своих интересах, но не должен при этом нарушать права и интересы других лиц. Действия в пределах предоставленных прав, но причиняющие вред другим лицам, являются в силу данного принципа недозволенными (неправомерными) и признаются злоупотреблением правом.

Как разъяснено в пункте 1 постановления Пленума Верховного Суда Российской Федерации от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», оценивая действия сторон как добросовестные или недобросовестные, следует исходить из поведения, ожидаемого от любого участника гражданского оборота, учитывающего права и законные интересы другой стороны, содействующего ей, в том числе в получении необходимой информации. По общему правилу пункта 5 статьи 10 ГК добросовестность участников гражданских правоотношений и разумность их действий предполагаются, пока не доказано иное.

По общему правилу пункта 5 статьи 10 ГК добросовестность участников гражданских правоотношений и разумность их действий предполагаются, пока не доказано иное.

Допустив возможность договорного режима имущества супругов, федеральный законодатель — исходя из необходимости обеспечения стабильности гражданского оборота, а также защиты интересов кредиторов от недобросовестного поведения своих контрагентов, состоящих в брачных отношениях, и учитывая, что в силу брачного договора некоторая, в том числе значительная, часть общего имущества супругов может перейти в собственность того супруга, который не является должником, предусмотрел в пункте 1 статьи 46 СК обращенное к супругу-должнику требование уведомлять своего кредитора обо всех случаях заключения, изменения или расторжения брачного договора и его обязанность отвечать по своим обязательствам независимо от содержания брачного договора, если он указанное требование не выполняет.

Соответственно, в силу названного законоположения не извещенный о заключении брачного договора кредитор изменением режима имущества супругов юридически не связан и по-прежнему вправе требовать обращения взыскания на имущество, перешедшее согласно брачному договору супругу должника.

Такое регулирование, направленное на защиту интересов кредиторов от недобросовестного поведения должника, в полной мере соответствует правовой позиции Конституционного Суда Российской Федерации, сформулированной в определении от 04.12.2003 № 456-О и в постановлении от 12.07.2007 № 10-П распространенной на регулирование системы отношений, которая связывает кредитора и должника-гражданина при неисполнении последним своего гражданско-правового обязательства, влекущем ответственность всем принадлежащим ему имуществом перед кредитором и возможность в предусмотренных законом случаях обращения взыскания на это имущество. Как указал Конституционный Суд Российской Федерации, исходя из общеправового принципа справедливости в сфере регулирования имущественных отношений, основанных на равенстве, автономии воли и имущественной самостоятельности их участников, защита права собственности и иных имущественных прав (в том числе прав требования) должна осуществляться на основе соразмерности и пропорциональности, с тем чтобы обеспечивался баланс прав и законных интересов участников гражданского оборота — собственников, кредиторов, должников.

По смыслу статьи 46 СК РФ, являясь двусторонней сделкой, такого рода соглашение связывает только супругов, при этом ухудшение имущественного положения супруга-должника в результате исполнения такого договора не влечет правовых последствий для не участвовавших в нем кредиторов должника (пункт 3 статьи 308 ГК).

Аналогичный подход содержит абзац третий пункта 9 Постановления Пленума Верховного Суда Российской Федерации от 25.12.2018 № 48 «О некоторых вопросах, связанных с особенностями формирования и распределения конкурсной массы в делах о банкротстве граждан», исходя из которого, если во внесудебном порядке осуществлены раздел имущества, определение долей супругов в общем имуществе, кредиторы, обязательства перед которыми возникли до такого раздела имущества, определения долей и переоформления прав на имущество в публичном реестре (пункт 6 статьи 8.1 ГК), изменением режима имущества супругов юридически не связаны (статья 5, пункт 1 статьи 46 СК).

В силу пункта 7 статьи 213. 26 Закона о банкротстве это означает, что как имущество должника, так и перешедшее вследствие раздела супругу общее имущество включаются в конкурсную массу должника. Включенное таким образом в конкурсную массу общее имущество подлежит реализации финансовым управляющим в общем порядке с дальнейшей выплатой супругу должника части выручки, полученной от реализации общего имущества. Требования кредиторов, которым могут быть противопоставлены раздел имущества, определение долей супругов (бывших супругов), удовлетворяются с учетом условий соглашения о разделе имущества, определения долей.

26 Закона о банкротстве это означает, что как имущество должника, так и перешедшее вследствие раздела супругу общее имущество включаются в конкурсную массу должника. Включенное таким образом в конкурсную массу общее имущество подлежит реализации финансовым управляющим в общем порядке с дальнейшей выплатой супругу должника части выручки, полученной от реализации общего имущества. Требования кредиторов, которым могут быть противопоставлены раздел имущества, определение долей супругов (бывших супругов), удовлетворяются с учетом условий соглашения о разделе имущества, определения долей.

При этом из буквального толкования положений пункта 1 статьи 46 СК РФ во взаимосвязи с приведенными выше разъяснениями не следует обязанности супруга уведомлять кредитора (кредиторов) о брачном договоре, заключенном до возникновения обязательственных с ним (с ними) отношений (определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 26.01.2021 № 5-КГ20-150-К2).

Таким образом, суды пришли к правильному выводу, что оспариваемый брачный договор не нарушает прав и законных интересов кредиторов, поскольку положениями статьи 46 СК, предусмотрен правовой механизм их защиты.

Как правильно указали суды, отступление от законного режима совместной собственности супругов само по себе не может свидетельствовать о злоупотреблении правом при заключении брачного договора.

Необходимым условием для признания брачного договора недействительным на основании статей 10, 168 ГК является не сам факт его заключения без уведомления кредиторов, а невозможность реализации такими кредиторами гарантий, предусмотренных статьей 46 СК (например, должник заключает брачный договор в преддверие принятия на себя обязательств в целях обхода требований пункта 1 статьи 46 СК РФ.

РЕЗЮМЕ. КАК НЕ СТОИТ ДЕЛАТЬ

Брачный договор — хороший инструмент, который регулирует не только отношения супругов, но является хорошим механизмом в корпоративных делах, и безусловно, при банкротстве одного (или обоих) супругов.

Однако, любой инструмент нужно использовать правильно. Баланс между правом и злоупотреблением тонок, но эта грань вполне осязаема.

Посмотрим лишь на некоторые границы добросовестности при заключении брачного договора.

СОВЕТ 1. ЗАКЛЮЧАЕМ БРАЧНЫЙ ДОГОВОР ДО ТОГО, КАК ВОЗНИКЛИ КРЕДИТОРЫ

Более того, желательно задуматься о заключении брачного договора, в принципе до возникновения каких-то правоотношений с третьими лицами.

Ключевым критерием при оспаривании брачных договоров в делах о банкротстве является основание — причинение вреда кредиторам. Указанное означает, как минимум, что такие кредиторы должны быть, второе – брачный договор ставит супруга — потенциального банкротства в положение хуже, нежели бы он получил в отсутствие заключенного брачного соглашения

В силу пункта 2 статьи 61.2 Закона о банкротстве сделка, совершенная должником.

В целях причинения вреда имущественным правам кредиторов, может быть признана судом недействительной, если такая сделка была совершена в течение трех лет.

До принятия заявления о признании должника банкротом и в результате ее совершения был причинен вред имущественным правам кредиторов и, если другая сторона сделки знала об указанной цели должника к моменту совершения сделки (подозрительная сделка). Предполагается, что другая сторона знала об этом, если она признана заинтересованным лицом либо если она знала или должна была знать об ущемлении интересов кредиторов должника, либо о признаках неплатежеспособности или недостаточности имущества должника.

Цель причинения вреда имущественным правам кредиторов предполагается, если.

На момент совершения сделки должник отвечал признаку неплатежеспособности.

Или недостаточности имущества и сделка была совершена безвозмездно или в отношении заинтересованного лица.

СОВЕТ 2. ОЦЕНИВАЕМ ПЛАТЕЖЕСПОСОБНОСТЬ НА МОМЕНТ ЗАКЛЮЧЕНИЯ БРАЧНОГО ДОГОВОРА

Момент определения неплатежеспособности должника — в принципе центральное место доказывания и установления по многим обособленным спорам в делах о банкротстве. С установлением указанного момента связано и возможность оспаривания сделок, и привлечение к субсидиарной ответственности по тем или иным основаниям, и определение размера такой ответственности.

С установлением указанного момента связано и возможность оспаривания сделок, и привлечение к субсидиарной ответственности по тем или иным основаниям, и определение размера такой ответственности.

Установление момента неплатежеспособности не тождественно понятию возникновения обязательств и их превышения над активами должника. Это более сложный состав, однако, в случае превышения размера задолженности над активами — важный звоночек при оценки добросовестности при заключении брачного договора, изменяющего режим равенства долей.

Более того, согласно правовой позиции, изложенной в определении Верховного Суда Российской Федерации от 12.03.2019 № 305-ЭС17-11710, сама по себе недоказанность признаков неплатежеспособности или недостаточности имущества на момент совершения сделки (как одной из составляющих презумпции цели причинения вреда) не блокирует возможность квалификации такой сделки в качестве подозрительной. В частности, цель причинения вреда имущественным правам кредиторов может быть доказана и иным путем, в том числе на общих основаниях.

Что это означает: это означает, что кредитор может приводить иные доказательства в обоснование недобросовестного поведения супругов при заключении брачного договора.

СОВЕТ 3. ЕСЛИ ДОГОВОР ЗАКЛЮЧАЕТСЯ СПУСТЯ МНОГИЕ ГОДЫ ПОСЛЕ ЗАКЛЮЧЕНИЯ БРАКА — ДУМАЕМ О МОТИВАХ ТАКОГО ПОСТУПКА

Кроме оценки собственно нарушения прав кредиторов, причин отступления от равноценности долей, суды также анализируют причины и мотивы заключения брачного договора спустя многие годы после заключения брака.

Само по себе заключение такого договора спустя десятки лет после заключения брака, конечно, не основание для оспаривания брачного договора, но при иных обстоятельствах, свидетельствующих о недобросовестности поведения супругов, такой критерий также может быть учтен.

Например, по конкретному делу, суд признавая брачный договор недействительным установил не только заключение брачного договора на условиях, когда передавая земельный участок на котором осуществлялось масштабное строительство дорогостоящего объекта и по условиям брачного договора супруг не имел право претендовать на долю в таком объекте, но кроме того не раскрыты реальные мотивы заключения брачного договора после 27 лет совместной жизни, необходимость расторжения брака при условии продолжения фактического совместного проживания супругов и введения совместного хозяйства.

В указанном деле, цель сокрытия актива была еще тем более очевидна, что указанный земельный участок со стройкой впоследствии был подарен их совместной несовершеннолетней дочери.

Таким образом, суды пришли к выводу, что действия супругов по заключению брачного договора направлены на сокрытие денежных средств от продажи строений, вложенных в строительство дорогостоящего объекта недвижимости на земельном участке, доставшемся в результате заключения цепочки сделок супруге, а впоследствии несовершеннолетней дочери должника, что лишило кредиторов должника возможности удовлетворить свои требования за счет этого имущества и денежных средств.

Это яркий пример того, когда количество отдельных действий, видимая сложность оформления и правовых конструкций только подчеркнула недобросовестную цель банкрота.

Как подать заявление о банкротстве по главе 13

Что такое банкротство

Как LendingTree получает оплату? LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор: Обновлено: 31 мая 2022 г. Мы стремимся предоставлять точный контент, который поможет вам принимать обоснованные финансовые решения. Наши партнеры не заказывали и не одобряли этот контент. Прочтите наш- Мы тщательно проверяем факты и проверяем достоверность всего контента. Мы стремимся исправлять любые ошибки, как только нам о них становится известно.

- Наши партнеры не заказывают и не одобряют наш контент.

- Наши партнеры не платят нам за показ какого-либо конкретного продукта в нашем контенте, но мы показываем некоторые продукты и предложения от компаний, которые выплачивают компенсацию LendingTree. Это может повлиять на то, как и где предложения будут отображаться на сайте (например, в заказе).

- Мы просматриваем и опрашиваем как внешние, так и внутренние авторитетные источники нашего контента и раскрываем источники в нашем контенте.

Когда вы слышите слово «банкротство», вы можете подумать о людях, которые одним махом списывают свои долги и теряют свои активы. Хотя для некоторых это верно, многие люди подают заявление о банкротстве по главе 13, которая не стирает долг, но помогает людям сохранить свои активы и полностью или частично погасить свои обязательства с помощью структурированного плана погашения.

Если вы столкнулись с финансовыми трудностями и подумываете объявить себя банкротом, важно учитывать долгосрочные последствия. В этом руководстве объясняется, что влечет за собой банкротство по главе 13, кто имеет право подать заявление и как банкротство повлияет на вас сейчас и в будущем.

В этом руководстве объясняется, что влечет за собой банкротство по главе 13, кто имеет право подать заявление и как банкротство повлияет на вас сейчас и в будущем.

Варианты облегчения бремени задолженности

Что такое банкротство по главе 13? Основы

Глава 13 банкротство является второй наиболее распространенной формой банкротства. По данным Административного управления судов США, в 2021 году 399 269 человек подали заявление о банкротстве, причем почти 30% из них подали заявление в соответствии с главой 13 федерального кодекса о банкротстве.

Суды США называют банкротство по главе 13 «планом наемного работника». Это для людей, которые имеют регулярный доход, но не могут управлять или погасить все свои долги.

В соответствии с главой 13 должник получает помощь в разработке плана выплат своим кредиторам в рассрочку в течение трех-пяти лет. В течение этого времени кредиторам не разрешается проводить взыскание.

Банкротство по главе 13 обычно рассматривается более благоприятно, чем банкротство по главе 7, потому что, в отличие от главы 7, должник выплачивает по крайней мере часть того, что он должен. Однако он останется в вашем кредитном отчете в течение семи лет с даты подачи.

Однако он останется в вашем кредитном отчете в течение семи лет с даты подачи.

Плюсы и минусы банкротства по главе 13

Даже для потребителей, обремененных большими долгами, банкротство — важное решение, которое не следует принимать легкомысленно. Убедитесь, что вы понимаете как риски, так и преимущества, когда решаете, является ли объявление о банкротстве правильным выбором для вас.

Вы можете сохранить активы, включая дом, автомобиль и другую личную собственность 0003 Любые поручители по вашему долгу автоматически защищены от попыток взыскания, если только суд не разрешит иное. купить машину, арендовать квартиру или даже устроиться на работу на некоторое время Вместо того, чтобы сразу же погасить свой долг (как в главе 7), вам придется следовать плану платежей от трех до пяти лет, прежде чем долг погашен |

Кто может объявить о банкротстве согласно главе 13?

Не каждый имеет право на банкротство согласно главе 13. Чтобы получить право, вы должны соответствовать нескольким юридическим и практическим требованиям.

Чтобы получить право, вы должны соответствовать нескольким юридическим и практическим требованиям.

Чтобы соответствовать требованиям Главы 13, вы должны сделать это как физическое лицо.

«Корпорации не имеют права, в отличие от индивидуальных предпринимателей», — говорит Джен Ли, адвокат по долгам и кредитам в Сан-Рамоне, Калифорния.

Отсутствие недавних процедур банкротстваЕсли вы погасили долг в результате банкротства по главе 13 в течение последних двух лет или при банкротстве по главе 7, 11 или 12 в течение последних четырех лет, вы не имеете права на банкротство по главе 13 до тех пор, пока не период истек.

Предыдущее дело о банкротстве не было отклонено Если предыдущее заявление о банкротстве было отклонено в течение последних 180 дней, потому что вы либо нарушили постановление суда о явке в суд, либо потребовали, чтобы суд закрыл ваше дело, вам необходимо подождите, пока не истечет 180-дневный срок.

Любые лица, подающие заявление о банкротстве, должны получить кредитное консультирование от уполномоченного агентства в течение 180-дневного периода до подачи заявления о банкротстве.

Общий долг в пределахФизическое лицо должно иметь необеспеченные долги на сумму менее 465 275 долларов США и обеспеченные долги на сумму менее 1 395 875 долларов США. Необеспеченные долги — это долги, не обеспеченные базовым активом (например, кредитные карты, персональные кредиты, медицинские счета и счета за коммунальные услуги). Обеспеченный долг обеспечен активами или залогом (например, ипотечные кредиты и автокредиты). Эти суммы периодически корректируются с учетом колебаний индекса потребительских цен.

Должен быть в курсе всех налоговых деклараций по подоходному налогу Вы должны быть в курсе всех деклараций по подоходному налогу, когда вы подаете заявление по главе 13. Кроме того, вы должны подавать все налоговые декларации штата и федерального налога, которые должны быть поданы, пока ваше дело о банкротстве открыто .

Кроме того, вы должны подавать все налоговые декларации штата и федерального налога, которые должны быть поданы, пока ваше дело о банкротстве открыто .

Глава 13 включает представление плана погашения в суд на утверждение. В деле о банкротстве выделяют три класса долга:

- Приоритетные требования: Это долги, которым по закону о банкротстве присвоен особый статус, включая определенные налоги, алименты и алименты. Они должны быть оплачены в полном объеме.

- Обеспеченные требования: Если вы хотите сохранить свой дом и автомобиль, ваш план должен включать отслеживание платежей по автокредиту и ипотеке.

- Необеспеченные требования: Они не должны оплачиваться полностью, если ваш план предусматривает, что вы будете вкладывать весь свой «располагаемый доход» в покрытие этих долгов в течение срока действия плана. Кроме того, ваши необеспеченные кредиторы должны получить как минимум столько же, сколько они получили бы, если бы ваши активы были ликвидированы, чтобы расплатиться с кредиторами в соответствии с заявлением о банкротстве в соответствии с главой 7.

Кроме того, ваши необеспеченные кредиторы должны получить как минимум столько же, сколько они получили бы, если бы ваши активы были ликвидированы, чтобы расплатиться с кредиторами в соответствии с заявлением о банкротстве в соответствии с главой 7.

Кроме того, ваши необеспеченные кредиторы должны получить как минимум столько же, сколько они получили бы, если бы ваши активы были ликвидированы, чтобы расплатиться с кредиторами в соответствии с заявлением о банкротстве в соответствии с главой 7.По словам Ли, Кодекс о банкротстве требует, чтобы физическое лицо имело регулярный ежемесячный доход, чтобы подать заявку в Главу 13.

«Практически говоря, вы также должны быть в состоянии предложить план погашения в суд, которые соответствуют требованиям Кодекса о банкротстве и имеют достаточный доход для осуществления этих платежей», — говорит она.

Ли говорит, что многие из ее бесед с клиентами связаны с выяснением того, могут ли они предложить выполнимый план.

Долги, которые могут быть прощены в соответствии с Главой 13 о банкротстве

Ваш план погашения согласно Главе 13 может предусматривать выплату определенным кредиторам меньше полной суммы, которую вы должны. Однако, если вы произведете платежи в соответствии с утвержденным планом, остаток по этим долгам будет списан по завершении вашего дела.

Однако, если вы произведете платежи в соответствии с утвержденным планом, остаток по этим долгам будет списан по завершении вашего дела.

- Задолженность по кредитной карте

- Медицинские счета

- Некоторые судебные решения

- Определенные долги, возникающие в результате автомобильных аварий

- Обязательства по аренде и договорам (зависит от желания доверительного управляющего)

- Необеспеченные потребительские кредиты

- Некоторые старые налоговые долги

- Ипотечный кредит

- Алименты и пособие на ребенка

- Некоторые налоги

- Федеральные студенческие ссуды

- Долги, возникшие в результате убийства или причинения телесных повреждений другому лицу во время управления транспортным средством в состоянии алкогольного опьянения или под воздействием наркотиков

- Штрафы, взыскания и реституция, взимаемые во время вашего осуждения за преступление

Прощение некоторых обеспеченных долгов, таких как автокредиты, может быть более сложным. В общем, если вы хотите сохранить свой автомобиль, ваш план погашения должен включать выплату финансовой компании не менее стоимости автомобиля. Однако, если вы профинансировали автомобиль незадолго до подачи заявления о банкротстве, вам может потребоваться полностью оплатить счет за автомобиль, даже если автомобиль стоит меньше суммы, причитающейся по кредиту, из-за амортизации.

В общем, если вы хотите сохранить свой автомобиль, ваш план погашения должен включать выплату финансовой компании не менее стоимости автомобиля. Однако, если вы профинансировали автомобиль незадолго до подачи заявления о банкротстве, вам может потребоваться полностью оплатить счет за автомобиль, даже если автомобиль стоит меньше суммы, причитающейся по кредиту, из-за амортизации.

Как глава 13 может повлиять на ваш кредит

Банкротство может повредить вашему кредитному рейтингу, но степень его воздействия зависит от вашего общего кредитного профиля.

Если у заемщика высокий кредитный рейтинг и чистый кредитный профиль, он может заметить значительное падение своего рейтинга. Однако, если у заемщика довольно много недостатков в его кредитном профиле, его кредитный рейтинг может только немного ухудшиться, поскольку его рейтинг, вероятно, уже довольно низкий.

Вы можете ожидать, что банкротство по главе 13 останется в вашем кредитном отчете на срок до семи лет с даты подачи. Это на три года меньше, чем при банкротстве по главе 7, потому что вы погасите часть своих долгов в соответствии с планом погашения по главе 13.

Это на три года меньше, чем при банкротстве по главе 7, потому что вы погасите часть своих долгов в соответствии с планом погашения по главе 13.

В течение этого семилетнего периода ожидания вы можете начать восстанавливать свой кредит. Негативное влияние банкротства на ваш счет со временем уменьшится. На самом деле, вы можете претендовать на обычную ипотеку уже через два года после даты банкротства по главе 13 или через четыре года после даты увольнения.

Различия между главой 13 и главой 7 о банкротстве

Потребителям доступны несколько форм банкротства, но выбор зависит от вашего финансового положения. Наиболее распространенные типы, глава 7 и глава 13, достигают разных целей и дают разные результаты.

Банкротство по главе 13 и банкротство по главе 7 при сохранении дома, автомобиля и другого личного имущества

- Ликвидирует все неосвобожденные активы и использует выручку для выплаты кредиторам

- Для должников со стабильным ежемесячным доходом и возможностью производить платежи по предложенному плану 9002 7

- Для должники по доходам с небольшими активами или без активов

- Не могут иметь более 465 275 долларов необеспеченного долга или 1 395 875 долларов обеспеченного долга

- Нет верхнего предела долга

- Получение списания приемлемых оставшихся долгов после завершения плана погашения (обычно от трех до пяти лет)

- Получение списания оставшихся правомочных долгов, обычно в течение четырех-шести месяцев

- Позволяет должнику наверстать упущенные платежи и избежать обращения взыскания или обращения взыскания

- Не может предоставить должнику возможность избежать обращения взыскания или повторного владения (в зависимости от законодательства штата)

- Остатки в вашем кредитном отчете на срок до 10 лет

Когда глава 13 является лучшим вариантом?

Если вы не соответствуете требованиям главы 7 Если вы не можете выполнить свои долговые обязательства, но не можете пройти проверку материального положения в соответствии с главой 7, тест, который определяет, способны ли вы погасить некоторые из своих долгов, глава 13 может быть вашим лучшим вариантом.

Определенные долги никогда не погашаются в случае банкротства согласно главе 7, включая алименты, алименты, штрафы и пени за нарушение закона, определенные налоговые долги и долги, возникшие в результате убийства или причинение вреда кому-либо во время вождения в состоянии алкогольного или наркотического опьянения. Если эти долги составляют основную часть долга, который вы хотите погасить, глава 7 может не привести к желаемому результату. Создание плана погашения в соответствии с главой 13 может быть лучшим вариантом.

Если вы хотите погасить долгНекоторым людям просто не нравится идея отказаться от своих обязательств в соответствии с Главой 7 о банкротстве, и они предпочитают работать с кредиторами над планом погашения.

Если вы хотите предотвратить потерю права выкупа вашего дома Если вы просрочили платежи по ипотеке и вам грозит лишение права выкупа, подача заявки в главе 13 дает вам возможность сохранить свой дом и получить текущие платежи по ипотеке.

Если вы просрочили платежи за автомобиль и вам грозит изъятие, подача заявления в главе 13 дает вам возможность сохранить свой автомобиль и получить актуальную информацию в финансовой компании.

Если вы хотите сохранить неосвобожденное имуществоГлава 7 о банкротстве требует, чтобы должник продал определенные активы и использовал вырученные средства для погашения своих долгов. Вы можете сохранить определенные активы, освобожденные от налога, такие как дом, автомобиль, одежду и предметы домашнего обихода, но другое личное имущество, недвижимость и инвестиции могут быть ликвидированы. Если вы хотите иметь возможность удерживать имущество, которое будет ликвидировано в соответствии с заявлением в соответствии с главой 7, лучшим вариантом может быть глава 13.

Как подать заявление о банкротстве по Главе 13

Подача заявления о банкротстве по Главе 13 может быть сложным процессом, требующим много времени. Вот краткий обзор шагов, связанных с подачей заявления о банкротстве по главе 13.

Вот краткий обзор шагов, связанных с подачей заявления о банкротстве по главе 13.

Найти адвоката

Вы можете найти множество информации о банкротстве в Интернете, но лучше всего обратиться к опытному личному адвокату по банкротству, который знаком с законами вашего штата. Хотя естественной реакцией может быть откладывание решения неприятных аспектов вашего финансового положения, отсрочка, передача активов друзьям и членам семьи или выплата неправильным кредиторам может в конечном итоге усугубить ситуацию.

Если вам нужна помощь в поиске адвоката, вы можете попросить направление у своего бухгалтера, семейного адвоката или друга. Вы также можете позвонить в местную коллегию адвокатов, которая ведет список адвокатов по банкротству в вашем районе.

Воспользуйтесь этим временем, чтобы понять полную картину вашего долга. Анализ того, сколько вы должны, стоимости любого соответствующего имущества и состояния вашего дохода, поможет сделать вашу первую встречу с адвокатом более продуктивной.

Кредитное консультирование

Федеральный кодекс о банкротстве требует от лиц, подающих заявление о банкротстве, получить кредитную консультацию в течение 180 дней до подачи заявления о банкротстве. Если вы состоите в браке, оба супруга должны посещать кредитное консультирование.

Кредитное консультационное агентство должно быть одобрено Программой попечителей США. Вы можете найти список квалифицированных агентств в Министерстве юстиции США.

Ходатайство и оформление документов

Затем вы подадите ходатайство в суд по делам о банкротстве в вашем районе. Помимо петиции, вам также необходимо будет подать:

- Список всех ваших кредиторов и кредиторов, а также суммы, которые вы должны каждому из них

- Информация о том, где вы получаете свой доход, сумма и как часто вам платят (а также любое ожидаемое увеличение дохода после подачи)

- Список всего имущества, которым вы владеете

- Исчерпывающий отчет о ваших ежемесячных расходах на проживание (аренда/ипотека, продукты питания, одежда, транспорт и т. д.), а также о любых ожидаемых увеличениях расходов

- Перечень активов и пассивов

- Перечень контрактов и неистекших договоров аренды

- Отчет о финансовых делах

- Сертификат о прохождении кредитного консультирования

- Копия плана погашения долга, составленного в ходе кредитного консультирования (при наличии)

- Документация о любом интересе, который у вас есть в планах 529 или других федеральных или государственных счетах для квалифицированного образования или обучения

- Копия вашей налоговой декларации или выписки за последний налоговый год

д.), а также о любых ожидаемых увеличениях расходов

д.), а также о любых ожидаемых увеличениях расходовПодача петиции автоматически «приостанавливает» действия по взысканию долгов, не позволяя вашим кредиторам лишить права выкупа ваш дом, конфисковать ваше транспортное средство, подать судебный иск, арестовать вашу заработную плату или даже сделать звонки по взысканию задолженности.

Сборы

Суд должен взимать сбор за подачу иска в размере 235 долларов США и различные административные сборы в размере 75 долларов США. Как правило, вы должны оплатить эти сборы до подачи заявления, но в некоторых случаях суд разрешает вам платить в рассрочку в течение 120 дней. Если вы не уплатите эти сборы, ваше дело может быть прекращено.

План погашения

Вы должны подать свой план погашения вместе с заявлением о банкротстве согласно главе 13 (или в течение 14 дней с момента подачи), хотя суд может предоставить продление.

В плане должна быть указана фиксированная сумма, которую вы будете выплачивать раз в две недели или ежемесячно доверительному управляющему, а также порядок распределения этих средств между вашими кредиторами.

Доверительный управляющий

После того, как вы подадите ходатайство, суд назначит беспристрастного доверенного лица для ведения вашего дела. Работа доверительного управляющего заключается в том, чтобы собирать платежи от вас и распределять средства между вашими кредиторами в соответствии с условиями плана.

Вы должны начать производить платежи доверенному лицу в течение 30 дней после подачи ходатайства, даже если суд еще не утвердил ваш план.

Собрание кредиторов

Где-то между 21 и 50 днями после подачи вашего ходатайства доверительный управляющий проведет собрание кредиторов. Во время этой встречи вы будете приведены к присяге и должны ответить на вопросы, заданные доверительным управляющим и вашими кредиторами. Вы (и ваш супруг, если вы состоите в браке и подаете совместную петицию) должны присутствовать на собрании и ответить на вопросы о ваших финансах и условиях предлагаемого плана погашения.

Слушание по утверждению

В течение 45 дней после собрания кредиторов судья по делам о банкротстве проведет слушание по подтверждению и решит, осуществим ли ваш план погашения и соответствует ли он требованиям, изложенным в Кодексе о банкротстве.

Если суд подтвердит ваш план, назначенный вами попечитель начнет распределять средства между вашими кредиторами. Если ваш план не подтвержден, вы можете либо подать измененный план, либо преобразовать свое дело в банкротство по главе 7, при условии, что вы соответствуете критериям проверки нуждаемости в соответствии с главой 7.

Судья также может принять решение о прекращении вашего дела, и в этом случае суд может уполномочить вашего доверенного лица оставить себе часть уплаченных вами средств для покрытия их расходов. Доверительный управляющий вернет все оставшиеся средства, которые не были выплачены вашим кредиторам.

Соблюдение плана

Если судья подтвердит предложенный вами план погашения, вы должны соблюдать график погашения, указанный в плане. Вы должны жить в рамках своего бюджета, вносить регулярные платежи доверительному управляющему по мере необходимости и не влезать в новые долги без консультации с доверительным управляющим.

Если вы не уверены в своей способности самостоятельно производить своевременные платежи доверительному управляющему, вы можете производить платежи за счет отчислений из заработной платы. Если вы не внесете согласованные платежи, суд может отклонить ваше дело или преобразовать его в план ликвидации согласно Главе 7. Суд также может отклонить ваше дело, если вы не успеваете выплачивать какие-либо требуемые алименты и алименты или не подаете налоговую декларацию вовремя, пока ваше дело открыто.

Если возникают обстоятельства, делающие невозможным дальнейшее осуществление выплат доверительному управляющему, вы можете обратиться в суд с просьбой изменить план или предоставить «выплату по трудным обстоятельствам». Этот вариант, как правило, доступен только в том случае, если невыполнение плана погашения связано с обстоятельствами, не зависящими от вас, если ваши кредиторы получили по крайней мере столько же, сколько они получили бы в деле о ликвидации в соответствии с главой 7, и если изменение плана невозможно.

Курс обучения должников перед увольнением

Прежде чем суд вынесет решение по вашему делу и погашает оставшиеся приемлемые долги, вы должны пройти курс по управлению личными финансами. Цель этого курса — рассказать вам о личных финансах, чтобы в будущем вам не пришлось обращаться за помощью в случае банкротства.

Вы можете найти утвержденного поставщика образовательных услуг для должников в вашем регионе через Министерство юстиции США.

Погашение

После успешного завершения трех- или пятилетнего плана погашения все оставшиеся приемлемые долги будут погашены. Ваши кредиторы не могут предпринимать никаких юридических действий или пытаться взыскать долги после их погашения.

Ваши кредиторы не могут предпринимать никаких юридических действий или пытаться взыскать долги после их погашения.

Несмотря на то, что план погашения, который вы предлагаете в соответствии с петицией по главе 13, обычно рассчитан на три-пять лет, Ли говорит, что перед подачей заявки необходимо тщательно спланировать.

«Это может занять месяц, а может занять год или два», — говорит Ли.

Эта временная шкала — еще одна причина поговорить с адвокатом, как только вы поймете, что столкнулись с финансовыми проблемами, которые могут привести к банкротству.

Альтернативы банкротству по главе 13

Прежде чем подавать заявление по главе 13, вам следует подумать о своих долгосрочных целях и о том, сможете ли вы решить проблемы с кредиторами без подачи заявления о банкротстве. Вот несколько вариантов, которые вы можете изучить.

Консолидация долга Благодаря консолидации долга вы можете преобразовать все необеспеченные долги, такие как кредитные карты, персональные кредиты и медицинские счета, в один новый кредит с одним ежемесячным платежом. В большинстве случаев вы также будете договариваться о более низких процентных ставках или уменьшенном остатке со своими кредиторами, чтобы ваши платежи были управляемыми.

В большинстве случаев вы также будете договариваться о более низких процентных ставках или уменьшенном остатке со своими кредиторами, чтобы ваши платежи были управляемыми.

Консолидация долга все еще может повлиять на ваш кредитный рейтинг, поскольку вы не платите свои долги в соответствии с договоренностью, но ее последствия, как правило, не такие серьезные, как объявление о банкротстве.

Урегулирование задолженностиЕсли один или два конкретных долга являются источником ваших финансовых проблем, вы можете договориться об урегулировании с отдельными кредиторами, а не подавать заявление о банкротстве.

Возможно, вам будет легче договориться об урегулировании после того, как ваш долг будет передан агентству по взысканию долгов. Предложите реалистичный план ежемесячных платежей или единовременную сумму, и, если коллектор согласится с вашим предложением об урегулировании, убедитесь, что вы получили соглашение в письменной форме, прежде чем производить какие-либо платежи.

Остерегайтесь компаний, которые предлагают вести переговоры с кредиторами от вашего имени за определенную плату. Их гонорары могут быть довольно высокими, и часто результат не лучше, чем вы могли бы договориться самостоятельно или с помощью своего адвоката.

«Оговорка заключается в том, что программа погашения долга — это не то же самое, что в главе 13, — говорит Ли. «При погашении долга кредиторы по-прежнему могут использовать, получать судебные решения, налагать арест на заработную плату и взимать плату с банковских счетов. Глава 13 останавливает все эти вещи на время банкротства».

Ликвидируйте свои активы Если у вас есть наличные деньги в банке или другие активы, которые можно продать для погашения долга, это может быть хорошей альтернативой объявлению о банкротстве. Примите во внимание возможные последствия. Например, если вы используете свой пенсионный счет, чтобы погасить задолженность, вы можете заплатить налог на распределение, а также 10% штраф за досрочное снятие средств. Вы можете погасить один долг только для того, чтобы обнаружить, что вы должны дополнительные деньги IRS.

Вы можете погасить один долг только для того, чтобы обнаружить, что вы должны дополнительные деньги IRS.

Вам не нужно подавать заявление о банкротстве, чтобы проконсультироваться с консультантом по долгам. Поскольку консультанты по долгам предоставляются практически бесплатно, это может быть удобным способом научиться лучше управлять своим долгом, не разоряя банк. Консультационные агентства по долгам часто структурированы как некоммерческие, и их консультанты сертифицированы, чтобы помочь вам выбрать между несколькими финансовыми путями. Они могут помочь вам подписаться на план управления задолженностью, консолидировать ваши долги и даже подать заявление о банкротстве, если это необходимо.

Жизнь после банкротства

После подачи заявления о банкротстве по главе 13 ваш кредитный рейтинг будет снижен, возможно, на сотни пунктов. Информация о банкротстве останется в вашем кредитном отчете в течение следующих семи лет.

Но вы можете начать восстанавливать свой кредит гораздо раньше. Не подавайте заявку на новый кредит, пока вы работаете над своим планом погашения, но как только ваше дело будет успешно завершено, вы можете подать заявку на новые формы кредита, такие как личные кредиты и кредитные карты, чтобы снова увеличить свой кредит. Используйте их ответственно и следите за платежами или погашайте баланс каждый месяц.

Используйте уроки, полученные на курсах обучения должников, чтобы жить по средствам, разумно использовать кредит и вовремя оплачивать счета. Со временем ваш кредитный рейтинг улучшится.

Банкротство по главе 13: часто задаваемые вопросы

Сколько вы возвращаете по главе 13? При соблюдении плана выплат при банкротстве в соответствии с главой 13 вам необходимо будет производить регулярные платежи в течение трех-пяти лет, в зависимости от вашего дохода. Если вы вносите своевременные платежи в течение всего срока действия плана, оставшаяся часть вашего долга будет погашена в конце срока. Если вы решите погасить свои долги досрочно, вам может потребоваться выплатить всю задолженность, на которую вы претендовали в деле о банкротстве, и вам нужно будет получить разрешение суда.

Если вы решите погасить свои долги досрочно, вам может потребоваться выплатить всю задолженность, на которую вы претендовали в деле о банкротстве, и вам нужно будет получить разрешение суда.

Процесс подачи заявления о банкротстве согласно главе 13 может длиться несколько месяцев. Если вы попали в план платежей по главе 13, вы, как правило, будете выплачивать свои долги в течение трех-пяти лет, прежде чем оставшаяся часть будет погашена. Продолжительность вашего плана будет зависеть от вашего ежемесячного дохода. Если ваш доход ниже, чем в среднем по штату, вы можете получить трехлетний план. Если он выше, вас могут поместить на пятилетний план.

Когда следует подать заявление о банкротстве Глава 13? Банкротство по главе 13 может быть хорошим путем для тех, кто изо всех сил пытается оплатить свои счета и берет средства со своих пенсионных счетов, чтобы свести концы с концами. Банкротство также может быть мудрым вариантом, если отношение долга к доходу (DTI) составляет 50% или более. Прежде чем подавать заявление о банкротстве, внимательно изучите свои финансы и рассмотрите другие способы погашения долгов.

Банкротство также может быть мудрым вариантом, если отношение долга к доходу (DTI) составляет 50% или более. Прежде чем подавать заявление о банкротстве, внимательно изучите свои финансы и рассмотрите другие способы погашения долгов.

В течение периода погашения могут возникнуть ситуации, которые помешают вам соблюдать план. Например, если травма или болезнь мешают вам работать и получать достаточный доход, чтобы погасить свои долги, вы можете претендовать на освобождение от трудных обстоятельств. Чтобы получить этот тип увольнения, должны присутствовать три фактора:

- Ваша неспособность выполнить утвержденный план платежей связана с обстоятельствами, не зависящими от вас и не по вашей вине;

- Ваши кредиторы получили как минимум столько же погашения, сколько они получили бы при ликвидации согласно Главе 7; и

- Невозможно изменить ваш план Главы 13.

Если будет предоставлено освобождение от трудных обстоятельств, любой подлежащий погашению неприоритетный долг будет аннулирован. Однако, как и в случае банкротства по главе 7, некоторые долги не подлежат погашению, включая студенческие ссуды, налоговые долги или алименты.

Однако, как и в случае банкротства по главе 7, некоторые долги не подлежат погашению, включая студенческие ссуды, налоговые долги или алименты.

Поделиться статьей

банкротство без адвоката

Последнее изменение: 02.09.2021

Банкротство — это законный способ для компании или лица получить помощь, когда они не могут выплатить деньги, которые они должны. Если проблемы возникают из-за суммы долга, люди могут получить новый финансовый старт, подав заявление о банкротстве в судебной системе. Банкротство может остановить обращение взыскания на дом, предотвратить изъятие автомобиля или другого имущества, остановить наложение ареста на заработную плату или притеснения по взысканию долгов, а также предотвратить прекращение предоставления коммунальных услуг. В некоторых делах о банкротстве может быть утвержден план выплаты части или всей задолженности заемщика с течением времени.

Эта страница может помочь вам понять, как работает банкротство, и определить, подходит ли оно вам, и если да, то можете ли вы самостоятельно подать заявление без адвоката.

Para español, haga clic aquí.

КАКОВЫ ВАШИ ПРАВА?

В ходе судебного разбирательства по делу о банкротстве судья по делам о банкротстве и доверительный управляющий проверяют, чем вы владеете (активы) и что вы должны (обязательства). Доверительный управляющий — это нейтральное лицо, которое наблюдает за процедурой банкротства, часто это юрист или бухгалтер. Актив – это любая ценность, которая может быть конвертирована в наличные деньги. Обязательство — это долг, который вы должны другому лицу или организации. В суде принимается решение либо списать ваши долги, либо составить план погашения долга. Когда долг погашен, долг аннулируется — вы больше не обязаны его возвращать. В плане погашения вы платите кредиторам часть непогашенной суммы в течение фиксированного периода времени.

Нажмите здесь, чтобы узнать о суде по делам о банкротстве штата Флорида

В соответствии с федеральным кодексом о банкротстве предусмотрено два основных типа процедур банкротства.

Глава 7 кодекса продает ваши активы, чтобы помочь погасить ваш долг и освободить вас от ответственности за погашение оставшейся части вашего долга. Однако некоторые активы защищены от продажи. Вы можете подать заявку на Главу 7 только в том случае, если вы соответствуете определенным требованиям к доходу.

Чтобы иметь право на подачу заявления в соответствии с Главой 7, ваш ежемесячный доход должен быть меньше среднего дохода штата Флорида. Вы также должны пройти «проверку нуждаемости», для которой потребуется подробный отчет о том, что вы должны и чем владеете.

Глава 13 известна как реорганизационное банкротство. Вместо того, чтобы продавать ваши активы для погашения вашего долга, суд предлагает план реорганизации ваших долгов в конкретный план погашения. Если у вас есть регулярный доход, этот план покажет вам, как погасить долг в течение трех-пяти лет. Если вы успешно выполните этот план, вы сможете сохранить свои активы и погасить необеспеченные долги.

Если вы успешно выполните этот план, вы сможете сохранить свои активы и погасить необеспеченные долги.

Необеспеченный долг — это долг, который не включает имущество, такое как кредитная карта или медицинские счета, личные кредиты или арендная плата и коммунальные услуги.

Обеспеченный долг — это долг, в котором обещание выплатить долг «обеспечено» имуществом, и имущество может быть конфисковано банком, если этот долг не будет выплачен.

Это миф, что банкротство влечет за собой потерю всего вашего имущества. Если вы «освобождаете» актив, актив будет защищен от продажи для погашения долга перед кредиторами. Защита активов обычно зависит от штата, в котором вы живете. Во многих штатах вы можете выбирать между системой освобождения штата и федеральной системой освобождения.

Флорида является «штатом отказа», что означает, что федеральные исключения недоступны. Это не большая проблема, потому что законы Флориды об освобождении от уплаты налогов более благоприятны для должников. Если вы проживаете во Флориде два года или более, к вашему делу будут применяться законы штата Флорида о банкротстве. Если он составляет менее двух лет, в вашем деле будут использоваться исключения из штата, в котором вы проживали, с использованием 180-дневного периода, предшествующего двухлетнему ретроспективному периоду.

Если вы проживаете во Флориде два года или более, к вашему делу будут применяться законы штата Флорида о банкротстве. Если он составляет менее двух лет, в вашем деле будут использоваться исключения из штата, в котором вы проживали, с использованием 180-дневного периода, предшествующего двухлетнему ретроспективному периоду.

Ваш дом, автомобиль или личная собственность могут быть защищены исключениями. В некоторых случаях вы можете сохранить только определенную сумму защищаемого актива в долларах, а иногда вы можете защитить общую стоимость актива. В некоторых случаях вам нужно будет использовать «освобождение с подстановочным знаком» для защиты определенного объекта собственности, потому что никакое другое освобождение конкретно не касается этого актива.

В соответствии с главой 7 или главой 13 банкротства исключения используются по-разному. Если у вас есть выбор, какой системе освобождения следовать, вы должны выбрать все исключения в этой конкретной системе. Вы не можете смешивать и сочетать исключения двух разных систем.

- Усадьба — это дом, которым вы владеете и в котором живете

- Транспортное средство стоимостью до 1000 долларов США

- Личное имущество, общая сумма до 1000 долларов США или до 4000 долларов США, если ни одна усадьба не претендует на

- Доход социального обеспечения (SSI, инвалидность, пенсия)

- Пенсии

- Пособия для ветеранов

- Общественные пособия (социальное обеспечение)

- Алименты на ребенка

- Алименты

- Другие исключения, которые могут применяться в вашей ситуации

ЧТО ВАМ НУЖНО СДЕЛАТЬ?

Типичное дело о банкротстве по главе 7 довольно простое. Вы потратите большую часть своего времени на заполнение форм. Эти формы потребуют от вас перечисления ваших долгов, активов, финансовых операций и другой информации. После того, как вы подадите документы в суд, ваше дело берет на себя конкурсный управляющий. После того, как вы посетите краткое судебное слушание (собрание доверительного управляющего и любых кредиторов) и выполните несколько других требований, вы получите освобождение, и ваше дело будет закрыто, как правило, через четыре-шесть месяцев после даты подачи заявки.

Шаги для подачи заявления о банкротстве по главе 13 аналогичны шагам по главе 7. Основные отличия заключаются в том, что доверительный управляющий не забирает ваше имущество, и вы сами устанавливаете план платежей. Именно в рамках этого плана платежей обрабатываются ваши активы.

- Получите обязательную кредитную консультацию. Вы должны получить кредитное консультирование в течение шестимесячного периода до подачи заявления о банкротстве согласно главе 7.

- Подайте петицию и другие формы . Как упоминалось выше, чтобы начать подачу заявления о банкротстве, вы должны подать в суд несколько форм. Формы включают прошение о банкротстве (ходатайство о банкротстве), а также формы, в которых перечислены ваши доходы и расходы, чтобы показать, что вы имеете право на банкротство согласно главе 7.

- Доверенное лицо принимает на себя . После того, как вы подадите документы, суд назначит доверительного управляющего для ведения вашего дела о банкротстве. Работа доверительного управляющего состоит в том, чтобы просмотреть ваши документы и забрать ваше не освобожденное имущество, которым вы можете владеть, чтобы распределить его между вашими кредиторами, чтобы помочь погасить долг. Вам также необходимо предоставить копию последней налоговой декларации доверенному лицу.

.jpg) Работа доверительного управляющего состоит в том, чтобы просмотреть ваши документы и забрать ваше не освобожденное имущество, которым вы можете владеть, чтобы распределить его между вашими кредиторами, чтобы помочь погасить долг. Вам также необходимо предоставить копию последней налоговой декларации доверенному лицу.

Работа доверительного управляющего состоит в том, чтобы просмотреть ваши документы и забрать ваше не освобожденное имущество, которым вы можете владеть, чтобы распределить его между вашими кредиторами, чтобы помочь погасить долг. Вам также необходимо предоставить копию последней налоговой декларации доверенному лицу.- Собрание кредиторов . Вы получите извещение из суда, в котором будет указано, когда будет проведено собрание кредиторов (также называемое «собрание 341» в честь его места в кодексе о банкротстве). Как правило, это короткая встреча. Под присягой вы ответите на вопросы о ваших финансах, заданные доверительным управляющим и любыми кредиторами, которые появятся (часто кредиторы не присутствуют на собрании).

- Ваше право на подачу заявки на участие в Главе 7 подтверждено . На этом этапе доверительный управляющий просмотрел всю вашу информацию, и суд решит, имеете ли вы право на защиту согласно Главе 7. Если суд отказывает в соответствии требованиям, у вас все еще может быть возможность подать заявление о банкротстве в соответствии с Главой 13.

Если суд отказывает в соответствии требованиям, у вас все еще может быть возможность подать заявление о банкротстве в соответствии с Главой 13.

Если суд отказывает в соответствии требованиям, у вас все еще может быть возможность подать заявление о банкротстве в соответствии с Главой 13.- Неосвобожденное имущество обрабатывается . Неосвобожденное имущество — это имущество, от которого должнику может потребоваться отказаться, чтобы погасить долг. Если у вас есть какое-либо имущество, не подлежащее освобождению, доверительный управляющий решит, стоит ли его продавать. Возможно, вы сможете договориться с доверительным управляющим о сохранении определенного имущества, не подлежащего освобождению, если у вас будет достаточно наличных денег, или если вы вместо этого готовы отказаться от имущества, освобожденного от налогообложения.

- Обеспеченные долги обрабатываются . Если у вас есть обеспеченные долги, такие как ипотека, есть два варианта. Вы должны вернуть имущество (выкупить его, заплатив кредитору его стоимость) или подтвердить долг (согласитесь с тем, что вы по-прежнему будете должны его после завершения дела о банкротстве). Если вы подтвердите какие-либо долги, и вас не будет представлять адвокат, вам придется присутствовать на слушании по подтверждению перед судьей.

Если вы подтвердите какие-либо долги, и вас не будет представлять адвокат, вам придется присутствовать на слушании по подтверждению перед судьей.

Если вы подтвердите какие-либо долги, и вас не будет представлять адвокат, вам придется присутствовать на слушании по подтверждению перед судьей.- Пройти курс финансового менеджмента . После того, как вы подадите заявление о банкротстве, и до того, как вы получите освобождение от суда, вам необходимо пройти курс обучения должника.

- Вы получаете выписку . В течение трех-шести месяцев после подачи заявления вы получите по почте уведомление о банкротстве.

- Чемодан закрыт . Через несколько дней или недель после выписки ваше дело о банкротстве будет официально закрыто. Вы больше не будете нести ответственность перед большинством или всеми вашими кредиторами, и вы можете жить дальше.

Для получения дополнительной информации о том, как подать заявление о банкротстве, посетите следующие сайты:

- http://www.flmb.uscourts.gov/filing_without_attorney_1/pages/index. html

- https://www.uscourts.gov/forms/bankruptcy-forms

html

htmlЧТО НУЖНО УЗНАТЬ, ПРЕЖДЕ ЧЕМ ПРИНИМАТЬ ДЕЙСТВИЯ.

Прежде чем подавать заявление, важно определить, есть ли у вас неиспользованные активы. Во время банкротства управляющий может забрать это имущество для погашения вашего долга. Активы и имущество, которые вы можете потерять, могут стоить больше, чем долг, который вы можете погасить в результате банкротства, поэтому вам важно получить юридическую консультацию, прежде чем подавать заявление.

Если все ваши активы и доходы освобождены от налога, вы можете не захотеть подавать заявление о банкротстве, потому что они будут защищены от ваших кредиторов.

Если вы опасаетесь накопления долгов в ближайшем будущем, например долгов за медицинские услуги, вы можете подождать, чтобы объявить о банкротстве. После того, как вы подадите заявление о банкротстве по главе 7, вы не сможете повторно подать заявление в течение следующих восьми лет после увольнения.