возврат НДС в автолизинге — Транспорт на vc.ru

Одно из очевидных преимуществ финансовой аренды (лизинга) автомобиля — возврат уплаченных во время действия договора процентов по НДС. Выигрыш в итоге получается существенным.

3237 просмотров

Для возврата средств нужно учесть ряд нюансов, чтобы процедура прошла успешно. Эксперты компании «Газпромбанк Автолизинг» рассказали об основных нюансах налогообложения лизинговых сделок.

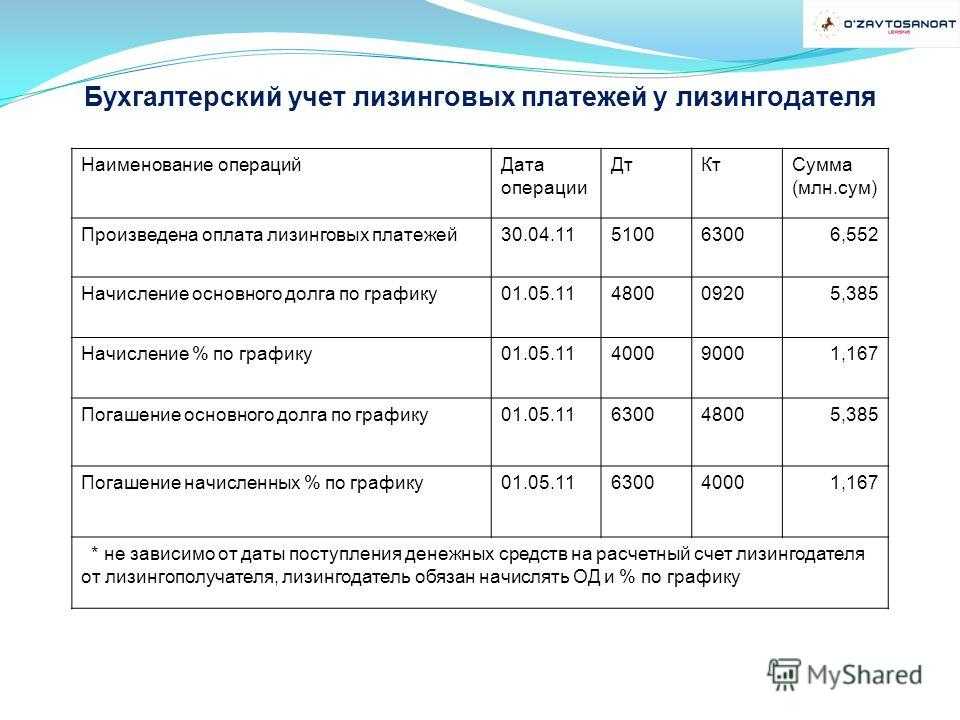

Лизинговые платежи, согласно п. 10 ст. 264 Налогового кодекса РФ, относятся к прочим расходам, связанным с производством. Если имущество, полученное по договору лизинга, находится на балансе лизингополучателя, расходами, учитываемыми в соответствии с настоящим подпунктом, признаются лизинговые платежи за вычетом суммы амортизации по этому имуществу, начисленной в соответствии со ст. 259-259.2 НК РФ; у лизингодателя — расходы на приобретение имущества, переданного в лизинг.

При этом сами сделки лизинга, согласно пп. 1 п. 1 ст. 146 НК РФ, подлежат обложению налогом на добавленную стоимость (НДС), который впоследствии может быть истребован лизингополучателем в качестве вычета на общих основаниях. При этом важно помнить, что сама процедура возврата бывает трех основных типов. О них и поговорим.

1 ст. 146 НК РФ, подлежат обложению налогом на добавленную стоимость (НДС), который впоследствии может быть истребован лизингополучателем в качестве вычета на общих основаниях. При этом важно помнить, что сама процедура возврата бывает трех основных типов. О них и поговорим.

Классический возврат/перезачет НДС

Под наиболее часто встречающимся на практике классическим возвратом подразумевается принятие в расчет исходящего налога, включенного в состав лизинговых платежей, и его сопоставление с входящим НДС по операциям компании (продажа товаров, оказание услуг). Если исходящий НДС больше входящего, значит, лизингодатель осуществил переплату в бюджет, которую он вправе вернуть. При этом важно учесть два момента:

- Вычет применяется в том квартале, за который начислен входящий налог. При этом по закону (п. 1.1 ст. 172 НК РФ) сумму исходящих НДС можно переносить в течение трех последующих лет.

- Если после подачи декларации органом ФНС будут обнаружены недоимки по оплате налогов, то переплата по НДС, в первую очередь, будет направлена на их погашение (п.

4 ст. 176 НК РФ).

4 ст. 176 НК РФ).

4 ст. 176 НК РФ).

4 ст. 176 НК РФ).Возврат НДС при отказе сторон от совершения сделки

Впрочем, налог на добавленную стоимость можно вернуть и в том случае, если стороны отказались от совершения сделки. На практике такие ситуации встречаются редко, однако вопросы в спорных ситуациях все же возникают. При этом важно учитывать, что:

1. Согласно п. 5 ст. 171 НК РФ, лизингодатель может уменьшить исчисленный НДС по принятым платежам при расторжении договора. При этом полученные средства и объект лизинга должны быть возвращены исходному владельцу.

2. Согласно п. 4 ст. 172 НК РФ, вычеты сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа.

Возврат НДС при аннулировании сделки

В Гражданском кодексе РФ оговорены условия, при которых подписанный сторонами договор лизинга может быть признан недействительным и аннулирован (ст. 166-173.1 ГК РФ). Но как при этом регулируется вопрос налогообложения, в Налоговом кодексе РФ не указывается. В п. 5 ст. 171 и п. 4 ст. 172 НК РФ речь лишь идет о расторжении договора по воле сторон. Их-то и применяют на практике при возникновении спорных ситуаций: в расчет берется НДС по осуществленным платежам за период предъявленного счета-фактуры.

166-173.1 ГК РФ). Но как при этом регулируется вопрос налогообложения, в Налоговом кодексе РФ не указывается. В п. 5 ст. 171 и п. 4 ст. 172 НК РФ речь лишь идет о расторжении договора по воле сторон. Их-то и применяют на практике при возникновении спорных ситуаций: в расчет берется НДС по осуществленным платежам за период предъявленного счета-фактуры.

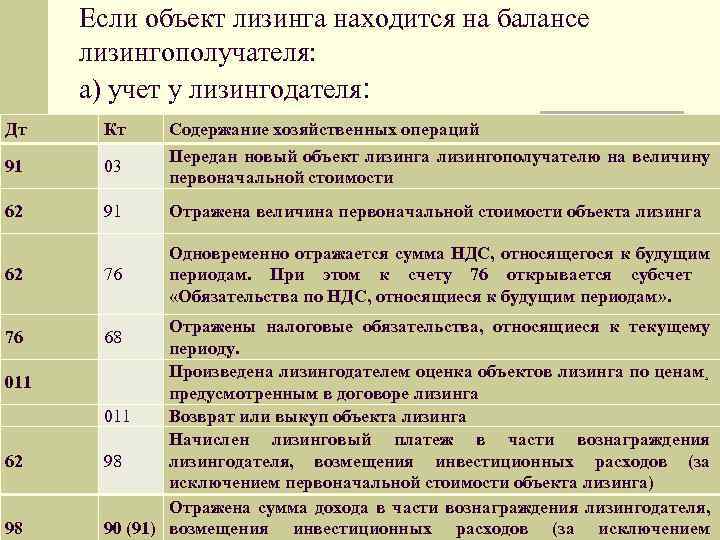

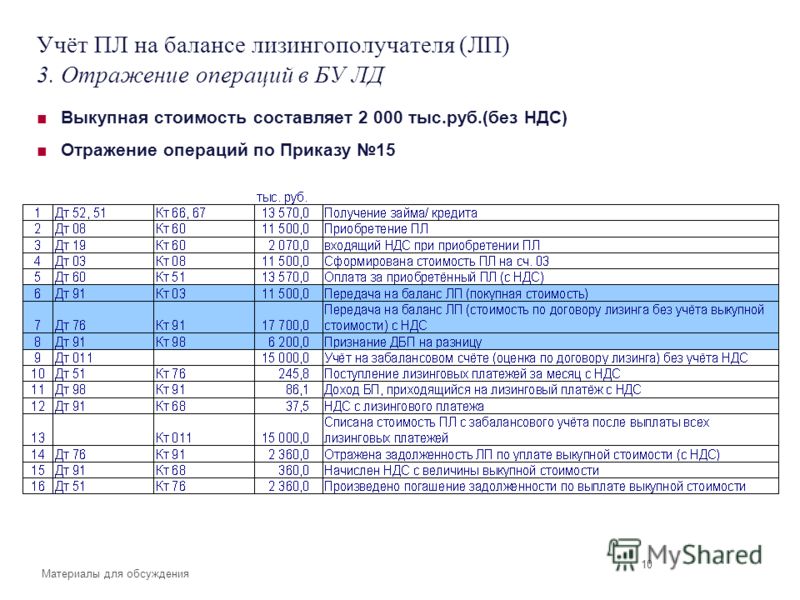

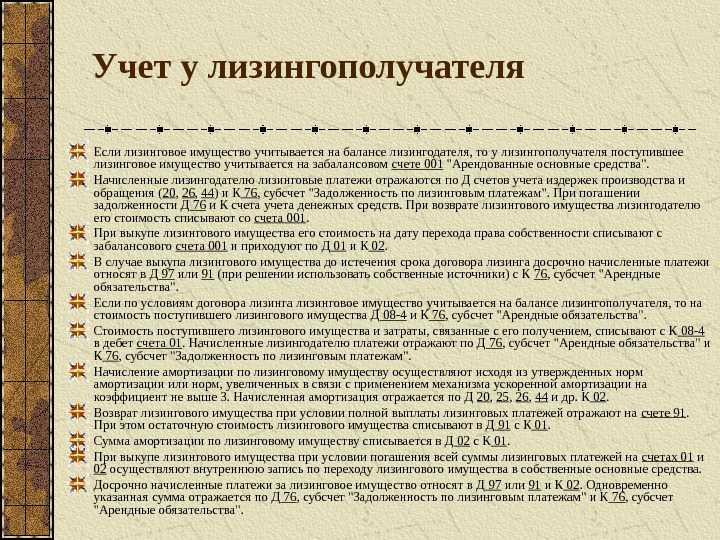

Учет объекта лизинга, находящегося на балансе лизингополучателя

27 марта 2017

1C:Бухгалтерия

Лизинг – страшный сон почти любого бухгалтера. Почему «почти»? Потому что говорят, что новые возможности программы 1С:Бухгалтерия, ред. 3 позволяют с помощью документов отражать следующие операции: поступления ОС в лизинг и принятие его к учету, отражение лизинговых платежей и списание по ним НДС, последующий выкуп этого имущества.

Наиболее сложным считается учет имущества на балансе у лизингополучателя. В своей статье я попробую разобраться с этим хитроумным учетом в программе и возможно это станет еще одним поводам к переходу на 3 редакцию бухгалтерии.

Начнем с того, что 3 версии программы в план счетов добавлены субсчета 76 счета, для учета арендных операций и НДС по ним. Уже хорошо! В предыдущей редакции этого нет, и подозреваю что вряд ли будет.

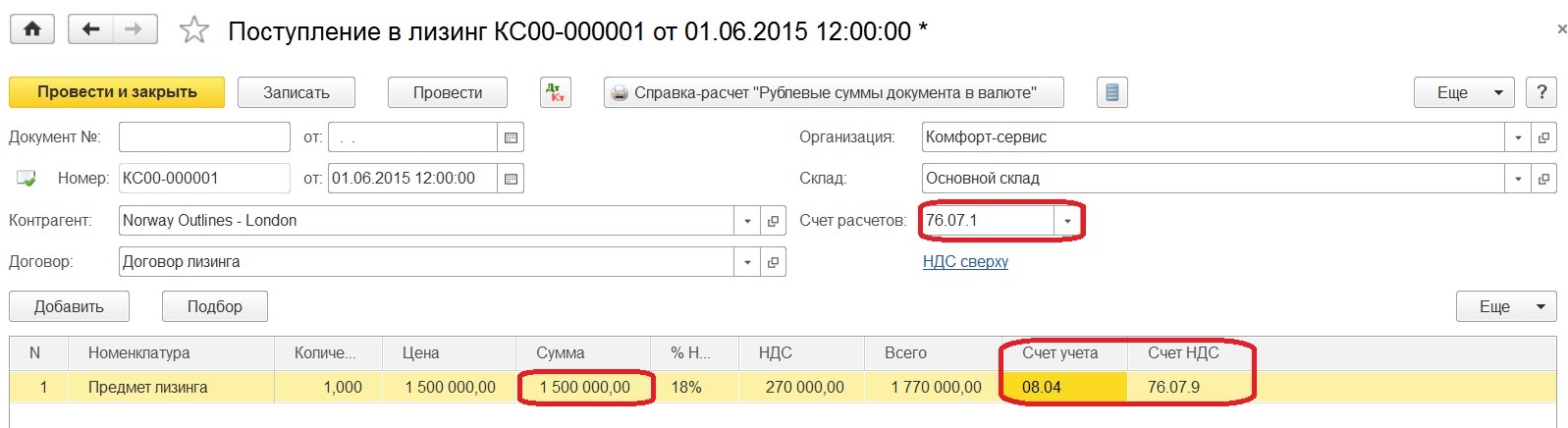

Итак, первый факт хозяйственной деятельности – это поступление объекта лизинга, и для ее отражения есть документ, который так и называется «Поступление в лизинг» и находится в разделе ОС и НМА:

Создаем новый документ, в котором надо указать полную стоимость основного средства по договору. Счет расчетов, счет учета и счет НДС подставляются в документ автоматически:

Кстати, обратите внимание на счет 08.04.1. В плане счетов появились два новых субсчета:

Счастливые обладатели подписки ИТС ПРОФ прочитав на портале ИТС описание этих субсчетов вряд ли что то поймут, так же как и я. Почему? Да потому что оказывается оба счета предназначены для учета затрат по приобретению объектов основных средств, требующих монтажа.

Возможно, в описание этих счетов вкралась ошибочка, надежду на это вселяют названия счетов. А заодно у меня возник вопрос: а как же быть со счетом 07? Вроде как он всегда использовался для отражения поступления оборудования, требующего монтажа. Ну да ладно. Наша задача рассмотреть что и как делает программа. Если вас не устраивает то, что при выборе номенклатуры из группы «Оборудование (объекты основных средств)» в документ подставился счет 08.04.1, то вы можете изменить счет учета для номенклатуры из этой папки. Как это сделать, можно прочитать здесь

А заодно у меня возник вопрос: а как же быть со счетом 07? Вроде как он всегда использовался для отражения поступления оборудования, требующего монтажа. Ну да ладно. Наша задача рассмотреть что и как делает программа. Если вас не устраивает то, что при выборе номенклатуры из группы «Оборудование (объекты основных средств)» в документ подставился счет 08.04.1, то вы можете изменить счет учета для номенклатуры из этой папки. Как это сделать, можно прочитать здесь

Извиняюсь за лирическое отступление от темы нашего разговора. Итак, мы создали документ «Поступление в лизинг». Так как мы имеем дело с арендованным имуществом, значит, право собственности на него к нам не переходит и счета-фактуры по этой операции нет.

Давайте проанализируем проводки, которые делает этот документ:

Ммм, ну что сказать. Вроде все верно. Отражена на 08 счете цена поступившего имущества и сформирован отложенный НДС. Правда меня смущает в дебете счета 08.04. 1 пустое второе субконто. Если в документе выбрать счет 08.04 (по старинке) то в проводках все три субконто заполнены. Что-то опять какая то халтурочка. Ну, или может так и надо, а мне пока не ясен тайный смысл происходящего.

1 пустое второе субконто. Если в документе выбрать счет 08.04 (по старинке) то в проводках все три субконто заполнены. Что-то опять какая то халтурочка. Ну, или может так и надо, а мне пока не ясен тайный смысл происходящего.

Давайте продолжим. Следующий этап – это ввод в эксплуатацию арендованного имущества. Здесь надо воспользоваться уже давно знакомым нам документом «Принятие к учету ОС», но с некоторыми уточнениями по его заполнению.

Итак, в заполнении шапки документа ничего нового и необычного, а вот на первой закладке «Внеоборотный актив» надо правильно выбрать способ поступления: По договору лизинга.

Закладка «Основные средства» тоже не таит в себе ничего неожиданного. Сюда мы подставляем наше основное средство.

Переходим на закладку «Бухгалтерский учет». Здесь все привычно, кроме счета учета и счета начисления амортизации. Они проставляются автоматически, в зависимости от способа поступления на закладке «Внеоборотный актив»:

Это кстати счастливая возможность узнать о новых счетах в плане счетов:

Переходим на закладку «Налоговый учет». Здесь ВАЖНО правильно указать первоначальную стоимость арендованного имущества. Для целей налогового учета мы должны указать сумму расходов лизингодателя.

Здесь ВАЖНО правильно указать первоначальную стоимость арендованного имущества. Для целей налогового учета мы должны указать сумму расходов лизингодателя.

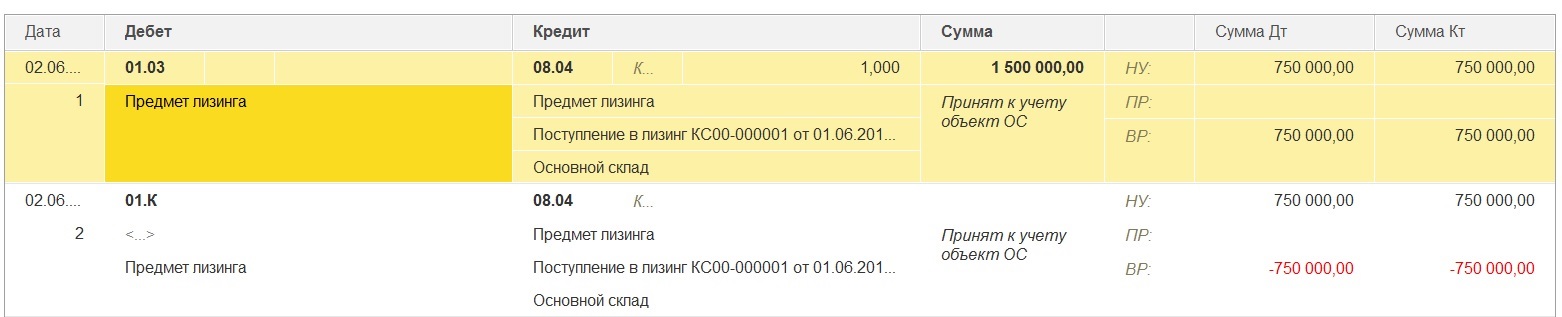

Проанализируем проводки, сделанные этим документом:

Вот такие интересные записи сделал этот документ. На счете 01.03 по бухгалтерскому учету стоимость объекта лизинга отражена полностью, а по налоговому учету – только расходы лизингодателя. Неамортизируемая в налоговом учете часть стоимости ОС учтена на счете 01.К.

Теперь перейдем к начислению ежемесячных лизинговых платежей. Начисляются они в программе с помощью документа «Поступление (акт, накладная)», вид операции «Услуги лизинга»

При формировании документа в программе автоматически проставляются счета расчетов и счета учета. При расчетах в валюте или в у.е. их можно поменять на 76.27.2, 76.37.2, 76.27.1 или 76.37.1 соответственно.

Также не забываем в этом документе зарегистрировать счет-фактуру для принятия к вычету НДС.

В результате проведения документ сделал следующие записи: начислен лизинговый платеж, отражена сумма входящего НДС и списана сумма отложенного НДС:

Начисление амортизации и принятие к НУ лизинговых платежей – это регламентные операции, которые выполняются автоматически при закрытии месяца:

Эти регламентные операции делают следующие проводки:

— принимаются к расходам суммы амортизации

— принимаются к расходам в НУ лизинговые платежи на сумму разницы между поступлением арендных платежей и начисленной в НУ амортизацией:

Также можно сформировать справку-расчет о признании расходов по арендованным основным средствам:

Справку можно сформировать как бухгалтерскому, так и по налоговому учету. Для этого воспользуемся кнопкой «Показать настройки»:

Для этого воспользуемся кнопкой «Показать настройки»:

И поставим переключатель в нужное нам положение:

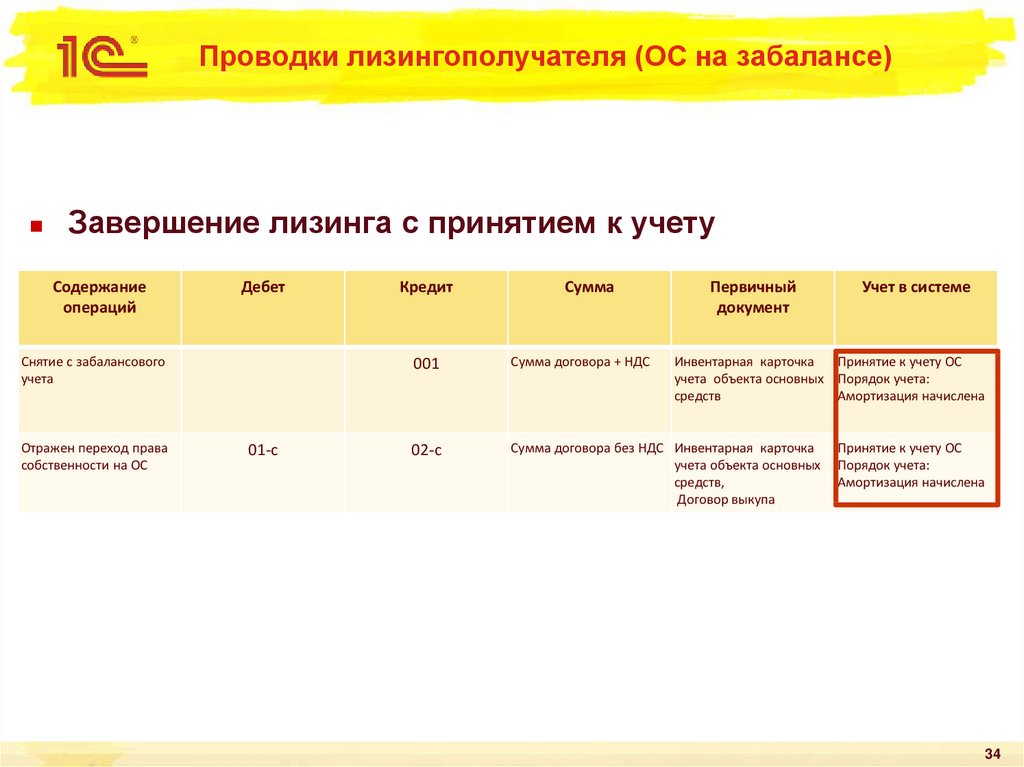

По окончании срока договора необходимо отразить в программе переход права собственности на арендуемое имущество. Для этого воспользуемся специальным документом: «Выкуп предмета лизинга»

В этом документе заполняем сведения о предмете лизинга и его выкупной стоимости:

На закладке «Бухгалтерский учет» автоматически проставлены счета по арендным обязательствам и собственным основным средствам:

На закладке «Налоговый учет» указываем варианты включения выкупной стоимости в состав расходов. По умолчанию всегда устанавливается вариант «Начислять амортизацию». При установке соответствующего флажка программа автоматически рассчитывает оставшийся срок полезного использования ОС:

Этот документ делаем несколько проводок: переводит предмет лизинга в состав собственных ОС, переносит накопленную амортизацию на счет 02. 01 и закрывает оставшиеся арендные обязательства и НДС по ним, отражает предъявленный НДС:

01 и закрывает оставшиеся арендные обязательства и НДС по ним, отражает предъявленный НДС:

Ну, собственно это и все что касается оформления операций по лизингу основных средств в программе 1С:Бухгалтерия, ред.3. Думаю, что это весомое преимущество новой версии программы перед предыдущими заставит вас задуматься о переходе на нее.

Если у вас остались еще какие то вопросы, то присоединяйтесь в наши группы в соц.сетях, звоните на нашу линию консультаций, задавайте вопросы и получайте на них ответы наших специалистов.

Учет НДС по аренде

Порядок учета НДС рассматривался Комитетом по интерпретации МСФО (КИМСФО) на некоторых его заседаниях в 2021 году. В частности, комитет рассмотрел запрос, касающийся учета невозмещаемого НДС. оплачиваются арендаторами.

Арендаторы могут быть не в состоянии возместить НДС, уплаченный по лизинговым платежам, по разным причинам. К ним относятся:

- Арендатор не является плательщиком НДС,

- Арендатор не использует арендованный актив в целях, которые соответствуют критериям требования об уплате предварительного налога, например, для осуществления поставок, освобожденных от НДС, или

- Система НДС не позволяет арендатору требовать НДС по конкретному типу актива, сдаваемого в аренду.

В запросе спрашивалось, следует ли включать невозмещаемый НДС в лизинговые платежи или нет. КИМСФО пришел к выводу, что на основе проведенного информационно-разъяснительного исследования было мало доказательств того, что невозмещаемый НДС был существенным или отличался от практики, что требовало разработки стандартов или дополнительных пояснительных указаний по этому вопросу.

Если рассмотреть письма с комментариями, направленные в КИМСФО, а также комментарии бухгалтерских фирм в их публикациях по МСФО, создается впечатление, что существуют разные толкования, о которых следует знать составителям отчетности. В этой статье кратко рассматриваются взгляды на практике и факторы, которые могут повлиять на эти интерпретации. Это может помочь арендаторам, для которых влияние этого НДС является существенным, описать свою учетную политику, как того требует параграф 117 МСФО (IAS) 1.

Не включать в арендные платежи

Определение арендного платежа в МСФО (IFRS) 16 относится к платежам, осуществляемым арендатором арендодателю в связи с правом использования базового актива в течение срока аренды. Большинство толкований, поддерживающих точку зрения о том, что невозмещаемый НДС не должен включаться в арендные платежи и, следовательно, не влияет на оценку актива в форме права пользования и обязательства по аренде, по-видимому, основаны на предположениях о том, что невозмещаемый НДС не должен возмещаемый НДС в основном представляет собой:

Большинство толкований, поддерживающих точку зрения о том, что невозмещаемый НДС не должен включаться в арендные платежи и, следовательно, не влияет на оценку актива в форме права пользования и обязательства по аренде, по-видимому, основаны на предположениях о том, что невозмещаемый НДС не должен возмещаемый НДС в основном представляет собой:

- платеж государству или налоговым органам, не арендодателю, и

- не является платежом, осуществляемым в обмен на право использования базового актива или в связи с ним.

Это мнение основано на предположении, что арендодатель просто действует в качестве агента по возмещению платежа арендатора государству, хотя арендодатель может быть юридически обязан платить налоговому органу. Надлежащий порядок учета невозмещаемого НДС будет заключаться в том, чтобы рассматривать его как государственный сбор в соответствии с КИМСФО 21 9.0023 Сборы при выставлении счета. Могут быть основания для капитализации суммы, признанной в соответствии с КИМСФО 21, в качестве актива.

Большинство крупных бухгалтерских фирм поддерживают эту интерпретацию.

Включить в арендные платежи

Интерпретации в пользу включения невозмещаемого НДС, по-видимому, следуют более юридическому взгляду на потоки НДС. Если арендодатель является основным плательщиком НДС, обязательство арендатора ограничивается уплатой НДС, которую он должен произвести арендодателю. Это приближает его к лизинговому платежу.

Сторонники этой интерпретации также утверждают, что такая трактовка приводит к включению невозмещаемого НДС в балансовую стоимость актива в форме права пользования. Это увязывает порядок учета невозмещаемого НДС с тем, когда покупатель не может возместить НДС по активу, приобретенному напрямую.

В заключение

Несмотря на необоснованность разъяснения в решении повестки дня КИМСФО, порядок учета невозмещаемого НДС по арендным платежам арендатором может быть открытым для некоторой интерпретации. Краткий анализ в этой статье показывает, что надлежащее толкование может зависеть от различных факторов, включая механизм и характеристики системы НДС, юридические обязательства сторон в отношении НДС, а также сроки уплаты НДС.

Финансовая аренда, операционная аренда и гибриды: GAAP и вопросы налогообложения

За последние несколько лет в GAAP и налоговые правила было внесено несколько недавних изменений, которые повлияли на подход к аренде. Поскольку некоторые из этих изменений вступят в силу в 2020 году, самое время проанализировать совокупный эффект этих изменений.

Предостережение. Следующее обсуждение предназначено для обзора только налоговых и бухгалтерских аспектов аренды, а не правил, которые будут применяться для определения права собственности и правового титула в соответствии с законодательством штата, средств правовой защиты, вопросов UCC и т.п. В этих правилах используются тесты, которые часто отличаются от налоговых и бухгалтерских стандартов и добавляют дополнительную сложность.

Финансовая аренда

Финансовая или капитальная аренда – это соглашения, которые характеризуются передачей права собственности на базовый актив от арендодателя к арендатору. Таким образом, для целей бухгалтерского учета арендатор по договору финансовой аренды рассматривается как владелец базового актива. Сама финансовая аренда обычно рассматривается как долговой инструмент или другой вид обязательства.

Таким образом, для целей бухгалтерского учета арендатор по договору финансовой аренды рассматривается как владелец базового актива. Сама финансовая аренда обычно рассматривается как долговой инструмент или другой вид обязательства.

Для целей баланса арендатор будет включать базовое имущество в качестве актива, а предполагаемую основную часть общей суммы арендных платежей в качестве обязательства. Процентная часть арендных платежей обычно является расходом, который отражается в отчете о прибылях и убытках арендатора. Кроме того, поскольку арендатор рассматривается как владелец базового актива, амортизационные отчисления по этому активу также отражаются в отчете о прибылях и убытках.

Для целей налогообложения применяется тот же режим. То есть арендатор имеет право на различные налоговые льготы, такие как ускоренная амортизация, амортизационная премия и списание в расход. После изменений в налоговом законодательстве в 2017 году эти льготы включают 100% списание на расходы широкого спектра активов, не связанных с недвижимостью, включая бывшие в употреблении активы. Кроме того, процентная часть арендных платежей вычитается как проценты. Обратите внимание, что изменения в налоговом законодательстве 2017 года также установили ограничение на общие налоговые вычеты по процентам, поэтому для некоторых налогоплательщиков эта льгота может быть иллюзорной.

Кроме того, процентная часть арендных платежей вычитается как проценты. Обратите внимание, что изменения в налоговом законодательстве 2017 года также установили ограничение на общие налоговые вычеты по процентам, поэтому для некоторых налогоплательщиков эта льгота может быть иллюзорной.

Следует отметить, что GAAP и налоговые тесты США на предмет того, является ли аренда финансовой или операционной арендой, различаются, а это означает, что гибридная аренда может существовать. Преимущества гибридной аренды обсуждаются ниже.

Операционная аренда

Недавно подход к операционной аренде в соответствии с ОПБУ изменился, как описано ниже. Хотя на государственные компании уже распространяются эти новые правила, многие частные компании не обязаны принимать их до 2020 года9.0003

До внесения этого изменения основным последствием операционной аренды для бухгалтерского учета было то, что арендатор учитывал арендную плату как расход в своем отчете о прибылях и убытках (а не только часть вмененных процентов). Поскольку характеристика операционной аренды заключается в том, что арендатор не является экономическим собственником базового актива, взаимодействия с балансом не было.

Поскольку характеристика операционной аренды заключается в том, что арендатор не является экономическим собственником базового актива, взаимодействия с балансом не было.

Новые правила GAAP изменяют эту трактовку и требуют от арендатора отражать как актив, так и обязательство в балансовом отчете. Таким образом, актив, представляющий право на использование базового имущества, отражается в учете, а также компенсирующее обязательство в отношении приведенной стоимости платежей по аренде. Со временем платежи по аренде уменьшают обе суммы. Хотя во многих случаях начальная стоимость актива и обязательства будет одинаковой, часто будут различия из-за косвенных затрат на аренду и льгот по аренде.

Однако наибольшее влияние эти новые правила часто оказывают на коэффициенты долга арендатора. Даже в случае, когда актив в форме права пользования и обязательство по аренде равны, операционная аренда может увеличить самостоятельные обязательства арендатора. Соответственно, арендаторам следует рассмотреть возможность исключения ОПБУ для операционной аренды, если это приведет к существенному изменению каких-либо коэффициентов, которые могут повлиять на банковские ковенанты и тому подобное.

Для целей налогообложения, как и в соответствии с GAAP, арендатор не считается владельцем основного имущества. Соответственно, налоговые льготы, такие как ускоренная амортизация, бонусная амортизация и списание на расходы, сохраняются за арендодателем и не могут быть получены арендатором. Арендатору разрешается вычитать всю сумму арендных платежей по договору аренды. Более того, никакая часть арендного платежа не характеризуется как проценты, поэтому новое ограничение на процентные вычеты применяться не будет.

Гибридная аренда

Поскольку правила классификации аренды в GAAP и США различаются, возможно, что данный инструмент может рассматриваться как финансовая аренда для GAAP и операционная аренда для налогообложения, или наоборот. Иногда такие договоренности (особенно первый вариант) называют синтетической арендой. Мы предпочитаем термин «гибридный» лизинг, потому что он может охватывать любой случай различного бухгалтерского/налогового учета аренды.

В некоторых случаях гибридная аренда может решить налоговую неэффективность арендодателя/арендатора. Например, предположим, что арендодатель предлагает арендатору финансовую аренду. Предположим далее, что арендатор не может в полной мере использовать налоговые льготы, возникающие при таком соглашении. Это может быть связано с тем, что у арендатора имеются значительные переходящие остатки NOL, которые могут привести к спору о любых новых налоговых льготах, на арендатора распространяется ограничение на вычет процентных расходов, или базовое имущество не относится к типу, который может привести к отнесению на расходы или ускоренной амортизации.

Например, предположим, что арендодатель предлагает арендатору финансовую аренду. Предположим далее, что арендатор не может в полной мере использовать налоговые льготы, возникающие при таком соглашении. Это может быть связано с тем, что у арендатора имеются значительные переходящие остатки NOL, которые могут привести к спору о любых новых налоговых льготах, на арендатора распространяется ограничение на вычет процентных расходов, или базовое имущество не относится к типу, который может привести к отнесению на расходы или ускоренной амортизации.

В соответствии с этой моделью фактов сторонам может быть выгодно скорректировать условия предлагаемой аренды таким образом, чтобы исключительно для целей налогообложения арендодатель рассматривался как владелец основного имущества. Это было бы особенно целесообразно, если бы арендодатель мог лучше использовать любые вытекающие из этого налоговые льготы и мог отразить это использование в экономических показателях аренды.

Аналогично, гибридное соглашение может использоваться в контексте операционной аренды. Теперь предположим, что арендодатель не может использовать налоговые льготы, которые в противном случае были бы результатом операционной аренды. Структурируя аренду таким образом, чтобы арендатор рассматривался исключительно в целях налогообложения как владелец базового актива, можно добиться более эффективного распределения налоговых льгот.

Теперь предположим, что арендодатель не может использовать налоговые льготы, которые в противном случае были бы результатом операционной аренды. Структурируя аренду таким образом, чтобы арендатор рассматривался исключительно в целях налогообложения как владелец базового актива, можно добиться более эффективного распределения налоговых льгот.

Существующие договоры аренды

Несмотря на то, что гибридное соглашение, несомненно, легче осуществить во время первоначальных переговоров об аренде, это также можно сделать после начала срока аренды. Это может быть особенно полезно, если, например, прогнозы одной стороны относительно ее способности использовать налоговые льготы со временем меняются. Таким образом, арендодатель при финансовой аренде может решить, что из-за изменений в налоговом законодательстве, экономических потерь, не связанных с арендой, или по другим причинам может оказаться более эффективным переложить налоговые льготы на арендатора. Как и в случае с новыми договорами аренды, это требует сложных переговоров, но часто стороны разделяют единство целей, что может облегчить дело.