Лизинг в Казани — Группа компаний «Барс Авто»

Лизинг в Казани — Группа компаний «Барс Авто»- Главная

- Автомобили

- Лизинг

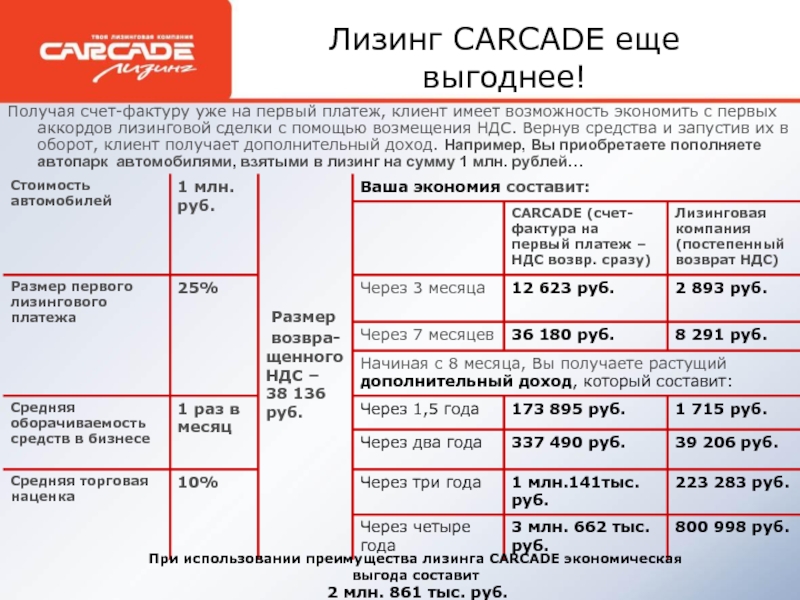

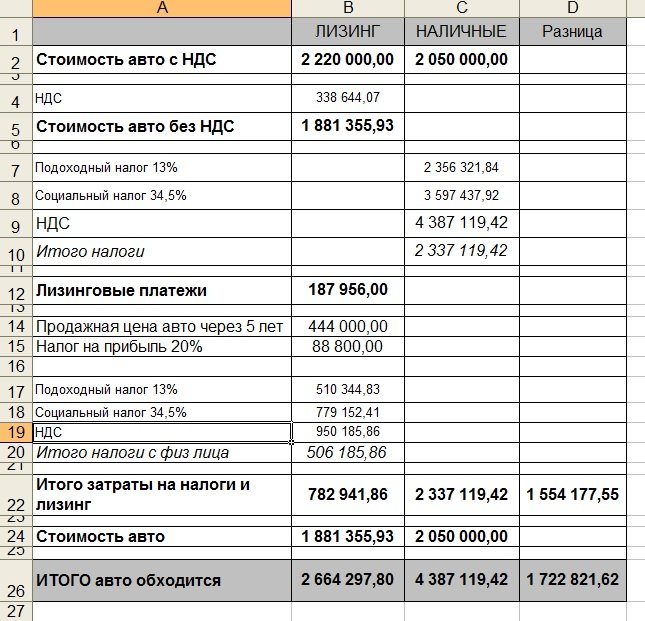

Лизинг – это экономия на налогах, доступные ежемесячные взносы, простая и быстрая процедура одобрения, снятие забот по страхованию и сервису без отвлечения оборотных средств на покупку автомобиля.

Преимущества лизинга:

- Вы легально оптимизируете налогообложение своего бизнеса.

- Лизинговые платежи полностью относятся на себестоимость и уменьшают налогооблагаемую базу, т.к. налог на прибыль не начисляется на лизинговые платежи.

- Вы увеличиваете размер НДС к возврату из бюджета. При покупке автомобиля в лизинг

- Вы получаете его по более привлекательной цене.

- Вы не отвлекаете средства из оборотного капитала.

- Вы получаете удобный график выплат лизинговых платежей:

- равные ежемесячные платежи помогают точно рассчитать бюджет Вашего бизнеса на протяжении срока действия договора лизинга и управлять денежными потоками;

- уменьшающиеся платежи позволяют Вам приобрести автомобиль с наименьшим удорожанием;

- комбинированные платежи позволяют учесть сезонность Вашего бизнеса и минимизировать финансовую нагрузку.

В автосалоне «Барс Авто» представлены следующие страховые компании — партнеры:

Форма обратной связи

Спасибо, запрос успешно отправлен!

Ошибки при обработке формы!

- {{item}}

Настоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных «БАРС АВТО», зарегистрированным в соответствии с законодательством РФ по адресу: 420087, г.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, а также осуществление любых иных действий, предусмотренных действующим законодательством РФ как неавтоматизированными, так и автоматизированными способами.

Данное согласие дается Оператору для обработки моих персональных данных в следующих целях:

- предоставление мне услуг/работ;

- направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

- подготовка и направление ответов на мои запросы;

- направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путем направления соответствующего уведомления на электронный адрес [email protected]. В случае отзыва мною согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без моего согласия при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона №152-ФЗ «О персональных данных» от 27.06.2006 г.

Запись на кузовной ремонт Запись на сервисное обслуживание Запись на техосмотр Заявка на кредит Заявка на Каско Оставить заявку Оставьте свой отзывБизнес-запрос

Тест-драйв

© «БАРС АВТО»

Все права защищены, 2012-2023

2 514 автомобилей с пробегом и преимуществом «Возврат НДС»

Acura

1 авто

Audi

129 авто

BMW

277 авто

Cadillac

10 авто

Changan

2 авто

Chery11 авто

Chevrolet

1 авто

Citroen

47 авто

Datsun

Exeed

1 авто

FAW

2 авто

Fiat

2 авто

Ford

94 авто

GAC

1 авто

Geely

12 авто

Genesis

Haval

24 авто

Honda

16 авто

Hyundai

282 авто

Infiniti

4 авто

JAC

11 авто

Jaguar

9 авто

15 авто

Kia

385 авто

Lada

57 авто

Land Rover

64 авто

Lexus

59 авто

Lifan

1 авто

Mazda

50 авто

Mercedes-Benz

311 авто

Mini

12 авто

Mitsubishi

35 авто

Nissan

426 авто

Opel

21 авто

Peugeot

34 авто

Porsche

19 авто

Ravon

2 авто

Renault

224 авто

Seat

1 авто

Skoda

399 авто

Smart

141 авто

SsangYong

3 авто

Subaru

9 авто

Suzuki

17 авто

Tank

1 авто

Toyota

210 авто

Volvo

96 авто

ГАЗ

1 авто

Тагаз

1 авто

УАЗ

8 авто

НДС и автомобили: покупка, продажа и лизинг

Если вы являетесь плательщиком НДС и используете автомобиль в коммерческих целях, вам необходимо знать о многочисленных последствиях НДС. HMRC регулярно проверяет уплату НДС автомобилей при проведении налоговой проверки.

HMRC регулярно проверяет уплату НДС автомобилей при проведении налоговой проверки.

НДС при покупке автомобиля

Обычно НДС при покупке автомобиля не возмещается. Однако НДС подлежит возмещению на коммерческом транспортном средстве. Поэтому важно установить, действительно ли приобретаемое вами транспортное средство является автомобилем.

Что такое «автомобиль» для целей НДС?

Для целей НДС HMRC определяет автомобиль как любое транспортное средство, обычно используемое на дорогах общего пользования, имеющее 3 или более колес и отвечающее одному из следующих критериев.

- Транспортное средство сконструировано или приспособлено главным образом для перевозки пассажиров

- Он имеет крытое отделение позади сиденья водителя, оснащенное боковыми окнами, или которое сконструировано или приспособлено для установки боковых окон.

Что НЕ является автомобилем для целей НДС?

Некоторые транспортные средства могут показаться автомобилями, но с точки зрения НДС таковыми не являются. К таким транспортным средствам относятся следующие:

К таким транспортным средствам относятся следующие:

- Транспортные средства, способные вместить только одного человека или пригодные для перевозки 12 или более человек, включая водителя

- Караваны, машины скорой помощи и тюремные фургоны

- Транспортные средства полной массой не менее 3 тонн

- Транспортные средства специального назначения, такие как фургоны с мороженым, передвижные магазины, катафалки, фургоны для слитков, а также аварийно-эвакуационные машины

- Транспортные средства грузоподъемностью одна тонна и более

Можно ли вернуть НДС на автомобиль?

Установив, что приобретаемое транспортное средство является легковым автомобилем, следует рассмотреть вопрос о том, позволяет ли использование автомобиля возместить НДС. Если вы покупаете или импортируете освобожденный автомобиль, вы можете полностью возместить НДС.

Автомобиль является освобожденным автомобилем, если он:

- находится в продаже у производителя или дилера двигателей

- предназначен для использования в основном в качестве такси, автомобиля для обучения вождению или автомобиля для самостоятельного вождения 9. 0014

- будет использоваться исключительно в целях вашего бизнеса и не будет доступен для частного использования кем-либо, например. автомобиль для пула, хранящийся в служебных помещениях

0014

0014НДС при аренде автомобиля

Если вы не можете вернуть НДС при покупке автомобиля, вы можете рассмотреть возможность лизинга автомобиля. Если вы арендуете автомобиль для служебных целей, вы, как правило, сможете вернуть 50% взимаемого НДС. 50-процентный блок по возмещению НДС предназначен для покрытия личного использования автомобиля. Блокировка распространяется на все суммы НДС, которые вы будете платить за аренду автомобиля по условиям договора лизинга. В том числе:

- дополнительные услуги — если они не предоставляются и не идентифицируются отдельно от лизинговой поставки в налоговой накладной.

- плата за превышение пробега — если она является частью договора аренды, но не в том случае, если плата за превышение пробега является частью отдельной услуги по техническому обслуживанию.

НДС и аренда автомобиля

Если автомобиль арендован просто для замены внедорожного служебного автомобиля, блокировка 50% применяется так же, как и к арендованному автомобилю. Однако HMRC признает, что в других случаях блокировка 50% не применяется к аренде автомобилей.

Например, если у вашего бизнеса нет автомобиля, вы можете арендовать автомобиль для использования специально для бизнеса на срок до 10 дней и вернуть НДС, не применяя блокировку 50%.

НДС при продаже автомобиля

Если вы продаете автомобиль, по которому у вас возмещен НДС, например, автомобиль для автошколы или автомобиль для пула, то вы должны учитывать НДС по полной продажной цене.

Если вы продаете автомобиль, на который был начислен НДС, но не можете его вернуть, вы не обязаны взимать НДС с продажи. Продажа автомобиля освобождается от НДС, и любой НДС, начисленный на стоимость продажи автомобиля, например, аукционные сборы, не может быть возмещен (в соответствии с правилами частичного освобождения de minimis).

Если вы продаете автомобиль, при покупке которого с вас не взимался НДС (возможно, потому, что он был подержанным у частного лица или у дилера, который продал его по схеме наценки на подержанный НДС), вы не необходимо учитывать НДС по полной продажной цене, если вы продаете его по схеме наценки по НДС.

В рамках маржинальной схемы вы учитываете НДС только с разницы между ценой покупки и ценой продажи. Вы не указываете НДС в счете-фактуре.

Вам нужна консультация по НДС?Шорты являются ведущими специалистами в самых сложных и часто запутанных областях НДС. Будь то транспортные средства, международная торговля, недвижимость или бизнес-операции, наши специалисты по НДС обладают глубокими знаниями и опытом в области НДС. Если у вас возникли проблемы с НДС, неопределенность или другая проблема, или вы проходите проверку по НДС, мы рекомендуем вам связаться с нами сегодня. |

См. также: НДС на ремонт, топливо и прочие автомобильные расходы

Теги: НДС

Какие налоговые льготы? — SLATE БУХГАЛТЕР + ТЕХНОЛОГИЯ

Независимо от того, покупаете ли вы или арендуете автомобиль для бизнеса, это значительные инвестиции. Поэтому вы хотите убедиться, что получаете все налоговые льготы в виде вычетов и списаний, которые сэкономят вам деньги.

Поэтому вы хотите убедиться, что получаете все налоговые льготы в виде вычетов и списаний, которые сэкономят вам деньги.

В этой статье рассматриваются налоговые правила для вычета расходов на служебные транспортные средства, независимо от того, покупаете ли вы автомобиль, берете его в аренду или используете личное транспортное средство в служебных целях.

Покупка служебного автомобиля

Когда вы покупаете служебный автомобиль, IRS ожидает, что он будет использоваться для личных поручений и поездок лишь изредка, и ожидает, что вы будете вести учет миль, пройденных в личных целях.

Не указывайте его в названии компании, если вы собираетесь купить автомобиль и использовать его в основном для личных поездок. Вместо этого купите его из своих личных средств. (Ниже мы рассмотрим вычет использования личного автомобиля в служебных целях.)

Вычет служебного автомобиля в соответствии с Разделом 179и амортизационная премия

Во-первых, давайте предположим, что вы покупаете транспортное средство, которое будет использоваться только в служебных целях, например, рабочий грузовик для строительного бизнеса или фургон для доставки медицинских грузов. Это упрощает налоговый вычет.

Это упрощает налоговый вычет.

Раздел 179 и амортизационная премия — это две части налогового кодекса, которые позволяют предприятиям списывать все или часть стоимости определенных видов коммерческой собственности как коммерческие расходы в том году, когда они введены в эксплуатацию, а не капитализировать и амортизировать собственности в течение нескольких лет. Эти вычеты могут сэкономить вам массу денег при уплате налогов, но при покупке служебного автомобиля применяются особые правила.

IRS делит транспортные средства на три категории:

1. Автомобили. Это любой четырехколесный автомобиль, грузовик или фургон, предназначенный в первую очередь для использования на улицах общего пользования, дорогах и автомагистралях, с разрешенной полной массой транспортного средства (GVW) не более 6000 фунтов. В 2022 году максимальный вычет за первый год составляет 19 200 долларов.

2. Внедорожники. Это любое четырехколесное транспортное средство, предназначенное или используемое для перевозки пассажиров по общественным улицам, дорогам или автомагистралям, с полной массой от 6 000 до 14 000 фунтов. Для транспортных средств этой категории нет ограничения на амортизационную премию, но максимальная амортизация в первый год Раздел 179вычет составляет 27 000 долларов США на 2022 год.

Для транспортных средств этой категории нет ограничения на амортизационную премию, но максимальная амортизация в первый год Раздел 179вычет составляет 27 000 долларов США на 2022 год.

3. Другие транспортные средства. Полная масса этих транспортных средств составляет более 14 000 фунтов, включая грузовые фургоны, грузовики для доставки, фургоны, пассажирские автобусы и другие автомобили специального назначения. Транспортные средства этой категории могут претендовать на всю сумму вычета по Разделу 19, которая в 2022 году составляет 1 080 000 долларов США.

179 вычет, если вы время от времени используете автомобиль в личных целях. Тем не менее, он должен использоваться как минимум на 50% для коммерческой деятельности, чтобы соответствовать разделу 179.расходы. Если автомобиль используется менее чем на 50% в служебных целях, списать его можно только с использованием линейного начисления амортизации.

Вычет расходов на транспортное средство

После ввода вашего служебного автомобиля в эксплуатацию вы также можете вычесть расходы на эксплуатацию и техническое обслуживание автомобиля. Опять же, рассчитать списание несложно, если вы используете транспортное средство только в служебных целях. Вы можете вычесть все расходы на транспортное средство, включая проценты по кредиту (если он финансируется), топливо, техническое обслуживание и ремонт, регистрационные сборы и налоги, страховку и т. д.

Опять же, рассчитать списание несложно, если вы используете транспортное средство только в служебных целях. Вы можете вычесть все расходы на транспортное средство, включая проценты по кредиту (если он финансируется), топливо, техническое обслуживание и ремонт, регистрационные сборы и налоги, страховку и т. д.

Однако, если вы используете легковой или грузовой автомобиль для деловых поездок и личных нужд, IRS предлагает два варианта расчета вычета за транспортное средство.

Стандартный метод измерения пробега

Чтобы использовать стандартный показатель пробега, вы отслеживаете общее количество миль, которые вы проехали за год, и общее количество деловых миль, таких как посещение клиентов или рабочих мест или выполнение деловых поручений.

В налоговой декларации вы умножаете общее количество деловых миль на стандартную норму пробега — цифру, публикуемую IRS каждый год. На 2022 год стандартная ставка пробега для коммерческого использования составляет 58,5 цента за милю.

Чтобы использовать метод стандартного пробега, вы должны выбрать этот метод в первый год эксплуатации автомобиля. В последующие годы вы можете использовать либо стандартную норму пробега, либо метод фактических расходов — в зависимости от того, что дает большую налоговую выгоду.

Метод фактических расходов

Чтобы использовать метод фактических расходов, вам по-прежнему необходимо отслеживать количество миль, которые вы проехали за год, и общее количество миль, которые вы проехали по делам. Вам также необходимо отслеживать все расходы на автомобиль, такие как бензин, масло, техническое обслуживание, налоги и регистрация, проценты по кредиту, страховка, плата за парковку и т. д.

Чтобы рассчитать вычет, вы делите общее количество миль на деловые мили, чтобы получить процент использования для бизнеса. Затем вы берете свою фактическую стоимость и умножаете ее на процент использования в бизнесе, чтобы вычислить свой вычет.

Какой бы метод вы ни использовали, имейте в виду, что вы не можете вычесть мили, пройденные между вашим домом и работой. Это мили для поездок на работу, и они считаются личным использованием.

Это мили для поездок на работу, и они считаются личным использованием.

Аренда коммерческого автомобиля

Как правило, вы не можете претендовать на Раздел 179, амортизационная премия или регулярная амортизация, если вы арендуете служебный автомобиль. Вместо этого вы списываете стоимость эксплуатации автомобиля либо по стандартной норме пробега, либо по методу фактических расходов. Если вы выберете метод фактических расходов, вы можете включить арендные платежи в свои общие расходы.

Для арендованных транспортных средств вы можете выбрать любой метод в первый год аренды, но вы не можете изменить методы на весь срок аренды — вы привязаны к одному методу, пока у вас есть автомобиль.

Включение годового дохода

Для легковых автомобилей, внедорожников, грузовиков и фургонов с полной массой 6 000 фунтов стерлингов или меньше, IRS требует, чтобы налогоплательщик добавил сумму включения арендной платы к своему валовому доходу, если справедливая рыночная стоимость транспортного средства превышает определенный количество. На 2022 год эта сумма составляет 56 000 долларов.

На 2022 год эта сумма составляет 56 000 долларов.

Эта сумма включения в лизинг предназначена для того, чтобы отговорить владельцев малого бизнеса от лизинга роскошных автомобилей только для того, чтобы потребовать более крупного списания.

IRS ежегодно публикует таблицу включения аренды. Вы можете найти суммы включения аренды на 2022 год в Таблице 3 IRS Rev. Proc. 2022-17.

Использование личного транспортного средства в служебных целях

Применяются другие правила вычета, когда сотрудник (или сотрудник-акционер) использует свой личный автомобиль для работы.

Самозанятый владелец бизнеса может отслеживать деловые мили и использовать метод фактических расходов или стандартную норму миль для расчета вычетов транспортных средств.

Сотрудникам следует подать в компанию запрос на возмещение служебных миль. Компания может возместить работнику расходы на основе стандартной ставки пробега (58,5 цента за милю на 2022 год) и вычесть уплаченную сумму. Это возмещение не является налогооблагаемым доходом работника.

Это возмещение не является налогооблагаемым доходом работника.

Использование служебного автомобиля сотрудником

Когда сотрудник (или акционер-служащий) использует служебный автомобиль в личных целях, это приводит к налогообложению заработной платы работника, если только работник не возмещает бизнесу расходы на личное использование.

Использование служебного автомобиля в личных целях включает регулярные поездки между домом и работой, выполнение личных поручений, использование автомобиля в отпуске или на выходных, а также использование автомобиля супругом или иждивенцем.

Существует четыре способа расчета стоимости использования служебного автомобиля сотрудником в личных целях, которые подробно описаны в публикации IRS 15-B. Расчет налогооблагаемого дохода сотрудника, связанного с использованием служебного автомобиля в личных целях, удержание подоходного налога и налога на заработную плату, а также представление сумм в форме W-2 сотрудника может быть сложным.