Каков подоходный налог в США и других странах мира

Подоходный налог в США 2017-2020

Подоходные налоги в США берут с 1913 года. Законодательство США по налогам сложно для первого восприятия. Кодекс внутренних доходов, принятый в 1954 году, является его основой. Вносимые в кодекс изменения оформляют новыми разделами. Решения Казначейства США являются постановлениями для Службы внутренних доходов (IRS), согласно которым она работает с налогоплательщиками.

Подоходный налог в США должны платить все его резиденты независимо от того, где они проживают и в какой стране получают доход. При расчете налогооблагаемой базы учитывают различные виды вычетов.

После оформления декларации о налогах он оплачивается в 3 адреса:

- на федеральный уровень;

- непосредственно штату, где проживает декларант;

- городу или округу (местные налоги).

Нужно отметить, что ставки налогов на каждом уровне свои и даже могут отсутствовать.

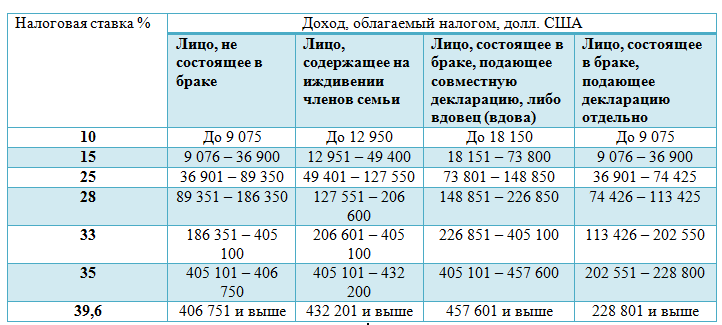

Ставки налогов федерального уровня колеблются в пределах от 10 до 39,6% и рассчитываются от уровня дохода. В зависимости от того, кто оформляет декларацию (одиночка или супружеская пара), необлагаемая база равна 9 075–18 150 долларов США. При доходе от 406 751 доллара США налог берут по ставке 39,6%.

В зависимости от штата ставка налога может варьироваться от 0 до 13%, изменяясь от года к году как в сторону уменьшения, так и в сторону увеличения. При этом количество штатов, где налог не берут, тоже может меняться.

В зависимости от штата ставка налога может варьироваться от 0 до 13%, изменяясь от года к году как в сторону уменьшения, так и в сторону увеличения. При этом количество штатов, где налог не берут, тоже может меняться.

О видах вычетов, применяемых в России, читайте в рубрике «Налоговые вычеты по НДФЛ в 2019-2020 годах».

Подоходный налог во Франции 2017-2020

Во Франции расчет подоходного налога производит налоговая служба. Все доходы французов делятся на 8 категорий. По каждой из них имеется своя методика расчета с учетом применяемых льгот и вычетов. Налог исчисляют по прогрессивной шкале. Эта шкала уточняется каждый год. Особенность расчета подоходного налога состоит в том, что его рассчитывают на семью.

Подоходный налог во Франции берется с дохода по прогрессивной шкале (от 5,5 до 75%). Необлагаемый минимум составляет 6 011 евро в год. Максимальную ставку 75% применяют при доходе семьи в 1 000 000 евро.

Подоходный налог в Швеции

В Швеции подоходный налог получают правительство и муниципалитеты. За налогоплательщиками закреплен регистрационный номер и счет для перечисления налогов. Резиденты обязаны платить налог со всех источников доходов: от предпринимательской деятельности, капитала, заработной платы. Полученный доход уменьшают вычеты, разрешенные законом.

Налог исчисляют по прогрессивной шкале, общая максимальная ставка налога составляет 56,9%. Его берут с дохода выше 476 700 шведских крон. Информация о налогах за 3 года хранится в системе PUMA.

Подоходный налог в Норвегии

В Норвегии данные по налогоплательщикам и налогам публикуют официально. Резиденты обязаны платить национальные и местные налоги со всех доходов, получаемых в стране и за ее пределами. Супруги производят расчет и оплату налогов раздельно. Подоходный налог с годовой зарплаты исчисляют по ставке 9,5% при доходе от 220 501 до 248 500 норвежских крон. При превышении этой суммы налог рассчитывают по прогрессивной шкале, и величина его может достигать 39%.

Подоходный налог в Канаде

В Канаде подоходный налог начисляют физическим лицам и корпорациям. Шкала федерального налога для физических лиц — от 15 до 29%, регионального — 5–21%. Максимальная ставка налога составляет 50%. Её применяют с суммы 136 270 канадских долларов.

Подоходный налог в Испании

Декларация о доходах резидента Испании включает все доходы, которые он получил по всему миру. Его статус определяется на весь налоговый период независимо от места проживания. Налог рассчитывают по ставке от 24 до 52%. С дохода в 300 000 € применяют ставку 52%.

Подоходный налог в Великобритании

В Великобритании до 1973 года применялась шедулярная система налогообложения. Шедулярная форма предусматривает взятие налога с каждого источника доходов, глобальная — с общей суммы доходов.

После вступления в ЕС Великобритания перешла к глобальной системе, но шедулы остались при расчете налога с учетом скидок и вычетов. После этого все данные суммируют и получают налогооблагаемую базу.

Налоговый период в Великобритании начинается 6 апреля текущего года и продолжается до 5 апреля следующего года. Необлагаемый минимум за год составляет 2 790 фунтов стерлингов. Налоговые ставки — 20, 40 и 45%. Максимальной ставкой облагают доход выше 150 000 фунтов стерлингов.

Подоходный налог в Англии

Крупной частью Великобритании является Англия. Поэтому ставки подоходного налога здесь идентичны. Налог уплачивают 4 раза в течение налогового года. После 6 апреля рассчитывают общую сумму подоходного налога. Для получения суммы налога к уплате нужно исключить из дохода налоговые льготы. Каждый резидент имеет свой необлагаемый минимум, который может меняться в течение его жизни.

Подоходный налог в европейских странах

Список европейских стран включает 44 государства. Законодательство их по подоходному налогу разнообразно. Некоторые из этих стран уже рассмотрены в настоящей статье. Наибольшие ставки подоходного налога применяют:

- Швеция — до 57%,

- Дания — до 55,6%,

- Бельгия — до 50%,

- Португалия — до 48%,

- Испания — до 45%.

Минимальный подоходный налог в Европе

В Европе находятся и страны с минимальной ставкой подоходного налога:

- Казахстан и Болгария — 10%,

- Беларусь — 13%,

- Россия — 13%,

- Литва и Венгрия — 15%,

- Румыния — 16%.

О том, как в России различается величина ставок налога для резидентов и нерезидентов, читайте здесь.

Подоходный налог в Южной Америке

Параметры подоходного налога этого континента рассмотрим на примере Бразилии и Чили.

В Бразилии также используют прогрессивную шкалу для расчета подоходного налога. Доход до суммы 15 084 бразильских реала не облагается налогом. С дохода до 30 144 бразильских реала налог исчисляют по ставке 15%, свыше этой суммы ставка налога увеличивается до 27,5%.

В Чили подоходный налог рассчитывают по ставкам от 5 до 40%. Все доходы резидента засчитывают независимо от места их получения. Для расчета налога ежемесячно определяют величину необлагаемого дохода и градацию сумм, с которых будут применять ту или иную ставку.

Корпоративный подоходный налог в Казахстане

Плательщиками корпоративного подоходного налога (КПН) являются юридические лица. Объектом КПН служит налогооблагаемый доход от реализации продукции, сдачи в аренду имущества, других видов доходов. Доходы корректируют на суммы расходов, которые подтверждены документами. Ставки налога — от 10 до 20% в зависимости от профиля работы юрлица и требований Налогового кодекса.

Индивидуальным подоходным налогом (ИПН) облагают физических лиц. Ставки ИПН — от 5 до 10%. Доходы по месту работы облагают ставкой 10%, полученные дивиденды — 5%. Перед применением налога доход уменьшают на сумму налоговых вычетов.

Подоходный налог в других странах мира

Подоходный налог в иных странах берут по различным ставкам, например:

- Аргентина — 9–35%,

- Египет — 10–25%,

- Израиль — 10–50%,

- Индия — 10–40%,

- Китай — 5–45%.

К странам, где нет подоходного налога, относятся: Андорра, Багамы, Бахрейн, Кувейт, Монако, Оман, Катар, Сомали, ОАЭ, Уругвай.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

НАЛОГИ В США 2018: ОБЗОР

Налоговая система США характеризуется всесторонностью и внушительным объемом нормативов, а Налоговое управление США имеет практически безграничные возможности, длинные руки и большие дубинки. По рейтингу Мирового банка за 2017 год, США занимает 36-е место по простоте системы налогообложения. Итак, прежде чем перейти к процентам, для начала рассмотрим структуру налоговой системы Штатов. Так как это государство имеет федеративную форму устройства, то вся система разделена на 3 уровня: федеральный, региональный и местный (на уровне городов или районов штата). В некотором смысле, она схожа с «кантонной» швейцарской системой, однако не является ее прямым аналогом. Наглядно иллюстрирует структуру системы следующая таблица (таб. 1).

Получается, что на всех уровнях (федеральный, региональный, местный) параллельно взимаются основные виды налогов: 3 подоходных для физ. лиц, 3 корпоративных налога, 2 поимущественных и пр. В следующей таблице (таб.2) наглядно представлен процентаж (%) налоговых поступлений в казну США.

Таким образом, даже не смотря на то, что подоходный налог считается основным в налоговых системах других государств, в США его доля составляет всего 5% от всех налоговых сборов, и, соответственно всего 2.6% от общего дохода государства. А основным налогом, что питает бюджет, является подоходный налог с населения. Разберем оба вида налогов подробнее и по очереди.

Корпоративный налог в США

Взимается в 44 штатах. Айова облагает компании по самой высокой ставке корпоративного налога в 12%, затем следует Пенсильвания (9.99%), Миннесота (9.8%). Еще три штата (Аляска, Иллинойс и Нью-Джерси) и округ Колумбия взимают налог по ставке 9% и выше. В то же время, ставка Северной Каролины в 3% — самая низкая по стране, за ней следуют Северная Дакота (4.3%) и Колорадо (4.63%). Еще четыре штата облагают налогом по ставке ≤5%: Аризона (4.9%), а Миссисипи, Южная Каролина и Юта по 5%. Такие штаты как: Невада, Огайо, Техас, Вашингтон – вовсе отказались от подоходных налогов, в пользу налога на валовую прибыль предприятий. Стоить отметить, что эти налоги более вредны в экономическом плане. Делавэр и Вирджиния налагают налоги на валовую прибыль в дополнение к корпоративным подоходным налогам. Южная Дакота и Вайоминг не взимают ни корпоративного дохода, ни налога с валовых поступлений. Федеральный подоходный налог выплачивают все компании. Ставка рассчитывается по одинаковому принципу, составляет от 15 до 39%, в зависимости от уровня дохода.

Подоходный налог с физических лиц в США Взимается в 43-х штатах. 7 штатов не взимают никакого подоходного налога. В категорию налогоплательщиков попадают все физические лица, индивидуальные предприятия, партнерства без статуса юридического лица. Предельные ставки варьируются от 2,9% в Северной Дакоте до 13,3% в Калифорнии. Необходимо отметить, что 27 штатов и округ Колумбия имеют однонаправленные системы корпоративного налогообложения. Более высокая склонность к однонаправленным системам корпоративного налогообложения, чем к индивидуальному подоходному налогу, является оправданной, поскольку в корпоративном налогообложении нет значимой концепции «платежеспособности». Джеффри Кволл, профессор права в юридическом факультете Университета Лойола Чикаго, отмечает, что: «Выпускные корпоративные тарифы являются несправедливыми, т. е. размер корпорации не имеет отношения к уровням доходов владельцев. И ведь вправду, корпорации с низкими доходами могут принадлежать физическим лицам с высокими доходами, а корпорации с высоким доходом могут принадлежать лицам с низкими доходами». Однонаправленная система минимизирует стимул для фирм участвовать в экономически нерациональном налоговом планировании, чтобы смягчить ущерб более высоких предельных налоговых ставок, которые некоторые штаты взимают с налогооблагаемого дохода. Интересно, что за именно население несет ответственность за подачу своих подоходных налогов, в отличие от косвенной выплаты за продажи и акцизы. Налоговый отчет подают как резиденты, так и нерезиденты (что попадают под определенные критерии). Во многом, этим и объясняется драконовская жадность и вездесущность Налогового управления США.

Налог на добавленную стоимость (НДС) – это налог, который многие страны добавляют к стоимости товаров и услуг. Четыре штата, которые взимают НДС по нулевой ставке: Делавэр, Монтана, Нью-Хэмпшир и Орегон. На Аляске самая низкая ставка НДС – 1.76%, максимальная в Луизиане – 10.02%. Федеральное правительство не взимает налог с продаж. Только штат, округ и местные органы власти.

Другие налоги

Федеральная ставка на прирост капитала – 20%. Этот же налог необходимо выплачивать на уровне штата и местном уровне. Ставка налога на недвижимость зависит от многих факторов (семейный статус, доход, штат, город и пр.) Присутствуют и налоги на передачу имущества, а также на табак, алкоголь и даже на экстренную связь 911. В отдельных штатах есть налог на выставки по единоборствам и боевым видам спорта (бокс, реслинг), налоги на пользование скоростными шоссе, на недвижимость, наследство или дарение, нефтяной бизнес, на передачу акций и многие, многие другие.

Типы компаний

Чтобы не запутаться во всем спектре налогов, что возможны и невозможны в США, разберем 2 основных типа компаний (корпорации и LLC), что регистрируются в Штатах, и выделим какие налоги и кому они обязаны их выплачивать. Корпорации выплачивают налог со всего дохода, что был получен по миру. LLC выплачивают налоги только с тех доходов, что выручены на территории США.

Корпорации (Corporation)

В то же время корпорации делятся на 2 типа: C-корпорации и S-корпорации. С-корпорация – юридическое лицо, что от своего имени выплачивает корпоративный налог штату, а также налог на прибыль на федеральном уровне. S-корпорация – юридическое лицо, что не выплачивает налоги от своего имени. Однако налог на прибыль платят акционеры. Нерезиденты не могут быть акционерами или учредителями корпорации этого типа.

LLC (Limited Liabilities Companies)

LLC могут платить налоги как С-корпорации. То есть, от имени юридического лица выплачивать корпоративный налог штату или федеральному правительству. Если LLC сформирована по партнерскому типу, то налоги платят владельцы компании. Такая компания не может иметь акционеров и, соответственно, выпускать акции. Нерезиденты обязаны получить идентификационный налоговый номер, стать на учет в Налоговом управлении США (IRS) и выплачивать налоги от себя. Номинальный сервис разрешен.

Ниже в таблице (таб.3) приведены обязательные для всех подоходные федеральные налоги.

Источник: https://iqdecision.com/nalogi-v-ssha-2018-obzor/

IQ DECISION — Умные решения

Налоги в США 2018 — Лонгриды на Ватник в Америке

Конец января, а это значит что в Америке открылся сезон подачи налоговых деклараций в IRS (налоговая) за прошедший, 2018 год и абсолютно каждый легальный житель Пиндостана обязан заслать ее туда до середины апреля 2019. И так как в российском сегменте telegram вам врятли хоть кто-то расскажет что же это такое: «легально и официально жить, трудиться, САМОСТОЯТЕЛЬНО и ПРАВИЛЬНО платить налоги в США», то у вас просто не остается выбора — рассказывать буду я.

Для начала стоит упомянуть — ежегодная подача налоговой декларации обязательна для всех физических лиц и налоговых резидентов США и за попытку уклониться, приключения на свою жопу в виде реального тюремного срока вам обеспечены. И именно по этой причине рождаются байки, что налоги в Америке это супер сложно и не понятно. Так вот слушайте сюда: это пиздеж.

Почему?

Если ты НЕ женился на безногой азиатке вдове или ты сам/сама НЕ безногая азиатка вдова, а так же НЕ усыновлял маленького темнокожего американца камерунского происхождения и НЕ потратил на благотворительность сотни тысяч долларов, то заполнение и подача налоговых документов проста, как сатиновые трусы на резинке. Достаточно лишь раз, внимательно прочесть инструкцию по подаче декларации на сайте IRS потратив на это всего пару часов и вот, ты уже готов сделать свой первый американский финансовый отчет.

Как выглядит процесс?

В США бабос считают годами и ДО вычета налогов и прочих обязательных расходов, а это значит, что если кто-то вам говорит: «да у меня зарплата $100 000», это значит, что, во-первых, это весь его годовой заработок, а во-вторых, он столько на руки по факту НЕ получает, ибо налоги и страховые взносы в его выебоне не учтены. Каждый официально трудящийся человек в США, сам контролирует количество налогов, которые будут удерживаться из его месячной ЗП. Контролируется всё простейшей до безобразия формой W-4, которую не сможет самостоятельно заполнить только полный кретин. Форму W-4 можно заполнять и подавать хоть каждый месяц, корректируя налоговые вычеты, если тебе кажется, что нагрузка на карман слишком высока или наоборот, слаба.

Стандартная W-4 форма для контроля налогов в США

Зачем всё это? Чтобы в начале следующего года, когда придёт время деклараций, IRS не выставила тебе задолженность в какие-нибудь пару тысяч долларов, которые ты не доплатил в казну. Многие американцы по этой причине почти всегда завышают текущие налоговые выплаты, так как это приводит к прямо обратной ситуации в конце года и уже IRS сообщит о том, что вы переплатили и вернёт лишние деньги на ваш банковский счёт. Да это не шутка, в США, налоговики возвращают тебе лишнее бабло налом. Чудеса да и только. Чтобы облегчить жизнь налогоплательщиков, IRS обязала всех работодателей рассылать всем сотрудникам в начале года W-2 форму в которой чётко, по пунктам расписан весь прошлый год, сколько заработал, сколько федеральных налогов и налогов штата выплатил, сколько медицинских взносов сделал. Именно на основе W-2 формы ты и будешь заполнять свою декларацию. Повторюсь еще раз, существует понятная инструкция КАК это делать и ничего сложного там нет.

Стандартная W-2 налоговая форма в США

Очкуешь?

Если ты не уверен в себе или просто не хочешь тратить время на физическое заполнение бумаг и отправку их по почте в налоговую (как например, я), то в США уже много лет существует такой прекрасный сервис как TurboTax в котором всё автоматизировано, по шагам заполняется и отправляется в налоговую онлайн. Есть полностью бесплатный тариф, который ничем не ограничивает вас в отношении подачи документов, но если захотите ежегодно пользоваться сервисом, видеть все свои декларации за предыдущие года, то необходимо будет платить в районе $40 в год. И нет вообще ни одной причины тратиться на целого бухгалтера, как это делают многие америкосики и мигранты по банальной причине страха. В любом случае, находятся и те, кто даже в ТурбоТакс бояться нажать хоть кнопку…Ну что же, если для вас взять в руки свою W-2 форму и перенести цифры из нее в электронную форму ТурбоТакса это ебать какая сложная задача…Придётся расплачиваться за свою глупость. Бухгалтеру, за подготовку доков за каждого декларирующего члена семьи (обычно это 1 или 2 человека) придётся отдавать ежегодно в диапазоне от $100 до $500, в зависимости от ваших доходов.

О каких доходах и расходах отчитываются жители США?

Обо всех конечно же. Американская машина поборов очень гибка, поэтому у тебя есть опции рассказать буквально обо всём: о доме, купленном в ипотеку, машине за наличку, образовательном кредите для старшего сына, медицинских услугах которые не покрыла твоя страховка, пожертвованиях в церковь и социальные службы, инвестициях в акции различных компаний, например Amazon и Microsoft и даже об извлеченном доходе на инвестициях в криптовалюты BTC, LTC и ETH. Полнота и корректность сведений обо всех статьях доходов и расходов семьи призваны оптимизировать налоги, так как получить возврат в $1,000-$3,000 в начале следующего года вполне себе нормальная история и приятный бонус.

Что после подачи?

А ничего особенного. Если подавали всё самостоятельно, то ждите в течение 1-2 недель письма на почтовый ящик от IRS, где они сообщат что получили ваши документы и начали процесс обработки и укажут примерное время ожидания. Обычно это еще 1-2 недели и вы получите второе письмо от всё тех же IRS, где они сообщат, что проверили ваши доки, корректны ли они и если да, то сколько вы или они остались должны, сроки, до какого числа вы должны оплатить недостачу, либо IRS обязуется выслать бабос на ваш банковский счет. Если же где-то вы накосячили с данными, то попросят их скорректировать и уже лично явиться к ним, для разбирательства.

Сколько платят в США налогов?

На заре становления канала я зарекся не писать про политику, поэтому изменять себе я не буду и Трамп сейчас будет упомянут один раз и по веской причине: скриншот ниже, прекрасно демонстрирует как Трамп выполняет свои предвыборные обязательства и проводит таки налоговую реформу, оптимизируя нагрузку на американский средний класс, который в последние года буквально выл из-за безумной % ставки подоходного налога. Поэтому когда мне рассказывают что Трамп расист, нацист и социопат — я отвечаю: «возможно, однако все 3 года нахождения моей семьи в Америке, жизнь стабильно улучшается». На скриншоте идёт сравнение % ставки за 2017 и 2018 года, где всё еще виден разрыв 10% в самых популярных диапазонах зарплат и поверьте, переход с налога в 12% сразу на 22% и 24% при ЗП в 90 тысяч ощущается намного болезненней, нежели переход на 32% при ЗП в 150 тысяч.

Сравнение налогов в США за 2017 и 2018 года

Для невнимательных, поясняю: допустим, твоя годовая зарплата приблизилась к заветным 100 000 баксов и ты уже расслабил булки, на выдохе прошептав: «Ну здравствуй, средний класс», как ВНЕЗАПНО, промеж булочек залетает огромный налоговый хер. Кайф? А всё потому, что ты попал в самый несправедливый налоговый диапазон, не редок такой сценарий: получал 75 тысяч, платил 12-14%, но тут, счастье! Увеличили зарплату на 5 тысяч, особо богаче ты вроде не стал, а вот государственная казна стала, ведь налоги для тебя уже 22-24%.

Спасибо, что читаете!

Твитнуть

Поделиться

Рассказать

Отправить

Класснуть

Вотсапнуть

обзор по типам налогов и по штатам

Налоговая система США характеризуется всесторонностью и внушительным объемом нормативов. Прежде чем перейти к процентам, для начала рассмотрим структуру налоговой системы Штатов. Так как это государство имеет федеративную форму устройства, то вся система разделена на 3 уровня: федеральный, региональный и местный (на уровне городов или районов штата). В некотором смысле, она схожа с «кантонной» швейцарской системой, однако не является ее прямым аналогом. Наглядно иллюстрирует структуру системы следующая таблица (таб. 1).

| Федеральные | Подоходный налог с физических лиц |

| Корпоративный налог | |

| Акцизные сборы | |

| Таможенные пошлины | |

| Налог на наследство и дарение | |

| Отчисления в фонд соц. страхования | |

| Региональные | Подоходный налог с физ. лиц |

| Корпоративный | |

| Налог с продаж | |

| Акцизы | |

| Налог на автотранспорт | |

| Поимущественный налог | |

| Местные | Подоходный с физ. лиц |

| Корпоративный | |

| На наследство и дарение | |

| Поимущественный налог | |

| Экологический налог |

Таб.1 «Структура налоговой системы США»

Получается, что на всех уровнях (федеральный, региональный, местный) параллельно взимаются основные виды налогов: 3 подоходных для физ. лиц, 3 корпоративных налога, 2 поимущественных и пр. В следующей таблице (таб.2) наглядно представлен процентаж (%) налоговых поступлений в казну США.

| Уровень Название налога | Федеральный | Региональный | Местный | Все уровни |

| Корпоративный налог | 6 | 6 | 1 | 5 |

| Подоходный налог с физических лиц | 50 | 21 | 4 | 37 |

| Соц. страховка | 34 | 27 | 6 | 27 |

| Акцизы | 8 | 37 | 14 | 15 |

| Налог на имущество | – | 1 | 71 | 10 |

| Прочее | 2 | 8 | 4 | 6 |

| Итого | 100 | 100 | 100 | 100 |

Таб. 2 «Структура налоговых поступлений (%)»

Таким образом, даже не смотря на то, что подоходный налог считается основным в налоговых системах других государств, в США его доля составляет всего 5% от всех налоговых сборов, и, соответственно всего 2.6% от общего дохода государства. А основным налогом, что питает бюджет, является подоходный налог с населения. Разберем оба вида налогов подробнее и по очереди.

Корпоративный налог в США

Взимается в 44 штатах. Айова облагает компании по самой высокой ставке корпоративного налога в 12%, затем следует Пенсильвания (9.99%), Миннесота (9.8%). Еще три штата (Аляска, Иллинойс и Нью-Джерси) и округ Колумбия взимают налог по ставке 9% и выше. В то же время, ставка Северной Каролины в 3% — самая низкая по стране, за ней следуют Северная Дакота (4.3%) и Колорадо (4.63%). Еще четыре штата облагают налогом по ставке ≤5%: Аризона (4.9%), а Миссисипи, Южная Каролина и Юта по 5%.

Такие штаты как: Невада, Огайо, Техас, Вашингтон – вовсе отказались от подоходных налогов, в пользу налога на валовую прибыль предприятий. Стоить отметить, что эти налоги более вредны в экономическом плане. Делавэр и Вирджиния налагают налоги на валовую прибыль в дополнение к корпоративным подоходным налогам. Южная Дакота и Вайоминг не взимают ни корпоративного дохода, ни налога с валовых поступлений.

Федеральный подоходный налог выплачивают все компании. Ставка рассчитывается по одинаковому принципу, составляет 21%.

Подоходный налог с физических лиц в США

Взимается в 43-х штатах. 7 штатов не взимают никакого подоходного налога. В категорию налогоплательщиков попадают все физические лица, индивидуальные предприятия, партнерства без статуса юридического лица. Предельные ставки варьируются от 2,9% в Северной Дакоте до 13,3% в Калифорнии.

Необходимо отметить, что 27 штатов и округ Колумбия имеют однонаправленные системы корпоративного налогообложения. Более высокая склонность к однонаправленным системам корпоративного налогообложения, чем к индивидуальному подоходному налогу, является оправданной, поскольку в корпоративном налогообложении нет значимой концепции «платежеспособности». Джеффри Кволл, профессор права в юридическом факультете Университета Лойола Чикаго, отмечает, что: «Выпускные корпоративные тарифы являются несправедливыми, т. е. размер корпорации не имеет отношения к уровням доходов владельцев. И ведь вправду, корпорации с низкими доходами могут принадлежать физическим лицам с высокими доходами, а корпорации с высоким доходом могут принадлежать лицам с низкими доходами».

Однонаправленная система минимизирует стимул для фирм участвовать в экономически нерациональном налоговом планировании, чтобы смягчить ущерб более высоких предельных налоговых ставок, которые некоторые штаты взимают с налогооблагаемого дохода.

Интересно, что за именно население несет ответственность за подачу своих подоходных налогов, в отличие от косвенной выплаты за продажи и акцизы. Налоговый отчет подают как резиденты, так и нерезиденты (что попадают под определенные критерии). Во многом, этим и объясняется драконовская жадность и вездесущность Налогового управления США.

НДС в Штатах

Налог на добавленную стоимость (НДС) – это налог, который многие страны добавляют к стоимости товаров и услуг. Четыре штата, которые взимают НДС по нулевой ставке: Делавэр, Монтана, Нью-Хэмпшир и Орегон. На Аляске самая низкая ставка НДС – 1.76%, максимальная в Луизиане – 10.02%. Федеральное правительство не взимает налог с продаж. Только штат, округ и местные органы власти.Другие налоги

Федеральная ставка на прирост капитала – 20%. Этот же налог необходимо выплачивать на уровне штата и местном уровне. Ставка налога на недвижимость зависит от многих факторов (семейный статус, доход, штат, город и пр.)

Присутствуют и налоги на передачу имущества, а также на табак, алкоголь и даже на экстренную связь 911. В отдельных штатах есть налог на выставки по единоборствам и боевым видам спорта (бокс, реслинг), налоги на пользование скоростными шоссе, на недвижимость, наследство или дарение, нефтяной бизнес, на передачу акций и многие, многие другие.

Типы компаний

Чтобы не запутаться во всем спектре налогов, что возможны и невозможны в США, разберем 2 основных типа компаний (корпорации и LLC), что регистрируются в Штатах, и выделим какие налоги и кому они обязаны их выплачивать.

- Корпорации выплачивают налог со всего дохода, что был получен по миру.

- LLC выплачивают налоги только с тех доходов, что выручены на территории США.

Корпорации (Corporation)

В то же время корпорации делятся на 2 типа: C-корпорации и S-корпорации.

С-корпорация – юридическое лицо, что от своего имени выплачивает корпоративный налог штату, а также налог на прибыль на федеральном уровне.

S-корпорация – юридическое лицо, что не выплачивает налоги от своего имени. Однако налог на прибыль платят акционеры. Нерезиденты не могут быть акционерами или учредителями корпорации этого типа.

LLC (Limited Liabilities Companies)

LLC могут платить налоги как С-корпорации. То есть, от имени юридического лица выплачивать корпоративный налог штату или федеральному правительству.

Если LLC сформирована по партнерскому типу, то налоги платят владельцы компании. Такая компания не может иметь акционеров и, соответственно, выпускать акции. Нерезиденты обязаны получить идентификационный налоговый номер, стать на учет в Налоговом управлении США (IRS) и выплачивать налоги от себя.

Ниже в таблице (таб.3) приведены обязательные для всех подоходные федеральные налоги.

| Доход более ($) | Но не более ($) | Налог % |

| 0 | 50 000 | 15% |

| 50 000 | 75 000 | $7 500 + 25% |

| 75 000 | 100 000 | $13 750 +34% |

| 100 000 | 335 000 | $22 250 +39% |

| 335 000 | 10 000 000 | $113 900 +34% |

| 10 000 000 | 15 000 000 | $3 400 000 +35% |

| 15 000 000 | 18 333 333 | $5 150 000 + 38% |

| 18 333 333 | – | 35% |

(Таб. 3) «Зависимость ставки налога от суммы дохода»

Заключение

Из всего вышеизложенного следует, что «играть» с американскими налоговиками желательно только по их же правилам. Но стоит также и понимать, что существуют в полной мере легальные методы, с помощью которых имеется возможность сократить величину налогов, на доходы, что были выручены вне границ США. Это же касается и дохода объемом более 100 тыс. долларов.

Обращаем ваше внимание, что вся информация в этой статье подана с ознакомительной целью, и не является консультацией. Она лишь концептуально отражает идею налогового обложения в США, но не всю обстановку целиком.

Налоги в США — Моя Америка. Кто сколько платит налогов?

By Олег

|May 15, 2014

Меня часто спрашивают о налогах в Америке. Как тут всё это происходит, какие есть налоги в США, где что удерживается, сколько плачу я, ну и так далее. Сегодняшний пост целиком посвящен этому вопросу.

Налоги занимают большое место в жизни американцев. Неуплата налогов жестоко карается. Налоговые преступления, громкие процессы, осужденные знаменитости — постоянно у всех на устах. Знаменитая поговорка – “есть две вещи, которых никак не избежать в жизни: смерть и налоги” — родилась именно в США.

Я не знаю 100% всех тонкостей (не бухгалтер и не юрист), сам я бизнеса не имею, я наёмный работник. Снимаю квартиру, живу в Техасе. Писать буду в основном о том, с чем сталкиваюсь я, поэтому если я что-то где-то не упомянул – прошу не сильно не ругать. 🙂 В основном речь пойдёт о том что интересно большинству: налогах на зарплату. Это то, о чем меня чаще всего спрашивают. То, с чем каждый год сталкиваются самые обычные люди.

Попробую разложить основную информацию по полочкам:

Кто платит налоги?

Каждый житель США обязан сам за себя отвечать: раз в году самостоятельно подавать налоговую декларацию и платить налоги.

Причем важно, находитесь ли вы в США больше 180 дней в году (являетесь налоговым резидентом). Если вы большую часть года проживаете в России, а в Америку просто ездите в командировку на пару месяцев в году — налоги вы подаёте только в России. Ведь если у вашей страны с США есть договор об избежании двойного налогообложении (как с Россией) — то даже если вы заработали что-то находясь в США, в штатах налоги вы не платите.

К сожалению, если вы гражданин, к примеру, Уганды — вы будете обязаны заплатить налоги и в США (на доход полученный в США) и на родине (на весь свой годовой доход).

Кто собирает налоги?

Всеми налоговыми делами в США занимается федеральная служба IRS (Internal Revenue Service).

У них на сайте и документы все есть, и формы и объяснения.

![]()

Другое дело, что в подаче налогов есть столько тонкостей (рядовой обыватель с ними сталкивается редко, но случается), что просто сайтом не ограничишься: есть специальная профессия “налоговый консультант”, которые разбираются во всех пунктах и тонкостях тысяч и тысяч правил и специальных случаев.

Если у вас случай из сложных — вам дорога в кабинет налогового консультанта. Если у вас случай попроще — вы можете составить декларацию сами, или (что в разы проще) воспользоваться для этого сторонними сайтами типа TurboTax или TaxAct.

Как подаётся налоговая декларация?

Читайте также:

Подаётся она в начале каждого года: начиная с 1 января и крайний срок — 15 апреля.Всего лишь нужно выбрать налоговую форму (их существует несколько, в зависимости от вашей ситуации), посчитать немного на калькуляторе, заполнить эту форму, приложить какие-то документы, если необходимо — и отослать в IRS.

Можно распечатать нужную вам форму, заполнить её от руки и отослать по почте (и так до сих пор многие делают), а можно подавать её в электронном виде на сайте IRS, а можно воспользоваться теми же многочисленными сервисами типа TurboTax или TaxAct (их много разных), где тебе ещё и по шагам всё разъяснят, возьмут за руку и проведут по каждому полю этих непонятных форм, всё в конце за вас заполнят и отошлют. За небольшую плату ($10-40, естественно) 🙂

Уровни налогов

Нужно знать, что налоги в США делятся на три уровня:

- федеральные налоги (их платят все резиденты США)

- налоги штата (платятся резидентами того или иного штата)

- и местные налоги (различные дополнительные налоги устанавливаемые местным правительством округов и городов)

Например, когда заявляют: “в Техасе нет подоходного налога” — стоит помнить, что нет только налога штата, но обязательно есть федеральный подоходный налог и, возможно, есть и местные налоги. Но всё равно это означает что налогов рядовой работник в Техасе платит куда меньше чем, скажем, в Калифорнии.

Что такое “налогооблагаемая база”?

Налогооблагаемой базой называется та часть годовой зарплаты, которая облагается налогом.

Грубо говоря, нужно знать, что часть зарплаты налогом не облагается.

Мы сейчас не говорим об особых категориях доходов, как-то: дивиденды, выигрыши в лотерею и казино, подарки, наследства, чаевые, и так далее. Есть множество категорий дохода, и правила вычисления подоходного налога для всех них отличаются. Мы сейчас поговорим о самом распространённом виде дохода — заработной плате.

Есть личное освобождение. Это зависит от количество иждивенцев (например, детей) и если их нет и вы живете один – равняется $3,900

Ещё есть стандартный персональный вычет. На самом деле они тоже бывают разные и например, если вы холостяк, то ваш годовой вычет будет равен $6,100 (на 2013 год)

А есть — особые вычеты. За каждого иждивенца (если с вами кто-то живёт и не имеет дохода). За наличие ипотеки. За образование детей. За какие-то покупки, связанные с работой. За то что вы военный. За медицинские траты. За то, что вы имеете медицинскую страховку. За то, что вы сдаёте недвижимость в аренду и она теряет в цене. За то, что вы отложили в свой пенсионный фонд. За то, что потеряли дивидендов по рухнувшим акциям. Да много за что!

Этих особых вычетов настолько много, и там столько правил, тонкостей и документов, которые нужно приложить в декларации, что именно эта область составляет основную сложность при подаче налоговой декларации. Именно это в основном “кормит” армию налоговых консультантов. И именно поэтому в Америке принято хранить все чеки, все распечатки, все контракты и договоры — как минимум в течении года.

Всё что остаётся после вычетов — это и есть сумма, с которой вы платите налоги.

Так что же взимается с зарплаты?

Итак, что же взимается с заработной платы работников в США?

- Федеральный Подоходный Налог

- Подоходный Налог Штата

- Social Security Tax – социальный фонд, платится на стороне работодателя

- Medicare – медицинский фонд, платится на стороне работодателя

Остановимся на каждом из них чуть подробнее:

1 – Федеральный подоходный налог

По всем штатам одинаковый. Вычисляется он по прогрессивной шкале, по специальным таблицам.

Важен важен выбор таблицы: подаёте ли вы один, или вместе с супругой/гом (можно и так и так). И будут разные результаты. Тот или иной способ дают те или иные выгоды (это уже гуглить или спрашивать у консультанта).

Допустим, вы холостяк живущий один, ваша зарплата $75,000 и у вас нет никаких особых вычетов, то ваш Федеральный Подоходный Налог с такой зарплаты составит примерно 18%.

Если вы работаете на работодателя, он может выплачивать этот налог за вас, выдавая вам уже чистую зарплату. Если вы работаете на себя — вы сами должны будете заплатить этот налог в конце года.

2 – Подоходный Налог Штата

Это тоже подоходный налог, но отчисляемый штату, резидентом которого вы являетесь.

Как и в случае с Федеральным Подоходным налогом: если вы работаете у работодателя, он может выплачивать этот налог за вас, выдавая вам уже чистую зарплату. Если вы работаете на себя — вы сами должны будете заплатить этот налог в конце года.

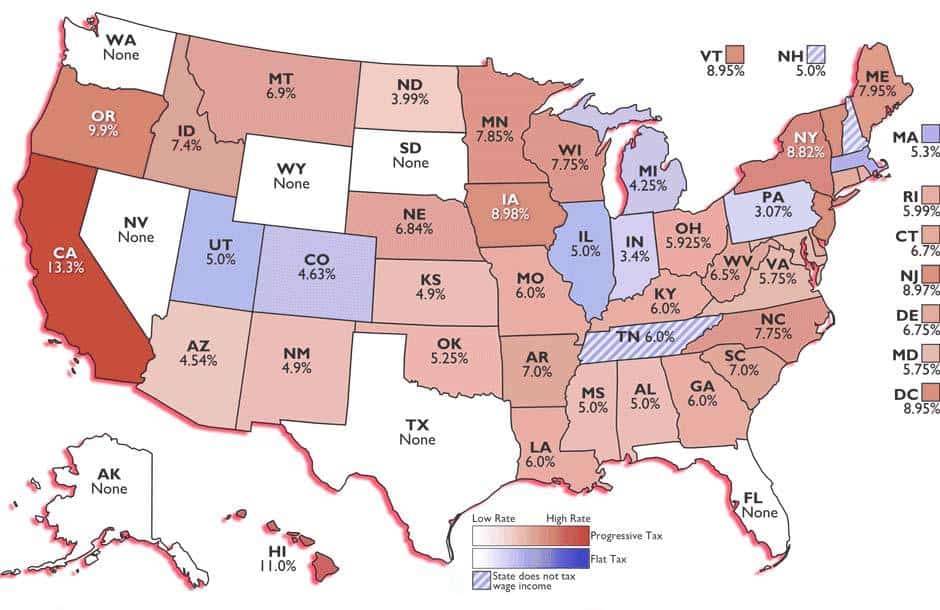

В каждом штате этот налог разный:

Где-то он отсутствует (в 8-ми штатах, включая наш Техас).

Где-то он фиксированный, а где-то прогрессивный.

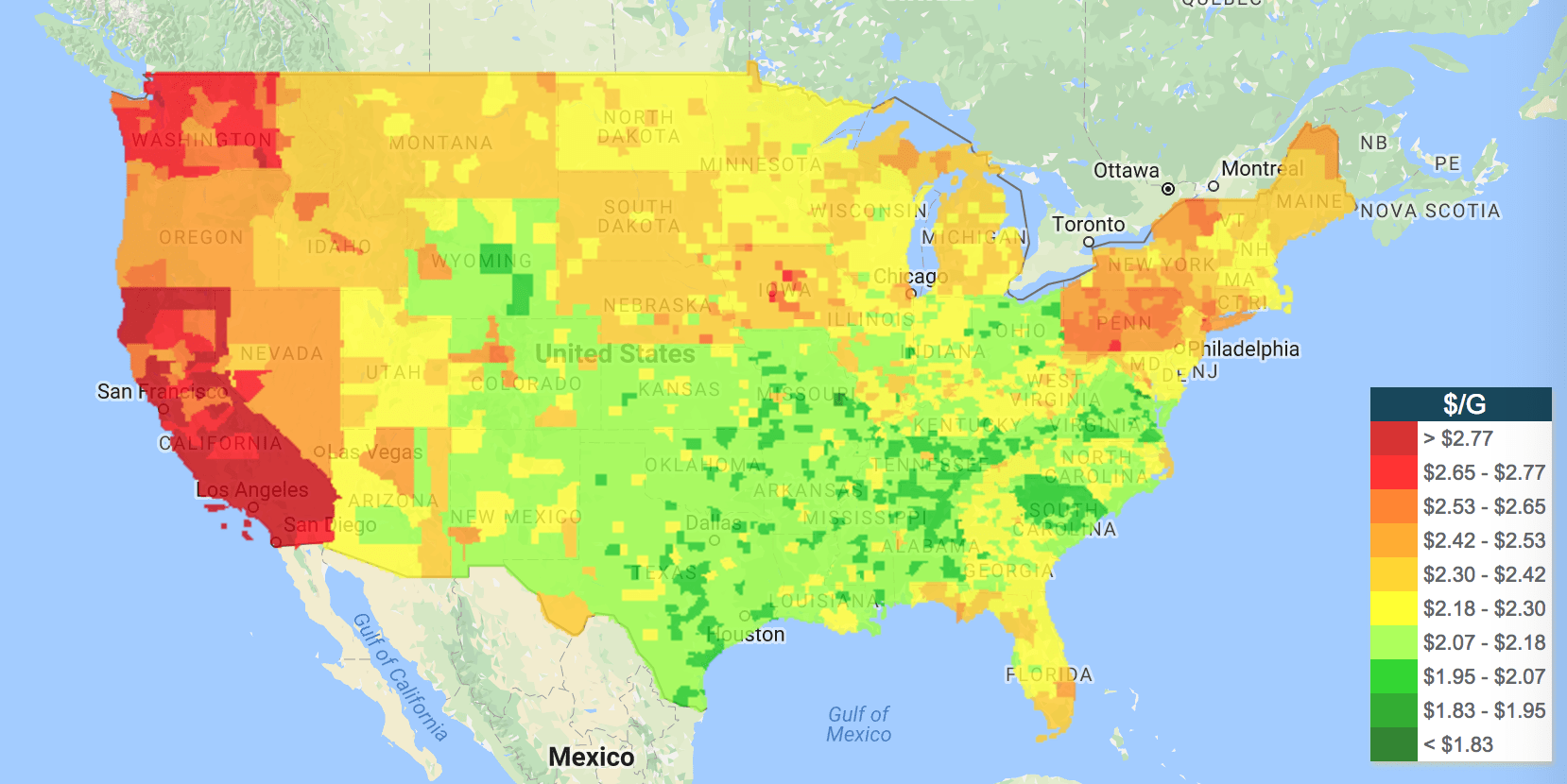

Вот карта США с налоговыми ставками штатов за 2013 год:

Красным цветом показаны штаты с прогрессивной шкалой, синим — с фиксированной.

В штатах с прогрессивной шкалой цифры взяты усреднённые.

3 – Social Security Tax

Этот налог обеспечивает федеральную пенсионную программу и программу по выплате помощи инвалидам и безработным.

Считается этот налог не с налогооблагаемой базы, а с полной суммы зарплаты, до уплаты чего-либо, и составляет 4.2% от ставки зарплаты. Обычно его выплачивает работодатель, и вам не приходится о нём как-то печься. Не лишним будет упомянуть, что работодатель и со своей стороны ещё обязан заплатить налогов 6.2% от зарплаты работника.

Если же вы работаете на себя, то вы обязаны уплатить по Social Security Tax и за себя и за “работодателя” — 10.4% от своего дохода.

4 – Medicare

Это федеральная программа доступной медицинской помощи бедным и пожилым людям.

Как и Social Security Tax, вычитается с полной суммы зарплаты, и составляет 1.45%. Точно такое же бремя — 1.45% — доплачивает налогов и работодатель.

И если вы работаете на себя, то вы выплачиваете Medicare Tax суммарно: 2.9% от своего дохода.

Вам нравится этот материал? Вы находите его интересным?

Хотите узнавать больше об Америке?

О том, как эмигрировать в США и о жизни там?

Так сколько же всё-же получается?

Давайте же сложим, сколько же шкур сдирается с зарплаты рядового работника:

Допустим у нас есть одинокий холостяк живущий в Техасе и зарплатой в $75,000

Налогооблагаемая база получается $75,000 – $6,100 – $3,900 = $65,000

Читайте также:

- Федеральный подоходный налог = около 18% от налогооблагаемой базы.

Считается он по специальной табличке (не буду её тут приводить), по диапазонам, так как прогрессивный. Получается $12,178 - Налог штата = 0% (тоже от налогооблагаемой базы)

- Social Security Tax = 4.2%

- Medicare = 1.45%

Что же мы имеем?

$12,178 + 75000*4.2% + 75000*1.45% = 12,178 + 3,150 + 1,088 = $16,416 в год.

Что составляет приблизительно 21.8% от зарплаты.

Это очень похоже на мою цифру, между прочим.

В других штатах, с другой зарплатой, семейной ситуацией, и т.п. может быть совсем по-другому, меньше или больше, например 17% или даже 50%

АААААаааа! Как всё сложно!

Согласен, всё довольно непросто.

И поэтому практически никто не считает на бумажке. Все пользуются специальными приложениями или уже упомянутыми мною сайтами, которые всё красиво за вас посчитают и распишут.

Вы можете воспользоваться удобным калькулятором справа, и посчитать сколько вы в вашей ситуации и с вашим доходом будете платить налогов в том или ином штате.

Хочу ещё раз уточнить, что я описываю самый простейший случай. Стоит человеку переехать из штата в штат, и начинааааается. Какому штату сколько платить? По какой шкале? А если одновременно у него ещё и родился ребёнок, он сменил страховку, сломал ногу, пролежал в больнице, не работал два месяца, развёлся, проиграл в казино, удачно перепродал акции на бирже, продал заграничную недвижимость, опять женился на женщине с 3-мя детьми, а в середине года – хоп и вышел на пенсию? Вы представляете насколько там сложнее может быть реальная ситуация?

Но не будем отвлекаться, у нас же обычный работник с просто зарплатой, помните? 🙂

А как же именно платят налоги?

Налоги платят двумя способами: либо работодатель удерживает их до выплаты зарплаты, либо вы получаете полную зарплату налоги платите сами, в конце года. Почти все наёмные работники предпочитают первый путь.

Как делают: договариваются с работодателем, чтобы он, к примеру, платил за вас подоходных налогов 25% от зарплаты. И выдавал вам что останется. Вы можете договориться и на 10% и на 60% — ваше право. В конце года, когда вы подадите налоговую декларацию, вы укажете, сколько налогов вы уже уплатили в этом году. И если у вас появились какие-то вычеты (например, в течении года родился ребёнок, вы взяли ипотеку или стали инвалидом) – государство обязано будет вернуть вам часть налогов (Tax Refund)

Если же вы заплатили налогов чуть меньше чем нужно — с вас причитается после подачи налоговой декларации доплатить государству ту или иную сумму.

Интересно, что когда вы “затягиваете с налогами” на них накапливаются проценты (4.25%), и вы со временем должны всё больше и больше. С другой стороны, если это государство вам должно — то и оно, в свою очередь, накидывает 4.25% со своей стороны.

Приятно, когда не ты внезапно оказываешься должным, а тебе доплачивают, и многие люди договариваются с работодателем удерживать такую сумму, чтобы попадать в “едва-едва больше чем ваша приблизительная налоговая ставка”.

Другие налоги

Меня часто спрашивают “а как же другие налоги”?

Да, есть ещё несколько видов налогов, не взимающихся с заработной платы напрямую, но, тем не менее, ощутимо влияющих на качество жизни в том или ином штате.

Налог на машину

Читайте также:

Меня про него уже несколько раз спрашивали.Налог на машину различен от штата к штату, но он настолько незначителен, что считается, что его нет. Особенно на фоне суммы обязательной автостраховки, достигающей $1,300-$1800 в год 🙂

Просто раз в году вы платите за регистрацию автомобиля по месту жительства около $40-60, получаете наклейку с циферками, клеите её на лобовое стекло и забываете до следующего года. Что интересно: это делается в онлайне, никуда ходить не надо, наклеечка приходит через несколько дней по почте.

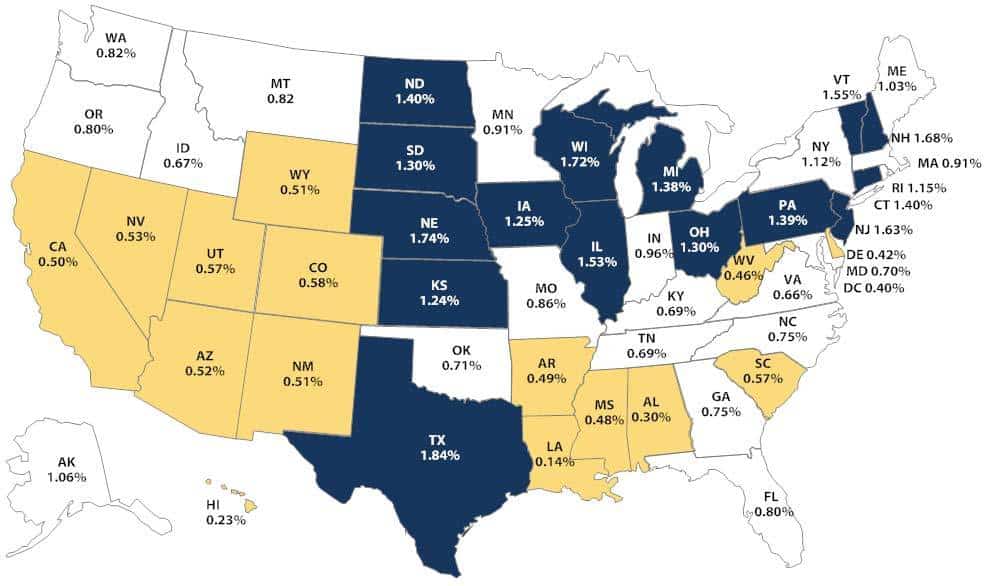

Налог на недвижимость

В США есть налог на недвижимость, выплачиваемый домовладельцами.

Он вполне ощутимый, поэтому стоит и о нём упомянуть.

Например, у вас дом стоимостью в $280,000. Вы будете выплачивать налог на недвижимость, который может составить от $2,000 до $5,000 в зависимости от штата. Это означает выплаты в $200-500 каждый месяц!

Вот карта с налогами на недвижимость в разных штатах:

Например, в Техасе самый большой в США налог на недвижимость, а в Калифорнии он меньше аж в 3 раза! Но не стоит паниковать – не забывайте разницу в самой стоимости дома в Техасе и дома в Калифорнии 🙂 В Калифорнии сами дома стоят в среднем в 2 раза больше, и размер налога получается не таким уж и маленьким.

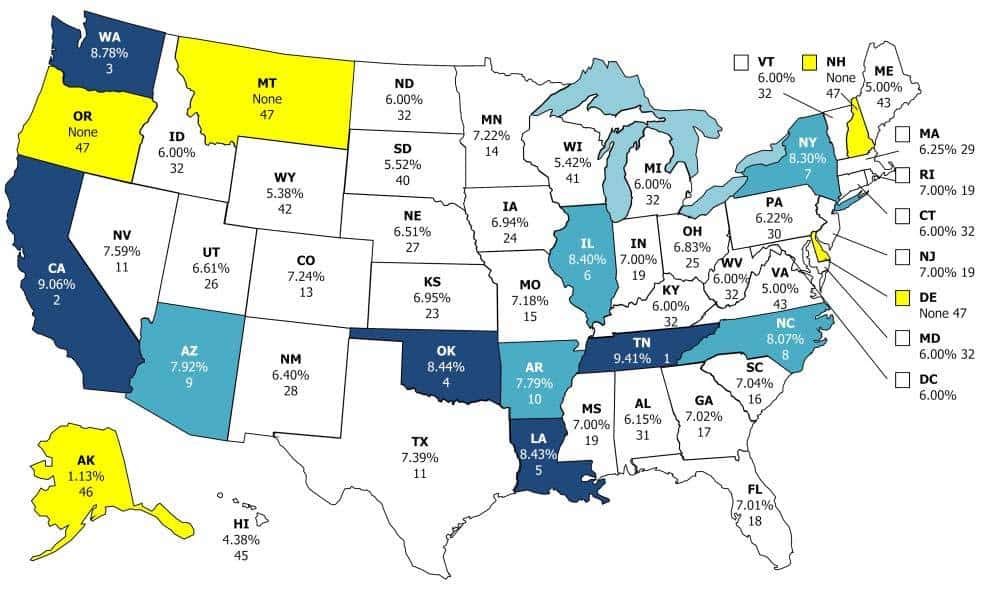

Налог на продажу

Немалую часть в качестве жизни американца составляет налог на продажу. Это налог, взимаемый каждым штатом отдельно с каждого продающегося на её территории товара. Например, пачка чипсов может стоит в рекламе по телевизору $2.00, а в магазинах разных штатов цена этих же чипсов может быть различной: от $2.04 (Аляска) до $2.40 (Чикаго). Это значит, что идя в магазин за продуктами в разных штатах вы тратите разное количество денег, что не может не сказаться на качестве жизни.

Всё что вы потребляете: покупаете продукты, ходите в ресторан, покупаете одежду, заправляете и чините машину, покупаете мебель, да практически всё подвержено налогу на продажу. И в штатах, где он выше — все цены выше.

В среднем, за исключением определенных категорий, где он регулируется отдельно) налог на продажу по штатам таков:

Как я упомянул, на определенные категории товаров налог на продажу регулируется отдельно, и некоторые товары — как бензин, например — показывают такой вот разброс цен по стране (график за сегодняшнюю дату с gasbuddy.com):

Получается, например, что в Калифорнии бензин на треть дороже чем в Техасе.

И на этой карте нет Аляски, там всё тёмно-бордовое, очень дорогой бензин почему-то.

Ну вот, в целом — примерно так.

Тема очень объёмная, и никак не помещающаяся в одну статью (и даже в несколько), о ней пишут книги, учатся всяким тонкостям несколько лет и занимаются этим профессионально.

Рядовому человеку не так уж и сложно раз в году потратить один день в году на заполнение и подачу налоговой декларации на удобном сайте с подсказками, где тебя проведут по шагам, всё объяснят, всё за тебя посчитают и заполнят. Так что это не так уж и сложно, как это звучит, если начать разбираться.

Надеюсь, ответил большинству вопрошающих, но если будут ещё вопросы — добро пожаловать в комментарии!

Похожие посты

ХОТИТЕ УЗНАВАТЬ ВСЁ САМОЕ ИНТЕРЕСНОЕ ОБ АМЕРИКЕ?

Понравилась статья? Поделись с друзьями:

«Какие налоги платят граждане в США?» – Яндекс.Кью

Добрый день.

Налоги в США — прогрессивное явление, поэтому все платят очень индивидуально.

Подавляющее большинство в Америке пользуются сервисом TurboTax, с помощью которого не выходя из дома, можно подать свою налоговую декларацию, подают её в США ежегодно и ВСЕ граждане. В сервисе вы создаете аккаунт, заполняете анкету, затем подгружаете свои официальные документы/счета о выплатах ЗП в течение года от вашего работадателя и система автоматически обрабатывает вашу заявку, отправляет ее в IRS (название налоговой в США), после чего IRS присылает ответ, приняли ли они ваши документы и если да, когда обработают. Обычно это занимает 1-2 недели, после чего вам сообщают, верно ли вы платили налоги, сколько остались должны, или наоборот, сколько IRS осталась в этом году вам должна (да да, они излишки вернут на ваш банковский счёт).

Основную же нагрузку на ваш семейный бюджет, делает «налог на доход», который может вырасти вполть до 40% если у вас очень высокая ЗП.

Однако существуют и послабления, например за счёт большого количества «зависимых» людей в семье, например — детей. Чем больше детей у вас, тем меньше налоги. Это же касается инвалидов в семьей, а так же ветеранов боевых действий (в США к военным особое, трепетное отношения).

В целом, налоговая система в США — довольно справедливое явление, где все очень прозрачно и понятно расчитывается. Единственный минус — сам налогвоый %, он для многих семей довольно высок, из-за чего в стране который год обсуждают налоговую реформу.

Сам же список налогов довольно стандартный:

— налог на доходы (описанный выше)

— автомобильный налог

— земельный

— имущественный

Сюда так же стоит включить медицинское страхование, так как оно обязательно в США и довольно дорогое (на семью из 4х человек, хорошая страховка будет стоить порядка $1.000-$1.200 в месяц)

Так же, в США все цены в магазинах, АЗС и прочих местах — указаны ДО налогов, то есть набрав на условные 100 долларов товара, на кассе вы оплатите сумму больше, скажем 112.

В чеке будет указано:

Total before taxes: $100.00

Taxes: $12.00

Grand Total: $112.00

Кому то это нравится, а кому то нет, так как нельзя точно рассчитать итоговую сумму, необходимую на кассе, в связи с тем, что налоги на каждые группы товаров разные, самые высокие например на алкоголь и табак (они составляют порой %50 от заявленного прайса на ценнике).

виды, особенности, льготы. Анализ налогов в США и в России

Американскую налоговую систему принимают за одну из самых продвинутых во всем мире, а проблема уклонения от налогов – незначительной по сравнению с другими странами мира, включая Россию.

Налоги США составляют лишь 28% в общем сумме ВВП. Это довольно низкий показатель для развитых индустриальных стран. Его можно объяснить тем, что правительство Америки достаточно спокойно относится к дефициту бюджета. Учитывая тот факт, что больше половины всех финансовых операций в мире осуществляется с помощью американских долларов, инфляция в США в такой же мере ощущается во всех остальных странах мира.

Мы приготовили для вас информативную статью. Но прежде, чем начать ее читать, рекомендуем посмотреть видео — обзор налоговой системы США от обычного жителя страны.

Содержание:

1.Система налогообложения в США

2. Налоги в США для физических лиц

3. Налоги в сша для юридических лиц

4. Другие налоги США

4.1. Налог на недвижимость в США

4.2. Налог на покупку

4.3. Налог на социальную безопасность

4.4. Налоги в медицине

4.5. Налог на пользование автомобилем в США5. Налоговые льготы в Америке

6. Налоги в России и США — сравнение

7. Процесс внесения изменений в налоговое законодательство США

Система налогообложения в США

Как и в любом другом федеративном государстве, налоги США делится на отдельные ступени:

- федерального уровня;

- отдельных штатов;

- местные.

Налоговая декларация Америки подается в компетентные органы в период с 1 января по 15 апреля. Ее можно отправить по почте, в электронном формате или же воспользоваться услугами сервисов, которые предлагают услуги оформления и подачи деклараций.

Для лучшего понимания всех, даже самых тонких, нюансов отдельно взятых сборов, необходимо знать и учитывать уникальные особенности налоговой системы Америки:

- Как федеральное правительство, так и правительство отдельных штатов, может на свое усмотрение, менять систему налогообложения, практически без ограничений. Единственным ограничением является только Конституция. То есть, ограничения могут быть какими угодно, но не должны нарушать конституционных прав граждан. Также здесь нужно понимать, что самый широкий круг полномочий принадлежит федеральным учреждениям. Компетентные органы штатов могут принимать изменения, которые не противоречат федеральному законодательству в части сборов, а местные налоговые органы вправе вносить изменения, не противоречащие законам, приятым на уровне штата. Ежегодно меняется не менее 5% налогового законодательства Америки.

- Для федеральных сборов присуща прогрессирующая шкала. Это означает, что основную часть сборов вносит самая состоятельная часть населения.

- Подоходный сбор обязаны платить не только резиденты, проживающие в Америке, но и нерезиденты, которые покинули территорию страны. При этом, совершенно неважно, как давно человек покинул страну. Даже если, скажем, человек 10 лет назад покинут Америку и не планирует туда возвращаться, но при этом является американцем по гражданству, он все-равно обязан платить.

Налоги в США для физических лиц

Ключевым налогом в США для физических лиц выступает налог на доходы физических лиц. Процентная ставка этой госпошлины может колибатся в диапазоне от 10-ти до 40-а процентов. Для того, чтобы определить какая именно ставка применима к конкретному гражданину, необходимо прояснить следующие факторы:

- Объем дохода. Сюда входит оплата труда на работе, алиментные выплаты, всевозможные дивиденды, пенсионные выплаты, доход от бизнеса и др. Чем выше этот совокупный доход, тем выше процентная ставка по НДФЛ.

- Число совместно проживающих зависимых от плательщика лиц. Здесь речь идет о несовершеннолетних детях, пенсионерах и других категорий граждан, которые находятся на иждивении налогоплательщика и не имеют возможности обеспечивать себя самостоятельно.

- Семейное положение. Налоговое законодательство Америки делит граждан на три категории в зависимости от их семейного положения: незамужний/неженатый, семейная пара и родитель одиночка.

Читайте подробнее, «Как получить гражданство Америки»

Для того, чтобы понять, как налоговая ставка изменяется в зависимости от того или иного семейного статуса, нужно взглянуть на таблицу ниже:

При этом, есть и ряд других факторов, которые имеют возможность влиять на увеличение, а также уменьшение налоговой ставки в тех или иных случаях.

Помимо этого, налоги в сша для физических лиц обременяются дополнительно сбором с зарплаты, которые направляются на взносы в государственные социальные фонды. Поскольку в Америке взносы являются не добровольными, а обязательными, этот платеж также причисляют к перечню пошлин.

Можно рассмотреть взимаемые сборы для физических лиц в таблице: Налоги в России и США — сравнение зарплаты.

Налоги в сша для юридических лиц

Сборы на доходы в Америке платят все корпорации, без исключения. Понятие уклонения от уплаты пошлин там сведено к минимуму, а офшорные компании и вовсе отсутствуют.

Налоги в сша для юридических лиц уплачиваются из чистой прибыли, которая образуется по формуле «доходы минус расходы». Порядок уплаты подоходного сбора компаниями носит трёхступенчатый характер (федеральный уровень; на уровне штата; муниципальный уровень).

На Федеральном уровне процентная ставка налога в сша для юридических лиц зависит от суммы дохода.

На уровне штата сумма выплат определяется законодательными актами штата. При этом налоговые законы и процентные ставки во всех штатах сильно отличаются друг от друга. Различия настолько велики, что даже налоговые юристы и сертифицированные бухгалтеры не могут работать в другом штате без прохождения обучающего курса с последующей переквалификацией.

На муниципальном уровне, то есть на уровне отдельных городов и районов, подоходный вычет для корпорации самый маленький, а кое где и вовсе отсутствует. В Сан-Франциско ежегодный сбор корпораций составляет всего 150 долларов.

Другие налоги США

Налоги США распространяются практически на все сферы жизни человека. Помимо вышеупомянутого подоходного налога, стоит рассмотреть и другие виды сборов.

Налог на недвижимость в США

Все граждане Америки в обязательном порядке ежегодно платят сбор на содержание имущества. Процентная ставка сбора на недвижимость в США составляет от 1% до 4% в год от стоимости объекта недвижимости. Точная стоимость зависит от штата. Сумма, вырученная с помощью уплаты данного сбора, перечисляется на содержание государственных школ, парков и зон отдыха, общественных дорог, государственных библиотек, оплату труда полицейских, пожарных и др.

Неуплатив налог на недвижимость в США, влечет за собой очень серьезные последствия. При неуплате сбора на его сумму насчитывается пеня в виде дополнительного процента, затем государство обращается в суд, долг выставляют на продажу. Таким образом можно лишиться недвижимости. Самое главное, что все эти события могут произойти в течении одного месяца. К неуплате налога в США относятся серьезней, чем к неуплате долга по кредиту.

Читайте подробнее, «Как получить вид на жительство в Америке»

Налог на покупку

Одним из самых широко распространенных налогов в США является вычет на покупку. Этот вид сбора подлежит уплате при совершении покупки в магазине. Получателем сбора является тот штат, из которого совершается данная покупка. Если говорить о шопинге посредством интернета, то в таком случае, сбор будет перечислен в бюджет того, штата, куда будет отправлен приобретенный товар. Налоговая ставка по данному сбору очень различается во всех штатах Америки, и в некоторых из них достигает 10% от стоимости покупки.

При этом, стоит отметить, что сбор взимается только в тех ситуациях, когда магазин физически расположен на территории штата покупателя. Пошлины с продаж не взимают магазины, которые ведут продажи исключительно посредством интернета и не имеют физического офиса, склада и т.д. Примером такого магазина является всемирно известный Amazon, который реализует все свои товары только через интернет. Кстати покупка товара в таком магазине является единственным способом избежать уплаты сбора на покупку. Во всех остальных случаях, продавец обязан действовать по закону и потребовать уплаты сбора.

Налог на социальную безопасность

Одним из важных социально значимых сборов является налог на социальную безопасность. Средства, вырученные с помощью этого сбора, расходуются на федеральную пенсионную программу, а также на помощь инвалидам и безработным гражданам. Этот сбор выплачивается из зарплаты каждого гражданина и составляет 4,2% от зарплаты. Каждый работодатель дополнительно платит по 6,2% от зарплаты каждого сотрудника в тот же фонд. Таким образом данный сбор составляет 10,4%. Самостоятельно работающий человек, должен выплатить полную сумму вычета– 10,4%.

Налоги в медицине

Вычет на медицину по программе Medicare. Это федеральная программа, ориентированная на предоставление приемлемой медицинской помощи людям пожилого возраста и людям с низким достатком.

Налог на пользование автомобилем в США

Во многих других государствах, в США есть сбор на пользование автомобилем. Правда, в Америке он совершенно незначителен и составляет порядка 50 долларов в год.

Налоговые льготы в Америке

Невзирая на всю сложность и многоступенчатость налоговой системы Америки, которая на первый взгляд, является чрезмерно строгой по отношению к налогоплательщикам, существует ряд налоговых льгот:

- Бенефиты от государства не облагаются пошлиной. Скажем, когда абитуриент получает деньги на обучение, ему не нужно платить сбор с этого гранта (государственных денег). Возможно, это кажется странным. Но тот, кто соприкасался с государственными субсидиями в Америке, поймет, что это весомая льгота. С других государственных выплат, включая выплаты по безработице, необходимо платить пошлину.

- Возвратные налоговые кредиты и зачеты. К примеру, сборов необходимо уплатить на 500 долларов, но можно получить какой-то возвратный налоговый кредит, сумма которого достигает 1000 долларов. В таком случае, благодаря этому кредиту, сбор снижается до нуля, а налогоплательщику возвращается 500 долларов в форме налогового возврата. Примером этого возвратного налогового бонуса является Earned Income Credit (льгота для граждан с малым доходом).

- Невозвратные налоговые кредиты и зачеты. Вернемся к описанному выше случаю, только представим, что кредит 1000 долларов – невозвратный. В данном случае сбор снижается до нуля, но возвращения пошлин нет, поскольку неиспользованная часть кредитных средств не возвращается. То есть, невозвратный налоговый кредит поможет уменьшить налоговую ставку до нуля.

- Налоговые вычеты. В качестве примера, можно рассмотреть выплаты по алиментам. Человек, который перечисляет алименты, имеет право вычесть их из своего общего дохода и не платить в сумме уплаченных выплат по алиментам. В тоже время, для человека, который получает эти алименты, они являются доходом, и соответственно, облагаются сбором.

Налоги в России и США — сравнение

Граждане Америки и России периодически сравнивают налоговые ставки двух стран и задаются вопросом: «В какой из двух стран налоги ниже?»

Налоги в США и России в сравнение имеет много схожих и различных черт. Попробуем сопоставить налоговые системы этих стран на примерах отдельно взятых налогов.

Многие типы сборов схожи как в России, так и в США, рассмотрим их в таблице: Налоги в России и США — сравнение.

Сбор, который интересует абсолютно всех граждан, является налог на доходы физических лиц. Это связано с тем, что его платят все работающие граждане в обязательном порядке.

Ставка налога на доходы физических лиц в США начинается с 10% и это создает иллюзию того, что в Америке НДФЛ ниже, чем в России, где стандартная ставка НДФЛ составляет 13%. На самом деле, стоит учитывать, что 10% ставку в Америке получает совсем небольшое количество людей с самыми скромными доходами. Они не являются основными налогоплательщиками. Бюджет страны, в части вычетов, большей мерой пополняется за счет сборов состоятельных американцев. Доходы основной массы налогоплательщиков Америки облагаются НДФЛ по ставке 35%. Таким образом, реальная ставка налога на доходы физических лиц в Америке на 22% превышает ставку в России.

Кардинально отличается понятие налогового резидента в России и Америке. В законодательстве РФ налоговым резидентом считается гражданин России или же иностранный гражданин, который проживает в России не менее 180 дней, то есть полугода. При этом, если человек уезжает из страны более чем на 180 дней, он теряет статус налогового резидента РФ и, в случае необходимости уплаты российских сборов, платит их по повышенной ставке нерезидента. Статус налогового резидента России можно вновь вернуть автоматически, приехав в Россию более, чем на 180 дней. Таким образом, если человек живет в России, будь то гражданин РФ или иностранец, он платит сборы по ставке РФ. Лица, покинувшие территорию России, теряют статус резидента. В Америке же ситуация кардинально иная. Все лица, имеющие гражданство США, вне зависимости от того, в какой стране они живут, являются налоговыми резидентами США и обязаны платить сборы. Таким образом, в Америке понятие налогового резидента тесно связано с гражданством, в то время как в России главным фактором в определении понятия налогового резидента является фактическое проживание на территории России.

Налоги в России и США сравнение практикуют применение налоговых вычетов, но с некоторыми различиями. Различия, в первую очередь, касаются перечня статей, которые считаются доходами. Так, в Америке алименты считаются доходом и облагаются сбором на доходы физических лиц. В то же время, в России никакие выплаты по алиментам не облагаются налогами.

Система налогообложения в США характерна обложением налогами статей, которые в Российской налоговой системе не подлежат налогообложению. Примером этому является пособие по безработице, а также пенсионные выплаты. В понимании американских налоговых органов эти выплаты, хоть и носят социальный характер, являются доходом того, кто их получает. Именно поэтому в Америке социальные выплаты облагаются сбором на доходы физических лиц в том же порядке и сумме, что и другие доходы.

Также большие различия в сравнение в налогах России и США заключаются в самом порядке налогообложения. В Российской Федерации на всей территории страны действуют единые налоговые ставки, а уплаченные сборы перечисляются в федеральный бюджет. В Америке же применяется трехступенчатая процедура уплаты сборов, которая подразумевает перечисление сборов в федеральный бюджет, бюджет штатов и муниципальные бюджеты. При этом каждый штат имеет право вносить изменения в процедуру уплаты сборов на своей территории. В России право вносить изменения в налоговое законодательство принадлежит только центральному законодательному органу.

Неуплата налогов в России и США считается серьезным преступлением и влечет за собой серьезное наказание. На сегодняшний день властями США рассматривается возможность делегирования прав налоговым органам на аннуляцию заграничных паспортов лиц, имеющих налоговые задолженности в крупном размере. Это позволит не только ограничить выезд заграницу должников, но и наказать тех, кто уже живет в другом государстве и не платит сборов. Правда, такую меру будут применят только по отношению к должникам, чей долг превысил 50 000 долларов.

Существует еще множество других примеров для сравнения налогов в России и США, характеризующих различия в налоговых системах. В целом, можно сделать вывод, что российская система налогообложения является более лояльной в сравнении с американской системой.

Процесс внесения изменений в налоговое законодательство Америки

Законотворческий процесс в Америке является весьма сложным и закрытым. Политическими фигурами, участвующими в этом процессе, являются, непосредственно, глава государства – Президент США, а также секретарь Казначейства, парламентарии из Комитета по источникам финансовых средств Конгресса США, а также парламентарии их числа Комитета по финансам Сената. Помимо них в данном процессе участвуют различные финансовые и юридические эксперты, и представители других компетентных органов.

Рождение законопроекта происходит в стенах профильного комитета Конгресса. Изначально он выносится на обсуждение 250 парламентариев. после дебатов, замечаний и комментариев, готовится итоговый текст законопроекта. Позже профильный комитет начинает более детальную работу над законопроектом совместно с Казначейством и Объединенным налоговым Комитетом. Именно налоговым комитетом в итоге направляется в Палату представителей детальное заключение по законопроекту.

После предварительного принятия закона, он направляется в Сенат. Если же Палата представителей не принимает закон, то в таком случае его возвращают на доработку в профильный комитет. В редких случаях, Сенат принимает закон без замечаний и тогда он сразу же направляется Президенту США. В тех случаях, когда Сенат не принимает закон в изначальном виде, что бывает весьма часто, его возвращают в Конгресс, который обязан внести поправки. Если Конгресс не согласен с поправками, создается совместная комиссия, в состав которой входят парламентарии из профильных комитетов обеих палат парламента. Подготовленный текст закона направляется Президенту, который должен его подписать в течении 10 дней. При этом, у главы государства имеется право вето. Но он им практически никогда не пользуется. Это, в первую очередь, связано с тем, что его официальные представители участвуют в подготовке закона.

Налоги США очень большая тема и изучить ее в одной статье не представляется возможным.

Ставки и кронштейны государственного индивидуального подоходного налога на 2018 год

Ключевые выводы

- Индивидуальные подоходные налоги являются основным источником доходов правительства штата, составляя 37 процентов налоговых сборов штата.

- Сорок три штата взимают индивидуальный подоходный налог. Сорок один налог на заработную плату и доход от оклада, в то время как в двух штатах — Нью-Гэмпшире и Теннесси — исключительно налог на дивиденды и процентный доход. В семи штатах подоходный налог вообще не взимается.

- Из тех штатов, которые облагают налогом заработную плату, восемь имеют единую налоговую структуру, при этом одна ставка применяется ко всем налогооблагаемым доходам.И наоборот, 33 штата взимают подоходный налог с дифференцированной ставкой, причем количество скобок в разных штатах сильно различается. На Гавайях сейчас 12 скобок, больше всего в стране.

- Подходы государств к подоходному налогу различаются и в других деталях. Некоторые штаты удваивают ширину одинарных скобок для женатых файлов, чтобы избежать «штрафа за брак». Некоторые штаты индексируют налоговые категории, освобождения и вычеты с учетом инфляции; многие другие этого не делают. Некоторые штаты связывают свои стандартные вычеты и личные льготы с федеральным налоговым кодексом, в то время как другие устанавливают свои собственные или не предлагают вообще никаких.

Индивидуальные подоходные налоги являются основным источником доходов правительства штата, составляя 37% налоговых сборов штата [1]. Их значимость в соображениях государственной политики еще более усиливается тем фактом, что физические лица несут активную ответственность за подачу налоговой декларации о доходах, в отличие от косвенной уплаты налогов с продаж и акцизов.

Сорок три штата взимают индивидуальный подоходный налог. Сорок один налог на заработную плату и доход от оклада, в то время как в двух штатах — Нью-Гэмпшире и Теннесси — исключительно налог на дивиденды и проценты.В семи штатах подоходный налог вообще не взимается. Теннесси в настоящее время отменяет свой налог Холла (налог на прибыль, применяемый только к дивидендам и процентному доходу), и планирует полностью отменить свой подоходный налог к 2022 году [2].

Из этих штатов, облагающих налогом заработную плату, восемь имеют единую налоговую структуру, при этом одна ставка применяется ко всем налогооблагаемым доходам. И наоборот, 33 штата взимают подоходный налог с дифференцированной ставкой, причем количество скобок в разных штатах сильно различается. В Канзасе, например, действует двухуровневая система подоходного налога.На другом конце спектра два штата — Калифорния и Миссури — имеют по 10 налоговых категорий. На Гавайях 12 скобок. Максимальные предельные ставки варьируются от 2,9% в Северной Дакоте до 13,3% в Калифорнии.

В некоторых штатах большое количество скобок сгруппировано в узкую группу доходов; Налогоплательщики Грузии достигают шестого и самого высокого уровня штата с годовым доходом в 7000 долларов. В других штатах максимальная предельная ставка составляет 500 000 долларов (Нью-Джерси) или даже 1 миллион долларов (Калифорния, с учетом надбавки штата за «налог миллионера»).

Подходы государств к подоходному налогу различаются и в других деталях. Некоторые штаты удваивают ширину одинарных скобок для женатых файлов, чтобы избежать «штрафа за брак». Некоторые штаты индексируют налоговые категории, освобождения и вычеты с учетом инфляции; многие другие этого не делают. Некоторые штаты связывают свои стандартные вычеты и личные льготы с федеральным налоговым кодексом, в то время как другие устанавливают свои собственные или не предлагают вообще никаких. В следующей таблице мы приводим самые свежие данные о ставках подоходного налога штата, скобках, стандартных вычетах и личных льготах как для индивидуальных, так и для совместных заявителей.

После федеральной налоговой реформы 2017 года еще предстоит увидеть, сохранят ли штаты, которые присоединились к федеральному стандартному вычету и личному освобождению, это соответствие или, скорее, сохранят свои предыдущие суммы вычетов и освобождений. Федеральный закон увеличил стандартный вычет до 12 000 долларов для заявителей, подавших индивидуальную заявку, но отменил личное освобождение. [3]

Заметные изменения в налоге на прибыль физических лиц в 2018 году

В период с 2017 по 2018 год несколько штатов изменили ключевые характеристики своих кодексов индивидуального подоходного налога, например:

- Гавайи восстановили прежние временные шкалы подоходного налога с физических лиц, начиная с 8.От 25 до 11 процентов. [4]

- Миссисипи начала поэтапную отмену 3-процентной ставки индивидуального подоходного налога, освободив от уплаты первые 1000 долларов дохода. К 2022 году эта скобка будет полностью снята с производства. [5]

- Мэн отменил 3-процентную надбавку подоходного налога с доходов свыше 200 000 долларов, одобренную избирателями в ноябре 2016 года. [6]

[1] Бюро переписи населения США, «Финансы штатов и местных органов власти, 2015 финансовый год». http://www.census.gov/govs/local/.

[2] Налоговое управление штата Теннесси, «Уведомление о подоходном налоге», июль 2016 г.https://www.tn.gov/content/dam/tn/revenue/documents/notices/income/16-05Hall.pdf.

[3] Джаред Вальчак, «Налоговая реформа перемещается в Штаты: последствия для государственных доходов и возможности реформ после федеральной налоговой реформы», Налоговый фонд, 31 января 2018 г. https://taxfoundation.org/state-conformity-federal-tax -реформа /.

[4] Кари Джансен, «Гавайи повышают подоходный налог для выплаты кредита на заработанный доход», Налоговый фонд, 24 июля 2017 г. https://taxfoundation.org/hawaii-income-taxes-earned-income-credit/.

[5] Джозеф Бишоп-Хенчман, «Миссисипи одобряет поэтапное снижение налога на франшизу, снижение подоходного налога», Tax Foundation, 16 мая 2016 г. https://taxfoundation.org/mississippi-approves-franchise-tax-phasedown-income-tax -резать/.

[6] Обновление налоговых новостей EY: «3% -ная надбавка к подоходному налогу в штате Мэн отменена — пересмотренные таблицы удержания вступают в силу немедленно», 2 августа 2017 г. -процент-подоходный-налог-надбавка-отменен-пересмотр-таблицы-удержания-вступает в силу немедленно.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Пожертвовать в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным.Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте отзыв .Ставки и скобки государственного корпоративного подоходного налога на 2018 год

Ключевые выводы

- Сорок четыре штата взимают корпоративный подоходный налог. Ставки варьируются от 3 процентов в Северной Каролине до 12 процентов в Айове.

- Шесть штатов — Аляска, Иллинойс, Айова, Миннесота, Нью-Джерси и Пенсильвания — взимают максимальную ставку налога на прибыль корпораций в размере 9 процентов или выше.

- Семь штатов — Аризона, Колорадо, Миссисипи, Северная Каролина, Северная Дакота, Южная Каролина и Юта — имеют максимальные показатели на уровне 5 процентов или ниже.

- В Неваде, Огайо, Техасе и Вашингтоне вместо налога на прибыль корпораций вводятся налоги на валовую выручку. Обычно считается, что налоги на валовой доход более вредны для экономики, чем налог на прибыль корпораций.

- Южная Дакота и Вайоминг — единственные штаты, которые не взимают налог на корпоративный доход или валовую выручку.

Корпоративные подоходные налоги взимаются в 44 штатах. Налог на прибыль корпораций, который часто считается основным видом налога, составляет в среднем всего 5 процентов налоговых сборов штата и 2.6 процентов общих доходов штата [1]

В штате Айова самая высокая ставка государственного корпоративного налога — 12 процентов, за ней следуют Пенсильвания (9,99 процента) и Миннесота (9,8 процента). В трех других штатах (Аляска, Иллинойс и Нью-Джерси) ставки сборов составляют 9 процентов или выше.

И наоборот, фиксированная ставка в Северной Каролине в размере 3 процентов является самой низкой ставкой в стране, за ней следуют ставки в Северной Дакоте (4,31 процента) и Колорадо (4,63 процента). Четыре других штата устанавливают ставки на уровне 5 процентов или ниже: Аризона — 4.9 процентов и Миссисипи, Южная Каролина и Юта — 5 процентов.

Невада, Огайо, Техас и Вашингтон отказываются от корпоративных подоходных налогов, но вместо этого вводят налоги на валовую выручку предприятий, которые обычно считаются более экономически вредными из-за налоговой пирамиды и непрозрачности. [2] Делавэр и Вирджиния взимают налоги с валовой выручки в дополнение к налогам на прибыль корпораций. Южная Дакота и Вайоминг не взимают ни корпоративных налогов, ни налогов на валовую выручку.

В 27 штатах и округе Колумбия действуют системы единой ставки корпоративного налогообложения.Большая склонность к системе единой ставки для корпоративного налога, чем для индивидуального подоходного налога, вероятно, потому, что в корпоративном налогообложении отсутствует значимая концепция «платежеспособности». Джеффри Квалл, профессор права Чикагской школы права Университета Лойолы, отмечает, что:

Градуированные корпоративные ставки несправедливы — то есть размер корпорации не имеет необходимого отношения к уровню доходов владельцев. Действительно, корпорации с низкими доходами могут принадлежать лицам с высокими доходами, а корпорации с высокими доходами могут принадлежать людям с низкими доходами.[3]

Система единой ставки сводит к минимуму стимул для компаний участвовать в экономически расточительном налоговом планировании, чтобы уменьшить ущерб от более высоких предельных налоговых ставок, которые некоторые штаты взимают по мере роста налогооблагаемого дохода.

Заметные изменения корпоративного подоходного налога в 2018 году

Несколько штатов приняли меры по снижению ставки налога на прибыль и другие реформы, вступившие в силу в 2017 или 2018 годах. В числе заметных изменений налога на прибыль в 2018 году:

- В Коннектикуте предприятия уже давно сталкиваются с 20-процентным подоходным налогом сверх государственных 7.Ставка налога на прибыль корпораций составляет 5 процентов, в результате чего максимальная предельная ставка составляет 9 процентов. С 2018 года подоходный налог упал до 10 процентов, в результате чего максимальная предельная ставка составила 8,25 процента [4].

- Округ Колумбия снизил ставку корпоративного подоходного налога с 8,75 до 8,25 процента в качестве заключительной части пакета налоговой реформы 2014 года. [5]

- Миссисипи начала поэтапную отмену 3-процентной ставки корпоративного подоходного налога, освободив в этом году первую тысячу долларов дохода. Скобки 4 и 5 процентов останутся.[6]

- Ставка налога в Индиане снизится до 5,75 процента с 1 июля 2018 года. [7]

| (a) В Арканзасе корпорации с чистой прибылью более 100 000 долларов платят 5,4 процента с первых 100 000 долларов плюс 6,5 процента с превышения суммы свыше 100 000 долларов. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (b) Ставка включает 10% подоходный налог, что фактически увеличивает ставку с 7,5% до 8,25%. Подоходный налог взимается с предприятий с годовым валовым доходом не менее 100 миллионов долларов США. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (c) Невада, Огайо, Техас и Вашингтон не имеют корпоративного подоходного налога, но имеют налог на валовую выручку, ставки которого не совсем сопоставимы со ставками корпоративного подоходного налога.См. Таблицу 18 для получения дополнительной информации. В Делавэре и Вирджинии есть налоги на валовую выручку в дополнение к налогам на прибыль корпораций. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (d) Ставка штата Иллинойс включает два отдельных корпоративных подоходного налога: один по ставке 7,0%, а другой — по ставке 2,5%. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (e) Ставка налога в Индиане снизится до 5,75% с 1 июля 2018 г. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (f) Корпорации с полной чистой прибылью более 100 000 долларов США платят 9% от всей налогооблагаемой прибыли, компании с полной чистой прибылью более 50 000 долларов США и меньше или равной 100 000 долларов США платят 7.5% от всей налогооблагаемой прибыли, а компании с полной чистой прибылью менее или равной 50 000 долларов США платят 6,5% от всей налогооблагаемой прибыли. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||