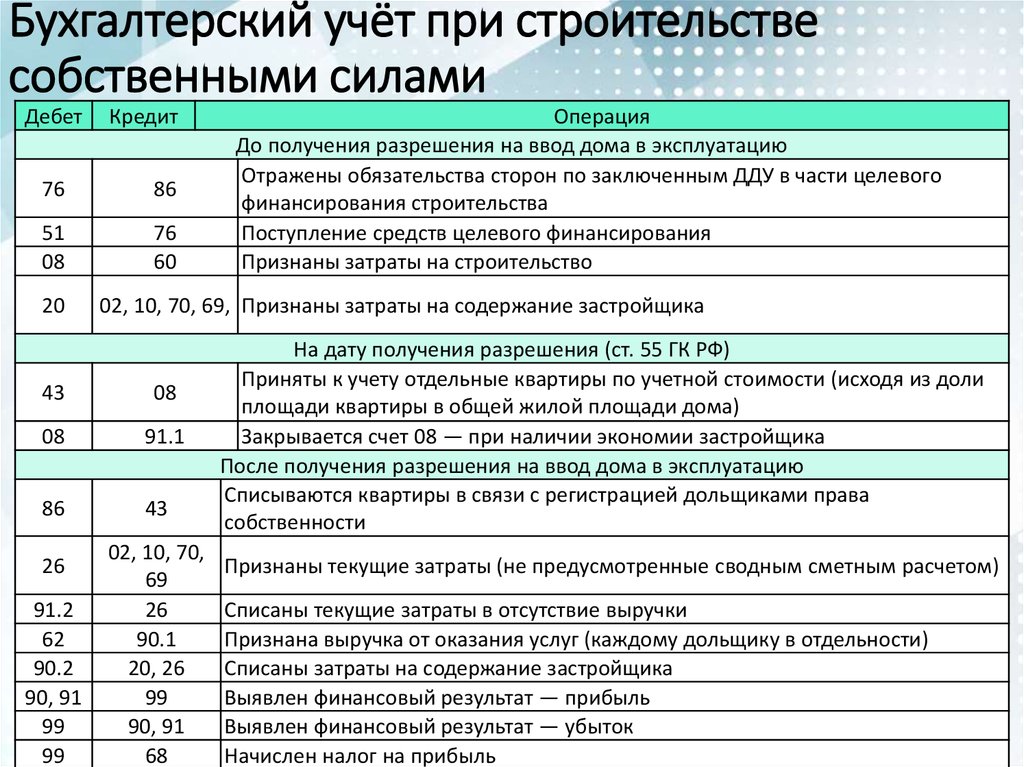

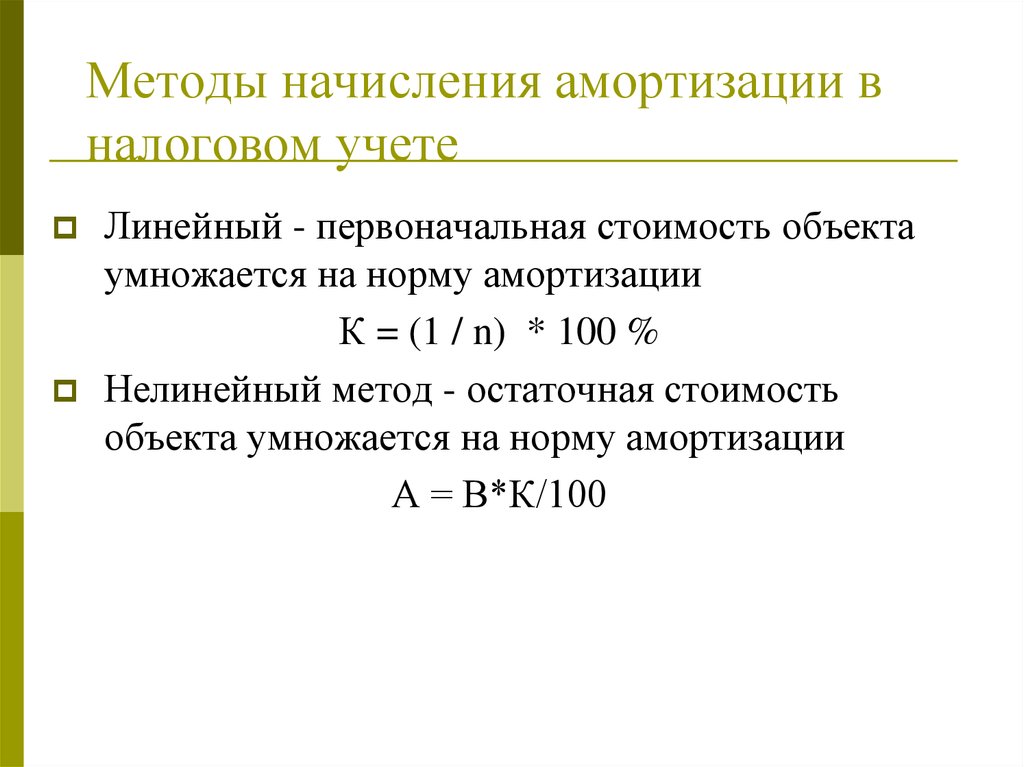

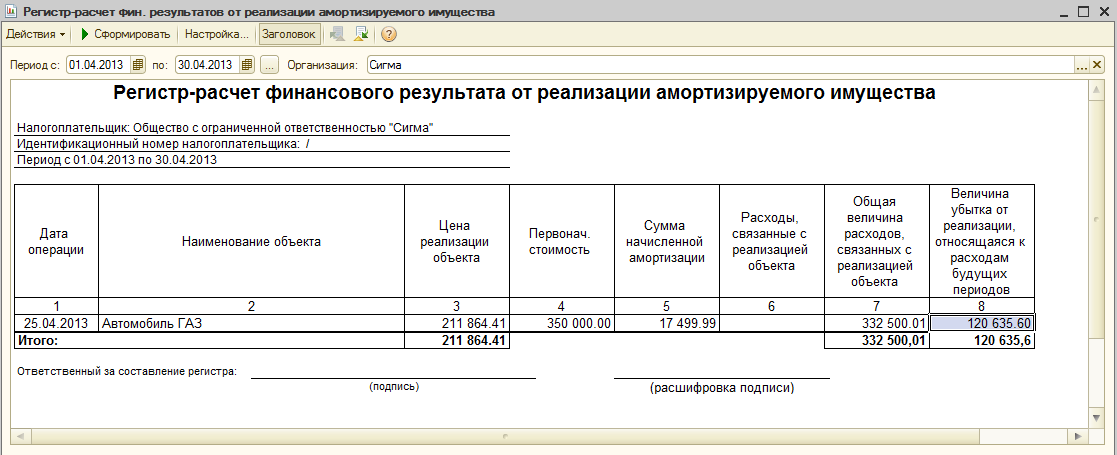

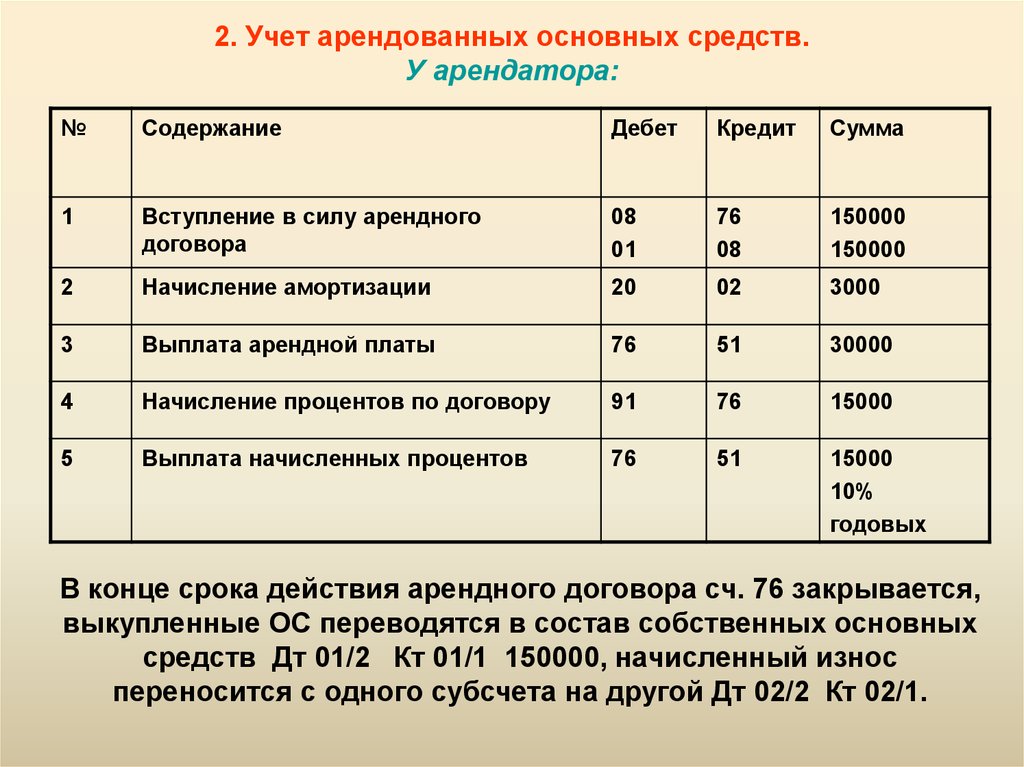

Особенности учета основных средств в бухгалтерском налоговом учете

%PDF-1.4 % 1 0 obj > /Pages 2 0 R /Type /Catalog /Metadata 3 0 R >> endobj 4 0 obj /Title >> endobj 2 0 obj > endobj 3 0 obj > stream

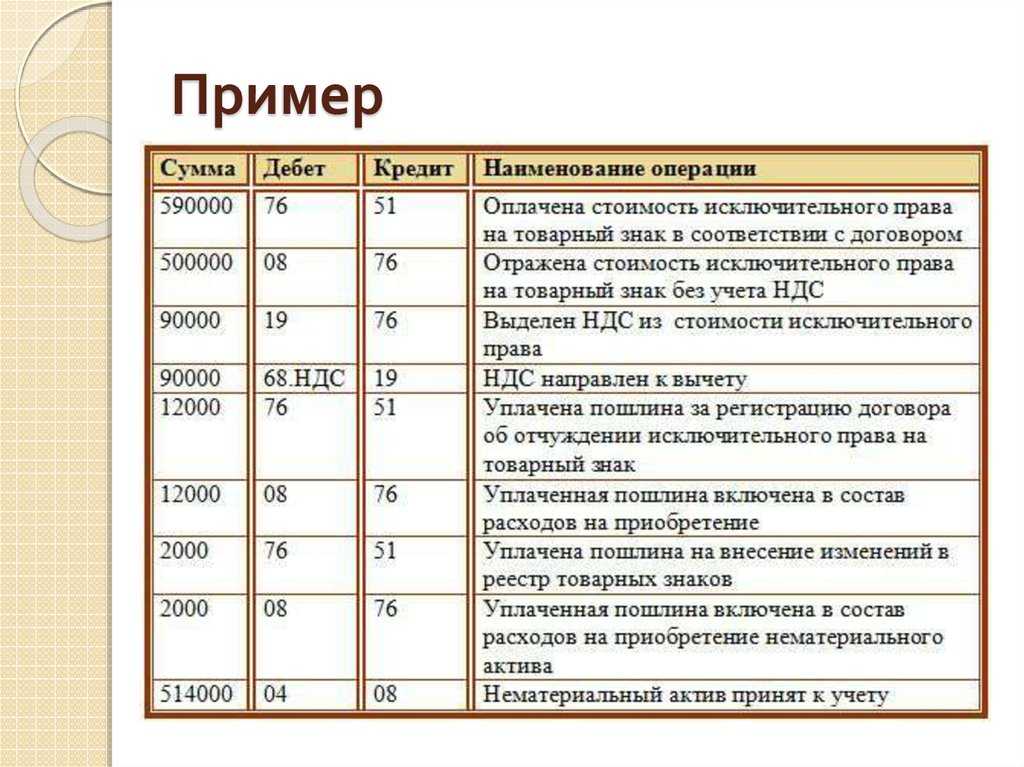

Бухгалтерский и налоговый учет объектов основных средств

Домашняя страница- Оформление акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форм № ОС-3 осуществляется

- Амортизируемым имуществом для целей налогообложения признаются

- Какие из перечисленных объектов основных средств подлежат амортизации?

- В целях определения налоговой базы по налогу на прибыль налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств, к объектам социально-культурной сферы относят в том числе

- Детали, узлы и агрегаты выбывающего объекта основных средств, пригодные для ремонта других объектов основных средств

- ОАО «РЖД» не применяет к основной норме амортизации специальный коэффициент 2 в отношении амортизируемых основных средств:

- Затраты, связанные с перемещением объекта основных средств внутри организации, после ввода объект

- Основные средства, внесенные в уставный капитал ОАО «РЖД» до 1 января 2006 года, в налоговом учете принимаются к учету по первоначальной стоимости

- Как учитываются расходы по модернизации и иному улучшению характеристик имущества в рамках концессионного соглашения?

- Сумма недоначисленной амортизации, относящаяся к ликвидируемой части объекта основных средств, а также расходы на ликвидацию части объекта основных средств включаются в состав

- По основным средствам находящимся в запасе амортизация

- Государственная регистрация прав собственности на объекты недвижимого имущества ОАО «РЖД» по самостоятельным объектам основных средств находящихся на территории нескольких субъектов Российской Федерации осуществляется:

- Что такое временные здания и сооружения

- Верно ли утверждение: новый срок полезного использования не может превышать максимальный срок полезного использования для соответствующей амортизационной группы.

- Сумма расходов ОАО «РЖД» на частичную ликвидацию объектов основных средств может быть включена в состав

- Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, относится

- При окончании договора безвозмездного пользования и возврате основных средств, амортизация по ним начисляется в общеустановленном порядке начиная:

- На какой счет относится остаточная стоимость объектов недвижимого имущества при отчуждении (продаже, мене, безвозмездной передаче) на дату приема-передачи объектов до даты регистрации перехода права собственности?

- Затраты, связанные с консервацией основного средства, учитываются в составе

- Восстановление объекта основных средств может осуществляться посредством

- Что из перечисленного не относится к основаниям отражения объектов на забалансовом счете 021 «Выявленные при инвентаризации объекты недвижимого имущества, по которым отсутствует основание для регистрации права собственности ОАО «РЖД»?

- Первоначальной стоимостью основных средств, внесенных в уставный капитал ОАО «РЖД», признается

- В соответствии с действующим порядком внесения изменений в бухгалтерский учет в части переоценки объектов основных средств по состоянию на 31 декабря отчетного периода при исправлении первоначальной стоимости объекта основных средств (сформированной при поступлении объекта основных средств после модернизации, реконструкции) данные переоценки.

- Что не относится к нормативным показателям функционирования объектов основных средств

- Амортизационная премия распространяется на основные средства:

- Целесообразность (пригодность) дальнейшего использования объектов основных средств, возможность и эффективность их восстановления определяется

- По объектам основных средств, переведенным по решению руководства на консервацию продолжительностью свыше трех месяцев, по которым в течении периода консервации проводятся работы по реконструкции (модернизации), амортизационная премия в размере 10 % (30%) начисляется

- В ОАО «РЖД» не подлежит переоценке

- В каком месяце включается в расходы амортизационная премия по затратам на модернизацию объекта основных средств

- В каком случае нельзя проводить укрупнение (объединение) нескольких объектов основных средств в один инвентарный объект в налоговом учете?

- Объект основных средств, находящийся в целостном и технически исправном состоянии, переводится на консервацию если …

- В праве ли налогоплательщик, при реализации имущества уменьшить доходы на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по оценке, хранению, обслуживанию и транспортировке реализуемого имущества

- Каким образом отражается исправление ошибок, связанных с неправильным начислением амортизации основных средств в прошлых отчетных периодах?

- Расходы в виде процентов по долговым обязательствам любого вида в стоимость основных средств не включаются, а учитываются

- Каким образом учитывается стоимость комплектующих, функционирующих самостоятельно, обслуживаемых (ремонтируемых) отдельно от основного средства?

- Первоночальная стоимость основных средств изменяется в случаях

- Как учитываются затраты, связанные с доставкой основных средств с заводов-изготовителей?

- Частичное списание пришедших в негодность объектов основных средств осуществляется на основании

- Имущество, переданное в доверительное управление, отражается:

- К реконструкции относят

- Каким образом определяется сумма капитализируемых процентов, включаемых в стоимость инвестиционных активов?

- Каким образом необходимо продолжить начисление амортизации в налоговом учете после расконсервации объекта основных средств?

- Срок полезного использования по объектам основных средств, выявленным в качестве излишков при инвентаризации, при отсутствии технической документации определяется

- К техническому перевооружению относят

- Допускается ли отсутствие МОЛ при проведении инвентаризации?

- Амортизируемое имущество распределяется по амортизационным группам в соответствии

- Списание пришедших в негодность объектов железнодорожного подвижного состава осуществляется

- Отчисления в резерв предстоящих расходов на ремонт основного средства в течение налогового периода списываются на расходы равными долями:

- Укрупнение объектов основных средств возможно при условии выполнения следующих критериев:

Услуги по учету основных средств

Услуги > > > > Учет основных средств

Услуги по учету основных средств

Избегайте упущенных налоговых льгот по амортизации или создания дорогостоящих проблем с соблюдением налоговых требований путем надлежащего решения налоговых проблем основных средств вашей компании, которые часто составляют значительную часть баланса.

Налоговая амортизация стала более сложной из-за конкретных налоговых рамок руководства по списанию и капитализации затрат, постоянно меняющихся законов о налоговой амортизации и неспособности устаревших систем планирования ресурсов предприятия (ERP) и программного обеспечения учитывать текущие правила амортизации.

Изучите решения для своего бизнеса с помощью:

- Налоговый анализ основных средств

- Соблюдение норм амортизации основных средств и отчетность

Налоговый анализ основных средств

Определите возможности применения изменений основных средств, которые могут помочь обеспечить немедленную экономию налогов за счет методов ускоренного налогообложения амортизации, расходов на ремонт и техническое обслуживание и других статей.

Анализ также может помочь выявить различные проблемы с соблюдением требований, и налоговые изменения могут быть применены к активам, введенным в эксплуатацию в предыдущие периоды, без внесения поправок в налоговые декларации.

Как работает процесс анализа

Оценив конкретные потребности вашего бизнеса, наши специалисты проведут вас через каждый этап процесса.

Пример анализа

Чтобы визуализировать потенциальные выгоды, рассмотрим анализ активов, введенных в эксплуатацию в течение последних пяти налоговых лет, который показывает:

- 5 миллионов долларов капитальных активов проекта, которые можно было бы отнести на расходы. Предполагая, что ставка налога составляет 35%, налогоплательщик может получить почти 1,8 млн долларов отсрочки уплаты налогов, изменив режим с 39-год амортизируемого имущества в счет лечения.

- Активы на сумму 10 миллионов долларов, которые могут быть изменены с 39-летней на пятилетнюю собственность. При 100-процентной амортизационной премии налогоплательщик может получить почти 3,5 миллиона долларов отсрочки уплаты налогов в результате внесения изменений.

Благодаря этому анализу и соответствующей регистрации изменения метода учета компания может сообщить о корректировке пропущенной амортизации и расходов на ремонт в своей текущей налоговой декларации, что снижает ее текущие налоговые обязательства.

Соблюдение требований к амортизации основных средств и отчетность

Удовлетворяйте потребности в отчетности по основным средствам и амортизации с помощью специально разработанных решений для учета основных средств для федеральных, государственных и других потребностей в отчетности в течение года.

Преимущества учета основных средств

Учет основных средств может помочь вашей компании во многих областях:

Ускоренные процессы и операции

- Освобождение времени сотрудников, позволяющее им повышать квалификацию в организации

- Экономия затрат и других ресурсов на приобретение и обслуживание основных средств и программного обеспечения для амортизации

- Обработка сообщаемых данных о поступлении, выбытии и других основных средствах за каждый период с помощью автоматизированных процессов

Стратегия

- Воспользуйтесь постоянно меняющимися специальными положениями и правилами, касающимися возмещения стоимости активов для целей федерального налогообложения и налогообложения штата

- Выявление вопросов и возможностей, связанных с ликвидацией и вводом в эксплуатацию, связанных с капитальными активами проекта

- Выявление возможностей для частичного выбытия убытков и расходов на ремонт, подлежащих вычету из налогооблагаемой базы, капитализированных для бухгалтерских целей

- Оценка активов на соответствие методам ускоренной налоговой амортизации, таким как амортизационная премия

- Применение методов ускоренной налоговой амортизации и периодов возмещения на основе использования в бизнесе

- Оценка счетов незавершенного строительства (CIP) на предмет соблюдения сроков ввода в эксплуатацию

- Расчет амортизационных отчислений по штату и других специальных резервов

- Рассчитать квалифицированные инвестиции в бизнес-активы (QBAI) и использовать альтернативную систему амортизации (ADS) — амортизацию для вычета нематериального дохода, полученного из-за рубежа (FDII)

- Внедрение ретроактивных изменений основных средств, независимо от того, являются ли они факультативными или предусмотренными законодательством

Прогнозирование и упреждающие решения

- Амортизация по проекту для будущих периодов с использованием предположений о приобретении и выбытии

- Расчет амортизации по федеральному, альтернативному минимальному налогу (AMT), государственному и местному налогообложению и другим налоговым книгам ежеквартально или ежегодно

- Подготовка амортизации, выбытия и других отчетов по мере необходимости

- Учет затрат и налоговых корректировок с сводными графиками переноса

Как работает этот процесс

Чтобы удовлетворить ваши потребности в области бухгалтерского учета, наши специалисты:

- Отправят бухгалтерскую книгу о поступлении, выбытии основных средств и другой деятельности за текущий период

- Импорт отчетных данных в программу налоговой амортизации

- Применение периодов и методов налогового возмещения к поступлениям с выбытием, введенным для расчета прибыли или убытка

- Рассчитать амортизацию основных средств за период

- Получение налоговой отчетности по амортизации за период

Expansive Industry and Accounting Insight

Отрасли, в которых услуги по анализу налога на основные средства и бухгалтерскому учету могут оказаться особенно полезными, включают:

- Производство и потребительские товары

- Продукты питания и напитки

- Здравоохранение

- Гостеприимство

- Розничная торговля

- Аэрокосмическая промышленность и оборона

- Строительство

- Профессиональные услуги

- Недвижимость

Хорошо разбираясь в налоговом законодательстве и глубоко погружаясь в более чем 30 отраслей, наши специалисты понимают, как основные средства используются в повседневной работе, что позволяет нам классифицировать затраты на возмещение и определять дополнительные возможности, связанные с вашими капитальными затратами, такие как разделение затрат, анализ основных средств, энергетические стимулы и многое другое.

Специализируясь на различных изменениях методов бухгалтерского учета, наши специалисты понимают, как определить информацию, необходимую для выбора подходящего метода для вашего бизнеса, и беспрепятственно сотрудничают с налоговыми органами для внесения результатов в федеральные налоговые декларации и налоговые декларации штата.

Важный контакт

Контакт

Учет основных средств для целей налогообложения — Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 3 минуты на чтение

В этой статье содержится информация о функции налоговой амортизации для Латвии, включая настройку и расчет налоговой амортизации, а также печать отчета налоговой амортизации.

Примечание

Налоговая амортизация работает с моделями стоимости. Модель стоимости и книга амортизации были объединены в единую концепцию, которая называется книгой . Дополнительные сведения см. в разделе Модель стоимости основных средств и объединение книги амортизации.

Настройка профиля амортизации

При настройке профиля амортизации учитывайте следующее.

- Год амортизации : Выберите тип года, который вы используете для расчета амортизации. Год амортизации и периодичность периода связаны между собой. Поэтому вариантов Частота периода зависит от значения поля Год амортизации .

- Частота периода : Выберите периодичность начислений книги в течение календарного или финансового года. Параметры, отображаемые в этом поле, различаются в зависимости от выбранного вами года амортизации. Если вы выбрали Календарь в качестве года амортизации, варианты: Годовой , Месячный , Квартальный , Полугодовой .

- Полная амортизация : выберите этот параметр, чтобы полностью амортизировать основное средство, когда оставшийся срок службы равен 0 (нулю).

Параметры, отображаемые в этом поле, различаются в зависимости от выбранного вами года амортизации. Если вы выбрали Календарь в качестве года амортизации, варианты: Годовой , Месячный , Квартальный , Полугодовой .

Параметры, отображаемые в этом поле, различаются в зависимости от выбранного вами года амортизации. Если вы выбрали Календарь в качестве года амортизации, варианты: Годовой , Месячный , Квартальный , Полугодовой .Настройка книг

Используйте страницу Книги для определения налоговой категории. Книги также называют налоговыми категориями. Чтобы создать книгу, выберите профиль амортизации с параметром Уменьшение сальдо , выбранным в поле Метод на странице Профили амортизации . Страница Books для юридических лиц Латвии содержит следующие поля:

- Слой проводки — выберите в этом поле Налог .

- Суммировать для категории — выберите этот параметр, если налоговая амортизация должна суммироваться и рассчитываться для всех основных средств, для которых в поле Категория выбрана одна и та же книга.

- Налоговые коэффициенты — Вы можете настроить налоговые коэффициенты для каждого коэффициента, чтобы скорректировать цену приобретения за финансовый год.

Дополнительные сведения о настройке книг см. в разделе Настройка книг амортизации (май 2016 г.).

Настройка расчета налоговой амортизации

Чтобы настроить расчет налоговой амортизации, на странице Основные средства выберите основное средство. Затем на экспресс-вкладке Общие выберите Книга в поле Категория . У основного средства должна быть только одна книга, связанная с текущим слоем разноски.

Примечание

В этом поле отображается запись книг со значением слоя разноски, равным только налогу.

Расчет налоговой амортизации

Чтобы рассчитать налоговую амортизацию основных средств, на странице Налоговая амортизация создайте Новый налоговый период для использования в отчетах.

| Имя поля | Описание |

|---|---|

| Дата начала | Выберите дату, с которой действует период. |

| Дата окончания | Выберите дату, до которой действует период. |

| Статус периода | Выберите статус периода ( Открыт или Закрыт ). Если статус Closed , Категории на экспресс-вкладке Сведения о категории нельзя добавить или удалить. |

На экспресс-вкладке Сведения о категории выберите книгу в поле Категория , для которой требуется рассчитать налоговую амортизацию. Нажмите Вычислить , чтобы рассчитать налоговую амортизацию. Налоговая амортизация рассчитывается либо для отдельных основных средств, либо на основе сводной информации обо всех основных средствах, отнесенных к одной налоговой категории основных средств. Расчет производится на основе налогового коэффициента из выбранной книги и учетных данных по книгам основных средств, связанных с книгой, выбранной в Поле категории .

Нажмите Вычислить , чтобы рассчитать налоговую амортизацию. Налоговая амортизация рассчитывается либо для отдельных основных средств, либо на основе сводной информации обо всех основных средствах, отнесенных к одной налоговой категории основных средств. Расчет производится на основе налогового коэффициента из выбранной книги и учетных данных по книгам основных средств, связанных с книгой, выбранной в Поле категории .

| Расчетные формулы |

|---|

| Скорректированная стоимость = Начальный баланс + Корректировка стоимости — Выбытие + Цена приобретения * Коэффициент приобретения |

| Сумма налоговой амортизации = Скорректированная стоимость * Базовая амортизация *2 /100 * количество месяцев в периоде / 12 |

| Конечный баланс = Скорректированная стоимость – Сумма налоговой амортизации |

| Начальный баланс (текущий период амортизации) = Конечный баланс (предыдущий период расчета амортизации) |

Чтобы просмотреть сведения о налоговой амортизации, щелкните Подробные сведения о налоговой амортизации , чтобы открыть страницу Подробные сведения о налоговой амортизации .