Как кредитную карту перевести в потребительский кредит Сбербанк

Главная›Кредитные карты›Советы по кредитным картам›Как кредитную карту перевести в потребительский кредит Сбербанк

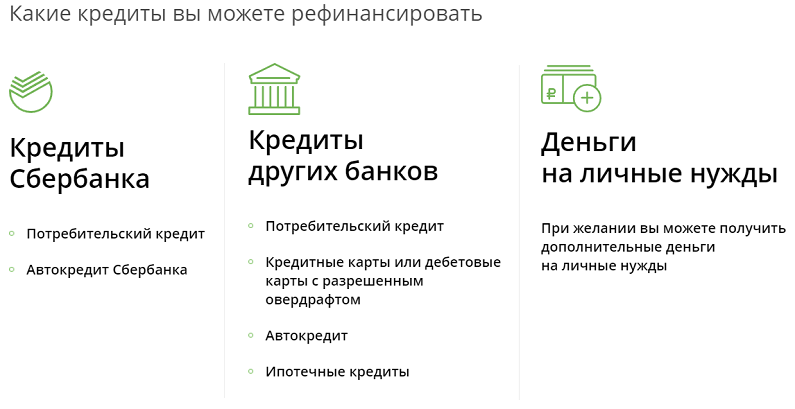

Процентная ставка и растущий долг по карте может усугубить финансовое положение заёмщика. Решение проблемы – перевести кредитную карту в потребительский кредит. Сбербанк предлагает такую услугу для всех своих клиентов, которые хотят погасить задолженность по карте с минимальными денежными потерями.

Можно ли перевести карту в обычный кредит Сбербанка?

Активное пользование кредитной картой без регулярных пополнений в аналогичном объеме приводит к тому, что за короткий срок на ней возникает огромный долг. Многие клиенты банка не в состоянии полностью погасить карту и даже вносить обязательные ежемесячные платежи. Имея на руках долги по двум кредитным картам, погасить кредит становится ещё более трудной задачей.

В таком случае рекомендуется рассмотреть программу рефинансирования от Сбербанка. Перевод задолженности по кредитной карте в потребительский кредит позволит снизить кредитную нагрузку и помочь клиенту быстрее рассчитываться с долгами.

Перевод задолженности по кредитной карте в потребительский кредит позволит снизить кредитную нагрузку и помочь клиенту быстрее рассчитываться с долгами.

Предварительно следует разобраться с тем, одобрит ли это Сбербанк. Рефинансирование кредитной карты банк предлагает только надежным клиентам, которые имеют хорошую кредитную историю. Преимущество получают держатели зарплатных карт Сбербанка и другие постоянные клиенты банка.

Самым простым способом, как это сделать, подать заявку онлайн на сайте банка. Это позволит получить решение о рефинансировании кредитной карту без необходимости посещать отделение банка. Через мобильное приложение оставить заявку очень просто. Нужно оставить личные, контактные и финансовые данные и ждать предварительного решения кредитного специалиста.

Форма расчёта рефинансирования кредита на сайте СбербанкаЗачем это делать и выгодно ли?

При рефинансировании кредитной карты стоит рассмотреть все возможности сэкономить. Основной задачей перевода кредитной карты в потребительский кредит является снижение платежа. При рефинансировании долга на кредитной карте следует учитывать ряд возможных преимуществ и выгод:

При рефинансировании долга на кредитной карте следует учитывать ряд возможных преимуществ и выгод:

- Снижение процентной ставки. Сбербанк оформляет потребительский кредит под более низкие проценты, чем на кредитной карте. Дополнительно можно сэкономить и на плате за обслуживание. У потребительных кредитов такой платы нет.

- Доступность денежных средств на счету. Основным преимуществом кредитной карты является возможность внести обязательный платеж, а потом этими же средствами в любой момент расплатиться в магазине, снять наличные или сделать покупку через интернет. При переводе долга в потребительский кредит долг придется выплачивать аннуитетными платежами и доступа к снятию наличных уже не будет.

- Размер платы за обслуживание. При пользовании кредитной картой часто нужно оплачивать использование дополнительной сервисов, таких как СМС-оповещения, интернет-банкинг, страховка.

- Возможность объединения несколько кредитов в один.

При переводе карт на потребительский кредит можно закрыть задолженность сразу по нескольким кредитным картам.

При переводе карт на потребительский кредит можно закрыть задолженность сразу по нескольким кредитным картам.

При переводе карт на потребительский кредит можно закрыть задолженность сразу по нескольким кредитным картам.

При переводе карт на потребительский кредит можно закрыть задолженность сразу по нескольким кредитным картам.Если взвесить все преимущества и выгоды, рефинансирования долга по кредитной карте в Сбербанке является выгодным и удобным решением для тех, кто не имеет возможности сразу же погасить долг по кредитке.

Требования к заёмщику и необходимые документы

Чтобы Сбербанк одобрил заявку на перевод кредитной карты в потребительский кредит, заемщик должен отвечать определенным требованиям:

- Отсутствие просрочек по обязательным платежам по кредитной карте. Если заемщик каждый месяц вносил хотя бы минимальную указанную сумму, шансы получить одобрение на рефинансирование кредита очень большие. При наличии просрочек по внесению обязательных платежей или в том случае, если заемщик полностью снял весь лимит с карты и не вносит уже минимальные проценты, шансы получить одобрение на рефинансирование низкие.

- Кредитная карта должна быть в рублях.

- Срок действия кредитной карты больше трех месяцев. Если он меньше, рекомендуется предварительно заказать новую карту и только после этого подать заявку на рефинансирование.

Сбербанк отказывается переводить в потребительский кредит карты клиентов, которые несвоевременно погашают долг. Поэтому для оформления рефинансирования рекомендуется предварительно погасить текущий долг, взяв потребительский кредит в другом банке. Также следует учесть, что рефинансирование могут оформить только граждане старше 21 года, с постоянным местом работы и регистрацией.

Документы

Для оформления рефинансирования кредитной карты потребуются такие же документы, которые нужны для обычного потребительского кредита:

- Паспорт.

- Справка о доходах . Можно представить в банк справку по форме 2-НДФЛ или по образцу банка. Сбербанк требует справки о доходах за последние полгода.

- Подтверждение дополнительных доходов. Это может быть контракт об сдачи в аренду недвижимости, налоговая декларация, справки о пенсии или стипендии.

- Трудовая книжка. В банк нужно предоставить копию документа, на котором работодателем заверена каждая страница документа. При этом в трудовой книжке должна быть отметка работы заемщика на конкретном предприятии.

- Другие документы по требованию банка. Если размер долга значительный или у заемщика были просрочки оплаты ежемесячных обязательных платежей, банк может затребовать и другие документы, которые подтвердят платежеспособность заемщика.

Сбербанк требует справки о доходах за последние полгода.

Сбербанк требует справки о доходах за последние полгода.Вывод

- Сбербанк может рефинансировать ваш долг по кредитной карте.

- Желательно не иметь просрочек по платежам и хорошую кредитную историю.

- Рассчитать платежи по кредиту можно на калькуляторе.

Мне понравилось!

21

Не помогло

6

Получайте выгодные предложения по кредитам на почту

Ваше имя

Рефинансирование кредитных карт

Как работаетКак рефинансироватьКак платитьКак оформитьПолезная информация

Что такое «Рефинансирование кредитных карт»?

Оформить карту

Если у вас уже есть карта банка 120 дней без% или «Кредитная Польза»

Выберите «рефинансирование кредитных карт» в мобильном приложении

Введите номер карты-получателя и выберите срок беспроцентного периода

Переведите нужную сумму.

Операция завершена!

Выберите желаемый кредитный лимит

Сумма₽10 000700 000

Оформить карту

Как вносить платежи

Полезная информация

Чем рефинансирование отливается от обычного перевода?

«Рефинансирование кредитных карт» можно осуществить только в мобильном приложении или в личном кабинете на сайте Банка Хоум Банк и только для погашения задолженности в другом банке. Для этого необходимо нажать в личном кабинете или мобильном приложении на кнопку «Рефинансирование кредитных карт».Если вы просто переведёте деньги в другой банк по номеру карты, то такая операция пройдёт не как «Рефинансирование кредитных карт» и по ней не будет действовать беспроцентный период.

О чём обязательно нужно знать

- перевод осуществляется только с кредитных карт «120 дней без %» или «Кредитная Польза» и только за счёт кредитных средств;

- для новых клиентов перевод становится доступен со дня, следующего за днём подписания договора;

- допускается не более 2 переводов в год — счёт идёт со дня первого «Рефинансирования кредитных карт»;

- минимальная сумма перевода – 5 000 ₽;

- максимальная сумма не больше размера доступных кредитных средств;

- в момент проведения перевода не должно быть просрочек и неустоек по любым кредитным продуктам в банке;

- карта, на которую осуществляется перевод, должна принадлежать Российскому банку.

Нужно ли платить комиссию или проценты за «Рефинансирование кредитных карт»?

Хоум Банк не берёт проценты за перевод в течение беспроцентного периода. Срок беспроцентного периода вы самостоятельно выбираете при проведении «Рефинансирования кредитных карт». После окончания беспроцентного периода проценты на оставшуюся задолженность будут начисляться по тарифу вашей кредитной карты — как за снятие наличных и осуществление переводов. Комиссия за осуществление операции «Рефинансирование кредитных карт» взимается в соответствии с Тарифами Банка.Погашать задолженность по «Рефинансированию кредитных карт» можно привычным образом — минимальными платежами. Но позволит избежать только штрафов и пени за задолженность. Если вы хотите не платить проценты банку, то нужно внести платёж беспроцентного периода. Размер и дату платежа можно найти в информационных сервисах банка (в приложении Хоум Банк, интернет-банке, Хоум-чате или колл-центре 8 495 785-82-22)

КредитыДебетовые картыКредитные картыСбереженияРассрочкаУслугиО банкеРеквизитыОфисы и банкоматыСотрудничествоПомощьКурсы валютТарифыАктивировать картуПогасить кредитПоиск по сайтуAbout Us

8 495 785-82-22

HomeBank@home. bank

bank

Хоум-чат

Универсальная лицензия на осуществление банковских операций № 316 от 31 октября 2022 г. Юридический адрес: 125124, г. Москва, ул. Правды, д. 8, корп. 1.

ООО «ХКФ Банк» с целью персонализации сервисов и повышения удобства пользования сайтом использует файлы «cookie». Продолжая просматривать сайт, вы соглашаетесь с данными условиями. В случае несогласия, вы можете отключить использование «cookie» в настройках браузера. Подробнее

26 мая 2020 г., 06:38

25 мая 2020 г., г. Москва — Сбербанк снижает процентные ставки по рефинансированию ипотечных кредитов в других банках на 0,5 п.п. С 25 мая 2020 года вы можете рефинансировать ипотеку в Сбербанке по ставке 8,5% годовых. Программа также позволяет рефинансировать потребительские кредиты в других банках, долги по кредитным картам, получить кредит наличными на любые цели вместе с ипотечным кредитом. Подробные условия рефинансирования ипотеки доступны по ссылке https://www.sberbank.ru/ru/person/credits/refinancing_mortgages Ранее Сбербанк уже снижал ставки по основным ипотечным программам. Снижение составило до 0,8 п.п. при регистрации сделок в электронной форме. Купить квартиру в новостройке можно по курсу 5,9% годовых, на вторичном рынке доступен от 7,8% годовых. Льготная ставка по программе «Господдержка-2020» составляет 6,1% годовых, для семей с детьми – 4,7% годовых. Также снижены ставки и увеличен лимит займов по военной ипотеке. Военнослужащие смогут получить ипотеку по ставке 8,4% годовых на сумму до 2 788 000 рублей. Оформить ипотеку по сниженной ставке и рефинансировать ипотечный кредит на выгодных условиях можно онлайн на ДомКлик.ру.Вложения

Отказ от ответственности Сбербанк России опубликовал этот контент 25 мая 2020 и несет единоличную ответственность за содержащуюся в нем информацию. Распространено компанией Public без изменений и изменений 26 мая 2020 г. 10:37:03 UTC © Пабликноу — 2020

Продолжительность Авто.2 месяца3 месяца6 месяцев9 месяцев1 год2 года5 лет10 летМакс. ПериодДеньНеделя Больше диаграмм ПАО Сбербанк — банковская группа, организованная по трем направлениям деятельности: — коммерческий банкинг; — розничные банковские услуги; — маркетинговый банкинг. На конец 2019 года у группы было 14 209,6 млрд рублей текущих депозитов и 20 363,5 млрд рублей текущих кредитов. Сектор банкиКалендарь 2023-08-02 — Отчет о прибылях и убытках за 2 квартал 2023 г. (прогноз) Подробнее о компании Доступ к финансовым даннымESG Refinitiv : Другие рейтинги Календарь компании

Фондовые рынки для всех 100% Бесплатная регистрация | ||||

b.H. приобрела Sberbank Europe AG у Сбербанка России.

b.H. приобрела Sberbank Europe AG у Сбербанка России. 350,2 млрд руб. по РСБУ

350,2 млрд руб. по РСБУ Продукция и услуги реализуются в основном через сеть из 14 167 филиалов, расположенных в России.

Продукция и услуги реализуются в основном через сеть из 14 167 филиалов, расположенных в России. А.

А. А.

А.Можно ли рефинансировать кредитную карту? — Tally

Джастин Каплер

Соавтор в Tally

16 июля 2021 г.

При финансировании дома, если процентные ставки упадут через несколько лет, вы можете рефинансировать свою ипотеку в новый кредит по более низкой ставке. Это может уменьшить ваш платеж и снизить общую стоимость кредита.

Но можно ли аналогичным образом рефинансировать кредитную карту? С возобновляемым долгом, таким как кредитные карты, процентные ставки не обязательно растут и падают по сигналу, а также нет четких вариантов рефинансирования, чтобы снизить вашу ставку и сэкономить ваши деньги. Однако есть и другие способы конвертировать ваши кредитные карты с высокими процентными ставками в более выгодные условия финансирования, которые фактически аналогичны рефинансированию ваших кредитных карт.

Продолжайте читать, чтобы узнать о различных вариантах рефинансирования, о том, как они работают и каких ошибок следует избегать.

Можете ли вы рефинансировать

Хотя это немного отличается от рефинансирования жилищного кредита или автокредита, вы можете рефинансировать кредитную карту. Рефинансирование кредитной карты может помочь снизить годовую процентную ставку (APR), перевести проценты с плавающей ставки на фиксированную, сократить количество платежей по кредитной карте и многое другое.

Рефинансирование кредитной карты может помочь снизить годовую процентную ставку (APR), перевести проценты с плавающей ставки на фиксированную, сократить количество платежей по кредитной карте и многое другое.

Вот различные варианты рефинансирования для вашей кредитной карты.

Кредит на консолидацию долга

Хотя консолидация долга часто рассматривается как метод облегчения долгового бремени, по сути, это форма рефинансирования. Вы берете одну или несколько кредитных карт с высокими процентными ставками и финансируете их остатки с помощью личного кредита, который, вероятно, имеет более низкую процентную ставку и фиксированные условия погашения.

Существует широкий спектр вариантов кредитования консолидации долга, включая традиционные банки, кредитные союзы и онлайн-кредиторы. Ваши условия будут варьироваться в зависимости от вашего кредитного рейтинга, но средняя процентная ставка по кредиту на консолидацию долга колеблется от 15,85 % до 35,13 % годовых. Тем не менее, вы можете найти некоторые из них ниже 5,9.9% годовых.

Тем не менее, вы можете найти некоторые из них ниже 5,9.9% годовых.

Прежде чем взять кредит на консолидацию кредитной карты, рассмотрите возможность просмотра сведений о кредите, чтобы убедиться, что процентные расходы и общие расходы по кредиту будут меньше, чем вы заплатили бы без консолидации.

Кредит под залог дома

Собственный капитал вашего дома — разница между суммой ипотечного кредита и рыночной стоимостью дома — может выступать в качестве ресурса для рефинансирования долга по кредитной карте. Вы можете использовать этот капитал с помощью ссуды под залог жилья (HEL) и использовать средства ссуды для погашения кредитных карт.

Поскольку HEL привязан к вашему дому, процентная ставка, как правило, значительно ниже, чем по кредитной карте, и варьируется от 3,25% до 7,74%. Недостатком использования кредита под залог недвижимости является то, что ваш дом должен использоваться в качестве залога, поэтому, если вы не выполняете обязательства по HEL, кредитор может лишить вашу собственность права выкупа.

Существуют различные способы получения HEL, в том числе ваш существующий ипотечный кредитор, другие банки, кредитные союзы и даже онлайн-кредиторы.

Кредитная линия под залог собственного капитала

Кредитная линия под залог жилья (HELOC) влияет на стоимость вашего дома точно так же, как HEL, но вместо того, чтобы предлагать вам единовременную ссуду, HELOC дает вам доступ к кредитной линии, которую вы можете использовать при необходимости для рефинансирования кредитные карты.

Для карт HELOC предусмотрен период розыгрыша, который может длиться до 10 лет. В течение этого времени вы можете снимать деньги с HELOC в пределах кредитного лимита для погашения кредитных карт. Большинство кредиторов требуют выплаты только процентов на сумму, которую вы получаете в течение этого периода, но вы всегда можете доплатить, чтобы уменьшить основной остаток. После закрытия периода розыгрыша кредитор потребует выплаты основной суммы и процентов.

Как и HEL, HELOC предлагает низкую процентную ставку в диапазоне от 1,99% до 6,85%, но также использует ваш дом в качестве залога, а это означает, что вы рискуете лишить права выкупа в случае невыполнения обязательств.

Персональная кредитная линия

Персональная кредитная линия — это еще один способ рефинансирования задолженности по кредитной карте. Это похоже на HELOC в том, что у вас есть доступ к пулу наличных денег для погашения долга и осуществления платежей в зависимости от суммы, которую вы используете. Однако, в отличие от HELOC, персональная кредитная линия представляет собой необеспеченный долг, поэтому ваш дом не используется в качестве залога.

Вы можете подать заявку на личную кредитную линию от широкого круга кредиторов, включая традиционные банки, кредитные союзы и онлайн-кредиторов.

Например, Tally предлагает личную кредитную линию1 для тех, кто соответствует требованиям, чтобы помочь погасить кредитные карты. Обычно вам требуется кредитный рейтинг FICO 660, поэтому даже заемщики со справедливым или средним кредитом могут иметь право. С помощью персональной кредитной линии от Tally вам нужно всего лишь сделать один ежемесячный платеж, после чего средства будут распределены по всем вашим кредитным картам за вас, что упростит ваши ежемесячные счета.

Кредитные карты для перевода баланса

Благодаря кредитным картам для перевода баланса вы даже можете рефинансировать кредитные карты с помощью других кредитных карт.

Эти кредитные карты не только позволяют вам переводить остатки, но также часто включают специальные ставки финансирования для этих переводов. В некоторых случаях эти специальные переводные годовые проценты составляют всего 0%, что означает, что вы вообще не платите проценты.

Эти предложения APR заключаются на фиксированные периоды — обычно от шести до 18 месяцев — и APR конвертируются в стандартные ставки кредитной карты после истечения периода действия акции.

Несмотря на то, что платить проценты практически не нужно, эти кредитные карты часто требуют хорошей кредитной истории или отличной кредитной истории, чтобы претендовать на нее. Кроме того, компании, выпускающие кредитные карты, обычно взимают комиссию за перевод баланса в размере от 3% до 5%. Таким образом, если вы переводите 1000 долларов США с одной кредитной карты на карту перевода баланса , с вас может взиматься комиссия в размере от 30 до 50 долларов США. Рассмотрите общую стоимость кредитной карты для перевода баланса, включая сборы, чтобы убедиться, что вы не платите больше на свой баланс в долгосрочной перспективе.

Рассмотрите общую стоимость кредитной карты для перевода баланса, включая сборы, чтобы убедиться, что вы не платите больше на свой баланс в долгосрочной перспективе.

На что обратить внимание при рефинансировании

Рефинансирование задолженности по кредитной карте может сэкономить много денег на процентных платежах, но не без подводных камней. Вот некоторые проблемы, на которые следует обратить внимание при рефинансировании кредитной карты.

Комиссии

Несмотря на то, что комиссия за перевод баланса в размере от 3 % до 5% в большинстве случаев не вызывает беспокойства, другие комиссии могут свести на нет преимущества рефинансирования.

Нередко кредиты на консолидацию долга, HEL и HELOC включают в себя сборы кредиторов, такие как сборы за оформление, ежегодные сборы и другие сборы кредиторов. Следите за чрезмерно высокими комиссиями и учитывайте их при определении того, экономите ли вы деньги, рефинансируя свои кредитные карты.

Растянутые условия кредита

Многие покупатели кредита просто смотрят на ежемесячный платеж и основывают свое решение на нем. Хотя это может помочь сбалансировать бюджет, часто это может свести на нет одно из основных преимуществ рефинансирования или консолидации: экономию на процентных платежах.

Хотя это может помочь сбалансировать бюджет, часто это может свести на нет одно из основных преимуществ рефинансирования или консолидации: экономию на процентных платежах.

Кредиторы могут сделать кредит более привлекательным для заемщиков, увеличив сроки погашения и снизив минимальные платежи. Поначалу эти более низкие платежи могут выглядеть великолепно, но чем дольше вы растягиваете платежи, тем больше процентов вы будете платить в течение всего кредита.

Используя кредитный калькулятор, вы можете определить, сколько вы будете платить в виде общих процентов по кредиту. Вы можете использовать этот номер, чтобы делать покупки среди других предложений по кредиту, чтобы убедиться, что вы получаете наилучшую возможную сделку.

Рефинансирование кредитной карты требует творчества

Можно ли рефинансировать кредитную карту? Да, но это не похоже на рефинансирование дома, когда вы просто идете к ипотечному кредитору и говорите им, что хотите рефинансировать в новый кредит. Рефинансирование кредитной карты требует немного больше творчества и расчетов, чтобы найти правильный вариант для вас.

Рефинансирование кредитной карты требует немного больше творчества и расчетов, чтобы найти правильный вариант для вас.

Существует множество вариантов, в том числе:

Кредиты на консолидацию долга

Кредиты под залог недвижимости

Кредитные линии под залог дома

900 52Кредитные карты для перевода баланса

Персональные кредитные линии

При выборе подходящего варианта сравните процентные ставки и общую стоимость кредита, включая все сопутствующие сборы. В некоторых случаях кредит может показаться выгодным из-за небольшого ежемесячного платежа, но растянутые сроки кредита или высокие сборы могут привести к тому, что общие расходы будут настолько высокими, что это больше не будет стоить.

Однако при правильном варианте рефинансирования кредитной карты вы могли бы погасить долги быстрее и с меньшими процентными платежами и другими сборами.

Если вы ищете способы упростить погашение долга по кредитной карте, обратите внимание на Tally.