Ипотека под материнский капитал в 2020 году — мат капитал как первоначальный взнос

За 12 лет существования программы государственной «родительской» помощи миллионы молодых семей успели оценить важность получения финансовой поддержки. Маткапитал стал значимым этапом в отечественном законодательстве, а использование материнского капитала как взнос по ипотеке решил жилищные вопросы многих.

Помощь от государства стала отличной финансовой основой для тех, кто ютился в арендованных квартирах или делил жилплощадь с родственниками. Использование материнского капитала в качестве взноса по ипотеке – отличная возможность обзавестись собственными квадратными метрами.

Ипотека с материнским капиталом: покупаем квартиру в новом доме

Маткапитал актуален для покупки жилья на вторичном рынке или в новостройке. Однако все большее количество граждан предпочитает использовать материнский капитал для квартиры в ипотеку и покупать квадратные метры в новых современных жилых комплексах. Преимущества такого приобретения:

- Заключив договор, клиент сразу становится полноправным собственником квартиры.

- Оформляя кредит под мат капитал для покупки жилья от застройщика, покупатель приобретает недвижимость без переплат, ведь здесь нет посредников.

- Можно использовать материнский капитал для квартиры в ипотеку как первоначальный взнос, что финансово выгодно и удобно.

Ипотека под материнский капитал

Отечественные банки предлагают кредитные программы гражданам, по которым можно оформить ипотеку с использованием материнского капитала как первоначального взноса. Здесь следует учесть некоторые особенности:

- Посредством маткапитала нельзя оплатить штрафы, пени и прочие санкции.

- Какую долю ипотеки с материнским капиталом погасить (основная задолженность или проценты) – решает кредитор.

- Средства из ПФ на счет банковского учреждения поступают через один-два месяца после положительного решения по ипотечному кредитованию.

Как выгодно можно оформить ипотеку с использованием материнского капитала как первоначального взноса

Кредит под мат капитал выдают многие банки, однако не все предлагают выгодные ипотечные программы. Компания «Унистрой», заботясь о своих клиентах, сотрудничает с теми кредитно-финансовыми организациями, которые предоставляют заемщикам наиболее приемлемые процентные ставки и условия кредитования.

Первоначальный взнос материнским капиталом, срок ипотеки, проценты и прочие условия – все это помогут проанализировать наши специалисты по продаже недвижимости. Они подберут приемлемую программу, чтобы ежемесячное погашение долговых обязательств не стало для семьи неподъемной финансовой нагрузкой.

Первоначальный взнос материнским капиталом

Можно ли оформить ипотеку с использованием материнского капитала как первоначальный взнос? Да, однако, в этом случае нужно учитывать некоторые нюансы:

- Оплачивая первый платеж по ипотеке посредством средств, выделенных государством, нужно предоставить сертификат МСК и от 5-10% из собственных накоплений.

- Если вы решили совершить первоначальный взнос материнским капиталом, знайте – сумма маткапитала должна покрывать 10-15% стоимости квартиры на момент проведения сделки.

- Если сумма денег на маткапитал меньше, чем требует банк, покупатель может добавить разницу, используя личные средства. Только так вы сможете внести первоначальный взнос материнским капиталом за квартиру.

Ипотека с материнским капиталом: как использовать государственную помощь

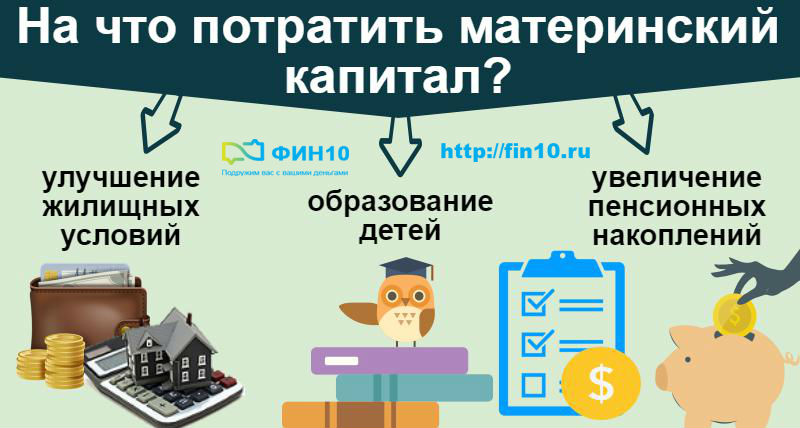

Ипотека с материнским капиталом позволяет улучшить жилищные условия молодым семьям. Вся сумма МСК (или определенная ее часть) может быть использована на следующие цели:

- Первоначальный взнос материнским капиталом на приобретение квартиры.

- Погашение основной суммы задолженности.

Ипотека с материнским капиталом: требования к заемщикам

Чтобы использовать материнский капитал как первоначальный взнос по ипотечному кредитованию, нужно соответствовать банковским требованиям, в противном случае кредит вам не одобрят. Основные требования:

Основные требования:

- Ипотека с материнским капиталом доступна гражданам от 20 лет.

- Наличие трудового стажа и подтверждение платежеспособности.

- Наличие государственного сертификата и справки о сумме социальной помощи.

Первоначальный взнос материнским капиталом позволяет купить квартиру в ипотеку и обзавестись необходимыми квадратными метрами. Чтобы заключить сделку с банком наиболее выгодно и без нагрузки на бюджет, проконсультируйтесь со специалистами компании «Унистрой».

Наши специалисты по продаже недвижимости подберут подходящую кредитную программу, чтобы использование материнского капитала как взнос по ипотеке стало для вас максимально выгодным.

Досрочное погашение Материнским капиталом / Погашение кредита / Физические лица / Надежный дом

1. Подготовьте пакет документов для подачи заявления в Пенсионный фонд РФ:

- Заявление о распоряжении средствами материнского капитала. Бланк заявления предоставляется бесплатно в территориальном отделении Пенсионного фонда РФ.

К заявлению в обязательном порядке прикладываются:

- Оригинал сертификата на материнский капитал. В случае порчи или утраты — дубликат сертификата;

- Копия паспорта распорядителя материнского капитала. Если заявление подается от лица супруга распорядителя материнского капитала, он дополнительно предоставляет копии своего паспорта и свидетельства о заключении брака.

- Копия кредитного договора;

- Для заемщиков по кредитам, рефинансированным ЗАО «ИА Надежный дом -1», — копия уведомления о смене кредитора (владельца закладной) – направляется заемщику по почте после рефинансирования выданного ему кредита;

- Копия доверенности, подтверждающая полномочия Сервисного агента на обслуживание кредитов, принадлежащих ЗАО «ИА Надежный дом-1»;

- Копия свидетельства о государственной регистрации права собственности на жилое помещение, приобретенное с использованием кредитных средств;

- Выписка из домовой книги и финансово-лицевой счет;

- Нотариально заверенное обязательство оформить приобретенную квартиру в общую собственность всех членов семьи, включая несовершеннолетних детей, после того, как с нее будет снято обременение;

- Справка кредитора о размерах остатка основного долга и остатка задолженности по выплате процентов за пользование кредитом (выдается Сервисным агентом).

Важно!

- Полный список необходимых документов рекомендуется уточнить в территориальном отделении Пенсионного фонда РФ.

- Копии всех указанных документов не требуют нотариального заверения, в связи с этим при подаче заявления необходимо иметь при себе оригиналы документов.

- Справка и график выдаются АО «НАДЕЖНЫЙ ДОМ», уполномоченным на обслуживание ипотечных кредитов.

2. Подайте заявление и пакет документов в территориальное отделение Пенсионного фонда РФ:

- При подаче документов Вам должны выдать расписку с указанием даты принятия заявления, регистрационного номера заявления и ФИО должностного лица, принявшего заявление.

- По истечении 1 месяца от даты подачи заявления территориальным органом Пенсионного фонда РФ выносится решение об удовлетворении или отказе в удовлетворении заявления о распоряжении средствами материнского капитала. Решение направляется лицу, подавшему заявление не позднее, чем через 5 дней от даты вынесения соответствующего решения.

3. Погашение кредита средствами материнского (семейного) капитала

- Получив от Пенсионного фонда РФ уведомление о положительном решении, необходимо подать Кредитору / Сервисному агенту заявление о частичном или полном погашении обязательств по ипотечному кредиту за счет средств материнского капитала. В случае частичного погашения обязательств по ипотечному кредиту в заявлении необходимо указать выбранный способ изменения графика платежей:

- сокращение срока погашения кредита при сохранении размера ежемесячного платежа, установленного кредитным договором;

- снижение размера ежемесячного платежа при сохранении срока погашения кредита, установленного кредитным договором.

Формы заявлений

Пенсионный фонд РФ обязан перечислить средства материнского капитала в адрес кредитора (представителя кредитора) в течение 2 месяцев с момента принятия положительного решения.

Важно! До тех пор, пока средства материнского капитала не поступят на счет кредитора (представителя кредитора), необходимо продолжать вносить ежемесячные платежи по кредиту в соответствии с условиями кредитного договора (договора займа).

4. После частичного погашения обязательств по ипотечному кредиту средствами материнского капитала:

- Сервисный агент направляет Заемщику новый График платежей с учетом соответствующих изменений, при этом вышеуказанные действия рассматриваются как надлежащий способ внесения изменений в Кредитный договор.

Обращаем Ваше внимание, что новый График платежей может быть направлен на адрес, указанный Вами как адрес для получения корреспонденции, поэтому для своевременной доставки вам корреспонденции и оперативной связи с вами не забывайте, пожалуйста, в письменном виде уведомлять Кредитора / Сервисного агента об изменении ваших данных.

Если Вы испытываете трудности в самостоятельном заполнении Заявления-обязательства, свяжитесь с нашими специалистами по телефону в Москве: 8 (800) 333-33-04 (звонок по России бесплатный) или по e-mail: [email protected] и Вам окажут необходимую помощь.

Направить материнский капитал на ипотеку можно без посещения ПФР · Новости Архангельска и Архангельской области. Сетевое издание DVINANEWS

Распорядиться материнским капиталом на улучшение жилищных условий стало проще. Достаточно подать заявление через портал госуслуг и указать в нем необходимые сведения о документах. Посещать ПФР или МФЦ после этого уже не потребуется.

Электронного заявления будет достаточно при направлении

средств материнского капитала по следующим видам расходов:

- На оплату приобретаемого жилого помещения;

- В счет уплаты цены договора участия в долевом строительстве;

- На строительство или реконструкцию объекта индивидуального жилищного строительства (ИЖС) без привлечения строительной организации;

- На уплату первоначального взноса при получении кредита, в том числе ипотечного, на приобретение или строительство жилья;

- На погашение основного долга и уплату процентов по

кредиту, в том числе ипотечному, на приобретение или строительство жилья либо

по кредиту на погашение ранее предоставленного кредита на приобретение или

строительство жилья.

Подать заявление о распоряжении материнским капиталом на уплату первоначального взноса или погашение основного долга по кредитному договору можно не только через электронные сервисы, но и непосредственно в банке. Заявление и необходимые документы банк самостоятельно передаст в Пенсионный фонд. Лично приходить в ПФР или МФЦ также не потребуется.

Список банков, с которыми отделением ПФР по Архангельской области и НАО заключены соглашения о взаимодействии, размещен на сайте ПФР.

Улучшение жилищных условий – самое востребованное направление государственной программы материнского капитала. За время ее действия 53 тысячи семей Архангельской области и НАО использовали средства сертификата на эти цели.

Пресс-служба ОПФР по Архангельской области и НАО

Погашение ипотеки материнским капиталом

Погашение ипотеки материнским капиталом – это один из самых распространенных и выгодных вариантов использования семейного капитала. Отметим, что законодательство предписывает всем банкам принимать маткапитал в качестве погашения основного долга, его части или процентов по ипотеке. Материнский капитал является собственностью всей семьи, поэтому воспользоваться им для погашения ипотеки можно и в том случае, если жилищный кредит оформлен на мужа

Особенно выгодно погашать основную сумму долга по ипотеке. В этом случае сумма с которой начисляются проценты по ипотеке уменьшается, и в итоге заемщик переплачивает меньше.

Второй вариант – погашение процентов по ипотеке материнским капиталом, встречается реже. Этот способ выгоден для банка, так как он гарантировано получает свой процент, а сумма кредита остается прежней. Этот вариант выгоден для заемщика только тем, что в силу уплаты процентов, уменьшается ежемесячный платеж.

В любом случае, погашение ипотеки средствами маткапитала, выгоднее, чем оформление ипотеки с семейными деньгами в качестве первоначального взноса.

Имея на руках материнский капитал лучше оформить ипотеку используя собственные средства на первоначальный взнос в банк, а после покрыть часть долга маткапиталом.

При полном погашении ипотеки материнским капиталом необходимо учесть, что остаток долга не должен быть меньше, чем сумма капитала, а также то, что материнскими деньгами нельзя оплатить штрафы и пенни, начисленные банком.

Кстати, использовать материнский капитал на погашение ипотеки также можно, если она оформлена на мужа, а маткапитал на жену. Подробнее о нюансах погашения ипотеки супруга читайте здесь: ссылка

Погасить ипотеку маткапиталом частично или полностью можно не дожидаясь, когда ребенку исполнится 3 года

Приобретенное в ипотеку жилье должно улучшать жилищные условия семьи и находиться в России

Так как материнский капитал является собственностью всей семьи, то для каждого члена семьи должна быть выделена и нотариально заверена доля в приобретаемом объекте.

Не важно на кого из супругов оформлена ипотека

Материнским капиталом также можно погасить кредит на строительство жилого дома, при условии, что он взят под залог участка.

Как погасить ипотеку материнским капиталом поэтапно:

- Уведомить банк о намерении погасить часть долга или долг полностью материнскими деньгами. Заполнить заявление по форме банка о досрочном погашении ипотечного займа, где будет указана оставшаяся сумма долга и процентов.

- Также в банке необходимо будет получить свидетельство о праве собственности и договор купли-продажи.

- Теперь необходимо обратиться в ПФР по месту жительства, собрав пакет необходимых документов (см. вкладку «Документы»).

- В Пенсионном фонде вы получаете расписку, в которой должна быть указана дата ее выдачи. В течение месяца. Начиная с этой даты ПФ должен дать вам ответ о выплате или отказе в выплате семейного капитала банку в счет погашения долга по ипотеке.

- При положительном решении ПФ, необходимо сообщить об этом в банк (не более чем через 1 мес.)

- После того как Пенсионный фонд перечислит средства материнского капитала банку (через 2 месяца), вам будет предложено использовать их на частичное погашение ипотеки, полное погашение долга по ипотеке или на погашение процентов, т.е. уменьшения платежа.

- Получить в банке новый график платежей, либо, при полном погашении ипотеки материнским капиталом взять из банка справку об отсутствии задолженностей и претензий.

Внимание! Срок рассмотрения вашей заявки в ПФ, согласно законодательству, не должен превышать месяца. ПФР в праве отказать вам в рассмотрении заявки если:

- Вы предоставили не полный комплект документов или допустили в них ошибки

- Родителя, оформившего на себя маткапитал, лишили прав на ребенка или если заявитель совершил преступление в отношении ребенка

- Если маткапитал оформляется на опекуна и органы опеки, в силу каких-либо обстоятельств, лишили его права на семейный капитал.

В остальных случаях отказ ПФР в выплате материнского капитала в счет погашения ипотеки считается незаконным.

Упрощена процедура направления средств материнского капитала на погашение ипотеки

Упрощена процедура направления средств материнского капитала на погашение ипотеки ENGЕсли Вы хотите открыть английскую версию официального портала Правительства Ростовской области, пожалуйста, подтвердите, что Вы являетесь реальным человеком, а не роботом. Спасибо.

If you want to open the English version of the official portal Of the government of the Rostov region, please confirm that you are a human and not a robot. Thanks.

Сайты органов власти Главная Новости Упрощена процедура направления средств материнского капитала на погашение ипотекиДата публикации: 8 мая 2020 12:50

Отделение Пенсионного фонда РФ по Ростовской области и восемь банков – ПАО Сбербанк, ВТБ, Центр-Инвест, Газпромбанк, Банк Уралсиб, Россельхозбанк, Открытие, Абсолют банк — подписали соглашения об информационном обмене. Теперь у донских семей — владельцев сертификатов на материнский капитал есть возможность подачи заявления о распоряжении средствами материнского капитала для погашения кредитов на покупку или строительство жилья напрямую через эти банки. Таким образом, значительно упрощена процедура распоряжения материнским капиталом на самое востребованное у донских семей направление – улучшение жилищных условий с привлечением кредитных средств.

Теперь у донских семей — владельцев сертификатов на материнский капитал есть возможность подачи заявления о распоряжении средствами материнского капитала для погашения кредитов на покупку или строительство жилья напрямую через эти банки. Таким образом, значительно упрощена процедура распоряжения материнским капиталом на самое востребованное у донских семей направление – улучшение жилищных условий с привлечением кредитных средств.

— Раньше семьям нужно было подавать два заявления: в банк и в Пенсионный фонд, — поясняет управляющий ОПФР по Ростовской области Евгений Петров. – Подписание этих соглашений предоставило возможность вместо двух обращений, в Пенсионный фонд и в банк, обратиться только в банк, где одновременно семья может оформить кредит и подать заявление на погашение ипотечного кредита или уплату первоначального взноса.

В Ростовской области в 2019 году 10 тысяч донских семей погасили ипотеку средствами материнского капитала.

Отделение Пенсионного фонда России по Ростовской области

тел. (863) 306-10-29

Размещено: 8 мая 2020 12:50

Изменено: 8 мая 2020 13:00

Поиск по разделу производится только по той форме слова, которая задана, без учета изменения окончания.

Например, если задан поиск по словам Ростовская область, то поиск будет производиться именно по этой фразе, и страницы, где встречается фраза Ростовской области, в результаты поиска не попадут.

Если ввести в поиск запрос Ростов, то в результаты поиска будут попадать тексты, в которых будут слова, начинающиеся с Ростов, например: Ростовская, Ростовской, Ростов.

Лучше задавать ОДНО ключевое слово для поиска и БЕЗ окончания

Для более точного поиска воспользуйтесь поисковой системой сайта

Маткапитал разрешили направлять на погашение военной ипотеки

Фото: АГН Москва

Средства материнского капитала можно будет направлять на выплату ипотечного займа, полученного в Федеральном управлении накопительно-ипотечной системы жилищного обеспечения военнослужащих начиная со 2 января. В этот день вступает в силу соответствующий закон, разработанный группой депутатов Госдумы от ЛДПР.

В этот день вступает в силу соответствующий закон, разработанный группой депутатов Госдумы от ЛДПР.

Семья сможет направить средства материнского капитала на первоначальный взнос или погашение ипотечного кредита на приобретение или строительство жилья по договору, который она заключила с Федеральным управлением накопительно-ипотечной системы жилищного обеспечения военнослужащих (ФГКУ «Росвоенипотека»).

Действие новшества распространяется на граждан, которые имеют право на оформление военной ипотеки и заключили договор займа начиная со дня вступления закона в силу, то есть со 2 января 2021 года.

Кроме этого, закон разрешает направлять материнский капитал на погашение займов на жильё, полученных в организациях, уполномоченных Единым институтом развития в жилищной сфере (АО «ДОМ.РФ») предоставлять ипотеку.

Читайте также:

• Военную ипотеку хотят распространить на силовиков • Законы, вступающие в силу 2 января

Как пояснял один из авторов инициативы, депутат Андрей Андрейченко, раньше можно было погасить ипотеку с помощью материнского капитала только по договорам с организациями, подконтрольными Центральному банку и другим государственным организациям. В этот список входят банки, кредитные потребительские кооперативы и Единый институт развития в жилищной сфере. Но из исчерпывающего перечня выпала организация, которая была создана Минобороны для выдачи ипотеки военным, и закон устраняет этот пробел, расширяя перечень и позволяя «Росвоенипотеке» принимать средства материнского капитала, отметил депутат на заседании Госдумы 30 сентября.Также читайте о том, какие законы вступают в силу в апреле.

Ипотечные кредиты от Банка ДОМ.РФ. Ставка от 1.2%

Возможно ли погасить ипотечный кредит досрочно?

По закону каждый гражданин РФ имеет возможность досрочно погасить любой кредит, включая ипотечный. Это право закреплено в Федеральном Законе № 284. Главное не забыть уведомить банк заранее о желании погасить ипотечный кредит раньше срока, иначе платеж не будет засчитан в счет погашения.

Это право закреплено в Федеральном Законе № 284. Главное не забыть уведомить банк заранее о желании погасить ипотечный кредит раньше срока, иначе платеж не будет засчитан в счет погашения.

Если Вы взяли ипотеку в Банке ДОМ.РФ, то при полностью или частично досрочном погашении ипотеки заявление необходимо подать не позднее, чем за 15 дней до даты досрочного платежа; В других банках срок предварительного уведомления может отличаться.

Какие плюсы у досрочного погашения ипотеки?

Любой заемщик понимает, что чем скорее он избавиться от любого кредита, включая ипотечного – тем лучше для него. Но можно выделить три основные цели досрочного погашения ипотеки:

Уменьшить уровень регулярных расходов. Снять ежемесячную финансовую нагрузку и перенаправить освободившиеся средства на более необходимые\интересные сферы жизни.

Наконец стать собственником жилья. После полного погашения ипотечного кредита снимается обременение с недвижимости, и вы становитесь ее полноправным хозяином. Экономия. Ведь при досрочном погашении ипотеки Вы не платите проценты за тот срок кредитования, который закрыли досрочно.А есть ли минусы у досрочного погашения?

У полного досрочного погашения минусов практически нет. А вот у частично досрочного погашения минусов несколько больше:

Во-первых, можно не рассчитать свои силы и, потратив все свои сбережения на частичную оплату долга по ипотеке, не оставить средств на оплату последующих платежей согласно графику. Здесь мы рекомендуем всегда иметь «подушку безопасности». Можно иметь её в виде вклада или просто хранить «под подушкой», но это в любом случае лучше, чем потратить эти деньги на частичное погашение и потом рисковать недвижимостью, не имея возможности внести ежемесячный платеж из-за каких-либо жизненных обстоятельств.

Также не стоит забывать, что досрочное погашение снижает сумму налогового вычета по ипотеке. Но при желании заемщика всегда возможно автоматически направлять налоговый вычет в счет досрочного погашения ипотечного кредита. Достаточно просто обратиться в свой банк.

Но при желании заемщика всегда возможно автоматически направлять налоговый вычет в счет досрочного погашения ипотечного кредита. Достаточно просто обратиться в свой банк.

Частичное погашение ипотеки

Вы сами выбираете, как хотите досрочно погасить ипотеку: полностью или частично. При частичном возврате ипотеки есть два варианта перерасчета графика платежей:

Сократить срок кредитования. Это снизит общую переплату по ипотеке. А часть ежемесячного платежа, которая идет на оплату основного долга – увеличится. А процентная часть уменьшится.

Уменьшить размер ежемесячного платежа. Снизит Ваши ежемесячные расходы на обеспечение кредита

Процедура погашения ипотеки

Итак, Вы скопили определенную сумму и хотите полностью или досрочно погасить ипотеку. А что же делать дальше? Рассказываем:

1

При желании полностью погасить кредит, Вам необходимо узнать точную сумму для закрытия кредита. Для этого можно позвонить на телефон горячей линии Банка либо прийти в офис Банка. А если вы кредитовались в Банке ДОМ.РФ, то легко сможете сделать это в мобильном приложении.2

При частично досрочном погашении нет необходимости выполнять этот пункт. Вы сами указываете в заявлении сумму, на которую хотите погасить кредит. Теперь нужно подать заявление в Банк. Сделать это необходимо заранее. В Банке ДОМ.РФ этот срок составляет 15 календарных дней. В других банках может доходить до 30 дней. Заявление можно подать через офис банка. А при кредитовании в Банке ДОМ.РФ также через мобильное приложение банка.3

Подготовить необходимую для погашения сумму и обеспечить её на счёте к дате, указанной в заявлении о погашении ипотеки.4

В указанный день сумма для досрочного погашения спишется со счета. А еще через несколько дней, необходимых для операционной деятельности внутри банка, ипотека точно будет закрыта. Теперь можно идти в банк за справкой о закрытии ипотеки.

Можно ли досрочно погасить ипотеку с помощью средств материнского капитала?

Как известно, материнский капитал можно тратить на улучшение жилищных условий. Можно ли отнести к этому досрочное погашение ипотечного кредита?

Да, средства мат. капитала можно потратить на досрочное погашение ипотеки в любом банке. Правда процедура погашения ипотеки в случае с материнским капиталом немного иная:

1

Изучить условия досрочного погашения по ипотечному кредиту, они должны быть прописаны в кредитном договоре. Банки выставляют разные требования к досрочному погашению и к срокам уведомления о желании погасить ипотеку досрочно. Свое намерение о досрочном погашении ипотеки должник в любом случае обязан оформить заранее.2

Получить в банке справку об остатке задолженности по ипотеке и процентах с номером счета для перечисления средств материнского капитала3

Уведомить региональный отдел ПФР о желании использования средств материнского капитала на погашение ипотечного займа;4

Получить все необходимые документы на сайте ПФР или Госуслуг и подготовить их;5

Отправить весь пакет документов на рассмотрение в ПФР.6

Дождаться решения Пенсионного Фонда.7

При положительном решении от ПФР — обратиться в банк с заявлением на досрочное или частично досрочное погашение.8

Далее деньги будут перечислены на указанный в справке из банка счет.Минусы использования материнского капитала в досрочном погашении ипотеки

«Какие минусы?» — удивитесь Вы. Но минусы действительно есть. Давайте рассмотрим подробнее:

Во-первых, каждый из членов семьи имеет право на равную долю недвижимости. Следовательно, Ваш ребенок в обязательном порядке получит долю в квартире. В будущем же, возникнут проблемы при желании продать квартиру, обменять на квартиру с большей площадью и другие сделки с недвижимостью.

Также стоит учесть, что рефинансировать ипотеку с материнским капиталом также будет проблематично по причине юридических аспектов передачи собственности при наличии доли у несовершеннолетних детей.

Советуем несколько раз всё взвесить, прежде чем воспользоваться материнским капиталом для улучшения жилищных условий. Всё таки есть еще много способов, что бы его эффективно использовать для своих детей.

Когда следует погасить ипотеку раньше срока?

Когда у вас есть дом, мысль об ипотеке, нависшей над вашей головой на протяжении десятилетий, может пугать многих людей — и естественно хотеть выплатить свою ипотеку как можно скорее.

Но прежде чем вы решите использовать наследство, повышение или свои сбережения для выплаты ипотечного кредита (или даже до того, как вы решите внести дополнительные платежи), важно сделать шаг назад и определить, действительно ли это имеет финансовый смысл для вас.

В некоторых случаях сумма, которую вы экономите на процентах при досрочном погашении ипотечного кредита, может не превышать сумму, которую вы заработали бы, если бы вложили деньги в другое место. С другой стороны, иногда речь идет не об окупаемости других инвестиций, а скорее о душевном спокойствии или высвобождении денежных средств для других возможностей.

Вот что вам нужно знать, решая, следует ли досрочно погашать ипотечный кредит.

Можно ли досрочно выплатить ипотечный кредит?

Если вы планируете досрочно выплатить ипотечный кредит, сначала обратитесь к своему ипотечному кредитору или обслуживающему персоналу.Исходя из условий вашего кредита, вы можете узнать, что вам грозит штраф за досрочное погашение, если вы выплатите ипотечный кредит раньше, чем указано в графике платежей, или если вы можете производить платежи только в рамках определенных параметров. Знание этой информации заранее может помочь вам составить план выплат, который будет работать для вас и вашего кредитора или обслуживающего лица.

Досрочная выплата ипотеки: что следует учитывать

1. Могут ли другие инвестиции превзойти досрочную выплату ипотеки?

Самым важным вопросом может быть вопрос о том, выплатить ли ипотеку или инвестировать.Что, если вместо того, чтобы вкладывать деньги в досрочное избавление от ипотеки, вы вложите их в другое место?

«К сожалению, математика подсказывает нам, что почти всегда лучше инвестировать в другие места, чем в закладную», — говорит Ричард Боуэн, CPA и владелец Bowen Accounting в Бейкерсфилде, Калифорния.

Ставки по ипотеке находятся на рекордно низком уровне, поэтому, если досрочное погашение ипотечного кредита приведет к доходности, равной вашей процентной ставке, эта доходность, вероятно, будет невысокой по сравнению с годовой доходностью для S&P 500 — примерно на 10 процентов больше, чем за последний 90 лет.

Потенциально лучшим использованием средств могло бы быть использование денежных средств, которые вы бы использовали для выплаты ипотечного кредита, и использование их для покупки недвижимости с положительным денежным потоком, такой как многоквартирная недвижимость или односемейные дома, у которых есть потенциал. чтобы обеспечить более высокую долгосрочную доходность, отмечает Боуэн.

Однако любой выбор сопряжен с риском. Даже после досрочного погашения ипотеки цены на недвижимость могут упасть, что приведет к потенциальным убыткам. Тщательно подумайте, на какой риск вы готовы пойти.В конце концов, вам может быть лучше не выплачивать ипотеку раньше срока.

«Дело в том, что никто не может дать вам гарантии на вложения», — предупреждает Боуэн. «Вы можете вложить деньги в фондовый рынок и потерять их. Вы можете вложить деньги в недвижимость, но она не будет работать так хорошо, как вы ожидали ».

2. Будут ли все ваши наличные вложены в ипотеку?

Прежде чем взять большую часть своего состояния и потратить ее на досрочное погашение ипотеки, не забудьте проверить ликвидность.Ваш дом считается неликвидным активом, потому что на его продажу и получение доступа к капиталу могут уйти месяцы или больше.

«Если вы начнете выплачивать ипотечный кредит слишком быстро, вы рискуете истощить свою ликвидность», — говорит Аманда Томас, консультант по работе с клиентами в Mission Wealth в Санта-Барбаре, Калифорния. «Важна и ваша ликвидность. Вы не хотите, чтобы в пенсионные фонды было вложено слишком много денег, потому что вас могут обрушить на комиссию, если вам придется выйти раньше срока «.

Один из подходов — иметь резервный фонд, а также такие активы, как акции, паевые инвестиционные фонды и т. Д.S. Казначейские обязательства, облигации и рыночные ценные бумаги, доступные на налогооблагаемом инвестиционном счете. Таким образом, помимо денег, привязанных к пенсионным счетам с льготным налогообложением и к вашему дому, у вас все еще есть ликвидные деньги или другие инвестиции, которые легко конвертировать в наличные в крайнем случае.

Боуэн предлагает поддерживать подушку безопасности, которая защитит вас, по крайней мере, в течение шести месяцев, прежде чем вы решите использовать большую часть своей ликвидности для досрочного погашения ипотечного кредита.

3. Как вы будете использовать деньги, если не выплатите ипотечный кредит досрочно?

Будьте реалистичны в том, что вы будете делать со своими деньгами, если не потратите их на досрочное погашение ипотеки.Вы действительно будете использовать это, чтобы продвинуться вперед?

Может иметь смысл, например, вкладывать деньги в выплату ипотечного кредита раньше, если вам сложно хранить деньги в банке. Ваш дом может быть инструментом принудительных сбережений, а внесение дополнительных платежей по ипотеке может сэкономить вам тысячи долларов процентов с течением времени, а также поможет вам быстрее укрепить капитал в своем доме.

«Правильный поступок — это то, что вы будете делать», — говорит Боуэн. «Все это связано с личными привычками. Если вы все равно собираетесь потратить лишние деньги, то лучше положите их себе домой, чем потратите.”

4. Насколько вы цените душевное спокойствие?

Иногда дело не столько в прибыли, сколько в душевном спокойствии. Если вы владеете свободным и чистым домом, это может дать преимущества, которые нельзя измерить строго финансовыми терминами. Для многих отказ от ежемесячных выплат по ипотеке перед выходом на пенсию может принести психологическое облегчение при рассмотрении возможности жить с фиксированным доходом.

«Лично я выплачиваю свою ипотеку», — говорит Томас из Mission Wealth. «Приятно получить выплату до выхода на пенсию.Возможно, это не всегда имеет финансовый смысл, но дает душевное спокойствие и может способствовать лучшему составлению бюджета ».

Еще одним потенциальным преимуществом является возможность брать займы под собственный капитал вашего дома. Наличие значительного капитала может позволить вам открыть кредитную линию собственного капитала (HELOC), которая станет источником непредвиденного дохода, а также позволит вам улучшить свой дом или добиться прогресса в достижении других финансовых целей.

Плюсы и минусы досрочного погашения ипотеки

Плюсы

- Отменяет ежемесячный платеж по ипотеке, высвобождая денежный поток, который может быть полезен, особенно во время выхода на пенсию

- Экономит ваши деньги на процентах, потенциально в тысячах долларов

- Может получать предсказуемую норму прибыли, равную процентной ставке по остатку, который вы выплачиваете

- Дарит душевное спокойствие, зная, что вы прямо владеете своим домом

- Может использовать капитал вашего дома, если вам понадобятся деньги позже

Минусы

- Связывает значительную часть вашей ликвидности и чистой стоимости в вашем доме, что может затруднить доступ к ней позже

- Больше не имеет права на федеральный налоговый вычет по ипотечным кредитам

- Могут упустить потенциально более высокую доходность от других инвестиций

- Возможно, у вас не получится реализовать так много из вашего дома, как вы надеялись, если рынок упадет и вам придется быстро продать

Плюсы и минусы выплаты ипотечного кредита — видео-гид

Советы по досрочному погашению ипотеки

Если вы решите, что имеет смысл погасить ипотеку раньше, будьте осторожны, чтобы не ставить другие финансовые цели рискованно.Вот несколько советов.

- Выплата долга под высокие проценты перед внесением дополнительных платежей по ипотеке — Процентные ставки по другим долгам, например по остаткам на кредитных картах, могут быть намного выше, чем по ипотеке, поэтому, если вы погасите свою ипотеку раньше, чем решите ее, вы могли бы в конечном итоге позади. Задолженность по кредитной карте, индивидуальные ссуды и даже автокредиты обычно обходятся дороже, а проценты не облагаются налогом. Возможно, было бы разумнее сначала избавиться от других долгов.

- Убедитесь, что вы инвестируете для выхода на пенсию. — Принимая решение о выплате ипотечного кредита или инвестировании, не забудьте подумать о выходе на пенсию.Сначала убедитесь, что вы вкладываете деньги на пенсионный счет с льготным налогообложением, например 401 (k) или IRA. Если ваша компания предлагает совпадение, воспользуйтесь им и работайте над постройкой своего «гнездового яйца». Хорошая комбинация — наличие хорошего пенсионного счета и выплаты за дом к тому времени, когда вы выйдете на пенсию.

- Создайте резервный фонд — Как отмечает Боуэн, перед внесением дополнительных выплат по ипотеке неплохо иметь резервный фонд. Таким образом, вы по-прежнему сохраняете некоторую ликвидность и можете получить доступ к средствам в крайнем случае.

- Работа над другими целями — У вас могут быть другие финансовые цели, например покупка машины или сбережения на образование ребенка. Прежде всего убедитесь, что вы идете по пути к этим целям.

- Рефинансирование — Подумайте о рефинансировании ипотеки на более короткий срок, например, переход на 15-летнюю ссуду с 30-летней ипотеки. Вы будете платить больше каждый месяц, но так вы сможете сэкономить на процентах и при этом быстрее выбраться из долгов.

- Рассмотрите возможность выплаты раз в две недели. — Один из способов начать делать дополнительные выплаты по ипотеке — это установить график раз в две недели. Это равносильно внесению полного дополнительного ежемесячного платежа каждый год и может сократить время, затрачиваемое на ипотеку. Начиная с двухнедельных платежей, вы сможете продвигаться по ипотеке, продолжая работать над достижением других финансовых целей.

- Чек на штраф за предоплату — Не забудьте проверить на ипотеку штраф за предоплату.Если вы выплатите ипотечный кредит раньше срока, с вас может взиматься дополнительная плата. Просчитайте числа, чтобы узнать, выйдете ли вы вперед после уплаты штрафа.

Итог

При рассмотрении вопроса о досрочном погашении ипотечного кредита важно выяснить, что лучше всего подходит для вашей ситуации и, скорее всего, поможет вам достичь ваших краткосрочных и долгосрочных финансовых целей. Иногда при финансовом планировании это не прямая оценка того, что лучше всего, в цифрах. Люди хотят быть уверенными в том, куда уходят их деньги, независимо от того, что написано в таблице.

Для некоторых задолженность вызывает стресс, а досрочная выплата ипотеки может принести душевное спокойствие. Для людей, приближающихся к пенсии, выплаченная ипотека означает, что у них будет гораздо больший свободный денежный поток от их фиксированного дохода, когда они перестанут работать.

«Моей жене нравится иметь деньги в банке, а я предпочитаю их вкладывать», — говорит Боуэн. «Но если деньги — это инструмент, то они покупают ее счастье, поэтому они работают».

Подробнее:

Что происходит, когда вы выплачиваете ипотеку?

Выплата ипотечного кредита — важная веха — теперь вы владеете своим домом бесплатно и без оплаты.Это момент для празднования, но также и для того, чтобы предпринять конкретные шаги, чтобы убедиться, что вы являетесь законным владельцем собственности, и продолжаете самостоятельно оплачивать страховку домовладельцев и налоги на недвижимость.

Что происходит, когда вы выплачиваете ипотеку?

Когда вы делаете последний платеж по ипотеке, вы можете ожидать ответа от своего кредитора, который, вероятно, пришлет вам аннулированный вексель, который является документом, который вы подписали в качестве обещания выплатить свой жилищный кредит, когда вы впервые получил это.Аннулированный документ свидетельствует о том, что вы выполнили свое обязательство по выплате ипотеки.

Вы также можете получить справку об удовлетворении, в которой указано, что вы больше ничего не должны по дому.

Когда ипотека полностью погашена, многие кредиторы также уведомляют регистратор округа или города о том, что заемщик теперь является единственным владельцем титула на жилище. Этот процесс может занять несколько недель, поэтому вам следует уточнить в офисе вашего кредитора и местного регистратора, были ли поданы необходимые документы и выдан ли вам акт.

Однако некоторые кредиторы могут оставить эти документы на ваше усмотрение. В этом случае вам придется обратиться в офис записывающего устройства, чтобы снять ипотечный залог, который кредитор наложил на ваш дом.

Во избежание осложнений, когда срок вашего кредита подходит к концу, спросите своего кредитора о его методах и подготовьтесь к любым мерам, которые вам, возможно, придется предпринять самостоятельно. Хотя ваш кредитор может помочь вам получить ваш документ, он, скорее всего, не поможет вам с другими процессами разгрузки, такими как сбор налогов на недвижимость и страхование домовладельцев.

В течение срока действия ипотеки ваш кредитор собирал средства из вашего ежемесячного платежа по ипотеке на счет условного депонирования для покрытия ваших налогов на недвижимость и страхования домовладельцев. Если после того, как вы сделаете последний платеж по ипотеке, на условном депонировании останутся какие-либо деньги, ваш кредитор отправит их вам, но вам нужно будет сообщить страховщику, что вы будете производить платежи в будущем.

Также важно исключить кредитора из страхового полиса домовладельцев, так как любой названный держатель полиса может получить возмещение в случае материального ущерба или травмы.

Что касается налогов на недвижимость, важно помнить, когда вы должны их платить, потому что ваш кредитор больше не производит эти платежи за вас, как только вы погасите свой долг по ипотеке. В одних юрисдикциях налоги взимаются ежегодно или раз в полгода, в других — ежеквартально.

Что делать с непредвиденной прибылью

Как только вы выплатите ипотечный кредит, у вас появятся дополнительные наличные деньги. Некоторые способы добиться этого могут включать в себя погашение любых долгов с высокими процентами, таких как остатки по кредитным картам, или увеличение ваших пенсионных сбережений.В 2021 году вы можете внести до 19 500 долларов в свой 401 (k) и до 6000 долларов в свой Roth IRA. Если вам 50 лет и старше, вы также можете внести дополнительные взносы: 6500 долларов в ваш 401 (k) и 1000 долларов в Roth IRA.

Вы также можете рассмотреть возможность пополнения своего фонда на случай чрезвычайных ситуаций. Эксперты рекомендуют иметь под рукой от трех до шести месяцев наличных на случай непредвиденных расходов.

Какое бы применение вы ни нашли для высвободившихся денежных средств, имейте в виду, что ваш кредитный рейтинг может пострадать после погашения ипотечного кредита, особенно если это был единственный долг в рассрочку, который вы имели.В некоторых случаях ваша оценка может улучшиться в зависимости от того, какие еще кредиты вы взяли в долг и как вы их используете, а также от того, есть ли у вас история просроченных платежей.

Это хорошая идея — предоплата?

Предоплата по ипотеке может помочь вам погасить ее в полном объеме быстрее и сэкономить на процентах в течение всего срока действия ссуды.

Однако чем больше денег вы потратите на выплату ипотеки, тем меньше вам придется потратить на что-то потенциально более прибыльное. Хотя это может принести огромную эмоциональную выгоду, ваш дом — это долгосрочная инвестиция с относительно низкой доходностью, и есть другие инвестиции, которые могут принести более высокую отдачу, например, определенные паевые инвестиционные фонды и дивидендные акции.

Отложив выплату по ипотеке, вы также сможете дольше пользоваться налоговыми льготами.

Существуют различные стратегии досрочного погашения ипотечного кредита, в том числе выплата ипотечного кредита раз в две недели, ежемесячное добавление небольшой надбавки к вашему платежу или внесение единовременных выплат.

Если вы все же решите внести предоплату, просто убедитесь, что ваш кредитор разрешает такие планы платежей — некоторые налагают штраф за досрочное погашение, которое может съесть ваши сбережения — и что дополнительные средства применяются к основной сумме кредита.

Стоит ли вместо этого рефинансировать?

Вместо того, чтобы вносить предоплату по ипотеке, вы можете рефинансировать ссуду, чтобы воспользоваться более низкими ставками и получить выгоду от капитала, который у вас уже есть в вашем доме.

В то время как многие заемщики рефинансируют, чтобы снизить свои ежемесячные платежи, погасить другие долги или оплатить такие вещи, как ремонт дома или обучение в колледже, вы также можете рефинансировать на более короткий срок ссуды с целью более быстрой выплаты по ипотеке, уменьшив общую сумму, которую вы быть должным.

Чтобы определить, подходит ли вам рефинансирование, подумайте:

- Насколько вы можете снизить свою процентную ставку — обычно от половины до трех четвертей процентного пункта представляет собой стоящую экономию

- Сколько лет у вас осталось по ипотеке и / или как долго вы планируете жить в своем доме

- Как скоро вы окупитесь по затратам закрытия

- Уменьшит ли рефинансирование ваш капитал, что приведет к сокращению частного ипотечного страхования.

Некоторые причины отказаться от рефинансирования могут заключаться в том, что ваш непогашенный остаток по кредиту минимален (другими словами, у вас осталось всего несколько лет до погашения), или ваш кредитный рейтинг упал, что повлияет на вашу способность получить самый низкий возможная ставка.

Итог

Несмотря на то, что после выплаты ипотеки необходимо принять на себя новые обязательства, включая оплату страховки домовладельцев и налогов на имущество, бесплатное владение своим домом несет как финансовые, так и эмоциональные выгоды. Однако не всегда имеет смысл вносить предоплату по ипотеке, особенно если процентные ставки низкие, поэтому рассмотрите свои приоритеты, а также плюсы и минусы.

Подробнее:

Лучший способ погасить ипотеку: полное руководство

Ипотека — это прекрасно, потому что это означает, что вы вкладываете капитал в ценный актив.В то же время никому не нравится, когда над ним нависают долги, а ипотека сопровождается большим объемом долгов. Так много людей задаются вопросом, как своевременно выплатить ипотеку.

Вы можете быть удивлены, узнав, что существует множество способов сделать это. Большинство из них связано с поиском способов внесения дополнительных платежей, но есть и другие советы, которыми вы можете воспользоваться. Например: изменение частоты платежей и рефинансирования для более выгодной сделки.

Вот мое руководство по более быстрой выплате ипотечного кредита, независимо от ваших средств.

Один из самых простых способов погасить ипотеку быстрее — это добавлять разовый платеж каждый год. Если у вас ежемесячный график, просто сделайте тринадцатый платеж в конце года, равный другим вашим ежемесячным платежам.

Для этого не нужно придумывать единовременную выплату. Просто откладывайте одну двенадцатую часть платежа каждый месяц, чтобы деньги были готовы к концу года.

Если полная дополнительная оплата для вас невозможна, помните, что каждая копейка на счету.Даже если вы откладываете несколько дополнительных долларов каждый месяц для подачи заявки в качестве дополнительной оплаты в конце года, это все равно поможет вам сэкономить деньги в долгосрочной перспективе.

Вот пример, иллюстрирующий важность дополнительных ежегодных платежей:

- Вы начинаете с ипотечного кредита в размере 200 000 долларов США и процентной ставки 4,5%.

- В течение первых пяти лет вы вносите минимальный платеж, потому что вы только что купили дом, а дела идут плохо.

- По прошествии пяти лет ваш бюджет станет более расслабленным, и вы начнете вносить дополнительные платежи каждый год.

- К концу срока ипотеки вы сэкономите почти 20 000 долларов на выплатах процентов и сэкономите около трех лет на амортизации.

Удвойте регулярные платежи, когда это возможно

Вместо того, чтобы вносить дополнительный годовой платеж, вы можете увеличить сумму своих ежемесячных платежей. Если возможно, удвойте каждый платеж, чтобы вы платили вдвое больше минимума. Если вы сможете делать это каждый месяц, вы будете платить по ипотеке вдвое быстрее.

Даже если вы можете сделать это всего несколько раз в течение года, каждый платеж поможет. Более того, чтобы воспользоваться преимуществами этого метода, совсем не обязательно вдвое больше работать.

Лаура Адамс, более известная как Money Girl, говорит, что даже минимальные дополнительные суммы помогут: «Допустим, у вас есть 30-летняя ипотека с фиксированной процентной ставкой в размере 100 000 долларов США. Если вы добавляете к своему платежу дополнительно 100 долларов каждый месяц, вы выплачиваете его почти девятью годами ранее и экономите более 26 000 долларов на процентах ».

Совершайте единовременные выплаты, если у вас есть несколько свободных долларов

Большинство ипотечных кредитов позволяют вам вносить предоплату до 20% от суммы основного долга каждый год, без каких-либо комиссий, и вы можете воспользоваться этим, чтобы быстрее погасить ипотечный кредит и сэкономить деньги, если у вас появятся дополнительные деньги.

Все любят непредвиденные доходы, но если у вас есть ипотечный кредит, который вы хотите выплатить, вам лучше вложить эти деньги в ссуду, чем тратить их на шикарный ужин или отправиться в путешествие. Сосредоточьтесь на своей цели, и вы сразу же станете владельцем своего дома гораздо раньше.

Тот же принцип применяется к любым дополнительным деньгам, которые у вас есть, пока вы все еще выплачиваете ипотечный кредит. Независимо от того, получили ли вы дополнительные деньги в результате повышения зарплаты, бонуса, подарка, налоговой декларации, наследства или даже прибыльной ночи в бинго, положите их в счет ипотеки и погасите ее быстрее.

Майкл Сэйвс — финансовый блогер, который начал писать о сбережениях после выплаты своей ипотечной ссуды в размере 86 000 долларов всего за два года. Большая часть его стратегии работала больше, чтобы у него было больше денег для выплаты ипотеки.

«Во-первых, я взял на себя обязательство работать 10 дополнительных часов в неделю, итого 50 часов. В дополнение к тому, что я работал волонтером в сверхурочные часы на моей постоянной работе, я ожидал столиков по выходным и заботился о домашних животных в праздничные дни », — говорит он.

Он также использовал такие приложения, как Mint, чтобы отслеживать свои расходы и следить за тем, чтобы он не тратил слишком много денег на другие области.

Помимо экономии и максимально возможного сбережения, еще одна важная часть его подхода заключалась в том, чтобы каждая копейка уходила в ипотеку: «Любые дополнительные деньги, которые мне приходили, уходили на ипотеку, включая рабочие бонусы, денежные средства на день рождения и кредит карточные награды », — говорит он.

Попробуйте перейти на ускоренные двухнедельные выплаты вместо ежемесячных

Немесячные платежи — это здорово, потому что в конечном итоге вы платите по ипотеке быстрее, даже не заметив этого. Идея проста: вы в конечном итоге будете делать больше платежей каждый год, что означает больше денег, выплачиваемых в счет долга, а это означает, что вы быстрее выплачиваете ипотеку.

Позвольте мне снова обратиться к Лоре Адамс, чтобы объяснить это: «Двухнедельные платежи не волшебство — они просто пользуются тем фактом, что в каждом квартале 13 недель, а не 12, и в году 52 недели, а не 48. ”

Ребекка и Тревор Маккензи выплатили ипотеку за пять лет. Когда они поженились, Тревор переехал в дом, который уже принадлежал Ребекке. Они начали вместе выплачивать ипотеку, но основная часть их стратегии заключалась в переходе с ежемесячных выплат на двухнедельные.

Ребекка сообщила Financial Post, что «хотя изначально она производила платежи на сумму чуть более 700 долларов, они увеличили эту цифру до немногим более 3000 долларов». Благодаря этой стратегии они выплатили оставшиеся 104 800 долларов по ипотеке в течение двух лет.

Рефинансирование, чтобы получить лучшую ставку или более короткий срок

Есть несколько способов, с помощью которых рефинансирование может помочь вам быстрее выплатить ипотечный кредит, в том числе путем обеспечения более низкой процентной ставки или перехода на более краткосрочный.В идеале вы сможете справиться и с тем, и с другим.

Когда вы получаете более низкую процентную ставку и сохраняете свои ежемесячные платежи на том же уровне, это означает, что большая часть каждого платежа идет в счет основной суммы, а это означает, что вы погасите остаток раньше и сэкономите деньги в долгосрочной перспективе.

Точно так же более короткий срок означает, что ваши ежемесячные платежи увеличатся, но также вы быстрее погасите ссуду и быстрее освободитесь от долгов. Прежде чем сделать выбор в пользу этого, убедитесь, что вы можете позволить себе повышенные платежи.

Идеальная ситуация — это рефинансирование по более низкой ставке и на более короткий срок. По словам Даны Дратч из Bankrate, вы можете сэкономить тысячи долларов и сэкономить годы на выплатах по ипотеке, если сделаете это правильно.

«Допустим, вы получили ипотеку с фиксированной процентной ставкой на 30 лет на 200 000 долларов под 4,5%. Затем, пять лет спустя, вы можете рефинансировать 15-летнюю ссуду под 4%. Это позволит выплатить ипотечный кредит на 10 лет раньше и сэкономить более 60 000 долларов », — говорит она.

Однако важно отметить, что рефинансирование действительно связано с комиссией, поэтому вам придется учитывать ее в своем бюджете и расчетах.

Figure предлагает конкурентоспособные процентные ставки, 15-летние и 30-летние фиксированные сроки, а также низкую комиссию за выдачу кредита в размере 2% для рефинансирования ипотечной ссуды. Весь процесс подачи заявки осуществляется в режиме онлайн и быстро обрабатывается, что помогает вам быстрее приступить к выплате ссуды. Вы можете ввести основную информацию и получить ценовое предложение без обязательств за считанные минуты.

Если вы хотите рефинансировать дорогостоящую недвижимость, вы можете проверить рефинансирование крупной ссуды от Figure. При этом пользователи могут получить крупный рефинансирование до 1000000 долларов США (с максимальной суммой вывода 500000 долларов США).Figure также предлагает рефинансирование по гигантской ставке до 1 500 000 долларов.

Применяются правила и условия. Посетите Рисунок для подробностей. Figure Lending LLC — кредитор с равными возможностями. NMLS № 1717824

Прежде чем что-либо делать, проверьте условия ипотеки на предмет штрафов или особых инструкций.

Некоторые ипотечные кредиты предусматривают штраф за досрочное погашение. По сути, это означает, что если вы попытаетесь внести дополнительный годовой платеж, увеличить ежемесячные платежи или произвести единовременный платеж, вам, возможно, придется заплатить комиссию за более быструю выплату ипотечного кредита.

Точно так же и другие ипотечные кредиты допускают предоплату, но только в определенное время, например, в годовщину ипотеки. Лучше всего позвонить своему кредитору и спросить, как можно более агрессивно платить, не платя штрафов.

Наконец, когда вы разговариваете со своим кредитором, спросите, есть ли какие-либо конкретные инструкции, которые вы должны дать вместе с вашими дополнительными платежами. Некоторые кредиторы требуют, чтобы вы явно указали или написали примечание, объясняющее, что вы хотите, чтобы платеж был применен к принципалу.

В противном случае ваш платеж может быть применен неправильно, и ваши усилия будут напрасными. Например, предположим, что вы отправили дополнительный платеж в конце года. Некоторые кредиторы могут без примечания просто применить дополнительный платеж к следующему месяцу вместо удвоения.

Сводка

Выплата ипотеки — это большое дело, и даже если в прошлом вам удавалось выплатить другие долги, ничто не приносит такого же удовлетворения, как день без ипотеки. Большинство стратегий, которые вы можете использовать для скорейшего погашения ипотеки, включают внесение предоплаты, включая дополнительные годовые платежи, дополнительные ежемесячные платежи и даже единовременные выплаты, когда у вас появляются дополнительные наличные.

Вдобавок к этому убедитесь, что вы разумно бюджетируете и вкладываете как можно больше денег в ипотеку.

¹ Годовая процентная ставка для наиболее квалифицированных соискателей может составлять всего 2,49%, а для других соискателей — выше, в зависимости от кредитного профиля и штата, в котором находится недвижимость. Например, для заемщика с CLTV 45% и кредитным рейтингом 800, который имеет право и решает заплатить комиссию за оформление в размере 4,99% в обмен на пониженную годовую процентную ставку, пятилетняя фигурная линия собственного капитала с первоначальным розыгрышем сумма в 50 000 долларов будет иметь фиксированную годовую процентную ставку (APR) 2.49%. Общая сумма кредита составит 52 495 долларов. Ваша фактическая ставка будет зависеть от многих факторов, таких как ваш кредит, комбинированное соотношение ссуды к стоимости, срок ссуды, статус занятости, а также от того, имеете ли вы право на оплату комиссии за оформление в обмен на более низкую ставку. Оплата комиссии за создание в обмен на сниженную годовую процентную ставку доступна не во всех штатах. Помимо уплаты комиссии за создание в обмен на пониженную ставку, рекламируемые ставки включают комбинированную скидку 0,75% за членство в кредитном союзе (0.50%) и подписка на автоплату (0,25%). Годовая процентная ставка по кредитным линиям собственного капитала не включает затраты, кроме процентов. Страхование имущества требуется в качестве условия ссуды, а также может потребоваться страхование от наводнения, если ваша собственность находится в зоне затопления.Подробнее

Погасите ипотеку раньше или сэкономьте? Как принять решение

Когда вы закрыли сделку по ипотеке, вы, возможно, испытали безошибочный трепет, когда эти ключи от дома наконец оказались в ваших руках.

Однако, возможно, вы также были немного обеспокоены частью вашего нового жилищного приключения, связанной с «выплатой ипотеки».Если у вас есть ипотека, вы не одиноки: прямо сейчас большинство американцев, владеющих домом, все еще имеют ипотеку (и многие, вероятно, тоже обеспокоены этими выплатами). Только примерно каждый третий домовладелец в США никогда не имел ипотечного кредита и не выплатил его. 1

Ипотека может быть самым большим долгом, который вы когда-либо брали. В конце концов, вы можете вносить ежемесячные платежи по ипотеке на срок до 30 лет. И за это время вы можете в конечном итоге пожалеть, что у вас не было лишних денег на что угодно, от ремонта трансмиссии вашего автомобиля (о, нет!) До отличной возможности для бизнеса (черт возьми, да!).

Отвечая на большой вопросИтак, если у вас есть лишние деньги, что лучше всего с ними делать? Стоит ли вам пытаться досрочно выплатить ипотечный кредит и избавиться от этого долга? Или вам лучше продолжать платить по ипотеке и вкладывать лишние деньги в сбережения?

Решение — не бестолковое. Лучший вариант действительно зависит от вашего финансового положения и ваших денежных целей. Это один из самых жарких споров в финансовом мире: следует ли выплачивать ипотеку раньше или откладывать лишние деньги?

Если вы задаете этот вопрос, это признак того, что вы находитесь в хорошем финансовом положении.Это означает, что у вас остается немного денег на каждый месяц после оплаты счетов, а это нелегкий подвиг.

Решение о досрочном погашении ипотеки или накоплении сбережений тоже нелегкое. Однако хорошая новость заключается в том, что оба варианта имеют финансовый смысл. Лучший выбор зависит от вашего финансового положения и ваших денежных целей.

Вот несколько вопросов, которые следует задать, когда вы выбираете между досрочным погашением ипотеки или накоплением дополнительных сбережений.

Вы заботитесь о других финансовых приоритетах?Прежде чем рассматривать ипотеку vs.вопрос о сбережениях, просмотрите другие финансовые цели:

Собрали ли вы чрезвычайный фонд на сумму от 3 до 6 месяцев на критические расходы?

У вас нет долгов? Другие долги, которые у вас могут быть, включают студенческие ссуды, автокредиты, медицинские платежи и остатки на кредитных картах.

Вы вкладываете 10-15% 2 своего дохода на пенсию?

Если вы ответили «нет» на любой из этих вопросов, подумайте о том, чтобы в первую очередь позаботиться об этих приоритетах.Но если вы в хорошей форме по всему вышеперечисленному, составьте список за / против: пора сравнить досрочное погашение ипотеки или вкладывание дополнительных денег в сбережения.

Преимущества предоплаты ипотекиЕсли вы ищете причины, оправдывающие отказ от ежемесячной ипотеки, вот несколько:

Вы платите меньше процентов по ипотеке: После того, как вы выплатили ипотечный кредит, вы также перестаете платить проценты по нему (дополнительные расходы за получение ссуды).На доме за 200 000 долларов вы могли бы сэкономить более 15 000 долларов на выплате процентов.

Вот как работает математика: Если вы покупаете этот дом под 4% (после 10% первоначального взноса), вы получаете ежемесячный платеж в размере 860 долларов. Добавляя немного больше к каждому платежу по ипотеке — возможно, дополнительную 1/12 часть месячного основного долга и процентов (86 долларов) — ваш общий ежемесячный платеж теперь составляет 945 долларов. Сделав одно изменение в размере 86 долларов в месяц, вы погасите свою 30-летнюю ипотеку на 3 года и 7 месяцев раньше, сэкономив приличную сумму 15 357 долларов на выплате процентов.

Вы высвобождаете деньги для других расходов: Когда у вас больше нет ежемесячного платежа по ипотеке, вы можете положить эти деньги на сберегательный счет. Позже вы можете использовать его для оплаты таких вещей, как обучение детей в колледже, второй дом или выход на пенсию. Однако вы не будете полностью свободны от платежей за дом: вы продолжите платить страховку домовладельцев и налоги на недвижимость.

Это увеличивает вашу финансовую безопасность: Наличие оплачиваемого дома может помочь снизить уровень вашего финансового стресса.Почему? Если вы столкнетесь с финансовыми трудностями, у вас может быть меньше шансов потерять дом, если он уже окупился (или близок к этому).

Подумайте и над этим: одним из недостатков досрочного погашения ипотеки является то, что нелегко «вывести» лишние деньги из дома в чрезвычайной финансовой ситуации. Возможно, вы захотите открыть кредитную линию собственного капитала в качестве резервного варианта, чтобы у вас были дополнительные средства, из которых можно было бы извлечь при необходимости.

Как досрочно погасить ипотекуЕсли вы решите, что досрочное погашение ипотечного кредита подходит вам, что дальше? Начните с регистрации в вашей компании по обслуживанию ипотечных кредитов.Знаете ли вы, что вам, возможно, придется заплатить штраф за дополнительные платежи в зависимости от того, что прописано в вашем ипотечном договоре? Кроме того, узнайте, как обеспечить правильность зачисления предоплаты в ссуду. 3

Есть несколько способов погасить ипотеку:

Выплачивайте половину платежа каждые 2 недели (раз в две недели): Эта умная стратегия означает, что вы в конечном итоге будете вносить один полный дополнительный платеж по ипотеке в год. Выполнение 26 половинных платежей (52 недели в году, разделенных на 2) равносильно осуществлению 13 полных платежей.Если вам платят раз в две недели, подумайте о настройке автоматических переводов с вашего банковского счета на ипотечный кредит.

Увеличьте ежемесячный платеж: Это еще один способ сделать дополнительный ежемесячный платеж по ипотеке в год. Разделите ваш регулярный платеж на 12 и добавьте эту сумму к ежемесячному счету. Например, если ваш ежемесячный платеж составляет 860 долларов, разделите это на 12 (72 доллара). Добавьте эти дополнительные 72 доллара к своему ежемесячному счету.

Используйте бонусные деньги: Выплачивайте дополнительную сумму в счет ипотеки всякий раз, когда вы получаете надбавку за работу (U.S. среднее повышение составляет около 3% 4 ), возврат налогов или другие непредвиденные деньги.

Рефинансируйте ипотеку: Вы можете получить более низкую процентную ставку и / или выбрать более короткий срок кредита, например, 20 лет вместо 30. Оба варианта помогут вам сэкономить деньги и быстрее выплатить ипотечный кредит.

Досрочная предоплата ипотеки может показаться разумным шагом.Но что, если у вас есть другие дорогостоящие товары? Подумайте о свадьбе, отпуске или учебе в колледже. В такие моменты вам, возможно, захочется иметь под рукой дополнительные наличные, а не вкладывать их в предоплаченную ипотеку.

Что хорошего в увеличении сбережений?

У вас будет доступ к дополнительным деньгам: Начать бизнес, воспользоваться выгодной инвестиционной возможностью или даже оплатить неожиданные медицинские счета — все эти ситуации требуют денег в банке, а не дома.Если вы столкнетесь с неожиданной потребностью в деньгах, ваш ипотечный служащий не сможет вернуть вам дополнительные предоплаты по ипотеке.

Вы получите льготы по налогу на ипотеку: В большинстве случаев проценты по ипотеке не подлежат налогообложению. Это хорошая экономия. Как только вы погасите ссуду, исчезнет и соответствующая налоговая льгота.

Вы обеспечиваете себе дополнительную финансовую безопасность: Хороший пример — если вы работаете в непредсказуемой отрасли или ваша работа немного ненадежна.В таком случае вы можете увеличить свои сбережения. Подумайте о том, чтобы сэкономить даже больше, чем расходы на 3-6 месяцев, которые многие эксперты рекомендуют для создания чрезвычайного фонда.

По-прежнему выбираете между досрочным погашением ипотечного кредита и вложением дополнительных средств в сбережения? Не волнуйтесь. Выяснение ваших денежных целей, размера вашего долга и предстоящих расходов может помочь вам решить, какой вариант наиболее подходит для вас. В любом случае, иметь дополнительные деньги для достижения одной из этих целей — это хорошо!

Следует ли мне погасить ипотеку?

Если вы думаете о выплате ипотечного кредита, вы находитесь в завидном положении.Это при условии, что вы исчерпали свои пенсионные сбережения, выделили резервный фонд и обнаружили, что у вас есть значительная часть наличных, которую можно направить на погашение долга по жилищному кредиту.

Есть много причин, по которым вы можете захотеть выплатить ипотечный кредит, но стоит ли вам это делать? Давайте посмотрим, подходит ли вам досрочная выплата по ипотеке.

Рекомендации по выплате ипотечного кредита

Спросите финансовых консультантов, следует ли вам досрочно погасить ипотечный кредит, и они почти наверняка скажут: «Это зависит от обстоятельств.«Это потому, что обстоятельства, склонность к риску и толерантность к долгу у всех разные. Вот несколько факторов, которые могут повлиять на ваше решение.

Ваши налоги

Если вы перечисляете, преимущества вычета процентов по ипотеке исчезнут после вас. избавиться от жилищного кредита.

«Никогда не нужно, чтобы« налоговый хвост »вилял собакой, — говорит Митчелл Байрам, сертифицированный специалист по финансовому планированию из Сан-Антонио, штат Техас. налоговые последствия, но об этом нужно помнить.«

Ваше пенсионное планирование

Если вы не полностью финансируете свои пенсионные счета, вам не следует рассматривать возможность досрочного погашения ипотеки, — говорит Джеймс Кинни, сертифицированный специалист по финансовому планированию из Бриджуотера, штат Нью-Джерси.

» Чем моложе человек, тем активнее он инвестирует. Это веский аргумент в пользу инвестирования, а не выплаты ипотеки, — говорит Кинни. — Когда человек приближается к пенсии, он начинает инвестировать более консервативно, поэтому выплата ипотеки становится более привлекательным вариантом.«

Кинни считает, что пенсионеры« испытывают сильное эмоциональное влечение »к тому, чтобы войти в свою жизнь после работы без бремени ежемесячных выплат по ипотеке.

Дон Сент-Клер, сертифицированный специалист по финансовому планированию из Розвилля, Калифорния, согласен с тем, что это более важно заняться накоплением на пенсию, прежде чем вкладывать деньги в свой дом.

Что касается денежного потока, который высвобождается за счет выплаты ипотеки, он предупреждает: «Все, что произойдет, — это то, что он войдет в ваш образ жизни. и вам придется упасть с более крупного обрыва, когда вы действительно захотите уйти на пенсию.

Ваша процентная ставка

Прощание с ипотекой может показаться крупным финансовым достижением.

Но в зависимости от вашей ситуации, говорит Дуг Флинн, CFP из Гарден-Сити, штат Нью-Йорк, можно просто такое же удовлетворение, зная, что у вас достаточно денег, спрятанных для погашения ипотеки, без официального проведения транзакции.

«Часто вы слышите о хороших и плохих долгах», — говорит он. «Ипотека обычно попадает в категорию хороших. долговой сценарий.Это потому, что это, как правило, низкий процент. Когда у вас очень низкая ставка и у вас есть возможность заработать больше, вам не нужно так спешить, чтобы заплатить ее ».

Подготовка к финансовым неудачам

Наличие дома без ипотека может быть хорошей вещью, — говорит Крис Чен, сертифицированный специалист по финансовому планированию из Уолтэма, Массачусетс.

«Меньшее долговое бремя снижает окупаемость ваших расходов на всю жизнь, так что увольнение или другое неблагоприятное финансовое событие будут быть менее болезненным », — говорит он.

Однако погашение ипотеки похоже на инвестирование в неликвидный актив. «Получить средства нелегко, — говорит Кинни. «Важно, чтобы у вас были средства на случай непредвиденных обстоятельств на легкодоступном счете, прежде чем использовать средства для выплаты ипотечного кредита».

Следует ли выплачивать ипотеку раньше, чем выйдете на пенсию?

Некоторые люди наслаждаются душевным спокойствием, которое дает выход на пенсию без долгов. Но теплые и туманные чувства следует сопоставлять с твердыми финансовыми фактами.

Например, когда дело доходит до выплаты ипотеки, сначала обратите внимание на процентную ставку.«Если ставка по вашей ипотеке низкая, вам может быть лучше сохранить свои наличные деньги или даже инвестировать их, при условии, что вы достаточно уверены, что сможете получить более высокую норму прибыли, чем вы платите по ссуде», — говорит Роб Уильямс, вице-президент по финансовому планированию Центра финансовых исследований Шваба. «Но в то же время сокращение долга и, в идеале, его устранение, при прочих равных, должно быть в вашем списке целей перед выходом на пенсию».

Поскольку процентные ставки находятся на рекордно низком уровне, включая ставки по ипотеке ниже 3%, может возникнуть соблазн рефинансировать ипотечный кредит или не погасить его.Но стоит иметь в виду, что сегодня трудно получить 3% гарантированную отдачу от любых вложений. Будучи «разумно уверенным», вы получите более высокую доходность, что сопряжено с риском. Перед принятием решения важно оценить свою терпимость к риску.

Вот плюсы и минусы, которые следует учитывать перед тем, как отказаться от жилищного кредита.

Плюсы:

- Ограниченный доход: Ежемесячный платеж по ипотеке может составлять значительную часть ваших расходов.Устранение этого может значительно сократить количество денежных средств, необходимых для покрытия ежемесячных расходов.

- Экономия на процентах: В зависимости от размера и срока жилищный заем может стоить тысячи или даже десятки тысяч долларов в долгосрочной перспективе. Досрочная выплата ипотеки высвобождает эти будущие деньги для других целей. Хотя это правда, что вы можете потерять налоговый вычет по ипотечным процентам, экономия на обслуживании долга все же может быть значительной. Кроме того, чем ближе вы подходите к выплате кредита, тем больше каждый ежемесячный платеж идет на основную сумму, уменьшая сумму, которую вы можете удержать.

- Прогнозируемая доходность: Инвестиции могут расти — а могут падать. Но отказ от выплаты процентов по ссуде может быть подобен безрисковой прибыли, эквивалентной процентной ставке по ипотеке. Быть относительно уверенным в получении прибыли, превышающей ставку по ипотеке, — это не то же самое, что быть уверенным в получении такой ставки. Риск потери тоже есть.

- Спокойствие: Цифры — это еще не все, поэтому, если вы твердо намерены отказаться от ипотечного кредита, сначала подумайте о том, чтобы открыть налогооблагаемые счета.«Если вы снимете деньги со счета 401 (k) или индивидуального пенсионного счета (IRA) до 59½, вы, скорее всего, заплатите обычный подоходный налог — плюс штраф — в значительной степени компенсирующий любую экономию на ваших ипотечных процентах», — говорит Роб.

Минусы:

- Недостаточные пенсионные сбережения: Если вы не вносите достаточно средств на свои пенсионные счета 401 (k), IRA или другие пенсионные счета, это, вероятно, должно быть вашим главным приоритетом. Сбережения на этих счетах растут без учета налогов, пока вы их не снимете.

- Недостаточные денежные резервы: Роб рекомендует держать денежный резерв на сумму от трех до шести месяцев для покрытия расходов на проживание на случай чрезвычайной ситуации. «Вы не хотите в конечном итоге стать богатым и бедным, выплачивая ипотечный кредит за счет своих резервов», — говорит Роб.

- Долг под высокие проценты: Перед тем, как выплачивать ипотечный кредит, сначала погасите все ссуды с более высокими процентами, особенно невычитаемую задолженность, подобную той, что по кредитным картам.

- Альтернативные издержки: Один из способов определить, является ли инвестирование средств предпочтительным по сравнению с выплатой ипотечного кредита, — это сравнить процентную ставку по ипотечному кредиту с доходностью после уплаты налогов на инвестиции с низким уровнем риска с аналогичным сроком, например высококачественные не облагаемые налогом муниципальные облигации (при условии, что эмитент находится в вашем штате.Возможно, вам придется заплатить налоги по муниципальным облигациям за пределами штата). Если ваша ипотека обходится вам меньше, чем вы зарабатываете, вы можете подумать о ее сохранении.

- Диверсификация ваших инвестиций: Сохранение ипотечного кредита позволяет вам держать больше активов других классов. А чрезмерная концентрация сопряжена с риском, даже если она присутствует в таком исторически стабильном месте, как дом.

Золотая середина

Если ваша ипотека не имеет штрафа за досрочное погашение, альтернативой ее полной выплате является снятие основной суммы долга.Вы можете сделать это, выплачивая дополнительный основной платеж каждый месяц или отправляя частичную единовременную выплату.

Эта тактика может сэкономить значительную сумму процентов и сократить срок ссуды, сохраняя при этом диверсификацию и ликвидность. Но не будьте слишком агрессивны в этом вопросе, чтобы не поставить под угрозу другие приоритеты в области сбережений и расходов.

Вы также можете рассмотреть возможность рефинансирования. Текущие процентные ставки относительно низкие, и в зависимости от типа кредита, который у вас есть, рефинансирование может иметь для вас смысл.Если вы заинтересованы в этом, убедитесь, что вы провели тщательный анализ затрат и выгод, прежде чем нажимать на курок. Однако, если вы рефинансируете, избегайте соблазна увеличить долю в капитале или увеличить свой долг. В идеале цель должна заключаться в том, чтобы со временем уменьшить задолженность по вашему основному дому, а не увеличивать ее.

5 способов погасить ипотеку досрочно: за и против

Хотите погасить ипотеку быстрее, чем через 30 лет?

Многие домовладельцы с 30-летней ипотекой чувствуют, что они никогда не оставайся без бремени долга.

К счастью, есть несколько хороших способов чтобы погасить ипотеку быстрее и сэкономить на выплате процентов.

Более того, не все методы требуют больших дополнительных затрат.

Но внимательно рассмотрите свои варианты. Если у вас есть лишние деньги, которые можно потратить на ипотеку, она может принести больше пользы в другом месте.

Вот что вам следует знать.

Узнайте, имеете ли вы право на более короткий срок кредита (14 апреля 2021 г.)В этой статье (Перейти к…)

Зачем раньше выплачивать ипотеку?

Мало кто держит 30-летний заем на весь срок.Фактически, домовладельцы остаются в среднем всего на 13 лет, а их ссуды могут иметь еще более короткий срок жизни, если они в какой-то момент рефинансируют.

Домовладельцы, которые планируют продать свой дом или

рефинансирование в ближайшее время обычно не заботится о досрочном погашении ипотеки.

Но как насчет домовладельцев, которые остаются? ставить на долгое время? Те 30 лет выплаты процентов могут начать ощущаться как бремя, особенно по сравнению с выплатами по сегодняшней более низкой процентной ставке кредиты.

Возможно, вы задаетесь вопросом как погасить ипотеку быстрее, чтобы вы могли жить без долгов и иметь полную владение своим домом.

Вот пять стратегий, которые вы можете использовать для достижения этих целей.

Пять способов досрочного погашения ипотекиЕсть несколько способов сократить срок кредита и сэкономить кучу денег на процентах по ипотеке.

1. Рефинансирование на более короткий срок

30-летний жилищный кредит больше всего популярны, но кредиторы также предлагают более короткие сроки кредита.15-летний кредит — это Это обычная альтернатива, и многие кредиторы также предлагают ссуды на 10, 20 и 25 лет.

Более короткие сроки погашения означают более высокие ежемесячные платежи, но меньшие проценты в течение срока кредита.

Давайте сравним 20-летний срок с 30-летний срок.

Большинство 20-летних ипотечных кредитов переносятся ниже ставки, чем 30-летняя ипотека. Как правило, 20-летние ставки могут быть от одной восьмой (0,125%) до четверти (0,25%) процента ниже.

- Допустим, вы финансируете Кредит в размере 250 000 долларов США сроком на 30 лет по ставке 3.75%. Ваша основная сумма и процентные платежи составит около 1150 долларов в месяц

- Используя ту же сумму кредита, но с 20-летний срок под 3,625%, ваш ежемесячный платеж составит 1450 долларов

- . Вы будете платить на несколько сотен больше в месяц, но вы были бы без ипотеки на десять лет раньше

Самое лучшее? Экономия процентов на эта 20-летняя ипотека будет более 65 000 долларов, если вы оставите заем до это было оплачено.

Еще одно преимущество рефинансирования в Более короткий срок заключается в том, что вам не нужно начинать все заново, если у вас еще 30 лет.

Для многих благополучных домовладельцев в первоначальный срок ипотеки, начиная с еще 30-летних процентов может не имеет смысла.

Но с 15-летним рефинансированием вы можете зафиксировать низкую процентную ставку и более короткий срок кредита , чтобы быстрее погасить ипотечный кредит. Обратите внимание: чем короче срок ипотеки, тем выше будут ежемесячные выплаты по ипотеке.

Подтвердите свое право на рефинансирование (14 апреля 2021 г.)2. Внести дополнительные основные платежи

Еще один способ погасить жилищный кредит быстрее — просто заплатить дополнительно, когда есть возможность.

Большинство ипотечных кредитов, выданных после 10 января 2014 г., не взимаются пени за предоплату.

Это означает, что вы можете заплатить дополнительные деньги на свой остаток по ипотечному кредиту каждый месяц — или внесите более крупную единовременную выплату на свой основной суммы каждый год — без штрафных санкций за досрочное погашение кредита.

Многие домовладельцы вносят дополнительные платежи в основную сумму своей ссуды, когда получают возмещение подоходного налога. Дополнительные выплаты основного долга могут иметь большое влияние.

Вот пример.

- Допустим, вы взяли ипотечный кредит. на 300 000 долларов США на 30-летний срок и ставку 4%

- Это основная сумма и процентные платежи в размере 1370 долларов