Какие существуют плюсы и минусы у процедуры физ лица

Статья

04 марта 2020

Кирилл Смолин

Автор

Процедура несостоятельности – сложный комплекс характеристик, имеющих положительные и отрицательные черты.

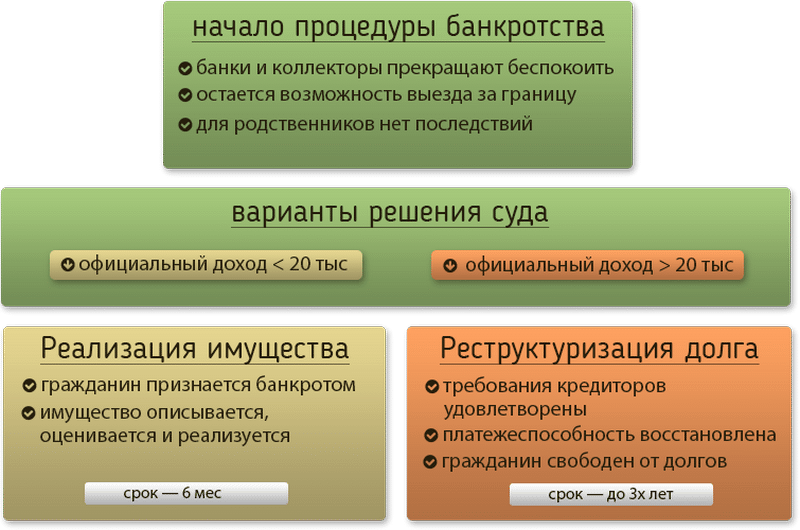

Если судом установлена процедура реализации имущества, у лица блокируются все банковские счета. Большая часть дохода, которая превышает прожиточный минимум по месту регистрации физлица, изымается и уходит в формирующуюся конкурсную массу. Возможны исключения (например, если у должника есть лица на содержании, прожиточный минимум будет увеличен). Имущество, в отношении которого не установлен запрет на взыскание, подлежит изъятию и последующей реализации в порядке, установленном статьей закона.

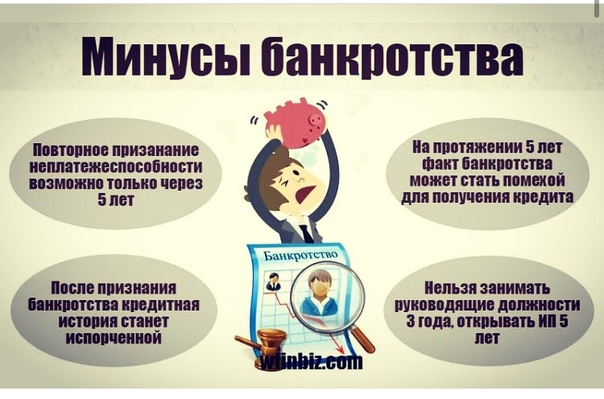

Неудобства содержатся в последствиях завершения процесса банкротства. Законодателем в целях восстановления экономического здоровья должника вводятся ограничения в отношениях, связанных с финансами. В целях предупреждения повторного банкротства, человек, признанный судом несостоятельным, в течение установленного срока обязан будет указывать на подобный факт при заключении новых кредитных договоров и договоров займа. На время у такого лица изымается право на участие в руководстве организацией для предотвращения возможного банкротства юридического лица. Недостатком является установленный запрет на повторное обращение с заявлением о просьбе признать себя несостоятельным в течение пяти лет с момента завершения предыдущего банкротного процесса. Это не означает невозможность подачи такого заявления, но уже со стороны заинтересованного кредитора.

Законодателем в целях восстановления экономического здоровья должника вводятся ограничения в отношениях, связанных с финансами. В целях предупреждения повторного банкротства, человек, признанный судом несостоятельным, в течение установленного срока обязан будет указывать на подобный факт при заключении новых кредитных договоров и договоров займа. На время у такого лица изымается право на участие в руководстве организацией для предотвращения возможного банкротства юридического лица. Недостатком является установленный запрет на повторное обращение с заявлением о просьбе признать себя несостоятельным в течение пяти лет с момента завершения предыдущего банкротного процесса. Это не означает невозможность подачи такого заявления, но уже со стороны заинтересованного кредитора.

Если у Вас появились вопросы, то не стесняйтесь и звоните нам! Мы бесплатно консультируем по вопросам банкротства по номеру: +7 (495) 374 85 80.

Нельзя забывать о плюсах банкротства физических лиц.

Первое и самое важное достоинство процесса – погашение задолженности по оставшимся денежным обязательствам и решение проблем с займами. Реализация имущества обычно не позволяет в полной мере погасить требования заявившихся кредиторов. Тот факт, что за время, пока вы будете проходить процедуру, были проведены все мероприятия по выявлению имущества, формированию конкурсной массы и возмещения кредиторам, является основанием для признания процедуры завершенной. Результатом становится списание оставшихся долгов по кредитным обязательствам, долгам, возникшим из договорам займа, другим гражданско-правовым обязанностям, связанным с уплатой денежных средств. Преимуществом банкротства, например, перед исполнительным производством, являются установленные, более оперативные сроки проведения и завершения всех необходимых мероприятий. Дело рассматривают в фиксированный промежуток времени.

В процедуре личного банкротства гражданина можно выделить плюсы и минусы. У него есть недостатки, носящие, превентивный характер, то есть направленные на предотвращение возможного повторения несостоятельности. Есть преимущества, позволяющие говорить о пользе банкротства для должника, который не может полностью решить финансовые проблемы в определенные сроки.

Есть преимущества, позволяющие говорить о пользе банкротства для должника, который не может полностью решить финансовые проблемы в определенные сроки.

Если у Вас еще остались вопросы, Вы можете совершенно бесплатно проконсультироваться со мной, позвонив по номеру:

+7 (495) 374 85 80

Михаил Орлов

Автор

Понравилась статья? Поделитесь ей!

Пройдите тест и узнайте стоимость Вашей процедуры банкротства

Узнайте полную стоимость Вашей процедуры банкротства, включая все необходимые услуги и расходы.

Это бесплатно и займет у Вас не более 1 минуты.

| Узнать стоимость |

Рекомендуем

Перечень документов для банкротства физ. лица

Более, чем 26 видов документов, необходимых для подачи в Арбитражный суд.

Читать

6 способов проверки задолженности по ФССП

Как узнать, передан ли ваш долг приставам? Читайте, как проверить себя на долги!

Читать

Какие права имеют коллекторы

Что говорит закон о коллекторах?

Как избавиться от них навсегда?

Читать

Пошаговая инструкция по банкротству физических лиц

Здесь вся процедура банкротства от этапа подготовки и до списания долга.

Читать

Все статьи

СПИСАТЬ ДОЛГИ

Поиск по сайту

КОНСУЛЬТАЦИЯ

8-800-533-81-30

Бесплатный номер по России

Выберите свой город ▼

Поиск по сайту

Все статьи

⟶

12.05.2020

Банкротство физических лиц | Процедура банкротства физического лица — как оформить банкротство физ лиц 2023

Условия, последствия, процесс, цена, порядок и всё, что нужно знать про процедуру банкротства физ. лиц в 2020 году.

12.05.2020

Самостоятельное банкротство физических лиц!

Пошаговая инструкция по списанию долгов — самостоятельно. Нюансы, этапы, законы и всё, что нужно знать про банкротство!

12.05.2020

Последствия банкротства физических лиц для должника!

Какие бывают последствия, что будет с детьми и родственниками и вообще, как после банкротства жить? Ответили и разобрали всё по полочкам в этой статье.

12.05.2020

Взять кредит перед банкротством, что будет?

Многие считают, что если взять кредит, а потом подать на банкротство — это мошенничество. Мы ответили на этот вопрос со стороны закона.

Мы ответили на этот вопрос со стороны закона.

12.05.2020

Список документов для банкротства физических лиц в 2020 году!

В нашей статье Вы узнаете полный перечень документов, прописанных в законе о банкротстве. Где их собрать, стоимость и какие сроки.

12.05.2020

Кредит после банкротства физических лиц, реально?

Вы узнаете, как влияет банкротство на кредитную историю и дадут ли кредит после данной процедуры!

12.05.2020

Плюсы и минусы банкротства физических лиц!

Раскрываем все минусы о которых многие умалчивают, так же говорим о плюсах банкротства физ. лиц.

12.05.2020

Цена за банкротство физических лиц!

Мы выявили реальную стоимость банкротства физ. лиц. Разобрали выгоду для обычного гражданина и собрали калькулятор честной цены.

Нажимая на кнопку «Получить консультацию» и «Рассчитать стоимость» вы даете согласие на обработку персональных данных и соглашаетесь c политикой конфиденциальности

Бесплатная консультацияМы в социальных сетях:

Наши адреса офисов

ООО «ЮРИСТ ДЛЯ ЛЮДЕЙ»

ИНН 6623131933

ОГРН 1196658058717

© Copyright 2020 юристдлялюдей. рф

рф

КОНТАКТЫ:

тел. 8-800-533-81-30

РЕКВИЗИТЫ:

ПН — ПТ с 09:00 до 19:00

в СБ с 09:00 до 15:00

в ВС выходной

ВРЕМЯ РАБОТЫ:

russia@юристдлялюдей.рф

Бесплатная консультация

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ

Нажимая на кнопку «Получить консультацию» вы даете согласие на обработку персональных данных и соглашаетесь c политикой конфиденциальности

Оставьте свой номер телефона и мы перезвоним Вам в течении 5 минут. Разговор и Ваши контакты сохраняются в конфиденциальности.

Бесплатный звонок

Для нормальной работы сайта, мы используем cookies

OK

Плюсы и минусы подачи заявления о банкротстве: что вам нужно знать

Если у вас есть долги и вы не можете их погасить, получить кредит или вам не у кого занять, возможно, пришло время объявить о банкротстве .

Хотя это может показаться очевидным решением, есть много плюсов и минусов подачи заявления о банкротстве, которые следует рассмотреть, прежде чем принимать решение. Важно, чтобы вы знали их и что произойдет, если вы подадите заявление.

Важно, чтобы вы знали их и что произойдет, если вы подадите заявление.

ПОДОЖДИТЕ. Попробуйте это до подачи заявления о банкротстве.

Возможно, мы сможем помочь вам полностью избежать банкротства. Это легко и бесплатно узнать.

Узнать больше

Только за ресурсами? Это нормально! Продолжайте читать, мы надеемся, что вы найдете наш контент полезным.

Содержание

В чем разница между банкротством по главе 7 и главе 13?

Как правило, существует два типа заявлений о банкротстве физических лиц; Глава 7 или Глава 13.

Банкротство по главе 7 или «ликвидационное банкротство» может списать многие виды потребительских долгов, наиболее распространенными из которых являются долги по кредитным картам и медицинские счета, включая автокредиты, ссуды до зарплаты и счета за коммунальные услуги. Они известны как погашаемые долги. Это также остановит наложение ареста на заработную плату, если вы платите налоговую задолженность IRS.

В соответствии с Главой 7, которая предназначена для того, чтобы дать заявителю возможность начать все сначала, долги списываются с одобрения суда, но на это могут уйти месяцы.

Глава 7 также имеет некоторые строгие требования к доходам, которые могут быть трудновыполнимыми.

Банкротство по главе 13 известно как план наемных работников. Глава 13 предназначена для лиц со стабильным доходом, которые полностью или частично погашают свой долг с помощью плана погашения или рассрочки, рассчитанного на три-пять лет. Глава 13 используется физическими лицами, в том числе самозанятыми.

Требований к доходу нет, но долг должен быть ниже определенной суммы и оставаться в вашем кредитном отчете в течение семи лет.

Если вы решите подать заявление в соответствии с главой 13, вы будете продолжать производить платежи по остаткам на основании плана погашения, указанного судом, и ваш опекун будет контролировать ваши финансы до тех пор, пока ваш план платежей не будет завершен.

Вы не будете в безопасности, пока все необеспеченные долги не будут выплачены, включая задолженность по кредитной карте.

В зависимости от того, что подходит вам лучше всего, вы можете рассчитывать на некоторые исключения для защиты вашего личного имущества, такого как основное место жительства, транспортные средства, пенсионные счета и пособия по социальному обеспечению.

Имейте в виду, что некоторые долги не могут быть покрыты банкротством по главе 7 или главе 13, в том числе:

- Ипотечные кредиты

- Задолженность по налогам или государственным сборам

- Автокредитование

- Алименты или алименты

- Студенческие кредиты

Каковы плюсы и минусы подачи заявления о банкротстве

Прежде чем принять решение, знайте, что у подачи заявления о банкротстве есть различные плюсы и минусы. Как правило, они примерно одинаковы, независимо от того, подаете ли вы заявление по главе 7 или главе 13.

Вот 13 плюсов подачи заявления о банкротствеСамый большой плюс подачи заявления о банкротстве заключается в том, что вы начинаете все заново. Если вы чувствуете себя перегруженным долгами, это может быть облегчением, которое вам нужно, чтобы встать на ноги. Вот самые большие преимущества:

1. Вам предоставляется автоматическое приостановление действия

Одно из многих преимуществ подачи заявления о банкротстве подпадает под действие раздела 362 Кодекса США о банкротстве.

Это автоматическое приостановление действия, которое начинается, как только вы подаете заявление о банкротстве, и применяется к физическим и юридическим лицам в соответствии с главами 7 и 13.

Автоматическая приостановка распространяется только на заявителя и не распространяется на какие-либо второстепенные лица, такие как соответчики или поручители.

Что такое автоматические условия пребывания?

Эти положения защищают заявителя от определенных действий кредитора, которые включают в себя начало судебного разбирательства, обращение взыскания, принудительное взыскание имущества или попытку изъятия залога.

Автоматическое приостановление распространяется на взыскание долгов, а также останавливает любые назойливые телефонные звонки от коллекторов, пока дело о банкротстве находится на рассмотрении.

2. Обязательное кредитное консультирование может помочь вам извлечь уроки из прошлых ошибок

Помимо того, что суд скажет: «Вы свободны», вы должны будете пройти два обязательных курса кредитного консультирования во время процесса банкротства.

Занятия по консультированию помогут вам научиться составлению бюджета и многому другому, чтобы в будущем вы не сталкивались с теми же финансовыми проблемами.

3. Вы почувствуете немедленное облегчение, если будете иметь дело с несколькими кредиторами. банкротство вы подать это будет определять, как процесс разворачивается.

4. Назначенный судом управляющий по делам о банкротстве возьмет на себя большую часть работы

Это может показаться интенсивным процессом, но как только вы подадите заявление о банкротстве, суд по делам о банкротстве назначит управляющего для наблюдения за делом, пока вы не получите окончательное решение. увольнять.

Суд будет представлять вас на протяжении всего процесса и управлять всеми контактами с кредиторами. В делах о банкротстве согласно главе 13 попечители получают и обрабатывают все ваши ежемесячные платежи по долгам.

5. Банкротство предотвращает дальнейшие судебные иски

Кроме того, автоматическая приостановка защиты защищает заявителя от большинства усилий по взысканию долга, но если на момент подачи заявки против вас рассматривается судебное дело, банкротство не всегда может оправдать вас.

6. Вы можете сохранить некоторые активы

В главе 13 вы будете следовать плану погашения, чтобы погасить большую часть своих активов; но вы сможете сохранить их.

Даже в Главе 7 некоторые активы считаются освобожденными от ликвидации, такие как дом, транспортные средства, социальное обеспечение, пенсионные счета и любые инструменты или музыкальные инструменты, необходимые вам для заработка.

7. Легче справиться с задолженностью по налогам

Если вы должны деньги IRS, и вы столкнулись с конфискацией заработной платы, подача заявления о банкротстве может быть эффективным способом управления вашей задолженностью по налогам. У Налогового управления США есть варианты действий с неоплаченными налоговыми счетами, и оно может помочь вам претендовать на банкротство в соответствии с главой 7 или главой 13.

8. Подача заявления может временно приостановить обращение взыскания или изъятие автомобиля во владение , в то время как в главе 7 автоматическая остановка даст вам немного времени до того, как подъедет эвакуатор.

9. Долги будут погашены за меньшую сумму, чем вы должны

В главе 7 кредиторы будут вынуждены принять любой платеж, определенный в вашем деле о банкротстве, что в конечном итоге может означать полное отсутствие платежей.

При подаче заявки по главе 13 вам потребуется выплатить часть долга в зависимости от решения доверительного управляющего и от того, какие кредиторы причитаются. Определение основано на вашем финансовом положении и текущей способности погасить долги.

10. Удаляет подлежащие погашению долги

Как только банкротство будет завершено, все необеспеченные долги, которые были списаны, будут уничтожены, и вы сможете начать все заново.

11. Решения являются окончательными

К счастью, если ваши кредиторы одобряют сделку, они не могут отменить решение и потребовать от вас выплаты больше согласованной суммы.

12. Вы закончите с чистого листа и начнете заново

В конце концов, сказано и сделано, и вы получили главу 7 или главу 13, вы можете дышать легче. У вас не будет никаких ежемесячных платежей, и вы сможете восстановить свою жизнь и финансы. Тем не менее, есть вероятность, что ваша кредитная история была серьезно подорвана и ее необходимо восстановить.

У вас не будет никаких ежемесячных платежей, и вы сможете восстановить свою жизнь и финансы. Тем не менее, есть вероятность, что ваша кредитная история была серьезно подорвана и ее необходимо восстановить.

13. Возможность улучшить кредитный рейтинг (в будущем)

Говоря о кредитном рейтинге, ваш кредитный рейтинг, вероятно, был плохим до того, как вы подали заявление, и глава 7 сделает его еще хуже. Если вы выберете главу 13, вы можете увидеть увеличение, если вы работаете с кредиторами. Почему? потому что это устранит долги, снизив отношение долга к доходу, что является основным фактором при определении кредитного рейтинга.

Главный минус Главы 7: Тест на материальное положение Чтобы подать заявку на участие в Главе 7, заявитель должен пройти Тест на материальное положение, который представляет собой метод определения того, имеет ли заявитель право на получение финансовой помощи для получения услуги. или товары, такие как социальные выплаты.

Вот еще 21 минус подачи заявления о банкротстве

Самым большим минусом будет влияние на будущие займы, но есть и другие скрытые недостатки, например, вы можете быть лишены права занимать определенные должности. Вот разбивка самых серьезных проблем, с которыми вы столкнетесь:

1. Вы можете потерять ценные активы

В зависимости от типа банкротства, на который вы имеете право, вашего дохода и стоимости ваших активов, вы можете потерять свой дом, машину, и другие обеспеченные ценные долги, особенно в соответствии с Главой 7.

2. Стоимость

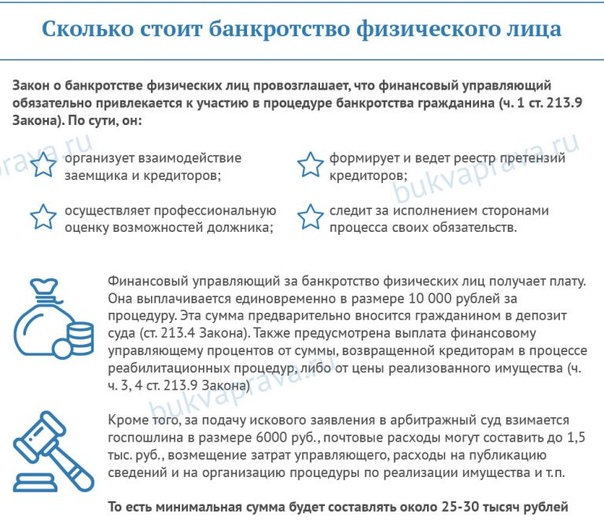

Когда вы решите, наконец, подать заявку на главу 7 или главу 13, знайте, что это не будет бесплатно (хотя есть несколько способов сделать это дешевле).

Сумма, которую нужно подать по главе 13, варьируется от 3000 до 3500 долларов в зависимости от сложности вашего дела, опыта адвоката и места вашего проживания.

Например, вот сколько это будет стоить в нескольких штатах:

- I Калифорния, от 3300 до 5000 долларов

- В Вирджинии: от 4000 до 5100 долларов

Стоимость подачи заявления о банкротстве по главе 7 составляет около 1500 долларов США по всей стране; однако вы можете заплатить больше в зависимости от вашего местоположения и сложности вашего дела.

Иногда адвокат по банкротству предлагает принять платежи, но счета должны быть полностью оплачены до того, как дело будет возбуждено, иначе адвокат станет кредитором.

3. Вы, вероятно, не избавитесь от своих федеральных студенческих кредитов

Если вы думаете, что ваш долг по студенческому кредиту будет погашен, то почти во всех случаях это не так. Есть несколько исключений, но студенческая ссуда погашается редко.

4. Не все ваши финансовые обязательства исчезнут

Помимо федеральных студенческих ссуд, другие обязательства не могут быть списаны — задолженность по налогам, штрафы, алименты, алименты и/или деньги, причитающиеся по другим судебным решениям.

5. Если у вас есть совместные счета, другая сторона по-прежнему несет ответственность

Если вы состоите в браке или у вас есть поручитель, кредиторы могут потребовать оплаты от любого небанкротившегося должника, поручителя или поручителя по вашему долгу, что возлагает на них ответственность.

6. Вы можете быть привлечены к уголовной ответственности

Можете ли вы попасть в тюрьму, если не вернете средства? Долг, как правило, является гражданским делом, поэтому нет, вы не будете привлечены к уголовной ответственности за невыплату долга кредиторам. Однако ваш доверительный управляющий и суд по делам о банкротстве внимательно изучат информацию, которую вы предоставите в ходе рассмотрения дела о банкротстве.

Если вы предоставили ложную или непоследовательную информацию, это является уголовным преступлением, и вы можете быть привлечены к судебной ответственности.

7. Это может быть длительным процессом

Банкротство по главе 7 — это быстрый процесс, который часто занимает несколько месяцев. Тем не менее, банкротство по главе 13 может занять годы, а планы выплат могут варьироваться от 36 месяцев до пяти лет.

8. Ваш бизнес находится под угрозой

Если вы являетесь владельцем бизнеса, и ваш управляющий по банкротству решит, что стоимость вашего бизнеса высока, вы можете быть вынуждены продать его. Кроме того, доверительный управляющий может взять на себя ваши деловые операции до завершения продажи.

Кроме того, доверительный управляющий может взять на себя ваши деловые операции до завершения продажи.

9. Вам может грозить выселение после того, как ваше дело будет закрыто.

Если вы являетесь арендатором и просрочили арендную плату, вам грозит выселение, но только после прекращения банкротства. Автоматическое приостановление обеспечивает защиту, пока ваше дело о банкротстве находится на рассмотрении.

10. У вас могут возникнуть проблемы с арендой жилья в будущем

Для справки в будущем и при аренде некоторые владельцы недвижимости и управляющие компании автоматически увольняют потенциальных арендаторов, имеющих в своей кредитной истории банкротство.

11. Это может повлиять на вашу карьеру.

Банкротство может лишить вас права занимать определенные должности на вашей работе, особенно в федеральном государственном секторе или в качестве государственного подрядчика, требующего проверки безопасности.

Вы также не имеете права:

- Занимать определенные государственные должности.

- Служить попечителем благотворительной организации.

- Выполнение любых обязанностей в качестве доверительного управляющего пенсионного фонда

- Доброволец на любой должности, связанной с финансами.

- Работа в качестве директора компании.

12. Информация о вашем банкротстве будет доведена до сведения общественности

О банкротствах сообщается всем, кому может быть интересно узнать о ваших финансах. Такая информация не может быть удалена из общедоступных записей, за исключением особых юридических обстоятельств.

13. Ваш опекун может продолжать управлять вашими активами после увольнения

Даже после того, как ваше дело закрыто, ваш опекун может по-прежнему заниматься продажей и распределением ваших активов, которые были приобретены в течение 180 дней после выписки (т. е. наследство или развод.)

14. Ваш кредитный рейтинг упадет в краткосрочной перспективе

В зависимости от состояния вашего кредитного рейтинга до подачи заявки, вы увидите серьезное ухудшение, и банкротство останется в кредитном отчете на срок от семи до десяти лет. Однако к тому времени, когда вы рассматриваете возможность банкротства, ваш кредитный рейтинг, вероятно, уже сильно пострадал, и у вас могут даже быть некоторые списания в вашем кредитном отчете. поэтому влияние на ваш счет может быть не таким разрушительным, как вы думаете.

Однако к тому времени, когда вы рассматриваете возможность банкротства, ваш кредитный рейтинг, вероятно, уже сильно пострадал, и у вас могут даже быть некоторые списания в вашем кредитном отчете. поэтому влияние на ваш счет может быть не таким разрушительным, как вы думаете.

15. У вас возникнут проблемы с получением новых кредитов

Каждый раз, когда вы подаете заявку на получение кредита в размере 500 долларов или более, вы должны сообщить о своем банкротстве. Уведомление о банкротстве увеличит шансы на отказ или, по крайней мере, значительно увеличит процентную ставку, которую вы будете платить.

16. Вы будете платить высокие проценты по новому кредиту

Вы все еще можете претендовать на новый кредит после подачи заявления о банкротстве, но это будет недешево. Например, вы можете претендовать на получение кредита с плохой кредитной историей, который, как известно, имеет высокие процентные ставки и сборы, а также низкие лимиты.

17. Любые планы покупки жилья будут отменены

Вы не сможете претендовать на получение ипотечного кредита на срок до четырех лет, в зависимости от типа кредита, который вы хотите.

18. Ваши взносы по страхованию автомобилей увеличатся

Компании по страхованию автомобилей определяют свои ставки на основе отраслевого кредитного отчета с использованием информации из вашего кредитного дела. Если вам нужна автостраховка после подачи заявления о банкротстве, ваши ставки будут выше.

19. Не затрагивает корень вашего финансового положения

Хотя вам придется пройти несколько обязательных курсов кредитного консультирования во время процесса банкротства, само по себе банкротство не решит ваши основные финансовые проблемы, и если вы не будете учиться на своих ошибках, вы можете снова оказаться в той же ситуации.

20. Трудно, если вы передумаете

После того, как вы подали заявление о банкротстве, будет очень сложно, если вы передумаете. Вам нужно будет получить разрешение суда на увольнение, и вам нужно будет предоставить то, что судья по делам о банкротстве считает «достаточной причиной».

21. Банкротство окончательное

Это долгосрочное решение, которое окажет долгосрочное влияние на ваши финансы, перспективы трудоустройства, жилья и будущих займов. Вот почему крайне важно, чтобы вы проконсультировались с кем-то, кто разбирается в законах вашего штата, чтобы определить ваши варианты. Upsolve.org может быть хорошей отправной точкой. Upsolve — это бесплатный сайт, который помогает заявителям ориентироваться в процессе банкротства.

Вот почему крайне важно, чтобы вы проконсультировались с кем-то, кто разбирается в законах вашего штата, чтобы определить ваши варианты. Upsolve.org может быть хорошей отправной точкой. Upsolve — это бесплатный сайт, который помогает заявителям ориентироваться в процессе банкротства.

Что на самом деле происходит после подачи заявки? Посмотрите это видео, чтобы узнать больше:

Стоит ли нанимать адвоката по банкротству?

Есть много плюсов в найме адвоката по банкротству, в том числе советы о том, какой вариант лучше — глава 7 или глава 13. Профессионал будет знать законы о банкротстве вашего штата и может предложить вам бесплатную консультацию.

Опять же, этот тип адвоката не из дешевых и может стоить 1500 долларов для дела по главе 7 или более 3000 долларов для дела по главе 13.

Итог

Если вы чувствуете, что исчерпали все возможности и не можете погасить свои долги, можно подать заявление о банкротстве по главе 7 или главе 13. Обратитесь за юридической консультацией, чтобы помочь вам с вашим делом, чтобы провести вас через то, что может быть долгим процессом.

В конце концов, как только дело будет завершено и все долги стерты, вы обязательно почувствуете облегчение.

Будьте уверены, чтобы не попасть в ту же ловушку перерасхода средств, научитесь составлять бюджет, чтобы избежать финансовых проблем в будущем.

Часто задаваемые вопросы

Какие у меня есть другие варианты облегчения бремени задолженности? План управления задолженностью, погашение задолженности, консолидация задолженности?

У вас есть несколько вариантов:

План управления задолженностью (DMP): он разработан агентством кредитного консультирования. Они разработают план платежей от вашего имени. Будет небольшая ежемесячная плата.

Будет небольшая ежемесячная плата.

Урегулирование задолженности: Это включает в себя переговоры с кредиторами и кредиторами, и вы будете платить меньше, чем должны. Вы можете сделать это самостоятельно или заплатить компании по урегулированию долгов, чтобы она справилась с этим за вас.

Консолидация долга: Это включает в себя получение одного более крупного кредита, в идеале с более низкой процентной ставкой, и использование его для погашения других ваших долгов. Всего один ежемесячный платеж, о котором нужно беспокоиться, может облегчить ваш финансовый кризис и сэкономить деньги на просроченных платежах.

Где я могу найти адвоката по банкротству?

Обратитесь за помощью в бесплатную юридическую клинику или обратитесь за помощью в Общество правовой помощи. Если ваш доход в настоящее время ниже среднего по стране для количества человек в вашей семье, вы можете претендовать на бесплатную юридическую помощь. Или: Американская ассоциация юристов (findlegalhelp.org), Корпорация юридических услуг (LSC.gov) и федеральная судебная система (uscourts.gov). Avvo (avvo.com) и Martindale-Hubbell (martindale.com) часто используются для поиска доступных адвокатов по банкротству.

Или: Американская ассоциация юристов (findlegalhelp.org), Корпорация юридических услуг (LSC.gov) и федеральная судебная система (uscourts.gov). Avvo (avvo.com) и Martindale-Hubbell (martindale.com) часто используются для поиска доступных адвокатов по банкротству.

Попаду ли я в тюрьму за неуплату долгов?

Нет, неуплата кредита является гражданским делом, а не уголовным, так что в тюрьму за это не попадешь.. Однако за долги тебя могут посадить в тюрьму, если ты нарушишь решение суда.

Недостатки подачи заявления о банкротстве

Является ли подача заявления о банкротстве лучшим выбором для решения ваших долговых проблем? Мы рассмотрим некоторые из его недостатков в этой статье, чтобы помочь вам принять обоснованное решение.

Около 33 процентов американцев говорят, что они финансово здоровы. Хотя это на 4 процента больше, чем в 2019 году, это по-прежнему означает, что более двух третей населения США по-прежнему сталкиваются с финансовыми трудностями.

Дело в том, что для большинства американцев сейчас тяжелые времена, особенно после пандемии коронавируса. В настоящее время долг среднего американца составляет 90 460 долларов.

Тяжелые финансовые времена и растущий личный долг могут сокрушить любого. В такие времена многие люди предпочитают подать на банкротство.

Но правильно ли подать заявление о банкротстве? Правда в том, что, хотя этот шаг кажется вам идеальным вариантом облегчения бремени задолженности, у него есть много недостатков, которые вы должны принять во внимание.

В сегодняшней статье мы расскажем о восьми основных недостатках подачи заявления о банкротстве.

Понимание глав 7 и глав 13 о банкротстве

Прежде чем мы углубимся в минусы банкротства и почему вы должны вместо этого выбрать альтернативы подаче заявления о банкротстве, давайте рассмотрим два основных типа банкротства, которые американцы могут использовать для уменьшения долга.

Первая основная программа банкротства известна как банкротство по главе 7. Банкротство по главе 7, также называемое ликвидационным банкротством, идеально подходит для американцев с ограниченным доходом, которые не в состоянии погасить весь или часть своего долга. В этом типе подачи заявления о банкротстве подавляющее большинство вашей собственности будет продано для погашения вашего долга.

Банкротство по главе 7, также называемое ликвидационным банкротством, идеально подходит для американцев с ограниченным доходом, которые не в состоянии погасить весь или часть своего долга. В этом типе подачи заявления о банкротстве подавляющее большинство вашей собственности будет продано для погашения вашего долга.

Существует также глава 13 «Банкротство», также известная как реорганизационное банкротство. Когда вы подаете заявление о банкротстве по главе 13, ваша собственность не продается. После того, как вы выполните платежи по главе 13 в соответствии с решением суда, вы можете сохранить свое имущество.

Каковы минусы подачи заявления о банкротстве?

Подача заявления о банкротстве — важное решение, с которым не следует торопиться. Учитывайте эти недостатки, прежде чем делать какие-либо шаги вперед.

Ваш кредит будет под ударом

Если вам удалось сохранить хороший кредитный рейтинг, делая ежемесячные платежи, вы увидите, что ваш кредитный рейтинг сначала упадет, как только вы подадите заявление о банкротстве. Хорошей новостью является то, что после того, как суд вынесет вам решение о банкротстве, вы можете сразу же начать улучшать свой кредитный рейтинг.

Хорошей новостью является то, что после того, как суд вынесет вам решение о банкротстве, вы можете сразу же начать улучшать свой кредитный рейтинг.

Вы можете потерять часть своего имущества

Если вы подаете заявление о банкротстве в соответствии с главой 7, приготовьтесь отказаться от некоторых ценных вещей, прежде чем вы получите освобождение от банкротства. Неосвобожденное имущество довольно редко встречается в этом виде банкротства.

Что делать, если вы хотите сохранить активы при подаче заявления о банкротстве? Поговорите с опытным адвокатом по банкротству о возможности подачи Главы 13 вместо этого.

Подача заявления о банкротстве не сотрет все ваши необеспеченные долги

В отличие от того, во что верят многие люди, подача заявления о банкротстве не освобождает вас от всех ваших долгов. Некоторые необеспеченные долги, такие как алименты и алименты, не списываются при банкротстве. Другие долги, которые также трудно ликвидировать при банкротстве, включают студенческие ссуды и налоговые долги.

Подача заявления о банкротстве не защитит других должников

Если вы решите подать заявление в соответствии с Главой 7, единственное обязательство по погашению долга, которое будет погашено, лежит только на вас. Другие члены вашей семьи, у которых есть долги, должны справиться с ними самостоятельно.

Разница появляется, когда вы подаете Главу 13, которая также может защитить поручителя. Тем не менее, это работает, потому что ожидается, что вы погасите свой долг с помощью плана погашения.

Подача заявления о банкротстве обходится недешево

Суд по делам о банкротстве взимает плату за подачу заявления, которую вы должны заплатить, иначе ваше дело будет отклонено. К счастью, суд позволяет вам оплатить эту пошлину за подачу до четырех платежей, если вы не можете оплатить ее единовременно.

Вам также потребуется нанять адвоката. Подавляющее большинство дел о банкротстве закрываются, особенно если у людей, которые их подают, нет адвоката, который бы их сопровождал. Как вы можете себе представить, нанять опытного адвоката по банкротству недешево, но оно того стоит.

Как вы можете себе представить, нанять опытного адвоката по банкротству недешево, но оно того стоит.

Помимо регистрационных сборов и расходов на адвоката, вам необходимо будет оплатить курс кредитного консультирования.

Вы можете оказаться в худшем финансовом положении

Даже если вы работаете с адвокатом, шансы на то, что ваше дело о банкротстве будет отклонено, выше, чем на одобрение.

Если ваше дело будет закрыто, вы окажетесь в худшем финансовом положении, чем было изначально. Это потому, что во время вашего дела проценты по вашему долгу росли. Как только ваша защита от банкротства будет снята, у вас останется больше долгов, чем раньше.

Также стоит отметить тот факт, что вы потратили деньги на адвоката и процесс подачи заявления, не получив основного преимущества подачи заявления о банкротстве, которое заключается в том, чтобы начать все сначала.

Вы потеряли свои кредитные карты

В тот момент, когда вы подаете заявление о банкротстве, большинство компаний, выпускающих кредитные карты, аннулируют ваши карты. Конечно, вы все еще можете получать другие предложения подать заявку на необеспеченную кредитную карту после того, как вы подали заявление о банкротстве, но эти карты, как правило, требуют значительных ежегодных сборов и взимают более высокие процентные ставки.

Конечно, вы все еще можете получать другие предложения подать заявку на необеспеченную кредитную карту после того, как вы подали заявление о банкротстве, но эти карты, как правило, требуют значительных ежегодных сборов и взимают более высокие процентные ставки.

Банкротство не обязательно улучшит ваши навыки в области личных финансов

Если вы столкнулись с финансовыми трудностями из-за плохих привычек ведения бюджета, не думайте, что подача заявления о банкротстве поможет вам улучшить свои навыки. Многие люди, которые подают главу 7, возвращаются к тем же привычкам после того, как банкротство было снято.

Глава 13 о банкротстве может научить вас прожить 60 месяцев без ненужных покупок. К сожалению, подавляющее большинство людей, которые подают заявление о банкротстве по главе 13, не выполняют свой план погашения. Таким образом, в конечном итоге для этих людей не существует ни списания долгов, ни улучшения навыков составления бюджета.

Подача заявления о банкротстве не всегда является решением

Каждый может столкнуться с финансовыми трудностями и влезть в долги.