Валовая прибыль, валовая маржа и маржинальная прибыль. В чем разница? — Наталья Гусева на TenChat.ru

Lvl. 3

Финансовый консультант в ИП Гусева Наталья Сергеевна

Опубликовано 9 месяцев назад

Консалтинг

Время прочтения ~ 2 минуты

1 из 3

По вопросам моих подписчиков вижу, что есть путаница среди понятий:

🔹 Валовая прибыль

🔹 Валовая маржа

🔹 Маржинальная прибыль

Давайте разберемся, чем они похожи, а чем отличаются

🟢 Валовая прибыль = Валовая маржа = Выручка — Себестоимость

Здесь как мне кажется, все понятно из формулы.

_Валовая прибыль в английском — это Gross Margin, что в переводе означает Валовая маржа._

Margin = Маржа. GROSS = Валовая.

🟢 Что же тогда означает термин Маржинальная прибыль?

_Маржинальная прибыль = Выручка — Все переменные расходы (включая Себестоимость)_

По формуле ясно, что Маржинальная прибыль показатель, который захватывает более широкий спектр расходов при своём расчёте и включает в себя не только главную переменную часть в любом бизнесе Себестоимость, но и любые другие переменные расходы, которые могут напрямую меняться при колебании выручки.

В точке безубыточности маржинальная прибыль равна Постоянным расходам. То есть

Маржинальная прибыль — Постоянные расходы = 0

детализируем

_Выручка — Все переменные расходы = Маржинальная прибыль — Все постоянные расходы = 0 = Точка безубыточности_

Было интересно? Поставьте реакцию или оставьте комментарий ❤️

Нравится producer_andrey_utin

Lvl. 3

Наталья Гусева

Финансовый консультант в ИП Гусева Наталья Сергеевна

Смотреть биографию автора Управленческий учет FAUDIXПредприниматель, финансовый консультант и автор курса «Управленческий учёт: от хаоса в учёте к системе трёх отчётов в Excel».

Автор недели ТенЧат

🔹 Опыт работы финансистом более 19 лет

🔹 Основала онлайн-школу управленческого учета для малого и среднего бизнеса FAUDIX в 2019 году

🔸 Разработала курс «Управленческий учет: от хаоса в учете к системе трех отчетов в Excel», «Финансовый анализ и бюджетирование», «Точечные решение финансоваго анализа с помощью Power Query и сводных таблиц».

🔸 Обучила 290+ финансовых директоров, финансовых консультантов и главных бухгалтеров

🔹 Автоматизирую с командой управленческую отчетность в 1С УНФ для бизнесов из разных ниш: услуги, товарный бизнес, производство, логистика

🔹 Оказываю услуги наставничества при внедрении управленческого учета для финансовых директоров, финансовых консультантов, главных бухгалтеров

🔹 Восстанавливаю управленческую отчетность задним числом

Опыт работы с разнообразными нишами:

▪️ Производство

▪️ Строительство

▪️ Логистика

▪️ Оптовая и розничная торговля

▪️ Онлайн-школы

▪️ Услуги

Ещё публикации автора

Мой путь от найма к своему бизнесу

9 месяцев назадКак я стала собственником онлайн школы по управленческому учёту (начало пути)

9 месяцев назадКак тарифицировать работу финансиста-фрилансера на ведении управленческого учёта

9 месяцев назадРасчет маржинальной прибыли (формула и нюансы)

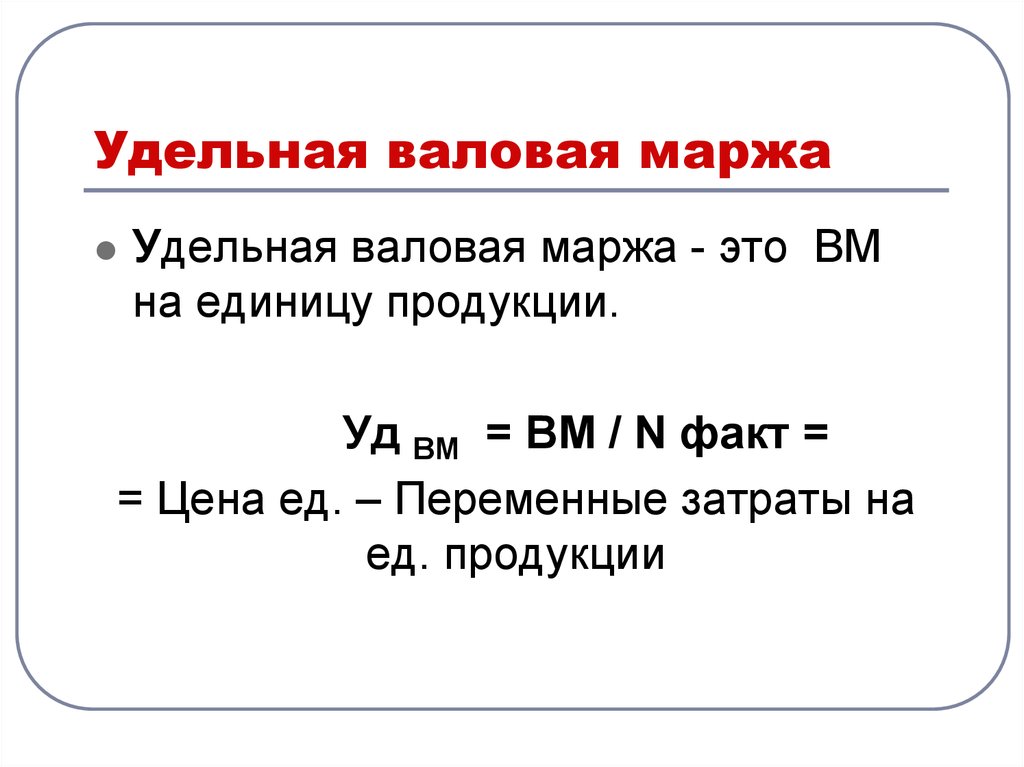

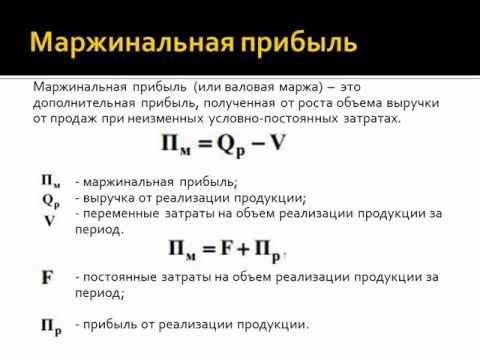

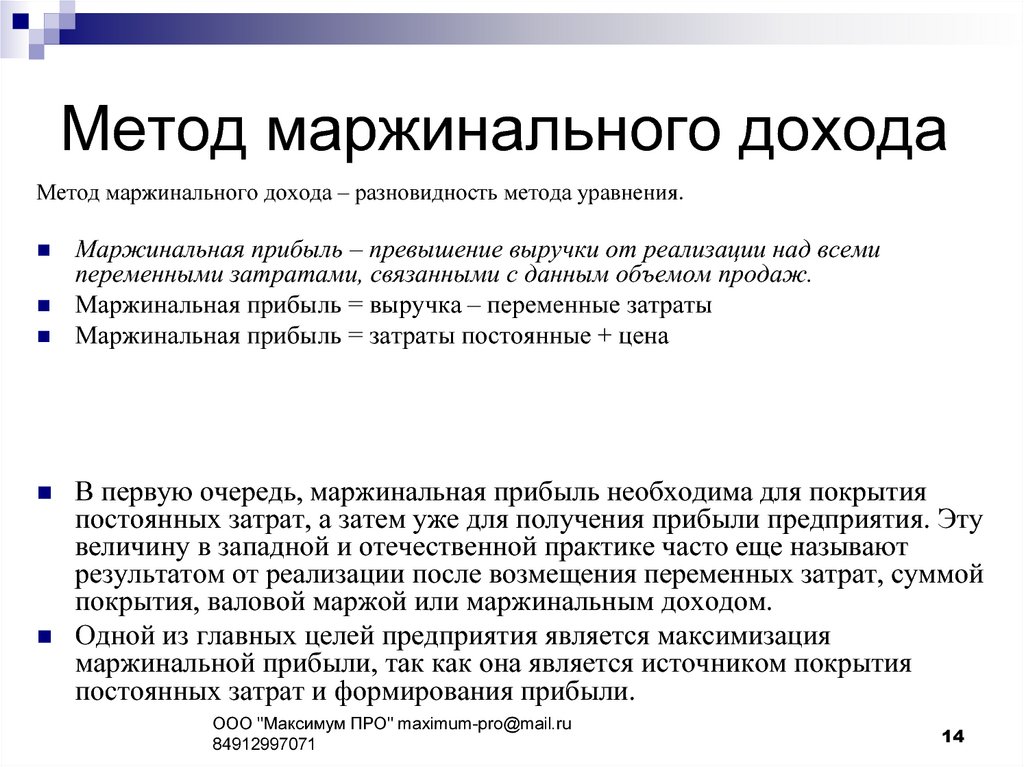

Расчет маржинальной прибыли (формула)

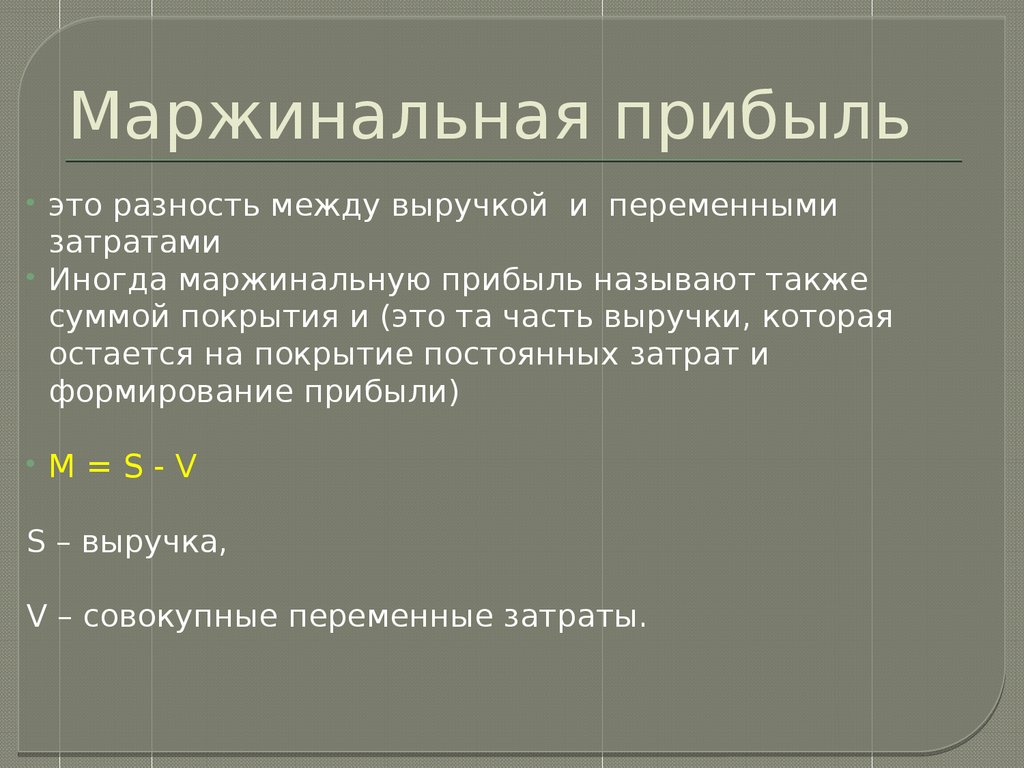

Маржинальная прибыль — это превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с данным объемом продаж.

Маржинальная прибыль рассчитывается по следующей формуле:

Пмр = В – Рпр,

где:

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг;

Рпр — переменные расходы.

Маржинальная прибыль часто называется маржинальной доходностью или валовой маржей.

Какие еще виды прибыли используются для оценки эффективности бизнеса и как их рассчитать, см. в статьях:

- «Расчет и формирование операционной прибыли (формула)»

- «Как рассчитать валовую прибыль (формула расчета)?»

- «Балансовая прибыль — это…»

- «Как рассчитать чистую прибыль (формула расчета)?»

Остановимся подробнее на каждой составляющей расчета маржинальной прибыли.

Выручку от реализации продукции следует принимать для расчета без НДС и акцизов.

Для определения величины переменных расходов необходимо понимать, какие затраты компании можно отнести к этому виду расходов.

Для целей анализа маржинальной прибыли все издержки организации делят на переменные и постоянные расходы.

Переменные расходы прямо пропорционально зависят от объема производства (количества реализованных товаров). Если в 1 из периодов выручка от реализации отсутствует, то не будет и переменных расходов.

Примерами переменных расходов для предприятия розничной торговли могут быть себестоимость реализованных покупных товаров, транспортные расходы по доставке товаров к местам продажи.

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя. Расходы на аренду не зависят от объема продукции, а привязаны ко времени.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) вне зависимости от объема реализации называются постоянными расходами.

ВАЖНО! Разделение затрат на переменные и постоянные не имеет отношения к изменению величины расходов в течение времени из-за роста цен или расширения перечня издержек. При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров.

Для удобства анализа и сравнения с другими предприятиями, а также сравнения доходности различных видов товаров или выпускаемой продукции используют относительный показатель маржинальной доходности. Этот показатель называют маржей и рассчитывают по следующей формуле:

МР = Пмр / В × 100,

где:

МР — маржа в процентах;

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг.

Маржа в процентах характеризует долю маржинальной прибыли в полученной выручке от реализации.

Экономисты выделяют такое понятие, как маржинальный доход. Что оно значит и как правильно его рассчитать, узнайте в экспертном мнении от КонсультантПлюс. Изучте материал, получив пробный демо-доступ к системе К+ бесплатно.

Что оно значит и как правильно его рассчитать, узнайте в экспертном мнении от КонсультантПлюс. Изучте материал, получив пробный демо-доступ к системе К+ бесплатно.

Для каких целей необходимо рассчитывать маржу и почему маржинальная прибыль подлежит постоянному контролю?

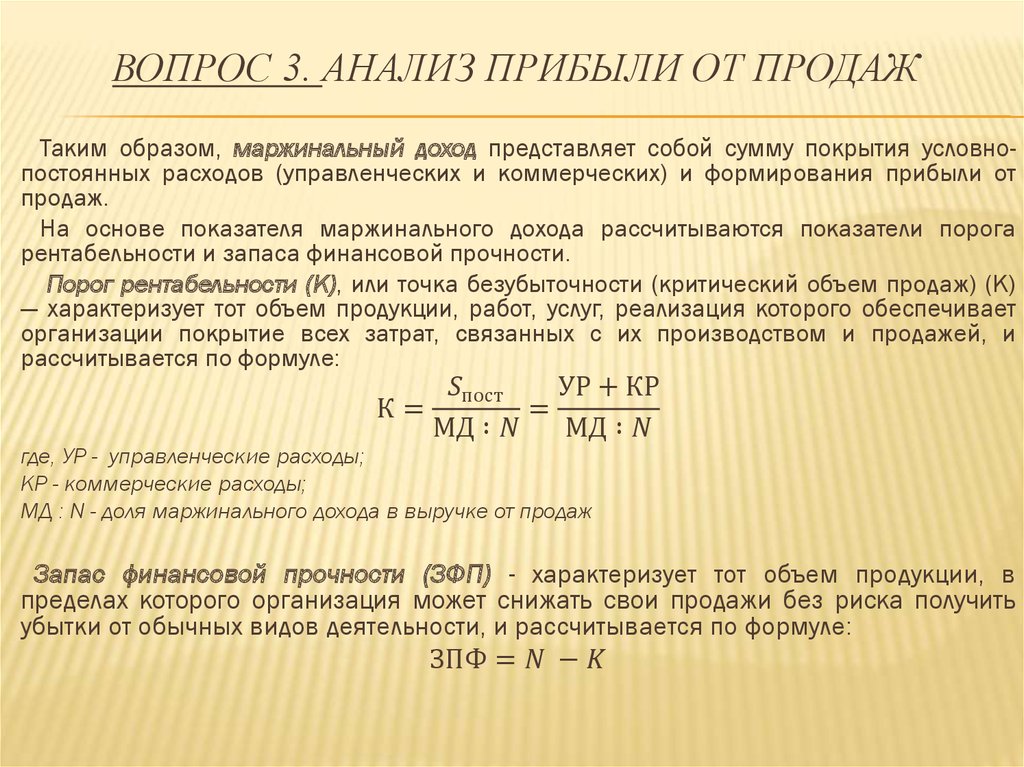

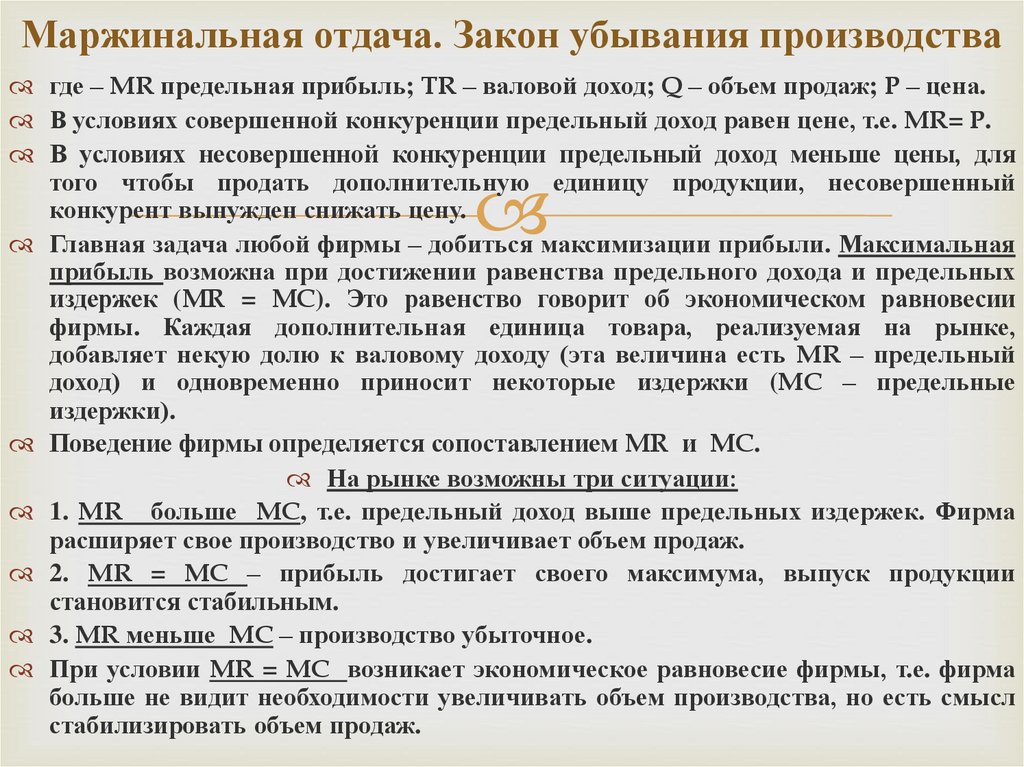

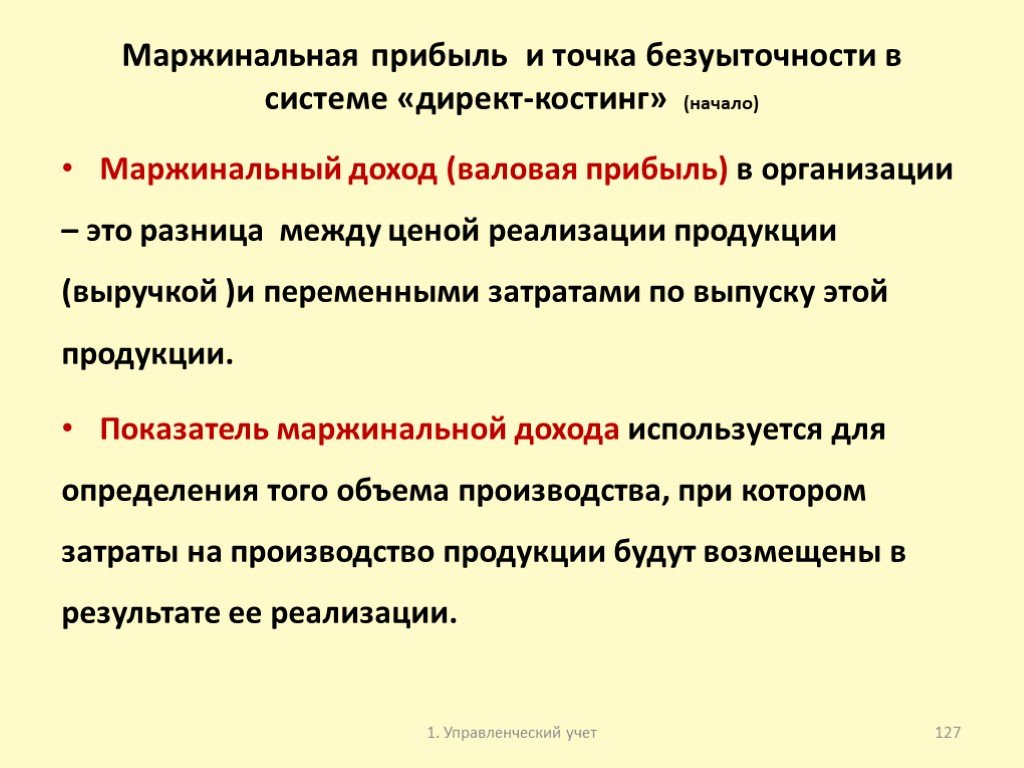

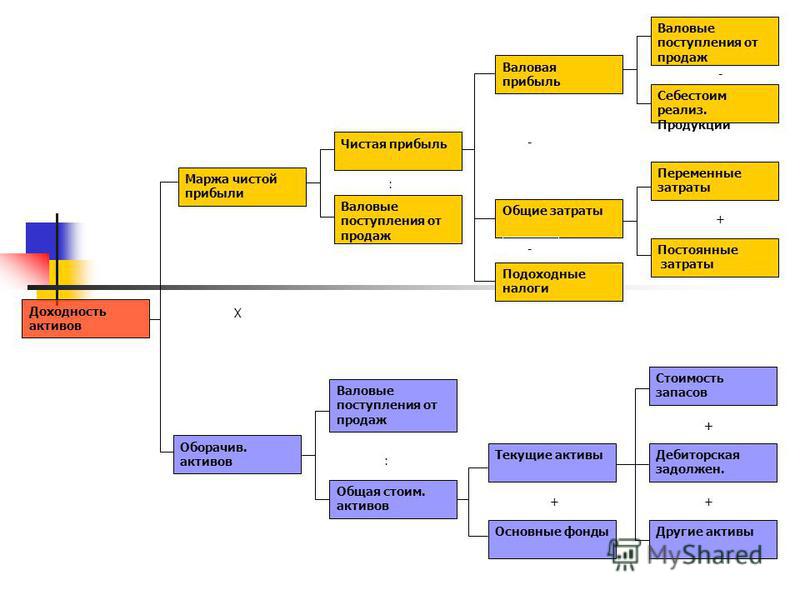

Анализ маржинальной прибыли

Маржинальная прибыль и ее расчетположены в основу анализа безубыточности. Анализ безубыточности можно проводить как по предприятию в целом, так и по отдельным продуктам, видам работ.

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле:

V × Ц = V × Рпер + Рпост,

V = Рпост / (Ц – Рпер),

где:

V — объем выпуска продукции или количество товаров;

Ц — цена реализации 1 единицы продукции или товара;

Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара;

Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на маржинальную прибыль от 1 единицы продукции.

Компании, оказывающие услуги, так же как и производственные предприятия, могут применять анализ безубыточности для повышения эффективности управления бизнесом.

Например, если организация оказывает услуги по ведению бухгалтерского учета или настройке программного обеспечения, единицей оказания услуг будет человеко-час. Цена 1 человеко-часа определяется в договоре с клиентом. Переменными расходами будет заработная плата за 1 час работы специалиста, оказывающего услуги. Для обеспечения безубыточности нужно рассчитать, какое количество человеко-часов покроет все постоянные расходы, в т.ч. расходы на аренду офиса, оплату труда административного персонала и т.п.:

Кч/ч = Рпост / (Ц – Зч),

где:

Кч/ч — количество человеко-часов;

Рпост — общая сумма постоянных расходов;

Ц — цена 1 человеко-часа, установленная в договоре с клиентом;

Зч — заработная плата специалиста, непосредственно оказывающего услугу.

Принципы анализа безубыточности положены в основу расчета окупаемости различных проектов.

Анализ безубыточности — это не единственный вид анализа, в котором используется показатель маржинальной прибыли.

Расчет маржи необходим для принятия управленческих решений при определении ассортимента выпускаемой продукции, продаваемых товаров. Анализ маржинальной доходности и спроса на различные группы продуктов помогает компаниям прогнозировать их деятельность. Среднеотраслевая маржинальная прибыль, а также маржинальная прибыль конкурентов является источником информации для формирования ценовой политики компании.

Существуют ли рекомендуемые нормы маржинальной доходности и как можно повысить валовую маржу?

Нормы маржинальной прибыли и пути ее увеличения

Общих норм и рекомендаций по уровню маржи не существует. Предприятия руководствуются отраслевыми и региональными показателями маржинальной доходности. Кроме того, для определения уровня маржи важна категория производимой продукции или продаваемых товаров. Предметы роскоши имеют значительно более высокую маржинальную прибыль, чем предметы 1-й необходимости.

Предметы роскоши имеют значительно более высокую маржинальную прибыль, чем предметы 1-й необходимости.

В любой отрасли есть низко- и высокомаржинальные товары.

Пример

Возьмем фармацевтическую отрасль. Высокомаржинальными товарами в фармацевтической области считаются косметические средства, БАДы, некоторые изделия медицинского назначения. Существует законодательное ограничение наценки (следовательно, маржи) на жизненно важные и необходимые лекарственные средства (ЖВНЛС).

По этой причине аптечная сеть не может влиять на маржинальную доходность группы товаров ЖВНЛС. Однако аптека может изменить соотношение продаж различных групп товаров, стимулируя продажи высокомаржинальных продуктов посредством рекламы, маркетинговых мероприятий, мотивации сотрудников.

Увеличение объемов продаж называется интенсивным путем повышения маржинальной прибыли. Процент маржи в цене единицы товара может оставаться на уровне, продиктованном конкуренцией, однако увеличение объема продаж обеспечит повышение общей суммы валовой маржи.

Увеличение цены товара, а значит, увеличение процента маржи в цене единицы товара называется экстенсивным путем увеличения маржинальной доходности. Часто компании предлагают дополнительный сервис в обоснование увеличения цены, стараясь не потерять объем продаж.

Обычно организации применяют оба метода повышения маржи. От разумного сочетания путей повышения маржинальной доходности зависит эффективность работы компании в целом.

Итоги

В условиях инфляции повышение цен неизбежно и зачастую продиктовано увеличением переменных издержек, а не ростом маржи. Грамотный анализ рыночной ситуации и тщательный расчет маржинальной доходности позволят компании разумно сочетать интенсивный и экстенсивный путь повышения маржинальной прибыли для обеспечения стабильной работы организации.

Определение, пример, формула и способ расчета

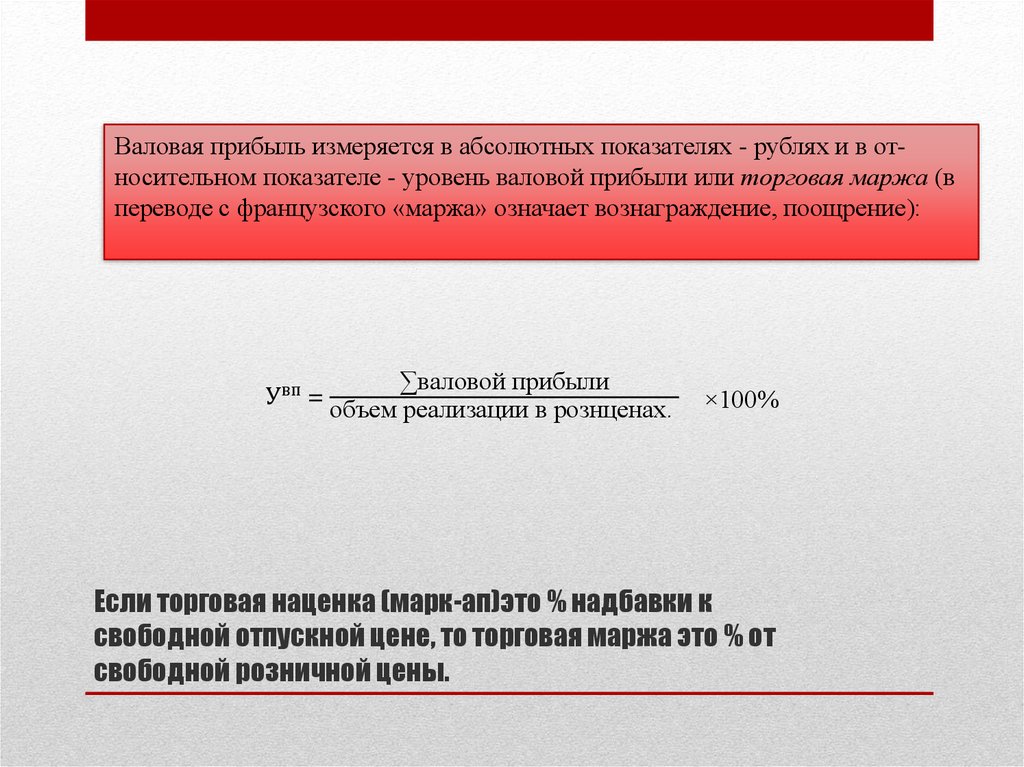

Что такое валовая прибыль?

Термин валовая прибыль относится к показателю прибыльности, который рассматривает валовую прибыль компании по сравнению с ее доходом или продажами. Валовая прибыль компании выражается в процентах. Валовая прибыль определяется путем расчета валовой выручки. Чем выше валовая прибыль, тем больше капитала удерживает компания, который затем может использовать для оплаты других расходов или погашения долговых обязательств. Доход или объем продаж — это валовой доход или объем продаж за вычетом себестоимости проданных товаров (COGS), которая включает возвраты, надбавки и скидки.

Валовая прибыль компании выражается в процентах. Валовая прибыль определяется путем расчета валовой выручки. Чем выше валовая прибыль, тем больше капитала удерживает компания, который затем может использовать для оплаты других расходов или погашения долговых обязательств. Доход или объем продаж — это валовой доход или объем продаж за вычетом себестоимости проданных товаров (COGS), которая включает возвраты, надбавки и скидки.

Основные выводы

- Валовая прибыль измеряет валовую прибыль компании по сравнению с ее доходами в процентах.

- Более высокая валовая прибыль означает, что компания удерживает больше капитала.

- Валовая прибыль также обычно упоминается как валовая прибыль.

- Если валовая прибыль компании падает, она может снизить затраты на рабочую силу или найти более дешевых поставщиков.

- В то время как валовая маржа фокусируется на выручке и себестоимости, маржа чистой прибыли учитывает все расходы бизнеса.

Валовая прибыль

Формула и расчет валовой прибыли

Валовая прибыль «=» Чистая продажа − COGS где: Чистая продажа «=» Эквивалент дохода или общей суммы денег, полученных от продаж за период.

Затраты вычитаются} \\ &\text{из выручки для расчета чистой прибыли или итоговой суммы.} \\ &\text{COGS} = \text{Себестоимость проданных товаров. Прямые затраты} \\ &\text{связанные с производством товаров. Включает как прямые} \\ &\text{затраты на оплату труда, так и любые затраты на материалы, используемые при производстве} \\ &\text{или производстве продукции компании.} \\ \end{aligned}

Валовая маржа = Чистые продажи – Себестоимость, где: Чистые продажи = Эквивалент дохода или общая сумма денег, полученная от продаж за период. Его также можно назвать чистым объемом продаж, поскольку он может включать скидки и вычеты из возвращенных товаров. Выручка обычно называется верхней строкой, поскольку она находится в верхней части отчета о прибылях и убытках. Затраты вычитаются из выручки для расчета чистой прибыли или итоговой суммы. COGS=Стоимость проданных товаров. Прямые затраты, связанные с производством товаров. Включает как прямые затраты на оплату труда, так и любые затраты на материалы, используемые при производстве или производстве продукции компании.

Затраты вычитаются} \\ &\text{из выручки для расчета чистой прибыли или итоговой суммы.} \\ &\text{COGS} = \text{Себестоимость проданных товаров. Прямые затраты} \\ &\text{связанные с производством товаров. Включает как прямые} \\ &\text{затраты на оплату труда, так и любые затраты на материалы, используемые при производстве} \\ &\text{или производстве продукции компании.} \\ \end{aligned}

Валовая маржа = Чистые продажи – Себестоимость, где: Чистые продажи = Эквивалент дохода или общая сумма денег, полученная от продаж за период. Его также можно назвать чистым объемом продаж, поскольку он может включать скидки и вычеты из возвращенных товаров. Выручка обычно называется верхней строкой, поскольку она находится в верхней части отчета о прибылях и убытках. Затраты вычитаются из выручки для расчета чистой прибыли или итоговой суммы. COGS=Стоимость проданных товаров. Прямые затраты, связанные с производством товаров. Включает как прямые затраты на оплату труда, так и любые затраты на материалы, используемые при производстве или производстве продукции компании.

Чтобы проиллюстрировать пример расчета валовой прибыли, представьте, что бизнес получает 200 000 долларов дохода от продаж. Предположим, что стоимость товаров состоит из 100 000 долларов, потраченных на производство товаров. Таким образом, после вычитания COGS из продаж валовая прибыль составляет 100 000 долларов США. Валовая маржа составляет 50%, или (200 000–100 000 долларов США) ÷ 200 000 долларов США.

Если вам трудно рассчитать валовую прибыль, возможно, вам будет проще использовать лучшее бухгалтерское программное обеспечение, доступное в настоящее время.

О чем говорит валовая прибыль?

Валовая маржа компании — это процент от выручки после себестоимости. Он рассчитывается путем деления валовой прибыли компании на ее продажи. Помните, что валовая прибыль — это выручка компании за вычетом стоимости проданных товаров. Например, если компания удерживает 0,35 доллара США с каждого доллара полученной выручки, это означает, что ее валовая прибыль составляет 35%.

Поскольку себестоимость уже учтена, эти оставшиеся средства могут, следовательно, быть направлены на погашение долгов, общие и административные расходы, процентные платежи и распределение дивидендов среди акционеров.

Компании используют валовую прибыль, валовую прибыль и валовую прибыль, чтобы измерить, как их производственные затраты соотносятся с их доходами. Например, если валовая прибыль компании падает, она может попытаться сократить затраты на рабочую силу или найти более дешевых поставщиков материалов.

В качестве альтернативы он может принять решение о повышении цен в качестве меры по увеличению доходов. Маржу валовой прибыли также можно использовать для измерения эффективности компании или для сравнения двух компаний с разной рыночной капитализацией.

Валовая прибыль также может называться валовой прибылью.

Валовая маржа и чистая маржа

Валовая прибыль фокусируется исключительно на соотношении между выручкой и себестоимостью. С другой стороны, чистая прибыль или чистая прибыль немного отличаются. Чистая маржа компании учитывает все расходы бизнеса. Проще говоря, это процент чистого дохода от полученных доходов.

С другой стороны, чистая прибыль или чистая прибыль немного отличаются. Чистая маржа компании учитывает все расходы бизнеса. Проще говоря, это процент чистого дохода от полученных доходов.

При расчете чистой маржи и связанной с ней маржи предприятия вычитают свои себестоимость, а также дополнительные расходы. Некоторые из этих расходов включают распространение продукции, заработную плату торговых представителей, различные операционные расходы и налоги.

Валовая прибыль помогает компании оценить прибыльность своей производственной деятельности, а чистая прибыль помогает компании оценить свою общую прибыльность. Компании и инвесторы могут определить, контролируются ли операционные и накладные расходы и достаточно ли прибыли от продаж.

Валовая прибыль и валовая прибыль

Валовая маржа и валовая прибыль являются одними из различных показателей, которые компании могут использовать для измерения своей прибыльности. Обе эти цифры можно найти в корпоративных финансовых отчетах, особенно в отчете о прибылях и убытках компании. Хотя они обычно используются как взаимозаменяемые, эти две цифры различны.

Хотя они обычно используются как взаимозаменяемые, эти две цифры различны.

Как отмечалось выше, валовая прибыль — это показатель прибыльности, который выражается в процентах. С другой стороны, валовая прибыль выражается в долларах. Валовая прибыль может быть рассчитана путем вычитания стоимости проданных товаров из выручки компании. Таким образом, он проливает свет на то, сколько денег зарабатывает компания после учета затрат на производство и продажу.

Как рассчитать валовую прибыль?

Валовая прибыль выражается в процентах. Для того, чтобы рассчитать его, сначала вычтите стоимость реализованных товаров из выручки компании. Эта цифра известна как валовая прибыль компании (в долларовом выражении). Затем разделите эту цифру на общий доход и умножьте на 100, чтобы получить валовую прибыль.

В чем разница между валовой прибылью и валовой прибылью?

Валовая прибыль и валовая прибыль часто используются взаимозаменяемо. Это два разных показателя, которые компании используют для измерения и выражения своей прибыльности. Хотя они оба учитывают выручку компании и стоимость проданных товаров, они немного отличаются. Валовая прибыль – это выручка за вычетом стоимости проданных товаров, которая выражается в долларах. Валовая прибыль компании представляет собой валовую прибыль по сравнению с ее продажами и выражается в процентах.

Хотя они оба учитывают выручку компании и стоимость проданных товаров, они немного отличаются. Валовая прибыль – это выручка за вычетом стоимости проданных товаров, которая выражается в долларах. Валовая прибыль компании представляет собой валовую прибыль по сравнению с ее продажами и выражается в процентах.

Что такое хорошая валовая прибыль?

Валовая прибыль варьируется в зависимости от отрасли, однако отрасли, основанные на услугах, как правило, имеют более высокую валовую прибыль и валовую прибыль, поскольку они не имеют больших объемов себестоимости. С другой стороны, валовая прибыль производственных компаний будет ниже, поскольку их себестоимость выше.

Итог

Существуют различные показатели для измерения прибыльности компании. Валовая маржа — лишь одна из этих цифр. Валовая маржа, которую также можно назвать маржой валовой прибыли, отражает валовую прибыль компании по сравнению с ее выручкой или продажами и выражается в процентах. Эта цифра может помочь компаниям понять, есть ли какие-либо неэффективности и требуются ли сокращения для их устранения и, следовательно, увеличения прибыли. Для инвесторов валовая прибыль — это всего лишь один из способов определить, является ли компания хорошей инвестицией.

Для инвесторов валовая прибыль — это всего лишь один из способов определить, является ли компания хорошей инвестицией.

Исправление — февраль. 7, 2023: В предыдущей версии этой статьи валовая прибыль определялась неправильно и использовалась неверная формула для ее расчета. Это было отредактировано с правильным определением и формулой.

Как рассчитать маржу валовой прибыли

23 января 2023 г.

Резюме

Маржа валовой прибыли — это полезный коэффициент, показывающий прямой доход бизнеса от проданных товаров. Узнайте, как рассчитать валовую прибыль.

То, как предприятия измеряют успех, может сильно различаться, но первый показатель, на который ориентируется внешний кредитор или инвестор, — это чистая прибыль, итоговая строка отчета о прибылях и убытках, которая показывает общую сумму, оставшуюся от дохода компании после ее выплаты. все расходы. Какой бы важной ни была чистая прибыль, она включает в себя множество переменных, которые могут помешать пониманию основной прибыльности бизнеса. Валовая прибыль измеряет эффективность этого ядра — того, чем занимается компания. Таким образом, для компании, которая хочет проанализировать прибыльность отдельного продукта или всей линейки продуктов, лучше подходит маржа валовой прибыли.

Валовая прибыль измеряет эффективность этого ядра — того, чем занимается компания. Таким образом, для компании, которая хочет проанализировать прибыльность отдельного продукта или всей линейки продуктов, лучше подходит маржа валовой прибыли.

Маржа валовой прибыли измеряет процент дохода от продаж, который остается после вычета всех прямых затрат на производство продуктов или услуг, которые были проданы. Учетным термином для этих прямых затрат является «себестоимость проданных товаров» (COGS), и она включает такие расходы, как сырье и детали, общезаводские накладные расходы и оплату труда, складские расходы и скидки на возврат. Косвенные расходы, такие как расходы на продажу, корпоративные офисы, юридические и другие административные сборы, рекламу и доставку клиентам, не считаются себестоимостью и поэтому не представлены в валовой прибыли.

Проще говоря, если продукт продается за 5 долларов, а его производство стоит 2 доллара, валовая прибыль по этому товару составляет 3 доллара, а маржа валовой прибыли составляет 60% (3 разделить на 5). Это означает, что на каждый доллар, полученный в виде дохода, компания ожидает удержать 60 центов и потратить 40 центов. Эти 60 центов можно направить на любые другие расходы или инвестиции компании.

Это означает, что на каждый доллар, полученный в виде дохода, компания ожидает удержать 60 центов и потратить 40 центов. Эти 60 центов можно направить на любые другие расходы или инвестиции компании.

Формула маржи валовой прибыли проста:

Маржа валовой прибыли = Общий доход – Себестоимость проданных товаров (COGS) x 100

Общий доход

Валовая прибыль часто указывается в верхней части отчета о прибылях и убытках, как показано в гипотетическом отчете, изображенном ниже для вымышленной компании Emily’s Electronics, потому что он включает в себя некоторые из первых элементов денежного потока бизнеса – деньги, поступающие от продаж, и прямые затраты, необходимые для производства товаров. Используя валовую прибыль, бухгалтеры и лица, принимающие решения, могут увидеть, сколько денег у них есть на другие операционные расходы, реинвестирование и другие административные расходы, и соответствующим образом распределить их.

Выписка показывает, что компания Emily’s Electronics за год получила доход в размере 270 000 долларов. Себестоимость проданных товаров составила 120 000 долларов, а валовая прибыль составила 150 000 долларов. Разделив это на выручку и умножив на 100, мы получим валовую прибыль в размере 55,6%. В заштрихованных частях примера показаны сведения об операционном доходе и чистой прибыли.

Число в отчете о прибылях и убытках не всегда является полезным инструментом для финансового анализа, но это хорошая отправная точка. В сочетании с историческими данными о бизнесе это может помочь установить тенденции. Например, внутренние бизнес-аналитики и внешние инвесторы часто используют такие показатели, как маржа валовой прибыли, для прогнозирования будущих денежных потоков. Как правило, внутренние аналитики смотрят на размер прибыли ежемесячно, после закрытия бухгалтерских книг и расчета данных отчета о прибылях и убытках. Они используют эти данные для более подробного анализа валовой прибыли, например, по отделам или линейкам продуктов, для мониторинга рентабельности и определения способов повышения рентабельности бизнеса. Такие данные также могут быть полезны для прогнозирования будущих доходов и себестоимости.

Они используют эти данные для более подробного анализа валовой прибыли, например, по отделам или линейкам продуктов, для мониторинга рентабельности и определения способов повышения рентабельности бизнеса. Такие данные также могут быть полезны для прогнозирования будущих доходов и себестоимости.

Маржу валовой прибыли лучше всего использовать в сочетании с другими показателями, такими как маржа операционной прибыли и маржа чистой прибыли, чтобы создать более полную картину финансового состояния бизнеса.

Копая глубже, владельцы и менеджеры малого бизнеса часто анализируют размер валовой прибыли с течением времени, чтобы увидеть, растут ли отпускные цены и затраты одинаковыми темпами или они не синхронизированы. Сокращение валовой прибыли с течением времени поднимает красный флаг. Валовая маржа также используется для сравнения продуктовых линеек — выгоднее инвестировать в продукт с более высокой валовой прибылью, предполагая, что другие факторы равны. Аналитики компании также часто сравнивают фактическую валовую прибыль с ожидаемой прибылью, отраженной в бюджете компании, а затем пытаются понять причины любого отклонения. Продажные цены снизились из-за скидок? Расходы выросли? Является ли бизнес-процесс менее эффективным, чем ожидалось?

Продажные цены снизились из-за скидок? Расходы выросли? Является ли бизнес-процесс менее эффективным, чем ожидалось?

Тем временем отрицательная маржа валовой прибыли вызывает беспокойство. Такой сценарий означает, что ваши товары обходятся дороже, чем они продаются, поэтому вы фактически теряете больше денег с каждой продажей. Несмотря на то, что компания может оправиться от таких убытков, если ее не улучшить немедленно, бизнес не сможет продолжать работать в течение длительного времени.

Способы увеличения маржи валовой прибылиДля предприятий может быть сложно, но не невозможно увеличить валовую прибыль. Если компания постоянно показывает более низкую маржу, чем ее конкуренты, вот два основных шага, которые можно предпринять, чтобы ее повысить:

- Снижение производственных затрат. По мере роста компаний они могут делать оптовые заказы, устанавливать более выгодные условия оплаты с поставщиками или увеличивать свои объемы, что приведет к снижению затрат на единицу продукции.

Другие подходы, такие как переход на более дешевое сырье для снижения себестоимости, также могут увеличить валовую прибыль. Но требуется осторожность, так как сокращение слишком больших затрат во время производства может привести к получению некачественного продукта, который оттолкнет клиентов, что в конечном итоге снизит доход.

Другие подходы, такие как переход на более дешевое сырье для снижения себестоимости, также могут увеличить валовую прибыль. Но требуется осторожность, так как сокращение слишком больших затрат во время производства может привести к получению некачественного продукта, который оттолкнет клиентов, что в конечном итоге снизит доход. - Поднять цены. Иногда, особенно в более трудные экономические времена, например, в периоды инфляции, у предприятий с сокращающейся прибылью может не быть иного выбора, кроме как поднять цены. Но то, как они это делают, может иметь большое значение, особенно для клиентов. При повышении цен важно следить за ценами конкурентов, чтобы убедиться, что вы не подталкиваете клиентов к более дешевым альтернативам. Постепенное повышение цен, особенно если постоянные клиенты получают предупреждения заранее, может увеличить размер прибыли без ущерба для продаж.

Другие подходы, такие как переход на более дешевое сырье для снижения себестоимости, также могут увеличить валовую прибыль. Но требуется осторожность, так как сокращение слишком больших затрат во время производства может привести к получению некачественного продукта, который оттолкнет клиентов, что в конечном итоге снизит доход.

Другие подходы, такие как переход на более дешевое сырье для снижения себестоимости, также могут увеличить валовую прибыль. Но требуется осторожность, так как сокращение слишком больших затрат во время производства может привести к получению некачественного продукта, который оттолкнет клиентов, что в конечном итоге снизит доход. Простое сосредоточение внимания на валовой прибыли может создать проблемы для бизнеса. Продажи могут быть высокими, но дополнительные операционные расходы или неоперационные убытки могут привести к тому, что бизнес со значительной валовой прибылью окажется в убытке. Операционные расходы, такие как заработная плата отдела продаж, расходы на распространение и доставку, а также расходы на корпоративные офисы, должны покрываться за счет средств валовой прибыли. Кроме того, предприятия также должны покрывать внереализационные расходы за счет валовой прибыли, например, проценты по кредиту или урегулирование судебных исков.

Продажи могут быть высокими, но дополнительные операционные расходы или неоперационные убытки могут привести к тому, что бизнес со значительной валовой прибылью окажется в убытке. Операционные расходы, такие как заработная плата отдела продаж, расходы на распространение и доставку, а также расходы на корпоративные офисы, должны покрываться за счет средств валовой прибыли. Кроме того, предприятия также должны покрывать внереализационные расходы за счет валовой прибыли, например, проценты по кредиту или урегулирование судебных исков.

Таким образом, несмотря на то, что валовая прибыль является важным показателем рентабельности основных операций бизнеса — его продукции, — она не дает полной картины состояния бизнеса. Маржу валовой прибыли лучше всего использовать в сочетании с другими показателями, такими как маржа операционной прибыли и маржа чистой прибыли, чтобы создать более полную картину финансового состояния бизнеса.

Выводы

Маржа валовой прибыли показывает, насколько эффективно предприятие использует основные ресурсы — материалы, рабочую силу, производственные накладные расходы — для производства своей основной продукции.