Артем Волков начал инвестировать пять лет назад. Сначала он плохо оценивал потенциальную прибыль и риски, но со временем нашел идеальную формулу. РБК Quote пообщалась с Артемом и узнала, в чем секрет успешных инвестиций

Фото: с сайта flickr.com пользователя OTA Photos

Чтобы узнать, можно ли в действительности заработать на фондовом рынке и что нужно знать, чтобы избежать потерь, мы обратились к человеку, который нашел собственный подход к инвестициям. Знакомьтесь: Артем Волков. Человек, который вовремя разглядел потенциал акций, подорожавших в 4,5 раза за три года. И это всего один из примеров. Вот рассказ Артема.

С чего все начиналось

Первые шаги на фондовом рынке сильно не обдумывал. На сайтах брокерских компаний мелькает множество котировок, от которых глаза разбегаются. А реклама в интернете пестрит курсами по трейдингу и прогнозами движения цен. На этом фоне просто поддаться спекулятивным настроениям: купить или продать на эмоциях. Но благодаря учебе на экономическом факультете и правильному окружению это обошло меня стороной.

Впервые начал инвестировать около пяти лет назад. Изначально вкладывал небольшие суммы. Хотел посмотреть и проверить, как все работает. Одним из первых вложений стал «Норильский никель». Купил акций примерно на ₽400 тыс. и держал около года. Продал слишком рано. Если бы подождал, прибыль была бы больше.

Затем я начал подробнее разбираться в инвестициях — читал тематические форумы, книги, проходил курсы. Со временем стал более осознанно подходить к вопросу. И три года назад сделал основную часть вложений. Искал акции с самым большим потенциалом роста плюс ориентировался на рекомендации знакомых.

В итоге мой выбор пал на акции угольных компаний «Распадская» и «Мечел», энергетиков «Ленэнерго» и ФСК ЕЭС, а также металлургов ММК и «Русал».

Со временем из портфеля исчезли угольщики и часть металлургов. Цены на их продукцию стали падать, и я продал эти акции. Вместо них вложился в нефтеперерабатывающие компании, например в «Саратовский НПЗ».

Как выбираю, куда вложить деньги

В основном я инвестирую в акции и облигации . Сложные финансовые инструменты не использую. В драгоценные металлы и валюту не инвестирую. Я покупаю бумаги исключительно на собственные деньги — кредитные плечи и короткие позиции не применяю.

Из облигаций предпочитаю облигации федерального займа (ОФЗ). Использую их для краткосрочных инвестиций. Покупаю не дольше, чем на год.

Когда дело касается акций, главное — грамотно выбрать компанию, в которую собираешься инвестировать. Я обычно уделяю внимание финансовой отчетности, дивидендам, новостям и будущими прогнозными показателями. Это спрос на продукцию компании, доля рынка, себестоимость производства, планы по вложениям.

Артем Волков (Фото: из личного архива)

Еще смотрю на прогнозы компании и смогла ли она их реализовать. Например, компания считает, что заработает по итогам года ₽20 млрд. Но когда выходит годовой финансовый отчет, чистая прибыль оказывается только ₽16 млрд. Если подобное происходит несколько раз, я не буду покупать акции такой компании.

Мне также интересно покупать доли в развивающихся компаниях, которые в перспективе вырастут и поделятся со мной частью своей прибыли, даже если сейчас они пока не платят дивиденды.

На что смотрю в дивидендной политике

После того как я решил, акции какой компании купить, надо выбрать между обыкновенными и привилегированными. Нужно помнить, что моя задача — получать дивиденды от акций. В этом плане очень важна дивидендная политика.

Я уделяю внимание нескольким пунктам:

- предыдущие выплаты по типам акций: какой процент чистой прибыли распределяется на обыкновенные, а какой на привилегированные;

- прибыль, из которой компания рассчитывает выплаты — РСБУ или МСФО. Лично мне ближе выплаты из МСФО;

- отношение к мелким акционерам. Крупные акционеры могут полностью или частично прекратить выплаты дивидендов. Такие намерения обычно можно проследить в публичных выступлениях, опубликованных стратегиях или действиях руководства. Так было с «Распадской». В 2019 году компания активно снижала долги, а цены на уголь шли вверх — у «Распадской» была возможность платить щедрые дивиденды. Однако руководство решило оставить большую часть денег внутри компании;

- оговорки, которые объясняют, в каких случаях компания вообще не заплатит дивиденды. Например: соотношение долг/EBITDA. В дивидендных политиках компаний можно встретить условие, что компания заплатит дивиденды, только если долг будет меньше показателя EBITDA.

Исходя из всех перечисленных факторов делаю окончательный выбор.

Когда покупаю и продаю бумаги

Я могу купить бумаги в кризисные моменты при массовых распродажах на рынке. Например, можно вспомнить 2014 и 2015 годы, когда акции некоторых компаний упали из-за обвала цен на нефть и введения санкций. Я тогда купил бумаги «Русал». Даже вложив средства в индекс МосБиржи в то время, сейчас можно было бы удвоить те деньги.

Примером, когда бумаги стоит продавать, может послужить ситуация с той же «Распадской». Компания оттягивала принятие новой дивидендной политики. Для меня это стало сигналом для досрочной продажи акций, что я вскоре и сделал. К определенному моменту в цене акции уже были заложены ожидания инвесторов о более высоких дивидендах. Если бы я ждал дольше, то продал бы уже по цене сильно ниже.

Я также продаю ценные бумаги, если компания сбавляет темпы роста выручки и прибыли, увеличивает программу капитальных затрат или влезает в новые долги. Однако все случаи индивидуальны. Иногда рост капитальных затрат не означает ничего плохого — часто это активно растущие компании, которые вкладывают деньги в свое развитие.

Сколько зарабатываю

Одной из лучших моих инвестиций я считаю покупку акций «Ленэнерго». Компания выстояла после судебных разбирательств и финансовых проблем и стала стабильно наращивать производственные показатели. Вскоре это положительно отразилось на котировках. Помимо роста стоимости акций, компания платит хорошие дивиденды — регулярно 10% от прибыли по РСБУ по привилегированным акциям. Такие бумаги приятно держать в портфеле.

Я покупал привилегированные акции по цене ниже ₽50 за штуку. Сейчас они стоят около ₽120. Я продам «Ленэнерго», если у компании снизится чистая прибыль и показатели по бизнес-плану.

Моей самой удачной инвестицией на фондовом рынке была «Распадская». Я покупал акции по ₽31 за штуку и держал три года. После этого продал по цене в ₽145 за акцию. На прибыль, которую я получил с этой сделки, можно купить машину.

Я стараюсь без крайней необходимости не продавать бумаги с убытком. Когда стоимость акций сильно снижается без веских причин, я, наоборот, докупаю еще бумаг.

Моя стратегия сейчас

Сейчас я много времени уделяю анализу компаний и редко смотрю на графики цен. Читаю небольшую группу аналитиков, новости и слежу за отчетами компаний. На инвестиции я стараюсь откладывать 40% от ежемесячного дохода, а остальные 60% трачу на повседневные нужды.

Я покупаю акции в расчете на дивиденды. На выплаты по дивидендам и купоны по облигациям я снова покупаю бумаги. Так же поступаю с доходом от продажи ценных бумаг.

Кроме дивидендов рассчитываю на рост акций в цене. Так я смогу продать бумаги дороже, чем покупал, и дополнительно заработать на разнице. Но для этого нужно терпение — обычно акции медленно растут в цене.

Мне не нравится часто покупать и продавать бумаги. Такой подход может вызвать много расходов. Например, оплата комиссий бирже и брокеру. И при этом ничто не гарантирует инвестору, что он сможет компенсировать эти траты своей прибылью.

Поэтому я редко меняю бумаги — состав моего портфеля может оставаться без изменений неделями. И это психологически комфортно. Сейчас у меня акции «Русал», «Саратовского НПЗ» и «Ленэнерго».

Сформировать собственный портфель акций можно прямо на РБК Quote. Шаг первый: зарегистрироваться (потребуется паспорт, ИНН и 5 минут). Шаг второй: перевести деньги на свой брокерский счет. Специально для читателей РБК Quote такой счет откроет ВТБ — надежный брокер, работающий под надзором Центрального банка. Шаг третий: выбрать, куда вложиться. В этом помогут статьи и советы РБК Quote. Шаг четвертый: инвестировать.

Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов. Торговая позиция при биржевых операциях, которая возникает когда инвестор продает ценную бумагу, валюту или товар, которыми не обладает, в надежде купить их дешевле и успеть поставить товар покупателю или произвести взаимозачет. В этом случае, инвестор ограничен сроками расчетов и вынужден закрывать позицию в пределах срока поставки ценной бумаги, валюты или товара, отчего такие позиции получили названия «короткие», а их открытие сопряжено с высоким риском.20.07.2020

3665

Автор: Игорь СмирновФото: pixabay.com

«Куда вложить деньги?» – вопрос с множеством постоянно меняющихся ответов. Некоторые из них мы сейчас перечислим исходя из реальных возможностей среднего обывателя в 2020 год. Куда инвестировать – останется личным выбором, опишем только основные возможности, риски и предполагаемый доход.

Последние новости:

Но прежде определимся с понятиями:

- Инвестиции – это вложение денег (или других активов) способом приносящим его владельцу какой-то пассивный (т.е. без труда) доход.

- Если дохода нет – это просто сбережения. Если сумма вложения уменьшается – то потери.

К чему это отступление? Чтобы не путать инвестиции и, например, обещания заработка в сети, когда нужно и внести средства, и работать.

Куда вложить деньги для получения пассивного дохода?

Назовем некоторые проверенные варианты, подходящие под наше определение инвестиций.

Банковские депозиты

Способ известный, надежный и даже гарантированный государством. Хотя в последние годы депозиты приносят все меньше, по ним назначают отрицательные ставки, т.е. это фактически хранение денег в банке за плату

Но когда ставка по депозиту превышает инфляцию, такое вложение становится весьма надежной инвестицией, т.к. возврат депозита гарантирован не только банком, но в определенной степени государством.

В чем достоинство депозитов?

- депозит легко открыть, в любом банковском отделении или онлайн;

- обычно клиент заранее знает доход от банковского вклада;

- вклад не требует вообще никаких усилий от владельца денег.

Покупка облигаций

Покупка облигаций во многом альтернатива банковским вкладам. По сути облигации это долговые расписки, выпущенные какой-то организацией или государственным органом. Лицо, выпустившее облигацию, обязуется выкупить ее обратно по более высокой цене.

Для удобства разница между первоначальной и конечной ценой выражается в процентах. Есть также дисконтные облигации, которые продают со скидкой (дисконтом), а выкупают по полной цене. Существует множество других аспектов выпуска, обращения и заработка на облигациях, но сейчас назовем только два, важных для частных инвесторов.

- Преимущество облигаций в том, что их можно перепродавать другим лицам.

- Рыночная цена облигаций меняется, потому можно зарабатывать на спекуляциях этими бумагами.

- Но облигации, в отличие от вкладов, не гарантированы государством.

Самую низкую доходность обычно имеют облигации государственных органов, для Западной Европы и Северной Америки реальны ставки до 2-5%. Но эти облигации являются и самыми надежными.

Наибольший доход можно получить по облигациям коммерческих предприятий, но риск по ним существенно выше.

Покупка акций

Акции – это ценные бумаги, дающие права на долю в собственности коммерческого предприятия (акционерного общества), право на управление этим предприятием и часть дохода от него. Акциями владеют многие, но реальные права собственности и управления оказываются у тех, кто имеет контрольный пакет или крупную долю в общем объеме акций. Прочих акционеров называют миноритарными, их выгода состоит главным образом в получении дохода на каждую акцию.

Доход по акциям обычно выше дохода по облигациям, но у стабильно работающих компаний он не так уж и велик. К примеру – у Эпл чуть ниже 6%. Максимальный доход приносят акции только выходящих на рынок, растущих фирм.

Недвижимость

Недвижимость всегда считалась стабильным вариантом сохранения капитала. В типовые квартиры закладывается запас прочности на 100-150 лет эксплуатации; дома, при своевременном ремонте, бывают еще долговечнее. Жилье в более-менее благополучных населенных пунктах всегда востребовано, т.е. может быть продано по какой-то рыночной цене.

Но является ли покупка недвижимости инвестицией или это просто сбережение?

Жилая и нежилая недвижимость: дома, квартиры и пр. становится инвестицией в двух случаях:

- когда ее можно сдать в аренду и получать доход от этого;

- когда недвижимость растет в цене.

В долгосрочном периоде недвижимость дорожает, потому что дешевеют деньги (инфляция). При экономическом росте это происходит быстрее. Цена аренды обычно меняется вслед за продажными ценами.

Чтоб заработать следует вкладывать в недвижимость крупную сумму, и обычно надолго.

Фото: pixabay.comИнвестиционные фонды

Инвестиционный фонд – это способ привлечения денег клиентов для совместного вложения в ценные бумаги, акции и другие приносящие прибыль проекты. Фонд вкладывает деньги в чужие активы, эти активы приносят прибыль, которая достается вкладчикам фонда.

Непосредственно инвестициями занимаются профессиональные управляющие и берут за это определенную плату (комиссию). Потому вложения в инвестиционный фонд менее доходны, чем прямая покупка тех же активов, но в большинстве случаев надежнее.

Задумываться об услугах инвестиционного фонда стоит тем, кто готов вложить хотя бы 30-50 тыс. долл. на длительный срок. Чтобы влиять на работу инвестиционного фонда следует вложить значительную сумму, чаще миллионы долларов или евро.

Exchange Traded Fund

Однако некоторые фонды работают на открытом рынке. В частности – ETF (Exchange Traded Fund). Они, как и другие фонды, вкладывают средства в ценные бумаги: акции, облигации и разного рода обязательства. Затем ETF выпускают свои акции, которые по цене и доходности повторяют средний индекс бумаг из своего инвестиционного портфеля. Так ETF покупающий акции высокотехнологичных компаний приносит средний доход по акциям этих компаний.

Вложения в небанковские кредитные организации

Вложения в разного рода фонды взаимного кредита и другие подобные предприятия трудно описать несколькими словами, т.к. это могут быть очень разные организации.

Это могут быть объединения жителей какого-то населенного пункта. Но часто это организации, дающие взаймы физическим лицам и предпринимателям. Их заемщики из групп риска, с плохой кредитной историей, шатким финансовым положением, которые не могут получить банковский кредит.

Единственное, что можно сказать о таких вложениях – обещанный доход по ним выше, чем при других инвестициях, говорят о 15-20% в год. Больший доход это просто плата за риск.

Покупка иностранной валюты

Покупка и владение иностранной валютой дивидендов не приносит. Однако в момент потрясений на валютном рынке и кризисах в экономике, денежные единицы разных стран по-разному меняются в цене. В определенные периоды удавалось заработать, купив швейцарский франк или японскую йену. Бывает выгодно покупать валюту развивающихся государств в момент падения. Если эти страны успешно преодолевают кризис, то их валюта может быстро вырасти к доллару и евро на 10-15%.

Однако считать наличную валюту инвестицией можно было бы только в том случае, если бы она постоянно дорожала по отношению ко всем другим валютам и товарам. Чего на практике не случается.

Покупка золота и драгоценностей

Можно золото, серебро и платину в слитках, специальные инвестиционные монеты из этих металлов и аттестованные бриллианты.

Однако цена золота внутри страны зависит от мировых цен на этот металл. В начале января 2000 года стоимость золота на Лондонской бирже была чуть выше 282 долл. за унцию, а в конце декабря 2019 года – почти 1 515 долл. Более чем в 5 раз. Сейчас эта разница еще выше. Но золото может подешеветь, тогда купившие его оказываются в убытках на годы вперед. То же касается и других драгоценностей.

Фото: goldomania.ruВряд ли будет инвестицией покупка ювелирных изделий. Если они не являются антиквариатом и не имеют ценности для коллекционеров, то продавать их придется гораздо дешевле цены покупки. Драгоценные металлы, из которых делают украшения, могут составлять половину цены изделия или меньше.

Другие варианты инвестиций

Есть еще масса заслуживающих внимания вариантов инвестиций, но большинству начинающих инвесторов они не подойдут. Это операции на биржах и небиржевых рынках, Форекс, бинарные опционы, криптовалюты, токены и др.

Всеми этими способами можно заработать немалые суммы, но везде нужны знания, личные усилия или наем профессионалов, которые сделают всю работу.

Куда вложить 5000 долларов?

С такой суммой проще искать варианты пассивного дохода, вроде покупки нескольких облигаций или акций.

Можно попробовать вложиться в инвестиционный фонд. Но это будет скорее работа на перспективу, больших доходов такие суммы не обещают, особенно если фонд выбирает консервативную стратегию, вкладывается в надежные активы с невысоким доходом.

Можно купить акции ETF или другие акции. Есть шанс заработать много если это окажутся акции быстро растущей новой компании.

Куда вложить 10 000 долларов?

Десять тысяч могут дать прибыль на облигациях и сравнительно больший доход от вложения в ETF. На эту сумму можно выгодно купить золото при падении цен, хотя здесь вряд ли будет быстрый доход.

- Предполагаемая чистая доходность консервативных инвестиций, скорее всего, не будет выше 5% при долгосрочном вложении всей суммы. Жить на проценты не получится, но хватит для «подушки безопасности на черный день».

- С 10 000 долларов можно попробовать более агрессивные стратегии – самостоятельно или через доверенное лицо покупать ценные бумаги при падении цены и продавать на подъеме.

Куда вложить 50 000 – 100 000 долларов?

С такой суммой можно делать все рассказанное в предыдущих вариантах. Однако появляются и другие возможности:

- 50 тысяч можно вложить в инвестиционный фонд с лучшими условиями.

- Можно искать варианты вложения в недвижимость, и получать доход от аренды.

- 50 тысяч долларов это сумма, с которой можно выходить на Форекс и не потерять все на первых же сделках.

- На 50 тысяч можно покупать акции ради перепродажи и дивидендов.

Два последних варианта из области рискованных инвестиций, но доход от 50-100 тысяч долларов уже позволяет что-то платить консультантам, а это снижает риски.

Однако заработать на 50-100 тысячах долларах быстро, много и с умеренным риском, не удастся. Для масштабных спекуляций нужны гораздо большие суммы.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

во что вложить в 2020 году

Наши авторы — частные инвесторы: они следят за рынком и их опыт позволяет строить прогнозы о доходности акций компаний. Их идеи разные — иногда рискованные, иногда консервативные.

В декабре 2019 года мы изучили инвестидеи и выбрали 7 компаний, акции которых могут принести вам деньги в 2020 году. Читайте причины, по которым это может произойти.

Производят графические процессоры

NvidiaПотенциальная доходность: 20–25% годовых в долларах

Срок инвестиций: до 5 летКомпании используют нейронные сети, чтобы анализировать данные пользователей и улучшать свой продукт под потребности клиентов. Так работают рекомендации в Ютубе и Нетфликсе. А для большого анализа подходят графические процессоры Nvidia

Почему может взлететь: рост поставок чипов с 2018 по 2025 год: 0,1 → 2,9 млрд штук

Владеют «Алиэкспрессом» и «Таобао»

AlibabaПотенциальная доходность: 20% годовых в долларах

Срок инвестиций: до 5 летТорговые площадки компании занимают половину китайского рынка. Вместе с его ростом будут расти и доходы площадок. Еще две причины для роста доходов: развитие сети магазинов и выход на новые рынки платежной системы Alipay

Почему может взлететь: оборот больше, чем у «Озона», в 775 раз

Принимают и обрабатывают платежи

Visa и PayPalПотенциальная доходность: 20% годовых в долларах

Срок инвестиций: до 5 летЭлектронная торговля занимает около 10% от общей торговли. Покупки и платежи переходят в интернет — от этого выиграют сервисы, принимающие платежи и комиссии за транзакции. Visa и PayPal работают в большинстве стран

Почему может взлететь: доля электронной торговли к 2023 году вырастет в 2 раза

Добывают газ

НоватэкПотенциальная доходность: от 20% годовых без учета дивидендов

Срок инвестиций: от годаКомпания заканчивает строительство завода и планирует строить новый, который запустят в 2023—2025 году. Чтобы нарастить продажи, Новатэк строит терминалы, заказывает строительство судов и ледоколов

Почему может взлететь: спрос на газ к 2030 году вырастет в 1,6 раза

Принимают и обрабатывают платежи

SquareПотенциальная доходность: 15—20% в год в долларах

Срок инвестиций: до 5 летВ Америке хуже с банковскими приложениями, поэтому Square разработала мобильный кошелек для переводов, покупки биткоинов и акций в тестовом режиме. Преимущество компании в низкой по сравнению с конкурентами себестоимости привлечения новых клиентов

Почему может взлететь: привлечение клиентов дешевле среднерыночного в 12—75 раз

Вырабатывают энергию и тепло

ОГК-2Потенциальная доходность: 15% годовых

Срок инвестиций: 3 годаКомпания завершила строительство новых электростанций и теперь будет получать повышенные платежи за продаваемую энергию и тепло

Почему может взлететь: будет получать повышенные платежи до 2022 года

Настраивают сложные программы

AccentureПотенциальная доходность: 9% годовых

Срок инвестиций: около 10 летБизнес покупает технику, программы и сервисы, чтобы улучшить продажи и снизить расходы. Некоторые технологии требуют сложных знаний при настройке, запуске и обновлении. Тут появляется Accenture со своим штатом сотрудников

Почему может взлететь: затраты на технологии с 2016 года выросли в 1,8 раза

Хочу разбираться в инвестицияхУ нас есть бесплатный курс по инвестициям для начинающих. Короткие и нескучные уроки, в которых постепенно объясняем, как вкладывать с умом, что покупать и как не попадать в ловушки брокера

Научиться инвестировать

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не инструкции к действию. Полагаться на наши размышления или нет — решать вам

Подборка полезных сайтов и ресурсов для инвесторов. Только фондовый рынок. Акции, облигации и фонды (ПИФ и ETF). Сам пользуюсь и могу смело порекомендовать. Большинство сайтов бесплатные. Часть с условно-бесплатным доступом. Но то что есть на халяву, большинству хватит с головой.

Итак, поехали!

Русскоязычные ресурсы

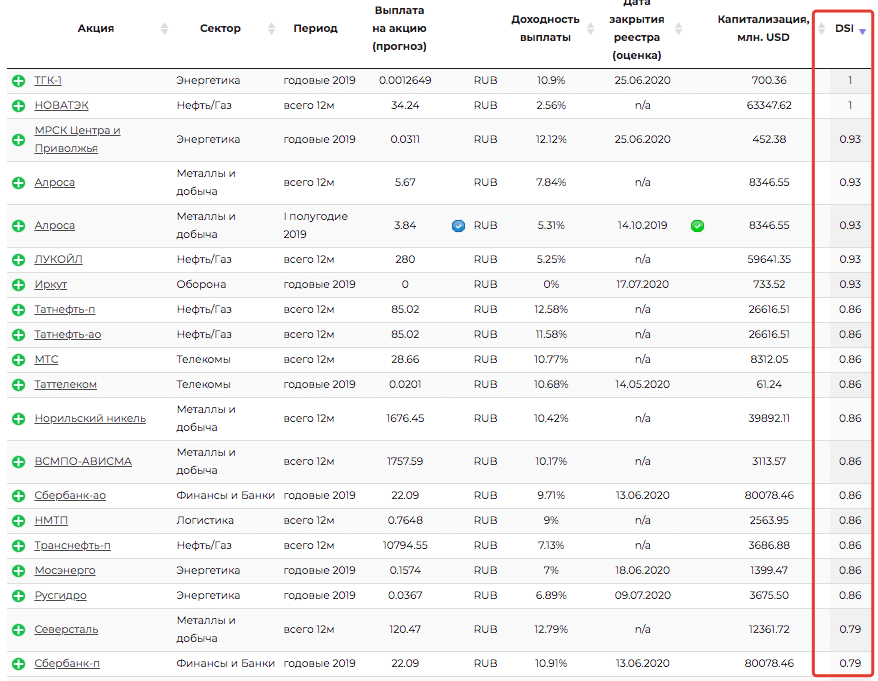

Доход. Небольшой сайт инвестиционной компании с одноименным названием. Больше всего мне нравится предоставление информации о дивидендах или дивидендный календарь. По каждому эмитенту (компании) есть краткая дивидендная политика. Чего и сколько компания по уставу направляет на дивиденды. Плюс статистика по прошлым выплатам.

Из полезного. На ресурсе ведется рейтинг DSI — индекс стабильности выплат дивидендов.

В двух словах, если компании из года год выплачивают акционерам дивиденды, постоянно повышают их — они получают высокий рейтинг (максимум 1). Соответсвенно, нерегулярные выплаты (вплоть до отмены в некоторые года) уменьшают позиции компании в общем зачете.

На основании рейтинга, можно легко выбрать компании с внятной дивидендной политикой, стабильными выплатами. Или исключить сразу из рассмотрения, компании с невнятными и нерегулярными дивидендами.

Rusbonds — облигации в России.

Если нужно найти выгодные долговые бумаги под ваши критерии, то вам сюда. Вся информация по обращающимся российским облигациям. С подробной информацией о каждой. Купоны, даты выплат, доходность, сроки обращения, кредитный рейтинг.

Новости по планируемым выпускам свежих бумаг. Дефолты.

Cbonds — тоже сайт про облигации. Но рассчитанный на более матерых инвесторов. Доступ условно бесплатный.

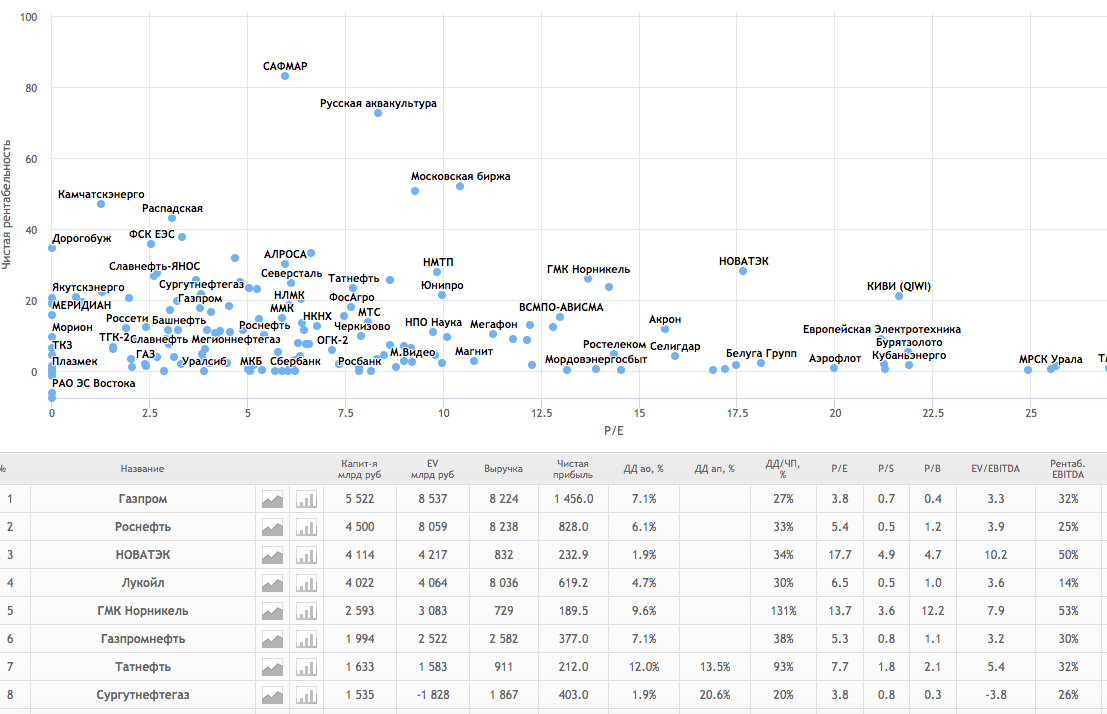

Tradingview.com — бесплатный скринер акций. Котировки ценных бумаг, графики, аналитика, фундаментальные показатели компаний.

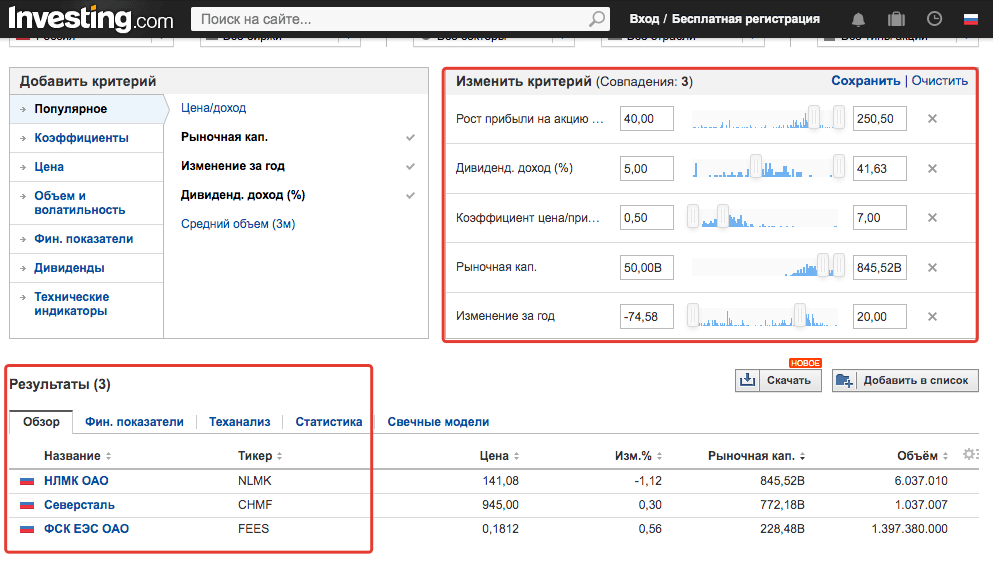

Investing.com — новости, котировки + графики и фин. коэффициенты. В базе огромное количество ценных бумаг, от российских до мировых.

На сайте мне нравится фильтр акций. Отбор можно произвести по нескольким десяткам параметров.

Например, хочу найти компании с капитализацией не менее 20 миллиардов, с дивидендной доходностью от 5%. Выросшие за последний год не более чем на 20%. И чтобы рентабельность бизнеса была от 25%. И коэффициент P/E был не слишком завышен.

Пара минут и список готов.

Сonomy — аналитика и информация по акциям российских компаний.

Investfunds.ru — информация по акциям, облигациям и фондам (ETF, ПИФ). Представлены различные рейтинги по доходности, СЧА фондов, комиссии. Есть скринер ценных бумаг (поиск, сортировка) по основным показателям.

Англоязычные ресурсы

ETF.com и ETFDB.com — два ресурса, заточенные именно под ETF. Есть огромная база данных по иностранным фондам, с основными характеристиками.

Удобный поиск для отбора и фильтрации ETF по классам активов, доходности, комиссиям, дивидендам, провайдерам и многим другим параметрам.

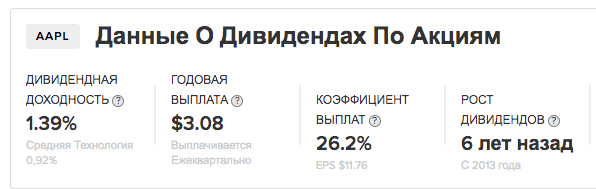

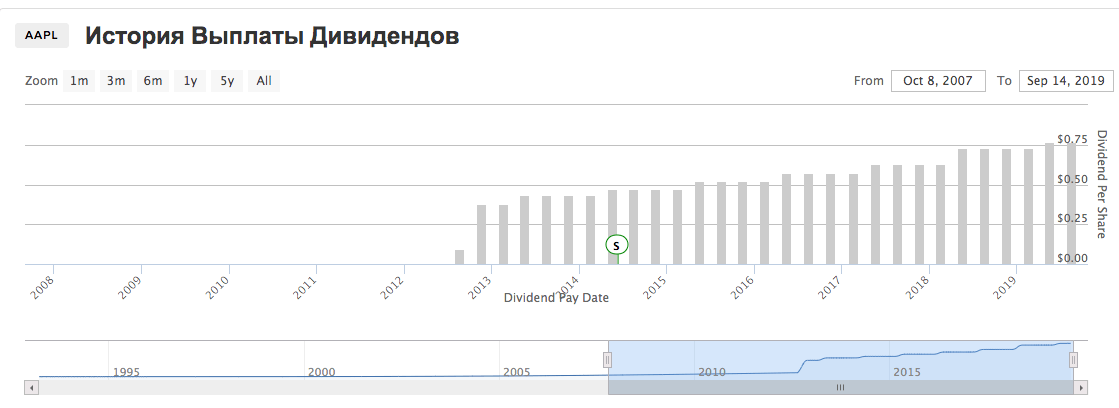

Dividend.com — сайт посвященный акциям, выплачивающим дивиденды. Доступен отбор и поиск по параметрам. По каждой акции можно посмотреть информацию связанную с дивидендами: текущую дивидендную доходность, предстоящие и прошлые выплаты, темпы роста дивидендов и прочее-прочее.

Например, компания Apple:

- Текущая див. доходность -1,39%.

- На дивиденды направляют 26% чистой прибыли.

- Начали выплачивать дивиденды 6 лет назад. И каждый год повышают.

- Средний темп роста дивидендов — 14,5% в год.

График дивидендных потоков.

REIT.com — сайт посвященный инвестированию в трасты недвижимости (подробнее про REIT писал здесь). Инвесторов REIT привлекают высокой дивидендной доходностью. По закону они должны направлять акционерам более 90% от своей прибыли. Дивиденды фонды выплачивают обычно раз в квартал. Некоторые даже каждый месяц.

На Санкт-Петербургской бирже обращается несколько REIT. Ресурс поможет получить более подробную информацию по фондам перед покупкой.

Finviz.com — наверное один из самых посещаемых сайтов в мире для инвесторов. Огромное количество информации по иностранным активам. В базе данные почти 8 тысяч акций.

Настраиваемый поиск бумаг по множеству параметров.

Прочие сайты

Сведения по ценным бумагам от мировых гигантов:

Пара полезных ссылок со Смартлаба. Сразу предупрежу, на сайте не все данные корректные. Не раз замечал расхождения по сравнению с официальной отчетностью.

Фундаментальные показатели по российским акциям — здесь

Дивидендный календарь — здесь

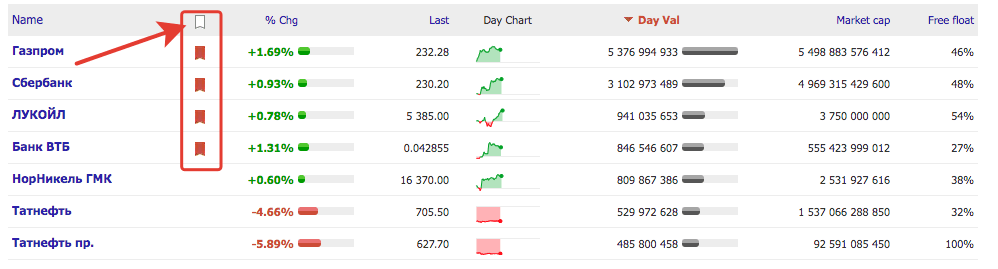

Finget — использую для просмотра котировок российских акций. Для удобства рекомендую отметить флажком интересные вам акции. И будет выводится укороченный список избранных бумаг (вместо нескольких сотен)

Возможно я упустил (или просто не знаю) другие полезные сайты для инвесторов. Было бы неплохо получить от вас обратную связь в комментариях.

Удачных инвестиций!

Gold: лучшая инвестиция в этом году

был бесспорным лидером на этой неделе. Пара обновила свои исторические максимумы, достигнув 1981 долларов за унцию, а затем скорректировалась ниже уровня 1950 долларов. За последние 30 дней золото подорожало более чем на 10%, а с начала года оно прибавило 30% в цене. стоимость, которая делает этот драгоценный металл одной из лучших инвестиций в 2020 году.

Золото продолжает получать поддержку от неопределенных глобальных экономических перспектив, падения процентных ставок, обострения напряженности между США и Китаем и ослабления доллара США.Стоит отметить, что падение доллара делает драгоценные металлы (номинированные в валюте США) более доступными для покупателей. Банк, который отслеживает стоимость доллара США еще в шести других валютах, рискует показать самое большое месячное снижение за последние десять лет в конце июля. Все из-за ожиданий новых мер стимулирования со стороны ФРС.

Неопределенность в отношении следующего пакета стимулов оказывает существенное влияние на доллар, поскольку демократы и республиканцы пытаются прийти к консенсусу.Некоторые республиканцы в Сенате выступили против предложения своей партии о пакете стимулирования на 1 триллион долларов, в то время как демократы предлагают гораздо более щедрую поддержку, включая дополнительные 600 долларов в неделю в виде пособий по безработице. Напомним, что предыдущая финансовая поддержка истекает в конце июля. Таким образом, проблема заключается в том, что новые стимулы должны быть согласованы к концу месяца, чтобы экономика не оказалась на «фискальном краю обрыва». В будущем неконтролируемая печать денег может привести к дальнейшему расширению баланса ФРС, вызывая инфляционные риски и еще большие потери доллара.

Обеспокоенность инвесторов по поводу перспектив мировой экономики усугубляется ростом числа зарегистрированных случаев коронавируса в Соединенных Штатах и других странах. Число инфицированных во всем мире уже превысило 16 миллионов, и власти США призывают жителей соблюдать правила социального дистанцирования в надежде предотвратить распространение пандемии. В сложившейся ситуации умные инвесторы покупают золото как безопасный актив.

Росту золота также способствует снижение реальной доходности казначейства США.Мы говорим о доходности облигаций с поправкой на инфляцию, которая падает на фоне снижения процентных ставок крупными центральными банками и введения мер стимулирования, направленных на смягчение экономического воздействия пандемии. Доходность 10-летних TIPS упала до исторического минимума -0,90% на прошлой неделе. Участники рынка признают, что он может упасть до -1%, если недавний всплеск коронавируса в США побудит Федеральный резерв пересмотреть свои минимальные процентные ставки. Однако даже инвесторам уже приходится платить за то, что они владеют облигациями.В результате золото становится более привлекательным активом-убежищем и более дешевым способом застраховаться от инфляционных рисков. По мнению аналитиков Ситибанка, у золота есть все шансы протестировать уровень в 2300 долларов в ближайшие 12 месяцев.

Отказ от ответственности: Fusion Media хотел бы напомнить вам, что данные, содержащиеся на этом сайте, не обязательно являются в реальном времени и точными. Все CFD (акции, индексы, фьючерсы) и цены на Форекс предоставляются не биржами, а маркет-мейкерами, поэтому цены могут быть неточными и могут отличаться от реальной рыночной цены, то есть цены являются ориентировочными и не подходят для торговых целей.Поэтому Fusion Media не несет никакой ответственности за любые торговые убытки, которые вы можете понести в результате использования этих данных.Fusion Media или любое другое лицо, имеющее отношение к Fusion Media, не несет никакой ответственности за утерю или повреждение в результате использования информации, включая данные, котировки, графики и сигналы покупки / продажи, содержащиеся на этом веб-сайте. Пожалуйста, будьте полностью осведомлены о рисках и расходах, связанных с торговлей на финансовых рынках, это одна из самых рискованных форм инвестиций.

Вам понравилась инвестиционная стратегия, представленная в этом сообщении в блоге. Зачем?

Потому что это легко понять, а также полезно.

Почему просто? Потому что вы можете визуализировать все шаги , вовлеченные в процесс инвестирования.

Почему полезно? Потому что его простота заставит вас начать инвестировать с сегодняшнего дня.

[ Читать: Полное руководство по экономии денег… ]

Инвестиционная стратегия

Я представлю стратегию с помощью блок-схемы.

Почему вам понравится эта стратегия?

Потому что речь идет не только об инвестициях, но и о соответствующих приоритетах , которые должны работать параллельно с инвестициями.

Кроме того, использование блок-схемы (для объяснения стратегии) повышает понятность концепции.

Почему эта стратегия хороша?

Что такое хорошая стратегия?

Стратегия может стать хорошей, только если она может представить план для достижения долгосрочной цели .Читайте: О долгосрочной инвестиционной стратегии.

Приведенная выше блок-схема учитывает эти два требования:

Почему я подготовил эту блок-схему (моя инвестиционная стратегия)?

Потому что это помогает мне увидеть, что происходит, где инвестиции.

Там написано ..

- Почему цель ставится на первое место?

- Как инвестиционный портфель поддерживает цель?

- Как построить портфолио?

- Когда инвестировать в долг и капитал?

- Сэкономить на чем?

- Вложить деньги для чего?

- Утилита сбережений и инвестиционного портфеля и др.

Я предлагаю вам прочитать вышеупомянутые вопросы, а затем увидеть блок-схему.

Я уверен, что это поможет вам «увидеть инвестиции более объективным образом ».

Объяснение: Инвестиционная стратегия

Вместо того чтобы использовать слова и длинные предложения, я попытался объяснить стратегию с помощью блок-схемы.

Хотя эта блок-схема не требует пояснений, я попытаюсь объяснить ее простыми словами.

Для начала, блок-схема задает самый важный вопрос…

1.Зачем вкладывать деньги?

Ни одна инвестиционная стратегия не будет успешной, пока она не узнает, какова ее цель.

Как определить цель?

Отвечая на этот вопрос: « я за что вкладываю? «

Какой должен быть ответ? Ответ скрыт в наших жизненных потребностях .

Это не какие-либо потребности; это те требования, которые требуют большого финансового участия.

Ниже приведены несколько примеров таких потребностей:

Создайте подобную таблицу потребностей для себя.

Как только таблица будет готова, определите их количественно с точки зрения денег и даты требования.

Количественные будущие потребности становятся нашими финансовыми целями .

Почему мы вкладываем деньги? Это делается для достижения финансовых целей по желанию. Читайте: инвестирование на основе целей.

Осознание цели позволяет нам составить финансовый план.

2. Что такое инвестиционный план?

Моя блок-схема обрабатывает этот вопрос в три этапа:

- Первый : Он показывает два пути инвестирования.

- Второй : В нем освещаются связанные с инвестициями приоритеты.

- Третий : в нем подчеркивается дисциплина, необходимая для инвестирования.

Позвольте мне объяснить, как эти три шага осуществляются в нашем стремлении расшифровать инвестиционную стратегию.

2.1 Два инвестиционных пути:

Что это за пути?

Путь 1 — это путь роста.

Здесь инвестиционная стратегия заключается в том, чтобы инвестировать с целью достижения «ожидаемого прироста капитала в размере в долгосрочной перспективе ».

Путь 2 — это сберегательный путь.

Здесь человек вкладывает не для роста, а для накопления , накопления .

2.2 Связанные приоритеты

Что я имею в виду под ассоциированными приоритетами?

Когда мы вкладываем деньги, мы не можем думать только об инвестициях в изоляции.

Есть и еще две вещей, которые должны решаться параллельно с инвестициями.

Хотя они могут выглядеть не связанными — но это важно.Зачем?

Потому что, если кто-то не справится с этими «связанными приоритетами» наряду с инвестированием, сами инвестиции пострадают.

Каковы эти связанные приоритеты?

- Чрезвычайный фонд здания : Что такое аварийный фонд? Экономия средств для управления текущими расходами в течение следующих 6 месяцев. Когда ежемесячные расходы растут, размер чрезвычайного фонда также должен увеличиваться. Какова инвестиционная стратегия создания аварийного фонда? Сохраняйте регулярно (каждый месяц), пока цель не будет достигнута.Читайте: Где хранить аварийный фонд.

- Как освободиться от долгов : Мы продолжаем накапливать долги в нашей жизни. Все начинается с долга по кредитной карте, ипотечного кредита, автокредита, ссуды на образование, личного займа и т. Д. Пока мы инвестируем деньги, важно, чтобы продолжал снижать наших долгов. В противном случае инвестирование становится практически бессмысленным. Зачем? Потому что часто «доходы, полученные от инвестиций» за вычетом «процентов, выплачиваемых по кредитам», являются чистыми нулями . Какова инвестиционная стратегия, чтобы стать свободным от долгов? Регулярно сохраняйте и оплачивайте кредит.Читайте: (1) Почему стать свободным от долгов. (2) Руководство по предоплате кредита.

Несмотря на то, что кто-то занимается вышеуказанными приоритетами, инвестиции также должны продолжаться.

Что делается для инвестирования? Покупка качественных активов. Читайте: о том, как строить активы и как вкладывать деньги.

2.3 Инвестиционная дисциплина

Ни одна инвестиционная стратегия не будет работать, пока она не будет выполнена без дефолта.

Как люди обычно делают дефолты при инвестировании?

Они перестают инвестировать.

Ключом к успеху любой стратегии является регулярное ее соблюдение.

Итак, что отсюда?

Независимо от того, что произойдет в будущем, продолжайте экономить и инвестировать на регулярной основе .

Как обеспечить регулярные инвестиции / сбережения? Подробнее об этом читайте в следующем разделе.

Во # 2 мы обсудили инвестиционное планирование в целом. Теперь мы готовы обсудить детали…

3. Куда вложить деньги?

Для простоты процесса я рассмотрел только два типа инвестиционных инструментов: (1) Собственный капитал и (2) Долг.Читайте: о других вариантах инвестиций.

- Собственный капитал : Инвестиции в акционерный капитал позаботятся о росте. Инвестиции, основанные на акционерном капитале, хотя и связаны с риском убытков, но есть способ управлять ими. Как? Обычный человек может сделать это двумя способами: (a) Путем инвестирования в паевые инвестиционные фонды через SIP-маршрут. (b) Продолжая делать взносы в SIP, по крайней мере, за 4-5 лет до погашения. Подробнее:

- Задолженность : Инвестирование в планы погашения задолженности создаст сбережения.Планы, основанные на долгах, безопасны, что означает, что риск потери почти равен нулю. Но с другой стороны, их доходы невелики. Но, учитывая, что эти средства нужны для «чрезвычайной ситуации» и «досрочного погашения кредитов» — необходимо инвестировать в долговые планы. Примерами планов, основанных на долгах, являются: (а) срочные депозиты, (б) регулярные депозиты, (в) планы долговых обязательств взаимных фондов и т. Д. Подробнее:

3.1 Инвестиции Диверсификация

Если человек может распределять средства между долгами и справедливость в правильной пропорции, она также позаботится о необходимой диверсификации.Читайте: о диверсификации.

Когда стратегия заключается в создании двух отдельных портфелей, инвестиций и сбережений , диверсификация происходит автоматически (в первые годы).

Но в последующие годы все будет иначе.

Когда инвестиционный портфель больше, нужно будет покупать долговые планы, даже когда нет необходимости в и .

Что я имею в виду под «нет необходимости»?

Когда чрезвычайный фонд достаточно велик, и долг также погашен.

Что человек должен делать в таком сценарии?

Продолжайте увеличивать размер чрезвычайного фонда до , сохраняйте баланс между долгом и капиталом.

Как мы можем выяснить «баланс»? Следуйте формуле:

4. Как вложить деньги?

Когда я спрашиваю себя «как инвестировать деньги», что это значит для меня?

Для меня речь идет о понимании корреляции между следующими 3 вещами:

- Риск,

- Возврат и

- Степень участия.

Какая идея стоит за этим мыслительным процессом?

Когда мы имеем дело с капиталом , понимание корреляции помогает более точно оценить будущие доходы.

И что?

Когда доход оценивается правильно, инвестор точно будет знать, когда цели будут достигнуты.

Какая корреляция? Проверьте эту матрицу:

Что говорит эта матрица? В нем говорится, что есть три варианта « сделки с акционерным капиталом »:

- 1-й вариант : Здесь инвестор понял, что инвестиции будут осуществлены с самостоятельным участием . Кроме того, человек также хочет сохранить риск потери до минимума .В этом случае человек должен быть доволен только низкой доходностью. В капитале низкая доходность означает 10-12% годовых. в Индии. Как это сделать? Делая SIP в индексных фондах или покупая индексные ETF.

- 2-й вариант : Здесь участие самого инвестора будет низким. Но он / она в порядке со средним риском. В этом случае человек может зарабатывать среднюю прибыль. В собственном капитале средняя доходность означает 12-14% годовых. в Индии. Как заработать эти доходы? Делая ГЛОТКУ в средствах с несколькими заглавными буквами.

- 3-й вариант : Здесь инвестор обеспечил высокую вовлеченность.Такой человек отслеживает «движений фондового рынка» и «связанных новостей». Человек также открыт для высоких рисков. В этом случае человек может заработать высокие доходы. В акционерном капитале высокая доходность означает 16% + р.а. в Индии. Куда инвестировать для такой прибыли? Глоток в средней или маленькой кепке средств.

4.1 Оставайтесь инвестированными на долгосрочную перспективу

Когда кто-то имеет дело с акционерным капиталом, владение им на долгосрочной основе является существенным предварительным условием.

Как долго это долгосрочный капитал?

Мое наблюдение состоит в том, что минимальное время удержания в 4-5 лет является обязательным условием инвестирования в акционерный капитал.

Узнайте больше о том, как долго вложения в акционерный капитал?

5. Цель и как их достичь…

Мы говорим о лучшей инвестиционной стратегии, верно?

Но мы делаем это, чтобы достичь чего?

Мы делаем это для создания двух портфелей , что, в свою очередь, поможет нам достичь финансовых целей .

Давайте посмотрим, как это объясняется в моей блок-схеме:

- Два портфеля : Какие два портфеля? Инвестиционно-сберегательный портфель.Как строится инвестиционный портфель? Он постоянно подпитывается акциями, купленными на пути № 1. Как строится сберегательный портфель? Он постоянно подпитывается долговыми планами, купленными годами на пути № 2.

- Финансовые цели : Каковы финансовые цели? Всего их 3. (i) покрытие больших будущих расходов, (ii) создание чрезвычайного фонда и (iii) освобождение от долгов.

Как два портфеля и финансовые цели связаны друг с другом?

Инвестиционный портфель покрывает большие будущие расходы.

Сберегательный портфель создает чрезвычайный фонд и производит предоплату по кредитам.

Заключение

В этой статье описывается простая, но эффективная инвестиционная стратегия.

Почему я считаю его лучшим? Потому что могут помочь людям достичь своих финансовых целей жизни.

Обсуждаемая здесь стратегия говорит как об инвестировании в рост, так и о безрисковом подходе к формированию портфеля.

Что мне больше всего нравится в этой стратегии? Почему это работает?

Потому что он устанавливает четких корреляций между различными инвестиционными действиями.

Эти корреляции, в свою очередь, позволяют понять, каковы финансовые цели и как их достичь.

Надеюсь, вам нравится читать об инвестиционной стратегии. Если у вас есть какие-либо мнения / отзывы о статье, пожалуйста, оставьте ее в разделе комментариев ниже.

Удачного инвестирования.

Лучшие инвестиционные возможности в Индии на долгосрочную и краткосрочную перспективу | S afe Инвестиции с высокой доходностью в Индии для наемных работников и среднего класса

Люди инвестируют или паркуют свои излишки, чтобы удовлетворить свои финансовые потребности и безопасность. Согласно ортодоксальному или традиционному мышлению, если вам нужно больше денег, вам нужно работать больше правильно?

Подумай дважды, что пачка денег приятна? если у вас нет времени, чтобы насладиться этим.

Вы можете получать прибыль и генерировать богатство, пока вы инвестируете.

Всегда помните , что

« Когда речь идет об инвестициях, мы хотим, чтобы наши деньги росли с наивысшей доходностью и наименьшим возможным риском. В то время как нет никаких путей к обогащению, есть умные способы сделать это ».

Страхование жизни считается одним из лучших способов инвестирования. Как ключевое преимущество, он обеспечивает финансовую безопасность для страхователей.

Вы ищете инвестиционные планы или хотите узнать, какой вариант инвестиций является лучшим в Индии?

Инвестиционный план — это идеальная возможность для инвесторов, которые хотят приносить доход и достигать цели экономии налогов.

Да, наша сегодняшняя статья посвящена теме « Best Инвестиционные возможности в Индии»

Оставайтесь с нами, чтобы узнать больше!

лучших инвестиционных вариантов в Индии

Здесь я перечислил 15 лучших вариантов инвестиций для вас.

| Варианты инвестиций | Максимальная сумма | Минимальная сумма | Минимальный инвестиционный период |

| Взаимный фонд (SIP) Лучшее приложение взаимного фонда | Безлимитный | Всего 500 | Применяется только в случае закрытых схем и схем ELSS |

| Акции | Безлимитный | Безлимитный | Не применимо в этом случае. |

| Государственный фонд обеспечения | 1,50,000 / — (один финансовый год) | 500 / — (один финансовый год) | 15 лет |

| Банк срочный вклад (ФД) | Безлимитный | рупий 1000 | 7 дней |

| Инвестиции в недвижимость | Безлимитный | Безлимитный | Не применимо в этом случае. |

| золото ETF | Безлимитный | Переменная | Не применимо в этом случае. |

| Топ 10 PMS в Индии 2020 | Безлимитный | Переменная | Не применимо в этом случае. |

| Фиксированный депозит почтового отделения: Схемы счета ежемесячного дохода почтового отделения (одиночные) | 4,500,000 / — | 1500 / — | 5 лет |

| Компания Срочные Депозиты | Безлимитный | Столь же 2000 / — | 12 месяцев |

| Первичных публичных предложений Предстоящее IPO 2020 | Безлимитный | Безлимитный | Не применимо в этом случае. |

| связанных страховых планов на единицу | Безлимитный | 1 000 000 / — для планов 45 лет и ниже | 45 лет или ниже |

| Схема сбережений для пожилых граждан (SCSS) | рупий 15 лакхов | Без ограничений | 5 лет |

| RBI Налогооблагаемые облигации | Безлимитный | рупий 100 | 7 лет |

| Национальная пенсионная система (НПС) | Безлимитный | Без ограничений | переменная; до возраста 60 |

| Суканья Самриддхи Йоджана | рупий1 лакх 50 тысяч (за финансовый год) | рупий 1000 | 21 год |

| Периодические депозиты | Безлимитный | Без ограничений | 6 месяцев |

Давайте проверим

инвестировать в паевые инвестиционные фонды

Если вы человек, который хочет инвестировать в акции и облигации с балансом риска и доходности, обычно предпочитают инвестировать в паевые инвестиционные фонды.

В настоящее время инвестирование в фондовый рынок через паевые инвестиционные фонды находится в тренде.

Одним из выгодных инвестиционных направлений является долгосрочное инвестирование во взаимный фонд посредством систематического инвестиционного плана SIP.

Инвестиционный план обеспечит гораздо лучший возврат по сравнению с любым другим вариантом.

Прямая покупка акций или акций

Если у вас есть талант к торговле акциями и акциям, вы можете выбрать прямую акцию или покупку акций. Опция считается лучшим инвестиционным вариантом на длительный период времени.

Если инвестиции осуществляются в течение длительного периода времени, то, безусловно, будет более высокая доходность на фондовом рынке.

Государственный фонд обеспечения

Государственный фонд обеспечения — Он считается одним из наиболее безопасных и безопасных долгосрочных инвестиционных направлений в Индии. Он полностью освобожден от налогов.

Согласно этой схеме, ваши деньги заблокированы на 15 лет, и вы можете зарабатывать сложные проценты с этого счета.

Вы также можете продлить срок на пять лет. Единственным ограничением государственного провизионного фонда является то, что вы не имеете права снимать деньги в конце 6 -го года.в случае, если вам это нужно, вы можете воспользоваться кредитом за счет остатка средств в государственном резервном фонде.

PPF Процентная ставка 2012-2020

| финансовый год | Процентная ставка |

| 2012-2013 | 8,80% |

| 2013-2014 | 8,70% |

| 2014-2015 | 8,70% |

| 2015-2016 | 8,70% |

| 2016-2017 | 8.10% |

| 2017-2018 | 7,60% |

| 2018-2020 | 7,90% |

Инвестиции в недвижимость

Вы должны быть хорошо осведомлены о том, что недвижимость является одним из самых быстрорастущих секторов в Индии. Она имеет огромные перспективы в основных секторах, таких как жилье, коммерция, гостиничный бизнес, производство, розничная торговля и многое другое.

Покупка квартиры или участка — лучший инвестиционный вариант, доступный в Индии.

Риск низкий, потому что стоимость имущества время от времени увеличивается.

Инвестиции в золото

Золотосчитается одним из традиционных, вечнозеленых и выгодных вариантов инвестирования на протяжении веков, так как стоимость золота быстро увеличивается.

Если вы ищете возможности для инвестирования в золото, вы можете выбрать любой формат для инвестирования в золото, такой как схема золотых депозитов, золотой ETF, золотой слиток, золотой взаимный фонд и т. Д. Инвестиции в золото выгодны в течение короткого периода времени.

Схемы сохранения почтового отделения

Это один из лучших 15 инвестиционных способов в Индии, который обеспечивает самую высокую доходность, есть ежемесячный план доходов по сбережениям почтовых отделений.

Это хорошо подходит для пенсионеров, которые имеют регулярные требования к доходу.

Государственная схема сбережений имеет потенциал низкого риска и, следовательно, считается безопасной.

Проценты, полученные по этому вопросу, довольно низки.

| Требования и преимущества |

| Процентная ставка wef- 1.4.2018 — это 7,6%, подлежащая выплате ежемесячно (кратно 1500 / -) |

| Максимальный инвестиционный лимит — |

| Единый счет 4,5 лака |

| Совместный счет 9 рупий |

| Минимальный возраст для участия в программе 10 лет и старше (может быть открыт на имя несовершеннолетнего или несовершеннолетнего) |

| Один аккаунт может быть преобразован в совместный и наоборот. |

Компания Срочный депозит

FD компании являются очень прибыльными по сравнению с банковскими FD, поскольку они обеспечивают более высокую процентную ставку.

Убедитесь, что вы выбрали осторожный инвестиционный период, поскольку вам не разрешено снимать любую сумму до наступления срока погашения.

Корпоративная схема срочных вкладов не имеет страхового покрытия или льгот и не находится под контролем резервного банка Индии.

Итак, если вы готовы инвестировать в течение длительного периода времени, имея возможность нести некоторый риск, тогда вы можете выбрать схему фиксированного депозита компании.

Первичное публичное размещение акций (IPO)

Знаете ли вы, что первичное публичное размещение акций, широко известное как IPO, встречается один раз в жизни, случается один раз для каждой компании?

Это очень привлекательно и выгодно, если компания известна и финансово сильна.

Существует некоторый уникальный вид риска и неопределенности, связанные с ним.

Это долгосрочная инвестиционная опция для низкого риска.

Страховые планы, связанные с единицами

Это также называется ULIP, который входит в список 15 лучших вариантов инвестиций. Он инвестирует в долговые и фондовые рынки.

При этом существует 2 вида инвестиций

- ULIP — План страхования, привязанный к единице, который дает прибыль на основе общей рыночной эффективности.

- Второй — это традиционные планы пожертвований, которые предлагают одноразовую выплату или аннуитетную выплату в качестве выплаты по срокам погашения. Оба плана считаются наилучшими, выбор зависит от ваших целей страхования, инвестиционных денег, инвестиционного горизонта и склонности к риску.

Колебания учитываются по стоимости чистых активов NAV. Он не очень популярен, но играет важную роль на инвестиционном рынке.

Инвестируйте в облигации

Если вас не устраивают акции и паевые инвестиционные фонды, вы можете выбрать инвестирование в облигации.

Да, инвестиции в облигации могут быть одним хорошим решением, потому что существует множество облигаций, которые обеспечивают высокую доходность, например, высокую процентную ставку для инвесторов.

Если вы способны на риск-аппетит, то вы можете рассмотреть возможность инвестирования в облигации.

Банк срочный депозит

Банковский срочный депозит — это хорошо известный финансовый инструмент для хранения ваших излишков и денег, чтобы иметь более высокую норму прибыли на ваш депозит по сравнению со сберегательным счетом.

Процентная ставка определяется многими факторами и в соответствии с банковской политикой и руководящими принципами.

Возврат выплачивается ежемесячно, ежеквартально или ежегодно, в соответствии с инструкциями банка.

В зависимости от банка, фиксированный депозит предлагает кумулятивный или не кумулятивный вариант.

В случае не кумулятивного опциона, проценты выплачиваются в качестве андеррайтинга, тогда как в кумулятивном опционе проценты реинвестируются в фиксированный депозит и затем выплачиваются в конце срока

.Инвестиции в срочный депозит могут быть сделаны онлайн, посетив любой филиал банка по вашему выбору.

Указанные процентные ставки очень привлекательны, так как они варьируются от 6,50% для постоянных владельцев счетов до более 7% для пожилых людей на срок 1 год.

Срочный депозитпоставляется с диапазоном сроков владения — максимум 7 дней — 10 лет, и инвестор может выбрать то, что лучше всего соответствует его требованиям.

Это лучший инвестиционный вариант для наемного работника. Вы можете оставить свой излишки и смотреть, как они умножаются со временем.

Схема сбережения пожилых граждан

Каждый хочет получить безопасность. Если вы планируете свои пенсионные потребности, то вы должны искать, какой инвестиционный вариант является лучшим после выхода на пенсию?

Да, Схема сбережений для пожилых людей — это безрисковая инвестиционная возможность для пожилых людей старше 60 лет, позволяющая сэкономить на налогах и предлагающая им регулярный доход.

Они предлагают огромные 8,6% годовых, что делает их очень прибыльным проспектом.

Они доступны по всей Индии через почтовые отделения и сертифицированные банки

Максимальная сумма, которую вы можете инвестировать в эту схему, составляет 15 лакхов.

Хотя срок действия этой схемы составляет 5 лет, она также может быть продлена еще на 3 года. На мой взгляд, это один из лучших вариантов инвестирования для пожилых людей.

RBI Налогооблагаемые облигации

Срок действия облагаемых налогом облигаций RBI составляет 7 лет и предлагает процентную ставку 7.75% годовых.

Эти облигации выпущены только в режиме Demat и зачисляются на облигационный счет (BLA) инвестора.

Облигации выпускаются по цене 100 рупий, и в качестве доказательства вложения инвестор получит сертификат владения.

В не кумулятивном варианте проценты могут быть использованы в качестве дохода, где кумулятивный вариант включает реинвестирование процентов

Национальная пенсионная схема (НПС)

Это государственная инициатива, направленная на предоставление пенсионных решений.Средства инвестируются в акции, облигации, государственную безопасность и инвестиционные альтернативы по желанию инвесторов.

Это дает две опции: одна автоматически, другая активна. В первом случае средства автоматически инвестируются в различные активы, тогда как последний позволяет инвестору сделать выбор.

Период блокировки для любого инвестора зависит от их возраста, поскольку схемы вступают в силу только тогда, когда инвестору исполняется 60 лет.

Накопленный интерес по этой схеме не облагается налогом.Если при наступлении срока погашения выплачивается единовременная выплата, 40% от которой не облагается налогом, если выбирается пенсия после наступления срока погашения, сумма облагается налогом как обычный доход.

Суканья Самридхи Йоджана

«Суканья самридхи йоджана» была введена главным образом для обеспечения благополучия девочек, поэтому счет должен быть открыт законным опекуном девушки.

Срок действия счета составляет 21 год, и его можно открыть с помощью rs 1000.

Процентная ставка, предлагаемая по этой схеме, составляет 8.6% и накапливается ежегодно или выплачивается ежемесячно, согласно варианту.

Интересно то, что схема предлагает тройное освобождение от уплаты налогов, поскольку инвестированная сумма, полученные проценты и изъятая сумма освобождаются от уплаты налога в соответствии с Законом о подоходном налоге 1961 года

.Периодический депозит

Регулярный депозит можно открыть в любом банке или почтовом отделении, и это лучший способ безопасно внести свои деньги на повторяющихся уровнях.

Срок регулярного вклада варьируется, так как банк предлагает их сроком на 5 лет, тогда как банк может даже предложить их даже на 12 месяцев.

На выбор инвестора доступны месячные, квартальные, полугодовые, годовые или кумулятивные процентные ставки.

Лучший способ заставить деньги работать на вас

Да, вы правильно поняли. Ниже я упомянул лучшие способы заработать деньги для вас

Вы можете не любить работать не покладая рук часами или просыпаться 5 дней в неделю и ходить в офис, чтобы заработать для себя столь необходимые деньги.

- Деньги привлекают деньги — Я хотел сказать, что вы можете одалживать кому-то свои деньги в течение заранее определенного периода времени.Да, деньги вернутся с интересом .

Или вы также можете рассмотреть возможность инвестирования в акции

- Купите что-нибудь ценное

Вы являетесь владельцем чего-то, что, по вашему мнению, со временем возрастет. во время кредитной потребности или требования, вы можете продать его и получить деньги вместе с прибылью.

В Индии доступны как краткосрочные, так и долгосрочные опционы, такие как паевые инвестиционные фонды, срочные вклады, акции, фондовые рынки и многие другие.

Можно выбрать более подходящий вариант в соответствии с его бюджетом, потребностями и планами на будущее.

Риски и возвраты — это два термина, которые сразу же приходят в голову, когда вы слышите об инвестиционных вариантах. Все три термина риск, инвестиции и доход взаимосвязаны. Высокие инвестиции приводят к большому риску, а с большим риском — к высокой доходности.

Некоторые люди считают инвестиции азартными играми, но это совсем не так. Эти два термина довольно сильно отличаются друг от друга.

Не следует путать эти два термина. Азартные игры ставят деньги под угрозу, делая ставки, результат которых непредсказуем или неопределенен.

Терпение, временные рамки, толерантность к риску и, самое главное, знания — это 4 мощные стратегии, которые могут снизить вашу подверженность риску.

Часто задаваемый вопрос Вариант инвестирования

Ниже я составил список запросов и соответствующих ответов. Проходите их внимательно

Q Как связаны риск и доход?

Да, риск и доход напрямую связаны друг с другом.Как правило, в любом инвестиционном фактор риска высокий с высоким потенциалом доходности

В Что такое распределение активов?

Распределение активов — это разумная инвестиционная стратегия, основными критериями которой является баланс риска и прибыли путем распределения активов инвестора в соответствии с продолжительностью инвестиций, аппетитом к риску и финансовыми целями.

Три основных класса активов — это фиксированный доход, акции и эквиваленты и денежные средства.

Различные классы активов имеют разный уровень доходности и риска в течение определенного периода времени.

Q Что такое диверсификация?

Это метод распределения средств таким образом, что он уравновешивает риск и минимизирует конкретный актив.

При диверсификации инвестиции осуществляются в различные активы с целью минимизации волатильности и неопределенности риска.

Q Какие риски связаны с инвестированием?

Ниже перечислены риски, связанные с инвестициями

- Рыночный риск

- Риск ликвидности

- Концентрационные риски

- Кредитный риск

- Реинвестиционный риск

- Инфляционный риск

- Риск долголетия

- Горизонт риска

- Риск иностранных инвестиций

Q Какие шаги в инвестиционном процессе?

- Понимание клиента

- Решение о распределении активов

- Стратегический выбор портфеля

- Решение о выборе активов

- Оценка эффективности портфеля

Q Как я могу избежать ошибок, связанных с потерей денег?

- Не кладите все свои деньги в одно место, диверсифицируйте свои средства

- Не тестируйте рынок

- Рекомендуется ставить долгосрочные финансовые цели

- Начните инвестировать через SIP (Системный инвестиционный план)

Q Что нужно учитывать при инвестировании?

- Инвестиционные цели

- Риск аппетита

- Сроки инвестирования

- Кого вы вкладываете в ?

- Вы делаете диверсифицированные инвестиции ?

Q Какую инвестиционную случайность я должен остерегаться для ?

- Инвесторы должны сначала оценить потребности, а затем сделать инвестиции соответственно

- Мониторинг управления своими инвестициями

- Установить долгосрочные финансовые цели

- Не надейтесь на быстрый способ заработать деньги

- Инвестируйте в фонд дисциплинированным образом, чтобы получить максимальную прибыль

В Каково влияние налогов на мои инвестиции?

Чистая прибыль, полученная от продажи акций, облагается налогом как прирост капитала.Налоговое преимущество предоставляется на паевые инвестиционные фонды, средства ELSS в соответствии с разделом 80c Закона о подоходном налоге.

Q Что такое деривативы и опционы?

Производные инструменты могут быть описаны как инвестиционные опционы, стоимость которых создается в базовых акциях, таких как акции, облигации, валюты, товары, индекс рынка и налоговые ставки

Опционы, с другой стороны, являются разновидностями деривативов и являются отличным инвестиционным инструментом, который дает преимущество вашему инвестиционному портфелю и снижает риск.

Итак, это все об инвестиционных вариантах в Индии.

Q Когда я должен начать инвестировать?

Прежде чем встать на ноги на рынке акций, убедитесь, что вы обладаете знаниями, в окружении экспертов, чтобы получить руководство и достаточные средства, имеющиеся у вас.

Вы можете получать прибыль и генерировать богатство, пока вы инвестируете.

Всегда помните , что

« Когда речь заходит об инвестициях, мы хотим, чтобы наши деньги росли с наивысшей доходностью и наименьшим возможным риском.В то время как нет никаких путей к обогащению, есть умные способы сделать это ».

Заключительные слова

Точно заявлено, что «

Когда вы читаете эту статью, вы хотите знать, куда вложить деньги в Индию для получения большей прибыли.

У всех нас есть инвестиционные планы, и мы все постоянно находимся в поиске лучшего инвестиционного варианта. Но есть страх инвестировать в неправильные инвестиционные планы.

Вы должны инвестировать только после понимания плюсов и минусов вариантов инвестирования. Я пытаюсь облегчить тебе жизнь.

Я провел углубленное исследование всех лучших инвестиционных вариантов в Индии и перечислил лучшие законные инвестиционные планы в Индии.Вы можете инвестировать в зависимости от ваших потребностей и способностей к риску.

Давайте разберемся с некоторыми основами инвестиций, прежде чем перейти к выбору инвестиций.

Как удвоить свои инвестиции

Нет ничего лучше, чем удвоить деньги за одну ночь. Это может произойти только во сне, но позвольте мне сказать вам, что есть простая формула для подсчета количества времени, затрачиваемого на удвоение ваших денег.

Формула соответствует правилу 72.

Расчетный период времени для удвоения = 72 / процентная ставка.

Например, если вы хотите быстро узнать, сколько времени Rs. 10000 станут рупиями 20000 при условии, что вы инвестируете с процентной ставкой 8%.

Тогда ответ будет, 72/8 = 9 лет.

Если вы инвестируете в то, что дает 24% прибыли?

72/24 = только 3 года, чтобы удвоить ваши инвестиции

Если кто-то обещает вам дать двойные деньги через 2 года, он дает вам 36% прибыли, что нереально. Скорее всего, это афера.

Инвестирование в акции

Инвестирование в акции является одним из наиболее предпочтительных вариантов инвестирования в связи с высоким потенциалом доходности.Поскольку инвестиции в акции несут немного более высокий риск и, следовательно, также способны генерировать высокую прибыль.

Вы можете ожидать годовой доход в размере 15% — 18%, если знаете искусство инвестирования в нужные акции в нужное время. Я бы порекомендовал вам начать с небольших инвестиций в акции с намерением учиться, прежде чем делать большие инвестиции.

Демат аккаунт обязателен для начала инвестирования на фондовом рынке. Я бы порекомендовал вам Upstox, если у вас нет учетной записи Demat.

Специальное предложение на Upstox (ограниченное время)

Upstox — один из самых быстрорастущих дисконтных брокеров, который предлагает нулевые брокерские услуги при доставке и экономит до 90% на торговле по сравнению с другими поставщиками услуг.

- БЕСПЛАТНО Demat & Trading Account

- Брокер нулевой при доставке

- Фл. 20 руб. Откройте БЕСПЛАТНО Upstox Account

PRO TIP — Начните раньше, сохраняйте более длительный период времени и не снимайте основную сумму или проценты.

Вот список 26 лучших инвестиционных планов в Индии на 2020 год

Лучшие инвестиционные возможности для наемного работника

# 1. Публичный фонд обеспечения (PPF)

Помимо вашего регулярного пенсионного взноса, инвестиции в счет PPF могут сэкономить много налогов, поскольку все сделанные депозиты подлежат вычету в соответствии с разделом 80C.

Кроме того, все накопленные основная сумма и проценты освобождаются от уплаты налога на момент вывода.

Что нам нравится

- Более высокая процентная ставка, чем банковский срочный депозит

- Возврат не облагается налогом

- Время, необходимое для удвоения инвестиций = 9 лет

Концерны

- The Аккаунт PPF нельзя закрыть до 15 лет.

- Частичное снятие возможно только после завершения 6 лет.

Вы также хотели бы прочитать — лучшие варианты экономии налогов при 80 C в Индии

# 2.Национальная пенсионная система (NPS)

Схема NPS является переносимой для всех рабочих мест и мест. Дополнительным преимуществом является доход от долевых и долговых инвестиций.

Все ваши вклады до рупий. 1.5 Lac на капитал первого уровня освобождены в соответствии с разделом 80C. Плюс вы можете требовать дополнительные до рупий. 50 000 налоговых льгот.

Так что здесь вы можете сохранить рупий. 2 лака налога.

Что нам нравится

- Прибыль в год = от 8% до 10%

- Годы удвоения инвестиций = 7.От 2 до 9 лет

Проблемы

- Вы не можете снять деньги до 60 лет.

- После этого вы можете снять только 60%, которые не облагаются налогом, а оставшиеся 40% корпуса остаются для получения регулярной пенсии.

Вы также можете проверить — 5Paisa Review (самый дешевый брокерский счет Demat в Индии)

# 3. Схема сбережений по акциям (ELSS)

При инвестировании в ELSS вы получаете более высокий доход от 15% до 18%.Инвестиции в фонды ELSS имеют меньший период блокировки 3 года и любой доход за рупий. 1 Лак облагаются налогом.

Что нам нравится

- Прибыль в год = 15% до 18%

- Годы, чтобы удвоить инвестиции = от 4 до 4,8 года

Концерны

- Рассматривается как LTCG и заработок за рупий 1 Лах облагается налогом в размере 10%.

# 4. Налоговый сберегательный фиксированный депозит

Если вы хотите иметь безопасный вариант инвестирования, не вкладывая средства в акции, тогда выберите сберегательный фиксированный депозит в любом банке или почтовом отделении.

Процентные ставки варьируются от банка к банку и находятся в диапазоне от 6% до 8,5%.

Что нам нравится

- Прибыль в год = 7,6%

- Годы, чтобы удвоить инвестиции = 9,47 года

Концерны

- Проценты, облагаемые налогом.

- Срок блокировки 5 лет.

Выезд — Как начать внутридневную торговлю акциями в Индии

# 5.Страховые планы, связанные с единицами (ULIPs)

Инвестиции в ULIPs дают вам возможность создания богатства наряду со страхованием жизни. Уплаченные премии имеют право на вычет в соответствии с разделом 80C. Кроме того, доходность по срокам освобождается в соответствии с разделом 10 (10D).

Доходность варьируется в зависимости от комбинации капитала, долга или гибридных фондов.

Что нам нравится

- Возвраты не облагаются налогом

- Возвраты могут быть высокими, если рынок работает хорошо

Заботы

- Много сборов и платежей (от 2% до 4%) как плата за распределение премий, плата за смертность, сборы за управление фондами, сборы за администрирование политики.

- Высокий процент управленческих расходов (1,35% годовых).

Внимательно прочитайте: почему мы не рекомендуем «Страховой полис» в качестве инвестиционного варианта.

Обратите внимание, что инвестиции и страхование — это отдельные активы с разными целями.

Инвестиции направлены на получение прибыли и, следовательно, несут более высокий риск. Принимая во внимание, что страхование предназначено для защиты жизни и имущества в случае потери или смерти.

Следовательно, оба должны рассматриваться отдельно, а не комбинироваться.

Я написал руководство по лучшим способам экономии подоходного налога в Индии.

Лучший инвестиционный план с высокой доходностью

# 6. Прямые инвестиции в акционерный капитал

Все инвестиции в акционерный капитал сопряжены с более высокими рисками и, следовательно, также способны приносить очень высокую прибыль. Выберите вариант инвестирования в акции, если вам удобно потерять до 50% капитала.

Доходность NSE за последний год составляет 12,40%, а за последние 2 года доходность составила 26,5%. Аналогичным образом, акции голубых фишек принесли огромную прибыль в недалеком прошлом.

Что нам нравится

- Прибыль в год = 18%

- Годы, чтобы удвоить инвестиции = 4 года

Чтобы инвестировать в собственный капитал, необходим счет Demat. Вы можете прочитать полные обзоры моих любимых счетов Demat

# 7. Паевые инвестиционные фонды

Паевые инвестиционные фонды — это самый безопасный и самый удобный способ инвестирования на рынках, когда у вас нет времени и опыта.

Паевые инвестиционные фонды приносят неизменно более высокую прибыль. Благодаря таким фондам, как L & T India Value, Mirae Asset India и ICICI Prudential Blue Chip, доходность составляет 3 года в диапазоне от 14% до 18%.

Инвестиции во взаимные фонды могут представлять собой единовременную выплату или ежемесячный SIP на сумму, равную рупиям. 500.

Что нам нравится

- Прибыль в год = 16%

- Годы, чтобы удвоить инвестиции = 4,5 года

Концерны

- Фактор высокого риска.

- Пострадавшие от изменений в NSE / BSE

- Соотношение расходов на оплату услуг Фонда (1,05%).

# 8. Коммерческая недвижимость

Коммерческая недвижимость обеспечивает доход от аренды и прирост капитала. Более высокая оценка обусловлена спросом на офисные помещения и ростом корпоративной среды.

Но местоположение, качество здания, рыночная арендная плата и спрос-предложение играют важную роль в определении прибыли.

Хорошие инвестиции в офисные и торговые помещения не только приносят более высокую прибыль, но и помогают диверсифицировать инвестиционные активы.

Что нам нравится

- Приблизительная прибыль в год = 12%

- Годы, чтобы удвоить инвестиции = 6 лет

Концерны

- Продажа недвижимости требует времени.

- Отличается от собственности к собственности в зависимости от местоположения.

# 9. Первичное публичное предложение (IPO)

Лучшая часть инвестиций в IPO заключается в том, что деньги блокируются только на 7-15 дней.Благоразумные инвестиции в хорошую компанию, выходящую на IPO, могут принести доход в течение 20-25%.

Что нам нравится

- Прибыль в год = 20%

- Годы, чтобы удвоить инвестиции = 3,6 года

Концерны

- Очень высокий риск.

- В зависимости от движения рынка

Лучший инвестиционный план на 1 год

# 10.Срочный депозит

FDs — это самые безопасные и надежные варианты инвестиций, предоставляемые банками и почтовыми отделениями, которые зарабатывают более высокие процентные ставки, чем сберегательный счет.

Любая избыточная сумма, которую вы не собираетесь использовать в течение определенного периода времени, может быть безопасно внесена в фиксированный депозит.

Банк и почтовое отделение Срочные вклады

Особенности Банк FD Почтовое отделение FD Процентные ставки 5.От 75% до 8% 6,6% до 7,4% Время удвоения инвестиций 9 лет 9,7 года Срок владения 7 дней до 10 лет 1 до 5 лет Минимальная сумма вклада Зависит от банка к банку Rs. 200 Налоговая льгота На 5-летнюю налоговую заставку На 5-летнюю налоговую заставку # 11. Периодический депозит

Как и срочный депозит, RD получает более высокую процентную ставку, чем сберегательный счет.

RD позволяет инвестировать любую сумму, которая может быть столь же маленькой, как рупий. 5 в месяц и является лучшим вариантом для продвижения привычки сбережений.

Что нам нравится

- Прибыль в год = 7%

- Годы, чтобы удвоить инвестиции = 10,3 года Индия

# 12. Liquid Mutual Fund

Опция несет наименьшую степень риска и предназначена для лиц, у которых есть свободные деньги на короткий период времени.

Паевой инвестиционный фонд инвестирует ваши деньги в высоколиквидные краткосрочные инструменты, такие как банковские CD, векселя и коммерческие бумаги, как правило, со сроком погашения менее 91 дня.

Что нам нравится

- Прибыль в год = 5% -6,5%

- Годы, чтобы удвоить инвестиции = 11 лет FD

# 13.Планы сверхдолгосрочных долговых обязательств

В отличие от ликвидных МФ деньги инвестируются в облигации и другие инструменты со сроком погашения более 91 дня и менее 1 года.

Ультра ST долг MF несет риск изменения процентных ставок, не столь ликвиден и, следовательно, дает вам более высокую прибыль.

Что нам нравится

- Прибыль в год = 7% -9%

- Годы, чтобы удвоить инвестиции = 8–10,3 года

Лучший инвестиционный план на 3 года

# 14 ,Сберегательный счет с Sweep in Facility

Опция Sweep In позволяет вам гибко управлять своими сбережениями, а также получать более высокую прибыль от фиксированного депозита.

Здесь любые лишние деньги, находящиеся на вашем сберегательном счете выше определенного порогового уровня, автоматически конвертируются в фиксированный депозит и наоборот.

Что нам нравится

- Прибыль в год = 6,5% -7,5%

- Годы, удваивающие инвестиции = 9.6 лет

# 15. Краткосрочный долг MF

Является хорошим вариантом для получения стабильной прибыли со скромным риском.

Средства заблокированы на срок до 3 лет, и за преждевременное погашение предусмотрена штраф в размере 1%. Тем не менее, вы можете ожидать возврата немного выше, чем фиксированный депозит в диапазоне 8-10%.

Что нам нравится

- Прибыль в год = 8% -10%

- Годы, чтобы удвоить инвестиции = 7,2 года

Концерны

- Преждевременное погашение влечет за собой штраф.

# 16. Схема сбережений по акциям (ELSS)

Есть много преимуществ, когда вы инвестируете в ELSS, такие как экономия на налогах, более высокая доходность (от 15% до 18%), возможность инвестировать ежемесячно (SIP) и может начинаться с такой низкой стоимости, как инвестирование рупий. 500.

Что нам нравится

- Прибыль в год = 15% -18%

- Годы, чтобы удвоить инвестиции = 4–4,8 года

Концерны

- Блокировка в течение трех лет.

- Прибыль учитывается как LTCG, а любая выручка выше рупий. 1 Lakhs облагается налогом в 10%.

Также читайте — Лучший дисконтный брокер в Индии 2020

# 17. Фиксированный депозит

Доходность трехлетних FD варьируется от банка к банку, обычно в диапазоне от 6,5% до 8%. Также нет никаких связанных налоговых льгот в этом инвестиционном варианте.

Что нам нравится

- Прибыль в год = 7%

- Годы, чтобы удвоить инвестиции = 10.3 года

Концерны

- Доходность варьируется, некоторые банки предлагают меньшую доходность за 3 года FD.

# 18. Периодический депозит (RD)

Полученные доходы практически совпадают с фиксированным депозитом на 3 года.

Что нам нравится

- Прибыль в год = 7%

- Годы, чтобы удвоить инвестиции = 10,3 года

Лучший инвестиционный план на 5 лет

# 19.Прямые акции и взаимно-ориентированные взаимные фонды

Эквити — лучший вариант для людей, стремящихся к росту и созданию материальных благ. Доходность отдельных акций высока (> 20%) для фундаментально сильных и растущих компаний в течение более длительного периода времени.

Например, Eicher Motors произвела 5-летний CAGR 28,77%.

Тем не менее, огромные доходы влекут за собой высокий риск, когда неудачный выбор может подорвать более 70% денег. Лучший способ — инвестировать через паевые инвестиционные фонды.

Тем не менее, вы можете инвестировать в индексные фонды и рассчитывать на 18-25% прибыли.

Если у вас нет счета demat, выберите один из списка лучших счетов demat и трейдинга в Индии.

Что нам нравится

- Прибыль в год = от 16 до 18%

- Годы, чтобы удвоить инвестиции = от 4 до 4,5 лет

Концерны

- Высокий риск, высокий возврат инвестиций.

Я написал полное руководство о том, как начать инвестировать в фондовые рынки в Индии (даже с 10 000 инвестиций)

# 20.Золото

На протяжении многих лет инвестиции в золото приносили стабильную прибыль около 10%, опережая инфляцию и обеспечивая диверсификацию. Лучший способ инвестировать в золото — это золотой взаимный фонд, золотой ETF и золотые облигации.