Как с 2022 года лизингополучателю учитывать предмет лизинга для целей налога на прибыль

25.02.2022

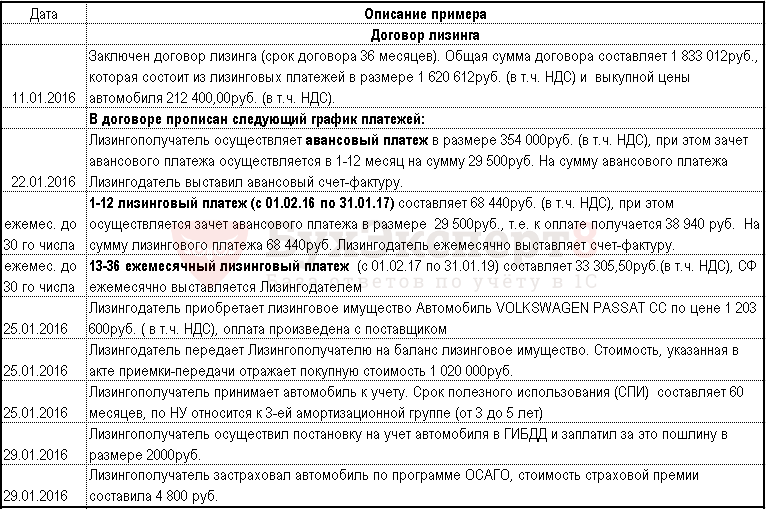

Как с 2022 года лизингополучателю учитывать лизинговые операции в расходах по налогу на прибыль в «1С:Бухгалтерии 8» (ред. 3.0)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.108.31.

С 01.01.2022 обязателен к применению Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н). По желанию организация могла применять новый стандарт досрочно.

Подробнее об учете лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8» по ФСБУ 25/2018 см. здесь и здесь.

Федеральным законом от 29.11.2021 № 382-ФЗ внесены изменения в порядок учета лизинговых операций в расходах по налогу на прибыль (далее – налоговый учет предмета лизинга).

Прежде налоговый учет предмета лизинга мог вести как лизингодатель, так и лизингополучатель, в зависимости от условий договора лизинга.

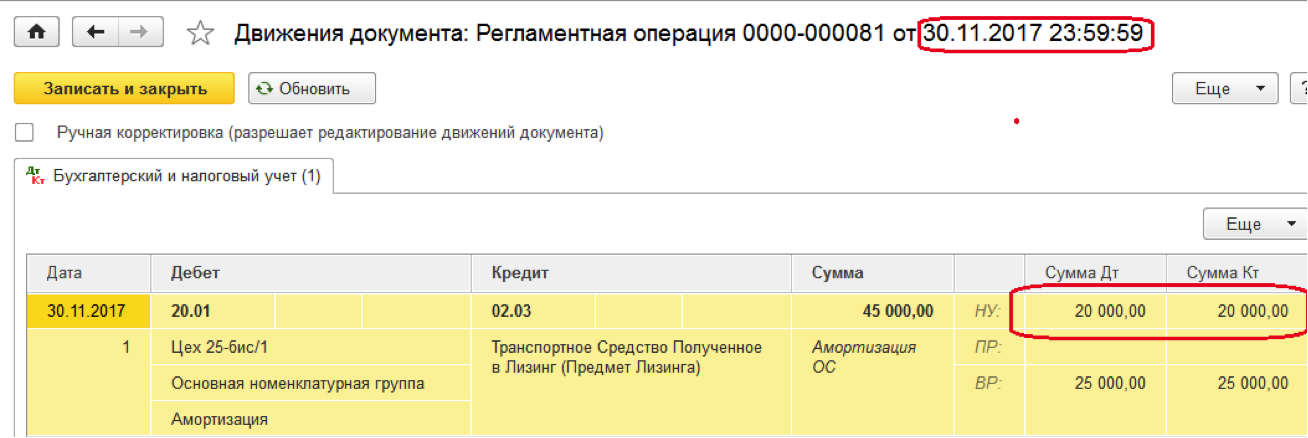

С 01.01.2022 объект основных средств (ОС), являющийся предметом договора лизинга, учитывается для целей налога на прибыль только у лизингодателя – собственника этого имущества. Поэтому амортизацию предмета лизинга начисляет лизингодатель.

Лизингополучатель учитывает в расходах только лизинговые платежи.

Новые правила налогового учета распространяются на договоры лизинга, заключенные после 31.12.2021.

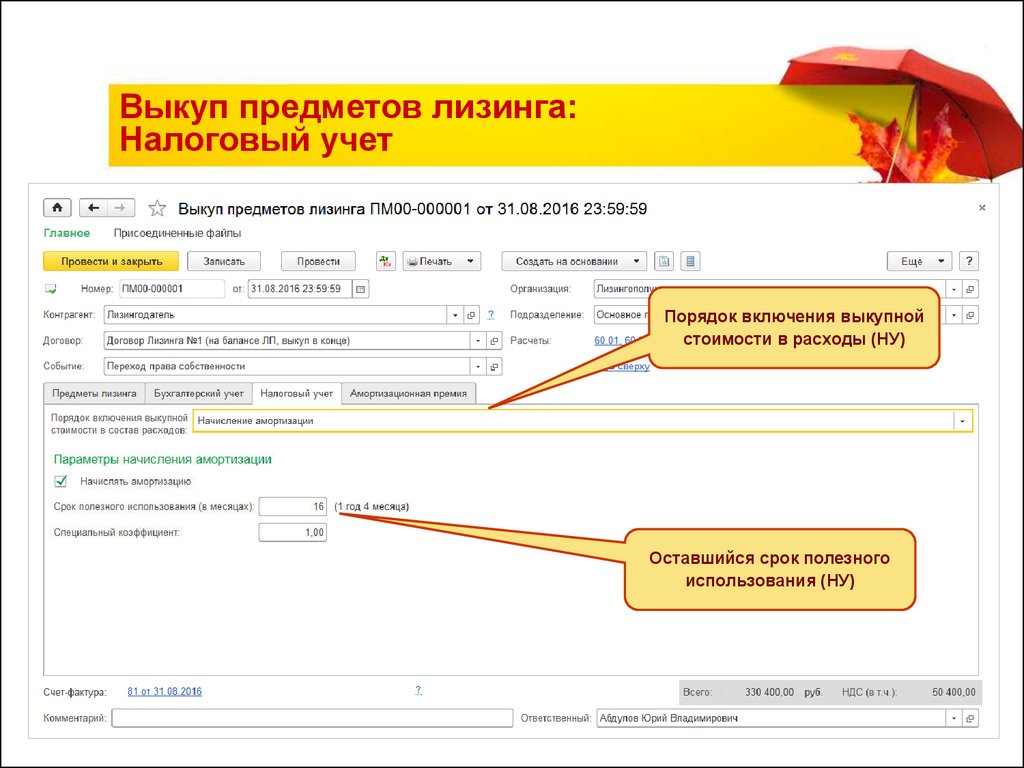

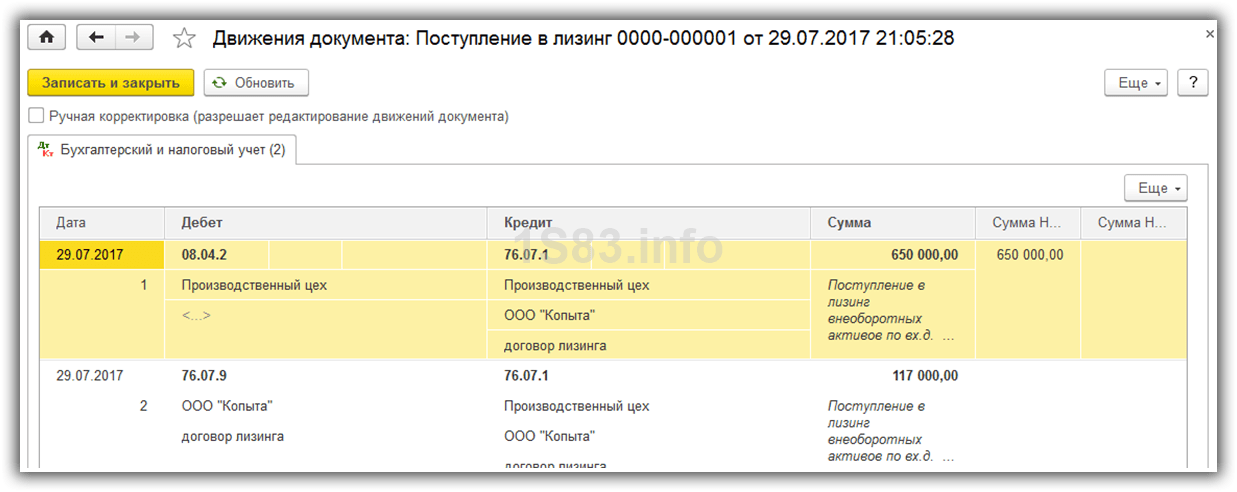

В «1С:Бухгалтерии 8» (ред. 3.0) лизингополучатель регистрирует поступление предмета лизинга документом Поступление в лизинг (раздел ОС и НМА).

Начиная с версии 3.0.106.60 в «1С:Бухгалтерии 8» (ред. 3.0) порядок налогового учета предмета лизинга зависит от даты заключения договора предмета лизинга, указанной в поле Договор.

Если дата договора не позже 31.12.2021, то в документе Поступление в лизинг, как и прежде, доступен переключатель Налоговый учет имущества ведет, который можно установить в одно из двух положений: Лизингодатель или Лизингополучатель.

Если дата договора позже 31.12.2021, то выбор недоступен — налоговый учет ведет только лизингодатель.

Темы: видеоуроки 1С , 1С:Бухгалтерия 8 , налог на прибыль , лизинговое имущество , ФСБУ 25/2018

Рубрика: Новые ФСБУ с 2021 года , 1С:Бухгалтерия 8 , Учет основных средств (в т.ч. аренда, лизинг) , Налог на прибыль организаций

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Самое новое в «1С:Бухгалтерии 8»: заявление о зачете средств с ЕНС в Мониторе налогов и отчетности Уведомления об исчисленных налогах: как и по каким налогам представлять в апреле 2023 года Как сформировать рабочий план счетов, соответствующий требованиям ФСБУ Минфин утвердил для организаций новый ФСБУ «Инвентаризация» Опубликована видеозапись лекции об автоматизации учета лизинговых компаний на платформе «1С:Предприятие»

Что такое лизинг и какие бывают виды лизинга

Бухгалтерский учет

Текущие лизинговые платежи, причитающиеся к уплате в соответствии с графиком платежей, относите в уменьшение общей суммы кредиторской задолженности перед лизингодателем (п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

9 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Если одновременно с лизинговыми платежами вы частями выплачиваете выкупную стоимость предмета лизинга, то суммы, перечисленные в счет ее уплаты, до перехода права собственности на объект учитывайте в качестве аванса (п. п. 3, 16 ПБУ 10/99 «Расходы организации»).

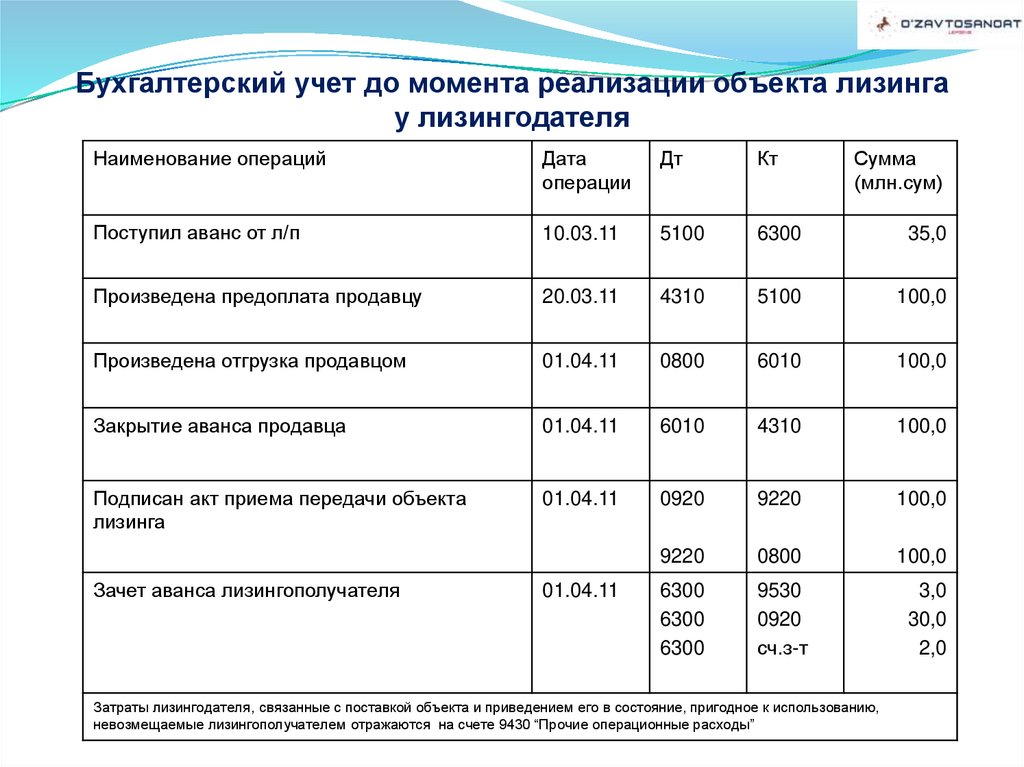

Предмет лизинга учтен на балансе лизингодателя:

Лизинговые платежи за предмет лизинга, который используется в деятельности, связанной с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, отражайте в расходах по обычным видам деятельности. Расход признавайте на последнее число каждого месяца пользования лизинговым имуществом (п. п. 5, 16, 18 ПБУ 10/99 «Расходы организации»).

Начисляйте лизинговые платежи записями по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета затрат на производство (расходов на продажу и др.

Если одновременно с лизинговыми платежами вы частями выплачиваете выкупную стоимость предмета лизинга, то суммы, перечисленные в счет ее уплаты, до перехода права собственности на объект учитывайте в качестве аванса на отдельном субсчете, открытом к счету 76 «Расчеты с разными дебиторами и кредиторами» (п. п. 3, 16 ПБУ 10/99 «Расходы организации»).

Бухгалтерский учет лизинговых платежей при применении УСН такой же, как и в случае применения иных систем налогообложения. Он зависит от того, на чьем балансе согласно условиям договора учитывается лизинговое имущество — на балансе лизингодателя или на балансе лизингополучателя.

Единственная особенность обусловлена тем, что НДС, предъявленный лизингодателем в составе лизингового платежа, вы к вычету принять не можете. Поэтому в учете сделайте следующее:

— если предмет лизинга учитывается на балансе лизингодателя, то начисляйте лизинговые платежи в сумме, включающей НДС;

— если предмет лизинга учитывается на вашем балансе, то включите НДС в стоимость лизингового имущества и в сумму арендных обязательств. Начисляйте лизинговые платежи за счет суммы арендных обязательств в размере, включающем НДС.

Начисляйте лизинговые платежи за счет суммы арендных обязательств в размере, включающем НДС.

ОСНО предмет лизинга учтен на балансе лизингодателя:

Лизинговые платежи лизингополучатель включает в прочие расходы, связанные с производством и реализацией, на последнее число отчетного периода (пп. 10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

ОСНО предмет лизинга учтен на балансе лизингополучателя:

Лизинговые платежи он включает в расходы за вычетом сумм начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ).

Учесть в расходах по УСН лизинговые платежи вы сможете, только если выбрали объект «доходы минус расходы». Если вы применяете объект «доходы», эти расходы учесть нельзя (п. п. 1, 2 ст. 346.18 НК РФ).

Специальных правил учета лизинговых платежей нет. В связи с этим, по нашему мнению, их надо учитывать в общем порядке — после перечисления лизингодателю. У кого на балансе учитывается предмет лизинга (у лизингодателя или у лизингополучателя), значения не имеет. «Входной» НДС по таким платежам тоже учитывайте после перечисления, отдельно от основного платежа (пп. 4, 8 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ, Письмо Минфина России от 13.02.2019 N 03-15-06/8733).

У кого на балансе учитывается предмет лизинга (у лизингодателя или у лизингополучателя), значения не имеет. «Входной» НДС по таким платежам тоже учитывайте после перечисления, отдельно от основного платежа (пп. 4, 8 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ, Письмо Минфина России от 13.02.2019 N 03-15-06/8733).

Если лизинговые платежи перечисляете авансом, не учитывайте их в расходах, пока не завершится период, который оплачиваете, и они не станут оплатой (п. 2 ст. 346.17 НК РФ, Письмо Минфина России от 30.03.2012 N 03-11-06/2/49).

Если лизинговый платеж включает выкупную стоимость, то часть платежа, приходящуюся на нее, нужно учитывать в специальном порядке. Сразу включить ее в расходы не получится.

Налоговый учет, УСН (доходы): лизинговые платежи в расходах признать нельзя.

Учет аренды в соответствии с ASC 842

Профессиональная практика BDO разработала практическое пособие для профессионалов в процессе учета аренды в соответствии с ASC 842. Резюмируя ключевые аспекты Обновления стандартов бухгалтерского учета (ASU) FASB 2016-02 («Тема 842» или «новый стандарт»), помощь поможет частным компаниям и некоммерческим организациям начать применять новый стандарт, который вступает в силу для финансовых лет, начинающихся после 15 декабря 2021 года. практикующих специалистов в их принятии и дальнейшем применении ASC 842. Практическое пособие, разделенное на серию статей, посвященных ключевым аспектам нового стандарта аренды, организовано в порядке, в котором организация будет применять ASC 842, и соответствующих вопросах, которые организация должна будет решить. адрес.

Резюмируя ключевые аспекты Обновления стандартов бухгалтерского учета (ASU) FASB 2016-02 («Тема 842» или «новый стандарт»), помощь поможет частным компаниям и некоммерческим организациям начать применять новый стандарт, который вступает в силу для финансовых лет, начинающихся после 15 декабря 2021 года. практикующих специалистов в их принятии и дальнейшем применении ASC 842. Практическое пособие, разделенное на серию статей, посвященных ключевым аспектам нового стандарта аренды, организовано в порядке, в котором организация будет применять ASC 842, и соответствующих вопросах, которые организация должна будет решить. адрес.

Изучите приведенные ниже статьи и узнайте, как правильно применять стандарт бухгалтерского учета от начала до конца.

Сфера применения ASC 842

Прежде всего: организация должна определить, входит ли договор в сферу применения ASC 842, и понять исключения из области применения. Затем он может приступить к изучению других ключевых аспектов.

Определение аренды

Крайне важно знать, является ли договор арендой или содержит ее. Определение аренды согласно ASC 842 похоже на определение ASC 840, но есть важные нюансы, которые необходимо уяснить.

Идентификация и разделение компонентов

Идентификация компонентов договора поможет определить, какие ОПБУ применяются к каждому из них. Договор может включать один или несколько компонентов, не являющихся арендой, или аренду более одного актива.

Классификация аренды и ключевые условия

Важно правильно определить дату начала действия компонента аренды и ответить на другие вопросы — относительно срока аренды, арендных платежей, ставки дисконтирования и т. д. — для выполнения тестов классификации аренды.

Учет аренды — арендаторы

После того как арендатор определил, как классифицировать компоненты аренды, аренда может быть признана и оценена в балансовом отчете на дату начала аренды, если не выбрано упрощение практического характера для краткосрочной аренды.

Учет аренды — арендодатели

Учет аренды арендодателями в целом остается в соответствии с предыдущими ОПБУ и варьируется в зависимости от классификации аренды. Тем не менее, аспекты руководства были согласованы между арендаторами и арендодателями и стандартом выручки.

Другие разделы

Существуют дополнительные аспекты ASC 842, связанные с конкретными операциями и взаимодействиями с другими областями GAAP. К таким видам операций относятся субаренда, продажа с обратной арендой, объединение бизнеса и налоги на прибыль.

Представление и раскрытие информации

ASC 842 включает расширенные требования к раскрытию информации, включая общую цель раскрытия информации и расширенные требования к раскрытию информации об аренде. Чем обширнее арендная деятельность организации, тем более полными должны быть раскрытия информации.

Внедрение ASC 842

Упреждающий подход к внедрению может быть полезным. Для частных компаний и частных некоммерческих организаций ASC 842 будет действовать в течение финансовых лет, начинающихся после 15 декабря 2021 года. Досрочное применение разрешено для всех организаций.

Для частных компаний и частных некоммерческих организаций ASC 842 будет действовать в течение финансовых лет, начинающихся после 15 декабря 2021 года. Досрочное применение разрешено для всех организаций.

Справочник: Аренда

Модальный корпус

Модальный корпус

Справочники | июнь 2022 г.

Insight

Последнее издание: подробное руководство по ASC 842 с вопросами и ответами, пояснениями и примерами.

Загрузить сейчас

Скотт Мьюир

Партнер, Департамент профессиональной практики, KPMG US

+1 212-909-5073

Kimber Bascom

Партнер отдела профессиональной практики, KPMG US

+1 212-909-5664

Последняя редакция: В этом справочнике мы подробно объясняем стандарт аренды (ASC 842). Мы предоставляем подробные вопросы и ответы, примеры и наблюдения, а также сравнения с устаревшими ОПБУ США.

Применимость

ASC 842 (ASU 2016-02 Раздел A, ASU 2016-02 Раздел B, ASU 2016-02 Раздел C, ASU 2018-01, ASU 2018-10, ASU 2018-11, ASU 2018-20, ASU 2019-01, ASU 2019-10, ASU 2020-02, ASU 2020-05, ASU 2021-05, ASU 2021-09)

- Все компании с арендой в рамках ASC 842

Соответствующие даты

| Дата вступления в силу | Государственные коммерческие организации и некоторые другие организации* | Все остальные объекты |

|---|---|---|

Годовые периоды – финансовые годы, начинающиеся после | Действует | 15 декабря 2021 г. |

Промежуточные периоды – в финансовых годах, начинающихся после | Действует | 15 декабря 2022 г. |

Досрочное внедрение разрешено в финансовые годы, начинающиеся после | Действует | Да |

* (1) государственные предприятия; (2) некоммерческие организации, которые выпустили ценные бумаги, которые торгуются, котируются или котируются на бирже или внебиржевом рынке, или являются плательщиками по облигациям-кондуитам; и (3) планы вознаграждения сотрудников, которые подают финансовую отчетность в SEC. | ||

Содержание отчета

- Объем и определение аренды

- Идентификация и выделение компонентов контракта

- Понятия и определения, применимые к арендаторам и арендодателям

- Модель учета арендатора

- Модель учета арендодателя

- Субаренда

- Учет продажи с обратной арендой

- Влияние подоходного налога

- Аренда, приобретенная при объединении бизнеса или приобретении активов

- Раскрытие информации, даты вступления в силу и переход

Связанный контент

Страница ресурса: Аренда

Страница ресурсов: Актуальные темы аренды

Аренда: Резюме

Веб-трансляции: внедрение аренды частными лицами

Подпишитесь на нашу рассылку новостей

Получайте своевременные новости по вопросам бухгалтерского учета и финансовой отчетности от KPMG.