Средняя зарплата и премии: вынос мозга от Порядка № 100

Глядя на обновленный Порядок № 100 и его революционный механизм включения премий в расчет средней зарплаты, хочется сказать: верните все как было!

Увы, но наши худшие предположения подтвердило Минэкономики своим разъяснением в примерах.

Казалось бы, безобидная фраза: «при расчете средней зарплаты по Порядку № 100 все выплаты, в том числе и премии, относим к месяцам, ЗА которые они начислены». Но она может привести бухгалтера к катастрофе…

Премии за месяц

Если у вас премии начисляются месяц в месяц — считайте, что вы сорвали джекпот! Ведь премии у вас сидят в своих месяцах.

Хуже, если вы начисляете премии в текущем месяце за предыдущий. В этом случае при расчете «средней» их нужно отбросить к месяцам, ЗА которые они начислены.

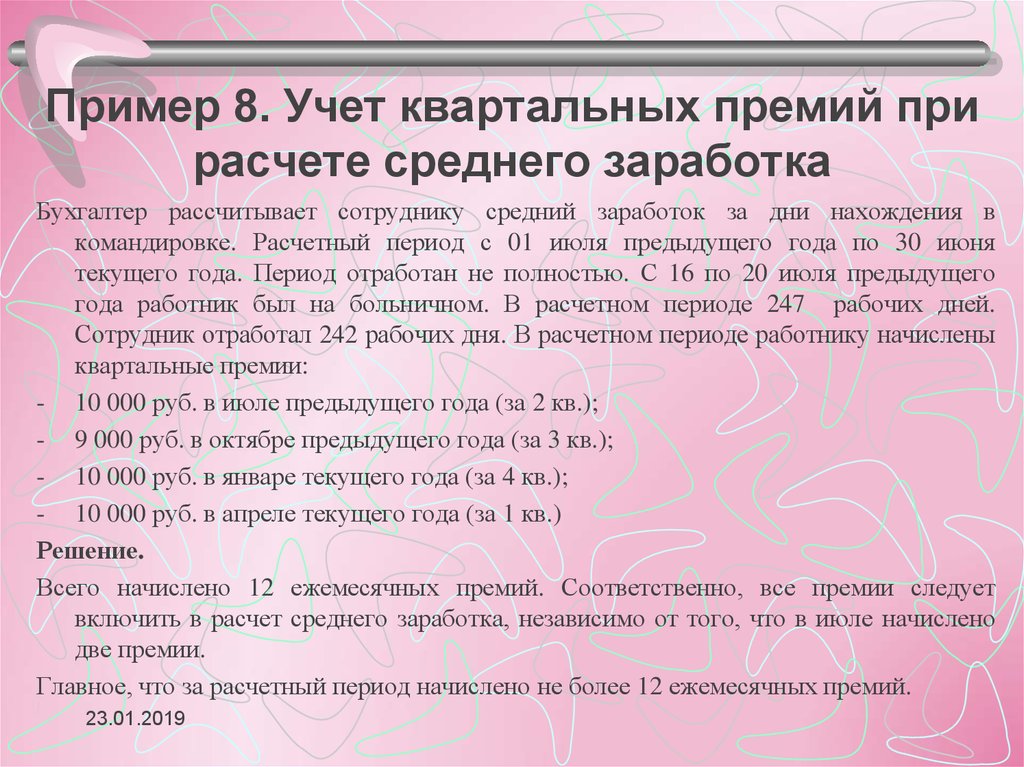

Пример 1. На предприятии премии начисляются в текущем месяце за предыдущий.

В расчетном периоде (ноябрь — декабрь 2020 года) было начислены:

в ноябре (21 р. дн.) — основная зарплата 6000 грн и премия за октябрь — 850 грн;

в декабре (22 р. дн.) — основана зарплата 6000 грн и премия за ноябрь — 1000 грн.

При расчете средней зарплаты премию за октябрь — отбрасываем. Ведь она начислена за месяц, который не входит в расчетный период.

Сумма средней составит:

(6000 + 6000 + 1000) : (21 + 22) = 302,33 грн.

А теперь самое «приятное». После того как работнику в январе 2021 года будет начислена премия за декабрь (месяц, который входил в расчетный период), среднюю зарплату нужно будет ПЕРЕСЧИТАТЬ и доначислить/доплатить работнику соответствующую выплату! На это обращает внимание Минэкономики в своем разъяснении.

В расчете средней должны участвовать выплаты, начисленные за месяцы, которые сформировали такой период.

Допустим, премия за декабрь, начисленная в январе, составила 1200 грн. Тогда работнику нужно доначислять и доплатить среднюю за донорский день:

(6000 + 6000 + 1000 + 1200) : (21 + 22) — 302,33 = 27,90 грн.

Дальше, при расчете других выплат по Порядку № 100, например, отпускных, оплаты дней командировки и т.д. нужно будет ПОМНИТЬ про эти доначисления и также относить их к своим месяцам.

И это касается не только случая с донорским днем, но любой выплаты, расчет которой проводите по Порядку № 100, например, отпускных, компенсации за неиспользованный отпуск, оплаты дней командировки.

Думаете ужас? Не-а. Гораздо ужаснее все у тех работодателей, у которых есть премии за 2 – 12 месяцев, например, квартальные, полугодовые премии, вознаграждение по итогам работы за год.

Премия за 2-12 месяцев

Для премий за 2-12 месяцев абз. 3 п. 3 разд. III Порядка № 100 предусмотрен совершенно новый порядок включения в расчет средней зарплаты. Прописан он в Порядке № 100, откровенно мутно. Мы предложили свой вариант прочтения. Его подтвердило Минэкономики.

3 п. 3 разд. III Порядка № 100 предусмотрен совершенно новый порядок включения в расчет средней зарплаты. Прописан он в Порядке № 100, откровенно мутно. Мы предложили свой вариант прочтения. Его подтвердило Минэкономики.

Так, если премия начислена за 2 — 12 месяцев, то ее нужно распределить по месяцам, ЗА которые она начислена, пропорционально отработанным в них рабочим дням. В расчет «средней» включаем распределенные суммы премии за месяцы, вошедшие в расчетный период.

Аналогично поступаем и с вознаграждением по итогам работы за год.

Пример 2.

Работник уходит в ежегодный отпуск с 28.12.2020 г. В расчетном периоде (декабрь 2019 года — ноябрь 2020 года) ему начислено вознаграждение по итогам работы в 2019 году в сумме 10000 грн.В расчетный период вошел только один месяц 2019 года, за который начислено годовое вознаграждение, а именно декабрь 2019 года. Поэтому в расчете отпускных примет участие только часть такого вознаграждения, приходящаяся на рабочие дни декабря. Предположим, что в 2019 году работник фактически отработал 210 раб. дн., в том числе 21 раб. дн. в декабре.

Поэтому в расчете отпускных примет участие только часть такого вознаграждения, приходящаяся на рабочие дни декабря. Предположим, что в 2019 году работник фактически отработал 210 раб. дн., в том числе 21 раб. дн. в декабре.

Тогда в расчете отпускных вознаграждение за 2019 год примет участие в сумме:

10000 грн : 210 раб. дн. х 21 раб. дн. декабря = 1000 грн.

Думаете: бедный работник, потерял в сумме средней зарплаты! Ой, не того вы жалеете! Тут

Помните, все выплаты учитывают в тех месяцах, за которые они начислены?! Значит, если в последующем (после того, как были рассчитаны отпускные), работнику начислят выплаты за месяцы, которые вошли в расчетный период, среднюю зарплату придется пересчитать.

Например, начислили и выплатили отпускные, а затем начислили квартальную премию за месяцы, которые вошли в расчётный период. Что ж, будь добр пересчитай среднюю зарплату, доначисли и доплати работнику отпускные.

По концу года начислили годовое вознаграждение? Супер! Пересчитай работнику отпускные снова. А заодно и все другие выплаты, которые рассчитывались по Порядку № 100… И не только этому работнику, а всем, кому вознаграждение за год начислил.

Если ли выход?

Как можно уйти от пересчетов? Отказаться от такого варианта премирования (в текущем за предыдущий и за 2-12 месяцев) или замаскировать его под другие виды выплат. При этом желательно, чтобы такие другие виды выплат не были разовыми и принимали участие в расчете отпускных.

Поясню. Есть, например, вознаграждение по итогам за год. Первое, что сразу приходит в голову — это замаскировать его под матпомощь, например, к новогодне-рождественским праздникам. Но, любая матпомощь, разовая/систематическая, облагаемая/необлагаемая не участвует в расчете средней зарплаты по Порядку № 100. Значит маскировка под матпомощь = потеря в сумме отпускных.

Что можно предложить?

1. Месячные премии без ограничения размером. Такой вариант используют отдельные друзья-бюджетники. В чем его смысл. Поскольку верхней планки нет, то можно в течение года выплачивать премии в привычном размере (например, 30 % от оклада), а по концу года (вместо вознаграждения за год) выплатить премию за декабрь в размере 130 % от оклада. Такой же вариант можно прокрутить и с квартальными премиями.

Месячные премии без ограничения размером. Такой вариант используют отдельные друзья-бюджетники. В чем его смысл. Поскольку верхней планки нет, то можно в течение года выплачивать премии в привычном размере (например, 30 % от оклада), а по концу года (вместо вознаграждения за год) выплатить премию за декабрь в размере 130 % от оклада. Такой же вариант можно прокрутить и с квартальными премиями.

Но! Нужно пересмотреть Положение о премировании, чтоб вы сами себе не противоречили.

2. Совмещение должностей. Если у вас отдельным работникам выплачиваются квартальные премии, то их замаскировать можно так. Вводим в штатное расписание должность, которая будет вакантна. Раз в квартал устанавливаем совмещение, проводим за него доплату.

Подробнее о премиях в расчете средней зарплаты, читайте в журнале «Налоги & бухучет» № 3 за 2021 г.

«Оздоровительные» и квартальная премия: нюансы расчета. Бюджетная бухгалтерия, № 25, Июль, 2020

0114037″>В отличие от отпускных, для помощи на оздоровление расчетный период не 12, а 2 календарных месяца. Очевидно, именно с этим и связана проблема при расчете: расчетный период — 2 месяца, а квартал (за который платится премия) — 3 месяца. Тут чтобы все правильно начислить, нужно запомнить 2 простых правила:

0114037″>В отличие от отпускных, для помощи на оздоровление расчетный период не 12, а 2 календарных месяца. Очевидно, именно с этим и связана проблема при расчете: расчетный период — 2 месяца, а квартал (за который платится премия) — 3 месяца. Тут чтобы все правильно начислить, нужно запомнить 2 простых правила:Премии включают в заработок того месяца, на который они приходятся по расчетной ведомости на зарплату (абз. 1 п. 3 Порядка исчисления средней зарплаты № 100). В нашем случае именно так и случилось. Работник идет в отпуск в августе, а премия начислена в июле. Определяя расчетный период для расчета суммы «оздоровительных», нужно ориентироваться на месяц начала отпуска. Отпуск начинается в августе, значит, расчетный период для помощи на оздоровление — июль — июнь. Следовательно, премия, начисленная в июле, попадает в расчет. И здесь самое время перейти ко второму правилу.

Если квартальная премия попадает в расчет «средней» для помощи на оздоровление, то берем не всю ее сумму, а 2/3. Иначе говоря: делим сумму премии на количество месяцев в квартале и умножаем на количество месяцев в расчетном периоде.

Иначе говоря: делим сумму премии на количество месяцев в квартале и умножаем на количество месяцев в расчетном периоде.

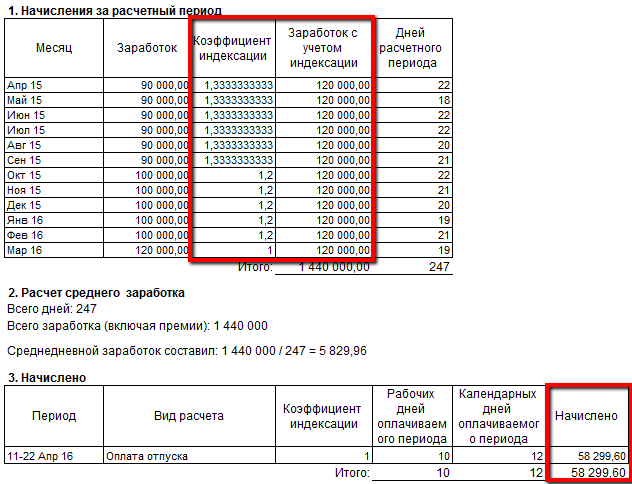

Это правило применяется и для премий, начисленных за более длительный период времени. Например, если премия начислена за полугодие, то нужно разделить ее на 6 (на количество месяцев, за которые она начислена) и умножить на 2 (количество месяцев в расчетном периоде).

К тому же «правило 2/3» универсальное. То есть не нужно привязываться к тому, сколько месяцев квартала попало в расчетный период. Здесь важно количество месяцев в расчетном периоде и количество месяцев, за которые начислена премия. Поэтому взяли 2/3 (или 2/6, или 2/9) и все.

Пример. Работник идет в отпуск с 03.08.2020 г. на 14 календарных дней. В заявлении на отпуск он указал просьбу выплатить ему помощь на оздоровление. Расчетный период для определения суммы «оздоровительных» — июнь — июль 2020 года. В июне ему начислена зарплата — 5200 грн, в июле: зарплата — 5200 грн, премия за II квартал 2020 года — 2000 грн. В расчетном периоде работник отработал все дни, предусмотренные графиком работы.

В июне ему начислена зарплата — 5200 грн, в июле: зарплата — 5200 грн, премия за II квартал 2020 года — 2000 грн. В расчетном периоде работник отработал все дни, предусмотренные графиком работы.

1. Размер квартальной премии, которая включается в расчет:

(2000 : 3) х 2 = 1333,33 грн.

2. Общий размер заработка, начисленного в расчетном периоде, который участвует в расчете среднедневной зарплаты:

5200 х 2 + 1333,33 = 11733,33 грн.

3. Среднедневная зарплата:

11733,33 : (20 раб. дн. + 23 раб. дн.) = 272,87 грн,

где 20 и 23 — количество отработанных дней в июне и июле соответственно.

4. Среднемесячное количество рабочих дней:

011514100″>(20 + 23) : 2 = 21,5 раб. дн.

011514100″>(20 + 23) : 2 = 21,5 раб. дн.5. Сумма помощи на оздоровление:

272,87 грн х 21,5 раб. дн. = 5866,71 грн.

Газета «Интерактивная бухгалтерия» Содержание Средний заработок

Средний заработок

Светлана КОНОВАЛ, главный специалист Департамента заработной платы и условий труда МинсоцполитикиИрина НЕСЕН, главный специалист отдела экспертизы временной нетрудоспособности и предоставления материального обеспечения отделения Фонда социального страхования по временной потере трудоспособности

В апреле 2013 года работнику доначислили надбавку и премию за январь – март 2013 года. Вместе с тем с 1 января и 1 апреля 2013 года его должностной оклад повышен (повышение было предусмотрено в коллективном договоре). В заработок какого месяца включать доначисленные суммы при расчете отпускных, учитывая, что предприятие приняло решение о корректировке заработка в связи с повышением должностных окладов (тарифных ставок) с 1 апреля 2013 года?

Вместе с тем с 1 января и 1 апреля 2013 года его должностной оклад повышен (повышение было предусмотрено в коллективном договоре). В заработок какого месяца включать доначисленные суммы при расчете отпускных, учитывая, что предприятие приняло решение о корректировке заработка в связи с повышением должностных окладов (тарифных ставок) с 1 апреля 2013 года?

В расчет средней зарплаты включают заработок за последние 12 месяцев перед отпуском. Если в течение расчетного периода произошло повышение должностных окладов (тарифных ставок) по решению, предусмотренному в коллективном договоре (или принятому в соответствии с законодательством), то заработок для исчисления средней зарплаты корректируют на коэффициент их повышения (п. 10 Порядка исчисления средней заработной платы, утвержденного постановлением КМУ от 08.

02.1995 г. № 100, далее — Порядок № 100). Поскольку, как видно из вопроса, в расчетном периоде должностные оклады повышались, то если доначисленные суммы не распределить между месяцами, за которые они начислены, будут искажены и средний заработок, и суммы отпускных.

02.1995 г. № 100, далее — Порядок № 100). Поскольку, как видно из вопроса, в расчетном периоде должностные оклады повышались, то если доначисленные суммы не распределить между месяцами, за которые они начислены, будут искажены и средний заработок, и суммы отпускных. Минсоцполитики в письме от 09.12.2011 г. № 1105/13/81-11 тоже указывает касательно порядка учета выплат при определении среднего заработка для оплаты отпусков: «только премии включаются в заработную плату того месяца, на который они приходятся согласно расчетной ведомости, все остальные выплаты должны учитываться в те месяцы, за которые их осуществили» . К такому выводу оно приходит, анализируя нормы Порядка № 100. Рассмотрим на примере два возможных варианта расчета отпускных.

Вашему вниманию — практические примеры и самые распространенные ситуации по определению расчетного периода, а также порядок включения выплат в средний заработок для оплаты времени отпусков

В газете «Интерактивная бухгалтерия» № 12(21) за 2013 год мы уже говорили об оформлении и выплате пособия по временной нетрудоспособности, не связанной с несчастным случаем на производстве. Сегодня основное внимание уделим нюансам исчисления больничных наемным работникам. Мы разберем весь алгоритм расчета и остановимся на тонкостях, которые могут возникать в некоторых нестандартных ситуациях: в случае если работнику установлено неполное рабочее время, когда в расчетном периоде не было заработка, при начислении в расчетном периоде больничных, отпускных и т.д.

Сегодня основное внимание уделим нюансам исчисления больничных наемным работникам. Мы разберем весь алгоритм расчета и остановимся на тонкостях, которые могут возникать в некоторых нестандартных ситуациях: в случае если работнику установлено неполное рабочее время, когда в расчетном периоде не было заработка, при начислении в расчетном периоде больничных, отпускных и т.д.

Начисление декретных не относится к операциям, которые осуществляются ежедневно или с определенной периодичностью. Поэтому каждый раз бухгалтеру приходится заново разбираться со всеми тонкостями расчета данной выплаты. Чтобы облегчить эту работу, приведем классический алгоритм расчета декретных и на примерах рассмотрим специфические случаи, которые нередко происходят на практике

Бухгалтеру зачастую приходится исчислять среднюю зарплату исходя из расчета выплат за последние два календарных месяца работы. Вместе с тем существуют определенные особенности при определении расчетного периода, и с ними разбираться непросто.

Посему расскажем о различных случаях применения среднего заработка, определенного из заработка за последние два месяца, о порядке определения расчетного периода и учета выплат, а также алгоритме расчета средней зарплаты

Вместе с тем существуют определенные особенности при определении расчетного периода, и с ними разбираться непросто.

Посему расскажем о различных случаях применения среднего заработка, определенного из заработка за последние два месяца, о порядке определения расчетного периода и учета выплат, а также алгоритме расчета средней зарплаты

О том, в каких случаях исчисляют среднюю зарплату за два месяца, как определяют дату события и расчетный период, речь шла в материале «Средний заработок при применении двухмесячного расчетного периода». Однако для каждого случая есть определенные особенности, которые мы рассмотрим на конкретных примерах

В статье на цифровых примерах мы рассмотрели варианты расчета больничных в зависимости от продолжительности расчетного периода, выплат, приходящихся на данный период, режима работы работника и т. п.

п.

На предприятии все работники трудятся на условиях неполной рабочей недели. Как исчислить пособие по беременности и родам женщине, которая находилась в отпуске по уходу за ребенком до трех лет, а теперь ее прервала и берет отпуск по беременности и родам?

Работнику оплачивают работу по сдельным расценкам в зависимости от выработки. Как ему оплатить дни командировки, учитывая требования ст. 121 Кодекса законов о труде Украины?

Что такое «тринадцатая зарплата», каков порядок ее выплаты и какие особенности, в частности, в: налоговом и бухгалтерском учете, участии в расчете средней зарплаты для оплаты отпусков и временной нетрудоспособности и т. д.

д.

В случае выплаты по решению суда средней зарплаты за дни вынужденного прогула прописан особый порядок начисления ЕСВ: единый взнос начисляется на сумму, которая определяется путем деления заработной платы (дохода) на количество месяцев, за которые она начислена. Разберемся, как отразить ее в отчетности по ЕСВ

С работником заключен трудовой договор 16.06.2014 г., но в тот же день он получил повестку из военкомата о призыве на военную службу в связи с мобилизацией. Должны ли мы сохранять за ним средний заработок и каким образом его исчислить?

Работникам, призванным на военную службу, во время мобилизации начисляется средний заработок. Нужно ли удерживать военный сбор из начисленного среднего заработка?

Нужно ли удерживать военный сбор из начисленного среднего заработка?

Как начислять средний заработок за период мобилизации: за календарные дни или за рабочие дни согласно графику работы работника? Как исчислить среднюю зарплату, когда работник проработал несколько дней или его призвали в первый день работы?

Как определять средний заработок для оплаты дней командировки, если работник направлен в командировку через 2 дня после принятия на работу?

Работнику в августе 2014 года выплачена годовая премия за 2013 год. Как данная годовая премия учитывается при расчете среднего заработка командированного работника, если его направляют в командировку в сентябре и декабре 2014 года

Как данная годовая премия учитывается при расчете среднего заработка командированного работника, если его направляют в командировку в сентябре и декабре 2014 года

Обязательно ли заполнять раздел листка нетрудоспособности «Довідка про заробітну плату» и «Належить до виплати», если расчет средней заработной платы производится автоматизированно?

С 18.03.2014 г. единый взнос на выплаты, которые компенсируются из бюджета в пределах среднего заработка работников, призванных на военную службу по призыву во время мобилизации, на особый период, не начисляется. Как отражать указанную выплату в отчетности по ЕСВ и провести сторнирование ЕСВ за прошедшие месяцы?

С 1 октября 2014 года в бюджетной сфере повышены должностные оклады (тарифные ставки) работников 2–6 тарифных разрядов с оплатой по ЕТС. Как данное повышение учитывать при начислении работникам в октябре 2014 года сумм отпускных, оплаты времени командировки, сохранение среднего заработка мобилизованным работникам?

Как данное повышение учитывать при начислении работникам в октябре 2014 года сумм отпускных, оплаты времени командировки, сохранение среднего заработка мобилизованным работникам?

Средний заработок мобилизованному работнику исчисляли исходя из начислений за июнь и июль 2014 года. Нужно ли делать перерасчет средней зарплаты за июль с учетом части квартальной премии, начисленной за отработанные дни июля в сентябре 2014 года?

В Отчетах о фактических расходах на выплату среднего заработка мобилизованным работникам указали суммы начисленной зарплаты. Однако управление труда и соцзащиты населения вернуло Отчет с требованием отразить в нем фактически выплаченную, а не начисленную зарплату. Правомерны ли их требования?

Правомерны ли их требования?

Предприятие насчитывает средний заработок мобилизованному работнику. До мобилизации из зарплаты работника принудительно удерживали алименты в размере 25%. Удерживать ли алименты из среднего заработка мобилизованного работника и из суммы, возвращаемой ему после перерасчета НДФЛ и военного сбора?

Работница предоставила листок нетрудоспособности на отпуск по беременности и родам. Ее оклад установлен в размере чуть ниже или выше минзарплаты. Как рассчитать сумму декретных: из расчета фактического заработка или из расчета минзарплаты? Каким будет расчет, если начало отпуска по беременности и родам приходится на октябрь 2017 года?

В течение последних двух лет работодатели иногда отправляли работников в отпуска без сохранения зарплаты. Зачастую, чтобы это не выглядело как давление со стороны работодателей, к работникам администрация обращалась с просьбой написать заявление о предоставлении отпуска без сохранения зарплаты. Итак, выясним, как неоплачиваемые отпуска могут повлиять на продолжительность ежегодного отпуска и сумму отпускных

Зачастую, чтобы это не выглядело как давление со стороны работодателей, к работникам администрация обращалась с просьбой написать заявление о предоставлении отпуска без сохранения зарплаты. Итак, выясним, как неоплачиваемые отпуска могут повлиять на продолжительность ежегодного отпуска и сумму отпускных

Вашему вниманию — ответы на вопросы из вебинара «Средняя зарплата: алгоритм, особенности расчета, проверки, налогообложение», который состоялся 14.11.2017

Рассматривается следующая ситуация: застрахованное лицо подало в бухгалтерию листок нетрудоспособности по беременности и родам (с 01. 12.2017 по 05.04.2018 за 126 к.дн.). Согласно ему, расчетным периодом является декабрь 2016 года – ноябрь 2017 года (12 календарных месяцев). При этом в июле 2017 года начислены выплаты, превышающие максимальную базу начисления ЕСВ (больничные — 14 400 грн, отпускные и матпомощь на оздоровление — 40 000 грн, зарплата — 6000 грн).

В материале вы найдете ответ на вопрос: какую сумму необходимо включить в расчет пособия по беременности и родам в июле 2017 года по страховому случаю, который наступит в декабре 2017 года?

12.2017 по 05.04.2018 за 126 к.дн.). Согласно ему, расчетным периодом является декабрь 2016 года – ноябрь 2017 года (12 календарных месяцев). При этом в июле 2017 года начислены выплаты, превышающие максимальную базу начисления ЕСВ (больничные — 14 400 грн, отпускные и матпомощь на оздоровление — 40 000 грн, зарплата — 6000 грн).

В материале вы найдете ответ на вопрос: какую сумму необходимо включить в расчет пособия по беременности и родам в июле 2017 года по страховому случаю, который наступит в декабре 2017 года?

В ходе проверки специалисты Фонда соцстраха включили в акт как неправомерные расходы часть пособия по временной нетрудоспособности, превышающие сумму, рассчитанную с применением пропорционального распределения выплат при их включении в базу начисления ЕСВ. Ревизоры обосновали свою позицию тем, что с июля 2016 года нет нормы, обязывающей начислять ЕСВ в определенной очередности, поэтому, по их мнению, ЕСВ нужно начислять на каждый вид выплат пропорционально максимальной базе начисления ЕСВ. Правомерны ли их действия?

Правомерны ли их действия?

В комментарии рассматриваются два вопроса об обязательности корректировки среднего заработка. Вы узнаете: нужно ли проводить корректировку, если повышение заработка произошло при отсутствии колдоговора, и распространяется ли обязанность относительно корректировки на физлиц-предпринимателей

Как рассчитать среднюю зарплату для оплаты отпуска, командировки, повышения квалификации и в других случаях сохранения зарплаты. Рассмотрим наиболее распространенные вопросы

Колдоговор на предприятии не заключен. Каким документом должно предусматриваться применение коэффициента корректировки и обязательно ли его применять? Как сделать доначисление и провести выплату? Какие штрафные санкции могут быть за несвоевременные начисление и выплату отпускных?

Каким документом должно предусматриваться применение коэффициента корректировки и обязательно ли его применять? Как сделать доначисление и провести выплату? Какие штрафные санкции могут быть за несвоевременные начисление и выплату отпускных?

Как организовать ведение воинского учета на предприятии? Каким категориям лиц сохраняют место работы, должность и средний заработок? Как быть, если повысили должностной оклад работника, который находится на военной службе, или был изменен режим и условия оплаты труда на предприятии?

На предприятии нет коллективного договора и профсоюза. Минтруда в письме от 03.08.2005 г. № 18-441-1 отмечало, что корректировка осуществляется при условии, если повышены должностные оклады всем работникам. Обязательно ли проводить корректировку средней зарплаты, если оклад повышен одному или нескольким работникам? Нужно ли корректировать на коэффициент повышения суммы доплаты до минзарплаты, индексации, больничных, декретных, премий?

Минтруда в письме от 03.08.2005 г. № 18-441-1 отмечало, что корректировка осуществляется при условии, если повышены должностные оклады всем работникам. Обязательно ли проводить корректировку средней зарплаты, если оклад повышен одному или нескольким работникам? Нужно ли корректировать на коэффициент повышения суммы доплаты до минзарплаты, индексации, больничных, декретных, премий?

Работник был направлен в командировку с 27 октября (27 и 28 октября — выходные дни на предприятии) до 2 ноября 2018 года включительно. Начисляется ли зарплата работнику за выходные дни и в каком размере? Как начислить оплату за дни командировки, если работник принят на работу 9 августа 2018 года? Если возможен отгул, то как он оформляется и оплачивается?

В марте-апреле был высокий размер премий в связи со значительными объемами заказов, поэтому для оплаты майской командировки среднедневная зарплата оказалась очень высокой. Можно ли оплатить майские дни командировки дневной зарплатой, а не среднедневной? Какие именно санкции грозят, если дни командировки будут оплачены как обычные рабочие дни?

Можно ли оплатить майские дни командировки дневной зарплатой, а не среднедневной? Какие именно санкции грозят, если дни командировки будут оплачены как обычные рабочие дни?

Обязательно ли предприятию утверждать положение о командировке? Необходимо ли платить работнику зарплату за дни командировки в выходные / праздничные дни и в каком размере? Начислять зарплату за дни вылета и прилета, приходящиеся на выходные (праздничные, нерабочие дни), или достаточно предоставить другой день отдыха?

Необходимо ли корректировать среднюю заработную плату при начислении отпуска для категории сотрудников, которым в начале года были повышены оклады?

Сегодня расскажем, как избежать ситуации двойного премирования механиков при выплате средней зарплаты за период командировки?

Сегодня мы расскажем об изменениях в Порядке № 100, которые следует учитывать уже начиная с 12 декабря при исчислении средней заработной платы

Сегодня выясним, каким образом работодателю следует выплачивать премию с учетом требований действующего законодательства

В связи с изменением с 12 декабря 2020 года Порядка № 100 работодатели должны принять к сведению новые правила учета премий при начислении отпускных и компенсации за неиспользованные отпуска. Читайте об этом в нашей статье

Читайте об этом в нашей статье

С 12 декабря 2020 года действует обновленная редакция Порядка № 100, поэтому расчет среднего заработка, в т.ч. и для оплаты дней командировки, осуществляется по новым правилам. Расскажем об этом подробнее

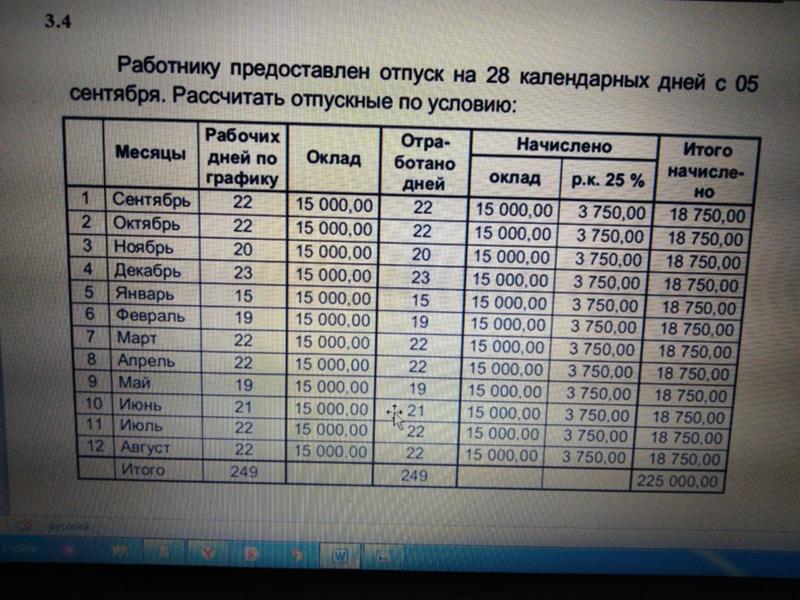

Пример №9 расчета отпускных (приклад розрахунку відпускних)

Темы: Расчет отпускных (Розрахунок відпускних), Пример расчета отпускных (Приклад розрахунку відпускних), Учет отпускных (Облік відпускних), Резерв отпусков (Резерв відпусток).

[В расчетном периоде была квартальная премия и разовая материальная помощь]

Работник идет с 27 мая в отпуск продолжительностью 24 календарных дня (расчетный период — с мая прошлого года по апрель текущего года). У него пятидневная рабочая неделя, суббота и воскресенье — выходные дни). Оклад работника составляет 10000,00 грн. ежемесячно. Kроме того, за расчетный период ему была выплаченная премия по итогам работы за II квартал прошлого года в размере 9000,00 грн. и разовая материальная помощь в размере 1610,00 грн.

У него пятидневная рабочая неделя, суббота и воскресенье — выходные дни). Оклад работника составляет 10000,00 грн. ежемесячно. Kроме того, за расчетный период ему была выплаченная премия по итогам работы за II квартал прошлого года в размере 9000,00 грн. и разовая материальная помощь в размере 1610,00 грн.

БОНУС: Скачайте справочник «Зарплата»

Обратите внимание, что премия за II квартал начислена в том числе и за апрель прошлого года. А этот месяц не входит в расчетный период. Нужно определить сумму премии, которая примет участие в расчете отпускных.

Во II квартале в прошлом году было 60 рабочих дней. В мае прошлого года работник отработал 19 рабочих дней, в июне — 20 рабочих дней.

Майская часть премии:

= 9000 грн / 60 рабочих дней квартала * 19 рабочих дней мая = 2850,00 грн,

Июньская часть премии:

= 9000 грн / 60 рабочих дней квартала * 20 рабочих дней июня = 3000,00 грн,

В расчете отпускных премия за II квартал примет участие не в полной сумме 9000,00 грн, а в сумме 2850,00 + 3000,00 = 5850,00 гривен.

Разовая материальная помощь нe учитывается (согласно подпункту «б» первой части пункта 4 Порядка №100).

Выплаты для определения средней зарплаты:

= 12 * 10000 грн. (то есть оклад за 12 месяцев) + 5850,00 грн. (то есть определенная выше часть премии за II квартал) = 125850,00 грн.

Количество календарных дней, включенных в расчетный период

= 365 — 11 (праздничных и нерабочих) = 354 дня.

Примітки:

1) если в расчетном периоде участвовал бы февраль високосного года (то есть 29 дней, а не 28) то в расчете принимали бы участие 366 дней, а не 365;

2) количество праздничных и нерабочих дней в периоде не всегда 11, ведь Пасха и Троица каждый год меняют свои даты.

Среднедневная заработная плата

= (125850,00 гpн. / 354 кaлендарных дня) = 355,51 гpн.

Сумма отпускных

= (355,51 гpн. * 24 календарных дня) = 8532,24 гpн.

Используйте Калькулятор расчета отпускных >>>

Дополнительно: ? Часто задаваемые вопросы о расчете средней зарплаты

Другие страницы по темам Расчет отпускных (розрахунок відпускних), Отпуска:

Об учете квартальной премии, начисленной в месяце простоя, при исчислении средней заработной платы для начисления отпускных

Оксана Михайловна ГУЗЕНКО, главный специалист Директората норм и стандартов достойного труда Министерства развития экономики, торговли и сельского хозяйства

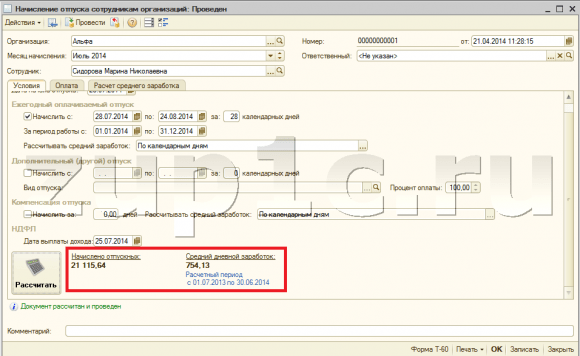

Средняя заработная плата за время ежегодного отпуска исчисляется в соответствии с нормами Порядка исчисления средней заработной платы, утвержденного постановлением Кабинета Министров Украины от 08. 02.95 г. № 100 (далее — Порядок № 100), о чем указано в подпункте «а» пункта 1 этого Порядка.

02.95 г. № 100 (далее — Порядок № 100), о чем указано в подпункте «а» пункта 1 этого Порядка.

В соответствии с пунктом 2 Порядка № 100 исчисление средней заработной платы для оплаты времени ежегодного отпуска, дополнительных отпусков в связи с обучением, творческого отпуска, дополнительного отпуска работникам, имеющим детей, осуществляется исходя из выплат за последние 12 календарных месяцев работы, предшествующих месяцу предоставления отпуска. Работнику, проработавшему на предприятии меньше года, средняя заработная плата исчисляется исходя из выплат за фактическое время работы, то есть с первого числа месяца после оформления на работу до первого числа месяца, в котором предоставляется отпуск.

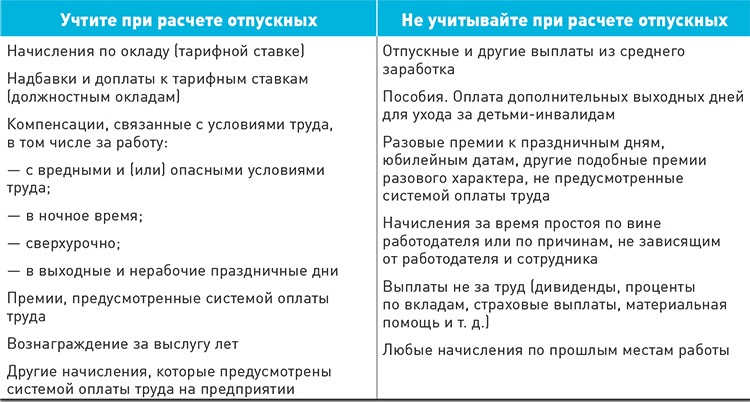

Выплаты, включаемые в расчет средней заработной платы, определены в пункте 3 Порядка № 100, а выплаты, которые не включаются в расчет средней заработной платы, — в пункте 4 этого Порядка.

Согласно пункту 3 Порядка № 100 при исчислении средней заработной платы во всех случаях ее сохранения включаются: основная заработная плата; постоянные доплаты и надбавки; производственные премии и премии за экономию конкретных видов топлива, электроэнергии и тепловой энергии; вознаграждение по итогам годовой работы и выслугу лет и т. д. Премии включаются в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату.

д. Премии включаются в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату.

Время, в течение которого работники согласно действующему законодательству или по другим уважительным причинам не работали и за ними не сохранялся заработок или сохранялся частично, исключается из расчетного периода (абз. шестой п. 2 Порядка № 100). К этому времени относится время простоя не по вине работника, которое оплачивалось в размере 2/3 оклада на основании части первой статьи 113 Кодекса законов о труде Украины.

Следовательно, если работник не работал весь месяц из-за простоя, период которого оплачивался частично (в размере 2/3 оклада), то этот месяц исключается из расчетного периода, и при исчислении средней заработной платы для начисления отпускных не учитываются и все выплаты, начисленные в таком месяце, в частности, не учитываются оплата простоя, производственная премия (независимо от того, за какой период она начислена, — месяц, квартал, полугодие).

Учитывая содержание вопроса, поскольку работник не работал весь апрель из-за простоя, период которого оплачивался в размере 2/3 оклада (ч. первая ст. 113 КЗоТ), то этот месяц исключается из расчетного периода, и при исчислении средней заработной платы для начисления отпускных не учитывается начисленная в апреле производственная премия за I квартал.

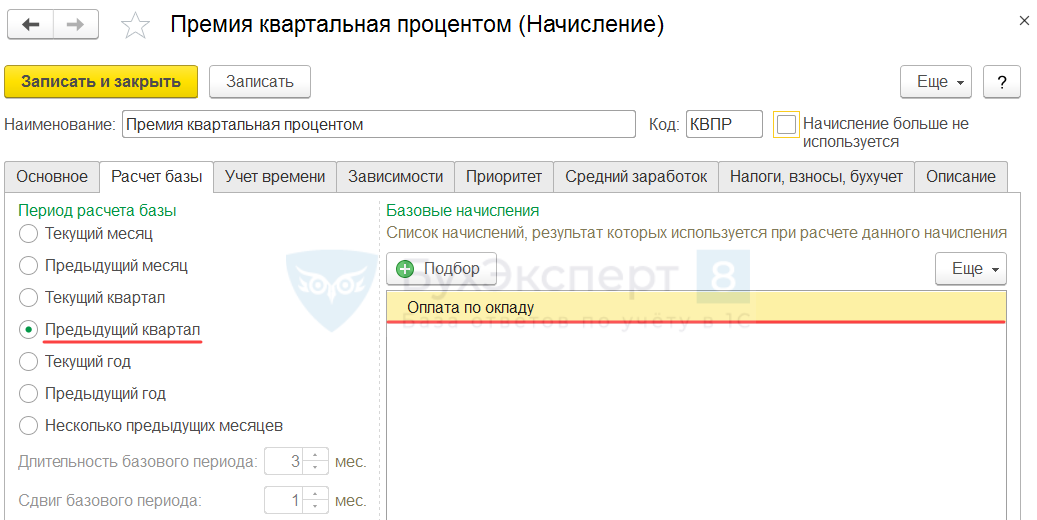

что входит в базу для расчета и как её подкорректировать – Учет без забот

- Опубликовано 19.06.2013 22:42

- Просмотров: 40299

Расчет начислений, исходя из среднего заработка, довольно часто вызывает различные вопросы у моих клиентов. Но если считать больничные сейчас стало намного проще, т.к. программа сама определяет, какие начисления входят в базу для расчета, а какие нет, то в случае с отпускными и командировками настраивать базу для расчета среднего заработка придется самостоятельно. Возможно, кто-то из вас даже сталкивался с ситуацией, когда одна из премий или доплата не учитываются при начислении отпускных. Что делать в таком случае и как проверить настройки Вашей базы?

Что делать в таком случае и как проверить настройки Вашей базы?

Первым делом, разберемся, когда нужно настраивать расчет среднего. В том случае, если заработная плата ваших сотрудников состоит только из оклада и районного коэффициента, то никаких дополнительных настроек Вам делать не нужно. Если же Вы выплачиваете сотрудникам различные ежемесячные, ежеквартальные или ежегодные премии, надбавки, доплаты или оказываете материальную помощь, то Вам просто необходимо запомнить, каким образом настраивается база для расчета отпускных, проверить эти настройки сейчас и корректировать каждый раз при добавлении нового вида начислений.

Настройка осуществляется в конфигурациях, которые поддерживают «сложный» расчет зарплаты:

— 1С: Зарплата и управление персоналом 8

— 1С: Комплексная автоматизация 8

— 1С: Управление производственным предприятием 8.

Первым делом нам необходимо переключить интерфейс на Полный, для этого выбираем пункты меню:

Сервис -> Переключить интерфейс -> Полный

Затем выбираем:

Операция -> План видов расчета -> Средний заработок

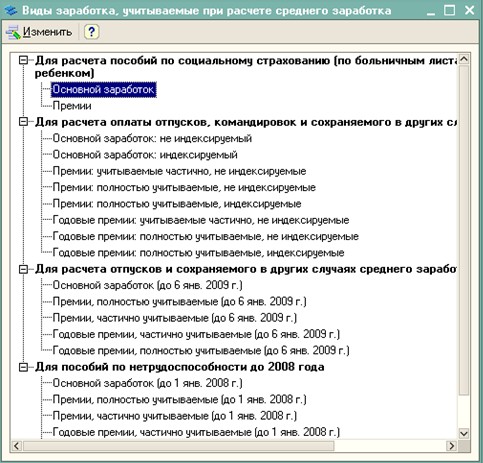

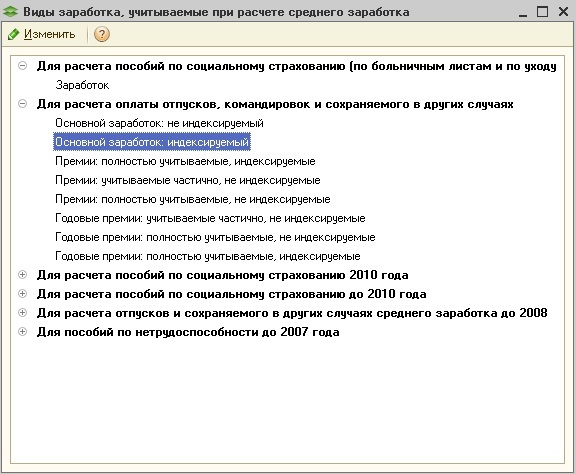

Открывается окно «Виды заработка, учитываемые при расчете среднего заработка»

Выбираем пункт «Основной заработок: индексируемый» и видим таблицу с начислениями, входящими в расчетную базу. Нас интересует таблица, расположенная слева.

Нас интересует таблица, расположенная слева.

В этой форме Вы можете посмотреть, какие начисления в настоящее время учитываются при расчете отпускных и командировочных, а также добавить или удалить некоторые виды расчета.

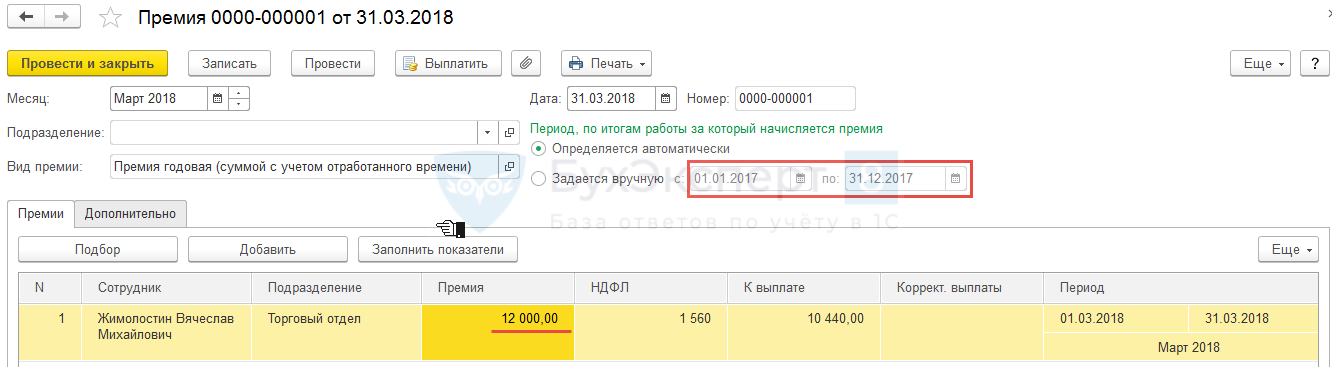

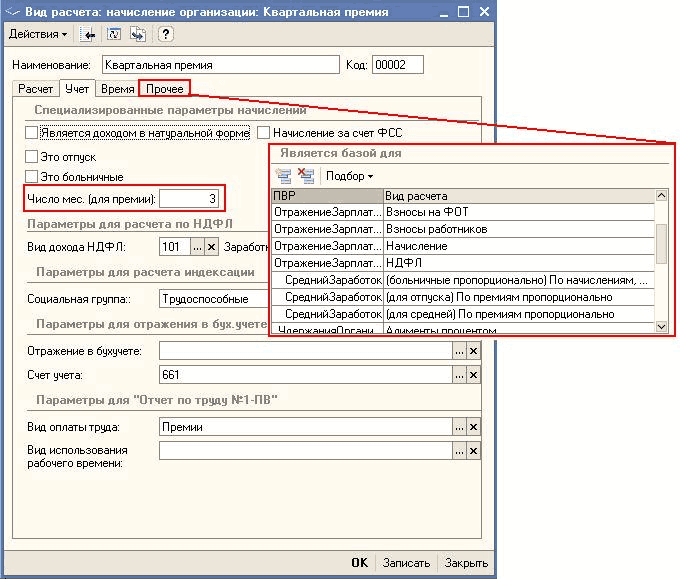

В том случае, если ваша организация выплачивает квартальные или годовые премии, которые Вы хотите видеть отдельной строкой при печати расчета отпускных, эти премии нужно указать в разделах «Премии: полностью учитываемые, индексируемые» и «Годовые премии: полностью учитываемые, индексируемые».

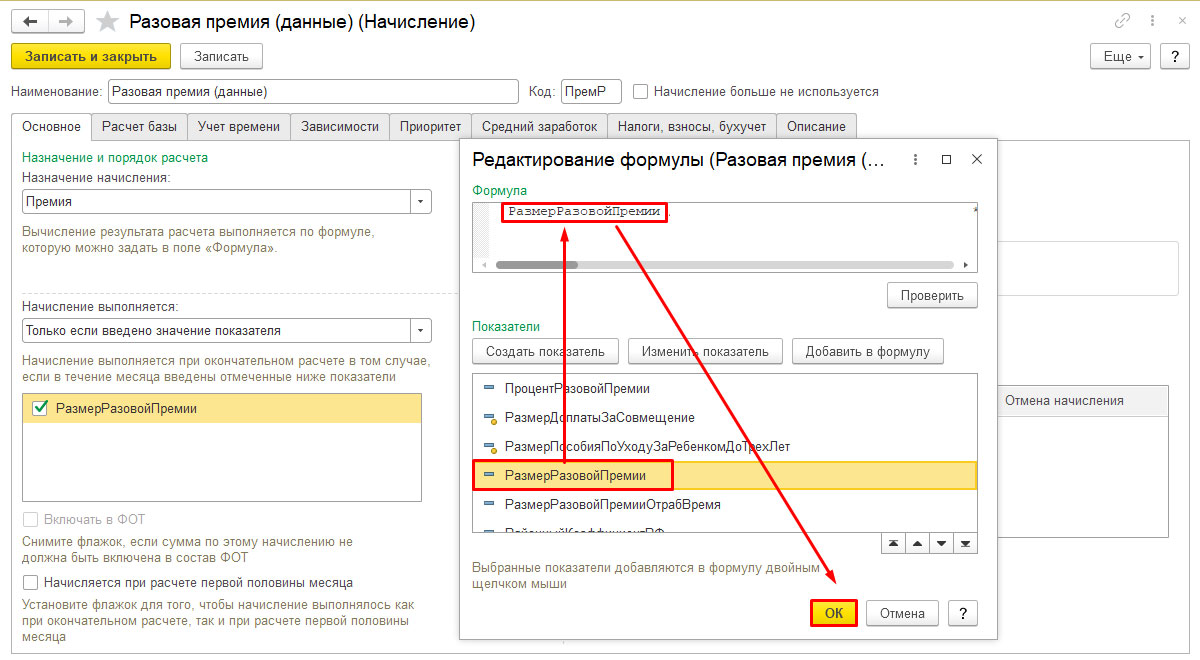

и

Если Вы сделаете такую настройку и будете начислять премии специальным документом «Премии сотрудникам организаций», то при расчете отпускных они будут отражаться следующим образом

Если же суммы премий должны просто прибавляться к основному ежемесячному заработку и не выделяться в отдельную таблицу, то Вам необходимо добавить эти виды расчета в расчетную базу пункта «Основной заработок: индексируемый» вместе со всеми остальными надбавками и доплатами, которые учитываются при расчете среднего заработка.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Вариант просмотра документа без iframe — Просмотр документа

Номер документа по регистрации МЮ строгое соответствие

Вид документа ЛюбойАнкетаВременная инструкцияВременное положениеВременные нормативыВременные нормыВременные правилаВременный порядокВыпискаДекларацияДоговорДополненияЗаконЗаявлениеИзмененияИзменения и дополненияИнструкцияКлассификаторКлассификацияКодексКомментарийКоммюникеКонвенцияКонституцияКонцепцияМеморандумМероприятияМетодикаМетодические рекомендацииМетодические указанияМетодическое пособиеНоменклатураНормативыНормыОбращениеОграниченияОсновные направленияОсновные принципыПактПереченьПисьмоПлан счетовПоложениеПоправкаПорядокПостановлениеПравилаПриказПриложениеПримерное положениеПримерный договорПримерный уставПринципыПрограммаПротоколРазъяснениеРазъяснительное письмоРаспоряжениеРегламентРезолюцияРекомендацииРешениеСведенияСистемаСитуацияСоглашениеСообщениеСписокСправкаСтавкиСтандартСтратегияСтруктураТелеграммаТехнические требованияТиповое положениеТиповой договорТиповой контрактТиповой проспектТиповой финансовый планТребованиеУказУказанияУсловияУставФормаХартия

Документы:- Все

- действующие

- утратившие силу

- Русский

- Ўзбекча

- Оба языка

- любая дата

- точная дата

- период

- —

Принявший орган: Любой Агентство «Узархив» Агентство «Узкоммунхизмат» Агентство информации и массовых коммуникаций Агентство по внешним экономическим связям Агентство по интеллектуальной собственности Агентство по развитию рынка капитала Агентство по управлению государственными активами АК Пахта Банк АКБК «Турон» Антимонопольный комитет Ассоциация дехканских и фермерских хозяйств Ассоциация ”Химпром” Банк «Замин» Верховный Совет Верховный суд Высшая аттестационная комиссия при КМ РУз Высший хозяйственный суд ГАЖК ”Узбекистон темир йуллари” Генеральная Ассамблея Организации Объединенных Наций Генеральная прокуратура Главное архивное управление при КМ РУз Главное государственное налоговое управление при КМ РУз Главное налоговое управление г.Ташкента Главное таможенное управление Государственного налогового комитета Главное управление геодезии, картографии и государственного кадастра Главное управление Государственного страхования Главное управление ЦБ РУз по г.Ташкенту Главный вычислительный центр Главный государственный санитарный врач Госавианадзор (Государственная инспекция по надзору за безопасностью полетов) Госгортехнадзор Госкомконкуренции Государственная инспекция «Саноатгеоконтехназорат» Государственная инспекция «Саноатконтехназорат» Государственная инспекция по карантину растений при КМ Государственная инспекция по надзору за качеством образования при Кабинете Министров Государственная инспекция по пожарному надзору Государственная комиссия по контролю за наркотиками Государственная комиссия по приему в образовательные учреждения Государственная комиссия по радиочастотам Государственная межведомственная комиссия по внедрению контрольно-кассовых машин Государственное патентное ведомство Государственный банк Государственный комитет ветеринарии и развития животноводства РУз Государственный комитет ветеринарии Республики Узбекистан Государственный комитет по автомобильным дорогам Государственный комитет по архитектуре и строительству Государственный комитет по геологии и минеральным ресурсам Государственный комитет по демонополизации и развитию конкуренции Государственный комитет по земельным ресурсам Государственный комитет по земельным ресурсам, геодезии, картографии и государственному кадастру Государственный комитет по инвестициям Государственный комитет по лесному хозяйству Государственный комитет по науке и технике Государственный комитет по охране природы Государственный комитет по печати Государственный комитет по приватизации, демонополизации и развитию конкуренции Государственный комитет по прогнозированию и статистике Государственный комитет по развитию туризма Государственный комитет по содействию приватизированным предприятиям и развитию конкуренции Государственный комитет по статистике Государственный комитет по управлению государственным имуществом Государственный комитет по физической культуре и спортуєє Государственный комитет по экологии и охране окружающей среды Государственный комитет промышленной безопасности Государственный комитет связи, информатизации и телекоммуникационных технологий Государственный ком Государственный комитете по лесному хозяйству Государственный налоговый комитет Государственный таможенный комитет Государственный центр тестирования при Кабинете Министров Законодательная палата Олий Мажлиса Интеграционный Комитет ЕврАзЭС Кабинет Министров Комиссия по лицензированию в сфере транспорта и связи Комитет по делам об экономической несостоятельности предприятий Комитет по демонополизации и развитию конкуренции при Министерстве финансов Комитет по координации развития науки и технологий при КМ РУз Комитет по охране Государственной границы Комитет по управлению государственными резервами Конституционный суд Межгосударственный Совет ЕврАзЭС Международная организация труда Международный фонд экологии и здоровья «Экосан» Министерство внешней торговли Министерство внешних экономических связей Министерство внешних экономических связей, инвестиций и торговли Министерство внутренних дел Министерство водного хозяйства Министерство высшего и среднего специального образования Министерство дошкольного образования Министерство занятости и трудовых отношений Министерство здравоохранения Министерство инвестиций и внешней торговли Министерство инновационного развития Министерство иностранных дел Министерство коммунального обслуживания Министерство макроэкономики и статистики Министерство народного образования Министерство обороны Министерство по делам культуры Министерство по делам культуры и спорта Министерство по развитию информационных технологий и коммуникаций Министерство по чрезвычайным ситуациям Министерство связи Министерство сельского и водного хозяйства Министерство сельского хозяйства Министерство социального обеспечения Министерство строительства Министерство транспорта Министерство труда Министерство труда и социальной защиты населения Министерство физической культуры и спорта Министерство финансов Министерство экономики Министерство экономики и промышленности Министерство экономического развития и сокращения бедности Министерство энергетики Министерство энергетики и электрификации Министерство юстиции НАК «Узбекистон хаво йуллари» Народный банк Национальная гвардия Национальная компания «Узбектуризм» Национальная палата инновационного здравоохранения Национальное агентство «Узбеккино» Национальное агентство проектного управления при Президенте Национальный банк Национальный банк внешнеэкономической деятельности Олий Мажлис Организация Объединенных Нацийјј Палата товапроизводителей и предпринимателей Пенсионный фонд Правительственная комиссия по вопросам банкротства и санации предприятий Правительственная комиссия по совершенствованию механизма расчетов и укреплению дисциплины платежей Президент Республики Узбекистан Республиканская комиссия по денежно-кредитной политике при правительстве Республики Узбекистан Республиканская комиссия по сокращению просроченной дебиторской и кредиторской задолженности УКАЗ П Республиканская фондовая биржа «Ташкент» Республиканский совет по координации деятельности контролирующих органов Республиканский фонд «Махалля» Сберегательный банк Сенат Олий Мажлиса Служба государственной безопасности Служба национальной безопасности Совет глав государств — членов ШОС Совет глав государств СНГ Совет глав правительств СНГ Совет по железнодорожному транспорту СНГ Совет Федерации профсоюзов Узбекистана Счетная палата Ташкентский городской Кенгаш народных депутатов Узавтойул (Государственно-акционерная компания) Узавтойул (Концерн) Узавтотранс Узбеклегпром Узбекнефтегаз Узбексавдо Узбекская республиканская товарно-сырьевая биржа Узбекский государственный центр стандартизации, метрологии и сертификации Узбекское агентство автомобильного и речного транспорта Узбекское агентство автомобильного транспорта Узбекское агентство по печати и информации Узбекское агентство почты и телекоммуникаций Узбекское агентство связи и информатизации Узбекское агентство стандартизации, метрологии и сертификации Узбекэнерго Узгосжелдорнадзор (Государственная инспекция по надзору за безопасностью железнодорожных перевозок) Узгоснефтегазинспекция (Государственная инспекция по контролю за использованием нефтепродуктов и газ Узгосрезерв Узгосстандарт Узгосэнергонадзор (Государственная инспекция по надзору в электроэнергетике) Узгосэнергонадзор (Государственное агентство по надзору в электроэнергетике) Узжилсбербанк Узнефтепродукт Узоптбиржеторг Узоптплодоовощ Узплодоовощвинпром Узтрансгаз Узфармсаноат Узхлебопродукт Узхлопкопром Фонд социального страхования при Кабинете Министров Республики Узбекистан Хоким г. Ташкента Хоким Ташкентской области Центр по координации и контролю за функционированием рынка ценных бумаг Центр по координации и развитию рынка ценных бумаг при Госкомконкуренции Центр профессионального образования Центр среднего специального, профессионального образования Центральная избирательная комиссия Центральный банк Центральный депозитарий ценных бумаг Экономический и Социальный Совет ООН Экономический Суд СНГ Экспертно-проверочная методическая комиссия при Центральном Госархиве

Текст в названии документа: Текст в документе:

Расчет отпускных премий и рождественских бонусов (Агинальдо) в Мексике

Работа за границей будет означать, что вам нужно будет предложить своим работникам новый набор льгот, соответствующих местному трудовому законодательству, включая оплачиваемый отпуск и бонусы. Некоторые работодатели могут предлагать бонусы или отпускные в качестве дополнительных льгот, но во многих странах, таких как Мексика, это является обязательным требованием по закону.

Если вы новичок в приеме на работу в Мексике, как вы узнаете установленный законом минимальный оплачиваемый отпуск и суммы бонусов как для местных, так и для экспатов? Это руководство даст вам основы для начала работы, чтобы ваши сотрудники получали льготы, на которые они имеют право.

Подпишитесь, чтобы получать больше подобных сведений.

Оплачиваемый отпуск и бонусы в Мексике

В Мексике существует несколько категорий оплачиваемого свободного времени и связанных с ним бонусов, в том числе:

- Оплачиваемый отпуск: 6 рабочих дней в год, плюс 2 дня добавляются за каждый дополнительный год

- Отпускная премия: прибавляется к заработной плате во время отпуска

- Рождественский бонус: Обязательный бонус к празднику

- Официальные праздники: 7 оплачиваемых в течение года

Пример клиентского дела

Один из наших клиентов, у которого есть сотрудники в Мексике, хотел узнать, как конкретно рассчитываются отпускные и рождественские бонусы.

Что такое отпускная премия в Мексике?

Отпускные премии, известные как Prima , представляют собой дополнительные денежные выплаты, предоставляемые сотрудникам для использования во время отпуска. Он рассчитывается как минимум 25% дневной заработной платы, умноженной на количество дней отпуска. Некоторые работодатели предоставляют больше минимума.

Что такое Агинальдо в Мексике?

Рождественский бонус (или Aguinaldo ) является обязательным в Мексике и должен быть выплачен до 20 декабря, чтобы работник мог использовать его в праздничные дни.Сумма равна 15 рабочим дням заработной платы плюс налогооблагаемые надбавки, но используется формула, в которой годовая валовая заработная плата делится на 365 дней, а эта сумма умножается на 15 дней.

Пример:

60 000 долларов США брутто в год / 365 дней = 164,38 долларов США x 15 дней = 2465,70 долларов США

Полная сумма бонуса выдается любому сотруднику со стажем работы более одного года, а те, у кого меньше, получат пропорциональную сумму, известную как пропорциональный бонус.Любые начисленные, невыплаченные Aguinaldo должны быть оплачены в случае увольнения или увольнения.

Вам нужна дополнительная информация о Мексике?

Если вы нанимаете в Мексике, вам может потребоваться дополнительная информация, например:

Как рассчитывается пропорциональный бонус Агинальдо?

Что делать, если премии или оплачиваемый отпуск по трудовому договору меньше установленного законом минимума?

Время отпуска и бонусы одинаковы для эмигрантов и местных жителей?

Это типы вопросов, которые мы решаем для наших клиентов, включая выплаты сотрудникам, начисление заработной платы, соблюдение налоговых требований и иммиграцию.Мы упрощаем трудоустройство за рубежом.

Нужна дополнительная информация о трудоустройстве в новой стране? Узнать больше о: Хотите нанять сотрудника в Мексике? Связаться.Когда ваша компания нанимает удаленных сотрудников за границей, вы будете предлагать сотрудникам льготы и льготы в соответствии с правилами найма в другой стране. Один из самых важных из них —

Читать далееВыходное пособие для уволенных сотрудников является одним из способов компенсации работникам, которые могли быть уволены без уважительной причины.Некоторые страны требуют, чтобы работодатели выплачивали выходное пособие за любые

. Читать далееКогда вы назначаете сотрудников в Мексику из своей страны, вы должны убедиться, что у них есть соответствующее разрешение на работу в соответствии с иммиграционным законодательством. Это будет

Читать далееУчет отпускных начислений | Малый бизнес

Тереза Нгуен Обновлено 25 января 2019 г.

Нужен перерыв? Большинство работодателей думают, что это так.По данным Бюро статистики труда, 76 процентов работников частного сектора пользуются оплачиваемым отпуском, что делает его одним из наиболее распространенных преимуществ, предлагаемых малым бизнесом. Хотя время отпуска очень желательно, сотрудник, как правило, не использует его в тот же период, в который он был награжден или заработан. Чтобы определить, когда, как и что накапливать за неиспользованный отпуск, следуйте этим рекомендациям.

Определите, требуется ли начисление

В зависимости от политики вашей компании в отношении отпусков, заработанное, но неиспользованное время отпуска может быть начисленным обязательством, если соблюдаются определенные критерии, определенные Советом по стандартам финансового учета (FASB).Когда отпуск не используется и заработан работой, уже выполненной сотрудником, будет выплачиваться, если сотрудник уволился из компании или может быть оценен, он должен начисляться в соответствии с критериями FASB. Время отпуска, которое не соответствует всем критериям, не подлежит начислению и аннулируется при увольнении сотрудника из компании.

Решите, когда записывать

Если требуется начисление, решите, будете ли вы записывать начисление отпусков в каждый платежный период или на другой основе.Небольшие компании часто находят время, затрачиваемое на расчет и регистрацию данных, обременительным по сравнению с незначительной долларовой стоимостью начислений. В этом случае вы можете выбрать запись начисления ежемесячно или ежеквартально, а не за каждый платежный период.

FASB не определяет процесс, поэтому практика варьируется от компании к компании. Независимо от выбранной частоты, ежегодно оценивайте накопление отпусков на предмет изменений неиспользованного времени отпуска и ставок заработной платы и соответственно увеличивайте или уменьшайте накопление отпусков.

Расчет начисления

Сумма начисления отпуска основывается на сумме заработанного, но неиспользованного отпуска и ставки компенсации работника. Боб, сотрудник ABC Co., получил 10 дней отпуска в течение 1 года, использовал 5 дней в течение года и имел 5 дней отпуска в конце года. Средняя дневная заработная плата Боба составляет 200 долларов. В конце года ABC Co. начисляет 1000 долларов за накопленный отпуск Боба. Во 2-м году, когда Боб использует оставшиеся 5 дней, ABC Co.обратит начисление.

Сделайте записи в журнале.

Для учета начисленных отпусков, дебетуйте расходы на отпуск и кредитуйте накопленное обязательство по отпуску. Когда сотрудник впоследствии берет отпуск, дебетуйте начисленные отпускные и кредитуйте денежные средства, компенсирующую сторону записи журнала. Аналогичным образом, когда сотрудник с накопленным отпуском покидает компанию и получает оплату за неиспользованное время, дебетует накопленный отпуск и зачисляет наличные. Как показано в этих записях журнала, в то время как первоначальная запись для записи накопленного отпуска увеличивает расходы в вашем отчете о прибылях и убытках, использование накопленного отпуска в будущем — нет.

Как рассчитывать бонусы для сотрудников

То, как вы выбираете, как рассчитывать бонусы для сотрудников, может повлиять на моральное состояние компании. Надбавки за результативность побуждают сотрудников работать над достижением индивидуальных и корпоративных целей, а надбавки за невыполнение требований могут заставить каждого почувствовать, что его ценят. Вы можете умножить общий объем продаж, заработанных сотрудником, на фиксированный процент бонусов или заплатить фиксированную ставку каждому.

Gusto — это программа для расчета заработной платы, которая позволяет обрабатывать неограниченное количество расчетов заработной платы.Вы можете создать отдельный бонусный фонд заработной платы, из которого удерживаются налоги в соответствии с инструкциями IRS, или добавить его к регулярной заработной плате сотрудников без каких-либо дополнительных затрат. Подпишитесь на бесплатную пробную версию сегодня.

Посетите Gusto

Виды бонусов сотрудникам

Прежде чем мы перейдем к расчету бонуса, давайте рассмотрим различные типы бонусов, которые вы можете выплачивать. Бонусы, основанные на результатах, основаны на ключевых показателях, таких как объем продаж, годовая экономия затрат и достигнутые цели. Премии за неудовлетворительную работу могут быть основаны на годовом доходе сотрудника, времени года и традиционных методах работы.Независимо от того, как вы решите структурировать свои бонусы, хорошее программное обеспечение для расчета заработной платы может помочь вам обработать выплаты.

«Я предлагаю бонусные структуры, которые побуждают сотрудника достигать целей, которых он раньше не достиг, в обмен на дополнительные деньги, которые этого заслуживают. Достигая труднодостижимых целей, вы показываете кому-то их истинный потенциал, а затем, получая дополнительный доход, имеет смысл показать им дополнительный доход от этого. Когда сотрудники непосредственно видят и получают результаты своей тяжелой работы, они обретают чувство сопричастности и гордости внутри компании.Я всегда увеличиваю процент дохода выше их текущего плана. Он упрощает его для меня с помощью одного расчета, а также показывает мне прибыльность. Структуры бонусов, которые, как я вижу, мотивируют людей больше всего, — это дополнительные деньги, подарочные карты и отпуск. Люди заинтересованы в деньгах, но также хотят опыта и безопасности. Ничто не показывает этого лучше, чем достижение больших целей и получение за это денег ».— Джаред Вайц, генеральный директор и основатель United Capital Source Inc.

Вот некоторые из наиболее распространенных бонусов, которые компании выплачивают своим сотрудникам:

- На основе заработной платы: Рассчитайте эти бонусы на основе годовой заработной платы или заработной платы для каждого сотрудника.Чем выше их заработок, тем больше будет их бонус.

- Отдельные продажи (комиссия за продажу): Для того, чтобы это работало, у вас должна быть система отслеживания продаж каждого отдельного сотрудника. Решите, сколько от общей суммы продаж вы хотите заплатить (обычно в процентах).

- Цель отдела: Они выдаются, когда конкретная команда или отдел достигает цели. Вам нужно будет решить, какую часть бонуса вы хотите дать, какой отдел его заработал, и разделить его между людьми, которые его получат.

- Реферал: Реферальные бонусы обычно представляют собой фиксированные суммы в долларах и могут зависеть от количества новых клиентов, которых привлекают ваши сотрудники. Некоторые компании также платят им, если они нанимают соискателя работы, которого направил сотрудник. Вам нужно будет решить, как часто производить выплаты.

- Праздничные дни: Праздничные бонусы обычно выплачиваются в День Благодарения и Рождество. Они основаны на неэффективности, и их обычно получают все. Их можно оплатить наличными или безналичными, например, праздничными индейками.

- Ежеквартально или ежегодно: Ежеквартальные и годовые бонусы иногда зависят от того, насколько хорошо работает компания. Например, если ваша компания достигает своей годовой цели по чистой прибыли, вы можете выплачивать процентную или фиксированную ставку.

- Удержание: Бонусы за удержание предназначены для поощрения сотрудников оставаться в компании. Обычно это самые высокооплачиваемые игроки в команде. Компании обычно платят эту сумму, если подозревают, что они могут уйти из компании и считают, что им грозит потеря ключевых клиентов.

- Вход в систему: Бонусы за вход предлагаются вместе с новыми пакетами найма и являются стимулом для лучших кандидатов на вакансию. Обычно это касается руководящих должностей и белых воротничков.

Как рассчитать бонусы сотрудникам

Некоторые бонусы рассчитать легче, чем другие. Бонусы, основанные на результатах, основаны на факторах, для которых может потребоваться сбор данных, таких как общий доход от продаж за месяц или количество новых клиентов, подписанных в течение года.Вы также можете установить произвольную сумму, например 1000 долларов, для выплаты бонусов за невыполнение служебных обязанностей или расчета выплат по заработной плате на основе индивидуальных зарплат или рабочих часов.

Энди Ламбрехт, генеральный директор Jumpbeat Strategy, обсуждает важность структурирования бонусов в соответствии с целями вашей организации:

«Убедитесь, что бонусы соответствуют стратегии и видению бизнеса. Если элементом стратегии является долгосрочный рост, поощряйте действия, которые продвигают бизнес к цели.Вознаграждение за краткосрочные действия, препятствующие долгосрочному росту, отвлекают бизнес от достижения его целей ».— Энди Ламбрехт, генеральный директор, Jumpbeat Strategy

Бонусы за результат

Бонусы, основанные на результатах, обычно можно рассчитать простым умножением или делением. Прежде чем начать, вам нужно определить процент, который вы планируете использовать, если бонусы сотрудников будут основаны на таких факторах, как продажи или заработная плата.

Комиссия за продажу

Чтобы рассчитать премию для сотрудника, который зарабатывает «X» долларов на продажах, умножьте общую сумму продаж на установленный вами процент бонуса.Например, предположим, что Кара отвечала за продажи клиентам на сумму 50 000 долларов за год. Если вы решите платить каждому продавцу 10% от продаж, которые они зарабатывают, Кара заработала бы 5000 долларов.

50 000 долларов США x 10% = 5 000 долларов США

Вернемся назад. Если бы эти 50 000 долларов в продажах клиентам стали результатом усилий 10 лучших членов вашей группы продаж, а не одного, вы могли бы подумать о том, чтобы разделить их поровну между ними. В этом случае вы должны разделить рассчитанные 5000 долларов (10% от продаж) и разделить их на 10 сотрудников, чтобы получить в сумме 500 долларов, подлежащих выплате каждому.

Цели отдела

Если вы хотите выплачивать бонусы в зависимости от целей, достигнутых конкретным отделом или командой, убедитесь, что вы знаете, сколько человек находится в каждом из них. Для расчета разделите общий бонус, который вы хотите распределить, на количество сотрудников, которые его получат.

Например, предположим, что бухгалтерия поставила цель снизить расходы в этом году на 2%. Вы решили, что если цель будет достигнута, отдел заработает в общей сложности 5000 долларов в год.В бухгалтерии восемь сотрудников. Сколько получит каждый сотрудник?

- Во-первых, вам нужно будет проверить расходы компании за предыдущий год. Предположим, они стоили 100 000 долларов.

- Далее вам нужно будет проверить расходы по состоянию на 31 декабря текущего года. Предположим, они были 96 500 долларов.

- Как только станет ясно, что расходы уменьшились, вы должны рассчитать, насколько было уменьшение (в процентной форме).

100 000 долл. США (расходы предыдущего года) — 96 500 долл. США (расходы текущего года) = 3500 долл. США (сумма уменьшения в долларах)

3500 долларов США (сумма уменьшения в долларах) / 100 000 долларов США (расходы предыдущего года) = 0.035 или 3,5%

3,5% (годовое снижение) больше 2% (цель)

Бухгалтерия превысила свою цель, снизив расходы на 3,5% вместо 2%, поэтому необходимо выплатить премию.

- Наконец, вы можете выяснить, сколько должен получать каждый сотрудник.

5000 долларов США (общий бонус) / 8 (общее количество бухгалтерских сотрудников) = 625 долларов США бонуса

Каждый сотрудник бухгалтерии должен получить премию в размере 625 долларов за текущий год.

Бонусы за невыполнение обязательств

Иногда работодатели предпочитают предлагать бонусы за невыполнение служебных обязанностей, чтобы предотвратить недовольство и ревность среди сотрудников. Когда ваши сотрудники замечают, что только определенные отделы или должности получают дополнительные деньги, они могут начать чувствовать себя недооцененными. Предоставление бонусов за невыполнение требований — простой способ бороться с этим и упростить для вас расчет.

Процент от заработной платы

Если вы хотите, чтобы все ваши сотрудники получали премию, подумайте о том, чтобы основывать ее на их годовой зарплате или заработной плате.Вы можете предложить 3%, и каждый получит чек. Для расчета вам понадобится доступ ко всем зарплатам и суммам заработной платы сотрудников. Возможно, вам придется использовать данные за предыдущий год для оценки годовой заработной платы для почасовых сотрудников (которые не работают в определенное время).

Андрей Василеску, генеральный директор Don’tPayFull, рассказывает, как и почему он платит своим сотрудникам в соответствии с их годовой заработной платой:

«Я плачу 15% от чистой годовой зарплаты в качестве бонуса каждому из моих сотрудников. Это означает, что если сотрудник зарабатывает в общей сложности 50 000 долларов в год, он получает 7 500 долларов в качестве бонуса.В дополнение к этому я распределяю 10% от общего дохода, который мой бизнес зарабатывает каждый год, среди всех моих сотрудников в качестве дополнительного бонуса. Эта двойная структура бонусов побуждает моих сотрудников вкладывать все свои силы в мой бизнес, а эту простую структуру бонусов очень легко рассчитать и выплатить ».

— Андрей Василеску, генеральный директор, эксперт по цифровому маркетингу, Don’tPayFull

Чтобы рассчитать бонус, который будет выплачиваться графическому дизайнеру, который зарабатывает 55 000 долларов в год, и секретарю, который зарабатывает 30 000 долларов, вы должны умножить размер бонуса — допустим, 3% — на размер их зарплаты.

55000 долларов X 0,03 = 1650 долларов (бонус для графического дизайнера)

30 000 долларов США X 0,03 = 900 долларов США (бонус для административного помощника)

В этом примере сотрудники, которым выплачивается больше обычной зарплаты, получат более высокий бонус. Это все равно может вызвать некоторую тревогу, поскольку размер бонуса определяется типом должности, которую занимает каждый сотрудник, но он гарантирует, что каждый сотрудник получит выплату.

Бонусы за вход и удержание

Бонусы за регистрацию и удержание обычно выплачиваются по фиксированной ставке, что означает отсутствие необходимости в расчетах, если все выплаты выплачиваются одновременно.Например, если в вашей политике указано, что новым сотрудникам, переехавшим на работу, выплачивается бонус за вход в систему в размере 2500 долларов, вы распределите эту сумму.

Условия бонусного соглашения или политики могут указывать, что бонус должен выплачиваться поэтапно, и в этом случае вам нужно будет определить, сколько вы должны распределять и как часто.

Предположим, Салли согласилась на должность медсестры, которая предлагала премию в размере 3000 долларов, которая будет выплачиваться в течение ее первых четырех месяцев работы.В этом случае вы должны разделить общий бонус в размере 3000 долларов на 4, чтобы найти ежемесячное распределение бонусов, которое вам нужно будет сделать.

3000 $ (бонус) / 4 (месячный бонус должен быть распределен) = 750 $

Это означает, что вам нужно будет ежемесячно выплачивать Салли 750 долларов в течение первых четырех месяцев ее работы. Расчеты удержания бонуса работают аналогично, но обычно выплачиваются спустя долгое время после приема на работу сотрудника.

Если вы планируете выплачивать бонусы в зависимости от количества часов работы каждого сотрудника, рассмотрите возможность использования «Когда я работаю».Это программа для составления расписания и учета рабочего времени, которую вы можете использовать, чтобы убедиться, что часы работы, которые вы используете при расчете бонусов, верны.

Зарегистрируйтесь, чтобы использовать 14-дневную бесплатную пробную версию.

Визит, когда я работаю

Как рассчитать и уплатить налоги на бонусы

После того, как вы определите тип бонуса, который хотите выплатить, и рассчитаете его соответствующим образом, вам необходимо решить, как вы будете поступать с налогами на заработную плату. Бонусы облагаются налогом как дополнительная заработная плата, и IRS дает вам несколько вариантов налогообложения суммы.Вы можете выбрать оплату обычной налоговой ставки сотрудника, добавив бонус к его или ее обычной зарплате, или оплатить ее отдельным чеком и удержать 22%. Убедитесь, что вы понимаете все возможные способы расчета заработной платы с использованием бонусов.

Оплата бонуса обычным чеком без указания суммы

Если вы выплачиваете премию из обычной зарплаты сотрудника, просто добавляя ее к заработанной брутто-заработной плате без дифференциации суммы от обычной заработной платы, ставка налога на премию будет такой же, как и обычные налоговые ставки (7.45% ставки FICA, установленные законом, и ставки подоходного налога, определенные формой W-4 сотрудника). Вы также будете платить свою часть FICA и налогов по безработице.

Отдельный бонусный чек от обычного

IRS также дает вам возможность выплачивать бонусы сотрудникам, используя совершенно отдельную зарплату. Если вы решите использовать эту опцию, у вас есть два варианта налогообложения бонуса.

Вариант 1 исчисления налогов на премии сотрудникам

Первый вариант — удержать 22% (другие проценты не разрешены) в качестве налога.Некоторые из лучших программ для расчета заработной платы, такие как Gusto, дают вам возможность проводить бонусные выплаты вне цикла бесплатно и автоматически удерживают 22%, чтобы помочь вам соблюдать нормативные требования.

Вариант 2 исчисления налогов на премии сотрудникам

Второй вариант — гипотетически добавить сумму бонуса к обычной заработной плате работника за предыдущий период выплаты заработной платы, чтобы помочь вам рассчитать, сколько налогов необходимо удержать. Сложив их вместе, вам нужно будет определить налоги, которые были бы удержаны, если бы бонус действительно был выплачен.Затем вычтите из этой суммы налоги, уплаченные за предыдущий период. Разница в том, что вам следует удержать в бонусной проверке.

Пример. Вы платите Мэтью Старку зарплату раз в две недели первого числа каждого месяца. Его зарплата на 1 февраля составляет 2000 долларов. Используя его форму W-4 и таблицы уровней заработной платы IRS за 2019 год для определения применимых налоговых ставок, вы удерживаете 251 доллар США в качестве налога. 15 февраля он получает бонус в размере 2000 долларов. Вы выбираете вариант выплаты его бонуса отдельно от обычной заработной платы, используя информацию о выплате за предыдущий период.

Вот как рассчитать размер удержания налогов:

- Добавьте сумму бонуса к сумме заработной платы с последней даты выплаты базовой заработной платы, 1 февраля: (2000 долларов в виде обычной заработной платы + 2000 долларов в качестве бонуса = 4000 долларов в сумме)

- Рассчитайте сумму удержания из 4 000 долларов, чтобы она составила 686 долларов, используя таблицы уровней заработной платы.

- Вычтите сумму, удержанную из заработной платы на самую последнюю дату выплаты базовой заработной платы (1 февраля) из общей суммы удержания (686 долларов — 251 доллар = 435 долларов).

- Удержать 435 долларов из бонусной выплаты, то есть выплатить сотруднику только 1565 долларов (бонус в 2000 долларов — налоги на 435 долларов).

Бонусные чеки с вычетом брутто

Если вы хотите, чтобы ваши сотрудники получали определенную сумму бонуса после уплаты налогов, вы можете использовать метод пересчета налогов, чтобы определить, какую часть бонуса вам нужно дать. Чтобы это сработало, вам нужно будет увеличить сумму бонуса.

Вот шаги, которые необходимо выполнить для начисления бонусов сотрудникам:

- Сумма всех налоговых ставок, включая федеральные, государственные и местные, если применимо.

- Вычтите общие налоговые ставки из 1 (эквивалент 100%): 1 — налоговая ставка = чистый процент, который будет выплачиваться работнику.

- Разделите чистую выплату на процент брутто.

- Проверьте свой ответ, рассчитав платеж брутто к платежу нетто, а затем умножьте ставку налога на общую сумму бонуса, чтобы найти налоги. Затем вычтите налоги, рассчитанные из валового платежа. Вы должны увидеть чистую зарплату, которую должен получать ваш сотрудник.

Пример. Вы — работодатель из Флориды, выплачивающий сотруднику премию в размере 500 долларов США.Давайте выполним шаги, которые мы обсуждали выше.

- Налоги FICA составляют 7,65%, федеральная дополнительная ставка заработной платы составляет 22%, и нет государственных или местных подоходных налогов, подлежащих удержанию. Общая сумма налогов составляет 29,65% (7,65% + 22%).

- 1 — 0,2965 = 0,7035 (чистый процент выплаты сотруднику)

- 500 долларов США (бонус) / 0,7035 = 710,73 доллара США (валовая выплата бонуса)

- Проверить расчет:

710,73 долл. США (платеж брутто) X 0,2965 (общая налоговая ставка) = 210,73 долл. США (налоги, подлежащие удержанию)

710 долларов.73 (валовая оплата) — 210,73 доллара (налоги) = 500 долларов (чистая оплата наемного работника)

Вы можете избежать выполнения этих четырех шагов, используя программное обеспечение для расчета заработной платы, такое как Gusto. Все, что вам нужно сделать, это ввести сумму бонуса, которую вы хотите, чтобы ваш сотрудник получил после уплаты налогов, и Gusto рассчитает, сколько вам нужно заплатить за секунды.

Введите чистую сумму бонуса, которую вы хотите, чтобы ваши сотрудники получали после уплаты налогов, и Gusto рассчитает сумму, которую вам нужно заплатить, одним нажатием кнопки.

Плюсы и минусы выплаты бонусов сотрудникам

Выплата бонусов сотрудникам — хороший способ восстановить мотивацию сотрудников на рабочем месте, но может иметь негативные последствия, если вы не будете осторожны.Некоторые сотрудники особенно щепетильно относятся к вопросам оплаты труда и будут сообщать обо всех случаях, когда им не платили так же, как другим.

Плюсы выплаты бонусов сотрудникам

Вот некоторые из профи, которые предлагают бонусы:

- Повышает производительность: Бонусы, привязанные к производительности, повышают вероятность достижения целей.

- Более низкая текучесть кадров: Удержание и другие бонусы побуждают сотрудников оставаться в компании дольше, чтобы они могли продолжать получать вознаграждения.

- Привлекает больше кандидатов на работу: Соискатели учитывают бонусы при рассмотрении предложений о заработной плате. Бонус дает им больше стимулов принять предложение.

- Повышение производительности: Дополнительные денежные средства могут мотивировать сотрудников продолжать делать все возможное, что приводит к увеличению производительности для бизнеса.

- Поощряет инновации и здоровую конкуренцию: Когда бонусы связаны с конкуренцией между отделами, это побуждает каждую команду сосредоточиться на том, чтобы быть лучшими.Когда перед каждой командой встает задача и она решает ее, инновации стремительно растут.

Минусы выплаты бонусов сотрудникам

Вот некоторые из минусов выплаты бонусов сотрудникам:

- Может вызвать недовольство: Когда возникают разногласия по поводу структуры бонусов, сотрудники могут чувствовать себя недооцененными.

- Нереалистичные ожидания: Сотрудники могут регулярно рассчитывать на одни и те же бонусы.

- Дороже: Налоги на заработную плату и расходы на заработную плату выше.

- Нездоровая конкуренция: Когда одни должности получают более высокие бонусы, чем другие, сотрудники могут стать более конкурентоспособными и меньше сотрудничать.

- Неэтичное поведение: Если бонусы основаны на продажах, сотрудники с большей вероятностью будут использовать неэтичные методы продаж для увеличения своих доходов; они могут даже неверно сообщить свои фактические данные о продажах.

Часто задаваемые вопросы по начислению бонусов сотрудникам

Вот несколько распространенных вопросов, которые работодатели задают при начислении бонусов.

Как облагаются налогом бонусы в 2019 году?

Бонусы сотрудников облагаются федеральной налоговой ставкой 22% (может быть ниже или выше в зависимости от того, выплачиваете ли вы бонус в качестве отдельного платежа), а также может облагаться налогом на прибыль штата и местным налогом в зависимости от того, где работает сотрудник. и живет.

Если вы выплачиваете крупный бонус — более 1 миллиона долларов, бонусные фонды сверх первого миллиона будут облагаться федеральным подоходным налогом по ставке 37%. Вы также должны удержать и заплатить 6.2% налога на социальное обеспечение и 1,45% налога на бесплатную медицинскую помощь со всех выплачиваемых бонусов.

Какие есть идеи безналичных бонусов?

Некоторые идеи безналичных бонусов включают в себя праздничные индюки, дополнительные выходные дни, билеты на местные спортивные мероприятия, книги и подарочные сертификаты. Не забудьте включить эти подарки в годовой доход сотрудников. Для товаров и услуг используйте справедливую рыночную стоимость для расчета стоимости подарка.

Что мне нужно знать о начислении бонусов для почасовых сотрудников?

В первую очередь при выплате бонусов почасовым сотрудникам необходимо учитывать требование Федерального закона о трудовых стандартах (FLSA) о включении премиальных выплат в почасовую ставку сотрудника при расчете сверхурочной оплаты.Расчеты могут быть сложными, но у Министерства труда есть онлайн-примеры, которые могут вам помочь. Просчет может привести к недоплате сотрудников и юридическим последствиям.

Итог

Выплата бонусов сотрудникам может быть такой же простой, как принятие решения о фиксированной ставке для распределения между каждым сотрудником, или сложной, например, отслеживание показателей, расчет причитающихся бонусов, систематическое разделение бонуса между сотрудниками и внесение налогов для покрытия налогов.

Какую бы структуру вы ни выбрали, Gusto может ее поддержать.Программное обеспечение позволяет вам вести отдельный бонусный расчет заработной платы или добавлять его к регулярной заработной плате в вашем следующем цикле расчета заработной платы. Для завершения требуется всего четыре-пять шагов. Подпишитесь на 30-дневную бесплатную пробную версию сегодня.

Посетите Gusto

| 1. | Q. | В плане отпусков моего работодателя указано, что в течение первых шести месяцев работы отпуск не оплачивается. Это законно? |

| А. | Да. Политика обеспечения соблюдения DLSE не препятствует работодателю предоставить определенный период времени в начале трудовых отношений, в течение которого работник не получает никаких отпускных. Это может относиться к испытательному или вводному периоду и даже может относиться ко всему первому году работы. Такое положение в плане отпуска будет признано, однако, только в том случае, если это не уловка (ложная причина) и фактически в течение этого первого года или другого периода отпуск не был заработан или начислен косвенно.Например, план со следующими положениями будет очевидной уловкой и не будет признан действительным: Год 1: Без отпуска Год 2: каникулы 4 недели Год 3: каникулы 2 недели Четырехнедельный отпуск, заработанный на втором году, если рассматривать в контексте двухнедельного отпуска, заработанного на третьем году, ясно показывает, что две из четырех недель, заработанных на втором году, на самом деле являются отпусками, заработанными в первый год. Действующий план отпуска может выглядеть следующим образом: Год 1: Без отпуска Год 2: каникулы 2 недели Год 3: каникулы 3 недели От 4 до 10 лет: отпуск 4 недели В тех случаях, когда «период ожидания» (1-й год в приведенных выше примерах) оказывается уловкой, сотрудники, которые увольняются со своей работы в течение «периода ожидания», будут иметь право на пропорциональную выплату отпускных по их окончательной ставке.С другой стороны, если в плане отпусков работодателя есть действующее положение о «периоде ожидания», сотрудники, уволившиеся со своей работы в течение этого периода, не будут иметь права на получение отпускных. | |

| 2. | Q. | Как заработать отпуск? |