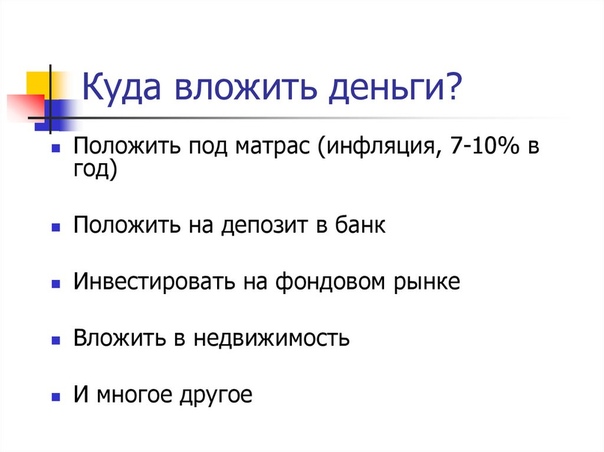

Куда инвестировать свободную тысячу долларов из заначки

Даже при наличии свободной $1 тыс. можно найти ряд доступных инвестиционных инструментов. О преимуществах и недостатках каждого из них, и создании сбалансированного портфеля, расскажет «Минфин».

«Минфин» уже подробно разобрал, как хранить финансовую «подушку безопасности». Классические стандарты предполагают наличие трехмесячного заработка семьи с возможностью оперативного доступа к этим деньгам.

Если сумма сбережений уже на $1 тыс. превышает средства для экстренных случаев, их можно инвестировать уже по другой модели. В частности, выбирать менее ликвидные, но более доходные и рискованные активы.

Наличные гривна и доллар

Для «подушки безопасности» наличные — один из необходимых инструментов, поскольку у него самая высокая ликвидность. В случае с «лишними» деньгами, можно обойтись и без нее.

Кеш не приносит доходов, а его покупательная способность постоянно сокращается из-за инфляции. НБУ ожидает, что покупательная способность гривны по итогам года упадет на 21%. Долларовая инфляция, по прогнозам, будет не столь существенной — около 3%.

Долларовая инфляция, по прогнозам, будет не столь существенной — около 3%.

Поэтому следует искать варианты, которые обеспечат приумножение денег, для того, чтобы, по крайней мере, минимизировать инфляционные потери.

Самый популярный и простой способ инвестиций — размещение свободных средств на депозите. Поскольку ФГВФЛ гарантирует возврат всей суммы вклада в случае банкротства банка, этот вариант можно считать достаточно надежным.

Самые высокие ставки по гривневым вкладам банки предлагают для долгосрочных депозитов. Средняя доходность по ним сейчас составляет 14,5% годовых, а максимальная — достигает 18%.

После того, как Нацбанк изменил правила резервирования средств на банковских счетах, эксперты ожидают, что эта ситуация может несколько измениться — ставки по длинным депозитам будут снижаться, а по среднесрочным — начнут расти.

Один из недостатков депозитов — налогообложение доходов. Уплатить придется налог на доходы — 18% и военный сбор — 1,5%. Фактически, это уменьшает доходность на пятую часть от того, что предложит банк.

После налогообложения средняя доходность гривневых депозитов составляет меньше 12%. Этот инструмент может покрыть лишь половину потерь от инфляционного обесценивания наличных денег в нацвалюте.

У депозитов в долларах в большинстве случаев символическая доходность — лишь около 1,15% годовых. Максимальные ставки, которые можно найти, достигают 3%, а после уплаты налогов они будут несколько уступать инфляции в США.

Большую доходность как в гривне, так и в долларах, можно получить благодаря ОВГЗ, то есть государственным облигациям. Покупка ОВГЗ по факту означает, что человек дает средства государству взаймы, а государство обязуется вернуть их в определенный срок, а также выплатить проценты.

После начала войны правительство выпускает военные ОВГЗ. Функционируют они так же, как ранее размещавшиеся облигации. Купить сейчас можно как военные, так и «обычные» бумаги.

Облигации бывают кратко- и долгосрочными. По первым проценты выплачиваются вместе со всей суммой погашения, по вторым — дважды в год, а основная сумма — по истечении срока размещения.

С технической точки зрения, купить ОВГЗ достаточно просто. В ряде банков и брокеров это можно сделать дистанционно через сайт или приложение в смартфоне. Так же у них дистанционно можно и счет открыть. О том, в каких учреждениях можно купить ОВГЗ, Минфин уже рассказывал в отдельном материале. Также военные облигации доступны в приложении «Дия».

Ряд банков и брокеров либо полностью отменили комиссии за приобретение облигаций, либо установили символические ставки — например, 1 грн за операцию.

Различные учреждения устанавливают разную доходность по одним и тем же ОВГЗ. Фактически, они покупают облигации дешевле, а продают дороже и на этом зарабатывают. Поэтому есть смысл проверить в разных учреждениях, сколько вы можете заработать на ценных бумагах.

Максимальная доходность, которую нам удалось найти по гривневым ОВГЗ, — 22% годовых. Правда, такие проценты выплачиваются по долгосрочным бумагам, погашение по которым предусмотрено только в 2025 г. Если же покупать бумаги, погашение по которым будет через год-полтора, то можно рассчитывать на доходность 18−19%. Учитывая, что доходы по ОВГЗ не облагаются налогом, — эти цифры близки к ожидаемой инфляции.

Учитывая, что доходы по ОВГЗ не облагаются налогом, — эти цифры близки к ожидаемой инфляции.

По долларовым облигациям самая высокая доходность, которую удалось найти редакции, достигает 4,5% годовых, что превышает ожидаемую инфляцию. Хотя найти такие облигации у брокеров можно не всегда. ОВГЗ, размещенные в евро, можно купить с доходностью до 3% годовых.

Недостаток валютных ОВГЗ состоит в том, что их номинальная стоимость составляет 1 тыс. долларов или евро. То есть, владея таким размером сбережений, их все придется разместить в одном инструменте.

Фондовый рынок

До войны открыть счет у брокера, который предоставлял доступ к иностранным фондовым рынкам, было достаточно просто. Однако, сейчас, из-за ограничения Нацбанком валютных инвестиций, этот процесс стал более проблематичным.

Например, субброкеры, которые ранее сотрудничали с Exante, сейчас не оказывают услуг по покупке активов. Также возникают проблемы с пополнением счетов некоторых брокеров.

Но ряд компаний продолжают оказывать услуги украинцам и пополнить их счет можно. Особенности этого процесса редакция уже отдельно анализировала.

Особенности этого процесса редакция уже отдельно анализировала.

Инвестиции на фондовом рынке рискованные. В отличие от депозитов или ОВГЗ, здесь нет гарантированной прибыли. Часто приобретенные активы теряют в цене, что приводит к убыткам инвестора. К примеру, в прошлом году ключевой индекс американского фондового рынка S&P 500 упал на 19%. Хотя 2021 г. завершил ростом на 27%.

Большинство экспертов советуют неопытным инвесторам, которые только открывают для себя фондовый рынок, вкладывать деньги в индексы, а не акции отдельных компаний. Например, покупка ETF, которая ориентируется на S&P 500, означает, что вложенные в него деньги будут распределены между 500 крупнейшими компаниями США, что значительно снижает инвестиционные риски.

С начала года, на фоне замедления глобальной инфляции и улучшения прогнозов развития мировой экономики, ключевые индексы растут. К примеру, S&P 500 подорожал на 6,3%.

По прогнозам Morgan Stanley, в 2023 году индекс S&P 500 увеличится на 9,7%. UBS прогнозирует, что к концу года он вырастет примерно на 10,3%. J.P. Morgan Research ожидает, что в первой половине 2023 года S&P 500 повторно протестирует минимумы 2022 года, но позже в этом году может произойти возобновление активов.

UBS прогнозирует, что к концу года он вырастет примерно на 10,3%. J.P. Morgan Research ожидает, что в первой половине 2023 года S&P 500 повторно протестирует минимумы 2022 года, но позже в этом году может произойти возобновление активов.

Читайте также: Инвестирование в акции: почему это не хобби и какие нужны знания

Большую прибыль может принести покупка акций отдельных компаний. Однако, и риски падения выше, чем при индексном инвестировании. К тому же, если компания объявит о банкротстве, вернуть вложенные в нее деньги будет практически невозможно.

Также следует учитывать, что за сделки на фондовом рынке нужно платить комиссии. У разных брокеров они отличаются. Инвестиционные доходы облагаются налогом так же, как и полученные проценты по депозитам.

Золото

Золото, которое традиционно считалось защитным активом, не оправдало надежд инвесторов. В то же время, с начала этого года драгметалл уже прибавил около 5,5% цены.

Факторы, которые влияют на цену золота, «Минфин» уже подробно рассматривал. Основные из них: повышение процентных ставок, геополитическая напряженность и рост спроса со стороны ювелиров и центробанков.

Основные из них: повышение процентных ставок, геополитическая напряженность и рост спроса со стороны ювелиров и центробанков.

В Украине выгоднее всего покупать золото в виде инвестиционных монет Нацбанка. Цена такой монеты весом в 1 тройскую унцию (31,1 г) на момент написания статьи составляла 73,876 тыс. грн. Для сравнения: слиток такого же веса в банках можно было купить, как минимум, за 78 тыс. грн.

В то же время, цена унции золота на международных рынках (исходя из курса в обменниках) составляла 76 тыс. грн. Это необычная ситуация, ведь обычно физическое золото в Украине стоит дороже, чем на международных площадках. Сейчас все наоборот — вероятнее всего, потому что НБУ для оценки металла использует официальный курс.

Вместе с тем, поскольку $1 тыс. для покупки унции золота не хватит, инвестору придется покупать монету или слиток меньшего веса. А у них цена каждого грамма выше, что делает инвестицию менее привлекательной.

Криптовалюты

Один из крупнейших банков Goldman Sachs назвал биткоин самым лучшим активом начала года. В январе главная криптовалюта взлетела сразу на 39,4%, а средний рост других ключевых токенов составил 35,5%.

В январе главная криптовалюта взлетела сразу на 39,4%, а средний рост других ключевых токенов составил 35,5%.

Из-за ограничения валютных инвестиций счета части криптобирж можно пополнить в течение месяца не более чем на 100 тыс. грн. Хотя можно отыскать биржи, где ограничение составляет и 400 тыс. грн. Причины этих отличий редакция рассматривала в отдельной статье. Но, в любом случае, технических проблем с покупкой крипты на сумму до $1 тыс. нет.

Криптовалюты считаются чрезвычайно рисковым инструментом. Так, биткоин все еще стоит примерно в 2,5 раза дешевле, по сравнению с пиками в 2021 году. Проседание многих менее известных токенов является еще более существенным.

Читайте также: Крипторынок в январе: биткоин снова взлетает, а Маск размышляет над созданием альткоина для Twitter

Учитывая высокую рискованность инструмента, эксперты советуют инвестировать в криптовалюту не более 5−10% своего капитала. Это позволит, с одной стороны, получить высокую прибыль, если криптовалюты вырастут в несколько раз, а с другой — обезопасить основную часть сбережений в случае их падения.

Пример инвестиционного портфеля

Разберем на примере возможность распределения $1 тыс. между разными инструментами. Это не инвестиционный совет, а один из вариантов распределения средств.

Главный принцип, который, на наш взгляд, следует использовать, — это диверсификация. Также кажется, что большую часть средств лучше держать в валюте, поскольку по всем ключевым прогнозам гривна в течение года ослабнет по отношению к доллару.

Ввиду перспектив восстановления фондового рынка, часть средств направляем на него. Покупаем 1 акцию SPDR S&P 500 ETF Trust — фонда, привязанного к ключевому индексу. Цена его акции на момент написания статьи составляет $413. Таким образом, на этот инструмент уходит 41,3% портфеля.

Еще 10%, или $100, направляем на криптовалюты. Выбираем наименее рискованную из них — биткоин.

Купить валютную облигацию мы бы смогли, только направив на нее все деньги из портфеля, — поэтому обходимся без нее. Также не покупаем золото, поскольку наших средств хватит только на монету небольшого веса.

Поэтому $250, или 25% портфеля, размещаем на валютном депозите. Доходность здесь невысокая, но и риски тоже.

Читайте также: Финансовая подушка в условиях войны: сколько денег держать и как сохранить

У нас осталось 23,7% средств. Их можно перевести в гривну и купить ОВГЗ. Доходность по ним лишь немного уступает ожидаемой инфляции, а диверсификация снизит наши потери, если гривна неожиданно укрепится по отношению к доллару.

Таким образом, в целом портфель выглядит следующим образом:

- Индекс S&P 500 — 41,3%;

- Депозит в долларах — 25%;

- Гривневые ОВГЗ — 23,7%;

- Биткоин — 10%.

Как вы оцениваете такое распределение средств? С чем согласны, а что сделали бы иначе, — пишите в комментариях.

Автор:

Журналист Алексей ПисаревПишет на темы: Инвестиции, фондовый рынок, forex, макроэкономика

Куда можно вложить деньги в КР — совет эксперта

Рынок облигаций делится на первичный и вторичный. Когда вы покупаете у компании определенное количество облигаций из предложенных — это первичный рынок. Если решите перепродать их другому человеку — уже вторичный. Все сделки совершаются через брокерскую компанию, имеющую лицензию профессионального участника рынка ценных бумаг. Покупать дешевле на первичном рынке, потому что брокерскую комиссию (расходы по сделке) оплачивает компания, которая продает свои облигации, так как заинтересована в продаже. На вторичном рынке комиссия за сделку взимается чаще всего с покупателя.

Когда вы покупаете у компании определенное количество облигаций из предложенных — это первичный рынок. Если решите перепродать их другому человеку — уже вторичный. Все сделки совершаются через брокерскую компанию, имеющую лицензию профессионального участника рынка ценных бумаг. Покупать дешевле на первичном рынке, потому что брокерскую комиссию (расходы по сделке) оплачивает компания, которая продает свои облигации, так как заинтересована в продаже. На вторичном рынке комиссия за сделку взимается чаще всего с покупателя.

Какие облигации находятся в обращении и какая у них доходность

| ОАО ТД «Мин Туркун» («1000 мелочей») 4-выпуск | Первичный | 17 | 1 000 | 30.10.2018 | 3,5 года | 200 000 000 |

| ЗАО «КИКБ» (KICB) 4-выпуск | Вторичный | 14 | 1 000 | 26.09.2016 | 3 года | 150 000 000 |

| ЗАО «КИКБ» (KICB) 5-выпуск | Вторичный | 12 | 1 000 | 08. 12.2017 12.2017 |

3 года | 200 000 000 |

| ОсОО «АЮ» 2-выпуск | Вторичный | 21 | 1 000 | 05.01.2017 | 2 года | 100 000 000 |

| ОАО МФК «Салым Финанс» 2-выпуск | Вторичный | 18 | 1 000 | 10.11.2016 | 3 года | 75 000 000 |

| ОАО МФК «Салым Финанс» 3-выпуск | Вторичный | 16 | 1 000 | 06.10.2017 | 2 года | 25 000 000 |

| ОАО МФК «Салым Финанс» 4-выпуск | Вторичный | 15 | 1 000 | 27.11.2017 | 3 года | 75 000 000 |

| ОАО ТД «Мин Туркун» («1000 мелочей») 1-выпуск | Вторичный | 22 | 1 000 | 17.03.2016 | 3 года | 200 000 000 |

| ОАО ТД «Мин Туркун» («1000 мелочей») 2-выпуск | Вторичный | 22 | 1 000 | 25. 05.207 05.207 |

3 года | 120 000 000 |

| ОАО ТД «Мин Туркун» («1000 мелочей») 3-выпуск | Вторичный | 17 | 1 000 | 19.12.2017 | 3,5 года | 100 000 000 |

| ОсОО «Ихсан Орикс» (Строительный супермаркет «Пионер») 1-выпуск | Вторичный | 18 | 1 000 | 10.07.2018 | 3 года | 50 000 000 |

| ОсОО «Первая Металлобаза» 3-выпуск | Вторичный | 16 | 1 000 | 15.08.2018 | 2 года | 70 000 000 |

На что обращать внимание при выборе облигаций?

1. Доходность. Чем выше процент предлагается, тем больше вы получите денег за вложение. Также высока вероятность того, что вы сможете их быстро продать в случае надобности.

2. Срок обращения облигаций. Тут уже на ваше усмотрение, на какой срок вы хотите положить и когда вам снова понадобятся деньги. Обычно чем дольше срок облигации, тем выше ее годовая доходность.

Тут уже на ваше усмотрение, на какой срок вы хотите положить и когда вам снова понадобятся деньги. Обычно чем дольше срок облигации, тем выше ее годовая доходность.

Нужно тщательно выбирать компанию, в которую вы бы хотели вложиться.

Первое, на что нужно обратить внимание, — какой по счету раз компания выпускает облигации. Если до этого она успешно выпускала их уже несколько раз, то в нее, скорее всего, можно вкладывать и дальше. Если же компания выпускает облигации первый раз, необходимо обратить внимание и на другие аспекты. Первые выпуски обычно предлагают очень высокий процент — чтобы заинтересовать вкладчика. А те компании, которые уже длительное время успешно проявляют себя на рынке облигаций, могут предлагать ставку пониже, так как заработали доверие вкладчиков.

Второй фактор — репутация компании. Сколько лет она функционирует, отзывы о ней, какую долю занимает в своей нише. Перед любым публичным выпуском облигаций компания проводит процедуру раскрытия информации, то есть публикует данные о своей финансово-хозяйственной деятельности. По ним можно определить состояние компании. Самый верный способ — зайти на сайт Кыргызской фондовой биржи и найти там рассматриваемую компанию. Так вы найдете всю необходимую информацию — финансовую отчетность, юридический адрес, Ф. И. О. руководителя.

Напоследок хотим посоветовать, если вы несильны в плане анализа деятельности компании и не уверены в выборе облигаций, которые хотите купить, лучше обратиться за помощью к профессиональным брокерам, которые вас проконсультируют и помогут сделать правильный выбор.

Куда вложить деньги кроме банков?

- Блог

- > Информированные инвестиции

- > Куда вложить деньги кроме банков?

Информированные инвестиции

4 мин

СтатьяБерди

Альтернативные или нетипичные инвестиции. Birdee может предложить несколько возможностей с большим потенциалом для инвестирования ваших денег вне банковской системы

Легко предположить, что инвестирование является синонимом финансовых продуктов и, следовательно, банков. Но есть десятки способов вложить свои деньги помимо традиционных вариантов! Для любого инвестора важно сохранять непредубежденность и не упускать возможности автоматически.

Зачем искать альтернативные инвестиции?

Прежде всего, помните, что нетрадиционные инвестиции не предназначены для замены всех ваших банковских активов. Скорее, эти решения позволяют вам диверсифицировать свой портфель и открыть другие возможности для заработка.

Ограничение ваших инвестиций только банками ограничивает ваши возможности диверсификации. Финансовые консультанты банков почти всегда будут рекомендовать традиционных продуктов (сберегательные счета, страхование жизни, сберегательные планы и т. д.) с небольшим количеством новшеств. Предлагаемые процентные ставки не очень привлекательны, и управление или брокерские сборы часто высоки и непрозрачны.

Более того, вложение денег в эти инвестиции или вывод их позже – обременительная и трудоемкая процедура. Традиционные операторы обычно просят вас прийти в отделение, чтобы встретиться с консультантом для выполнения ваших транзакций. В отличие от необанков, которые предлагают цифровой и удаленный подход.

Наконец, выбор по ассортименту продукции (сфера деятельности, компании НИИ и т. д.) по-прежнему невелик, и выделение средств несколько непрозрачно.

Существуют и другие инвестиционные решения

Когда дело доходит до инвестирования, вы должны внимательно следить за возможностями, которые предлагает рынок, и выходить за рамки обычных путей (если вы нашли свой путь здесь, вы находитесь на правильная дорожка). Вот несколько инвестиционных возможностей за пределами банков.

# Инвестирование в недвижимость и сдаваемое в аренду имущество

Даже если это кажется традиционным выбором, недвижимость является основным инструментом инвестирования за пределами банков: материальный актив, который может генерировать дополнительные доход и позволит вам реализовать прирост капитала от перепродажи. Это известная инвестиция, по которой вы найдете массу информации и сможете легко получить поддержку. Конечно, недвижимость требует определенного бюджета: например, авансовый платеж для получения кредита в банке , расходы на содержание, налоги и расходы на управление арендой через агентство.

# Инвестиции в краудфандинг

В настоящее время краудфандинг хорошо зарекомендовал себя в сфере инвестиций. Многочисленные платформы предлагают частным лицам возможность напрямую инвестировать в реальная экономика : стартовый капитал, развитие недвижимости, производство возобновляемой энергии, кредитование МСП и т. д.

Благодаря краудфандингу вы точно знаете, куда уходят ваши деньги, у вас есть доступ к операциям, которые могут финансировать только банки прошлое (иронично, правда?), и вы можете ожидать значительных доходов , от 5% до 10% в год на недвижимость, корпоративные кредиты или проекты устойчивого развития и многое другое при перепродаже акций стартапов.. , но, как и любой финансовый продукт, доходность зависит от риска, поэтому не забывайте тщательно анализировать проекты, прежде чем инвестировать. Другим недостатком является то, что такого рода инвестиции может быть довольно сложно диверсифицировать, поскольку для этого необходимо инвестировать в многочисленные операции в разных секторах, которые не всегда доступны на платформах.

# Инвестиции в предметы роскоши или необычные товары

Вы действительно хотите инвестировать свои деньги иначе ? Будь то золото, вино, виски, предметы искусства или старинные автомобили, у вас есть выбор. Вы можете представить, что эти продукты предназначены для богатых или настоящих экспертов, но вы также можете инвестировать в них… при условии, что вы получите поддержку или хорошо изучите их, прежде чем сделать решительный шаг и начать с малого.

# Инвестиции через Fintechs

Для непосвященных Fintechs — это технологических компаний, которые встряхивают финансовый и банковский сектор. Они охватывают широкий спектр услуг, таких как онлайн-платежи, сбережения, проектное финансирование, кредиты, управление активами и так далее.

После финансового кризиса 2008 года многие люди утратили доверие к банкам и с тех пор все чаще обращаются к финансовым технологиям как к альтернативе традиционному финансированию.

Вы можете, например, открыть счет ценных бумаг или индивидуальный полис страхования жизни , инвестировать в этичные, экологически безопасные и ответственные транспортные средства в соответствии с вашими интересами, просто и быстро, по сниженным комиссиям… благодаря Birdee и всего от €50! Еще один способ вложения денег.

В заключение, теперь проще и выгоднее инвестировать сбережения вне банковской системы, при этом финансируя реальную экономику, посредством деятельности четко идентифицируемых компаний или ответственных инвестиций. Более того, эти новые методы инвестирования предлагают важные

УЗНАТЬ, КАК РАБОТАЕТ ПРИЛОЖЕНИЕ

НЕ ЖДИТЕ БОЛЬШЕ, ЧТОБЫ НАЧАТЬ ПТИЦУ

Инвестирование для начинающих: 5 простых советов, которые помогут начать прямо сейчас

ПРЕДУПРЕЖДЕНИЕ :

ZELLE® будет недоступен с 16:00 27 июня до 10:00 28 июня. Пожалуйста, заранее планируйте любые платежи до этих дат.

Пожалуйста, заранее планируйте любые платежи до этих дат.Поделиться

Поделиться этой статьей

Не пора ли начать инвестировать? Ответ почти всегда положительный. Инвестирование в акции и другие продукты часто является лучшим способом нажить состояние с течением времени. Но как именно и с чего начать? Мы начнем с основ, чтобы вы могли научиться инвестировать независимо от уровня вашего дохода.

Инвестиции

1 и сбережения Термины «инвестирование» и «сбережение» часто используются взаимозаменяемо, но инвестирование денег и сбережение денег — это две разные вещи. Как правило, когда вы решаете инвестировать свои деньги, вы покупаете актив с ожиданием, что актив со временем принесет прибыль, и вы будете получать больше дохода в будущем. Скорее всего, когда вы начинаете инвестировать, у вас в голове есть конкретная цель – выход на пенсию, покупка первого (или второго) дома или, возможно, образование вашего ребенка.

Вы, вероятно, тоже имеете в виду конкретную цель, когда копите деньги, но экономия — это постепенное откладывание денег, как правило, на краткосрочные цели или, возможно, на непредвиденный случай. Инвестирование направлено на приумножение ваших денег и обычно используется для достижения долгосрочных целей. Как правило, сбережения гарантированы и легко доступны: если вы вложите деньги на сберегательный счет, вы сможете снять сумму, которую вы вложили. При инвестировании у вас нет мгновенного доступа к вашим деньгам, потому что продажа инвестиций требует времени. . Инвестирование не гарантируется, поэтому оно более рискованно, но может принести большую прибыль.

Как начать инвестировать?

Прежде чем начать инвестировать, убедитесь, что у вас есть сберегательный счет или резервный фонд. Даже если у вас нет рекомендуемых шестимесячных сбережений, убедитесь, что у вас есть что-то в банке, на что можно опереться, когда случится жизненная ситуация или возникнут чрезвычайные ситуации.

Если у вас есть сбережения, используйте эти 5 советов, чтобы начать инвестировать, независимо от уровня вашего дохода.

Узнайте о вариантах инвестирования

Существует множество типов инвестиций, из которых вы можете выбирать. Убедитесь, что вы понимаете все варианты, прежде чем принимать решение о том, на чем сосредоточить свои инвестиции.

- Акции: Акции — это акции компании. Также называется акциями. Акции обычно обеспечивают более высокую доходность, но они также могут быть сопряжены с большим риском.

- Облигации: Облигации похожи на долговые расписки по кредитам, которые инвестор предоставляет заемщику, обычно компании или государственному учреждению. Облигации имеют даты наступления срока погашения, когда будет выплачена первоначальная сумма инвестиций, а также полученные проценты. Инвесторы используют облигации для получения фиксированного дохода.

- Взаимные фонды: Взаимные фонды используют объединенные деньги инвесторов для покупки множества акций, облигаций и других ценных бумаг.

Ими управляет инвестиционная компания, которая взимает комиссию. Взаимные фонды стремятся превзойти рынок, но нет никаких гарантий, что со временем они это сделают.

Ими управляет инвестиционная компания, которая взимает комиссию. Взаимные фонды стремятся превзойти рынок, но нет никаких гарантий, что со временем они это сделают. - Индексные фонды: Индексные фонды — это разновидность взаимных фондов. Вместо того, чтобы инвестировать в некоторые ценные бумаги, индексные фонды инвестируют во все акции, входящие в определенный индекс, например, в индекс Standard & Poor’s 500 акций голубых фишек. Индексные фонды имеют среднюю доходность, но более низкие комиссии.

- ETF: ETF означает биржевые фонды. Это тип индексного фонда, который торгуется как акции, а не взаимные фонды. Они лучше подходят для инвесторов, которым нужна возможность торговать несколько раз в день. Как и в случае с индексными фондами, комиссии для ETF ниже, чем для взаимных фондов.

- Аннуитеты: Аннуитеты являются одним из видов страхового продукта. Когда инвестор покупает аннуитет, страховая компания соглашается выплатить ему фиксированную сумму либо немедленно, либо в будущем. Инвесторы часто покупают аннуитеты, чтобы управлять своим доходом на пенсии.

Ими управляет инвестиционная компания, которая взимает комиссию. Взаимные фонды стремятся превзойти рынок, но нет никаких гарантий, что со временем они это сделают.

Ими управляет инвестиционная компания, которая взимает комиссию. Взаимные фонды стремятся превзойти рынок, но нет никаких гарантий, что со временем они это сделают. Инвесторы часто покупают аннуитеты, чтобы управлять своим доходом на пенсии.

Инвесторы часто покупают аннуитеты, чтобы управлять своим доходом на пенсии.Для простоты вы можете начать с индексного фонда. Поскольку эти пакеты инвестиций — в основном акции — отражают всю совокупность конкретной биржи, такой как NASDAQ, вы можете быть уверены, что ваш портфель хорошо диверсифицирован. Если пострадает одна компания, все ваши деньги не уйдут вместе с ней.

Отражение вашей индивидуальности

Вы долгосрочный планировщик, цепляющийся за стабильность и традиции? Или вас вдохновляет мир технологий и инноваций, и вы хотите добиться больших успехов? Ответы на эти вопросы должны помочь вам определить свою «толерантность к риску» (в основном, сколько денег вы готовы потерять). Вне зависимости от того, склонны ли вы к риску или терпимы к риску, ваш подход к инвестированию должен соответствовать вашей индивидуальности. Убедитесь, что вы полностью понимаете потенциальные риски, связанные с вашим инвестиционным выбором.

Инвестирование также дает вам возможность поддерживать предприятия, в которые вы верите. Благодаря этичному инвестированию вы можете вкладывать свои деньги в организации, которые соответствуют вашим ценностям, будь то политические, экологические или отстаивающие права работников.

Благодаря этичному инвестированию вы можете вкладывать свои деньги в организации, которые соответствуют вашим ценностям, будь то политические, экологические или отстаивающие права работников.

Поставьте четкие цели и задачи

Чего вы пытаетесь достичь, когда начинаете инвестировать? Вы инвестируете для выхода на пенсию через 30 лет или для оплаты образования вашего ребенка? Время, когда вам понадобится доступ к деньгам, определяет инвестиционный «период времени» (период времени, в течение которого у вас будут инвестиции), а также помогает определить вашу устойчивость к риску. Убедитесь, что вы установили четкие ожидания, прежде чем начать.

Просто начинайте

Когда дело доходит до вложения денег, иногда вопрос не в том, что делать, а в том, когда это делать. И ответ всегда чем раньше, тем лучше. Это происходит из-за математического принципа, известного как «сложные проценты». С помощью сложных процентов вы получаете проценты на свои первоначальные инвестиции, и по мере роста этой суммы растет и сумма процентов. Со временем стоимость ваших инвестиций увеличивается. настоящая прелесть сложных процентов заключается в том, что если вы начнете раньше, вы сможете инвестировать меньше и при этом достичь своих финансовых целей.0011

Со временем стоимость ваших инвестиций увеличивается. настоящая прелесть сложных процентов заключается в том, что если вы начнете раньше, вы сможете инвестировать меньше и при этом достичь своих финансовых целей.0011

В наши дни есть простые и не требующие стресса способы начать инвестировать прямо со своего смартфона или компьютера. Найдите приложения, которые связаны с вашей кредитной или дебетовой учетной записью. С помощью нескольких щелчков мыши вы можете перейти к инвестированию, в некоторых случаях всего лишь с мелочью.

Как минимум, вы должны участвовать в пенсионном плане вашей компании, таком как 401(k). Ваш работодатель может даже внести дополнительные деньги на ваш счет в качестве льготы, подлив масла в огонь сложных процентов.

Держитесь

Когда вы думаете об инвестировании, вы можете представить себе безумных брокеров в торговом зале Уолл-стрит, кричащих: «Продавайте! Продавайте!» Реальность такова, что не продавать — гораздо лучшая стратегия. Составьте финансовый план, которого вы сможете придерживаться — например, автоматический вывод 100 долларов в месяц — и затем держитесь на одном уровне.