«Сливаем» хозяина по запросу? | ООО »Коллегия«

05.12.2017

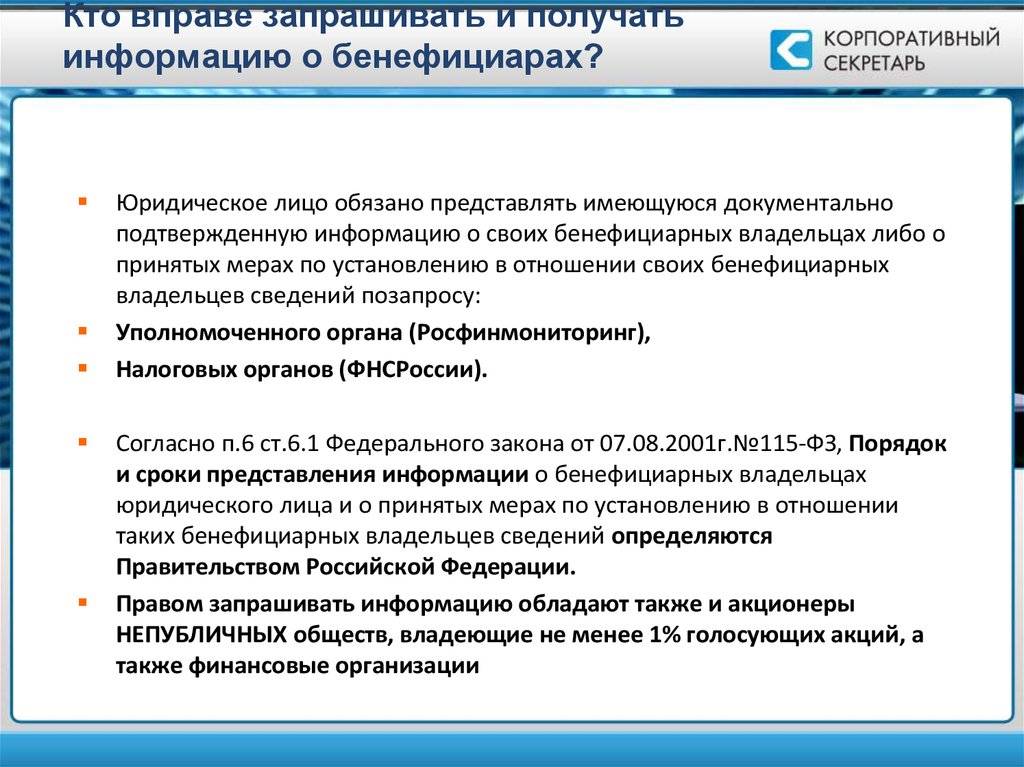

В распоряжении Юридической компании «Коллегия» имеется запрос одного из белорусских банков в адрес его клиента, в котором банк «в соответствии с п.1 статьи 8 Закона Республики Беларусь «О мерах по предотвращению легализации доходов, полученных преступным путем, финансирования террористической деятельности и финансирования распространения оружия массового поражения» просит белорусское юридическое лицо предоставить информацию о бенефициарных владельцах белорусской организации, а если «учредителем организации выступает юридическое лицо, то … необходимо указать бенефициарных владельцев юридического лица-учредителя».

Кратко разберем требования банка и последствия неисполнения такой «просьбы» клиентом.

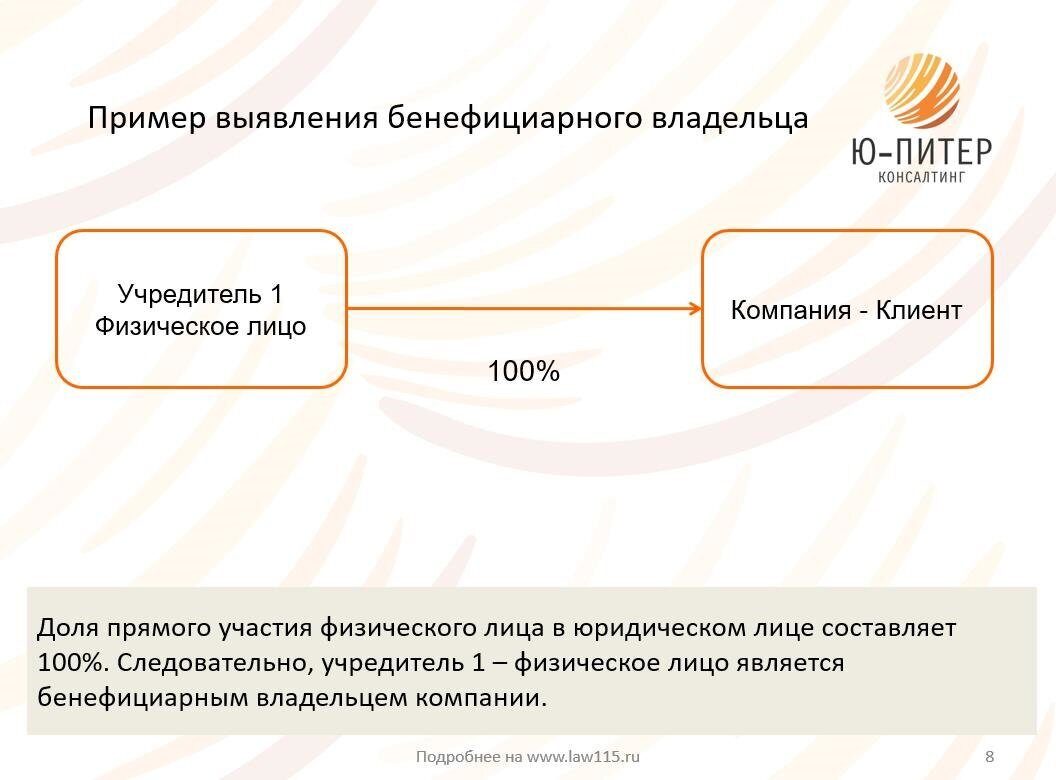

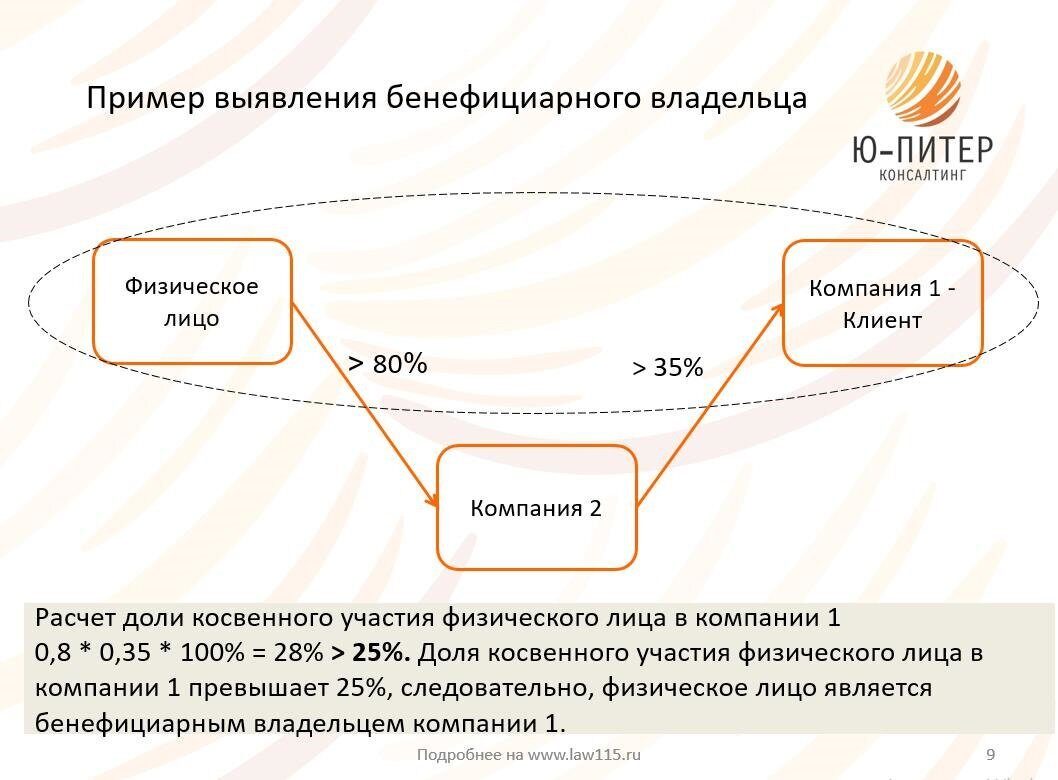

Вышеуказанный Закон (http://pravo.by/document/?guid=12551&p0=h21400165&p1=1) термин «бенефициарный владелец» раскрывает в статье 1: «физическое лицо, которое является собственником имущества клиента, либо владеет не менее чем 10 процентами акций (долей в уставном фонде, паев) клиента-организации, либо прямо или косвенно (через третьих лиц) в конечном итоге имеет право или возможность давать обязательные для клиента указания, влиять на принимаемые им решения или иным образом контролировать его действия».

Специально обращаем внимание на требования статьи 8 Закона при проведении идентификации банками клиентов-организаций. Приводим дословно требование о предоставлении информации о бенефициарных владельцах: «Лица, осуществляющие финансовые операции, при проведении идентификации клиентов-организаций… устанавливают и фиксируют следующие данные об этих организациях: …сведения о бенефициарных владельцах, а если в результате принятия мер по идентификации клиента бенефициарный владелец достоверно не установлен — сведения о лице, осуществляющем функции единоличного исполнительного органа клиента-организации

, либо лице, возглавляющем ее коллегиальный исполнительный орган…».

Добавим к этому норму Закона о том, что если в документах, представленных для проведения идентификации клиентов и иных участников финансовой операции, отсутствуют данные о бенефициарных владельцах, такие данные фиксируются со слов участников финансовой операции. В то же время, в соответствии с частью тринадцать статьи 8 Закона при обновлении (актуализации) информации лица, осуществляющие финансовые операции, вправе требовать представления клиентом или его представителем необходимых документов и сведений. А статья 6 Закона предписывает банкам обязанность «принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению бенефициарных владельцев клиентов, достаточные для того, чтобы считать, что лицу, осуществляющему финансовые операции, известно, кто является бенефициарным владельцем клиента».

А статья 6 Закона предписывает банкам обязанность «принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению бенефициарных владельцев клиентов, достаточные для того, чтобы считать, что лицу, осуществляющему финансовые операции, известно, кто является бенефициарным владельцем клиента».

Заметим, что главная цель получения банком информации о бенефициарных владельцах клиента, — проверить, в том числе, включены ли указанные лица в Перечень организаций и физических лиц, причастных к террористической деятельности (http://www.kgb.by/ru/perechen-inf-ru/).

НАШИ ВЫВОДЫ: Если по каким-то причинам белорусская организация не может представить банку информацию о своих бенефициарах или о бенефициарах своего учредителя-нерезидента банк в соответствии с Постановлением Правления Национального банка Республики Беларусь от 17 декабря 2014 г. № 783 обязан:

- провести мероприятия по верификации (проверка данных о клиенте с использованием открытых источников в интернете, коммерческих баз данных World-Check, Accuity, Dow Jones, других источников), а если после нее бенефициары не установлены,

- бенефициарным владельцем признать руководителя белорусского юридического лица.

В случае признания бенефициарным владельцем организации руководителя белорусского юридического лица запрашиваются сведения по стандартному перечню.

Управляющий партнер Юридической компании «Коллегия»

Аттестованный юрист Игорь Стуканов.

E-mail: [email protected]

ООО зарегистрировано в России

Ответ: Конечный бенефициар может приобрести 100% долю в уставном капитале компании ООО, как физическое лицо, так как законом такая сделка не запрещена. При этом участие одного физического лица в нескольких юридических лицах как учредителя также не противоречит законодательству.

Обоснование: В соответствии со ст.3 Федерального закона от 07.08.2001 N 115-ФЗ (ред. от 13.06.2023) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», бенефициарный владелец — в целях настоящего Федерального закона физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом — юридическим лицом либо имеет возможность контролировать действия клиента.

Согласно ч.1-2 ст.6 Федерального закона от 08.02.1998 N 14-ФЗ (ред. от 13.06.2023) «Об обществах с ограниченной ответственностью», общество может иметь дочерние и зависимые хозяйственные общества с правами юридического лица, созданные на территории Российской Федерации в соответствии с настоящим Федеральным законом и иными федеральными законами, а за пределами территории Российской Федерации также в соответствии с законодательством иностранного государства, на территории которого создано дочернее или зависимое хозяйственное общество, если иное не предусмотрено международными договорами Российской Федерации.

Общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

Из абз.4-5 ч.1 ст.8 Закона № 14-ФЗ, участники общества вправе, в том числе:

- продать или осуществить отчуждение иным образом своей доли или части доли в уставном капитале общества одному или нескольким участникам данного общества либо другому лицу в порядке, предусмотренном настоящим Федеральным законом и уставом общества;

- выйти из общества путем отчуждения своей доли обществу, если такая возможность предусмотрена уставом общества, или потребовать приобретения обществом доли в случаях, предусмотренных настоящим Федеральным законом.

Согласно ч.2-3 ст.21 Закона № 14-ФЗ, участник общества вправе продать или осуществить отчуждение иным образом своей доли или части доли в уставном капитале общества одному или нескольким участникам данного общества. Согласие других участников общества или общества на совершение такой сделки не требуется, если иное не предусмотрено уставом общества.

Продажа либо отчуждение иным образом доли или части доли в уставном капитале общества третьим лицам допускается с соблюдением требований, предусмотренных настоящим Федеральным законом, если это не запрещено уставом общества. Доля участника общества может быть отчуждена до полной ее оплаты только в части, в которой она оплачена.

Доля участника общества может быть отчуждена до полной ее оплаты только в части, в которой она оплачена.

Из ч.2 ст.2 Закона № 14-ФЗ, общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Документы по данному вопросу из системы КонсультантПлюс:

Форма: Решение единственного участника о продаже 100% доли в уставном капитале общества с ограниченной ответственностью (Подготовлен для системы КонсультантПлюс, 2023)

Готовое решение: Как составить договор купли-продажи доли в ООО (КонсультантПлюс, 2023)

Новое руководство по правилу предоставления информации о бенефициарном владении | Amundsen Davis LLC

Сеть по борьбе с финансовыми преступлениями Министерства финансов США (FinCEN) 24 марта 2023 г. опубликовала свои руководящие материалы, чтобы помочь компаниям понять требования Правил предоставления информации о бенефициарном владении, которые вступят в силу 24 марта 2023 г. 1 января 2024 г. Правило было введено в действие в соответствии с Законом о корпоративной прозрачности, чтобы помочь регулирующим органам в борьбе с преступностью и мошенничеством.

1 января 2024 г. Правило было введено в действие в соответствии с Законом о корпоративной прозрачности, чтобы помочь регулирующим органам в борьбе с преступностью и мошенничеством.

Это новое положение требует, чтобы многие корпорации, компании с ограниченной ответственностью и другие юридические лица (как отечественные, так и иностранные), созданные или зарегистрированные для ведения бизнеса в США, сообщали информацию о своих бенефициарных владельцах. Многие компании, которые были или будут созданы путем подачи документации в офис государственного секретаря или эквивалентный офис, должны будут следовать новому положению («Отчитывающиеся компании»). Исключения применяются для некоторых крупных организаций, бездействующих организаций, освобожденных от налогов организаций, финансовых учреждений и учреждений по ценным бумагам, а также их соответствующих дочерних компаний.

Бенефициарным владельцем отчитывающейся компании является физическое лицо, которое прямо или косвенно осуществляет существенный контроль над компанией или владеет или контролирует не менее 25% долей участия в компании. Для осуществления существенного контроля данное лицо должно (A) быть старшим должностным лицом компании, (B) иметь полномочия на назначение или увольнение любого старшего должностного лица или большинства в Совете директоров, или (C) направлять, определять или иметь существенное влияние на важные решения, принимаемые Подотчетной компанией.

Для осуществления существенного контроля данное лицо должно (A) быть старшим должностным лицом компании, (B) иметь полномочия на назначение или увольнение любого старшего должностного лица или большинства в Совете директоров, или (C) направлять, определять или иметь существенное влияние на важные решения, принимаемые Подотчетной компанией.

Информация о бенефициарном владении, сообщаемая правительству США, не будет общедоступной. Те, кто будет иметь доступ к информации о бенефициарном владении, включают: федеральные агентства, занимающиеся национальной безопасностью, разведкой и правоохранительными органами по гражданским или уголовным делам; Департамент казначейства в связи с исполнением служебных обязанностей, включая налоговое администрирование; государственные и местные правоохранительные органы в связи с уголовными или гражданскими расследованиями; и финансовые учреждения для целей выполнения юридических требований Министерства финансов.

Физическое лицо, являющееся бенефициарным владельцем, должно будет предоставить информацию, включая юридическое имя, дату рождения, адрес и идентификационный номер, такой как паспорт или водительские права, включая изображения документов, содержащие эту информацию. Это обязательство является постоянным, поэтому необходимо также сообщать о любых изменениях в информации о бенефициарном владении.

Это обязательство является постоянным, поэтому необходимо также сообщать о любых изменениях в информации о бенефициарном владении.

Бенефициарный владелец любой Подотчетной компании, созданной 1 января 2024 года или позднее, также должен будет сообщить ту же информацию о любом Заявителе компании, который включает в себя любое физическое лицо, подавшее документацию для создания Подотчетной компании или руководившее или контролировавшее эту подачу. Рабочий адрес, а не адрес проживания, может быть использован, если заявитель компании подал документацию в рамках своей деловой практики. Эта информация должна быть подана только один раз, при первоначальной подаче.

Отчитывающаяся компания также должна предоставить информацию, включая свое полное название, любые торговые наименования, почтовый адрес, статус своей организации (или, если это иностранное юридическое лицо, штат, в котором она впервые зарегистрировалась для ведения бизнеса) и налогоплательщика IRS. Идентификационный номер (или аналогичный номер, если у Подотчетной компании нет идентификационного номера налогоплательщика).

Подотчетные компании должны подавать отчеты с информацией о бенефициарном владении онлайн на веб-сайте FinCEN, начиная с 1 января 2024 года. Любая компания, созданная до 01.01.2024, должна подать отчет до 01.01.2025. Любая компания, созданная 01.01.2024 или позднее, должна подать отчет в течение тридцати дней после даты создания.

Дополнительные инструкции, включая информационное видео, см. на веб-сайте FinCEN.

Нормативные требования к бенефициарному владению — CSH

Требования к бенефициарному владению для подотчетных компаний, не освобожденных от налогов

29 сентября 2022 года Сеть по борьбе с финансовыми преступлениями («FinCEN») выпустила окончательное правило ( 31 U.S.C. 28 ) реализация Положение о предоставлении информации о бенефициарной собственности («BOI») Закона о корпоративной прозрачности («CTA»). Это обновленное правило, вступившее в силу 1 января 2024 года, расширит возможности FinCEN и других агентств по устранению рисков AML, которые представляют корпоративные структуры, такие как подставные компании.

Кто затронут?

Любая компания, иностранная или отечественная, обязана предоставить BOI в соответствии с новыми правилами. Местная отчетная компания — это корпорация, компания с ограниченной ответственностью («ООО») или любое юридическое лицо, созданное путем подачи документа государственному секретарю или любому аналогичному государственному учреждению. Аналогичным образом, иностранная отчитывающаяся компания — это корпорация, LLC или другое юридическое лицо, созданное в соответствии с законодательством иностранного государства, которое зарегистрировано для ведения бизнеса в любом штате или юрисдикции путем подачи документа государственному секретарю или любому аналогичному государственному учреждению. .

Что такое бенефициарное владение?

Бенефициарный владелец определяется как любое физическое лицо, которое прямо или косвенно:

- Осуществляет существенный контроль над отчитывающейся компанией; или

- Владеет или контролирует не менее 25 процентов акций отчитывающейся компании.

Что представляет собой существенный контроль?

В соответствии с последним изданным правилом, существенным контролем считается любой, кто может принимать важные решения от имени организации. Подход FinCEN призван закрыть лазейки, которые позволяют сложным корпоративным структурам скрывать личность владельцев или лиц, принимающих решения. Это крайне важно для разоблачения анонимных подставных компаний. Это может показаться сложным, но для отчитывающихся компаний с простой организационной структурой это должен быть простой процесс.

Каковы обязательства по предоставлению информации о бенефициарном владении для неисключенных отчитывающихся компаний?

При подаче отчетов BOI в FinCEN правило требует, чтобы отчитывающаяся компания идентифицировала себя и сообщила четыре элемента информации о каждом из своих бенефициарных владельцев:

- Имя;

- Дата рождения;

- Адрес; и

- Уникальный идентификационный номер и юрисдикция выдачи из приемлемого документа, удостоверяющего личность.

Кроме того, правило требует, чтобы подотчетные компании, созданные после 1 января 2024 г., предоставляли четыре части информации и изображение документа для заявителей компаний.

Когда вам нужно соблюдать требования?

Дата вступления правила в силу — 1 января 2024 г.

Подотчетные компании, созданные или зарегистрированные до 1 января 2024 г., будут иметь один год (до 1 января 2025 г.) для подачи своих первоначальных отчетов. У компаний, созданных или зарегистрированных после 1 января 2024 года, будет 30 дней после получения уведомления об их создании или регистрации, чтобы подать свои первоначальные отчеты.

Отчитывающиеся компании имеют 30 дней, чтобы сообщить об изменениях в информации в своих ранее поданных отчетах, и должны исправить неточную информацию в ранее поданных отчетах в течение 30 дней с того момента, когда отчитывающаяся компания узнает или имеет основания знать о неточности информации в более ранних отчетах. .

Требования к бенефициарному владению для финансовых учреждений, на которые распространяется страховка398

) требует, чтобы финансовые учреждения установили и поддерживали письменные политики и процедуры, которые разумно предназначены для:- Идентификации и проверки личности клиентов;

- Выявление и проверка личности бенефициарных владельцев компаний, открывающих счета;

- Понимание характера и цели взаимоотношений с клиентами для разработки профилей рисков клиентов; и

- Проводить постоянный мониторинг для выявления и сообщения о подозрительных транзакциях, а также, с учетом рисков, для поддержания и обновления информации о клиентах.

Правило НПК вносит поправки в требования к программе ПОД ( 31 Свода законов США, § 5318(h) ) для финансовых учреждений, на которые распространяется действие страховки, и прямо требует, чтобы программы ПОД содержали соответствующие процедуры, основанные на оценке риска, для проведения постоянной надлежащей проверки клиентов, включая пункты три и четыре выше. Кроме того, программы ПОД должны также включать:

- Систему внутреннего контроля;

- Независимое тестирование;

- Назначение сотрудника по соблюдению требований или лиц, ответственных за повседневное соблюдение требований;

- Ежегодное обучение соответствующего персонала; и

- Процедуры, основанные на оценке риска, для проведения постоянной НПК для понимания характера и цели взаимоотношений с клиентами и для проведения постоянного мониторинга для выявления и сообщения о подозрительных транзакциях, а также для поддержания и обновления информации о клиентах с учетом риска.

Кто является бенефициарным владельцем?

Как указывалось ранее для подотчетных компаний, бенефициарный владелец определяется как любое физическое лицо, которое прямо или косвенно:

- Осуществляет существенный контроль над юридическим лицом или

- Владеет или контролирует не менее 25 процентов долей участия в юридическом лице.

Что касается требования о получении информации о бенефициарном праве, финансовые учреждения должны будут идентифицировать и проверять личность любого лица, владеющего 25 или более процентами акций юридического лица, а также лица, контролирующего юридическое лицо.

Каковы требования постоянного мониторинга для клиентов-бенефициаров?

Требование о постоянном мониторинге отношений с клиентами отражает существующую практику, установленную для выявления подозрительных операций и сообщения о них, а также для хранения и обновления информации о клиентах с учетом рисков.

Таким образом, в дополнение к политикам, процедурам и процессам мониторинга для выявления и сообщения о подозрительных транзакциях, программа НПК банка должна включать основанные на оценке риска процедуры для клиентов с высоким уровнем риска (Расширенная программа должной осмотрительности) для осуществления постоянного мониторинга клиента отношения, основанные на риске, для поддержания и обновления информации о клиентах, включая информацию о бенефициарной собственности клиентов-юридических лиц ( 31 CFR § 1010. 230 ).

230 ).

Несколько важных факторов для определения того, когда следует пересматривать отношения с клиентами, включают, но не ограничиваются:

- Значительные и необъяснимые изменения в действиях по счету;

- Изменения в работе или бизнес-операциях;

- Смена собственника хозяйствующего субъекта;

- Красные флажки, выявленные в результате мониторинга подозрительной активности;

- Получение расследований и запросов правоохранительных органов, таких как повестки в суд, письма национальной безопасности (NSL) и запросы по разделу 314 (a);

- Результаты поиска негативных СМИ; и

- Время, прошедшее с момента сбора информации о клиенте и оценки профиля риска клиента.

Clark Schaefer Consulting Consulting Services

Если вашему отделу нормативно-правового соответствия требуются дополнительные эксперты в предметной области для помощи в сборе, систематизации и представлении информации о бенефициарном праве, или общие консультативные консультации, Clark Schaefer Consulting может вам помочь. Обязанность наших консультантов состоит в том, чтобы идти вместе с нашими клиентами и работать в любом качестве, необходимом для удовлетворения потребностей любого проекта. Будучи уверенными в нашей способности удовлетворить ваши конкретные бизнес-потребности, наша команда консультантов с разнообразным опытом работы в сочетании с отраслевыми сертификатами стратегически разработана для стабильного достижения высоких результатов для наших клиентов.

Обязанность наших консультантов состоит в том, чтобы идти вместе с нашими клиентами и работать в любом качестве, необходимом для удовлетворения потребностей любого проекта. Будучи уверенными в нашей способности удовлетворить ваши конкретные бизнес-потребности, наша команда консультантов с разнообразным опытом работы в сочетании с отраслевыми сертификатами стратегически разработана для стабильного достижения высоких результатов для наших клиентов.

Для получения дополнительной информации свяжитесь с нами или свяжитесь с Эндрю Сайзмором.

Весь контент, представленный в этой статье, предназначен только для информационных целей. Вопросы, обсуждаемые в этой статье, могут быть изменены. Для получения актуальной информации по этому вопросу, пожалуйста, свяжитесь со специалистом Clark Schaefer Hackett. Clark Schaefer Hackett не несет ответственности за любые претензии, потери, ущерб или неудобства, вызванные любой информацией на этих страницах или любой информацией, полученной через этот сайт.