Страница не найдена

|

Подстраховка по-банковски – Коммерсантъ Санкт-Петербург

Банковская гарантия — один из видов обеспечения обязательств сторон, широко используемый в современной деловой практике. Наиболее распространенными являются гарантии для обеспечения заявки на участие в конкурсах, аукционах или торгах, для исполнения контракта или обеспечения возврата авансовых платежей. Также существуют и другие виды банковских гарантий: например таможенная (гарантия оплаты ввозных, таможенных платежей, а также оплата услуг таможенных органов).

Наиболее распространенными являются гарантии для обеспечения заявки на участие в конкурсах, аукционах или торгах, для исполнения контракта или обеспечения возврата авансовых платежей. Также существуют и другие виды банковских гарантий: например таможенная (гарантия оплаты ввозных, таможенных платежей, а также оплата услуг таможенных органов).

С точки зрения судебной практики, как считают эксперты, банковские гарантии являются самым удобным и эффективным обеспечительным инструментом

Фото: Олег Харсеев, Коммерсантъ

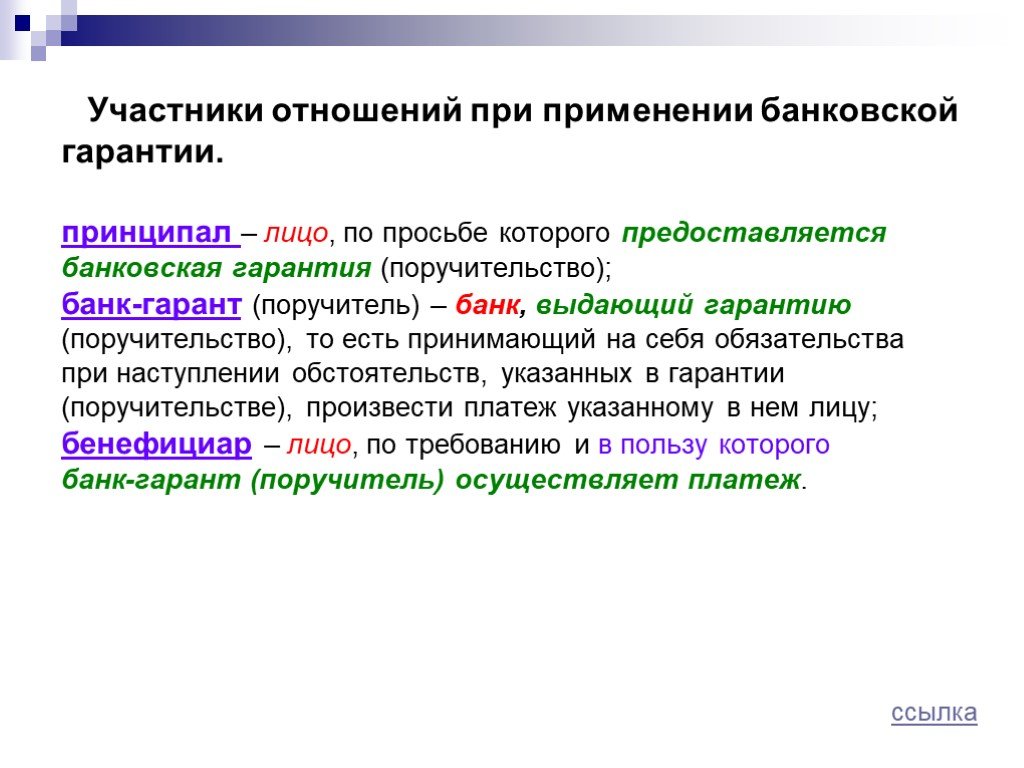

Участниками отношений при банковской гарантии являются гарант, принципал и бенефициар. Гарантом может выступать только банк или иное кредитное учреждение, страховая компания (с 2 августа 2010 года страховые компании из перечня организаций, которые могут выдать гарантию для обеспечения госконтракта, были исключены согласно 94-ФЗ). Гарантия, выданная любым другим юридическим лицом (коммерческим или некоммерческим), органом государственной власти или местного самоуправления, является недействительной, так как все указанные субъекты не имеют права выдавать банковскую гарантию.

Инициатива в формировании отношений по поводу банковской гарантии обычно принадлежит принципалу. По его письменной просьбе и выдается гарантия. К примеру, при заключении договора купли-продажи, при котором предусматривается возможность оплаты товара в рассрочку, продавец может потребовать, чтобы обязательства покупателя по оплате товара обеспечивались банковской гарантией.

Внешне банковская гарантия схожа с поручительством, однако и по основаниям возникновения, и по своему содержанию существенно от него отличается. Эти отличия проявляются в трех аспектах: банковская гарантия — не договор, а одностороннее и безусловное обязательство гаранта перед кредитором (бенефициаром) уплатить при соблюдении условий гарантии названную в ней денежную сумму; банковская гарантия не требует какого-либо согласия, одобрения или подтверждения со стороны бенефициара.

Поскольку банковская гарантия выдается финансовыми учреждениями, платежеспособность которых является устойчивой, она в силу названных ее правовых особенностей дает кредитору по обязательству (бенефициару) уверенность в том, что в случае несоблюдения условий обязательства, обеспеченного гарантией, он получит обозначенную в ней денежную сумму для покрытия возможных убытков.

По словам Александра Митина, управляющего партнера компании РАУД, сама технология получения банковской гарантии довольно проста. «Нет необходимости подписания каких-либо соглашений — достаточно одностороннего письменного обязательства гаранта», — сообщает он.

«Нет необходимости подписания каких-либо соглашений — достаточно одностороннего письменного обязательства гаранта», — сообщает он.

«По условиям выплат бенефициару денежных сумм гарантии могут подразделяться на безусловные (по первому требованию) и условные. Безусловная гарантия подразумевает, что банк обязан выплатить определенную сумму бенефициару по первому его требованию, соблюдая все условия договора гарантии. Условная гарантия подразумевает, что банк также обязан выплатить бенефициару определенную сумму по его требованию, но только в том случае, если он предоставил документы, подтверждающие неуплату ее принципалом», — говорит президент-председатель правления банка SIAB Галина Ванчикова.

Безусловные банковские гарантии характеризуются прежде всего принципами срочности и безотзывности. Эти два принципа означают, что банк не имеет права в одностороннем порядке отказать в выплате бенефициару. Банковские гарантии, которые могут отзываться, крайне непопулярны и практически не пользуются спросом, так как вызывают недоверие и опасения бенефициаров.

Гарантированный арбитраж

Эксперты рынка отмечают, что в случае арбитражного спора между двумя юридическими лицами стороны все чаще сталкиваются с проблемой применения тех или иных обеспечительных мер к своему оппоненту, так как суды очень редко идут на удовлетворение подобных ходатайств. Согласно статье 94 Арбитражного процессуального кодекса РФ, существует возможность предоставления встречного обеспечения: это может быть внесение на депозитный счет суда денежных средств, в размере, предложенном судом, поручительство, иное финансовое обеспечение, либо предоставление банковской гарантии.

«С точки зрения удобства, скорости предоставления и оптимизации затрат наиболее эффективной я представляю банковскую гарантию. Она по своей правовой природе призвана обеспечить возмещение убытков без предварительного вложения каких-либо денежных средств заявителя обеспечительных мер (за исключением, разумеется, вознаграждения гаранта). Таким образом, в отличие от внесения денег на депозит, банковская гарантия — это предоставление гарантийного письма, в то время как внесение денежных средств на депозитный счет суда требует отвлечения денежных средств из оборота хозяйственной деятельности предприятия, что может отрицательно повлиять на эффективность ведения бизнеса. Кроме того, достаточно длительным является процесс возврата сумм, уплаченных на депозитный счет», — комментирует Александр Митин.

Кроме того, достаточно длительным является процесс возврата сумм, уплаченных на депозитный счет», — комментирует Александр Митин.

Кирилл Саськов, руководитель корпоративной и заграничной арбитражной практики, партнер юридической компании «Качкин и партнеры», считает, что одним из основных преимуществ банковской гарантии, даже в случае наличия арбитражного спора, является то, что отсутствует необходимость в получении судебного акта для получения платежей по банковской гарантии. «Получение удовлетворения денежных требований по банковской гарантии не является окончательным и бесповоротным. Так, например, в случае исполнения за счет банковской гарантии требований по взысканию неустойки за ненадлежащее исполнение обязательства должник не лишен права доказывать, что неустойка была чрезмерной и часть ее подлежит возврату кредитором», — отмечает Кирилл Саськов.

Рискованные гарантии

«Для банка выдача гарантии — это риски, аналогичные рискам, возникающим при кредитовании. Принцип независимости банковской гарантии имеет не только юридическое, но и экономическое значение, так как побуждает гарантов более ответственно относиться к каждому случаю выдачи гарантии, глубокому анализу возможных рисков, а бенефициару дает уверенность в том, что обязательство гаранта достаточно надежно и при необходимости будет исполнено без лишних процедур разбирательств», — утверждает Галина Ванчикова.

Кроме того, бенефициар должен быть уверен, что выданная банком гарантия является подлинной. Банк России рекомендовал в целях подтверждения выданных кредитными организациями банковских гарантий, в качестве обеспечения надлежащего исполнения принципалом его обязательств перед бенефициаром, в том числе в рамках закона 94-ФЗ, размещать на своих сайтах информацию о внутренних структурных подразделениях кредитной организации, осуществляющих обеспечение проведения операций по выдаче банковских гарантий. Также Банк России рекомендовал размещать на своих сайтах контактные данные ответственных лиц, уполномоченных кредитной организацией осуществлять подтверждение факта выдачи банковской гарантии, с указанием фамилии, имени, отчества, номеров телефонов, адреса электронной почты. Все это позволит любому госзаказчику или уполномоченному органу без особого труда проверить подлинность предъявленной участником банковской гарантии. Для этого потребуется лишь интернет и телефон.

Павел Александров

Финансовые продукты, не застрахованные FDIC

Банки и инвестиционные компании все чаще предлагают потребителям широкий спектр инвестиционных продуктов, которые не являются традиционными депозитными счетами. Многие люди используют инвестиционные продукты, чтобы помочь купить дом, отправить детей в колледж или накопить пенсионные сбережения. Но в отличие от традиционных расчетных или сберегательных счетов, недепозитные инвестиционные продукты не застрахованы FDIC, даже если они были приобретены в банке, застрахованном FDIC.

Многие люди используют инвестиционные продукты, чтобы помочь купить дом, отправить детей в колледж или накопить пенсионные сбережения. Но в отличие от традиционных расчетных или сберегательных счетов, недепозитные инвестиционные продукты не застрахованы FDIC, даже если они были приобретены в банке, застрахованном FDIC.

Это руководство поможет вам определить недепозитные инвестиционные продукты, которые не застрахованы FDIC.

Какие товары не застрахованы?

Существует ряд бездепозитных инвестиционных продуктов, которые не застрахованы FDIC, даже если они были приобретены у застрахованного банка. К ним относятся:

*Эти инвестиции подкреплены полной верой и доверием правительства США.

Эти продукты могут быть предложены вам в холле финансового учреждения, по почте, по телефону или через Интернет. Стоимость акций, облигаций и других ценных бумаг колеблется в зависимости от рыночных условий; никто не может гарантировать, что вы заработаете деньги на своих инвестициях, и они могут обесцениться.

Чаще всего эти продукты продают не сотрудники вашего банка, а сотрудники сторонних брокеров/дилеров по ценным бумагам или страховых компаний. Независимо от того, делают ли они презентацию, дают ли вам совет по инвестированию в отношении бездепозитного продукта или открывают для вас инвестиционный счет, эти торговые представители должны предоставить вам определенную информацию в устной и/или письменной форме, чтобы вы точно знали, является ли продукт покрывается страховкой FDIC. Следите за такими заявлениями, как:

Если вы услышите или прочитаете любое из этих утверждений, вы поймете, что

продукт, который они предлагают, не застрахован FDIC. Эти

раскрытие информации также должно быть включено в любую рекламу и

другие рекламные материалы, которые вы получаете.

Наверх

Что означает, что мой инвестиционный продукт не застрахован FDIC?

Стоимость ваших бездепозитных инвестиций может увеличиваться или уменьшаться в зависимости от спроса на них на рынке, поэтому вы можете потерять вложенные деньги или не получить такой прибыли, как ожидали.

Корпорация по защите инвесторов в ценные бумаги (SIPC) является неправительственной организацией, которая заменяет отсутствующие акции и другие ценные бумаги на счетах клиентов, принадлежащих ее членам, на сумму до 500 000 долларов США, включая до 250 000 долларов США наличными, в случае банкротства членской брокерской или дочерней банковской брокерской компании.

ВАЖНО: Страхование SIPC не защищает инвестора от потери стоимости данной инвестиции.

Вернуться к началу

Как узнать, какой тип продукта следует приобрести?

При покупке бездепозитного инвестиционного продукта ищите тот, который соответствует вашим инвестиционным целям и задачам, вашему финансовому и налоговому положению, сумме риска, на который вы готовы пойти, и временному горизонту, который вы установили для своих инвестиций. портфолио.

Вы можете работать с торговым представителем или брокером/дилером для совершения покупок. Возьмите интервью у двух-трех торговых представителей или брокеров/дилеров, чтобы сравнить их опыт, образование и профессиональный опыт. Выберите того, кто лучше всего понимает ваши финансовые цели.

Не стесняйтесь предоставить эту информацию продавцу. Он или она должны знать о ваших финансовых целях, прежде чем рекомендовать продукт, который вам подходит.

Самое главное:

Для получения дополнительной информации см. «Введение в инвестирование» Комиссии по ценным бумагам и биржам США.

Наверх

Другие сценарии, не покрываемые страховкой FDIC

Сейфы

Содержимое сейфа не застраховано FDIC. Однако может быть доступна и другая страховка. Прочтите договор, который вы подписали с банком, когда вы арендовали сейф для узнать, предусмотрен ли какой-то другой вид страхования; некоторые банки может сделать очень ограниченный платеж, если коробка или содержимое повреждены или уничтожены в зависимости от обстоятельств.

Если вы беспокоитесь о безопасности или замене предметов

вы положили в сейф, вы можете рассмотреть

приобретение страховки от пожара и кражи. Обычно такая страховка

частью страхового полиса домовладельца или арендатора на

место жительства и его содержание. Опять же, проконсультируйтесь со своим страховым агентом.

Чтобы получить больше информации.

Обычно такая страховка

частью страхового полиса домовладельца или арендатора на

место жительства и его содержание. Опять же, проконсультируйтесь со своим страховым агентом.

Чтобы получить больше информации.

Если банк, в котором находится ваша сейфовая ячейка, обанкротится, в большинстве случаев случаях, другое учреждение возьмет на себя функции несостоятельного банка. офисы, в том числе помещения с сейфовыми ячейками. Контакт приобретающее учреждение для получения информации о доступе к вашему сейфу Сейф. Если обанкротившийся банк не будет приобретен другим учреждения, FDIC свяжется с вами и предоставит инструкции по удаление содержимого сейфа.

Грабежи и другие кражи

Украденные средства могут быть покрыты так называемым банковским одеялом

облигация, представляющая собой многоцелевой страховой полис, который банк покупает

защитить себя от пожара, наводнения, землетрясения, грабежа,

хищения, растраты и другие причины исчезновения

средства.

В любом случае такое происшествие, как пожар или ограбление банка, может привести к убыткам для банка, но не должны приводить к убыткам для клиентов банка.

Несанкционированный доступ к вашим средствам может покрываться Закон об электронном переводе средств и другие меры защиты прав потребителей. Если третье лицо каким-то образом получает доступ к вашей учетной записи и совершает транзакции бизнес, который вы не санкционировали, свяжитесь с вашим банком, как только вы заметить потерю, чтобы узнать об их процедурах защиты ваши права.

Наверх

Что мне делать, если у меня есть жалоба?

Если у вас есть проблема или беспокойство по поводу вклада или инвестиции,

попытайтесь решить вашу жалобу непосредственно с сотрудником

банка или фирмы до привлечения внешнего агентства. Если ты

не в состоянии решить вопрос с финансовым учреждением, используйте

следующие рекомендации, чтобы определить, куда направить

жалоба.

Если ты

не в состоянии решить вопрос с финансовым учреждением, используйте

следующие рекомендации, чтобы определить, куда направить

жалоба.

Наверх

Банковские гарантии: переход от бумаги к блокчейну

Существует реальная необходимость оцифровать архаичный процесс, посредством которого арендаторы, банки и арендодатели договариваются о банковских гарантиях. Когда ритейлер хочет арендовать недвижимость для открытия магазина, арендодатель требует банковскую гарантию, в которой говорится: «У вас хорошая арендная плата». До настоящего времени этот процесс в основном зависел от бумаги.

Сегодня около 11 500 розничных продавцов в Австралии и Новой Зеландии полагаются на бумажные гарантии, которые создаются вручную. Это делает выдачу гарантий утомительным циклическим процессом.

Бумажные документы подвержены подделке. Арендодатели должны управлять и хранить гарантии, как правило, в несгораемых сейфах, и вручную сверять их с договорами аренды имущества. Банки теряют документ из виду, как только он выдается. А для конечных клиентов процесс обременительный; каждая задержка означает, что они не будут открыты для бизнеса намного дольше.

Банки теряют документ из виду, как только он выдается. А для конечных клиентов процесс обременительный; каждая задержка означает, что они не будут открыты для бизнеса намного дольше.

Блокчейн обеспечивает полностью цифровой рабочий процесс

Чтобы решить эту извечную проблему, существует трансформационное решение, поддерживаемое Lygon 1B, финтех-консорциумом, состоящим из ANZ, Westpac, Commonwealth Bank, IBM Australia и фирмы по управлению недвижимостью Scentre Group. Работая с междисциплинарной командой из IBM Services, Lygon разработала облачную блокчейн-платформу, которая управляет сквозным гарантийным процессом быстро, безопасно и прозрачно.

Платформа отличается цифровым рабочим процессом, стандартизированными условиями и защитой от мошенничества. Со всеми функциями в одном месте и неизменяемыми данными, прозрачными для всех сторон, платформа упрощает ведение бизнеса. Скорость исключительная. В пилотном проекте с живыми данными о клиентах то, что раньше занимало до месяца, заняло меньше дня — это улучшение на 90-95%.

Мы ожидаем аналогичных результатов, когда мы начнем производство в конце 2020 года. Платформа, работающая на основе общедоступного облака IBM, предназначена для масштабирования до более чем 50 банков и 280 000 гарантий.

Использование совместной синергии

Прелесть консорциума Lygon в том, что наше решение выходит за рамки того, чего мы могли бы достичь самостоятельно. Возьмем банковскую часть платформы. Большинство корпоративных арендодателей получают запутанный набор гарантий от нескольких банков, которые различаются по своим условиям и форматам. Поскольку в Lygon входят три крупных банка, а также фирма, представляющая арендодателей, мы сотрудничали, чтобы стандартизировать условия и процессы. Преимущества настолько убедительны, что другие банки и арендодатели стремятся присоединиться к нам.

Поскольку мы обсуждали потребность в многостороннем решении с совместным использованием данных, согласованием и синхронизацией, IBM рекомендовала технологию распределенного реестра на основе Hyperledger Fabric от The Linux Foundation. Поскольку ANZ Bank и IBM являются членами-учредителями, это казалось разумным выбором, и он оказался таковым. Блокчейн позволяет нам управлять цифровыми гарантиями как смарт-контрактами.

Поскольку ANZ Bank и IBM являются членами-учредителями, это казалось разумным выбором, и он оказался таковым. Блокчейн позволяет нам управлять цифровыми гарантиями как смарт-контрактами.

Расширение Lygon на новые рынки и регионы

Еще одним преимуществом глубокого изучения проблемы является то, что она предлагает аналогичные проблемы, которые вы могли бы решить. Наша платформа будет полезна ритейлерам с арендными облигациями, но она может поддерживать все виды банковских гарантий и, следовательно, приносить пользу более широкому сообществу.

Географическое расширение за пределами Австралии и Новой Зеландии также обнадеживает. Поскольку гарантийный процесс почти везде одинаков, если мы сможем согласовать стандарт, оцифровать документ и поместить его в блокчейн, мы сможем создать глобальную возможность.

Lygon был создан, чтобы перенести многовековой бумажный процесс в 21-й век, позволяя нескольким сторонам напрямую сотрудничать. Я считаю, что мы создали простое и элегантное цифровое решение, именно то, что нужно нашим клиентам.