Прокурор разъясняет — Прокуратура Брянской области

Прокурор разъясняет

- 27 апреля 2021, 12:36

Погашение задолженности по заработной плате, возникшей после даты принятия заявления о признании должника банкротом

Текст

Поделиться

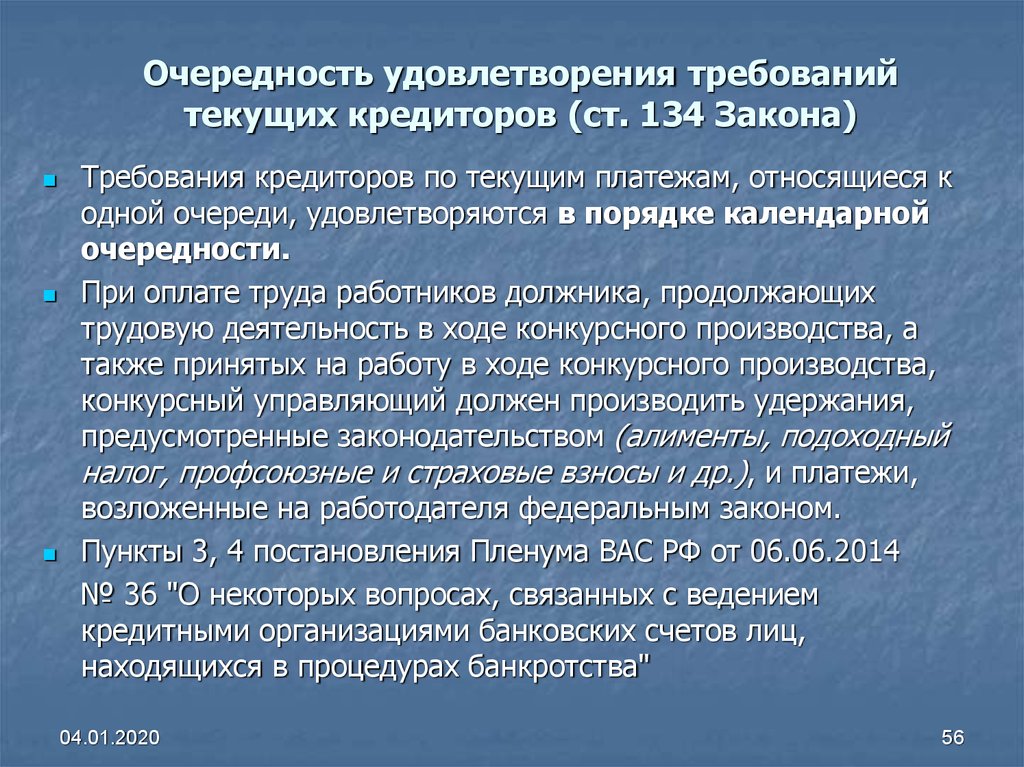

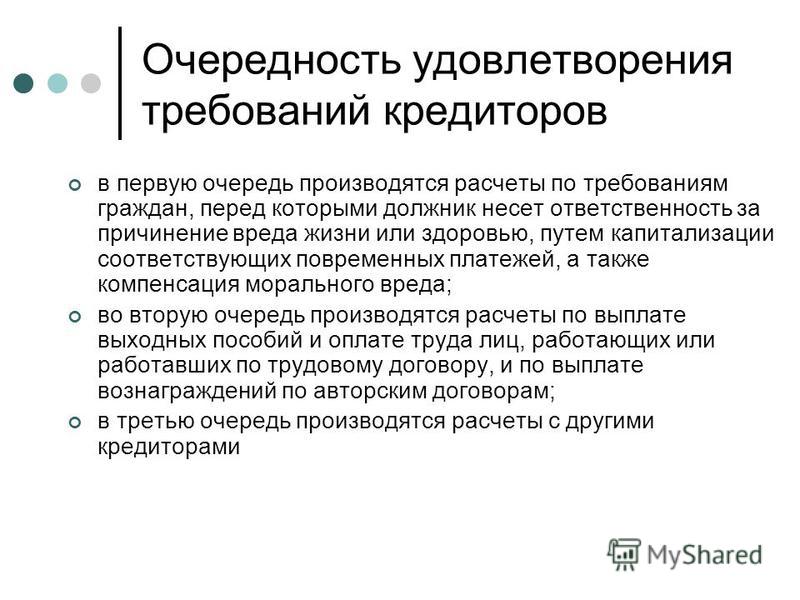

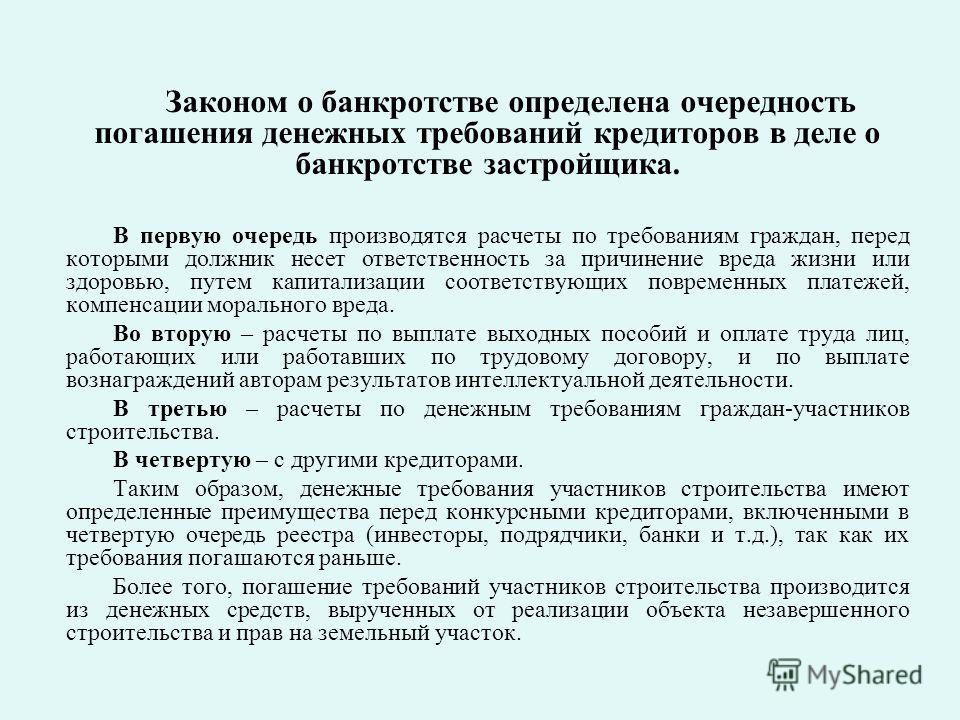

Порядок ликвидации юридического лица, признанного несостоятельным (банкротом), а также очередность удовлетворения требований кредиторов устанавливается Федеральный закон от 26.

Согласно п. 1 ст. 5 Закона о несостоятельности (банкротстве) требования о выплате выходных пособий и (или) об оплате труда лиц, работавших по трудовому договору, после даты принятия заявления о признании должника банкротом являются текущими платежами.

Требования кредиторов по текущим платежам не подлежат включению в реестр требований кредиторов (п. 2 ст. 5 Закона о несостоятельности (банкротстве).

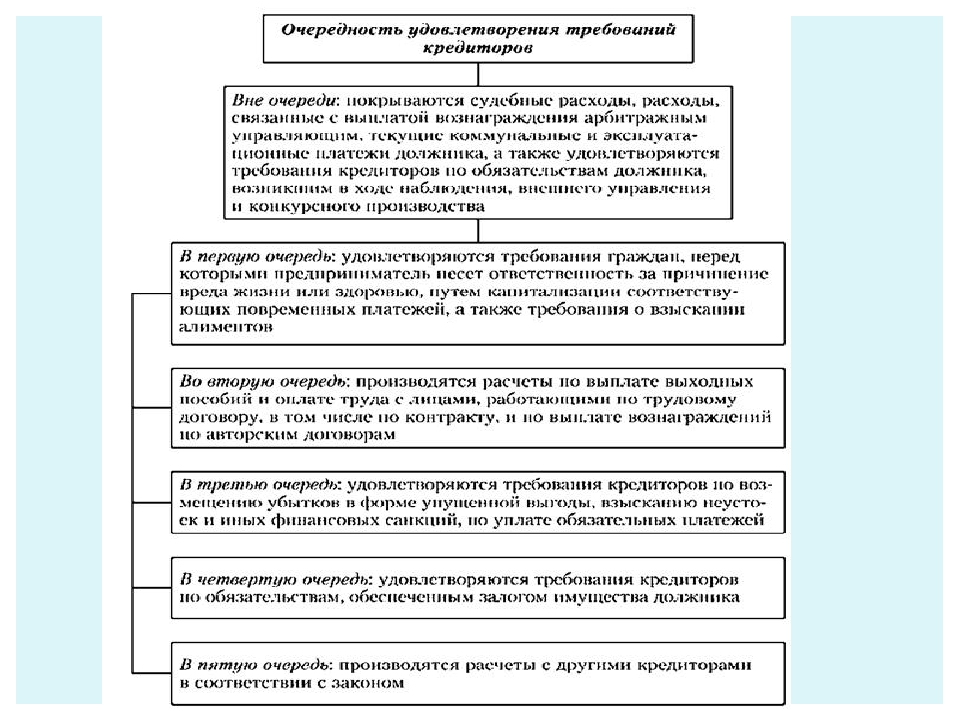

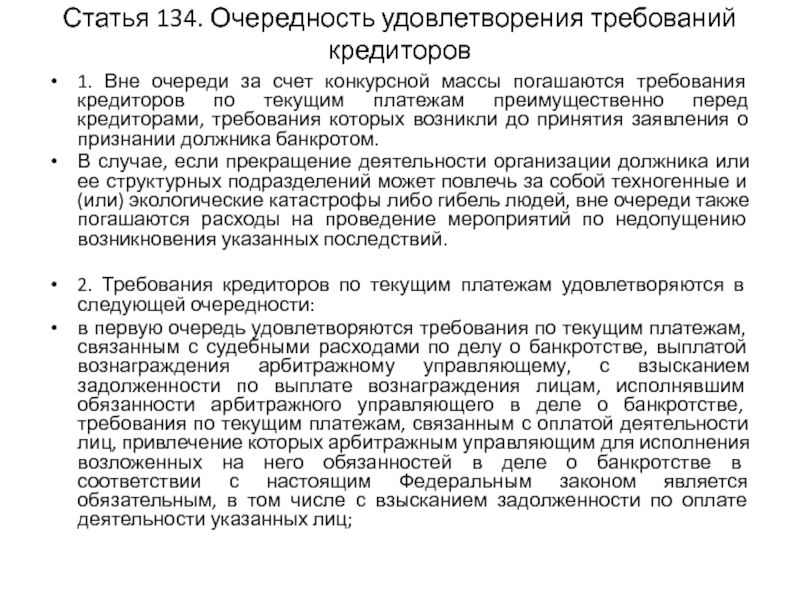

Согласно п. 1 ст. 134 Закона о несостоятельности (банкротстве) требования кредиторов по текущим платежам погашаются за счет конкурсной массы вне очереди, преимущественно перед кредиторами, требования которых возникли до принятия заявления о признании должника банкротом.

При этом погашение требований кредиторов по текущим платежам имеет свою очередность.

Так, в силу п. 3 ст. 5 и абзаца 3 п. 2 ст. 134 Закона о несостоятельности (банкротстве) удовлетворение требований кредиторов по текущим платежам в виде требований об оплате труда лиц, работавших по трудовому договору после даты принятия заявления о признании должника банкротом, требования о выплате выходных пособий удовлетворяются во вторую очередь после удовлетворения требований первой очереди (требований по текущим платежам, связанным с судебными расходами по делу о банкротстве, выплатой вознаграждения арбитражному управляющему, взысканием задолженности по выплате вознаграждения лицам, исполнявшим обязанности арбитражного управляющего в деле о банкротстве, требования по текущим платежам, связанным с оплатой деятельности лиц, привлечение которых арбитражным управляющим для исполнения возложенных на него обязанностей в деле о банкротстве в соответствии с настоящим Федеральным законом является обязательным, в том числе с взысканием задолженности по оплате деятельности указанных лиц).

Заместитель прокурора

города Клинцы Р.К. Алифян

27.04.2021

Погашение задолженности по заработной плате, возникшей после даты принятия заявления о признании должника банкротом

Порядок ликвидации юридического лица, признанного несостоятельным (банкротом), а также очередность удовлетворения требований кредиторов устанавливается Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о несостоятельности (банкротстве).

Согласно п. 1 ст. 5 Закона о несостоятельности (банкротстве) требования о выплате выходных пособий и (или) об оплате труда лиц, работавших по трудовому договору, после даты принятия заявления о признании должника банкротом являются текущими платежами.

Требования кредиторов по текущим платежам не подлежат включению в реестр требований кредиторов (п. 2 ст. 5 Закона о несостоятельности (банкротстве).

2 ст. 5 Закона о несостоятельности (банкротстве).

Согласно п. 1 ст. 134 Закона о несостоятельности (банкротстве) требования кредиторов по текущим платежам погашаются за счет конкурсной массы вне очереди, преимущественно перед кредиторами, требования которых возникли до принятия заявления о признании должника банкротом.

При этом погашение требований кредиторов по текущим платежам имеет свою очередность.

Так, в силу п. 3 ст. 5 и абзаца 3 п. 2 ст. 134 Закона о несостоятельности (банкротстве) удовлетворение требований кредиторов по текущим платежам в виде требований об оплате труда лиц, работавших по трудовому договору после даты принятия заявления о признании должника банкротом, требования о выплате выходных пособий удовлетворяются во вторую очередь после удовлетворения требований первой очереди (требований по текущим платежам, связанным с судебными расходами по делу о банкротстве, выплатой вознаграждения арбитражному управляющему, взысканием задолженности по выплате вознаграждения лицам, исполнявшим обязанности арбитражного управляющего в деле о банкротстве, требования по текущим платежам, связанным с оплатой деятельности лиц, привлечение которых арбитражным управляющим для исполнения возложенных на него обязанностей в деле о банкротстве в соответствии с настоящим Федеральным законом является обязательным, в том числе с взысканием задолженности по оплате деятельности указанных лиц).

Заместитель прокурора

города Клинцы Р.К. Алифян

27.04.2021

Изменения в законе о банкротстве: подводя итоги

В 2009 году законодательство о банкротстве претерпело важные изменения. Каждому руководителю будет интересно получить ответы на вопросы о том, как не потерять свои деньги, если ваш должник находится в процедуре банкротства? Что будет с компанией, если ее признают банкротом? Что может сделать учредитель, чтобы спасти свою компанию от банкротства? Вашему вниманию предлагается статья, в которой даны ответы на эти и другие вопросы.Законодательство о банкротстве юридических лиц претерпело значительные изменения в течение 2009 года. В Федеральный закон от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве) изменения вносятся довольно часто, последняя интенсивная реформа данного нормативного акта приходится на конец 2008 года и на 2009 год. В данной статье мы рассмотрим наиболее важные законодательные изменения в области регулирования банкротства, а также вопросы применения соответствующих норм на практике.

В Федеральный закон от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве) изменения вносятся довольно часто, последняя интенсивная реформа данного нормативного акта приходится на конец 2008 года и на 2009 год. В данной статье мы рассмотрим наиболее важные законодательные изменения в области регулирования банкротства, а также вопросы применения соответствующих норм на практике.

Текущие платежи

Понятие текущих платежейТекущими платежами в соответствии со ст. 5 Закона о банкротстве признаются денежные обязательства и обязательные платежи, которые возникли после даты принятия заявления о признании должника банкротом. Текущие платежи не подлежат включению в реестр требований кредиторов, а сами кредиторы по текущим платежам не являются участниками процесса о банкротстве. Согласно ст. 134 Закона о банкротстве требования кредиторов по текущим платежам погашаются за счет конкурсной массы вне очереди, преимущественно перед кредиторами, требования которых возникли до принятия заявления о признании должника банкротом. Именно потому, что требования кредиторов по текущим платежам подлежат удовлетворению вне очереди, важно определить, что именно считается текущими платежами.

Именно потому, что требования кредиторов по текущим платежам подлежат удовлетворению вне очереди, важно определить, что именно считается текущими платежами.

В новой редакции Закона о банкротстве было несколько изменено понятие текущих платежей. Теперь не являются текущими платежи, обязанность по уплате которых возникла до принятия заявления о признании должника банкротом, но срок исполнения которых наступил после начала процедуры банкротства. Таким образом, если по заключенному договору срок исполнения обязательства об оплате возникает после введения какой-либо из процедур, предусмотренных Законом о банкротстве, такие платежи не будут считаться текущими и кредитор имеет возможность требовать включения себя в реестр кредиторов.

В то же время следует учитывать, что в соответствии с абз. 2 п. 1 ст. 5 Закона о банкротстве, если договоры на поставку, оказание услуг были заключены до возбуждения процедуры банкротства, а сама поставка товаров или оказание услуги произошли после инициирования такой процедуры, требования кредиторов будут считаться текущими.

В соответствии со ст. 5 Закона о банкротстве кредиторы по текущим платежам не являются участниками в деле о банкротстве. Некоторые изменения коснулись и прав кредиторов по текущим платежам. Теперь такие кредиторы имеют право обжаловать действия или бездействие арбитражного управляющего, которые нарушают их права и законные интересы. Обжалование таких действий или бездействия возможно в рамках процесса по делу о банкротстве.

До внесения изменений в Закон о банкротстве кредиторы по текущим платежам не имели права на обращение в суд с жалобой на действия арбитражного управляющего.

Таким образом, даже не являясь лицом, участвующим в деле о банкротстве, кредитор по текущим платежам имеет возможность защитить свои права, не предъявляя отдельного искового требования, в рамках процесса по делу о банкротстве.

В п. 3 постановления Пленума Высшего Арбитражного Суда РФ № 60 дается разъяснение относительно новых прав кредиторов по текущим платежам. Там указывается, что несмотря на новые права кредиторов по текущим платежам, они все же не становятся лицами, участвующими в деле о банкротстве, и все иные их требования подлежат рассмотрению не в рамках процесса по банкротству, а в общем процессуальном порядке.

Там указывается, что несмотря на новые права кредиторов по текущим платежам, они все же не становятся лицами, участвующими в деле о банкротстве, и все иные их требования подлежат рассмотрению не в рамках процесса по банкротству, а в общем процессуальном порядке.

Если разногласия между кредитором по текущим платежам и арбитражным управляющим возникли по вопросу относительно очередности платежей, суд имеет…

§ 1026.10 Платежи. | Бюро финансовой защиты прав потребителей

Данная версия является действующим положением

Положение Z

(а) Общее правило. Кредитор зачисляет платеж на счет потребителя с даты получения, за исключением случаев, когда задержка в зачислении не приводит к финансовым или иным расходам, или за исключением случаев, предусмотренных в пункте (b) настоящего раздела.

1. Дата зачисления. Раздел 1026.10 (а) не требует, чтобы кредитор отправил платеж на счет потребителя в определенную дату; кредитор должен только зачислить платеж по состоянию на дату поступления.

2. Дата получения. «Дата получения» — это дата, когда платежный документ или другие средства для совершения платежа достигают кредитора. Например:

т.е. Платеж по чеку поступает, когда его получает кредитор, а не когда собираются средства.

ii. В плане вычетов из заработной платы, в котором средства депонируются на активный счет, принадлежащий кредитору, и с которого периодически производятся платежи на открытый кредитный счет, платеж поступает в дату, когда он дебетуется на активный счет (скорее чем на дату внесения депозита), при условии, что метод удержания из заработной платы является добровольным, и потребитель сохраняет возможность использования средств до даты платежа, предусмотренной договором. Раздел 1026.12(d)(3)(ii) определяет «периодически» как не чаще, чем один раз в календарный месяц, для платежей, периодически производимых с депозитного счета, включая предоплаченный счет, принадлежащий эмитенту карты для погашения долга по кредитной карте в покрываемая отдельная кредитная функция, доступная с помощью гибридной предоплаченной кредитной карты, как определено в § 1026.

III. Если потребитель выбирает, чтобы оплата производилась сторонним плательщиком, таким как финансовое учреждение, посредством предварительно авторизованного платежа или соглашения об оплате счетов по телефону, платеж считается полученным, когда кредитор получает чек стороннего плательщика или другое средство передачи, такое как электронный перевод средств, если платеж соответствует требованиям кредитора, как указано в § 1026. 10(b).

10(b).

iv. Платеж, произведенный через веб-сайт кредитора, получен в день, когда потребитель уполномочивает кредитора произвести платеж, даже если потребитель дает указание, разрешающее этот платеж, до даты, когда кредитор уполномочен произвести платеж. Если потребитель уполномочивает кредитора произвести платеж немедленно, но инструкция потребителя получена после 17:00. или любой более поздний предельный срок, указанный кредитором, дата, когда потребитель уполномочивает кредитора произвести платеж, считается следующим рабочим днем.

См. интерпретацию 10(а) Общего правила. в Приложении I

(b) Особые требования к платежам —

1. Оплата электронным переводом средств. Кредитору может быть запрещено указывать платеж посредством предварительно авторизованного электронного перевода средств. См. раздел 913 Закона об электронном переводе средств и Положение E, 12 CFR 1005. 10(e).

10(e).

2. Способы оплаты, предлагаемые кредитором. Если кредитор продвигает определенный метод платежа, любые платежи, осуществленные с помощью этого метода (до предельного срока, указанного кредитором, в той мере, в какой это разрешено § 1026.10(b)(2)) обычно являются соответствующими платежами для целей § 1026.10(б). Например:

и. Если кредитор продвигает электронные платежи через свой веб-сайт (например, сообщая на самом веб-сайте, что платежи могут производиться через веб-сайт), любые платежи, совершенные через веб-сайт кредитора до установленного кредитором предельного срока, если любые, как правило, будут соответствующими платежами для целей § 1026.10(b).

ii. Если кредитор продвигает оплату по телефону (например, включая возможность оплаты по телефону в меню вариантов, предоставляемых потребителям по бесплатному номеру, указанному в его периодическом отчете), платежи по телефону, как правило, будут соответствующими платежами за в целях § 1026. 10(b).

10(b).

III. Если кредитор продвигает личные платежи, например, заявляя в рекламе, что платежи могут производиться лично в его филиалах, такие личные платежи, осуществляемые в филиале или офисе кредитора, как правило, будут согласованными платежами для целей § 1026.10(б).

iv. Если кредитор настаивает на том, что платежи могут осуществляться через неаффилированное третье лицо, например, путем раскрытия адреса веб-сайта этого третьего лица в периодическом отчете, платежи, осуществляемые через веб-сайт этого третьего лица, как правило, будут соответствовать платежам для целей § 1026.10. (б). Напротив, если представитель кредитора по обслуживанию клиентов подтверждает потребителю, что платежи могут производиться через неаффилированное третье лицо, но кредитор не продвигает этот способ оплаты иным образом, § 1026.10 (b) разрешает кредитору рассматривать платежи. через такую третью сторону в качестве несоответствующих платежей в соответствии с § 1026. 10(b)(4).

10(b)(4).

3. Прием несоответствующих платежей. Если кредитор принимает несоответствующий платеж (например, платеж, отправленный по почте в филиал, когда кредитор указал, что платеж должен быть отправлен в другое место), могут начисляться финансовые расходы в период между получением и зачислением платежей.

4. Подразумеваемые инструкции по платежам. При отсутствии определенных требований для осуществления платежей (см. § 1026.10(b)):

i. Платежи могут производиться в любом месте, где кредитор ведет коммерческую деятельность.

ii. Платежи могут быть произведены в любое время в течение обычных часов работы кредитора.

iii. Оплата может производиться наличными, денежным переводом, траттой или другим подобным документом в надлежащим образом оборотной форме или электронным переводом средств, если кредитор и потребитель договорились об этом.

5. Платежи в торговых точках. Если эмитент карты, являющийся финансовым учреждением, выпускает кредитную карту в рамках открытого плана потребительского кредитования (не с обеспечением на дому), который можно использовать только для транзакций с определенным продавцом или продавцами, или кредитную карту, объединенную с имя конкретного продавца или продавцов, и потребитель может произвести платеж со счета этой кредитной карты в пункте розничной торговли, обслуживаемом таким продавцом, этот пункт розничной продажи не считается филиалом или офисом эмитента карты для целей § 1026.10(b)(3).

6. Личные платежи на счета кредитных карт. Для целей § 1026.10(b)(3) платежи, осуществляемые лично в филиале или офисе финансового учреждения, включают платежи, осуществляемые при непосредственном содействии сотрудника филиала или офиса, например, кассира в Отделение банка. Платеж, совершенный в отделении банка без непосредственной помощи сотрудника отделения или офиса, например, платеж, помещенный в почтовый ящик отделения или офиса, не является платежом, совершенным лично для целей § 1026. 10(b)(3).

10(b)(3).

7. Личные платежи в филиале эмитента карты. Если аффилированное лицо эмитента карты, являющееся финансовым учреждением, имеет то же имя, что и эмитент карты, например «ABC», и принимает личные платежи на счета кредитных карт эмитента карты, такие платежи подпадают под действие требований § 1026.10(б)(3).

См. интерпретацию 10(b) Особые требования к платежам в Приложении I

(1) Общее правило. Кредитор может устанавливать разумные требования к платежам, которые позволяют большинству потребителей осуществлять соответствующие платежи.

(2) Примеры обоснованных требований к оплате. Разумные требования для осуществления платежа могут включать:

(i) Требование, чтобы платежи сопровождались номером счета или платежной квитанцией;

(ii) Установление разумных предельных сроков получения платежей по почте, электронными средствами, по телефону и лично (за исключением случаев, предусмотренных в пункте (b)(3) настоящего раздела), при условии, что такие время отключения должно быть не ранее 17:00. о сроке платежа в месте, указанном кредитором для получения таких платежей;

о сроке платежа в месте, указанном кредитором для получения таких платежей;

(iii) Указание, что по почте следует отправлять только чеки или денежные переводы;

(iv) Указание, что оплата производится в долларах США; или

(v) Указание одного конкретного адреса для приема платежей, например почтового ящика.

(3) Личные платежи на счета кредитных карт —

(i) Общие. Невзирая на § 1026.10(b), платежи по счету кредитной карты в рамках открытого плана потребительского кредита (не под залог дома), совершенные лично в филиале или офисе эмитента карты, являющегося финансовым учреждением, до закрытия заказ этого филиала или офиса считается полученным в день, когда потребитель производит платеж. Эмитент карты, являющийся финансовым учреждением, не должен устанавливать время прекращения до закрытия рабочего дня для любых таких платежей, осуществляемых лично в любом филиале или офисе эмитента карты, в котором такие платежи принимаются. Несмотря на § 1026.10(b)(2)(ii), эмитент карты может установить время отключения до 17:00. для таких платежей, если закрытие филиала или офиса ранее 17:00.

Несмотря на § 1026.10(b)(2)(ii), эмитент карты может установить время отключения до 17:00. для таких платежей, если закрытие филиала или офиса ранее 17:00.

(ii) Финансовое учреждение. Для целей параграфа (b)(3) настоящего раздела «финансовое учреждение» означает банк, сберегательную ассоциацию или кредитный союз.

(4) Несоответствующие платежи —

(i) В целом. За исключением случаев, предусмотренных в параграфе (b)(4)(ii) настоящего раздела, если кредитор указывает в периодическом отчете или вместе с ним требования, которым потребитель должен следовать при осуществлении платежей, как это разрешено в соответствии с настоящим § 1026.10, но принимает платеж, который не соответствует требованиям, кредитор должен зачислить платеж в течение пяти дней после получения.

(ii) Способы оплаты, продвигаемые кредитором. Если кредитор продвигает метод осуществления платежей, такие платежи считаются соответствующими платежами в соответствии с настоящим пунктом (b) и зачисляются на счет потребителя в день получения, за исключением случаев, когда задержка в зачислении не приводит к в финансовом или другом обвинении.

(c) Корректировка счета. Если кредитор не зачисляет платеж, как того требуют параграфы (а) или (b) настоящего раздела, вовремя, чтобы избежать наложения финансовых или других сборов, кредитор должен скорректировать счет потребителя таким образом, чтобы наложенные сборы были зачисляется на счет потребителя в течение следующего платежного цикла.

(d) Зачисление платежей, когда кредитор не получает или не принимает платежи в срок —

1. Пример. Может наступить день, когда кредитор не получает или не принимает платежи по почте, например, если Почтовая служба США не доставляет почту в этот день.

2. Рассмотрение платежа как просроченного по любой причине. См. комментарий 5(b)(2)(ii)-2 для руководства по рассмотрению платежа как просроченного для любых целей. Если учетная запись не имеет права на льготный период, наложение финансового сбора в связи с периодической процентной ставкой не означает, что платеж считается просроченным.

См. интерпретацию 10(d) Зачисление платежей, когда кредитор не получает или не принимает платежи в установленный срок в Приложении I

(1) Общие. За исключением случаев, предусмотренных в пункте (d)(2) настоящего раздела, если кредитор не получает или не принимает платежи по почте в установленный срок платежа, кредитор, как правило, не может считать платеж, полученный на следующий рабочий день, просроченным для любая цель. Для целей настоящего параграфа (d) «следующий рабочий день» означает следующий день, когда кредитор принимает или получает платежи по почте.

(2) Платежи, принятые или полученные не по почте. Если кредитор принимает или получает платежи, сделанные в установленный срок, способом, отличным от почтового, например электронными платежами или платежами по телефону, кредитор не обязан рассматривать платеж, сделанный этим способом на следующий рабочий день, как своевременный, даже если он не принимает платежи по почте в установленный срок.

(e) Ограничения на сборы, связанные со способом оплаты. Для счетов кредитных карт в рамках открытого плана потребительского кредитования (не под залог дома) кредитор не может взимать отдельную комиссию, позволяющую потребителям производить платежи любым способом, например, по почте, электронным способом или по телефону, за исключением случаев, когда такой способ оплаты предполагает ускоренное обслуживание представителем кредитора по обслуживанию клиентов. Для целей пункта (e) настоящего раздела термин «кредитор» включает третье лицо, которое собирает, получает или обрабатывает платежи от имени кредитора.

1. Отдельная плата, позволяющая потребителям совершать платежи. Для целей § 1026.10(e) термин «отдельная комиссия» означает комиссию, взимаемую с потребителя за осуществление платежа на счет потребителя. Плата или другой сбор, взимаемый, если платеж производится после установленного срока, например пеня за просрочку платежа или финансовый сбор, не является отдельной комиссией, позволяющей потребителям произвести платеж в целях § 1026. 10(e).

10(e).

2. Ускоренный. Для целей § 1026.10(e) термин «ускоренный» означает зачисление платежа в тот же день или, если платеж получен после предельного срока, установленного кредитором, на следующий рабочий день.

3. Обслуживание представителем отдела обслуживания клиентов. Услуга представителем кредитора по обслуживанию клиентов означает любой платеж, произведенный на счет потребителя с помощью живого представителя или агента кредитора, в том числе произведенный лично, по телефону или с помощью электронных средств. Представитель службы поддержки клиентов не включает в себя автоматизированные средства совершения платежа, в которых не задействован живой представитель или агент кредитора, такие как блок голосового ответа или интерактивная система голосового ответа. Обслуживание представителем службы поддержки клиентов включает в себя любую платежную транзакцию, которая включает помощь живого представителя или агента кредитора, даже если для части транзакции требуется автоматизированная система.

4. Кредитор. Для целей § 1026.10(e) термин «кредитор» включает в себя третью сторону, которая собирает, получает или обрабатывает платежи от имени кредитора. Например:

i. Предположим, что кредитор использует поставщика услуг для получения, сбора или обработки от имени кредитора платежей, сделанных через веб-сайт кредитора или через автоматизированную службу телефонных платежей. В этих обстоятельствах поставщик услуг будет считаться кредитором для целей пункта (е).

ii. Предположим, что потребитель платит комиссию службе денежных переводов или платежных услуг, чтобы перевести платеж кредитору от имени потребителя. В этих обстоятельствах денежный перевод или платежная услуга не будет считаться кредитором для целей пункта (е).

III. Предположим, что у потребителя есть расчетный счет в депозитном учреждении. Потребитель производит платеж кредитору с расчетного счета, используя услугу оплаты счетов, предоставляемую депозитарным учреждением. В этих обстоятельствах депозитарное учреждение не будет считаться кредитором для целей пункта (е).

В этих обстоятельствах депозитарное учреждение не будет считаться кредитором для целей пункта (е).

См. интерпретацию 10(e) Ограничения комиссий, связанных со способом оплаты в Приложении I

(f) Изменения по эмитенту карты. Если эмитент карты вносит существенные изменения в адрес для получения платежей или процедуры обработки платежей, и такое изменение приводит к существенной задержке зачисления платежа на счет потребителя в течение 60-дневного периода после даты, когда такое изменение изменение вступило в силу, эмитент карты не может взимать комиссию за просрочку или финансовый сбор за просрочку платежа на счет кредитной карты в течение 60-дневного периода после даты вступления изменения в силу.

1. Адрес для приема платежей. Для целей § 1026.10(f) «адрес для получения платежа» означает почтовый адрес для получения платежа, например, почтовый ящик или адрес филиала или офиса, в котором принимаются платежи по счетам кредитных карт.

2. Существенность. Для целей § 1026.10(f) «существенное изменение» означает любое изменение адреса для получения платежа или процедур обработки платежей держателей карт, которое приводит к существенной задержке зачисления платежа. «Существенная задержка» означает любую задержку в зачислении платежа на счет потребителя, которая может привести к просроченному платежу и наложению штрафа за просрочку платежа или финансового сбора. Задержка в кредитовании платежа, которая не приводит к пени за просрочку платежа или финансовым расходам, не имеет значения.

3. Безопасная гавань.

и. Общий. Эмитент карты может принять решение не взимать комиссию за просрочку платежа или финансовый сбор со счета потребителя в течение 60-дневного периода после изменения адреса для получения платежа или процедур обработки платежей держателя карты, которые, как можно обоснованно ожидать, вызовут существенную задержку в зачисление платежа на счет потребителя. Для целей § 1026.10(f) плата за просрочку платежа или финансовый сбор не взимаются, если комиссия или сбор отменены или удалены, или сумма, равная сбору или сбору, зачислена на счет.

Для целей § 1026.10(f) плата за просрочку платежа или финансовый сбор не взимаются, если комиссия или сбор отменены или удалены, или сумма, равная сбору или сбору, зачислена на счет.

ii. Торговое место. В случае существенного изменения адреса места розничной торговли или процедур обработки платежей держателей карт в точках розничной торговли эмитент карты может взимать комиссию за просрочку или финансовый сбор со счета потребителя за просрочку платежа в течение 60-дневного периода после дата, когда изменение вступило в силу. Однако, если эмитент карты уведомлен потребителем не позднее, чем через 60 дней после того, как эмитент карты передал первый периодический отчет, отражающий комиссию за просрочку платежа или финансовый сбор за просрочку платежа, о том, что задержка платежа была вызвана таким изменением, эмитент карты должен отказаться или удалить любую плату за просрочку платежа или финансовую комиссию или зачислить сумму, равную любой плате за просрочку платежа или финансовой комиссии, наложенной на счет в течение 60-дневного периода после даты вступления изменения в силу.

4. Примеры.

и. Эмитент карты меняет почтовый адрес для получения платежей по почте с пятизначного почтового индекса на девятизначный почтовый индекс. Потребитель отправляет платеж по почте, используя пятизначный почтовый индекс. Изменение почтового адреса несущественно и не вызывает задержки. Таким образом, эмитент карты может взимать комиссию за просрочку или финансовый сбор за просрочку платежа по счету.

ii. Эмитент карты меняет почтовый адрес для получения платежей по почте с одного номера почтового ящика на другой номер почтового ящика. В течение 60 дней после внесения изменений эмитент карты продолжает использовать оба номера почтовых ящиков для получения платежей, полученных по почте. Изменение почтового адреса не приведет к существенной задержке зачисления платежа, поскольку платежи будут приниматься и зачисляться по обоим адресам. Таким образом, эмитент карты может взимать комиссию за просрочку или финансовый сбор за просрочку платежа на счете в течение 60-дневного периода после даты вступления изменения в силу.

III. Те же факты, что и в пункте ii выше, за исключением того, что прежний номер почтового ящика более недействителен, и почта, отправленная на этот адрес в течение 60-дневного периода после изменения, будет возвращена отправителю. Изменение почтового адреса является существенным, и это изменение может привести к существенной задержке зачисления платежа, поскольку платеж, отправленный на старый адрес, может быть задержан после наступления срока платежа. Если в результате потребитель осуществляет просроченный платеж по счету в течение 60-дневного периода после даты вступления изменения в силу, эмитент карты не может взимать комиссию за просрочку или финансовый сбор за просрочку платежа.

iv. Эмитент карты навсегда закрывает местный филиал, в котором принимаются платежи по счетам кредитных карт. Постоянное закрытие местного филиала является существенным изменением адреса для получения платежа. Полагаясь на безопасную гавань, эмитент карты решает не взимать комиссию за просрочку или финансовый сбор в течение 60-дневного периода после закрытия местного отделения в связи с просроченными платежами по потребительским счетам, которые эмитент разумно определяет как связанные с местным отделением и которые могут разумно ожидать, что они были вызваны закрытием филиала.

v. Потребитель решил осуществлять платежи автоматически на счет кредитной карты, например, через план удержания из заработной платы или предварительно авторизованную платежную схему стороннего плательщика. Эмитент карты меняет порядок обработки таких платежей, в результате чего платеж задерживается и не зачисляется на счет потребителя до установленного срока. В этих обстоятельствах эмитент карты не может взимать комиссию за просрочку или финансовый сбор в течение 60-дневного периода после даты вступления в силу изменения в отношении просроченного платежа по счету.

vi. Эмитент карты больше не принимает платежи лично в розничном магазине в качестве соответствующего метода оплаты, что является существенным изменением в процедурах обработки платежей держателей карт. В течение 60 дней после даты вступления изменения в силу потребитель пытается совершить платеж лично в розничном магазине эмитента карты. В результате потребитель производит просроченный платеж, и эмитент взимает плату за просрочку со счета потребителя. Потребитель уведомляет эмитента карты о штрафе за просрочку платежа, вызванную существенным изменением. В соответствии с § 1026.10(f) эмитент карты должен отменить или удалить комиссию за просрочку платежа или финансовый сбор либо зачислить на счет потребителя сумму, равную штрафу за просрочку платежа или финансовому сбору.

Потребитель уведомляет эмитента карты о штрафе за просрочку платежа, вызванную существенным изменением. В соответствии с § 1026.10(f) эмитент карты должен отменить или удалить комиссию за просрочку платежа или финансовый сбор либо зачислить на счет потребителя сумму, равную штрафу за просрочку платежа или финансовому сбору.

5. Финансовые расходы в связи с периодической процентной ставкой. Если учетная запись не имеет права на льготный период, наложение финансовых сборов в связи с периодической процентной ставкой не является наложением финансовых сборов за просрочку платежа в целях § 1026.10(f).

См. интерпретацию 10(f) Изменения по эмитенту карты в Приложении I

Защита вашего кредита во время пандемии коронавируса

Автор Лиана Фиано –

Первоначально этот блог был опубликован 19 марта 2020 г. и обновлен 19 апреля 2022 г. с учетом новой информации.

Если у вас возникли проблемы с оплатой счетов, вы можете беспокоиться о том, что произойдет с вашими кредитными отчетами и оценками. Вы можете использовать приведенную ниже информацию для управления и защиты своего кредита во время пандемии COVID-19 (коронавируса).

Обратитесь к своему кредитору или кредитору

Многие кредиторы сообщают о ваших платежах в агентства кредитной информации (также известные как потребительские отчетные компании или бюро кредитных историй). Сюда входят ипотечные службы и компании, выпускающие кредитные карты, а также поставщики коммунальных услуг, услуги сотовой связи, арендодатели и другие лица, которым вы должны деньги и которые предоставляют данные о счетах, подлежащих взысканию.

Если у вас возникли проблемы с оплатой счетов, важно обратиться к вашему кредитору. Многие кредиторы и кредиторы объявили об упреждающих мерах, чтобы помочь заемщикам, пострадавшим от COVID-19. В Законе о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES) есть требования о снисходительности и кредитной отчетности, которые могут применяться к вашей ситуации.

Многие кредиторы и кредиторы объявили об упреждающих мерах, чтобы помочь заемщикам, пострадавшим от COVID-19. В Законе о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES) есть требования о снисходительности и кредитной отчетности, которые могут применяться к вашей ситуации.

Как и в случае других стихийных бедствий и чрезвычайных ситуаций, ваши кредиторы или кредиторы могут быть готовы — а в некоторых случаях и обязаны — предоставить отсрочку, продление кредита, снижение процентных ставок и/или другие гибкие условия погашения. Некоторые кредиторы также заявляют, что не будут сообщать о просроченных платежах в агентства кредитной информации или отказываются от платы за просрочку платежа для заемщиков из-за этой пандемии. В соответствии с Законом CARES в определенных ситуациях кредиторы обязаны сообщать о ваших счетах как о текущих.

Вы можете обратиться к своему кредитору и узнать, какие варианты или программы доступны. Эти программы иногда называют «программами помощи» или «программами помощи». Эти программы могут позволить вам заключить соглашение о:

Эти программы иногда называют «программами помощи» или «программами помощи». Эти программы могут позволить вам заключить соглашение о:

- отсрочке или приостановке одного или нескольких платежей

- частичном платеже

- воздержании (временном прекращении выплаты) любых просроченных сумм

- изменении кредита или контракта

- получении приостановка выплат по федеральному студенческому кредиту

- Другая помощь или облегчение

Закон о CARES называет эти соглашения «компенсациями».

Чтобы связаться со своим кредитором, найдите номер службы поддержки клиентов на копии вашего счета за ипотеку, кредитную карту, автокредит или другой кредит. Некоторые кредиторы сталкиваются с большими объемами обращений из-за пандемии, поэтому время ожидания может быть долгим. Вы также можете проверить веб-сайт вашего кредитора, чтобы узнать, есть ли у них информация, которая может вам помочь, способы электронного общения или онлайн-заявки на программы помощи в трудных условиях.

Вы также можете проверить веб-сайт вашего кредитора, чтобы узнать, есть ли у них информация, которая может вам помочь, способы электронного общения или онлайн-заявки на программы помощи в трудных условиях.

При обращении к кредиторам убедитесь, что у вас есть номер счета и платежная информация. Будьте готовы обсудить свое финансовое положение и положение с работой, а также то, сколько вы можете позволить себе платить, учитывая ваши доходы, расходы и активы. Заранее подготовьте список вопросов. Вы хотите убедиться, что вас полностью устраивают условия, прежде чем заключать соглашение.

Вот несколько ключевых вопросов, которые следует задать:

- Если я не могу внести платеж из-за коронавируса, какие доступны программы помощи в трудных условиях?

- Взимается ли плата за любую из этих программ?

- Буду ли я иметь возможность отсрочить погашение любых сумм, причитающихся до конца моего кредита?

- Если я смогу отсрочить или уменьшить свои ежемесячные платежи, будут ли продолжать начисляться проценты в течение этого периода трудностей или облегчения?

- Как долго длится период трудностей или облегчения и когда мне нужно будет начать выплаты?

- Если мое финансовое положение не изменится после окончания периода трудностей или облегчения, какие будут варианты?

- Как об этом соглашении или облегчении будет сообщено агентствам кредитной информации? Обратите внимание: недавно принятый Закон CARES налагает особые требования к компаниям, которые отчитываются перед агентствами кредитной информации, если они предоставляют льготы по платежам из-за коронавируса.

- Для кредитных карт: потеряю ли я возможность использовать свою карту, если я зарегистрируюсь или попрошу облегчение?

Для некоторых видов ипотечных кредитов предусмотрены специальные программы льгот или льгот. Чтобы узнать больше, перейдите на страницу «Ипотека и жилищная помощь».

Воспользуйтесь нашим контрольным списком:

- Найдите имя вашего кредитора в выписке.

- Посетите веб-сайт кредитора, чтобы узнать, есть ли доступные программы помощи или помощи.

- Позвоните своему кредитору и узнайте о доступных программах помощи или помощи.

- Задайте вопросы об условиях размещения, в том числе о том, как об этом будет сообщено в бюро кредитных историй.

- Узнайте, что вам нужно сделать после окончания периода освобождения от ответственности или соглашения. Спросите, каковы варианты погашения, например, погашение суммы, которую вы пропустили в конце вашего кредита.

- Подтвердите соглашение или помощь в письменной форме и попросите кредитора подтвердить соглашение в письменной форме.

- Соблюдать условия соглашения и производить любые платежи в соответствии с договоренностью.

- Проверьте свои кредитные отчеты, чтобы убедиться, что они точно отражают соглашение с вашим кредитором. Кредитор может с некоторой задержкой обновлять записи в агентствах кредитной информации, поэтому вы можете ежемесячно проверять, чтобы убедиться, что ваши кредитные записи точно отражают ваше соглашение. Теперь до 31 декабря 2022 года вы можете еженедельно бесплатно запрашивать свои кредитные отчеты в каждом общенациональном агентстве кредитной информации, посетив AnnualCreditReport.com.

- Оспаривайте любые ошибки, обнаруженные в ваших кредитных отчетах. Если ваше жилье не точно отражено в ваших кредитных отчетах, обратитесь как к вашему кредитору, так и к агентствам кредитной отчетности и оспорьте эти ошибки. Приложите любые документы, если можете, чтобы показать, что это неправильный отчет.

- Если вы не знаете или не уверены в погашении долга, обратитесь к своему кредитору до окончания срока действия льготы или соглашения, чтобы подтвердить дальнейшие действия и возможные варианты погашения пропущенных платежей.

Спросите, каковы варианты погашения, например, погашение суммы, которую вы пропустили в конце вашего кредита.

Спросите, каковы варианты погашения, например, погашение суммы, которую вы пропустили в конце вашего кредита. Если ваше жилье не точно отражено в ваших кредитных отчетах, обратитесь как к вашему кредитору, так и к агентствам кредитной отчетности и оспорьте эти ошибки. Приложите любые документы, если можете, чтобы показать, что это неправильный отчет.

Если ваше жилье не точно отражено в ваших кредитных отчетах, обратитесь как к вашему кредитору, так и к агентствам кредитной отчетности и оспорьте эти ошибки. Приложите любые документы, если можете, чтобы показать, что это неправильный отчет.Как это повлияет на мой кредит?

В зависимости от того, смогли ли вы заключить соглашение или договориться со своим кредитором, это может по-разному повлиять на ваши кредитные отчеты и оценки. Ваш кредитный рейтинг рассчитывается на основе информации в вашем кредитном отчете. Существуют кредитные рейтинги для разных целей и для кредитных продуктов. Многие факторы влияют на расчет вашей кредитной истории. Узнайте больше о взаимосвязи между кредитными отчетами и кредитными баллами.

Две компании, FICO и VantageScore, среди прочих, создают скоринговые модели, которые анализируют вашу кредитоспособность и формируют кредитный рейтинг. Вы можете узнать больше информации о том, как эти компании реагируют на пандемию COVID-19 и обрабатывают воздержания и отсрочки от FICO и VantageScore. Важно иметь в виду, что разные кредиторы используют разные кредитные баллы, включая баллы, которые они создают и управляют сами.

Закон CARES устанавливает особые требования к компаниям, которые сообщают информацию о ваших платежах в агентства кредитной информации. Эти требования применяются, если вы пострадали от пандемии коронавируса и если ваш кредитор предоставляет вам возможность отсрочить платеж, произвести частичные платежи, воздержаться от просрочки платежа, изменить кредит или иное облегчение.

Если ваш кредитор заключает с вами соглашение или соглашение:

То, как ваши кредиторы сообщают о вашем счете в агентства кредитной информации в соответствии с Законом CARES, зависит от того, являетесь ли вы настоящим или уже просроченным на момент заключения этого соглашения. Эти требования к отчетности применяются только , если вы производите какие-либо платежи, предусмотренные соглашением.

Эти требования к отчетности применяются только , если вы производите какие-либо платежи, предусмотренные соглашением.

- Если ваша учетная запись является текущей , и вы соглашаетесь на частичную оплату, отсрочку платежа или другие приспособления, то кредитор должен сообщить компаниям, предоставляющим кредитные отчеты, что вам текущий по вашему кредиту или счету .

- Если ваша учетная запись уже просрочена и вы заключаете соглашение, то кредитор не может сообщить о вас как о более просроченном долге (например, сообщить о вас как о просроченном долге в течение 60 дней, когда вы начали с просроченного платежа в течение 30 дней) в течение периода действия соглашения.

- Если ваша учетная запись уже просрочена, и вы заключаете соглашение, и вы делаете свою учетную запись текущей , кредитор должен сообщить, что вы в настоящее время используете свой кредит или счет.

Это требование закона CARES применяется только к соглашениям, заключенным между 31 января 2020 г. и более поздней датой:

- через 120 дней после 27 марта 2020 г. или

- через 120 дней после окончания чрезвычайного положения в стране, связанного с COVID-19.

Если ваш кредитор НЕ предоставляет вам жилье :

Если ваш кредитор не обязан предоставлять жилье и решает не заключать с вами соглашение, это, вероятно, повлияет на ваш кредитный отчет. Если вы не можете произвести требуемый платеж или минимальный платеж и не можете получить жилье, ваш кредитор, скорее всего, сообщит, что ваша учетная запись просрочена.

Ваш кредитор может предложить вам или вы можете попросить кредитора разместить «особый комментарий» в вашей учетной записи, отметив, что учетная запись была затронута чрезвычайной ситуацией в стране в результате пандемии. Комментарий не повлияет на ваш кредитный рейтинг, и ваш кредит все равно будет зарегистрирован как просроченный. Но потенциальный арендодатель, работодатель или кредитор может принять это во внимание при рассмотрении вопроса о ссуде, работе или жилье. Специальный комментарий может помочь кредитору или другому пользователю отчета понять, что вы обычно осуществляете платежи, но не можете осуществлять платежи в течение определенного периода времени из-за пандемии. Кроме того, специальный комментарий является временным и может отображаться в вашей учетной записи только в течение определенного периода времени, например, во время объявленного чрезвычайного положения в стране. Когда кредитор перестает предоставлять специальную информацию для комментариев, она навсегда и полностью исчезает из вашего кредитного отчета. Не будет никаких записей о том, что в вашем кредитном отчете когда-либо был размещен специальный комментарий.

Комментарий не повлияет на ваш кредитный рейтинг, и ваш кредит все равно будет зарегистрирован как просроченный. Но потенциальный арендодатель, работодатель или кредитор может принять это во внимание при рассмотрении вопроса о ссуде, работе или жилье. Специальный комментарий может помочь кредитору или другому пользователю отчета понять, что вы обычно осуществляете платежи, но не можете осуществлять платежи в течение определенного периода времени из-за пандемии. Кроме того, специальный комментарий является временным и может отображаться в вашей учетной записи только в течение определенного периода времени, например, во время объявленного чрезвычайного положения в стране. Когда кредитор перестает предоставлять специальную информацию для комментариев, она навсегда и полностью исчезает из вашего кредитного отчета. Не будет никаких записей о том, что в вашем кредитном отчете когда-либо был размещен специальный комментарий.

Вы также можете добавить «постоянный комментарий» в свой кредитный файл о том, что пандемия негативно повлияла на вас. Этот комментарий не повлияет на ваш кредитный рейтинг, и ваш просроченный кредит все равно будет отражен в вашем кредитном рейтинге. Однако комментарий останется в вашем деле даже после окончания чрезвычайного положения в стране, и потенциальный арендодатель, работодатель или кредитор могут принять его во внимание.

Этот комментарий не повлияет на ваш кредитный рейтинг, и ваш просроченный кредит все равно будет отражен в вашем кредитном рейтинге. Однако комментарий останется в вашем деле даже после окончания чрезвычайного положения в стране, и потенциальный арендодатель, работодатель или кредитор могут принять его во внимание.

Закон CARES также применяется к некоторым федеральным студенческим кредитам и включает требования, касающиеся приостановки платежей и кредитной отчетности. В течение периода, когда выплаты по федеральным студенческим ссудам приостанавливаются Министерством образования, о любом приостановленном платеже следует сообщать, как если бы он был регулярным запланированным платежом заемщика.

Как мне получить копию моего кредитного отчета?

Сейчас проще, чем когда-либо, чаще проверять свой кредитный отчет. Это потому, что каждый имеет право на получение бесплатных еженедельных онлайн-отчетов о кредитных операциях от трех общенациональных агентств кредитной информации: Equifax, Experian и Transunion. Чтобы получить бесплатные отчеты, перейдите на сайт AnnualCreditReport.com. Агентства кредитной информации делают эти отчеты бесплатными до 31 декабря 2022 года.

Чтобы получить бесплатные отчеты, перейдите на сайт AnnualCreditReport.com. Агентства кредитной информации делают эти отчеты бесплатными до 31 декабря 2022 года.

Каждое из трех общенациональных агентств кредитной информации — Equifax, TransUnion и Experian — уже обязано предоставить вам по вашему запросу бесплатный кредитный отчет один раз. каждые двенадцать месяцев. Обязательно проверяйте свои отчеты на наличие ошибок и оспаривайте любую неточную информацию.

В дополнение к вашим бесплатным еженедельным кредитным отчетам в Интернете до 31 декабря 2022 г. и вашим бесплатным годовым кредитным отчетам все потребители в США имеют право на получение шести бесплатных кредитных отчетов каждые 12 месяцев от Equifax до декабря 2026 г. Вы можете получить доступ к этим бесплатным онлайн-отчетам по адресу AnnualCreditReport.com или получите учетную запись «myEquifax» на сайте equifax.com/personal/credit-report-services/free-credit-reports/ или позвоните в Equifax по телефону 866-349-5191.

Как часто я должен проверять свои кредитные отчеты после разговора с кредитором?

После заключения соглашения или компромисса с вашим кредитором вы должны проверить свои кредитные отчеты, чтобы убедиться, что соглашение или компромисс точно отражены. Например, если ваш кредитор согласился позволить вам приостановить платеж на один месяц, убедитесь, что он не сообщил об этом как о просроченном или пропущенном платеже. Изменения от вашего кредитора могут появиться в ваших кредитных отчетах через месяц или больше, но вы должны регулярно проверять их, особенно если вы находитесь или будете на рынке кредита, или если данные вашей кредитной отчетности будут использоваться для принять решение о кредитовании, трудоустройстве или жилье в отношении вас. Итак, проверьте свои кредитные отчеты через месяц или два, чтобы убедиться, что отчеты точны.

Есть и другие отчеты, которые вы, возможно, захотите проверить, например, отчеты, которые отслеживают ваш банк и историю текущих счетов, телефон, коммунальные услуги и историю арендных платежей, среди прочего. У CFPB есть список компаний, предоставляющих отчеты о потребителях, где вы можете узнать больше о том, какие отчеты могут быть важны для вас, в зависимости от вашей конкретной ситуации.

У CFPB есть список компаний, предоставляющих отчеты о потребителях, где вы можете узнать больше о том, какие отчеты могут быть важны для вас, в зависимости от вашей конкретной ситуации.

Вы также можете получить бесплатную копию своей кредитной истории. Ознакомьтесь с обновленным списком компаний и организаций, которые заявили, что предлагают бесплатные кредитные рейтинги, чтобы узнать о ваших вариантах бесплатного доступа к одному из ваших кредитных рейтингов.

Как исправить ошибки в моем кредитном отчете?

Если ваши кредитные отчеты неточны или не отражают ваши соглашения с вашими кредиторами, вы можете проверить свои отчеты на наличие ошибок и оспорить любую неточную информацию. Если вы обнаружите неточную информацию в своих кредитных отчетах, используйте пошаговое руководство CFPB, чтобы оспорить эту информацию с агентством кредитной отчетности и компанией, которая предоставила им эту информацию, известную как «поставщик». После отправки спора еще раз проверьте отчет. Вы можете подождать месяц или два, прежде чем проверять, были ли исправлены ошибки. Вы должны проверить свои отчеты с все три общенациональных кредитных агентства . Ваш кредитор или кредитор может сообщить или предоставить вашу информацию только одному агентству кредитной отчетности, поэтому проверка всех трех гарантирует, что вы знаете, что ваша информация сообщается правильно. И если вам нужно оспорить неверную информацию, вы будете знать, в какое бюро кредитных историй обратиться.

После отправки спора еще раз проверьте отчет. Вы можете подождать месяц или два, прежде чем проверять, были ли исправлены ошибки. Вы должны проверить свои отчеты с все три общенациональных кредитных агентства . Ваш кредитор или кредитор может сообщить или предоставить вашу информацию только одному агентству кредитной отчетности, поэтому проверка всех трех гарантирует, что вы знаете, что ваша информация сообщается правильно. И если вам нужно оспорить неверную информацию, вы будете знать, в какое бюро кредитных историй обратиться.

Если ваш спор с агентством кредитной информации не разрешен, вы можете попросить, чтобы краткое изложение спора было включено в ваш файл и включено или обобщено в будущие отчеты. Вы также можете в любое время подать жалобу в CFPB на сайте Consumerfinance.gov/complaint.

Дополнительную информацию о COVID-19 можно найти в CFPB

Мы работаем над постоянным обновлением информации для потребителей во время этой быстро меняющейся ситуации.