Кредит на исполнение контракта

Частным лицамМалому бизнесу и ИПКорпорациям

Финансовым организациямИнвестбанкА-КЛУБ

Расчётный счёт

Расчётный счёт

Открыть счёт

Тарифы РКО

Подобрать тариф РКО

Документы для открытия счёта

Отраслевые решения

Спецсчета

Банковское обслуживание

Инкассация

Платежи в рублях

Управление ликвидностью

Программа лояльности

Сервисы для бизнеса

Интернет-банк

Мобильное приложение

Альфа-Безопасность

Бесплатная бухгалтерия

АУСН

Зарплатный проект

Все сервисы

Начало бизнеса

Онлайн регистрация ИП

Онлайн регистрация ООО

Самозанятые

Банковские услуги для бизнеса

Полезные статьи

Кредиты

Кредитные предложения

Кредиты для бизнеса

Овердрафт

Кредит «Деньги на дело»

Бизнес ипотека

Кредитная карта

Банковская гарантия

Лизинг

Факторинг

Сервисы

Рассчитать кредит

Кредитные каникулы

Депозиты

Сервис «Налоговая копилка»

Накопительный счёт для бизнеса

Размещение средств в интернет-банке

Бивалютный депозит

Карты

Карта «Альфа-Бизнес»

Карта «Альфа-Бизнес Премиум»

Карта «Альфа-Бизнес Кредит»

Зарплатный проект

Эквайринг

Торговый эквайринг

Интернет-эквайринг

Прием платежей по QR

Кассы

Приложения AlfaPOS и AlfaCASH

Ещё

Alfa API

ВЭД

Гарантии

Госзакупки

Бесплатная бухгалтерия

Документооборот с контрагентами

АУСН

Альфа-Безопасность

Меры господдержки бизнеса

Сервисы для бизнеса

Стать партнёром

Полезные статьи для бизнеса

Финансирование государственных контрактовпо 44‑ФЗ, 223‑ФЗ и 185‑ФЗ

До 30 млн ₽

Сумма кредита

До 24 месяцев

Срок кредита

Досрочное погашение

Без штрафов и комиссий

Ставка от 13,8%

Комиссия за выдачу от 2%

Всё точно в срок

Предоставляем график погашения, который повторяет условия оплаты по финансируемому контракту. Деньги будут списываться после поступления на залоговый счёт.

Деньги будут списываться после поступления на залоговый счёт.

Занимайтесь делом, а не сидите в очередях

Оформим всё онлайн

Открытие залогового счёта и выдача кредита без посещения офиса

Быстро примем решение

Срок рассмотрения заявки — до 1 рабочего дня

Профинансируем контракт

Даже если гарантия на его исполнение выдана другим банком

Откроем счёт после

Решение по заявке примем до открытия счёта

Как получить кредит

Заполните форму

Перезвоним и ответим на все вопросы

Предоставьте документы

Примем решение за 1 рабочий день

Получите деньги

Дождитесь решения, откройте расчётный счёт и пользуйтесь кредитом

Оставить заявку

Подгружаем данные

Программа лояльности Деньги сверху

Ваш бизнес работает, а мы платим за любые действия по счёту

Полезно знать

•

Снимать наличные со счёта

•

Погашать задолженность перед банками

•

Выдавать и погашать займы и кредиты

•

Погашать задолженность по налогам и сборам

•

Направлять денежные средства не на цели финансируемого контракта

Все предложения по кредитам для бизнеса

Кредиты и гарантии

Кредитование бизнеса

Калькулятор кредита для бизнеса

Кредиты для ЮЛ и ИП

Ипотека для бизнеса

Кредит на исполнение контракта

Ломбардный кредит

Банковская гарантия

Кредитные каникулы

Овердрафт

Факторинг для бизнеса

Карты для бизнеса

Кредитные карты для бизнеса

Карта Альфа-Бизнес

Карта Альфа-Бизнес Кредит

Карта Альфа-Бизнес Премиум

Международные корпоративные карты

Зарплатный проект

Сравнение тарифов бизнес-карт

Главная

Малый бизнес и ИП

Кредитование бизнеса

Кредит на исполнение контракта

Кредит на исполнение государственного контракта в МТС Банке

Быстрое рассмотрение

До 2-х рабочих дней

Без комиссии за досрочное погашение

Погашайте кредит без ограничений по сумме

Индивидуальный график погашения

Зависит от условий контракта

Заполните заявку и получите предварительное решение

Предоставьте документы для получения одобрения (до 2-х рабочих дней)

Подпишите договор в отделении МТС Банка и получите средства на расчетный счет

Информация о кредите

Желаемая сумма

Желаемый срок

Ваша ставка

От 15 %

*Расчет носит предварительный характер. Точная сумма ежемесячного платежа будет определена Банком по результатам рассмотрения заявки

Точная сумма ежемесячного платежа будет определена Банком по результатам рассмотрения заявки

Персональная информация

Контактное лицо

Контактный телефон

Электронная почта компании

Офис обслуживания

Сфера деятельности

Я ознакомлен и согласен с

условиями обработки персональных данных

Я согласен получать информацию о специальных предложениях и услугах МТС Банка по СМС и электронной почте

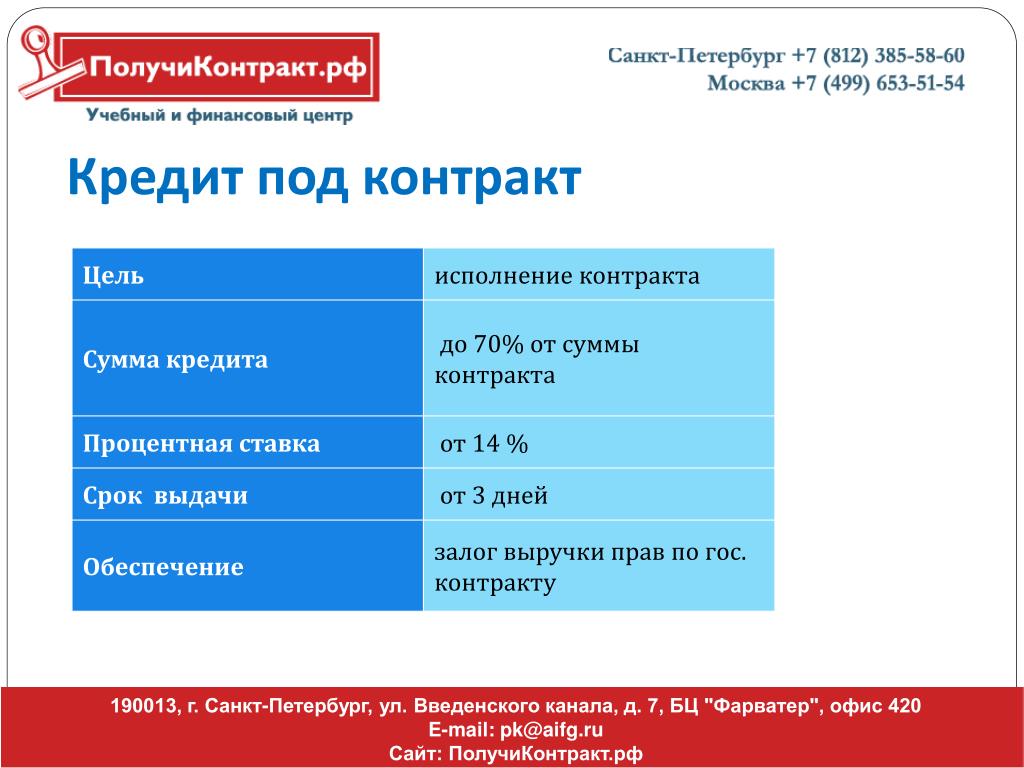

Кредит на исполнение контракта по 44-ФЗ для ИП и ООО. МТС Банк предлагает контрактное кредитование юридических лиц и индивидуальных предпринимателей. Кредит предоставляется в размере до 70% суммы неисполненных обязательств по госконтракту и позволяет получить финансирование под залог права требования или с учетом возврата долга за счет поступающей прибыли по этому договору.

Процентная ставка | от 15% |

Сумма кредита | до 10 млн ₽ |

Срок кредита | до 36 мес но не более срока контракта +90 дней |

Решение по кредиту | до 2 дней |

Кто может получить кредит?

Кредитная линия для исполнения обязательств по государственным контрактам и тендерам открывается компаниям и ИП, удовлетворяющим требованиям по годовому обороту, числу работников и финансовым показателям. На момент подачи заявки срок деятельности компании должен составлять не менее 2 лет, у заявителя должен быть заключен договор с Заказчиком. Кредитование возможно через открытие невозобновляемой кредитной линии.

Особенности контрактного кредитования

Средства предоставляются для исполнения обязательств по муниципальным контрактам, заключенным в рамках 44-ФЗ, 223-ФЗ.

Финансирование предоставляется под залог имущественных прав по обслуживаемому контракту, по результатам анализа АХД может потребоваться имущественный залог.

Решение по заявке принимается в срок до 2 дней.

График погашения составляется индивидуально, может учитывать сезонность, сферу деятельности, порядок сдачи-приемки товаров или услуг по договору.

Невозобновляемая кредитная линия покрывает до 70% остаточной стоимости контракта с учетом дополнительных соглашений.

Открытие кредитной линии позволяет сократить период оборота средств и ускорить исполнение обязательств Подрядчиком без ожидания расчета от Заказчика.

Зачисление кредитных средств производится только на счет компании в банке выдачи займа.

Списание задолженности производится автоматически, график платежей – аннуитетный, возможно досрочное погашение.

Как получить кредит на госконтракт по 44-ФЗ

Кредитная линия для исполнения обязательств по государственным контрактам и тендерам открывается компаниям и ИП, удовлетворяющим требованиям по годовому обороту, числу работников и финансовым показателям.

На момент подачи заявки срок деятельности компании должен составлять не менее 2 лет, у заявителя должен быть заключен договор с Заказчиком. Кредитование возможно через открытие невозобновляемой кредитной линии.

7 наиболее важных терминов для включения

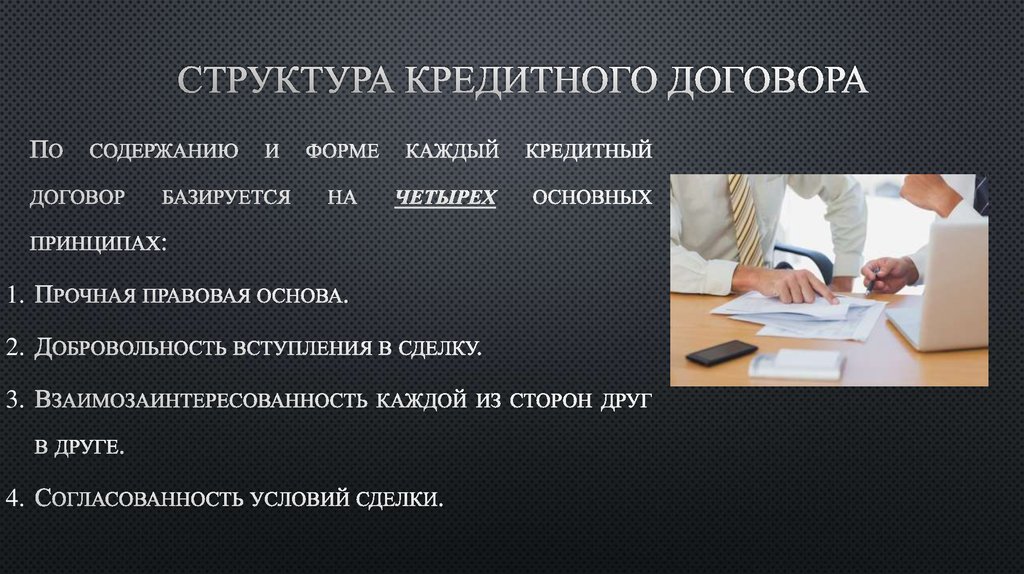

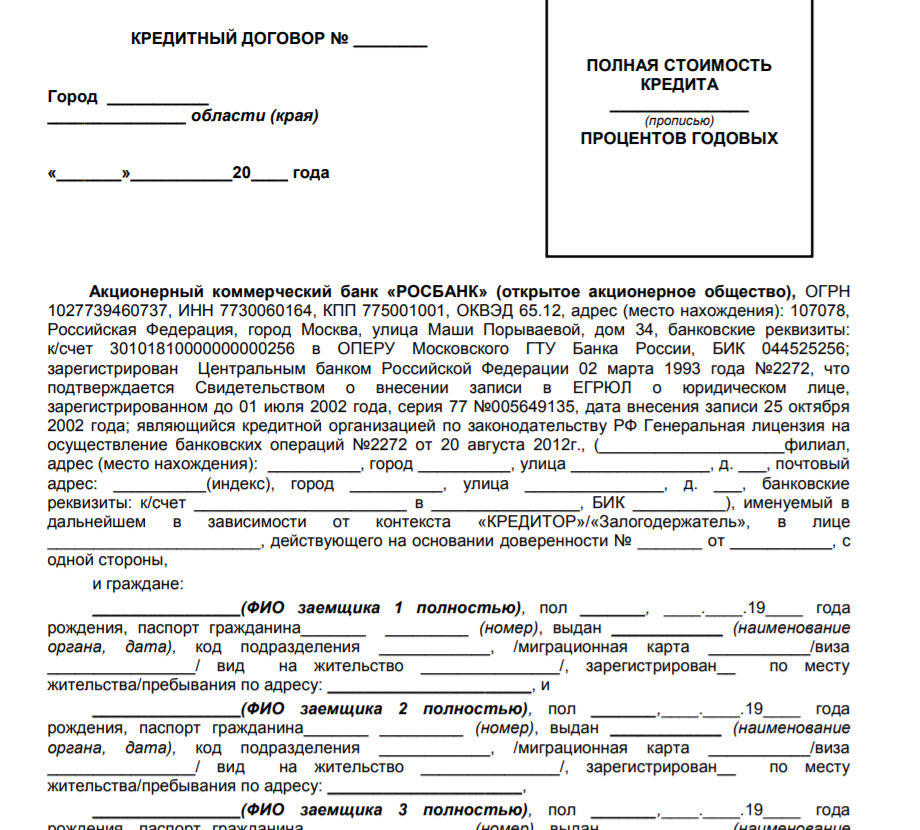

Что такое кредитный договор?

Кредитное соглашение, иногда используемое взаимозаменяемо с такими терминами, как вексель к оплате, срочный кредит, долговая расписка или простой вексель, представляет собой обязывающий договор между заемщиком и кредитором, который формализует процесс кредита и детализирует условия и график, связанные с погашением. В зависимости от цели кредита и суммы займа кредитные соглашения могут варьироваться от относительно простых писем, в которых содержится основная информация о том, как долго заемщик должен погасить кредит и какие проценты будут взиматься, до более сложных документов, таких как как ипотечные договоры.

Независимо от типа кредитного соглашения, эти документы регулируются федеральными и государственными правилами, чтобы гарантировать, что согласованные процентные ставки являются разумными и законными.

Почему важен кредитный договор?

Кредитные соглашения выгодны для заемщиков и кредиторов по многим причинам. А именно, это юридически обязывающее соглашение защищает их интересы, если одна из сторон не соблюдает соглашение. Кроме того, кредитный договор помогает кредитору, потому что он:

- Юридически обеспечивает выполнение обещания заемщика вернуть задолженность

- Позволяет обратиться за помощью, если заемщик не выполняет обязательства по кредиту или не в состоянии произвести платеж

Заемщики получают выгоду от кредитных договоров, потому что эти документы предоставляют им четкую запись деталей кредита, таких как процентная ставка, что позволяет им:

- Сохраните согласие кредитора с условиями платежа в своих записях.

- Следите за их платежами

Когда можно использовать кредитный договор

Вообще говоря, кредитные соглашения выгодны каждый раз, когда деньги берутся взаймы, потому что они формализуют процесс и дают результаты, которые обычно более позитивны для всех вовлеченных сторон. Хотя они полезны во всех кредитных ситуациях, кредитные соглашения чаще всего используются для кредитов, которые возвращаются с течением времени, например:

Хотя они полезны во всех кредитных ситуациях, кредитные соглашения чаще всего используются для кредитов, которые возвращаются с течением времени, например:

- Личные или частные кредиты между друзьями или членами семьи

- Финансирование крупных покупок, таких как мебель или транспортные средства

- Студенческие займы

- Деловые или коммерческие кредиты , как капитальные кредиты для стартап-компании

- Кредиты на недвижимость, такие как ипотека

Кредитные соглашения и векселя

Хотя простые векселя имеют аналогичную функцию и имеют юридическую силу, они намного проще и больше напоминают долговые расписки. В большинстве случаев векселя используются для небольших личных займов, и они обычно:

- Написаны, подписаны и датированы только заемщиком

- Укажите сумму кредита

- Уточнить условия погашения

И наоборот, кредитные договоры обычно:

- Имеют более сложные условия погашения

- Требовать подписи как заемщика, так и кредитора

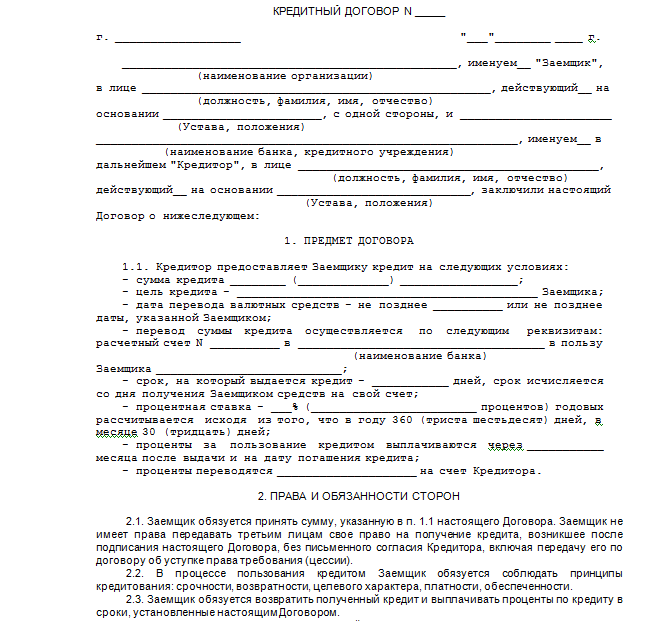

Что должен включать кредитный договор?

Кредитные соглашения обычно включают ключевые детали сделки, такие как:

Величина займа

Сумма кредита относится к сумме денег, которые заемщик получает.

Процентная ставка

Проценты используются кредиторами для компенсации риска ссуды денег заемщику. Обычно проценты выражаются в процентах от первоначальной суммы кредита, также известной как основная сумма, которая затем добавляется к сумме кредита. Эта дополнительная сумма, взимаемая за транзакцию, устанавливается при подписании контракта, но она может быть установлена или увеличена, если заемщик пропускает или делает просроченный платеж. Кроме того, кредиторы могут взимать сложные проценты, когда на основную сумму начисляются проценты, а также любые проценты, накопленные в прошлом. Результатом является процентная ставка, которая немного увеличивается с течением времени.

Срок действия контракта

Срок действия кредитного договора обычно зависит от так называемого

график амортизации

, который определяет ежемесячные платежи заемщика. График амортизации работает путем деления суммы ссуды на количество платежей, которые необходимо произвести, чтобы ссуда была погашена в полном объеме. После этого к каждому ежемесячному платежу добавляются проценты. Хотя каждый ежемесячный платеж одинаков, большинство платежей, сделанных в начале графика, идут на проценты, в то время как большая часть платежей идет на основную сумму позже в графике.

После этого к каждому ежемесячному платежу добавляются проценты. Хотя каждый ежемесячный платеж одинаков, большинство платежей, сделанных в начале графика, идут на проценты, в то время как большая часть платежей идет на основную сумму позже в графике.

Если нет штрафов за досрочное погашение, связанных с кредитом, как правило, в интересах заемщика погасить кредит как можно быстрее, поскольку это уменьшает сумму причитающихся процентов.

Метод оплаты

Способ оплаты подробно описывает, как заемщик планирует платить кредитору. Это может быть через:

- Единовременная выплата в определенную дату в конце срока действия договора

- Регулярные платежи в течение определенного периода времени

- Регулярные платежи, сделанные специально для процентов

- Регулярные платежи в счет основного долга и процентов

График погашения

Существует два типа графиков погашения кредита:

- Требовать: Ссуды до востребования обычно используются для краткосрочного заимствования небольших сумм без какого-либо обязательного залога. Этот тип графика погашения обычно используется только между сторонами, которые имеют установившиеся отношения, такими как друзья и члены семьи. Профессиональные кредиторы, такие как банки, иногда также используют ссуды до востребования, если у них хорошие отношения с заемщиком. Наиболее заметное различие между требованием и фиксированной ссудой заключается в том, что кредитор может запросить погашение в любое время, если ему будет дано достаточное уведомление. В кредитном договоре обычно подробно излагаются требования к уведомлению.

- Зафиксированный: Для более крупных кредитов, например, для автомобиля или автомобиля, обычно используются кредиты с фиксированным сроком. В фиксированной ссуде погашение происходит по графику, указанному в кредитном соглашении, и имеет дату погашения, до которой ссуда должна быть полностью погашена. Во многих случаях покупка, финансируемая за счет кредита, например, автомобиля или дома, служит залогом, если заемщик не выполняет платежи. Некоторые фиксированные кредиты позволяют заемщикам досрочно погасить кредит без каких-либо штрафов, в то время как другие взимают штрафы за досрочное погашение.

Этот тип графика погашения обычно используется только между сторонами, которые имеют установившиеся отношения, такими как друзья и члены семьи. Профессиональные кредиторы, такие как банки, иногда также используют ссуды до востребования, если у них хорошие отношения с заемщиком. Наиболее заметное различие между требованием и фиксированной ссудой заключается в том, что кредитор может запросить погашение в любое время, если ему будет дано достаточное уведомление. В кредитном договоре обычно подробно излагаются требования к уведомлению.

Этот тип графика погашения обычно используется только между сторонами, которые имеют установившиеся отношения, такими как друзья и члены семьи. Профессиональные кредиторы, такие как банки, иногда также используют ссуды до востребования, если у них хорошие отношения с заемщиком. Наиболее заметное различие между требованием и фиксированной ссудой заключается в том, что кредитор может запросить погашение в любое время, если ему будет дано достаточное уведомление. В кредитном договоре обычно подробно излагаются требования к уведомлению. Некоторые фиксированные кредиты позволяют заемщикам досрочно погасить кредит без каких-либо штрафов, в то время как другие взимают штрафы за досрочное погашение.

Некоторые фиксированные кредиты позволяют заемщикам досрочно погасить кредит без каких-либо штрафов, в то время как другие взимают штрафы за досрочное погашение.Просроченные или пропущенные платежи

Большинство кредитных договоров предусматривают действия, которые могут быть предприняты в случае невыполнения заемщиком обещанных платежей. Когда заемщик погашает кредит с опозданием, кредит нарушен или считаются невыполненными, и они могут быть привлечены к ответственности за любые убытки, которые кредитор понес из-за этого. Помимо того, что кредитор имеет право требовать возмещения неустойки и судебных издержек, он может:

- Увеличивайте процентную ставку по кредиту до тех пор, пока он не будет погашен

- Конфисковать залог или что-то, что имеет денежную ценность, например драгоценности, оборудование, дом или транспортное средство, если кредит не может быть погашен

- Разместите дефолт или нарушение кредитного рейтинга заемщика

Сведения о заемщике и кредиторе

Ключевые сведения о заемщике и кредиторе должны быть включены в кредитный договор, например:

- Имена

- Телефонные номера

- Адреса

- Номера социального страхования

В зависимости от кредита и его цели заемщиком и/или кредитором может быть либо корпорация, либо физическое лицо.

Важные юридические термины в кредитных соглашениях

Вот некоторые ключевые термины, которые вы должны знать и понимать:

- Весь пункт соглашения: Этот пункт означает, что окончательное соглашение заменяет собой любые предыдущие письменные или устные соглашения, заключенные в ходе переговоров.

- Пункт о делимости: В пункте о делимости говорится, что условия договора действуют независимо, а это означает, что другие условия по-прежнему подлежат исполнению, даже если часть договора считается неисполнимой.

- Выбор права: Это определяет, законы какого штата или юрисдикции будут регулировать соглашение.

В интересах как заемщиков, так и кредиторов получить четкое и юридически обязывающее соглашение относительно деталей сделки. Независимо от того, предоставляется ли кредит между друзьями, семьей или крупными корпорациями, когда вы тратите время на разработку всеобъемлющего кредитного соглашения, вы в конечном итоге избегаете множества разочарований в будущем.

Как составить этот договор займа

Личные займы

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 28 октября 2021 г.

Примечание редакции:

Содержание данной статьи основано исключительно на мнениях и рекомендациях автора.

Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Индивидуальный кредитный договор представляет собой письменный договор между двумя сторонами — обычно заемщиком и кредитором. В нем указывается, сколько денег берется взаймы и условия, связанные с погашением кредита.

Этот документ, также известный как договор личного кредита, помогает защитить стороны в случае возникновения разногласий или споров.

Заемщики могут рассчитывать на подписание такого соглашения при получении финансирования от финансового учреждения, но они также могут захотеть рассмотреть возможность составления договора о личном кредите, когда одалживают деньги друзьям или родственникам.

Вот что вам следует знать о кредитных договорах:

- Что такое кредитный договор?

- Что должно быть в договоре?

- Как написать соглашение?

- Где найти шаблоны?

- Часто задаваемые вопросы: договоры личного займа

Что такое договор личного займа?

В качестве юридически обязывающего договора договор личного займа может быть составлен с официальным кредитором, например банком или кредитным союзом, или в более неформальной ситуации, например, с другом, который дает вам деньги взаймы. В основном там указано (среди прочего):

В основном там указано (среди прочего):

- Сколько вы занимаете

- Когда обещаешь вернуть

- Любые сборы и/или штрафы, которые вы согласились уплатить, в зависимости от сценария (например, если вы досрочно погасите долг или станете просроченным)

Если вы не выплатите кредит, кредитор может обратиться в суд, чтобы вернуть свои деньги путем ареста заработной платы или другим способом.

Большинство потребительских кредитов являются необеспеченными кредитами, что означает, что вы обещаете вернуть средства в зависимости от вашей кредитоспособности как заемщика. Если вы составляете договор личного кредита с обеспечением, вы должны предоставить залог, например, свой автомобиль или дом, для обеспечения кредита. Если вы не вернете кредит, вы можете потерять залог в пользу кредитора. Обязательно ознакомьтесь с этим разделом в вашем соглашении.

Одалживая деньги семье или близким друзьям, рекомендуется составить официальный договор, чтобы избежать недоразумений, которые могут повлиять на ваши отношения. Хотя это может показаться излишним для небольших сумм, которые могут быть выплачены до следующей зарплаты, вы можете подумать о том, чтобы оформить документы для более крупных личных кредитов, для погашения которых потребуется больше времени.

Хотя это может показаться излишним для небольших сумм, которые могут быть выплачены до следующей зарплаты, вы можете подумать о том, чтобы оформить документы для более крупных личных кредитов, для погашения которых потребуется больше времени.

Что должно быть в договоре потребительского кредита?

Договор личного займа должен содержать следующую информацию:

- Имена и адреса кредитора и заемщика

- Информация о поручителе кредита, если применимо

- Сумма займа

- Дата предоставления кредита

- Ожидаемая дата погашения

- Процентная ставка, если применимо

- Годовая процентная ставка (годовая), если применимо

- Условия оплаты, в том числе будет ли кредит выплачиваться по требованию, в рассрочку или единовременно, а также суммы и даты платежей

- Способ оплаты, например, чеком или наличными

- Разрешение на платеж, если требуется, например, для автоматического снятия средств с расчетного счета

- Информация о том, как потенциальные споры будут разрешаться и/или разрешаться

- Последствия и штрафы за просроченные платежи или неуплату

- Варианты изменения условий кредита

- Штрафы за досрочное погашение кредита (также известные как штрафы за досрочное погашение), если применимо

- Подписи кредитора и заемщика с указанием даты подписания

Как составить договор личного займа?

В то время как у финансовых учреждений есть шаблоны, на которых они строят свои договоры личного кредита, вам придется составить свой собственный, если вы берете кредит у другого человека.

В зависимости от того, насколько сложны ваши личные обстоятельства, вы можете счесть необходимым нанять адвоката, который поможет вам в этом процессе. Тем не менее, подход «сделай сам» вполне приемлем и так же имеет юридическую силу. После того как вы оба согласитесь с условиями, вы можете захотеть нотариально заверить договор личного кредита или попросить третье лицо выступить в качестве свидетеля во время подписания.

Хорошая идея собраться вместе, чтобы не только обсудить основы, но и согласовать план действий на случай непредвиденных обстоятельств. Это может включать ответы на такие вопросы, как:

- Что произойдет, если заемщик не сможет своевременно платить?

- Какие сборы и штрафы были бы приемлемы для вас обоих?

- Что произойдет, если заемщик станет инвалидом или умрет?

Где можно найти образец договора личного займа?

В Интернете есть множество бесплатных или недорогих шаблонов, которые помогут вам составить договор личного займа. Хотя не все шаблоны договоров личного кредита могут быть применимы к вашей ситуации, они могут помочь вам и убедиться, что вы не забыли важные моменты. Вот несколько сайтов для рассмотрения:

Хотя не все шаблоны договоров личного кредита могут быть применимы к вашей ситуации, они могут помочь вам и убедиться, что вы не забыли важные моменты. Вот несколько сайтов для рассмотрения:

- Юридические шаблоны

- TemplateLab

Изображение: eForms.com

Часто задаваемые вопросы: кредитные договоры

Какие кредиторы требуют кредитных договоров?Финансовые учреждения, предлагающие потребительские кредиты, скорее всего, потребуют, чтобы вы подписали договор личного кредита. К ним могут относиться:

- Банки

- Кредитные союзы

- Онлайн кредиторы

- Кредиторы до зарплаты

Однако неофициальный кредитор, такой как друг или член семьи, также может по своему усмотрению потребовать от вас составить и подписать соглашение.

Является ли договор личного займа юридически обязывающим? Договор личного кредита является юридически обязывающим документом независимо от того, является ли кредитор финансовым учреждением или другим лицом. Последствия те же, если вы не выполняете контракт. Как заемщик, кредитор может подать на вас в суд или потерять актив или активы, использованные для обеспечения кредита.

Последствия те же, если вы не выполняете контракт. Как заемщик, кредитор может подать на вас в суд или потерять актив или активы, использованные для обеспечения кредита.

Некоторые кредиторы могут согласиться на условия реструктуризации, если вы сможете доказать экономические трудности. Однако это остается на усмотрение кредитора.

Будет ли процесс составления дружественного кредитного договора таким же?Друзья и семья могут быть более гибкими, чем традиционные кредиторы. Но важно, чтобы любые изменения были задокументированы (подробнее об этом позже), согласованы в письменной форме обеими сторонами и приложены к исходному соглашению.

Имеются ли образцы договоров семейного кредита в Интернете?Шаблоны договоров семейного кредита доступны онлайн. Вы можете найти несколько примеров на этих сайтах:

- Forms.