Банк Абхазии — ФИНАНСОВОЕ ПРОСВЕЩЕНИЕ

Банк Абхазии — ФИНАНСОВОЕ ПРОСВЕЩЕНИЕI. ПОЛЕЗНО ЗНАТЬ

| 1. Кто и как может предоставить кредит? |

Исключительное право осуществлять предоставление денежных средств (кредитование) физическим и юридическим лицам на условиях возвратности, платности, срочности имеет Банк — кредитная организация, в соответствии с лицензией, выдаваемой Банком Абхазии. По кредитному договору Банк обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Кредиты, предоставляемые банком, должны обеспечиваться залогом недвижимого и движимого имущества, в том числе государственных и иных ценных бумаг, банковскими гарантиями и поручительствами юридических и физических лиц, обладающих платежеспособностью. |

| 2. Что такое процентная ставка по кредиту? |

Банки для извлечения прибыли как основной цели своей деятельности имеют право осуществлять все виды банковских операций, предусмотренных лицензией, включая и предоставление кредитов. Процентная политика Банков по установлению ставок по предоставляемым ими кредитам формируется самим Банком и не относится к сфере прямого регулирования Банка Абхазии. Процентные ставки по кредитам, устанавливаются Банком по соглашению с клиентами. Банк не имеет права в одностороннем порядке изменять процентные ставки по кредитам, комиссионное вознаграждение и сроки действия этих договоров с клиентами, за исключением случаев, предусмотренных законо-дательством РА или договором с клиентом. |

| 3. Почему проценты по кредитам выше, чем по вкладам? |

| Банк работает следующим образом: принимает денежные средства у физических и юридических лиц во вклады и предоставляет эти деньги в виде кредитов. Как и в любом производственном процессе, есть разница между стоимостью «сырья» и ценой «конечной продукции». Эта разница представляет собой операционный расход банка (чтобы собирать и хранить вклады, обслуживать клиентов, выдавать кредиты, размещать рекламу и пр.), а также издержки на риск (банк несет расходы по невозвращенным кредитам и должен поддерживать необходимый уровень резервов). На ставки также влияют соотношение спроса и предложения денежных ресурсов в экономике, конкуренция. |

| 4. Что значит быть поручителем по кредиту? |

По договору поручительства поручитель обязывается перед Банком за другое лицо отвечать за исполнение его обязательства частично или полностью. При неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед Банком солидарно, если законом или договором поручительства не предусмотрена иная ответственность поручителя. Поручитель отвечает перед Банком в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков банка, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства. Лица, совместно давшие поручительство, отвечают перед Банком солидарно, если иное не предусмотрено договором поручительства. При неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед Банком солидарно, если законом или договором поручительства не предусмотрена иная ответственность поручителя. Поручитель отвечает перед Банком в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков банка, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства. Лица, совместно давшие поручительство, отвечают перед Банком солидарно, если иное не предусмотрено договором поручительства. |

II. ДЕПОЗИТ

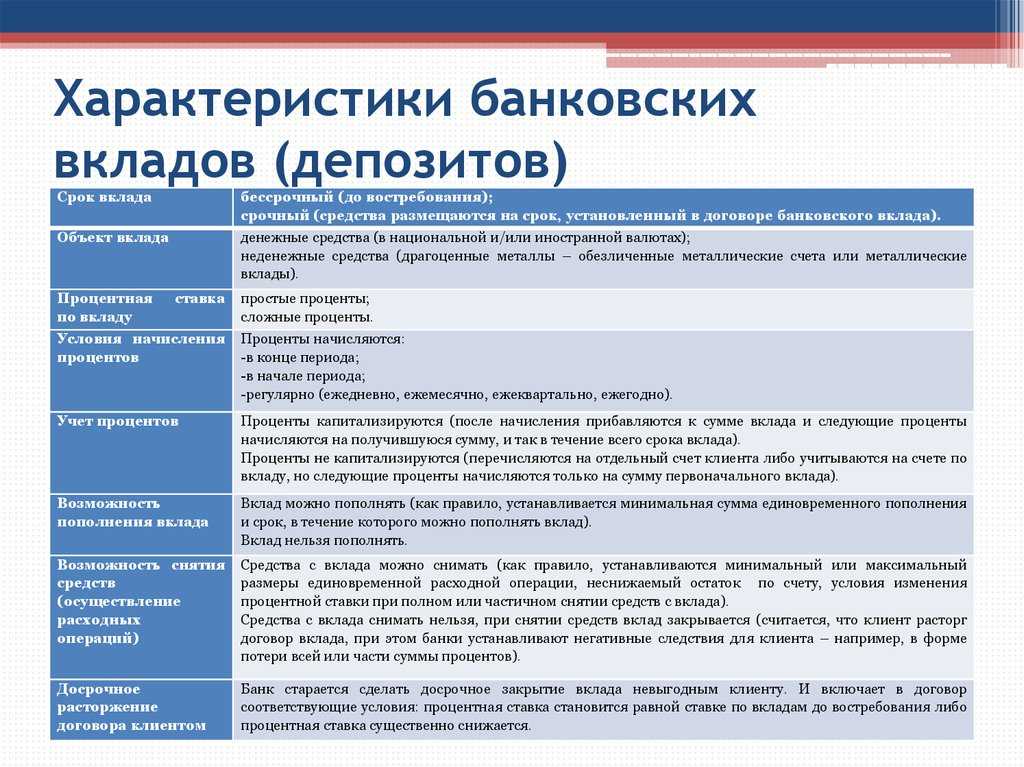

| 1. Где и как можно разместить вклад (депозит)? |

Исключительное право принимать во вклады (депозиты) денежные средства фи-зических и юридических лиц имеет Банк, в соответствии с лицензией, выдаваемой Бан-ком Абхазии. Вклад — денежные средства, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида соответствующим договором. Банки обеспечивают сохранность вкладов и своевременность исполнения своих обязательств перед вкладчиками. Привлечение средств во вклады оформляется договором в письменной форме в двух экземплярах, один из которых выдается вкладчику. Банком не может быть односторонне сокращен срок действия договора вклада, уменьшен размер процентов, увеличено или установлено комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных законодательством РА. Вклад — денежные средства, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида соответствующим договором. Банки обеспечивают сохранность вкладов и своевременность исполнения своих обязательств перед вкладчиками. Привлечение средств во вклады оформляется договором в письменной форме в двух экземплярах, один из которых выдается вкладчику. Банком не может быть односторонне сокращен срок действия договора вклада, уменьшен размер процентов, увеличено или установлено комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных законодательством РА. |

| 2. Какие виды вкладов бывают и чем они отличаются? |

Договор банковского вклада бывает: заключенный на условиях выдачи вклада по первому требованию (вклад до востребования) и заключенный на условиях возврата вклада по истечении определенного договором срока (срочный вклад). Как правило, процентная ставка по вкладам до востребования ниже, чем ставка по срочным вкладам. По договору банковского вклада любого вида Банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика. В случаях, когда срочный вклад, возвращается вкладчику по его требованию до истечения срока, проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых Банком по вкладам до востребования, если договором не предусмотрен иной размер процентов. В случаях, ко-гда вкладчик не требует возврата суммы срочного вклада по истечении срока, предусмотренного договором, договор считается продленным на условиях вклада до востребования, если иное не предусмотрено договором. Как правило, процентная ставка по вкладам до востребования ниже, чем ставка по срочным вкладам. По договору банковского вклада любого вида Банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика. В случаях, когда срочный вклад, возвращается вкладчику по его требованию до истечения срока, проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых Банком по вкладам до востребования, если договором не предусмотрен иной размер процентов. В случаях, ко-гда вкладчик не требует возврата суммы срочного вклада по истечении срока, предусмотренного договором, договор считается продленным на условиях вклада до востребования, если иное не предусмотрено договором. |

| 3. Чем гарантирован возврат вклада? |

Возврат вклада гарантирован денежными средствами Фонда обязательного страхования вкладов, состоящего из суммы первоначального взноса, сформированного за счет средств Республиканского бюджета и Национального Банка Республики Абхазия и регулярных страховых взносов коммерческих банков. |

| 4. Что такое страховой случай? |

| Страховым случаем признается одно из следующих обстоятельств: 1) отзыв (аннулирование) у коммерческого банка лицензии Банка Абхазии на осуществление банковских операций; 2) введение Банком Абхазии в соответствии с законодательством Республики Абхазия моратория на удовлетворение требований кредиторов банка. Страховой случай считается наступившим со дня отзыва (аннулирования у банка лицензии Банка Абхазии, либо со дня введения моратория на удовлетворение требований кредиторов банка). |

III. ПЕРЕВОД И ПЛАТЕЖНАЯ КАРТА

| 1. Что такое АПРА? |

АПРА – это национальная платежная система Республики Абхазия. НПС создана с целью обеспечения участников гражданского оборота современными банковскими продуктами и услугами, безналичными формами оплаты и создания платежной карточной инфраструктуры в Республике Абхазия. |

| 2. Что такое банковская карта? |

| Банковская карта – платежная карта обеспечивающая ее держателю возможность доступа к своему счету в банке, проведения безналичных расчётов и получения денежных средств с банковского счёта. |

| 3. Что такое торговый эквайринг? |

| Эквайринг –услуга по приему банковских карт к оплате в торговой точке. |

| 4. Что представляет собой SMS сервис? |

SMS – сервис включает в себя SMS –информирование клиента об операциях по его картам и SMS – банкинг (операции по карте, инициированные клиентом посредством SMS – запроса). При помощи SMS – банкинга возможно выполнение следующих операций по картам АПРА: запрос баланса, блокировка карты, разблокировка карты, запрос мини – выписка, перевод с карты на карту. |

| 5. Как получить карту АПРА? |

| На сегодняшний день все коммерческие банки Абхазии являются участниками платежной системы АПРА и сертифицированы на эмиссию банковских карт. Для получения карты необходимо обратится в коммерческий банк, написать заявление на выпуск карты и предоставить необходимый пакет документов. |

| 6. Как пополнить баланс карты АПРА? |

| Держатели карт АПРА могут пополнить баланс карты в кассе банка, оснащенной POS-терминалом, или воспользовавшись АПРА банкоматом с функцией приема наличных. |

К чему готовиться при закрытии вклада

/Журнал/Накопить и сохранить

Подводные камни

Рано или поздно вклад в банке приходится закрывать. Например, когда подошёл срок или понадобились деньги и нужно забрать их досрочно. Что нужно знать о закрытии вклада, какие ловушки ставят банки, расскажем далее.

Например, когда подошёл срок или понадобились деньги и нужно забрать их досрочно. Что нужно знать о закрытии вклада, какие ловушки ставят банки, расскажем далее.

16.04.20

7590

Поделиться

Досрочное закрытие

Иногда деньги нужны сейчас, и ждать, пока наступит срок окончания вклада, нет возможности. Если нужна только часть суммы, размещённой на депозите, можно воспользоваться частичным снятием. Правда, такая опция предусмотрена не по каждому вкладу. Кроме того, некоторые банки устанавливают минимальный остаток, который должен сохраниться на счёте.

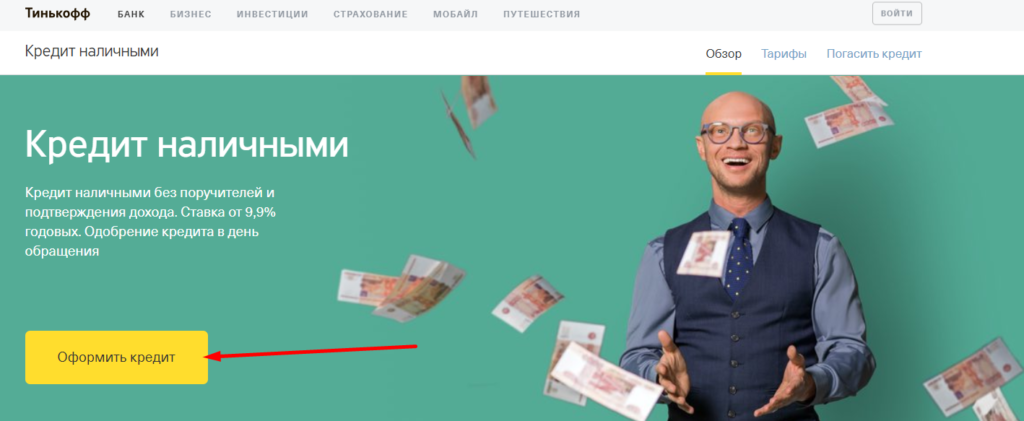

Второй вариант – закрыть вклад досрочно. В соответствии с ГК РФ банк не может отказать и обязан выдать деньги по первому требованию вкладчика. Вот, например, условия вклада банка Тинькофф:

«По требованию клиента по истечении срока, на который внесён вклад, а также при досрочном полном или частичном изъятии вклада банк выплачивает сумму путём зачисления на картсчёт в соответствующей валюте не позднее следующего рабочего дня».

Чаще всего досрочное закрытие означает потерю процентов.

Банк пересчитает их по ставке, которую указал в договоре. Обычно это ставка депозита «До востребования» – 0,01%. Некоторые банки выплачивают клиентам, досрочно закрывшим депозит, часть начисленных процентов. Среди них – Сбербанк, который возвращает 2/3 ставки по вкладу при досрочном закрытии. Правда, для этого деньги должны пролежать на счёте не меньше полугода.

Иногда вкладчики заблуждаются, думая, что банк обязан вернуть все начисленные проценты и не имеет права ничего пересчитывать. Они ссылаются на ст. 837 ГК РФ. Там сказано, что по договору вклада банк в любом случае обязан выдать по первому требованию вкладчика сумму вклада или её часть и соответствующие проценты. Вкладчики полагают, что вычитать из суммы вклада уже уплаченные проценты после пересчёта – незаконно. Это неверно. Объяснение ищите в договоре. Часто там есть пункт о том, что разницу между уплаченной суммой и подлежащей уплате в связи с досрочным закрытием депозита банк возмещает за счёт части вклада. То есть даже если вкладчик уже получил свои проценты, он всё равно должен будет вернуть их банку после досрочного закрытия.

То есть даже если вкладчик уже получил свои проценты, он всё равно должен будет вернуть их банку после досрочного закрытия.

Как закрыть вклад правильно, если срок истёк

Подводные камни могут ждать клиента, даже если он закрывает вклад после истечения срока. Деньги можно забрать в офисе банка или перевести на свою карту. Если вы выбрали первый вариант, а на депозите крупная сумма, лучше сообщите о визите заранее. В банке может просто не оказаться необходимой наличности. Как правило, кредитные организации просят предупреждать за 1-5 дней до визита.

При безналичном переводе всё проще. Средства обычно поступают мгновенно или в течение 1-2 дней, если карта открыта в том же банке. Если в другом – срок перевода может увеличиться.

Некоторые банки позволяют закрыть вклад только в том отделении, в котором он был открыт. Уточните этот момент в своей кредитной организации.

Если забыть о вкладе

Если в назначенный день клиент не закрыл вклад и не перевёл с него деньги, обычно действует автоматическая пролонгация – продление срока действия вклада. Но есть нюансы. Не всегда можно получить те же условия, на которых вы открывали депозит. Ставка к этому времени может снизиться, вклад может исчезнуть из продуктовой линейки банка.

Но есть нюансы. Не всегда можно получить те же условия, на которых вы открывали депозит. Ставка к этому времени может снизиться, вклад может исчезнуть из продуктовой линейки банка.

Договор будет продлён на тех условиях, которые действуют на текущий момент. Если клиент забыл закрыть вклад и думает, что деньги хранятся по прежней ставке, лучше проверить этот момент. Можно проиграть в процентах.

К примеру, если такого вклада на момент окончания срока уже нет, договор будет продлён на условиях вклада «До востребования», то есть по минимальной ставке.

Также в банках встречаются комиссии за ведение счёта вклада до востребования. Если забыть о деньгах на пару лет, можно обнаружить, что вы заплатили банку деньги, о которых не подозревали.

Если решили пролонгировать вклад, уточните в банке условия — срок, ставку, возможность пополнения, частичного снятия. Не дайте себя обмануть — иногда сотрудники под видом депозита навязывают инвестиционные продукты. Часто на такие уловки попадаются пожилые люди.

Читайте о других особенностях условий по договору банковского вклада в нашей статье.

На Финуслугах всегда выгодные ставки по вкладам — можно открыть несколько вкладов в разных банках онлайн, на одной платформе и гибко управлять своими финансами. Можно закрыть один вклад, если понадобятся деньги, а остальные депозиты продолжат приносить доход. Сумма до 1,4 млн в каждом банке застрахована государством.

Реклама от партнера

- Досрочное закрытие

- Как закрыть вклад правильно, если срок истёк

- Если забыть о вкладе

Выгодные ставки по вкладам

Выбирайте и открывайте депозиты в разных банках в одном личном кабинете

Читайте также

Определение примечания к требованию

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 30 ноября 2020 г.

Рассмотрено

Хадиджа Хартит

Рассмотрено Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем Совет по финансовому обзору

Что такое записка до востребования?

Вексель до востребования — это кредит без фиксированного срока или графика погашения. Он может быть отозван по запросу кредитора при условии, что уведомление, требуемое положениями кредита, будет выполнено. Учитывая его относительную неформальность, ссуда до востребования (или вексель) наиболее распространена среди членов семьи, друзей и близких деловых партнеров. Однако банки также могут выдавать векселя до востребования давним клиентам, имеющим солидную кредитную историю.

Ключевые выводы

- Вексель до востребования представляет собой неформальный заем без фиксированного срока или графика погашения, который может быть востребован (затребован) в любой момент при условии надлежащего уведомления заемщика.

- Из-за своей гибкости векселя до востребования часто используются при неформальном кредитовании между семьей и друзьями и часто включают относительно небольшие суммы.

- Хотя это и не является обычным явлением, банки также могут выдавать векселя до востребования определенным клиентам с хорошими отношениями и историей кредитоспособности.

Примечания к требованию Объяснение

Ссуда до востребования может быть предоставлена члену семьи, другу или деловому партнеру в качестве услуги тому человеку, который хочет получить какое-то финансирование, не будучи связанным формальностями и юридическими последствиями. Кредит является необеспеченным, как правило, небольшого размера, не имеет фиксированной даты погашения и не подлежит графику погашения основной суммы долга и процентов. Заемщик пользуется этими преимуществами, но он также должен быть готов вернуть кредит «по требованию» кредитора. Другими словами, для этих гибких условий кредитор сохраняет за собой право отозвать кредит в любое время, пока предварительное уведомление является разумным.

Общие условия векселя до востребования изложены в письменном соглашении о займе до востребования, которое не всегда подлежит исполнению по закону, но служит своего рода моральным договором между сторонами. Важно отметить, что эти условия включают основную сумму, подлежащую погашению, процентную ставку и период уведомления, в течение которого кредитор должен уведомить заемщика о наступлении срока платежа. Многочисленные бесплатные шаблоны договоров займа до востребования доступны в Интернете.

Важно отметить, что эти условия включают основную сумму, подлежащую погашению, процентную ставку и период уведомления, в течение которого кредитор должен уведомить заемщика о наступлении срока платежа. Многочисленные бесплатные шаблоны договоров займа до востребования доступны в Интернете.

Банковские векселя до востребования

Хотя это и не очень распространено, когда банк предоставляет кредиты до востребования, это всегда клиенты, у которых с банком сложились хорошие отношения. Банк чувствует себя комфортно при кредитовании на выгодных для заемщика условиях, поскольку история погашения кредита клиентом свидетельствует о его высокой кредитоспособности. Заемщик выигрывает от гибких условий, а банк выигрывает от укрепления отношений с банками. Официальный письменный кредитный договор в этом случае, в отличие от кредита «друг другу», подлежит юридическому исполнению его условий и потребует подписи заемщика.

Подробное сравнение ссуд до востребования и срочных ссуд

В настоящее время двумя наиболее популярными видами ссуд, доступных для физических лиц, являются ссуды до востребования и срочные ссуды. Несмотря на то, что они похожи во многих аспектах, между ними существует значительная доля различий. В этой статье подробно рассматриваются оба типа кредитов и выделяются некоторые из наиболее заметных различий между ними:Параметр

Несмотря на то, что они похожи во многих аспектах, между ними существует значительная доля различий. В этой статье подробно рассматриваются оба типа кредитов и выделяются некоторые из наиболее заметных различий между ними:Параметр

Несмотря на то, что как кредиты до востребования, так и срочные кредиты являются вариантами методов финансирования , между ними существует множество различий. Вот подробный взгляд на различия между обоими типами кредитов на основе различных факторов:

Цель

Заемщики обычно используют кредиты до востребования для удовлетворения краткосрочных финансовых потребностей. Например, физические лица могут использовать ссуды до востребования для закупки сырья, выплаты заработной платы работникам, оплаты аренды рабочих мест и т. д.

С другой стороны, срочные кредиты используются для создания новых предприятий. Помимо этого, многие люди также используют термин ссудный капитал для расширения своего уже существующего бизнеса с целью увеличения прибыли.

Срок владения

Срок кредита до востребования составляет не менее 7 дней. Кредитор и заемщик могут договориться о сроке кредита до востребования в зависимости от обстоятельств и требований.

В отличие от ссуд до востребования, срочные ссуды выдаются на более длительный срок и имеют фиксированные сроки владения. Срок погашения срочного кредита может варьироваться от 1 год и 20 лет . Кроме того, срок владения кредитами до востребования не может быть предметом переговоров.

Процентная ставка

В случае кредита до востребования проценты начисляются только на сумму, использованную заемщиком, а не на всю сумму кредита. Кроме того, процентная ставка является плавающей или гибкой.

Когда речь идет о срочной ссуде, проценты начисляются на всю сумму. Процентная ставка может быть плавающей или фиксированной, в зависимости от политики кредитора.

Документация

Ссуды до востребования легко получить, поскольку подача заявки на ссуду до востребования не требует предоставления тонны документов.

В случае срочных кредитов процесс документации сравнительно более сложен.

Вовлеченный риск

Выбор и получение ссуды до востребования связаны с меньшим риском дефолта, поскольку продолжительность или срок действия ссуды до востребования очень короткий.

В случае срочного кредита существует более высокий риск невозврата, поскольку большинство срочных кредитов имеют длительный период владения.

Что такое ссуда до востребования?

Ссуда до востребования или ссуда до востребования оборотного капитала — это вариант ссуды, при котором финансовое учреждение, предоставляющее кредит заемщику, может потребовать погашения по своему выбору. Этот аспект кредита до востребования разъясняется и согласовывается обеими сторонами во время обработки.

В кредитах до востребования кредитор или финансист может потребовать возврата ссуды в более короткие сроки, в отличие от других типов кредитов, таких как срочные кредиты.

Кредиты до востребования санкционированы кредиторами без фиксирования срока погашения . Следовательно, заемщики испытывают свободу погашения суммы кредита без дополнительной ответственности за оплату досрочного платежа.

Клиенты могут использовать капитал полученного кредита до востребования для выполнения многочисленных финансовых обязательств. Например, они могут использовать заемный капитал для покрытия ежедневных потребностей в оборотном капитале и финансирования операций. Помимо этого, физические лица также могут использовать деньги для внесения арендной платы, выплаты заработной платы и т. д. Они также могут покупать сырье, транспортные средства и скот или инвестировать в машины и оборудование.

Например, они могут использовать заемный капитал для покрытия ежедневных потребностей в оборотном капитале и финансирования операций. Помимо этого, физические лица также могут использовать деньги для внесения арендной платы, выплаты заработной платы и т. д. Они также могут покупать сырье, транспортные средства и скот или инвестировать в машины и оборудование.

Особенности и преимущества кредитов до востребования

Особенности:

Вот некоторые из характерных особенностей кредитов до востребования:

- Кредиты до востребования являются формой обеспеченных кредитов . Кредиторы предлагают ссуды до востребования под материальные активы, которые заемщики закладывают в качестве залога.

- Сроки кредитов до востребования могут быть предметом переговоров. Условия определяются кредиторами.

- В отличие от других кредитов, кредиты до востребования приобретаются клиентами для выполнения краткосрочных деловых потребностей .

- Срок кредита до востребования должен быть более 7 дней (1 неделя).

- Компоненты кредита до востребования могут быть дифференцированы банками по разным срокам погашения в зависимости от требований заемщика.

Преимущества:

Несмотря на то, что получение кредита до востребования является нетрадиционным методом финансирования, он предлагает множество преимуществ для физических лиц. Вот некоторые из основных:

- Ссуды до востребования идеально подходят для получения быстрого капитала для выполнения краткосрочных финансовых обязательств. Заемщики также могут использовать его для ведения бизнеса, покупки машин и оборудования, выплаты заработной платы и т. д.

- Сумма процентов , которую заемщики должны выплатить вместе с суммой кредита, рассчитывается исключительно на основе процента от суммы, используемой заемщиком.

- Если у заемщика достаточно средств, он может вернуть заемный капитал кредитору до установленного срока без взимания каких-либо дополнительных комиссий или штрафов за досрочное погашение.

- Заемщики могут выбрать кредит до востребования, не беспокоясь об огромных равных ежемесячных платежах или EMI.

- В зависимости от своей ликвидности заемщики могут совершать платежи меньшими суммами. Как только у них будет достаточно средств, они могут погасить всю заемную сумму вместе с процентами.

Что такое срочный кредит?

Срочная ссуда — это краткосрочная ссуда , предлагаемая предприятиям кредиторами для капиталовложений, расширения и многих других целей. Срочные кредиты предназначены для удовлетворения финансовых потребностей бизнеса.

При срочной ссуде банк, кредитный союз или онлайн-кредитор вносит единовременный платеж заемщику. Как только кредитор предоставил средства, заемщики используют их для удовлетворения и выполнения финансовых обязательств. Затем они должны погасить сумму кредита с добавленными процентами на основе фиксированной процентной ставки в течение установленного периода времени.

Процентная ставка по срочному кредиту может быть фиксированной или переменной в зависимости от кредитора. Процентная ставка по срочным кредитам сравнительно ниже, чем ставки, установленные для других видов кредитов или методов финансирования.

Несмотря на то, что срочные ссуды обычно приобретаются физическими лицами для покрытия деловых расходов, капитал также может быть использован для личных расходов. Следовательно, срочный кредит попадает в категорию как бизнес-кредитов, так и личных кредитов .

Многие банки предлагают срочные кредиты. Однако процесс подачи заявки сложен, и банкам также требуется много времени, чтобы выдать кредит после одобрения. Это одна из основных причин, по которой люди предпочитают получать кредиты на надежных платформах онлайн-финансирования.

Одной из таких платформ является Yubi Loans. Известная платформа помогает предприятиям получить быстрый доступ к средствам по конкурентоспособным ставкам, связывая частных лиц с ведущими кредиторами Индии. Помимо срочных кредитов, физические лица могут мгновенно получить несколько видов кредитов. Это идеальное универсальное место для всех видов долговых потребностей.

Помимо срочных кредитов, физические лица могут мгновенно получить несколько видов кредитов. Это идеальное универсальное место для всех видов долговых потребностей.

Особенности и преимущества срочных кредитов

Особенности:

Вот некоторые из основных особенностей срочных кредитов:

- Срочные кредиты являются обеспеченными кредитами. В этом типе кредита активы, финансируемые за счет срочных кредитов, выступают в качестве основного обеспечения. Прочие активы компании служат залоговым обеспечением.

- Заемщик срочной ссуды обязан погасить основную сумму и проценты.

- В большинстве случаев срочные ссуды подлежат погашению в течение от 5 до 10 лет .

- Все срочные кредиты имеют фиксированную процентную ставку. Тем не менее, ставка является предметом переговоров и может обсуждаться заемщиком и кредитором во время распределения кредита.

- Поскольку срочные кредиты считаются источником среднесрочного финансирования, срок их погашения составляет от 5 до 10 лет .

- Заемщики имеют возможность конвертировать срочные кредиты в акционерный капитал в соответствии с правилами и положениями, установленными финансовым учреждением.

Преимущества:

Вот некоторые из основных преимуществ выбора срочных кредитов:

- В отличие от других источников среднесрочного финансирования, это сравнительно дешевле.

- Проценты, понесенные по срочной ссуде, являются расходом, подлежащим вычету из налогооблагаемой базы; таким образом, налоговая льгота предоставляется на проценты по срочному кредиту.

- Срочные ссуды очень гибки, т. е. они могут быть предметом переговоров между двумя субъектами, а именно кредитором и заемщиком . Поскольку сроки и условия не очень жесткие, срочные кредиты предлагают гибкость.

- Срочные кредиты являются представителями долгового финансирования; таким образом, акционерный капитал не размывается.

- Срочные кредиты также выгодны кредиторам во многих отношениях. Они действуют как источник регулярного дохода, и, поскольку они являются формой обеспеченного кредита, кредиторы обязаны получить погашение.

Они действуют как источник регулярного дохода, и, поскольку они являются формой обеспеченного кредита, кредиторы обязаны получить погашение.

Они действуют как источник регулярного дохода, и, поскольку они являются формой обеспеченного кредита, кредиторы обязаны получить погашение.Получите лучшие предложения по срочным кредитам и кредитам до востребования

Часто задаваемые вопросы

Вот некоторые из наиболее распространенных запросов, которые люди имеют о

Что является примером кредита до востребования?

Прекрасным примером кредита до востребования является соглашение о овердрафте . В такой договоренности есть заранее установленная дата погашения и график платежей, которые должны сделать физические лица.

Есть ли у ссуды до востребования срок?

Да. Срок или срок кредита до востребования может варьироваться от минимум одной недели до максимум 52 недель или 1 год.

Является ли кредит до востребования долгосрочным кредитом?

Нет. В отличие от других видов кредитов, кредиты до востребования имеют короткий срок; таким образом, они не могут считаться долгосрочными кредитами .

В отличие от других видов кредитов, кредиты до востребования имеют короткий срок; таким образом, они не могут считаться долгосрочными кредитами .

Являются ли срочные кредиты и кредиты до востребования одинаковыми? Как отличить кредит до востребования от срочного кредита и в чем принципиальная разница между этими двумя кредитами?

Нет. Кредиты до востребования и срочные кредиты отличаются друг от друга во многих аспектах. Основное различие между ними заключается в том, что если физическое лицо выбирает кредит с длительным периодом или сроком владения, это срочный кредит. С другой стороны, если они выбирают кредит с более короткой продолжительностью или сроком действия, это называется кредитом до востребования.

Является ли кредит до востребования беззалоговым кредитом?

Нет. Как и другие виды кредитов, кредиты до востребования также требуют, чтобы физические лица предъявили свои активов кредитору и заложить их в качестве залога для подачи заявки.