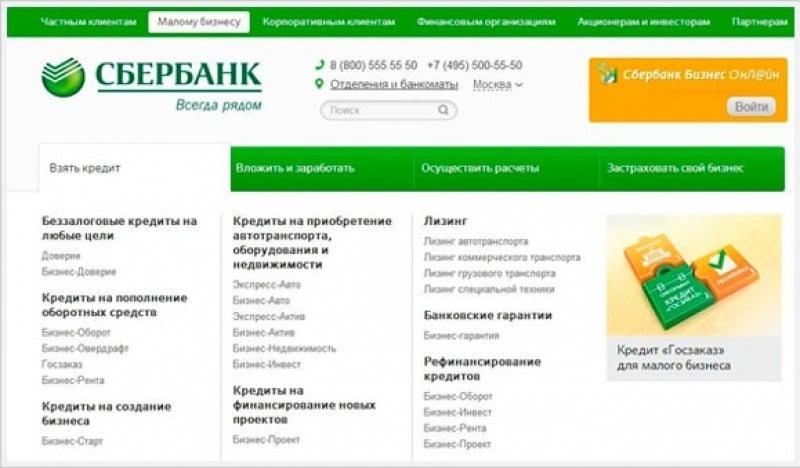

Кредиты малому бизнесу, помощь в получении кредита на развитие бизнеса, кредитование малого и среднего бизнеса

Кредитный брокер Роял Финанс > Взять кредит > Кредит ИП

Кредиты для индивидуальных предпринимателей и представителей бизнеса — востребованный банковский продукт, использование которого преимущественно осложнено жесткими условиями выдачи наличных ввиду высоких финансовых рисков. Вместе с тем без привлечения дополнительных средств в условиях активного роста рынка очень сложно добиться стабильного увеличения прибыли ИП, поэтому чтобы сэкономить усилия и время, стоит обращаться по любым вопросам кредитования к специалистам Royal Finance.

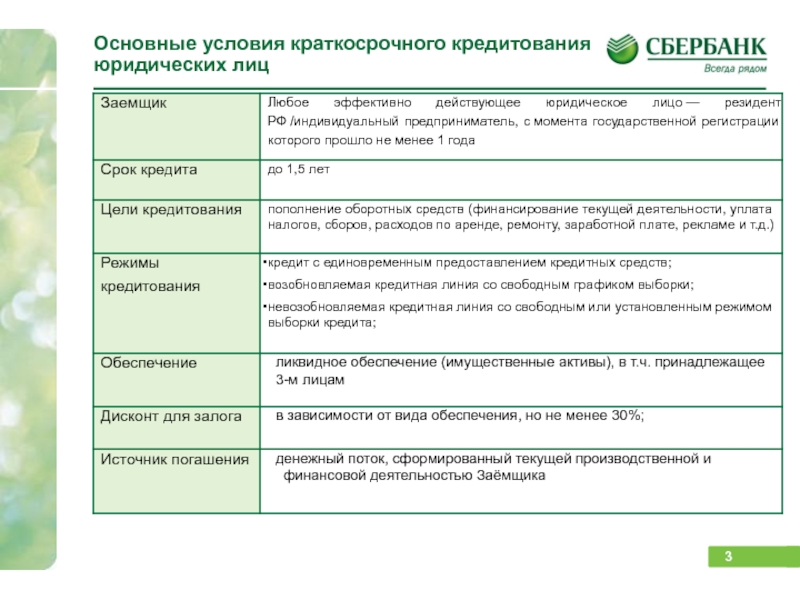

С целью снижения случаев невозврата кредитов банковские организации предъявляют ряд требований к предпринимателям-заемщикам. Денежные средства выдаются только при условии успешного развития собственного бизнеса на протяжении одного года с получением стабильного дохода. Взять кредит в банке на развитие малого бизнеса без залога и с минимальным процентом может только ИП, являющийся резидентом РФ с положительной кредитной историей, при этом для представителя бизнеса старше 60 лет могут потребоваться дополнительные поручительства от наследников.

Избежать необходимости детального изучения условий бизнес-кредитования и получить желаемый займ в краткие сроки можно посредством обращения к команде профессионалов Royal Finance:

- Наши эксперты прекрасно ориентируются в актуальных тенденциях рынка и систематически отслеживают новости финансовых структур, что позволяет предоставлять подробные консультации по вопросам оформления успешных кредитных сделок любой сложности, в том числе для ИП.

- Предварительная подготовка предложения для банка, которая может быть выполнена по запросу, поможет свести вероятность отказа к минимуму и гарантирует получение займа с наиболее выгодной процентной ставкой.

- При желании оформить кредит для начала (открытия) нового бизнеса или расширения возможностей ИП крайне оценить скрытые риски, чтобы избежать дополнительных обязательств. Сотрудники Royal Finance готовы выполнить это важное и трудоемкое задание в сжатые сроки, опираясь на многолетний опыт успешной практики в финансовом секторе.

Оформление кредита для бизнеса (ИП) может быть быстрым и легким — убедитесь в этом самостоятельно, заручившись поддержкой специалистов Royal Finance. Получите первую бесплатную консультацию, оставив заявку в режиме онлайн или позвонив по телефонам сайта, чтобы открыть новые возможности для развития собственного дела.

- Кредит на коммерческую недвижимость для ИП

- Коммерческая ипотека для ИП в Сбербанке

- Кредит для ип с плохой кредитной историей

- Овердрафт

Получить кредит

ᐈ Кредит для ИП в Беларуси «ИП-Special» — Оформить

На любые цели

Связанные с пополнением оборотных активов

Гибкость

Анализ клиента осуществляется без посещения места ведения бизнеса

Скорость

Заявка на кредит рассматривается в кратчайшие сроки

Индивидуальный подход

Специалисты нашего банка помогут выбрать вид кредитного продукта, наиболее подходящего для решения поставленных перед вашим бизнесом задач

- Кредитополучатель

Индивидуальный предприниматель

- Форма предоставления

Невозобновляемая кредитная линия

Разовый кредит - Валюта BYN

- Обеспечение Без обеспечения

- Максимальная сумма 20 000 BYN

- Срок кредитования 12 или 24 месяца

Оформить заявку

Свяжитесь с представителем банка или оставьте заявку на сайте

Менеджер банка поможет вам в выборе и даст консультацию по продукту.

Предоставьте минимальный пакет документов в банк

Получите решение банка и подпишите договор(ы)

Срок рассмотрения не более 2-х часов.

Форма предоставления Невозобновляемая кредитная линия (только для ИП)

Невозобновляемая кредитная линия (только для ИП)

Кредит с единовременной выдачейВалюта

BYN

Минимальная сумма финансирования, BYN

1 000

- Максимальная сумма финансирования, BYN

20 000

Сроки кредитования

12 месяцев

24 месяцаСрок предоставления

1 месяц для кредита с единовременной выдачей

3 месяца для невозобновляемой кредитной линииОбеспечение

Без обеспечения

Порядок предоставления

В безналичном порядке путем перечисления Банком денежных средств на текущий счет Клиента либо в оплату платежных инструкций, представленных Кредитополучателем (для НКЛ)*.

График погашения

Погашение суммы основного долга производится ежемесячно равными долями после окончания срока предоставления

Уплата процентов за пользование кредитом производится ежемесячноСтавка

Устанавливается для каждого клиента в индивидуальном порядке

*На дату заключения кредитного договора кредитополучатель должен обеспечить наличие хотя бы одного открытого в ЗАО «МТБанке» текущего (расчетного) счета в белорусских рублях (только для новых клиентов)

Общие условия договора на предоставление микрокредита «ИП-Special» (для Кредитополучателей-физических лиц, являющихся индивидуальными предпринимателями) (для договоров, заключенных с 19.

12.2022) pdf, 4 КбОбщие условия договора на предоставление микрокредита «ИП-Special» (для договоров, заключенных с 17.04.2023)

12.2022) pdf, 4 Кб

12.2022) pdf, 4 КбОбщие условия договора на предоставление микрокредита «ИП-Special» (для договоров, заключенных с 01.11.2021 по 13.01.2022) pdf, 4 Кб

Общие условия договора на предоставление микрокредита «ИП-Special» (для Кредитополучателей – физических лиц, являющихся индивидуальными предпринимателями) (для договоров, заключенных с 01.

11.2021 по 13.01.2022) pdf, 4 КбОбщие условия договора на предоставление микрокредита «ИП-Special». (для договоров, заключенных с 21.12.2020 до 31.10.2021) pdf, 4 Кб

Общие условия договора на предоставление микрокредита «ИП-Special» (для Кредитополучателей – физических лиц, являющихся индивидуальными предпринимателями).

(для договоров, заключенных с 21.12.2020 до 31.10.2021) pdf, 4 КбОбщие условия договора на предоставление микрокредита «ИП-Special». (для договоров, заключенных с 12.08.2019 по 21.01.2020 pdf, 4 Кб

Общие условия договора на предоставление микрокредита «ИП-Special» (для Кредитополучателей – физических лиц, являющихся индивидуальными предпринимателями).

(для договоров, заключенных с 12.08.2019 по 21.01.2020 pdf, 4 КбОбщие условия договора на предоставление микрокредита «ИП-Special». (для договоров, заключенных с 22.01.2020 по 01.04.2020) pdf, 4 Кб

Общие условия договора на предоставление микрокредита «ИП-Special» (для Кредитополучателей – физических лиц, являющихся индивидуальными предпринимателями).

(для договоров, заключенных с 22.01.2020 по 01.04.2020) pdf, 4 КбОбщие условия договора на предоставление микрокредита «ИП-Special» (для договоров, заключенных с 01.04.2020 по 20.12.2020) pdf, 4 Кб

Общие условия договора на предоставление микрокредита «ИП-Special» (для Кредитополучателей – физических лиц, являющихся индивидуальными предпринимателями) (для договоров, заключенных с 01.

04.2020 по 30.04.2020) pdf, 4 КбОбщие условия договора на предоставление микрокредита «ИП-Special» (для Кредитополучателей – физических лиц, являющихся индивидуальными предпринимателями) (для договоров, заключенных с 01.05.2020 по 20.12.2020) pdf, 4 Кб

Общие условия договора на предоставление микрокредита «ИП-Special» (для Кредитополучателей-физических лиц, являющихся индивидуальными предпринимателями) (для договоров, заключенных с 14.

01.2022 до 13.03.2022) pdf, 4 КбОбщие условия договора на предоставление микрокредита «ИП-Special» (для договоров, заключенных с 14.01.2022 до 13.03.2022) pdf, 4 Кб

Общие условия договора на предоставление микрокредита «ИП-Special» (для Кредитополучателей-физических лиц, являющихся индивидуальными предпринимателями) (для договоров, заключенных с 14.

03.2022 до 16.10.2022) pdf, 4 КбОбщие условия договора на предоставление микрокредита «ИП-Special» (для договоров, заключенных с 14.03.2022 до 16.10.2022) pdf, 4 Кб

Общие условия договора на предоставление микрокредита «ИП-Special» (для договоров, заключенных с 17.10.2022 по 18.12.2022) pdf, 4 Кб

Общие условия договора на предоставление микрокредита «ИП-Special» (для Кредитополучателей-физических лиц, являющихся индивидуальными предпринимателями) (для договоров, заключенных с 17.

10.2022 по 18.12.2022) pdf, 4 КбОбщие условия договора на предоставление микрокредита «ИП-Special» (для договоров, заключенных с 19.12.2022 по 16.04.2023) pdf, 4 Кб

(для договоров, заключенных с 21.12.2020 до 31.10.2021) pdf, 4 Кб

(для договоров, заключенных с 21.12.2020 до 31.10.2021) pdf, 4 Кб (для договоров, заключенных с 12.08.2019 по 21.01.2020 pdf, 4 Кб

(для договоров, заключенных с 12.08.2019 по 21.01.2020 pdf, 4 Кб (для договоров, заключенных с 22.01.2020 по 01.04.2020) pdf, 4 Кб

(для договоров, заключенных с 22.01.2020 по 01.04.2020) pdf, 4 Кб 04.2020 по 30.04.2020) pdf, 4 Кб

04.2020 по 30.04.2020) pdf, 4 Кб 01.2022 до 13.03.2022) pdf, 4 Кб

01.2022 до 13.03.2022) pdf, 4 Кб 03.2022 до 16.10.2022) pdf, 4 Кб

03.2022 до 16.10.2022) pdf, 4 Кб 10.2022 по 18.12.2022) pdf, 4 Кб

10.2022 по 18.12.2022) pdf, 4 КбЕсли вы собираетесь использовать денежные средства в несколько этапов, то для вас выгоднее кредитная линия, так как в этом случае вы платите только за фактически использованные средства, а при разовом кредите проценты начисляются сразу на всю сумму кредита, независимо от того, какую часть вы реально потратили.

Кредит ИП-Special предоставляется в белорусских рублях.

Необходимо связаться с сотрудником банка, который сообщит процентную ставку по кредиту.

Пакет документов для кредита ИП-Special является минимальным и включает паспорт, свидетельство о государственной регистрации, согласие на предоставление кредитного отчета (подписывается в банке), вопросник расширенной формы (только для новых Клиентов), налоговая декларация на последнюю отчетную дату и за последний финансовый год.

Заявка на звонок со специалистом

Финансирование нематериальных активов

Большинству компаний нужен капитал для масштабирования, роста и иногда выживания в какой-то момент. Тем не менее, при поиске финансирования немногие компании используют один из своих самых ценных активов — свою интеллектуальную собственность.

Этот финансовый разрыв стоит на пути их успеха и процветания нашей экономики. Финансирование нематериальных активов может сократить этот разрыв. То, что предприятие создает и инвестирует, если оно защищено интеллектуальной собственностью, имеет огромную ценность. Стратегическое использование этих нематериальных активов может изменить правила игры для компаний, активно использующих нематериальные активы.

Чтобы расширить доступ к финансированию на основе интеллектуальной собственности, правительства и коммерческие компании экспериментируют с рядом инициатив и предложений.

Беседа на высоком уровне

1 ноября 2022 г. – 10:00–13:00 и 14:30–17:30 CEST

ВОИС провела беседу на высоком уровне по вопросам открытия финансирования нематериальных активов.

- Смотреть событие

- Прочтите о беседе на высоком уровне о раскрытии возможностей финансирования нематериальных активов

Что такое IP Finance?

Права на интеллектуальную собственность могут использоваться для обеспечения финансирования путем их залога или передачи прав на денежные потоки, полученные от этих активов. В качестве альтернативы интеллектуальная собственность компании может служить индикатором стоимости фирмы и поддерживать решения о финансировании. Для некоторых предприятий нематериальные активы представляют лишь небольшую часть стоимости компании. Для других основная часть их стоимости может проистекать из их интеллектуальной собственности. Эти компании должны сообщать кредиторам и инвесторам стоимость своей интеллектуальной собственности и других нематериальных активов.

Финансирование ИС растет, но все еще находится в зачаточном состоянии. Коммерческие субъекты и правительства проводят эксперименты по улучшению доступа к финансированию на основе интеллектуальной собственности.

Использование ИС в качестве залога

При финансировании заемных средств кредиторы часто требуют от заемщиков заложить свои активы в качестве залога при предоставлении кредита. Если заемщик не выполняет свои обязательства, кредитор может конфисковать эти активы и монетизировать их, чтобы возместить часть своих убытков. Обеспеченные кредиты могут быть проще для бизнеса и могут быть дешевле, чем другие формы кредитования.

В качестве залога часто используются материальные активы, такие как оборудование и здания, принадлежащие бизнесу. Определенные активы интеллектуальной собственности, такие как авторские права, промышленные образцы и патенты, или потоки доходов, связанные с этими активами, все чаще используются для поддержки кредитов.

Когда интеллектуальная собственность используется в качестве залога, право собственности обычно остается за заемщиком. Однако кредитор может поставить определенные условия относительно того, как ИС может быть использована в будущем. Это может повлиять на возможность передачи лицензии на ИС или передачи ее другим лицам.

Однако кредитор может поставить определенные условия относительно того, как ИС может быть использована в будущем. Это может повлиять на возможность передачи лицензии на ИС или передачи ее другим лицам.

Кредиторы часто направляют уведомление о своих правах, известных как обеспечительный интерес, в адрес ПИ в случае неисполнения заемщиком своих обязательств по кредиту. В зависимости от законодательства страны обеспечительный интерес может быть зарегистрирован через местное ведомство ИС или через реестр движимого залога. Если кредитор использует в качестве залога интеллектуальную собственность, которая находится в нескольких странах, этот процесс может потребоваться выполнить несколько раз.

Серия отчетов ВОИС «Раскрытие возможностей финансирования с использованием ИС»

Чтобы лучше отслеживать и извлекать уроки из этого опыта, ВОИС выпустила новую серию отчетов «Раскрытие возможностей финансирования с использованием ИС: взгляды стран».

Сериал отслеживает, как страны борются с финансированием, обеспеченным интеллектуальной собственностью. Каждый отчет, подготовленный в партнерстве с местным партнерским ведомством ИС, местным экспертом и ВОИС, дает внутреннюю точку зрения на ситуацию на местах. В докладах отражены успехи и проблемы, а также предстоящий путь. Эта серия дает возможность углубить диалоги о финансировании с использованием ИС, обменяться передовым опытом и пролить свет на то, что потребуется для повсеместного распространения.

Каждый отчет, подготовленный в партнерстве с местным партнерским ведомством ИС, местным экспертом и ВОИС, дает внутреннюю точку зрения на ситуацию на местах. В докладах отражены успехи и проблемы, а также предстоящий путь. Эта серия дает возможность углубить диалоги о финансировании с использованием ИС, обменяться передовым опытом и пролить свет на то, что потребуется для повсеместного распространения.

Финансирование ИС в Сингапуре

В первом отчете из этой серии рассказывается о пути Сингапура и комплексном подходе страны к финансированию ИС. В нем рассматривается, как Сингапур позиционирует себя для поддержки финансирования, поддерживаемого ИС, в том числе путем разработки надежной правовой базы и общегосударственного подхода. Среди других инициатив подробно описана экспериментальная схема финансирования интеллектуальной собственности, в рамках которой правительство разделило риски неплатежа с участвующими финансовыми учреждениями, которые предлагали кредиты, обеспеченные интеллектуальной собственностью. В отчете также описываются усилия Сингапура по созданию благоприятной среды для финансирования с использованием интеллектуальной собственности, в том числе посредством раскрытия информации, оценки и вторичных рынков нематериальных активов. С прицелом на будущее в отчете определяются проблемы, с которыми сталкивается местная экосистема при расширении доступности финансирования ИС.

В отчете также описываются усилия Сингапура по созданию благоприятной среды для финансирования с использованием интеллектуальной собственности, в том числе посредством раскрытия информации, оценки и вторичных рынков нематериальных активов. С прицелом на будущее в отчете определяются проблемы, с которыми сталкивается местная экосистема при расширении доступности финансирования ИС.

Открытие доступа к финансированию с использованием интеллектуальной собственности: взгляды на страны: путь Сингапура

Смотреть презентацию

Замечания Генерального директора о роли активов ИС в расширении доступа бизнеса к финансированию: распространение странового отчета Сингапура (26 августа 2021 г.) )

По мере увеличения стоимости нематериальных активов, включая интеллектуальную собственность (IA/IP), правительства признают необходимость для предприятий активно защищать их, управлять ими и коммерциализировать их для получения максимальной выгоды для предприятий и экономики в целом.

В этом отчете рассказывается о пути финансирования ИА/ИС в Сингапуре – инициативах и проблемах, с которыми пришлось столкнуться, а также о следующих шагах на пути к открытию финансирования ИА/ИС для инновационных предприятий.

Первые выводы из серии отчетов о финансировании ИС

На параллельном мероприятии, состоявшемся в ходе Шестьдесят третьей серии заседаний Ассамблей государств-членов ВОИС, пять стран, участвовавших в серии отчетов, поделились своими взглядами с мест . Общая тема возникла в ходе обсуждения представителями Ямайки, Японии, Сингапура, Швейцарии и Соединенного Королевства. Для достижения прогресса в финансировании нематериальных активов требуется взаимодействие различных секторов, таких как финансы, бизнес и правительство, для совместной работы.

Финансирование ИС в Японии

Ряд политических инициатив меняет представление компаний об интеллектуальной собственности в Японии. Это включает в себя:

- запуск отчетов об оценке бизнеса ИС, облегчающих общение в процессе кредитования,

- ссылка на защиту интеллектуальной собственности в последней редакции Кодекса корпоративного управления Японии и

- участие в повышении осведомленности и профиля финансирования ИС, а также в оживлении отечественной экономики.

Мероприятие прошло при поддержке Японского патентного ведомства и при финансовой поддержке Глобального фонда промышленной собственности Японии.

Смотреть мероприятие

Финансирование с использованием интеллектуальной собственности в Японии: проблемы и возможности

В июне 2022 года на мероприятии были представлены промежуточные выводы странового отчета Японии.

Финансирование со страхованием интеллектуальной собственности | Marsh

Чтобы продолжать расширяться и полностью реализовать свой коммерческий потенциал, компаниям на стадии роста требуется капитал. Но что, если активы перспективной компании в основном нематериальные — например, интеллектуальная собственность (ИС) и ключевые контракты? Неосязаемость этих активов затрудняет для компании получение финансирования без отказа от собственного капитала.

Финансирование под страхование ИС может гарантировать стоимость активов ИС компании, которые заложены в качестве залога по кредиту. Это политическое решение объединяет интеллектуальную собственность и другие нематериальные активы со слоем страховой защиты, что позволяет поставщикам долговых обязательств предоставлять ссуды технологическим компаниям на стадии роста — в широком смысле это любые компании, которые используют технологии в продуктах или создают продукты — при сравнительно низкой стоимости капитала. и не требуя собственного капитала. Это позволяет кредиторам более уверенно финансировать компании на стадии роста, что потенциально может привести к увеличению кредитоспособности и улучшению условий.

Это политическое решение объединяет интеллектуальную собственность и другие нематериальные активы со слоем страховой защиты, что позволяет поставщикам долговых обязательств предоставлять ссуды технологическим компаниям на стадии роста — в широком смысле это любые компании, которые используют технологии в продуктах или создают продукты — при сравнительно низкой стоимости капитала. и не требуя собственного капитала. Это позволяет кредиторам более уверенно финансировать компании на стадии роста, что потенциально может привести к увеличению кредитоспособности и улучшению условий.

Компании на стадии роста — независимо от того, поддерживаются ли они венчурными компаниями или нет — часто стремятся занять капитал во время или между раундами акционерного капитала, но могут столкнуться с ограниченными или дорогими вариантами кредитования. Традиционные банковские кредиты могут быть полезными, но могут быть доступны в суммах, которые заемщики считают недостаточными и могут потребовать ограничительных условий. Как правило, банки сосредотачиваются только на материальных активах заемщика, мало желая учитывать стоимость ИС и других нематериальных активов при оценке размера кредита и/или приемлемости.

Как правило, банки сосредотачиваются только на материальных активах заемщика, мало желая учитывать стоимость ИС и других нематериальных активов при оценке размера кредита и/или приемлемости.

Венчурный капитал также может служить источником финансирования для компаний на стадии роста, но обычно предлагается в обмен на часть собственности компании. Компании на стадии роста также могут попытаться обеспечить финансирование за счет венчурного долга, но это может иметь сравнительно более высокие процентные ставки и требовать варрантов.

Потенциальные преимущества Финансовые решения со страхованием ИС могут предложить компаниям на стадии роста привлекательный и потенциально более доступный вариант. Финансирование со страхованием интеллектуальной собственности обеспечивает страхование кредиторов от имени как венчурных, так и невенчурных компаний на стадии роста, что потенциально может привести к увеличению кредитоспособности и улучшению условий, специально предназначенных для этих компаний.

Эти полисы защищают риски кредиторов, могут обеспечить покрытие всей суммы кредита и могут обеспечить конкурентоспособные условия финансирования с потенциально более высокими кредитными лимитами, чем то, что доступно на традиционном долговом рынке. Если кредитор стремится ускорить окупаемость своих инвестиций из-за дефолта заемщика, политика предназначена для полного погашения кредита.

Ссуды имеют только процентный период с последующей амортизацией и процентные ставки, которые обычно ниже, чем предложения венчурного долга, без варрантов.

Идеальный профиль компанииАндеррайтеры, как правило, готовы предоставить это решение компаниям, желающим получить кредит в размере от 15 до 100 миллионов долларов США, при условии, что такие компании имеют годовой валовой доход не менее 5 миллионов долларов США с положительным или слегка отрицательным денежным потоком. , на основе ИС и/или нематериальных активов.

Андеррайтеры оценивают интеллектуальную собственность заемщиков, включая патенты, авторские права, товарные знаки, образцы и коммерческие секреты, а также дополнительные нематериальные активы, такие как коммерческие соглашения и другие ценные контракты.