Цифровая трансформация на рынке коммерческого кредитования

Коммерческое кредитование находится на пороге цифровой революции. Будут ли коммерческие кредиторы идти в ногу, еще неизвестно. Хотя эта отрасль и аналогичные ниши в области финансов исторически упирались в Индустрию 4.0, сейчас кажется очевидным, что цифровой импульс набирает обороты. Перед коммерческим кредитованием стоит большой вопрос, требующий ответа: готовы ли коммерческие кредиторы к цифровой эре? Почему именно сейчас? На эти и другие вопросы отвечает региональный управляющий SunFinance Group Виталий Нижегородцев, передает Деловой Казахстан.

Подходящее время для цифровых технологий в коммерческом кредитованииВ годы, последовавшие за кризисом 2008 года, темпы роста коммерческого кредитования выражались двузначными цифрами. Особенно динамичной областью роста оказалось кредитование многоквартирных домов: по прогнозам, в 2022 году рост составит почти полтриллиона долларов. Это новый рекорд. Цифры заимствования и кредитования должны быть не менее впечатляющими в следующем году: по оценкам, кредитование коммерческой недвижимости превысит 1$ триллион. Кроме того, отрасль жилищного строительства в настоящее время составляет 1,3$ триллиона.

Цифры заимствования и кредитования должны быть не менее впечатляющими в следующем году: по оценкам, кредитование коммерческой недвижимости превысит 1$ триллион. Кроме того, отрасль жилищного строительства в настоящее время составляет 1,3$ триллиона.

Хотя эти цифры чрезвычайно положительны, конкурентная среда быстро меняется. Еще в 2020 году доминировали крупные финансовые институты. Однако за последние несколько лет финтех-компании и более мелкие конкуренты в цифровом пространстве переопределили отрасль, предложив инновационные технологии, более быструю доставку и улучшенный клиентский опыт.

«Любая технология (какой бы продвинутой она ни была) не может реализовать свой потенциал без специального принятия пользователями. Возможно, сейчас самое подходящее время для цифровой трансформации коммерческого кредитования, потому что заемщик ожидает этого» Виталий Нижегородцев, региональный управляющий SunFinance Group

По его словам, уже много лет испытывая устранение болевых точек с помощью цифровых технологий, ни один заемщик не может терпеть аналоговые, устаревшие решения. То, что эти устаревшие процессы только затягивают график всего, от подачи заявки до закрытия, только усугубляет проблему. В конце концов, современный сообразительный коммерческий заемщик ожидает, что все будет сделано хорошо и быстро. Клиенты готовы прыгнуть с корабля в учреждения, предлагающие инновации. Коммерческие кредиторы должны понимать это и расширять клиентский опыт.

То, что эти устаревшие процессы только затягивают график всего, от подачи заявки до закрытия, только усугубляет проблему. В конце концов, современный сообразительный коммерческий заемщик ожидает, что все будет сделано хорошо и быстро. Клиенты готовы прыгнуть с корабля в учреждения, предлагающие инновации. Коммерческие кредиторы должны понимать это и расширять клиентский опыт.

Со стороны кредитора требуется цифровая трансформация, чтобы идти в ногу с конкурентами. Для этого кредиторам нужен способ увеличить объем кредита без увеличения штата и накладных расходов. Цифровые решения позволят коммерческим кредиторам поддерживать свою конкурентоспособность без увеличения операционных расходов.

Устранение сложностей в процессеСложность процессов коммерческого кредитования часто называют одной из причин не торопиться с переходом на цифровые технологии. Однако, решая эти «сложности» по кирпичикам, поставщики цифровых технологий находят уникальные способы преобразования пространства.

По словам Нижегородцева, вместо того, чтобы создавать целостные решения, цифровые новаторы в коммерческом кредитовании обращаются к отдельным процессам. Поставщики оцифровывают и оптимизируют все, от приема документов в процессе утверждения кредита до документации во время закрытия.

Например, решение, созданное опытными юристами по коммерческой недвижимости GoDocs, обеспечивает беспрепятственный процесс подготовки кредитных документов, который полностью автоматизирован и не требует редактирования на стороне сервера. Внося инновации в эту единственную болевую точку в процессе коммерческого кредитования, компания может обратиться к нескольким секторам коммерческого кредитования, включая кредиты на строительство.

Прибыльное будущееБудущее коммерческого кредитования строительства — прекрасное место, если цифровые технологии задают темп. С учетом того, что в настоящее время рентабельность инвестиций в «фикс-энд-флип» составляет 92,6%, решения, оптимизирующие кредитные пакеты в этом подмножестве коммерческого кредитования, могут явно превратиться в реальные деньги для коммерческих кредиторов.

«Сокращение рабочих часов в процессах с высоким уровнем взаимодействия и сокращение расходов на адвокатов благодаря подобным решениям делают это удобным. Наконец, то, эти решения сосредоточены на более мелких компонентах более крупного процесса, которым является коммерческое кредитование, упрощает их принятие и внедрение любым коммерческим кредитором без внесения сложных целостных изменений» Виталий Нижегородцев

По мнению эксперта, настало время цифровой трансформации коммерческого кредитования. Это эпоха, в которой заемщики имеют гораздо больше вариантов кредитора для своих кредитов из-за экспоненциального роста частных кредиторов. Это эпоха беспрецедентных объемов коммерческих кредитов из-за бума приобретения арендной собственности. И это эпоха, когда заемщики требуют более низких затрат, более быстрого закрытия, лучшего опыта и всех других цифровых услуг, которые современные покупатели (и да, заемщики являются покупателями) должны ожидать сегодня с каждой услугой — они требуют цифрового опыта. Это означает, что им нужны цифровые услуги без потери гибкости (типы кредитов, варианты финансирования и оплаты, сложность сделки, сложность залога и т. д.), необходимой для завершения транзакции.

Это означает, что им нужны цифровые услуги без потери гибкости (типы кредитов, варианты финансирования и оплаты, сложность сделки, сложность залога и т. д.), необходимой для завершения транзакции.

Трансформация не будет поэтапной. Комплексные цифровые решения для коммерческого кредитования всех типов, включая коммерческие, многосемейные и бизнес-целевые кредиты на 1–4 единицы, независимо от их сложности, будут определять цифровое будущее.

«Настоящее комплексное решение будет включать в себя идентификацию кредитора, цифровое финансирование и автоматизацию закрытия кредита. Эти решения также будут легко интегрироваться с существующими рабочими процессами, адаптируясь к требованиям кредиторов. При наличии этих решений объемы кредитов будут легко увеличиваться независимо от размера учреждения» Виталий Нижегородцев

По словам Виталия Нижегородцева, кредитные союзы, например, выиграют от этой цифровой трансформации так же динамично, как и крупные финансовые учреждения. В бесконечном балансировании между риском и вознаграждением кредиторы смогут использовать цифровые технологии для расширения коммерческого кредитования и усиления своего регионального влияния. Цифровые решения в кредитных союзах будут соответствовать ожиданиям в отношении мобильных и цифровых приложений, а также дадут этим учреждениям мощные способы внутренней поддержки мобильной работы.

В бесконечном балансировании между риском и вознаграждением кредиторы смогут использовать цифровые технологии для расширения коммерческого кредитования и усиления своего регионального влияния. Цифровые решения в кредитных союзах будут соответствовать ожиданиям в отношении мобильных и цифровых приложений, а также дадут этим учреждениям мощные способы внутренней поддержки мобильной работы.

«Конечно, весь успех в этом цифровом будущем зависит от того, насколько искусные кредиторы будут идти в ногу с трансформацией. Настало время начать согласование с будущими практиками. Автоматизация больше не роскошь, а необходимость для субъектов коммерческого кредитования. Поскольку кредитование продолжает развиваться с помощью цифровых технологий, финансовые учреждения получат доступ к большему количеству возможностей для увеличения объемов кредитов и доходов» Виталий Нижегородцев

Итак, готовы ли коммерческие кредиторы предоставить заемщикам полностью цифровой опыт, снизить затраты, обеспечить очень быстрый оборот и предложить всю гибкость, требуемую заемщиками, при этом продолжая участвовать и извлекать выгоду из этой беспрецедентно большой рыночной возможности, которая существует сегодня? Если кредиторы не готовы, то конкурировать и удерживать клиентов будет сложнее, чем когда-либо.

определение понятия, достоинства и недостатки коммерческого кредита, механизм реализации коммерческого кредита, условия предоставления коммерческого кредита

Содержание статьи:- Механизм реализации коммерческого кредита

- Формы и основные положения коммерческого кредитования

- Предоставление коммерческого кредита

- Основные достоинства коммерческого кредита

- Недостатки коммерческого кредита

- Особенности договора

- Основная характеристика

- Кредитный вексель

Добавлено в закладки: 0

Что такое коммерческий кредит? Описание и определение понятия.

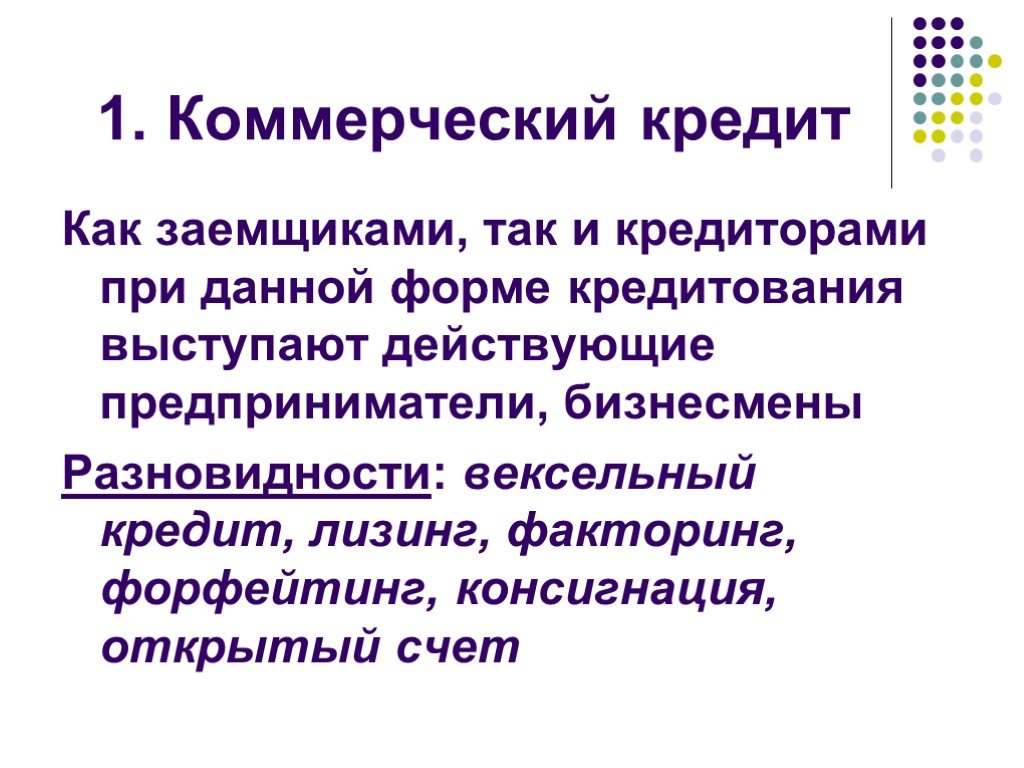

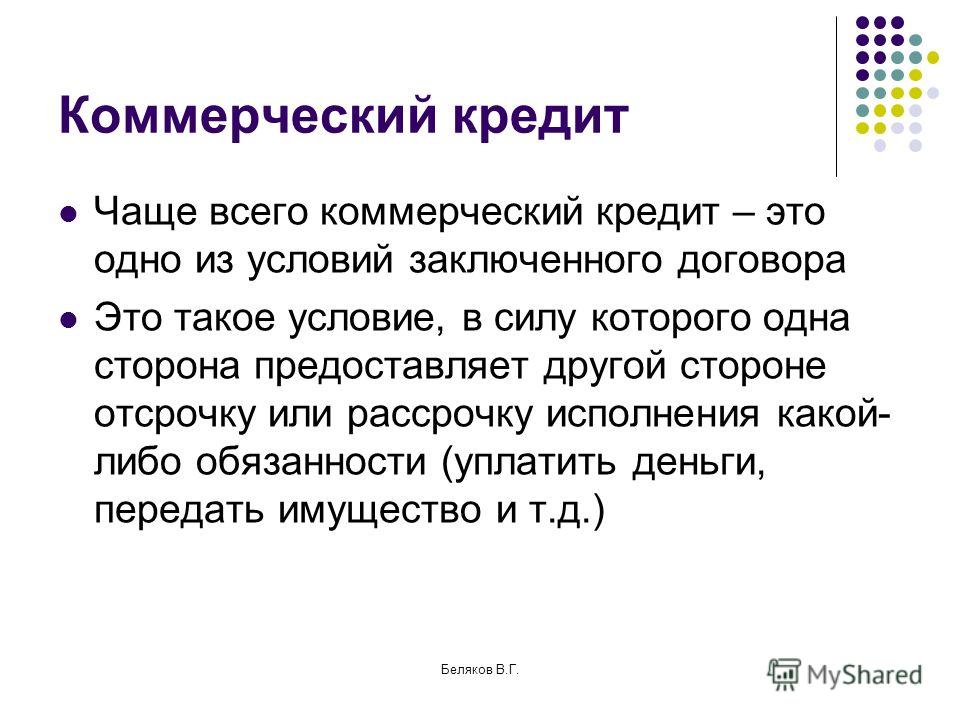

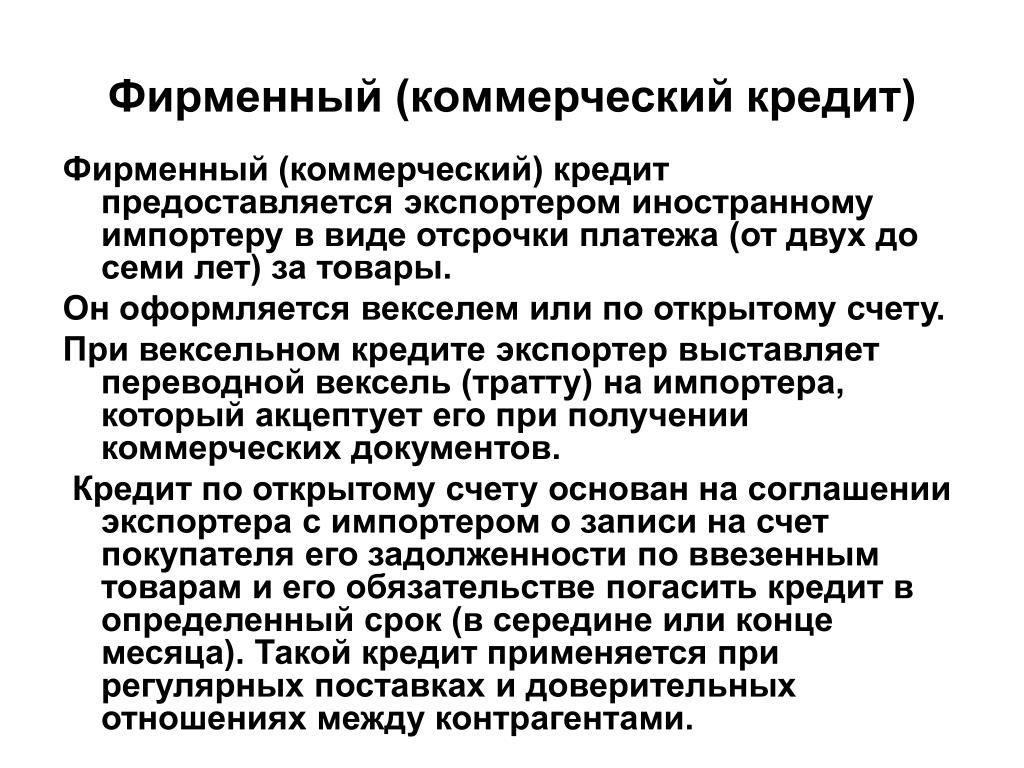

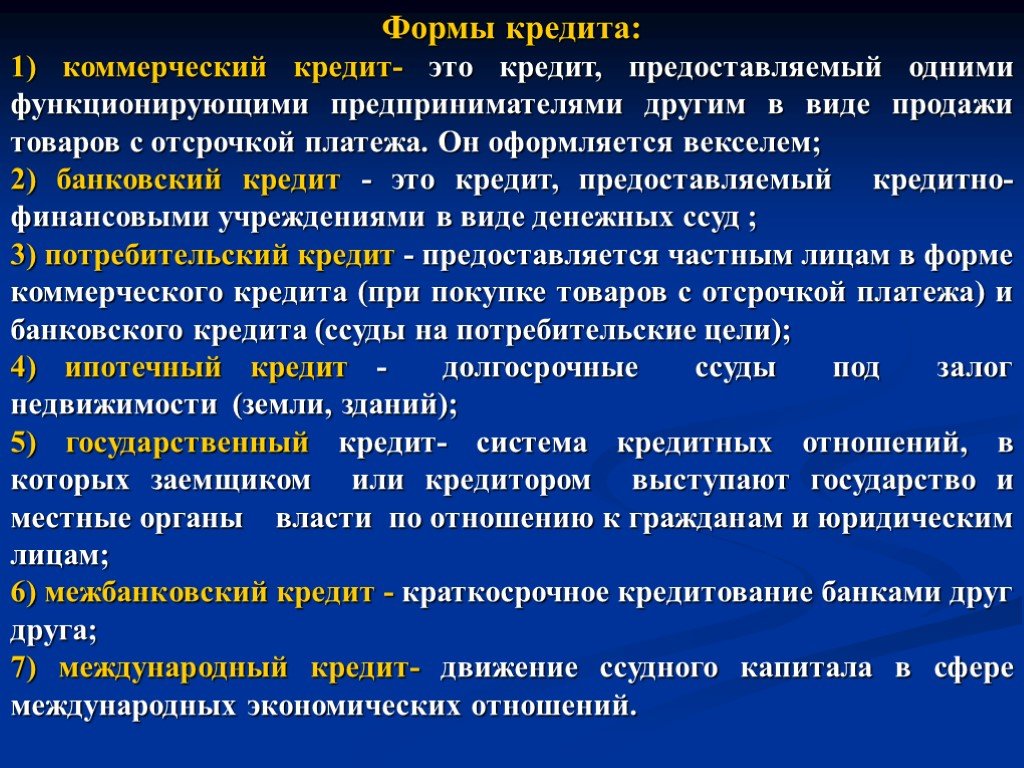

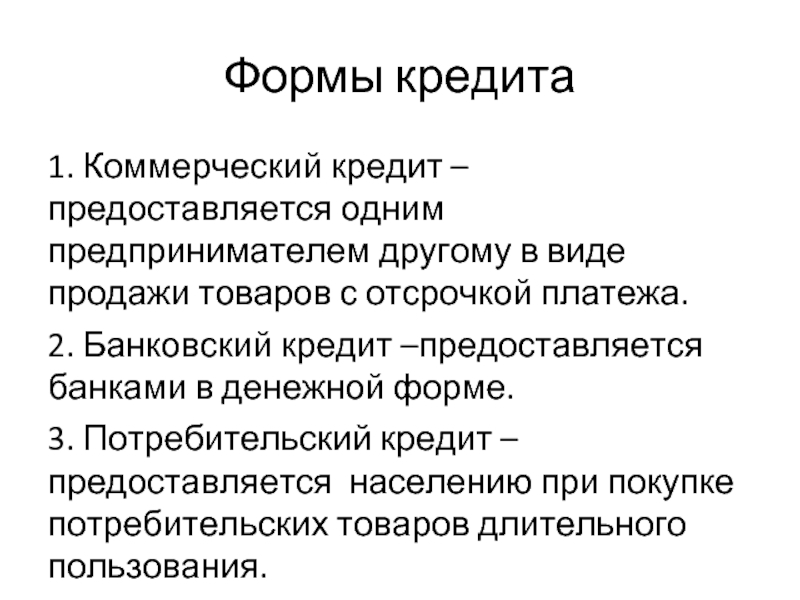

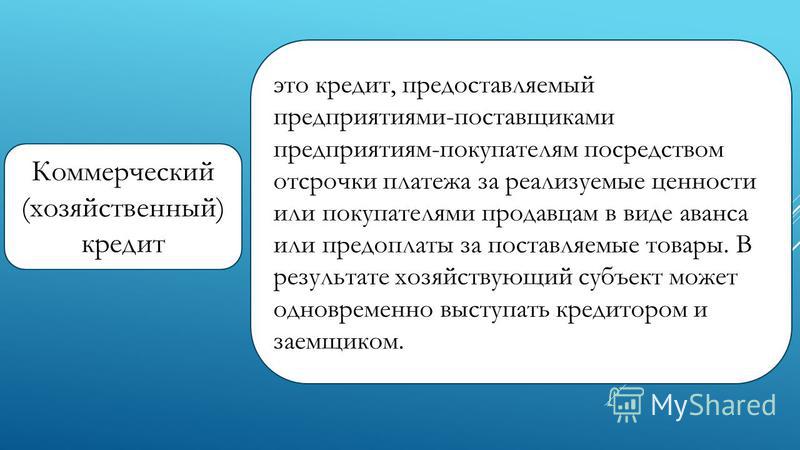

Коммерческий кредит предоставляется предприятиями одно другому. Суть коммерческого кредита состоит в том, что одно предприятие (кредитор) передает другому (заемщику) какую-то сумму денег или товара, продукции и прочее.

Коммерческий кредит — это разновидность кредита, суть которого заключается в передаче кредитором заёмщику отпределенных денежных сумм или других вещей, которые определяемы родовыми признаками. Современный коммерческий кредит — это кредит, предоставляемый предприятиями друг другу.

В соответствии c Гражданским кодексом РФ (ст. 823) коммерческий кредит дается в виде аванса, или предварительной оплаты, либо отсрочки и рассрочки оплаты товаров, работ или услуг, если иное не установлено законом.

Причиной для возникновения коммерческого кредита служит различие в сроках производства и реализации товара у разных производителей, разница в продолжительности цикла производства.

Коммерческий кредит является двигательной силой для реализации товара, ускоряя таким образом процесс рыночного обмена.

Механизм реализации коммерческого кредита

Коммерческий кредит в форме товара имеет определённого рода ограничения по размеру. Он ограничен размером товарного капитала либо резервного капитала кредитора.

Для расширения возможностей применения коммерческого кредита способствует кредитный капитал обращения и платежа: вексель, чек. Такие средства используются не только лишь как средство получения платежа, но и как средство обращения, при помощи способности обращаться.

Коммерческий кредит имеет положительное влияние в условиях отсутствия достойной кредитной системы. Благодаря ему становится возможным непрерывность кругооборота и оборота капитала в промышленности и торговле. Таким образом, коммерческий кредит сыграл довольно положительную роль в восстановлении общенародного хозяйства после гражданской войны, в период НЭПа. Он имеет довольно широкое применение не только в частном секторе, но и в продаже продукции государственного сектора.

Рассмотрим, более детально, что значит коммерческий кредит.

Особое место в экономической системе страны отводится финансовым отношения между кредитором и заемщиком. Кредитные отношения любого характера требуют контроля и законодательного регулирования. Поскольку от того, как они происходят, зависит финансовая политика всей страны. На сегодняшний день специализированные учреждения предоставляют огромный перечень заемных программ, из которых немаловажное место занимает именно коммерческий кредит.

В каждой предпринимательской деятельности важная роль отводится самому процессу увеличения собственного оборотного капитала. Именно по этой причине сегодня все больше становится популярным коммерческий кредит как один из вариантов оснащения организации со стороны заемщика и как финансовый инструмент политики привлечения клиентов для продавцов. Данная форма кредитования подразумевает отсрочку платежа, а именно – наличную или товарную ссуду, которую выдают заемщику с условием возврата через определенное назначенное время. К этому делу с обеих сторон привлечены юридические лица. Такой коммерческий кредит банк не выдает. Заемщиком по нему выступает какая-либо организация. Любой договор коммерческой сделки может содержать принципы такого кредита. Сам заем выдается на короткие сроки с учетом выполнения условий срочности и платежности.

К этому делу с обеих сторон привлечены юридические лица. Такой коммерческий кредит банк не выдает. Заемщиком по нему выступает какая-либо организация. Любой договор коммерческой сделки может содержать принципы такого кредита. Сам заем выдается на короткие сроки с учетом выполнения условий срочности и платежности.

Формы и основные положения коммерческого кредитования

На сегодняшний день различают две формы – товарная и денежная.

Первая представляет собой процесс, когда взаймы предоставляются товары, которые обеспечивают возврат долга. Товарная форма предшествовала денежной форме. Суть товарного кредитования заключается в участии товаров в финансовых отношениях как предмета долга. Возврат товара осуществляется деньгами. Только в случае полного погашения долга кредитные товары могут стать собственностью заемщика. Факт предоставление коммерческого кредита значит, что в заем отдаться определенная сумма. Такая форма является типичной в связи со значением денег как общего эквивалента всевозможных финансовых операций.

Предоставление коммерческого кредита

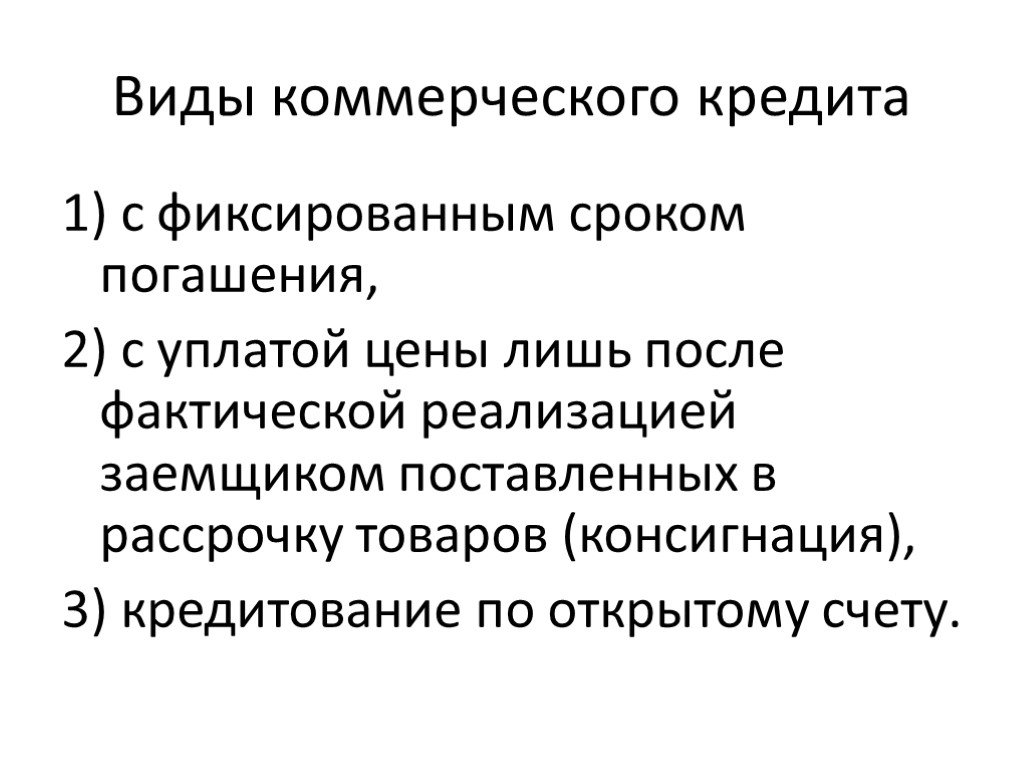

Смысл любого вида кредитования – возврат выданных в долг средств. Беря за основу такого рода принцип, действуют все без исключения коммерческие банки. Кредиты могут предоставляться также и небанковскими заемщиками. Тогда это уже принимает форму коммерческого кредита. Использовать его реально только если у продавца есть средства выше требуемого резервного капитала, чтобы не остановился производственный экономический процесс, в случае будет задержка возврата долга.

Обосабливаются следующие способы предоставления кредита от каких-либо коммерческих организаций:

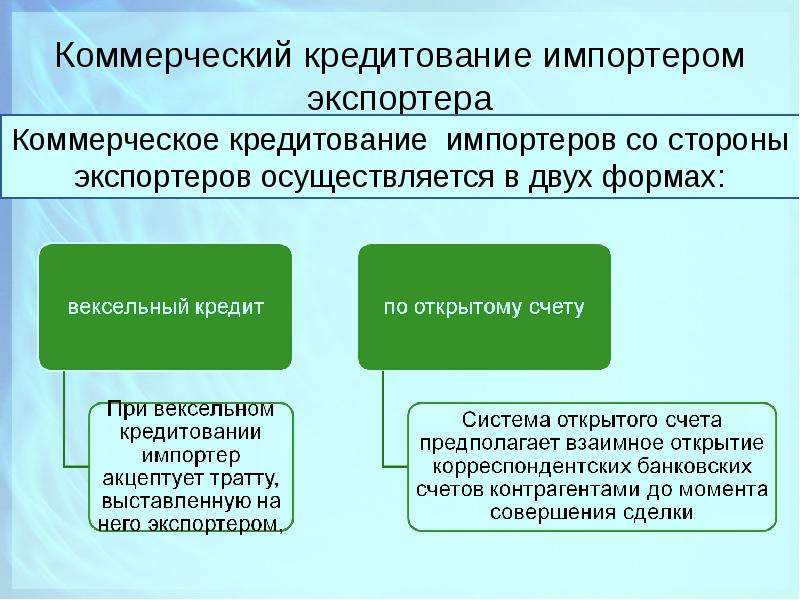

- вексель – это вариант, когда покупатель получает товарно-распорядительные документы после вынесения акцепта;

- открытый счет – такой метод предусматривает обращение заемщика за товарами в любое время без дополнительного решения о предоставлении кредита;

- сконто – выдача скидки при условии,если оплата происходит своевременно;

- фрэнчайз – это сезонный заем.

Он подразумеваетприобретение взаймы товараперед специальными распродажами;

Он подразумеваетприобретение взаймы товараперед специальными распродажами; - консигнация – такой метод позволяет получать товары в кредит если происходит возврат долга после их продажи. Часто его называют приобретением под реализацию.

Он подразумеваетприобретение взаймы товараперед специальными распродажами;

Он подразумеваетприобретение взаймы товараперед специальными распродажами;Основные достоинства коммерческого кредита

Как и у любого другого вида займа, у данной формы кредита существует ряд положительных пунктов:

- к прибыли плюсуются дополнительные доходы в виде процентов, а для поставщика-кредитора предоставление в долг связанно с продажей товара;

- заемщик может просто воспользоваться товарным кредитом, в отличие от того, если ему нужно будетобращаться к коммерческим банкам за наличной ссудой;

- высокая скоростьоказания нужных товаров;

- упрощенныеусловия технического оформления;

- возможность разнообразитьассортимент товаров;

- равномерное распределение неиспользуемых средств;

- расширение уровня возможностей организации в различных направлениях хозяйственной деятельности. Это, конечно, ускоряет оборот средств;

- финансовая взаимопомощь;

- Прямое участие в развитии кредитного рынка.

Это, конечно, ускоряет оборот средств;

Это, конечно, ускоряет оборот средств;Наряду с большим количеством преимуществ коммерческая форма кредита имеет список недостатков:

- ограничения в направленности, объеме и времени эксплуатации;

- возможные отсрочки для должника если происходит ухудшение финансовой ситуации;

- существование угрозы для поставщика;

- заметное влияние банковской сферы при оформлении векселей;

- замедленный оборот денежных средств;

- при учете векселей банковскими системами возможен рост денежной валюты.

Особенности договора

Договор коммерческого кредита – это дополнительное несамостоятельное соглашение. Оно соответствует основному договору коммерческой сделки, например купли-продажи или аренды. В различных документах, содержащих информацию о процессе передачи денежных средств или товаров в собственность другой стороне, может быть рассмотрено как коммерческое кредитование. Условия о рассматриваемом займе могут быть как в основном договоре, так и в виде вспомогательного соглашения. Условия в данном случае координируются законодательными положениями гражданского характера. Поэтому если по договоренности основной документ должен содержаться исключительно в письменной форме, то и соглашение о коммерческом кредите оформляется таким же образом.

Условия о рассматриваемом займе могут быть как в основном договоре, так и в виде вспомогательного соглашения. Условия в данном случае координируются законодательными положениями гражданского характера. Поэтому если по договоренности основной документ должен содержаться исключительно в письменной форме, то и соглашение о коммерческом кредите оформляется таким же образом.

Для фактического составления соглашения определяют виды коммерческого кредитования:

- предоплата, частичная или полная;

- аванс;

- отсрочка;

- рассрочка.

Основная характеристика

Коммерческий кредит является основополагающим финансовым инструментом в экономической политике страны в целом и отдельно взятой организации.

Самой важной его чертой является то, что сторонами такого договора являются только юридические лица. При этом само составление кредита проходит без участия банков. Согласно современному законодательству установлены те вещи, которые вправе принимать участие в займе. Сюда входят предметы, обеспеченные особыми стандартными признаками. Например, объект недвижимости или, наоборот, какие-либо вещи имеющие родовые признаками. Размер уплаты за обслуживание законом не регулируется и не устанавливается. Ставка рассматривается лично заемщиком и регулируется по собственному усмотрению при согласии сторон.

Сюда входят предметы, обеспеченные особыми стандартными признаками. Например, объект недвижимости или, наоборот, какие-либо вещи имеющие родовые признаками. Размер уплаты за обслуживание законом не регулируется и не устанавливается. Ставка рассматривается лично заемщиком и регулируется по собственному усмотрению при согласии сторон.

Для того чтобы хоть как-то ограничить запросы поставщика товаров в отношении установки процентной ставки, существуют определенные ориентиры:

- кредит для заемщика должен быть дешевле, чем в банках. Иначе ему будет выгодней взять банковскую ссуду, а потом купить нужные товары;

- необходимо, чтобы плата кредита в обязательном порядке сохранила конкурентоспособную цену товара;

- оплата займа должна полностью покрывать затраты кредитора, непосредственно связанные с предоставлением отсрочки по этому платежу.

Что касается срока предоставления коммерческого кредита, то также, как и с процентной ставкой, законодательство не ставит ограничений и пределов.

- эти корректирующие инструменты направлены на дисциплину должника и привлечение его к уплате за займ;

- в случае нарушения соглашения коммерческого кредитования оба метода взыскания позволяют одержать дополнительные доходы;

- в обоих случаях плата начисляется путем начисления процентов.

Кредитный вексель

Одну из основных ролей в коммерческом кредитовании играет вексель. Он является одной из разновидностей долговых соглашений, оформленной в строго положенной форме. Вексель гарантирует возврат долга в намеченные сроки. Он является официальным документом и требует заполнения всех нужных реквизитов. Предметом векселя служат только денежные средства. Основа вексельной операции – это коммерческий кредит. Заем предоставляется одним предприятием для другого, минуя банки. Сегодня вексель выступает как самый популярным метод коммерческого кредитования. Так происходит в связи с тем, что он как официальный документ является мобильным обязательством. В конценужно отметить, что коммерческое кредитование на данный момент постоянно развивается и является всеми востребованным. Такой результат обусловлен удобством оформления и сниженными процентными ставками в отличие от банковских займов.

Так происходит в связи с тем, что он как официальный документ является мобильным обязательством. В конценужно отметить, что коммерческое кредитование на данный момент постоянно развивается и является всеми востребованным. Такой результат обусловлен удобством оформления и сниженными процентными ставками в отличие от банковских займов.

«+»ipt>((__lxGc__=window.__lxGc__||{‘s’:{},’b’:0})[‘s’][‘_224026’]=__lxGc__[‘s’][‘_224026’]||{‘b’:{}})[‘b’][‘_704383’]={‘i’:__lxGc__.b++};»+»ipt>»+»ipt>((__lxGc__=window.__lxGc__||{‘s’:{},’b’:0})[‘s’][‘_224026’]=__lxGc__[‘s’][‘_224026’]||{‘b’:{}})[‘b’][‘_704383’]={‘i’:__lxGc__.b++};»+»ipt>

«+»ipt>((__lxGc__=window.__lxGc__||{‘s’:{},’b’:0})[‘s’][‘_224026’]=__lxGc__[‘s’][‘_224026’]||{‘b’:{}})[‘b’][‘_704383’]={‘i’:__lxGc__.b++};»+»ipt>»+»ipt>((__lxGc__=window.__lxGc__||{‘s’:{},’b’:0})[‘s’][‘_224026’]=__lxGc__[‘s’][‘_224026’]||{‘b’:{}})[‘b’][‘_704383’]={‘i’:__lxGc__.b++};»+»ipt>

«+»ipt>((__lxGc__=window.__lxGc__||{‘s’:{},’b’:0})[‘s’][‘_224026’]=__lxGc__[‘s’][‘_224026’]||{‘b’:{}})[‘b’][‘_699400’]={‘i’:__lxGc__. b++};»+»ipt>»+»ipt>((__lxGc__=window.__lxGc__||{‘s’:{},’b’:0})[‘s’][‘_224026’]=__lxGc__[‘s’][‘_224026’]||{‘b’:{}})[‘b’][‘_699400’]={‘i’:__lxGc__.b++};»+»ipt>

b++};»+»ipt>»+»ipt>((__lxGc__=window.__lxGc__||{‘s’:{},’b’:0})[‘s’][‘_224026’]=__lxGc__[‘s’][‘_224026’]||{‘b’:{}})[‘b’][‘_699400’]={‘i’:__lxGc__.b++};»+»ipt>

Что вам нужно знать

Если вы расширяете свой малый бизнес, у вас может возникнуть вопрос: «Где я возьму для этого финансирование?» Хотя личные финансы и партнеры могут вложить часть капитала, большая часть финансирования может поступать из кредита. Здесь Extensia Financial, финансовое учреждение, специализирующееся на кредитовании коммерческой недвижимости, дает представление о том, что такое коммерческое кредитование, как оно работает, и о различных доступных типах кредитования коммерческой недвижимости.

Что такое коммерческое кредитование?

Коммерческое кредитование включает заимствование денег у коммерческих кредиторов для оплаты различных коммерческих расходов, таких как покупка земли или зданий, ремонт или расширение или покупка соответствующего оборудования. Например, если вы заинтересованы в открытии новой итальянской пиццерии, вам необходимо обеспечить финансирование для покупки коммерческой недвижимости, такой как здание, в котором ранее располагался ресторан, или пустырь. Затем вам нужно будет построить или отремонтировать здание и приобрести кухонное оборудование, такое как плиты, печи для пиццы, сидения и декор.

Затем вам нужно будет построить или отремонтировать здание и приобрести кухонное оборудование, такое как плиты, печи для пиццы, сидения и декор.

Кто такие коммерческие ипотечные кредиторы?

Коммерческие ипотечные кредиторы поддерживают финансирование коммерческих кредитов и предоставляют вам авансовый капитал для развития вашего бизнеса. Коммерческие ипотечные кредиторы могут быть кредитными союзами, банками, трастами, финансируемыми государством, и частными финансовыми учреждениями.

Как получить коммерческий кредит

Получение коммерческого кредита включает следующие пять шагов.

- Процесс предварительного утверждения/квалификации. Выбранный вами кредитор оценит вашу личную и деловую финансовую историю, доступные кредитные линии, коэффициент покрытия долга, цель кредита, одобрение кредита и ряд других факторов.

- Подача заявки на кредит. После того, как вы получили предварительное одобрение, пришло время подать официальную заявку на получение кредита.

- Кредитор рассматривает ваше заявление. Кредитный инспектор дополнительно проанализирует кредитную историю, личное и коммерческое обеспечение, прогнозируемый доход от бизнеса и другие финансовые документы.

- Процесс андеррайтинга. Кредитный специалист передает заявку группе андеррайтеров, которая оценивает и принимает решение одобрить или отклонить кредит.

- Решение. Вы получите решение о том, решила ли команда андеррайтеров одобрить или отклонить ваш кредит. В случае одобрения они будут включать информацию о процентной ставке, условиях кредита, соотношении кредита к стоимости, ежемесячных платежах и дате закрытия.

4 типа кредитования коммерческой недвижимости

Кредиты на коммерческую недвижимость являются популярным продуктом, к которому обращаются предприниматели, когда им нужен кирпич и раствор для офисных помещений, витрины, производственной площадки и многого другого.

- Традиционные/срочные кредиты: Этот вариант финансирования аналогичен жилищной ипотеке, за исключением того, что он предлагает более короткие сроки.

- Администрация малого бизнеса (SBA) Кредиты: Как ссуда SBA 504, так и ссуда SBA 7(a) являются вариантами финансирования, поддерживаемыми SBA.

- Промежуточные кредиты: Эти варианты краткосрочного кредитования могут быть использованы для владельцев бизнеса, которые ждут долгосрочного финансирования.

- Строительные ссуды: Строительство новых построек или ремонт старых с помощью строительных ссуд.

Extensia Financial предлагает различные продукты кредитования коммерческой недвижимости, включая кредиты на коммерческую недвижимость, кредиты SBA 504 и обычные строительные кредиты.

Каковы типичные процентные ставки по коммерческим кредитам?

Ставки по коммерческому кредиту варьируются в зависимости от типа выбранного вами кредита, кредитора, вашей финансовой квалификации и кредитного рейтинга, типа проекта, который вы хотите финансировать, и рынка. Ставки по кредитам на коммерческую недвижимость могут варьироваться от 2,2% до 18%. Extensia Financial предлагает конкурентоспособные ставки, начинающиеся с 4,00%, и может обеспечить финансирование проектов до 25 миллионов долларов.

Ставки по кредитам на коммерческую недвижимость могут варьироваться от 2,2% до 18%. Extensia Financial предлагает конкурентоспособные ставки, начинающиеся с 4,00%, и может обеспечить финансирование проектов до 25 миллионов долларов.

О Extensia Financial

Компания Extensia Financial, основанная в 1998 году и имеющая штаб-квартиру в Сими-Вэлли, Калифорния, предлагает конкурентоспособные и совместные варианты коммерческого кредитования. Мы сотрудничаем с кредитными союзами и связываем их с инвесторами в Соединенных Штатах. Кроме того, мы оказываем уникальную поддержку и направляем наших партнеров на протяжении всего жизненного цикла кредита от подачи заявки до утверждения, поддерживая кредитные союзы и заемщиков на протяжении всего сложного процесса. Extensia Financial является гордым членом семьи компаний AVANA.

Коммерческие кредиты и услуги в Пенсильвании

Коммерческие кредиты и кредитные линии Наша региональная команда по коммерческому кредитованию предлагает ряд вариантов коммерческого финансирования наряду с конкурентоспособными ставками для предприятий по всей Пенсильвании и ее окрестностях состояния . Как независимый общественный банк, решения принимаются на местном уровне и быстро, чтобы лучше обслуживать вас и ваш бизнес.

Как независимый общественный банк, решения принимаются на местном уровне и быстро, чтобы лучше обслуживать вас и ваш бизнес.

Свяжитесь с нами

Варианты коммерческого заимствованияВыберите Mid Penn Bank для коммерческого кредита или кредитной линии:

- Коммерческий кредит — Если вы открываете двери для нового бизнеса или рассматриваете возможность расширения текущего бизнеса, коммерческий кредит от Mid Penn Банк поможет вам оплатить инвентарь, лизинг, недвижимость и многое другое. Свяжитесь с нами, чтобы узнать, какие варианты финансирования у вас есть.

- Коммерческая кредитная линия — Предварительно одобренная коммерческая кредитная линия предлагает вам гибкий возобновляемый тип кредита. Вы можете занимать деньги — до вашего кредитного лимита — так часто, как вам нравится, и для различных целей. Кредитные линии утверждаются на 12-месячный период и пересматриваются на предмет продления каждые последующие 12 месяцев. Узнайте больше о наших коммерческих кредитных линиях сегодня.

- Аккредитивы – В ходе ведения бизнеса от клиента может потребоваться предоставление гарантии поставщику или другой стороне в отношении конкретной сделки. Mid Penn Bank может выпустить аккредитив, который от имени клиента уполномочивает лицо, получающее письмо, использовать определенную сумму в течение определенного периода времени. Узнайте больше об аккредитивах, связавшись с нами сегодня.

Узнайте больше о наших коммерческих кредитных линиях сегодня.

Узнайте больше о наших коммерческих кредитных линиях сегодня.>Бизнес-линии и кредиты

Бизнес-линии и коммерческие кредиты — это виды кредитного финансирования, которые могут улучшить денежный поток вашего бизнеса.

Кредитная линия для бизнеса концептуально аналогична кредитной карте. Ваш бизнес подает заявку на кредитную линию и получает одобрение на определенную сумму. Ваш бизнес накапливает долг по мере того, как он тратит деньги на кредитный лимит. Доступный кредит пополняется по мере погашения непогашенного остатка. Процентная ставка по бизнес-линии кредита часто является переменной, колеблющейся во времени.

Коммерческие кредиты представляют собой единовременную сумму, которую ваша компания будет выплачивать по фиксированной ежемесячной ставке плюс проценты. Мы устанавливаем фиксированные процентные ставки по коммерческим кредитам на момент утверждения. Платежи должны быть произведены немедленно, даже если ваш бизнес еще не использовал деньги.

Общие виды использования кредитных линий для бизнесаОдним из преимуществ кредитной линии является то, что у вашего бизнеса будет возможность использовать ее практически для любых расходов. Однако процентные ставки по кредитной линии выше, чем процентные ставки по кредиту, поэтому лучше всего использовать кредитную линию для краткосрочных расходов. Ваша компания может использовать свою кредитную линию для:

- Пополнения запасов

- Модернизация или ремонт оборудования

- Покрытие расходов в межсезонье

- Расширить фонд заработной платы во время скачков спроса

- Управление непредвиденными расходами

Коммерческая кредитная линия от Mid Penn Bank может открыть новые возможности для вашей компании. Наши коммерческие кредитные линии предлагают множество выгодных функций, которые позволят вашему бизнесу улучшить свои возможности и претендовать на более крупные кредиты в будущем:

Наши коммерческие кредитные линии предлагают множество выгодных функций, которые позволят вашему бизнесу улучшить свои возможности и претендовать на более крупные кредиты в будущем:

- Низкий минимум кредита

- Вариант для обеспеченного или необеспеченного кредита

- Планы выплат только по процентам в период розыгрыша

- Низкие ежемесячные платежи с возможностью платить больше, когда процентные ставки падают

- Свобода использовать кредитную линию для покрытия любых деловых расходов

Mid Penn Bank упрощает получение коммерческих кредитов, коммерческих кредитных линий и аккредитивов. Мы соберем финансовую информацию о вашем бизнесе, чтобы установить сумму кредита или кредитный лимит. После утверждения мы проведем вас через процесс закрытия.

Подайте заявку на кредит или кредитную линию, связавшись с нашей командой коммерческого кредита сегодня.

Начните работу и ощутите преимущества Mid Penn Bank Сегодня В Mid Penn Bank мы больше, чем коммерческий кредитор — мы стремимся быть партнером в успехе вашего бизнеса.