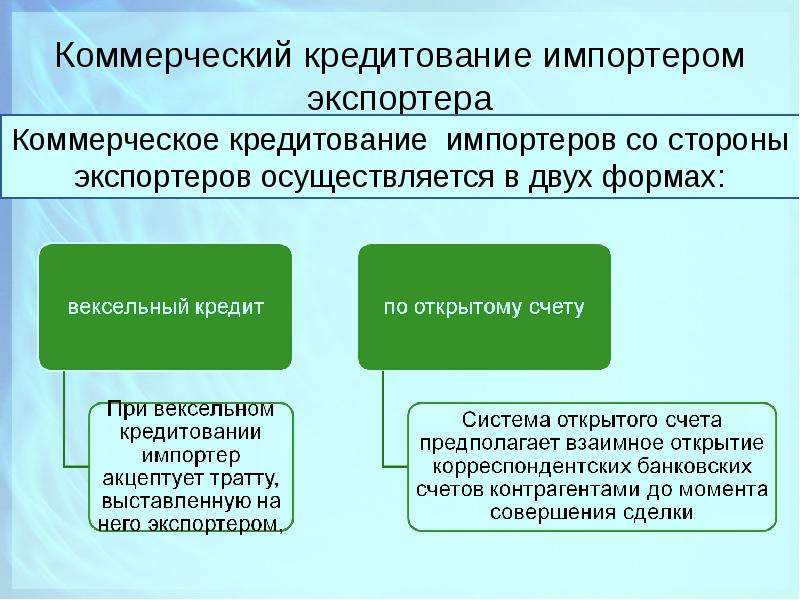

Коммерческий кредит

(кредит, который предоставляется продавцом покупателю в виде отсрочки платежа за реализованные товары. Выдается в вексельной форме или по открытому счету. В первом случае покупатель, получив товарные документы, акцептирует переводной вексель (тратту), выставленный продавцом или оформляет простой вексель. Во втором случае продавец не получает долговых обязательств покупателя, а открывает счет по задолженности. Погашение происходит периодически платежами с короткими промежутками времени. В гражданском праве РФ К.к. — разновидность кредитного договора. В соответствии со ст. 823 ГК РФ договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в т.ч. в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом. К К.к. соответственно применяются правила ГК РФ о кредитном договоре, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства.

- Уличная преступность

- Комбинированная таможенная пошлина

- Гражданства регистрация

- Притворная сделка

- Загрязнение вод

Популярные услуги

- Строительная экспертиза

- Рецензирование заключений

- Экспертиза давности

- Почерковедческая экспертиза

- Лингвистическая экспертиза

- Медицинская экспертиза

- Пожарно-техническая экспертиза

- Бухгалтерская/финансовая экспертизы

8 (800) 500-76-44 Заказать звонок [email protected]

- Способы оплаты

- Условия доставки документов

- Прайс-лист

- Условия гарантии и возврат

- Отзывы

- Контакты, телефон и адрес

- Реквизиты

- Политика обработки персональных данных

График работы: Пн. -Пт. 9.00-18.00, Сб., Вс. Выходной

-Пт. 9.00-18.00, Сб., Вс. Выходной

© 2019-2023, Институт судебных экспертиз и криминалистики

НОЧУ ДПО «Институт СЭиК», ИНН: 7730184427, ОГРН: 1117799014178

Бесплатная консультация

Спасибо, мы скоро свяжемся с вами.

Имя* Телефон* Нажимая «Отправить», Вы даете согласие на обработку персональных данныхУправление привлечением товарного (коммерческого) кредита

4 июня 2010

3716

Товарный (коммерческий) кредит, предоставляемый предприятиям в форме отсрочки платежа за поставленные им сырье, материалы или товары, получает все большее распространение в современной коммерческой и финансовой практике. Для привлекающих его предприятий он имеет ряд преимуществ в сравнении с другими источниками формирования заемного капитала, которые заключаются в следующем:

- Товарный (коммерческий) кредит является наиболее маневренной формой финансирования за счет заемного капитала наименее ликвидной части оборотных активов — производственных запасов товарно-материальных ценностей.

- Он позволяет автоматически сглаживать сезонную потребность в иных формах привлечения заемных средств, так как большая часть этой потребности связана с сезонными особенностями формирования запасов сырья.

- Этот вид кредитования не рассматривает поставленные сырье, материалы и товары как имущественный залог предприятия, позволяя ему свободно распоряжаться предоставленными в кредит материальными ценностями.

- В этом виде кредита заинтересовано не только предприятие-заемщик, но и его поставщики, потому что он позволяет им увеличивать объем реализации продукции и формировать дополнительную прибыль. Поэтому товарный (коммерческий) кредит в современной хозяйственной практике предоставляется не только «первоклассным заемщикам», но и предприятиям, испытывающим определенные финансовые трудности.

- Стоимость товарного (коммерческого) кредита, как правило, значительно ниже стоимости привлекаемого финансового кредита (во всех его формах).

- Привлечение товарного (коммерческого) кредита позволяет сокращать общий период финансового цикла предприятия, снижая тем самым потребность в финансовых средствах, используемых для формирования оборотных активов.

- Он характеризуется наиболее простым механизмом оформления в сравнении с другими видами кредита, привлекаемого предприятием.

Вместе с тем, как кредитный инструмент товарный (коммерческий) кредит имеет и определенные недостатки, основными из которых являются:

- Целевое использование этого вида кредита носит очень узкий характер — он позволяет удовлетворять потребность предприятия в заемном капитале только для финансирования производственных запасов в составе оборотных активов. Прямое участие в других целевых видах финансирования этот вид кредита участия не принимает.

- Этот вид кредита носит очень ограниченный характер во времени. Период его предоставления (не считая вынужденных форм его пролонгации) ограничивается, как правило, несколькими месяцами.

- В сравнении с другими кредитными инструментами он несет в себе повышенный кредитный риск, так как по своей сути является необеспеченным видом кредита. Соответственно для привлекающего этот кредит предприятия он несет в себе дополнительную угрозу банкротства при ухудшении конъюнктуры рынка реализации его продукции.

Эти преимущества и недостатки товарного (коммерческого) кредита должны быть учтены предприятием при использовании этого кредитного инструмента для привлечения необходимых ему заемных средств.

В современной коммерческой и финансовой практике выделяют следующие основные виды товарного (коммерческого) кредита:

- Товарный кредит с отсрочкой платежа по условиям контракта. Это наиболее распространенный в настоящее время вид товарного кредита, который оговаривается условиями контракта на поставку товаров и не требует специальных документов по его оформлению.

- Товарный кредит с оформлением задолженности векселем. Это один из наиболее перспективных видов товарного кредита, получивший значительное распространение в странах с развитой рыночной экономикой и активно внедряемый в нашу хозяйственную практику. Вексельный оборот по товарному кредиту обслуживается простыми и переводными векселями. Векселя по товарному кредиту выдаются по согласованию сторон со следующими сроками исполнения: а) по предъявлению; б) в определенный срок после предъявления; в) в определенный срок после составления; г) на определенную дату.

- Товарный кредит по открытому счету. Он используется в хозяйственных отношениях предприятия с его постоянными поставщиками при многократных поставках заранее согласованной номенклатуры продукции мелкими партиями. В этом случае поставщик относит стоимость отгруженных товаров на дебет счета, открытого предприятию, которое погашает свою задолженность в обусловленные контрактом сроки (обычно раз в месяц).

- Товарный кредит в форме консигнации. Он представляет собой вид внешнеэкономической комиссионной операции, при которой поставщик (консигнант) отгружает товары на склад торгового предприятия (консигнанта) с поручением реализовать его. Расчеты с консигнантом осуществляются лишь после того, как поставленный товар реализован. Консигнация рассматривается как один из видов товарного (коммерческого) кредита, который носит для предприятия самый безопасный в финансовом отношении характер.

Вексельный оборот по товарному кредиту обслуживается простыми и переводными векселями. Векселя по товарному кредиту выдаются по согласованию сторон со следующими сроками исполнения: а) по предъявлению; б) в определенный срок после предъявления; в) в определенный срок после составления; г) на определенную дату.

Вексельный оборот по товарному кредиту обслуживается простыми и переводными векселями. Векселя по товарному кредиту выдаются по согласованию сторон со следующими сроками исполнения: а) по предъявлению; б) в определенный срок после предъявления; в) в определенный срок после составления; г) на определенную дату. Консигнация рассматривается как один из видов товарного (коммерческого) кредита, который носит для предприятия самый безопасный в финансовом отношении характер.

Консигнация рассматривается как один из видов товарного (коммерческого) кредита, который носит для предприятия самый безопасный в финансовом отношении характер.Привлекая к использованию заемный капитал в форме товарного (коммерческого) кредита, предприятие ставит своей основной целью максимальное удовлетворение потребности в финансировании за этот счет формируемых производственных запасов сырья и материалов (в торговле — запасов товаров) и снижение общей стоимости привлечения заемного капитала. Эта цель определяет содержание управления привлечением товарного (коммерческого) кредита.

Управление привлечением товарного (коммерческого) кредита осуществляется по следующим основным этапам:

1. Формирование принципов привлечения товарного (коммерческого) кредита и определение основных их видов. Этот кредит носит целевой характер, поэтому потребность в нем определяется с учетом планируемого объема запасов сырья и материалов (в торговле — запасов товаров). Принципы привлечения товарного кредита формируются с учетом сложившейся хозяйственной практики; структуры и периодичности закупок сырья, материалов и товаров; длительности хозяйственных связей с партнерами и ряда других условий.

2. Определение среднего периода использования товарного (коммерческого) кредита. Для прогнозирования этого показателя рассчитывается средний период задолженности по коммерческому кредиту за ряд прошедших периодов. При его расчете используется следующая формула:

КЗкк = СКЗ / ОО

где КЗкк — средний период задолженности по товарному (коммерческому) кредиту, в днях;

СКЗ — средняя сумма остатка задолженности по товарному (коммерческому) кредиту в рассматриваемом периоде;

ОО — однодневный объем реализации продукции по себестоимости.

Динамика этого показателя за ряд предшествующих периодов и его корректировка с учетом разработанных принципов привлечения товарного (коммерческого) кредита позволяют определить средний срок использования этого кредита в плановом периоде.

3. Оптимизация условий привлечения товарного (коммерческого) кредита. Процесс такой оптимизации предусматривает разработку соответствующих мероприятий по расширению сферы кредитных отношений с постоянными хозяйственными партнерами по товарным операциям; по привлечению новых партнеров с возможностями широкого использования коммерческого кредита; по обеспечению увеличения среднего периода использования коммерческого кредита; по совершенствованию видов кредита в разрезе хозяйственных партнеров и других.

Процесс такой оптимизации предусматривает разработку соответствующих мероприятий по расширению сферы кредитных отношений с постоянными хозяйственными партнерами по товарным операциям; по привлечению новых партнеров с возможностями широкого использования коммерческого кредита; по обеспечению увеличения среднего периода использования коммерческого кредита; по совершенствованию видов кредита в разрезе хозяйственных партнеров и других.

4. Минимизация стоимости привлечения товарного (коммерческого) кредита. Задачей финансовых менеджеров является минимизация стоимости привлечения каждого коммерческого кредита в соответствии с алгоритмами ее оценки. Механизм управления стоимостью товарного (коммерческого) кредита основан на соотношении показателей размера ценовой скидки при осуществлении наличного платежа за продукцию (в пределах установленного расчетного срока) и периода предоставления этого кредита. Этот механизм минимизации стоимости привлечения товарного (коммерческого) кредита может быть представлен следующей формулой:

[ЦС / (1 — ЦС) ] / (360 / ПО) → min

где ЦС — размер ценовой скидки при осуществлении наличного платежа за продукцию, выраженный десятичной дробью;

ПО — период предоставления отсрочки платежа в соответствии с условиями товарного (коммерческого) кредита, в днях.

Из приведенной формулы можно сделать вывод, что минимизация стоимости товарного (коммерческого) кредита определяется:

- а) размером ценовой скидки — чем ниже этот размер, тем соответственно ниже (при прочих равных условиях) будет стоимость привлечения товарного (коммерческого) кредита на предприятие.

- б) периодом предоставления отсрочки платежа — чем выше этот период, тем соответственно ниже (при прочих равных условиях) будет стоимость привлечения товарного (коммерческого) кредита на предприятие.

Пример: Два предприятия-поставщика предлагают поставку своей продукции на условиях предоставления товарного кредита. Первое предприятие установило предельный период кредитования в размере двух месяцев, а второе — в размере трех месяцев. На обоих предприятиях действует ценовая скидка за наличный платеж в размере 6%.

Подставляя эти данные в приведенную формулу, определим среднегодовую стоимость товарного кредита, выраженную десятичной дробью:

По первому предприятию-поставщику:

[0,06 / (1 — 0,06) ] / (360 / 60) = 0,383 (или 38,3% в год).

По второму предприятию-поставщику:

[0,06 / (1 — 0,06) ] / (360 / 90) = 0,255 (или 25,5% в год).

Из приведенных данных видно, что стоимость товарного кредита ниже на втором предприятии, предлагающем более высокий период отсрочки платежа.

Минимизируя стоимость привлечения товарного (коммерческого) кредита необходимо руководствоваться следующим критерием — ни по одному товарному кредиту стоимость привлечения не должна превышать уровень ставки процента за краткосрочный банковский кредит с аналогичным периодом (иначе более выгодным окажется привлечение банковского кредита для расчета с поставщиком).

5. Обеспечение эффективного использования товарного (коммерческого) кредита. Критерием такой эффективности выступает разница между средним периодом использования коммерческого кредита и средним периодом обращения запасов товарно-материальных ценностей, которые он обслуживает. Чем выше положительное значение этой разницы, тем эффективней использование предприятием коммерческого кредита. Регулятором уровня эффективности в этом случае выступают увеличение среднего периода использования коммерческого кредита или уменьшение среднего периода обращения сформированных за его счет запасов товарно-материальных ценностей.

Регулятором уровня эффективности в этом случае выступают увеличение среднего периода использования коммерческого кредита или уменьшение среднего периода обращения сформированных за его счет запасов товарно-материальных ценностей.

6. Обеспечение своевременных расчетов по товарному (коммерческому) кредиту. При превышении среднего периода использования коммерческого кредита над средним периодом обращения запасов товарно-материальных ценностей финансовые проблемы обеспечения таких расчетов обычно не возникают. В противном случае для расчетов должны быть привлечены дополнительные источники денежных активов (по крупным кредитам в этом случае формируется специальный денежный фонд). Расчеты по коммерческому кредиту включаются в разрабатываемый платежный календарь и контролируются в процессе мониторинга текущей финансовой деятельности.

В процессе привлечения коммерческого кредита должны быть исключены нефинансовые формы воздействия со стороны кредиторов (навязывание ненужного ассортимента товаров, продукции низкого качества, требования прекращения хозяйственных отношений с конкурентами продавца и т. п.).

п.).

Игорь Александрович Блaнк, доктор экономических наук, профессор кафедры экономики предпринимательства Киевского торгово-экономического университета

Источник: Элитариум

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Больше материалов в

и

Больше материалов в

и

Как получить бизнес-кредит | Кредитный союз Огайо

Упрощение процесса получения кредита для вашего бизнеса.

- Простой двухэтапный процесс

- Доступ к экспертным советам нашей бизнес-группы

Познакомьтесь с нашей командой

Найдите подходящий вариант финансирования всего за несколько простых шагов

Чтобы подать заявку на бизнес-кредит, ваша компания должна стать членом 7 17 Credit Union, открыв бизнес-счет. Вот шаги, которые помогут вам начать.

- Статус «Активный» у государственного секретаря штата Огайо для всех коммерческих организаций

- Официальные соглашения:

- Операционное соглашение (только ООО)

- Партнерское соглашение (только партнерские отношения)

Выберите свой тип коммерческого кредита и заполните заявку:

Выберите свой тип коммерческого кредита и заполните заявку: - 7 17 Business VISA ® счет

- Коммерческая недвижимость (покупка или рефинансирование) или

- Срочные бизнес-кредиты (т. е. финансирование оборудования или транспортных средств) или

- Деловые кредитные линии (т.е. оборотный капитал):

- Заполнение заявки на бизнес-кредит

- Заполните контрольный список необходимых финансовых показателей

- Заполнить личный финансовый отчет

- Жилая инвестиционная недвижимость для сдачи в аренду (многоквартирный дом, жилой комплекс, кондоминиум, дуплекс):

- Заполнение заявки на бизнес-кредит

- Заполните контрольный список необходимых финансовых показателей

- Заполнить личный финансовый отчет

- Заполните список недвижимости, находящейся в собственности

- Кредиты SBA

- 7 17 Кредитный союз является опытным кредитором крупных проектов, отвечающих требованиям программы кредитования SBA 504. Информацию о программе 504 можно найти на веб-сайте SBA www.sba.gov.

- 7 17 Кредитный союз является опытным кредитором крупных проектов, отвечающих требованиям программы кредитования SBA 504.

Информацию о программе 504 можно найти на веб-сайте SBA www.sba.gov.

Информацию о программе 504 можно найти на веб-сайте SBA www.sba.gov. КОМУ: Бретт Карнахан — вице-президент по коммерческому кредитованию

7 17 Кредитный союз

3181 Ларчмонт-авеню, NE

Уоррен, Огайо 44483

7 17 предлагает широкий спектр коммерческих кредитов для малого бизнеса в районах Большого Уоррена, Кента, Равенны, Кантона и Янгстауна, штат Огайо. Обращайтесь в отдел коммерческого кредитования 7 17 по телефонам 330-372-8084, 1-800-775-7741, доб. 8084, или позвонив в местное отделение, чтобы задать любые вопросы или договориться о встрече с Бреттом Карнаханом, вице-президентом по коммерческому кредитованию.

Полезные ресурсы

Кража личных данных и мошенничество

Лучшие практики, чтобы защитить себяЧто нового

Все, что происходит в 7 17

- Инструменты и ресурсы

- Новости

- Информационные бюллетени

С уважением. Ваш.

Ваш.

Становиться участником

7 17 Credit Union не владеет и не управляет связанным веб-сайтом и не несет ответственности за содержание веб-сайта. 7 17 не дает никаких гарантий или одобрений продуктов, которые могут быть доступны на связанном веб-сайте. 7 17 не представляет ни вас, ни другую сторону, если вы заключаете сделку на веб-сайте. Политики конфиденциальности и безопасности могут отличаться от тех, которые практикуются 7 17.

Банковские решения для развития вашего бизнеса

Наши упрощенные процедуры проверки, кредитования и оплаты счетов

позволяют легко и уверенно вести свой бизнес

.

Bluevine — это финансовая компания, а не банк.

Депозиты Bluevine застрахованы FDIC через Coastal Community Bank, члена FDIC.

Заработайте 2,0% годовых с помощью Bluevine Business Checking.

Соответствующие критериям клиенты зарабатывают в 30 раз больше средней процентной ставки по стране на балансах до 250 000 долларов США включительно. BVSUP-00065

BVSUP-00065

Универсальное банковское обслуживание

, которое подходит именно вам.

Высокодоходный чек без абонентской платы.

Без ежемесячных комиссий и минимального остатка, с неограниченным количеством транзакций и лучшей в отрасли процентной ставкой, наш расчетный счет для бизнеса отвечает всем требованиям. BVSUP-00043

Explore Business CheckingУпрощенная оплата счетов, которая экономит ваше время.

Легко управляйте своими счетами и оплачивайте их с помощью Bluevine Bill Pay. Отправляйте средства чеком, ACH, а также внутренним или международным переводом и оплачивайте с помощью своего банковского счета или кредитной карты. BVSUP-00074

Узнайте больше о Bill PayГибкое финансирование для стимулирования вашего роста.

Получите доступ к возобновляемой кредитной линии, получайте средства по требованию и платите только за то, что используете. BVSUP-00009 Наша кредитная линия предназначена для одного: вашего роста.

BVSUP-00009 Наша кредитная линия предназначена для одного: вашего роста.

Bluevine — это финансовая компания, а не банк.

Шаги, которые мы предпринимаем для защиты вашей учетной записи.

Двухфакторная аутентификация, поэтому только вы и авторизованные пользователи можете получить доступ к вашей учетной записи

Шифрование данных для обеспечения

безопасности вашей информации

Текстовые оповещения, если мы заметим какие-либо подозрительные действия или дебетовые транзакции BVSUP-00084

Страхование бизнеса FDIC Проверка баланса до 250 000 долларов США включительно через Coastal Community Bank, член FDIC

9 0012 Текущий счет для бизнесасоздан, чтобы сэкономить ваше время и

деньги.

Несколько учетных записей для лучшего планирования бюджета

Организуйте свои финансы так, как вы хотите, добавив до пяти субсчета с назначенными номерами счетов. BVSUP-00053

Проверка бизнеса

Быстрая и гибкая кредитная линия, готовая помочь вашему бизнесу

процветать.

Быстрые решения по кредиту

Узнайте, одобрены ли вы, всего за несколько минут.

Explore Business Lending

Синхронизация с QuickBooks

® OnlineПодключитесь к QuickBooks® Online, BVSUP-00056 , а также легко пересылайте счета в специальный ящик для входящих счетов, чтобы видеть их на панели управления.

Узнайте больше о Bill Pay

«Как предприниматель в третьем поколении я не понаслышке знаю, с какими трудностями сталкиваются владельцы малого бизнеса. Вот почему мы запустили Bluevine, чтобы сделать финансовые услуги доступными и простыми для малого бизнеса».

— Эяль Лифшиц, основатель и генеральный директор Bluevine

О насС вами на каждом этапе

вашего пути

Ознакомьтесь с советами и ресурсами по всем вопросам, от настройки до управления учетными записями и многого другого.

Business Checking

Что требуется для подачи заявки на открытие счета Business Checking?

Подача заявки на Bluevine Business Checking — это быстро, просто и безопасно — независимо от того, являетесь ли вы индивидуальным предпринимателем. ..

..

Business Checking

Настройка учетной записи Bluevine

Изучите основы настройки учетной записи up and ready to go…

ПодробнееBusiness Checking

Как заработать 2,0% годовых

Узнайте, как вы можете зарабатывать в 30 раз больше, чем в среднем по стране, когда вы достигаете ежемесячной цели по активности…

ПодробнееПроверка бизнеса

Финансирование и платежи

Присоединяйтесь к тысячам малых предприятий, которые уже пользуются многочисленными преимуществами Bluevine, помимо проверки.

ПодробнееБизнес-проверка

Оптимизируйте транзакции, подключив финансовые приложения.

С Business Checking от Bluevine вы можете связать свою учетную запись с вашими любимыми бизнес-инструментами…

Читать дальшеБизнес-кредиты

Получите максимальную отдачу от своей кредитной линии Bluevine

Следуйте советам в этом руководстве, чтобы поддерживать активность вашей кредитной линии и максимально эффективно использовать свои средства.