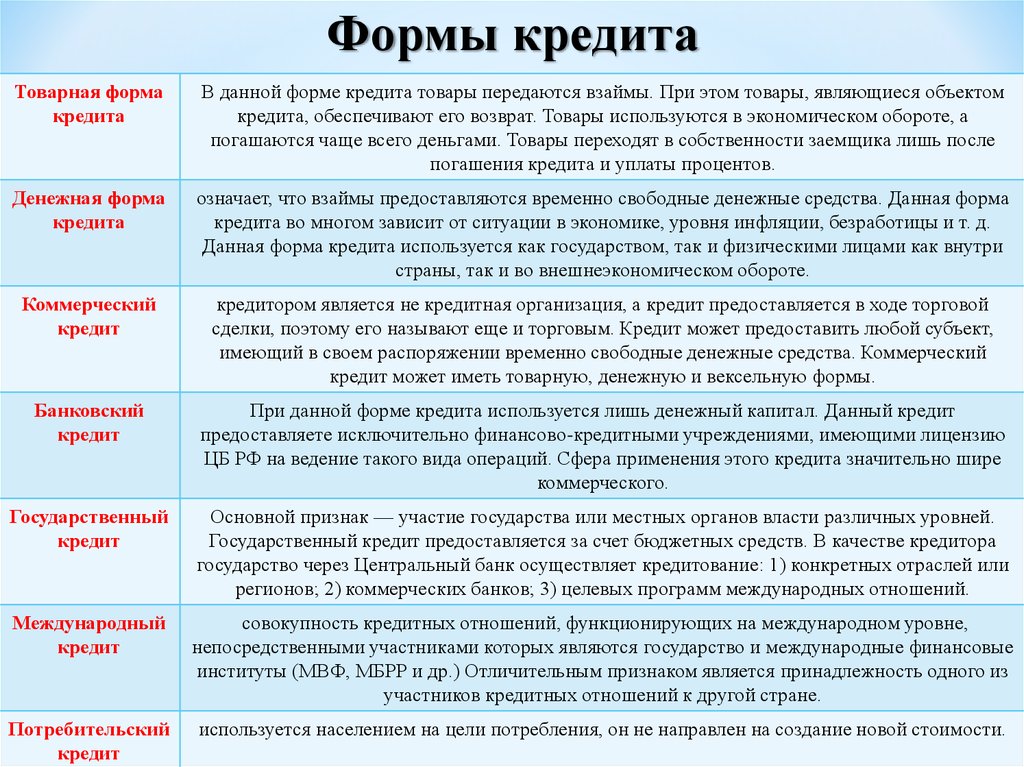

Что такое коммерческий кредит простыми словами

Про обычный банковский кредит слышали все, а многие им даже пользовались. Коммерческий кредит имеет принципиальную разницу – его дает не банк, а юридическое лицо.

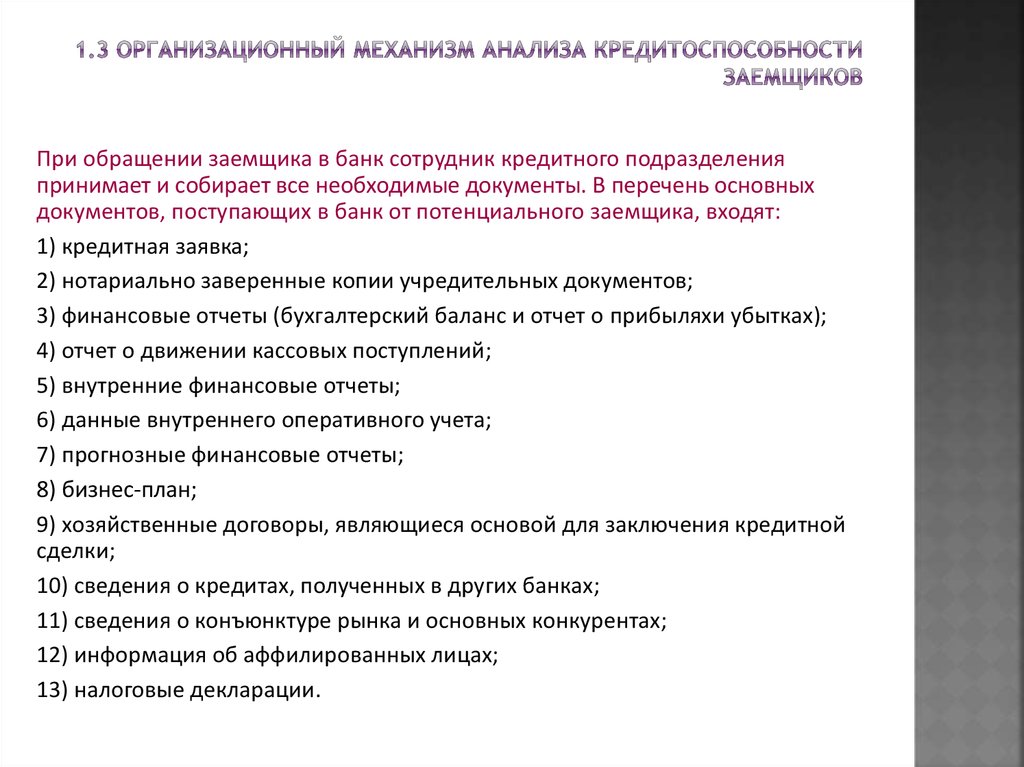

Как такое возможно, как пользоваться коммерческим кредитом, кем выдается коммерческий кредит и в каких случаях, вы узнаете из нашей статьи.

Что такое коммерческий кредит по-простому

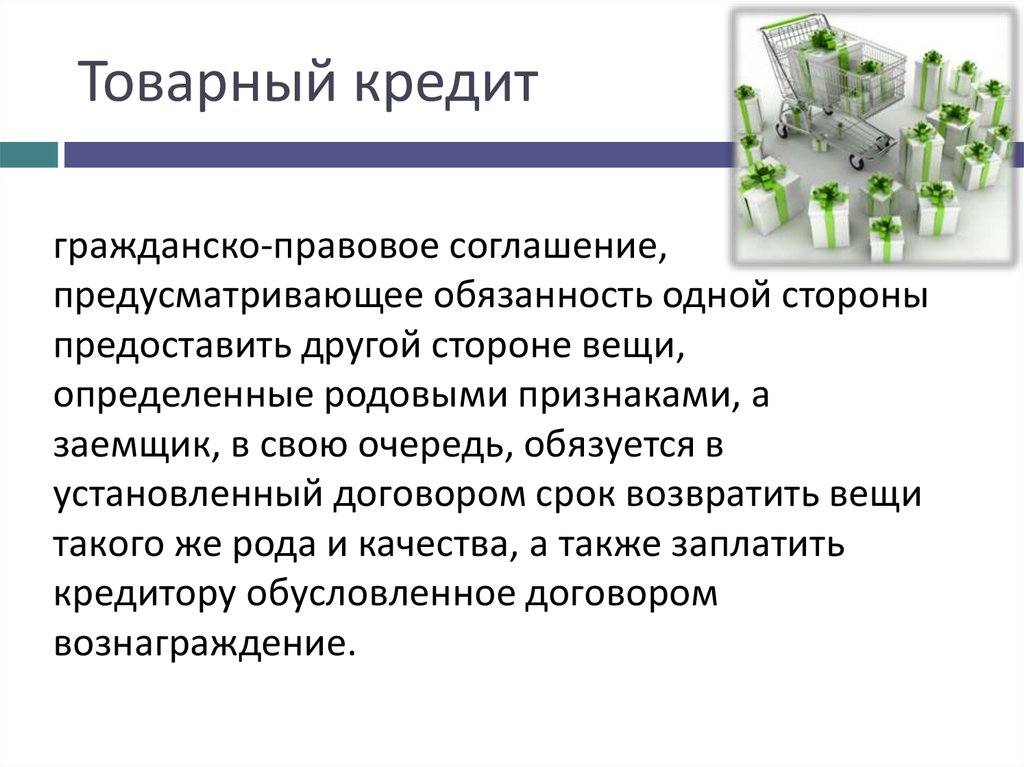

Коммерческий кредит – форма отношений, когда одна фирма или лицо дает продукцию или ресурсы в долг другому предпринимателю.

В таких отношениях есть две стороны – кредитор и заемщик. Первая дает сырье или услуги на определенных условиях, а вторая обещает их вернуть в оговоренный срок.

Договор в таком случае заключается в свободной форме. Самое важное, чтобы документ не противоречил нормам законодательства и содержал самые важные положения (об этом вы узнаете далее).

Такой вид отношений закреплен статьей 823 Гражданского Кодекса.

Особенности кредитования

1. Кредитные отношения заключаются между партнерами

Кредитные отношения заключаются между партнерами

Естественно, недружественные организации помогать вам не должны и скорее всего не будут, а вот партнеры чаще всего готовы занимать товары.

2. Коммерческий кредит чаще основывается на товарных отношениях

Одна сторона дает другой свою продукцию с последующим возмещением средств.

3. Такой кредит более выгодный, чем банковский

Это объясняется высокими процентными ставками в кредитных организациях. В партнерских отношениях долг не будет так стремительно расти.

4. Чем выше уровень доверия кредитора к заемщику, тем условия выгоднее

Если ранее второй зарекомендовал себя как надежный человек, то у кредитора не будет оснований сомневаться в скорейшем возврате своих ресурсов.

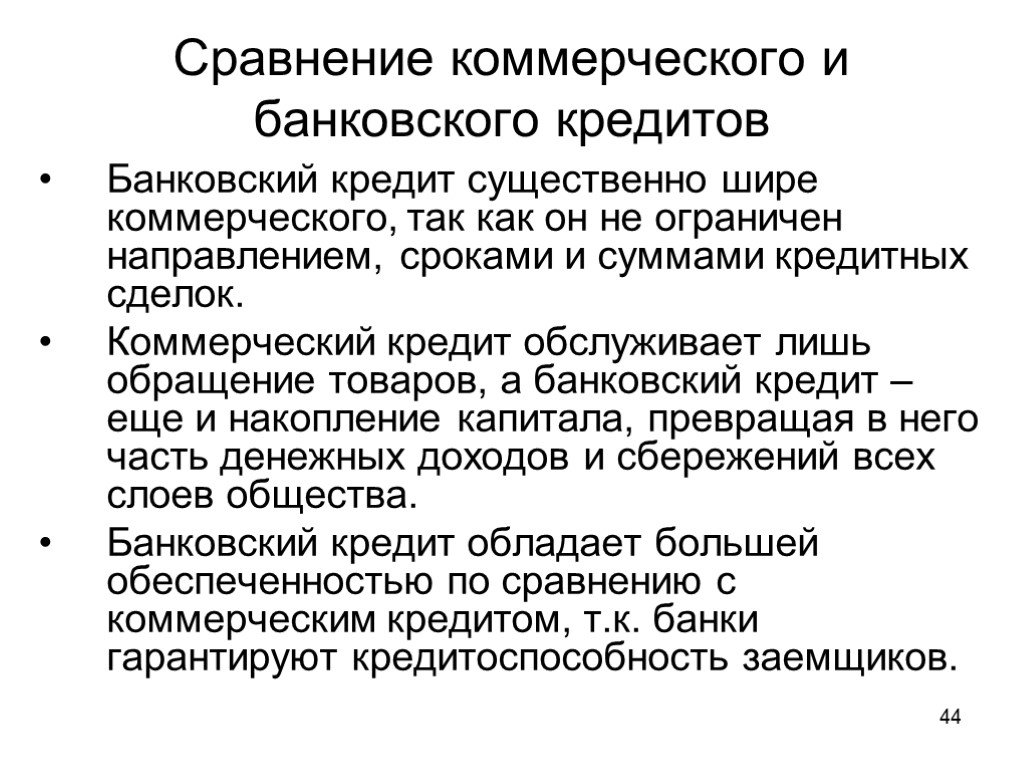

Чем отличается коммерческий кредит от банковского

Характеристика | Коммерческий кредит | Банковский кредит |

Кредитор | Бизнесмен, который дает товары и услуги в долг своему партнеру | Кредитная организация, которая специализируется на выдаче денег в долг |

Договор | Составляется в свободной форме (договор на оказание услуг, договор купли-продажи и др. | Оформляется как кредитный договор |

Долг | Стоимость кредита включается в цену товара или услуг | Определяется как процентная ставка (фиксированная) |

Требования | Личные качества заемщика, надежность и репутация | Платежеспособность и стабильность доходов |

)

)Стороны кредитования

Кредитор – предприятие, индивидуальный предприниматель или некоммерческая организация. Выдает товар или предоставляет услуги при условии оплаты в оговоренный срок.

Заемщик – тоже предприятие, индивидуальный предприниматель или НКО. Сторона берет в долг товар или услуги и обещает оплатить сумму займа с процентами или на других условиях.

Объектом договора служат товары и услуги. Коммерческий кредит – это способ извлечения выгоды для обеих сторон. И нередко в договоре участвуют более двух сторон.

Виды коммерческого кредита

Есть три основные разновидности такого кредита. И вы наверняка о них слышали в привычной жизни.

И вы наверняка о них слышали в привычной жизни.

Отсрочка. Ситуация выглядит так – поставщик предоставляет товары или услуги, а заказчик оплачивает их позже. Наиболее приемлемый срок отсрочки – от месяца до трех, но бывают и другие.

Предоплата. Казалось бы, откуда здесь такое простое понятие. Но механизм тоже прост – заказчик сначала оплачивает часть услуг, а получает их только через какое-то время.

Рассрочка. Брали товары в рассрочку когда-то? Если да, то вы понимаете разницу между отсрочкой и рассрочкой. В первом случае заемщик должен отдать деньги единожды, а во втором – оплачивает долг несколькими платежами.

Кстати, вы можете использовать эти виды в синтезе.

Пример: предприниматель Алексей договорился с поставщиком цветов на предоплату 30% и выплачивание остатка суммы после поставки. В ходе переговоров он со своим партнером обозначил, что остальные 70% Алексей будет выплачивать частями в течение 60 дней.

Формы коммерческого кредита

Кроме видов, есть еще несколько форм кредита. Обязательно изучите все, чтобы грамотно их использовать на деле.

Единовременная выплата

Здесь вы на берегу договариваетесь – когда и сколько будет платить заемщик. Должна быть четкая договоренность (например, 50% суммы до поставки и остаток сразу после).

Консигнация

Такой формат подходит для ниши, в которой непросто предсказать объем и сроки продаж. В подобных условиях кредитор дает товар, а заемщик выплачивает деньги после продажи.

Сконто

Это такая форма, когда кредитор дает скидку за оплату долга раньше срока. Сконто стимулирует заемщика быстрее выплатить долг и играет на руку кредитору.

Вексель

Это самая интересная форма, о которой вы могли не слышать. Суть такова: один предприниматель дает другому товар, а затем составляет вексель. Это ценная бумага, которая закрепляет кредитные обязательства.

Как только кредитор поймет, что время пришло, он предъявляет заемщику вексель. Его, кстати говоря, можно перепродавать. Тогда заемщик должен будет выплатить сумму третьему лицу. Но для должника мало что меняется – все равно нужно отдавать долг, с разницей лишь в том – кому.

Условия предоставления коммерческого кредита

Нет четких требований к кандидату на получение кредита, ведь именно кредитор на основе своих личных предпочтений решает, давать товар или нет. Но несколько требований все же есть:

Процент по кредиту должен быть меньше, чем в банке;

Наценка на реализуемый в последующем товар должна быть минимальной и не подниматься из-за процента по кредиту;

Ставка по кредиту должна не только погасить долг, но и оставить кредитора в плюсе.

Кто может получить кредит

Если в банке соискателю кредита могут отказать из-за плохой кредитной истории, то здесь все проще. Кредитор предоставляет товары, если доверяет заемщику.

Играет роль не доход последнего, а его репутация. Поэтому получить коммерческий кредит может любой предприниматель, если кредитора устраивает кандидатура.

Как получить кредит

У Алексея не было денег на покупку новой продукции, и он решил попросить коммерческий кредит у своего партнера. Все, что ему нужно было для этого, – связаться с этим самым партнером. А решение уже зависит от второй стороны.

Обычно этапы процедуры следующие:

Партнеры договариваются о получении товара.

Стороны составляют договор.

Кредитор выполняет свое обязательство.

Заемщик реализует продукцию и выплачивает долг.

Сколько придется переплатить

Есть несколько видов кредита – за пользование деньгами и за просрочку. В первом случае заемщик платит проценты, пока не вернет займ. Во втором – процент начисляется за каждый день неоплаты долга.

Причем процент может быть любым – хоть 0%, хоть 2 000%. Только размер обязательно нужно прописать в договоре, тогда оспорить его нельзя будет даже в суде. А вот если этого не сделать, то договоренность вообще не будет иметь законной силы.

Только размер обязательно нужно прописать в договоре, тогда оспорить его нельзя будет даже в суде. А вот если этого не сделать, то договоренность вообще не будет иметь законной силы.

Могут начисляться комиссии сверх процента, но все это должно быть в договоре. Кстати, проценты должны быть меньше, чем в банке.

На сколько дается коммерческий кредит

Срок устанавливается самими сторонами. Обычно партнеры договариваются о кредите на 1-6 месяцев.

Особенности оформления договора

Есть несколько способов оформить сделку:

договор в письменной форме;

раздел в договоре купли-продажи;

раздел в договоре об оказании услуг.

В любом случае в соглашении важно прописать:

Сумму

Проценты

Сроки выплаты

Условия, при которых выплачивается неустойка

Права и обязанности сторон.

Дополнительные пункты оговариваются в индивидуальном порядке.

Что такое коммерческий кредит в договоре поставки

Договор поставки – один из вариантов оформления сделки. Он составляется так же, как и договор купли-продажи.

При заключении договора стоит обратить внимание на положения о неустойке и санкциях. Если упустить это из виду, то можно серьезно ухудшить свое положение. Так что теперь вы знаете, где можно упасть.

Плюсы и минусы кредитования

+ | — |

Можно получить товар или услугу без оплаты суммы сразу | В договоре могут быть прописаны разорительные положения (нужно быть внимательным) |

Появляется возможность использовать деньги без изъятия своих средств из оборотного капитала | Если не указать в договоре размер переплаты, то при неблагоприятном исходе можно переплатить много |

Всегда есть возможность договориться на взаимовыгодных условиях | Товар может быть некачественным, а договор уже подписан, значит, платить придется |

Переплата не должна быть значительной, если выполнять все условия (проценты по кредиту выше) | |

Получить кредит у фирмы легче, чем банковский кредит для бизнеса | |

Проценты – дополнительный доход для кредитора |

Коммерческий кредит – прекрасная возможность получить товар, а затем за него заплатить. Если у вас сложные времена, то проще договориться с поставщиком, нежели взять кредит в банке. Внимательно составляйте договор и имейте дело только с надежными бизнесменами, тогда КК принесет только выгоду.

Если у вас сложные времена, то проще договориться с поставщиком, нежели взять кредит в банке. Внимательно составляйте договор и имейте дело только с надежными бизнесменами, тогда КК принесет только выгоду.

Финансы и кредит (очно-заочное)

Финансы и кредит (очно-заочное) Информация для абитуриентовИнформация для очниковИнформация для заочниковСтарая версия сайта- Информация для абитуриентов

- Информация для абитуриентов

- Информация для очников

- Информация для заочников

- Старая версия сайта

образовательная программа

Форма обучения

очно-заочная / 4,5 года

Бюджетные места

Есть

ЕГЭ / минимальное количество баллов

Математика /39

Русский язык /40

Обществознание /45

или

Иностранный язык /30

СПО / минимальное количество баллов

Основы информатики /44

Русский язык /40

Основы экономики /45

или

Иностранный язык в профессиональной деятельности /30

Высококлассная подготовка профессионалов в области финансов и кредита, успешно работающих в финансово-кредитных организациях, коммерческих организациях базовых отраслей экономики РФ, Самарской области.

Выпускник программы владеет фундаментальными знаниями в области общественных финансов, способен анализировать тенденции развития банковской системы, умеет применять инновационные направления финансовой работы в коммерческих организациях, знает финансовые основы системы страхования и управления рисками.

ПРОФИЛЬНЫЕ ДИСЦИПЛИНЫ

Банковское дело

Общественные финансы

Страхование

Корпоративные финансы

Финансовые рынки

Банковский менеджмент

Инвестиции

1 курс

В первый год обучения студент получает широкую базовую подготовку и формирует такие востребованные сегодня soft skills как командообразование и работа в команде, риторика и стилистика письменной речи, пакеты офисных программ. Для студента доступны бесплатные образовательные курсы, программы личностного развития и самореализации. Академический руководитель образовательной программы сопровождает процесс обучения в университете.

52%

Гуманитарные дисциплины

6%

Юридические дисциплины

24%

Экономические дисциплины

18%

Естественные и технические дисциплины

2 курс

На 2 курсе обучения студент погружается в сферу экономики и управления, юриспруденции, ИТ, продолжает формировать гибкие навыки, изучая основы предпринимательства и проектной деятельности, деловые коммуникации и документооборот, технологии работы в социальных сетях.

67%

Экономические дисциплины

6%

Юридические дисциплины

20%

Естественные и технические дисциплины

7%

Гуманитарные дисциплины

3 курс

В СГЭУ действует принцип — чем старше курс, тем больше специальных дисциплин и реальной практики! Третий год обучения посвящен глубокому освоению выбранной профессии. Студенты изучают: Бюджетная система РФ, Финансовый рынок, Деньги, кредит, банки, Финансовые технологии в организациях, Общественные финансы, Финансовый менеджмент. Для написания курсовой работы предлагается реальный производственный кейс.

Для написания курсовой работы предлагается реальный производственный кейс.

93%

Экономические дисциплины

7%

Гуманитарные дисциплины

4 курс

4 курс — время начала построения индивидуальной карьеры в выбранной профессиональной сфере. На 4 курсе студенты осваивают дисциплины: Денежно-кредитное регулирование, Корпоративные финансы, Банковский менеджмент, Учет и анализ деятельности банков, Страхование.

Студент приобретает серьезный практический опыт в конкретной профессиональной области. У каждого студента появляется возможность пройти дополнительное обучение в выбранной сфере, получить удостоверение о повышении квалификации, национальный и международный сертификат по проектному управлению. За период производственной практики студент приобретает реальные практические навыки, становясь, на время, действующими сотрудниками компании и полностью погружается в специфику будущей профессии.

100%

Экономические дисциплины

Чему вас научат

БАЗОВЫЕ

КОМПЕТЕНЦИИ

ПРЕДПРИНИМАТЕЛЬСТВО

навыки предпринимательского дела: от разработки бизнес-стратегии до получения первой прибыли

ПРОЕКТНАЯ ДЕЯТЕЛЬНОСТЬ

умение создавать собственный проект и управлять им

ЦИФРОВЫЕ ТЕХНОЛОГИИ

актуальные IT-компетенции для создания собственного бизнеса

Профессиональные Компетенции

выявление информации об основных показателях финансового состояния организаций, предприятий

осуществление мониторинга и прогнозирования в сфере финансов и кредита

использование современных цифровых технологий финансовой работы в профессиональной деятельности

Кем вы будете работать

- казначей

- руководитель компании

- специалист отдела в банке

- финансовый консультант

- специалист планово – финансового отдела на предприятии

- финансовый директор

По даннымна год

Консультант управления финансового контроля

З/п от 30 000 Р

Консультант отдела бюджетного финансирования по отраслям

З/п от 25 000 Р

Финансовый контролер / финансовый менеджер

З/п от 70 000 Р

Причины выбрать программу

- КЛАССИЧЕСКАЯ УСПЕШНАЯ ПРОГРАММА, ПРОВЕРЕННАЯ ВРЕМЕНЕМ

престижность программы подтверждается профессиональными достижениями известных выпускников, занимающих высокие руководящие должности - СОВРЕМЕННАЯ ФОРМУЛА ПОДГОТОВКИ СПЕЦИАЛИСТОВ ПО ПРОГРАММЕ

финансы + кредит + глобализация + цифровизация - ПОСТОЯННАЯ ВЫСОКАЯ ВОСТРЕБОВАННОСТЬ СПЕЦИАЛИСТОВ

пока существует государство, ему необходимы финансисты - ВОЗМОЖНОСТЬ КАРЬЕРНОГО РОСТА И ВЫСОКИЙ УРОВЕНЬ ОПЛАТЫ ТРУДА ВЫПУСКНИКОВ ПРОГРАММЫ

преподают высококвалифицированные преподаватели, широко известные в научных кругах страны

ДИПЛОМ

ГОСУДАРСТВЕННОГО ОБРАЗЦА

ВАШ персональный наставник

Ответит на любой вопрос о программе

МИЛОВА

ЛАРИСА НИКОЛАЕВНА

+7 927 263 63 69larisamilova2009@yandex. ru

ru

Отправить сообщение

* В соответствии с Федеральным Законом от 27.07.2006 г. №152-ФЗ «О персональных данных», Подтверждаю, что все сообщенные мною персональные данные достоверны. Согласие даю на неограниченный срок.

компании-партнеры

образовательной программы:

ПАО БАНК «ФК ОТКРЫТИЕ»

МИНИСТЕРСТВО УПРАВЛЕНИЯ ФИНАНСАМИ САМАРСКОЙ ОБЛАСТИ

ПАО «ПРОМСВЯЗЬБАНК»

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА ПО САМАРСКОЙ ОБЛАСТИ

приемная комиссия

+7 (846) 933-88-00

Время работы с 9:00 до 18:00

Без выходных

Отправьте сообщение, если поступаете к нам

* В соответствии с Федеральным Законом от 27.07.2006 г. №152-ФЗ «О персональных данных», Подтверждаю, что все сообщенные мною персональные данные достоверны. Согласие даю на неограниченный срок.

Часто задаваемые вопросы

Чем отличается бакалавриат от специалитета?

Бакалавриат – это уровень базового высшего образования, которое длится 4 года. По окончании обучения выпускнику выдается полноценный диплом о высшем образовании с присуждением степени «бакалавр». Имея такой диплом, выпускник может сразу приступить к профессиональной деятельности, либо перейти на второй уровень – магистратуру — со сроком обучения 2 года. Магистратура представляет собой более высокий уровень образования и предполагает глубокое освоение теоретических аспектов по направлению. Бакалавр может поступить в аспирантуру только после присвоения степени магистра.

По окончании обучения выпускнику выдается полноценный диплом о высшем образовании с присуждением степени «бакалавр». Имея такой диплом, выпускник может сразу приступить к профессиональной деятельности, либо перейти на второй уровень – магистратуру — со сроком обучения 2 года. Магистратура представляет собой более высокий уровень образования и предполагает глубокое освоение теоретических аспектов по направлению. Бакалавр может поступить в аспирантуру только после присвоения степени магистра.

Кроме набора проходного балла по результатам вступительного испытания и ЕГЭ, какие другие факторы принимаются во внимание при решении вопроса о зачислении?

Если Вы победитель или призер заключительного этапа Всероссийской олимпиады школьников, член сборной команды РФ, участвовавшей в международных олимпиадах по общеобразовательным программам, чемпион или призер Олимпийских, Паралимпийских или Сурдлимпийских игр, чемпион мира, чемпион Европы, то Вы имеете особые права при поступлении в Университет. Подробная информация доступна по ссылке.

Подробная информация доступна по ссылке.

Дополнительные баллы дает наличие знака ГТО, документа об образовании или об образовании и о квалификации с отличием, участие в перечневых олимпиадах. Доступна подробная информация о перечне олимпиад школьников, дающих право на прием без вступительных испытаний в 2022 году , о перечне олимпиад школьников, дающих право на установление наивысшего результата, а также о перечне индивидуальных достижений.

Что такое программа «двойного диплома»?

Программы двойных дипломов предполагают одновременное получение российского и зарубежного дипломов по результатам обучения. Такие программы, как правило, предусматривают следующий формат обучения: первый год – в нашем университете, второй год – в университете-партнере. При этом необходимо владеть профессиональной лексикой иностранного языка, позволяющей обучаться в университете-партнере.

Все вопросыДополнительные образовательные программы по модели 2+2

Экономика и государственное управление*

Страница не найдена – портал Вашифинансы.

рф

рфМосква

Ваш город:

Москва

ПартнерамДля СМИ

Рус Eng

Неделя

финансовой грамотности

2021

Проверь уровень

финансовой грамотности

Учись управлять

личными финансами

Узнай

как защитить свои

права

Финансовые

калькуляторы

Как

говорить с детьми

о деньгах

С 1 октября 2021 года актуальные материалы по финансовой грамотности читайте на сайте

МОИФИНАНСЫ.РФ

В этом разделе вы можете ознакомиться с материалами, созданными в рамках совместного проекта Минфина России и Всемирного банка в период с 2010 по 2020 год.

Страница, которую вы запросили, отсутствует на нашем сайте.

Возможно, вы ошиблись при наборе адреса или перешли по неверной ссылке.

- проверьте правильность написания;

- воспользуйтесь главной страницей;

- воспользуйтесь поиском выше;

- воспользуйтесь картой сайта.

- Контакты

- Карта сайта

- Условия использования материалов

- Вводный курс

- Домашняя бухгалтерия

- Долги и кредиты

- Финансы и жилье

- Работа и зарплата

- Семья и деньги

- Права и обязанности

- Непредвиденные обстоятельства

- Обеспеченная старость

- Сохранить и приумножить

- Словарь финансовых терминов

- Вопрос? Ответ!

- Мнение эксперта

- Лайфхаки

- Калькулятор потребительского кредита

- Калькулятор личного накопительного плана

- Ипотечный калькулятор

- Калькулятор вклада с капитализацией процентов

- Калькулятор кредита на неотложные нужды

- Финансовая арифметика для школьников

- Финансовая грамотность для студентов

- Финансовая грамотность для взрослых

- Насколько вы финансово грамотны?

- Литературная классика

- Тесты сайта «ХочуМогуЗнаю»

- Родителям

- Педагогам

- Исследователям

- Детям и молодежи

- Финансовым институтам

- Взрослым

- Пенсионерам

- Для участников проекта

- Методические центры

— Федеральный методический центр по финансовой грамотности системы общего и среднего профессионального образования

— Федеральный сетевой методический центр повышения квалификации преподавателей вузов и развития программ повышения финансовой грамотности студентов

— Федеральный консультационно-методический центр по повышению финансовой грамотности взрослого населения

- Материалы

— Родителям

— Педагогам

— Исследователям

— Детям и молодежи

— Финансовым институтам

— Взрослым

— Пенсионерам

— Для участников проекта

- Педагогам

- Календарь мероприятий

- Журнал «Дружи

с финансами» - Стратегия

- Новые

УМК— Описание

— Итоговый релиз

— Публикации в СМИ

— ТВ сюжеты

— Медиагалерея

— Учебно-методические материалы для учащихся 2-3 классов

— Методические материалы для учащихся 4 классов

— Методические материалы для учащихся 5–7 классов

— Методические материалы для учащихся 8–9 классов

— Методические материалы для учащихся 10–11 классов

— Учебно-методические материалы для учащихся 10–11 классов социально-экономического профиля

— Учебно-методические материалы для студентов среднего профессионального образования

— Учебно-методические материалы для воспитанников организаций для детей-сирот и детей, оставшихся без попечения родителей

- Материалы для

региональных

и городских

порталов— Студентам и молодым специалистам

— Подборка материалов для взрослых

— Для пенсионеров и граждан предпенсионного возраста

— Информация о COVID-19

- Библиотека

- Сельский

финансовый

фестиваль - Рейтинг

Регионов России

- Пресс-центр

Вексель: что это, виды, кто может выдавать

Вексель — первая ценная бумага в истории и единственная, которую может выпустить обычный человек

Вексель — первый известный вид ценной бумаги в истории (Фото: Shutterstock)

В этой статье:

- Что такое вексель

- Виды

- Кто может выдать

- Погашение

- Протест векселя

- Риски

Что такое вексель

Вексель (от нем. Wechsel — «обмен, мена») — это документарная ценная бумага

, в которой в письменном виде закреплено обещание одной стороны выплатить другой стороне определенную сумму денег либо по требованию последней, либо в указанную дату. Основная экономическая функция векселя — кредитная. С помощью векселя оформляются различные кредитные обязательства: оплата товара или услуги, возврат полученного кредита, предоставление кредита, обеспечение ссуды и т. д. Особое значение вексель в части этой функции имеет для покупателя, так как он дает ему возможность получить кредит от продавца без посредничества банков и других финансовых институтов.

Wechsel — «обмен, мена») — это документарная ценная бумага

, в которой в письменном виде закреплено обещание одной стороны выплатить другой стороне определенную сумму денег либо по требованию последней, либо в указанную дату. Основная экономическая функция векселя — кредитная. С помощью векселя оформляются различные кредитные обязательства: оплата товара или услуги, возврат полученного кредита, предоставление кредита, обеспечение ссуды и т. д. Особое значение вексель в части этой функции имеет для покупателя, так как он дает ему возможность получить кредит от продавца без посредничества банков и других финансовых институтов.

www.adv.rbc.ru

Вексель обычно используется в бизнесе как средство краткосрочного финансирования. Например, компания продала товары, но еще не получила плату за них, соответственно, у нее нет наличных денег, чтобы расплатиться со своими кредиторами. В этом случае компания может выпустить вексель, по которому кредиторы компании смогут получить деньги после того, как с ней расплатятся должники. В вексельной схеме может принять участие и банк: в обмен на вексель компания получает наличные у банка и расплачивается со своими кредиторами, а перед банком гасит задолженность позже, когда получает средства от покупателей, первоначально взявших товар без оплаты.

В вексельной схеме может принять участие и банк: в обмен на вексель компания получает наличные у банка и расплачивается со своими кредиторами, а перед банком гасит задолженность позже, когда получает средства от покупателей, первоначально взявших товар без оплаты.

Вексель может выписать и физическое лицо другому физическому лицу, но, как правило, они не пользуются этим правом ввиду сложности оформления документа по всем требованиям закона. Чаще всего население участвует в обращении векселей в качестве их покупателя у банков для сохранения и приумножения денежных средств — по таким бумагам предусмотрена выплата процентов.

Векселя занимают промежуточное место между неформальностью долговой расписки и юридической строгостью кредитного договора. Обычно вексель хранится у стороны, которой должны деньги, и возвращается эмитенту после оплаты.

Рукописное обменное письмо, Италия, 1431 год. Переводной вексель был создан для того, чтобы избежать опасностей, связанных с перевозкой денег в монетах (Фото: Музей истории Валенсии / Wikimedia Commons)

Словарь «РБК Инвестиций»: Ценная бумага

Вексель — первая форма ценной бумаги. Исторические данные свидетельствуют о появлении прототипов векселя во времена древнего Вавилона. Развитие торговли вызывало потребность как в безопасном переводе средств из одного места, так и в коммерческих кредитах. В эпоху средневекового феодализма в XII–XIV веках стали формироваться элементы вексельного обращения в том понимании, которое дошло до современности. В то время валюты не были свободно конвертируемыми — государства обладали «правом чеканки», которое запрещало обращение иностранных монет внутри одной страны и вывоз собственных в другие. Переселенцы и торговцы для перевода денег из одной местности в другую стали использовать «обменные письма». Они выдавались в одной стране в обмен на наличные деньги, а в другой вновь обменивались на наличные через менял, которые имели своих представителей, партнеров и контрагентов в различных государствах. Со временем векселя стали общепринятым платежным средством за поставленный товар.

В 1848 году прусским правительство приняло Общегерманский вексельный устав, который был взят за основу вексельного законодательства в нескольких европейских государствах. В 1930 году в Женеве была принята конвенция «О единообразном законе о переводном и простом векселе», унифицировавшая основные нормы международного вексельного права, которые действуют и по сей день.

Вексель от Императорского банка Индии, Рангун, Бирма, 1926 год (Фото: Imperial Bank of India / Wikimedia Commons)

В России векселя регулируются в соответствии с международными нормами, что отражено в Федеральном законе от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе».

Статус векселя как одного из основных экономических видов российских ценных бумаг, а также правовые последствия утраты векселя и порядок восстановления прав по утраченному векселю закреплены в Гражданском кодексе Российской Федерации. Операции с векселями для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями.

Вексель — единственный вид ценной бумаги, обязательства по которой, согласно российскому законодательству, могут нести не только юридические лица, но и обычные граждане (физические лица).

Виды векселей

Право на вексель, то есть на получение указанной в нем суммы денег, имеет векселедержатель.

Вексель относится к долговым ценным бумагам: товарный вексель — представитель капитала в товарной форме, финансовый вексель — в денежной форме.

Виды векселей по эмитенту:

- казначейские — правом выпуска обладают Центральный банк России и Минфин;

- муниципальные — правом выпуска обладают местные органы власти и управления при согласовании с правительством;

- частные — правом выпуска обладают юридические и физические лица.

Виды векселей по экономической сущности:

- коммерческие — вексель используется для отсрочки платежа по товарной сделке или в качестве коммерческого кредита;

- финансовые — вексель выступает гарантом возврата полученной ссуды. Дисконтный финансовый вексель — номинал возвращается при гашении, доход не выплачивается. Процентный финансовый вексель — номинал возвращается при гашении, доход выплачивается только при гашении;

- банковские — вексель используется банками для привлечения свободных денежных средств с выплатой определенного вознаграждения;

- фиктивные — в основе нет ни движения товара, ни движения денег.

К фиктивным векселям относят: бронзовый, дружеский, встречный. Бронзовый — вексель, не имеющий реального обеспечения, плательщиком по нему является либо вымышленное лицо, либо заведомо неплатежеспособное. Дружеский — вексель, который выдает одно платежеспособное лицо другому неплатежеспособному как средство платежа или изыскания денежных средств путем учета векселя в банке. Встречный вексель — два лица выставляют векселя друг другу, после чего учитывают их в разных банках. При наступлении срока платежа они вновь обмениваются векселями и учитывают их в других банках.

К фиктивным векселям относят: бронзовый, дружеский, встречный. Бронзовый — вексель, не имеющий реального обеспечения, плательщиком по нему является либо вымышленное лицо, либо заведомо неплатежеспособное. Дружеский — вексель, который выдает одно платежеспособное лицо другому неплатежеспособному как средство платежа или изыскания денежных средств путем учета векселя в банке. Встречный вексель — два лица выставляют векселя друг другу, после чего учитывают их в разных банках. При наступлении срока платежа они вновь обмениваются векселями и учитывают их в других банках.

Виды векселей по плательщику:

- простые (соло) — тот, кто выдал вексель (векселедатель), тот по нему и платит (плательщик). Обязательства векселедателя (должника) ничем не обусловлены, то есть он не может отказаться по нему уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или по его приказу;

- переводные (тратта) — векселедатель и плательщик — разные лица. Необходимо согласие плательщика быть плательщиком — главным должником по векселю. Плательщик — должник векселедателя, векселедатель — должник первого векселедержателя. Переводной вексель (тратта) содержит письменный приказ векселедателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег третьему лицу — держателю векселя (ремитенту). Трассат становится должником по векселю только после того, как акцептирует вексель, то есть согласится на его оплату, поставив на нем свою подпись (акцептованный вексель).

Простой вексель, Италия, 1995 год (Фото: Wikimedia Commons)

Виды векселей по сроку платежа:

- определенно срочные — установлена конкретная дата оплаты;

- неопределенно срочные — день платежа заранее не определен и зависит в основном от векселедержателя.

Виды векселей по наличию залога:

- обеспеченные — вексель гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга;

- необеспеченные — вексель не гарантирован залогом.

Виды векселей по возможности передачи другому лицу:

- индоссируемые — по индоссаменту могут передаваться другому лицу, свободно обращаются;

- неиндоссируемые — именные, передача другому лицу невозможна, делается оговорка «не приказу».

Виды векселей по месту платежа:

- домицилированные — место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи векселя. Указано в векселе дополнительно;

- недомицилированные — местом платежа является место нахождения трассата (переводной вексель), векселедателя (простой вексель), ремитента (первого получателя) или место выдачи векселя.

В настоящее время в России наибольшей популярностью среди бизнеса и банковских учреждений пользуются простые векселя (соло).

Кто может выдать вексель

Вексель может выдать как юридическое лицо, в том числе индивидуальный предприниматель, так и физическое лицо, достигшее возраста 18 лет.

Что такое погашение векселя

Простой вексель, США, 1840 год (Фото: Wikimedia Commons)

Погашение векселя — это платеж по нему в установленный срок.

Процедура платежа по векселю строго стандартизирована:

- вексель предъявляется к оплате в месте нахождения плательщика, если в векселе не указано иное место;

- плательщик должен осуществить платеж немедленно по предъявлении векселя, если предъявление последнего своевременно. Отсрочка платежа по векселю допускается только в случае возникновения обстоятельств непреодолимой силы;

- при исчислении срока погашения векселя не учитывается день, в который он выписан. В случае когда день погашения приходится на нерабочий день, вексель погашается в ближайший рабочий день;

- предъявление векселя к оплате до срока его погашения не обязывает должника платить по нему, равно как и не может быть удовлетворено требование должника к векселедержателю принять платеж до срока погашения векселя;

- должник может оплатить в день погашения векселя только часть суммы, а векселедержатель не имеет права не принять платеж. В подобных случаях на лицевой стороне векселя делается отметка о погашении части вексельной суммы. Векселедержатель имеет право опротестовать неоплаченную сумму и предъявить иск к любому из всех обязанных по векселю лиц в размере неоплаченной суммы. На практике возникают такие обстоятельства, когда необходимо продлить срок платежа. В этом случае на лицевой стороне векселя делается запись «срок платежа продлен до…» и ставятся подписи всех обязанных по векселю лиц.

Бланк-образец простого векселя Сбербанка, 2022 год (Фото: Сбербанк)

Вексель может быть не принят к платежу или к акцепту на следующих основаниях:

- по указанному адресу невозможно отыскать плательщика;

- смерть плательщика;

- несостоятельность плательщика;

- в векселе указано «не акцептован» или «не принят»;

- запись об акцепте зачеркнута.

Что такое протест векселя

Фото: Shutterstock

Протест векселя — это письменно оформленный нотариусом акт протеста, в котором прописаны факты отказа плательщика от акцепта или оплаты векселя (протест в неакцепте или неплатеже), отказ акцептанта проставить дату акцепта (протест в недатировании акцепта), отказ депозитария векселя от его выдачи собственнику (протест о невручении).

Векселедержатель или его уполномоченное лицо должны предъявить неоплаченный вексель в нотариальную контору по месту нахождения плательщика или признанного им согласно условиям векселя. При невозможности установить место нахождения должника протест векселя совершается без предъявления требования о платеже или акцепте.

Если должник в досудебном порядке удовлетворит требования нотариуса, вексель возвращается взыскателю без совершения протеста. При этом на векселе проставляется отметка о получении платежа.

Если на этапе совершения протеста векселя должник отказывается удовлетворить требования кредитора, то последний имеет право обратиться в суд. При этом векселедержатель вправе требовать с должников лиц не только сумму долга по векселю, но и понесенные издержки на услуги нотариуса и судебный процесс.

В случае истечения сроков, установленных для совершения протеста в неакцепте или неплатеже, векселедержатель теряет свои права против индоссантов, векселедателя и других обязанных лиц, за исключением акцептанта.

При своевременном совершении протеста векселедержатель имеет право взыскания причитающейся ему суммы в судебном порядке в течение определенного срока, называемого вексельной давностью.

В случае если векселедержатель надлежащим образом не опротестует вексель, он потеряет право требования долга по вексельному праву, которое подразумевает безусловное обязательство должника совершить платеж независимо от наличия нарушений условий основной сделки. Тем не менее у векселедержателя, не оформившего акт протеста, остается право обратиться в арбитражный суд с исковым заявлением против должника, но решение суда будет приниматься, исходя из условий основной сделки, а не вексельного права.

У должника есть право в судебном порядке оспорить протест векселя.

Риски векселя

Основной риск при приобретении векселя — это неплатежеспособность векселедателя, то есть отсутствие выплаты по нему в срок и полном объеме. Важно также помнить, что средства физического лица, направленные на приобретение векселя, не подлежат обязательному страхованию в соответствии с Федеральным законом от 23.12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

В вексельном обращении Росфинмониторинг и Банк России также усматривают риск использования этого вида ценных бумаг в схемах по отмыванию преступных доходов. В сентябре 2019 года Банк России рекомендовал кредитным организациям воздержаться от выдачи векселей при наличии подозрений, что вексель может быть использован в схемах, конечной целью которых является обналичивание денежных средств либо незаконный вывод денежных средств за рубеж.

«В настоящее время отмечается общее снижение использования векселей в теневых схемах, в том числе связанные с выводом денежных средств за рубеж, — сообщили «РБК Инвестициям» в пресс-службе Росфинмониторинга. — Полагаем, что на снижение существенным образом повлияла концентрация внимания кредитных организаций на операциях с векселями в связи с выпуском Банком России методических рекомендаций от 16.09.2019 № 26-МР «О повышении внимания кредитных организаций к операциям с векселями». Росфинмониторингом фиксируются неоднократные отказы банков в проведении операций с векселями на значительные суммы в связи с наличием подозрений в том, что целью их совершения является легализация (отмывание) доходов, полученных преступным путем».

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

как изменились условия и кто его может получить

25 августа изменились условия предоставления льготных кредитов на оплату образования. Теперь кредит с господдержкой выдают под 3% годовых, а проценты по нему можно не платить еще 9 месяцев после окончания учебы. Срок погашения таких кредитов продлили на 5 лет.

Екатерина Мирошкина

экономист

Профиль автора

Программа уже работает с учетом изменений, а поправки коснутся даже ранее выданных кредитов. Если учитесь платно, самое время разобраться в условиях нового постановления правительства. Это шанс сэкономить на оплате образования: часть денег банку за вас заплатит государство.

О каких кредитах речь

В России есть программа льготных образовательных кредитов. Какое-то время их не выдавали по техническим причинам, но потом снова начали. Правда, взять такой кредит можно только в Сбербанке.

- Источник:

- Постановление правительства от 19. 08.2020 № 1256

По этой программе банк выдает студенту деньги под льготный процент, а разницу в доходах банку компенсирует государство. Студент сначала платит только проценты, а когда заканчивает учиться и устраивается на работу, начинает вносить платежи в счет основного долга. И может делать это несколько лет.

В июне на совещании по вопросам образования президент поручил сделать такие кредиты доступнее: ставка 9% все равно была слишком высокой для студентов, а трехмесячный льготный период после окончания учебы — слишком коротким для устройства на работу и получения нормального дохода.

И вот правительство изменило условия образовательных кредитов — они уже заработали в новой редакции.

/prava/gaudeamus/

Права студентов

Кто может взять льготный кредит на образование

Вот основные требования к заемщикам:

- Заемщику исполнилось 14 лет. До 18 лет нужно будет согласие родителей.

- Он гражданин РФ и учится в российском учебном заведении. На оплату обучения за границей господдержку не дадут.

- Заемщик — сам студент, а не его мама или папа. При этом студент уже зачислен официально и договор заключен именно с ним. Интересно, что для вычета за платное обучение договор желательно заключать с родителем. Будьте внимательны при оформлении документов.

- Образование — среднее профессиональное или высшее. Хотя на сайте Сбербанка упоминаются только вузы. Учиться можно на бакалавра, в магистратуре, аспирантуре. Деньги дадут и на оплату второго и третьего высшего образования — независимо от возраста.

/study-in-slovenia/

Как поступить в словенский вуз

Подтверждать доходы для льготного кредита необязательно: платежеспособность студента формально не влияет на возможность получить кредит. Студенту может быть 18 лет, он может еще нигде не работать.

Важное о кредитах и кредитной истории

В нашей рассылке. Подпишитесь, чтобы не пропустить свежие статьи на почту

На каких условиях выдают такие кредиты

Теперь, с учетом изменений от 25 августа, условия такие:

- Сумма кредита равна стоимости обучения. Банк переводит деньги напрямую в вуз. Если обучение подорожает, сумму тоже можно увеличить.

- Ставка — 3% годовых. Раньше льготная ставка составляла 9%. Полная ставка в Сбербанке — 13,39%, разницу возмещает бюджет.

- Льготный период равен сроку обучения плюс 9 месяцев — а не 3 месяца, как было до изменений. В течение льготного периода заемщик не погашает основной долг, а проценты платит частично.

- Период погашения после льготного периода составит 15 лет. Это на 5 лет дольше, чем было.

- Комиссий, страховки и залога нет.

- Досрочное погашение возможно в любое время.

За льготным кредитом на образование нельзя обратиться в любой банк. Субсидию получают только те кредиторы, что участвуют в программе и заключили специальное соглашение. Его точно заключил Сбербанк, в других банках внимательно изучайте условия: кредит может называться образовательным, но, возможно, господдержка тут ни при чем и никаких льготных периодов не будет.

Что делать? 08.08.18

Гасить ипотеку или копить на образование детям?

Как погашать льготный кредит на образование

У образовательного кредита с господдержкой льготы распространяются не только на ставку, но и на порядок выплаты. Пока студент учится и ищет работу, он не погашает основной долг, а проценты платит частично.

Студенты платят так:

- Весь период обучения и еще 9 месяцев не погашается основной долг. У заемщика будет время устроиться на работу.

- В первый год обучения нужно вносить только 40% от начисленных процентов.

- Во второй год — 60% от начисленных процентов.

- В третий и последующие годы, а также еще 9 месяцев после окончания льготного периода — 100% от начисленных процентов.

- После окончания льготного периода начинается период погашения. Нужно выплачивать основной долг и накопившиеся за время отсрочки проценты. Теперь на это отводится до 15 лет, а раньше было 10. Увеличение периода погашения позволит уменьшить ежемесячные платежи.

- Кредит погашается равными платежами. Дата ежемесячного платежа соответствует дате окончания вуза.

/guide/lgoty-studentam/

Льготы, пособия и скидки для студентов

Например, стоимость обучения составляет 80 000 Р в год. Студент берет кредит на пять лет обучения. Вот какими будут его ежемесячные платежи:

- первый год — 74 Р в месяц;

- второй год — 221 Р в месяц;

- с третьего года до конца льготного периода — 552 Р в месяц;

- в период погашения — 3186 Р в месяц.

/no-diploma-cash/

Кем работают и сколько зарабатывают люди без высшего образования

Условия обычных потребительских кредитов не сравнятся с льготными. Кажется, Россия и правда готова поддержать тех, кто хочет учиться, но не смог поступить на бюджет.

Если образовательный кредит выдан до 25 августа

В постановлении написано, что новые условия действуют и для кредитов, которые были оформлены ранее. Чтобы изменить ставку и расчет льготного периода, нужно обратиться в банк. В любом случае учитывайте, что даже по давно оформленным кредитам период погашения будет дольше на 5 лет.

Что еще нужно знать о льготном кредите на образование

Студентам и их родителям нужно учитывать такие нюансы:

- Льготный период продлевается на время академического отпуска.

- Если студента отчислят, действие субсидии прекратится, а льготный период закончится. Сразу наступит период погашения, а ставка вырастет до обычной.

- Если студент перешел на бюджет, банк перестанет предоставлять новые транши по кредиту. Но условия кредита не изменятся, и льготный период будет продолжаться.

- Если заемщик не работает, все равно нужно частично платить проценты — по графику. Но с учетом новых условий платеж может быть меньше цены чашки кофе.

- За просрочку придется платить неустойку.

- Кредит можно погашать досрочно без комиссий.

- Взять льготный кредит под 3% можно даже в 35 лет и если у вас уже три образования.

Банки-партнеры

Интересные предложения банков

ВТБ

Стандартная

Категория: Кредитная

Промсвязьбанк

Mir Supreme

Категория: Дебетовая

АЛЬФА-БАНК

Классическая

Категория: Дебетовая

Тинькофф Банк

Классическая

Категория: Дебетовая

Банки-партнеры

Регион выдачи

Выпуск карт

Участник программы лояльности

платежной системы “Мир”

| «Яндекс Банк» | Обслуживание | |

| АБ «Россия» | Классическая, Кредитная, Mir Supreme | |

| Абсолют Банк | Классическая | |

| Авангард | Классическая | |

| Автоградбанк | Классическая | |

| Автоторгбанк | Обслуживание | |

| АГОРА | Обслуживание | |

| АГРОПРОМКРЕДИТ | Классическая | |

| Азиатско—Тихоокеанский Банк | Классическая | |

| АК Барс | Социальная, Классическая |

Перейти на:

Показать: 10203040

1 — 10 из 233

Оплачивайте покупки смартфоном

с помощью Mir Pay

Mir Pay — это мобильное приложение от ПС «Мир» для бесконтактной оплаты при помощи смартфона. Платить Mir Pay можно во всех терминалах, где принимаются бесконтактные карты «Мир».

доступно владельцам устройств на базе ОС Android (от версии 7.0 и выше) и поддерживающих технологию NFC

Начать пользоваться

Кешбэк за оплату

коммунальных услуг

Каждый день поездки на транспорте со скидками

Пенсионерам скидка 15% по карте «Мир» в магазинах «Пятёрочка»

Кешбэк до 50% за покупку билетов на матчи Мир РПЛ

Получайте Приветы за путешествия и меняйте их на призы

Все предложения

Banker Resource Center: Коммерческое и промышленное кредитование

Банковский ресурсный центр

Коммерческое и промышленное кредитование включает обеспеченные или необеспеченные кредиты

коммерческие предприятия в коммерческих и промышленных целях и может

включают авансы оборотного капитала, срочные кредиты и кредиты

лица в служебных целях.

Ключевые законы и правила, относящиеся к учреждениям, контролируемым FDIC; обратите внимание, что другие законы и правила также могут применяться.

- Приложение А к Части 364 — Межведомственные руководящие принципы Установление стандартов безопасности и надежности обеспечивает эксплуатационные и управленческие стандарты безопасности и устойчивость, включающая качество активов и рост активов

- Раздел 337.2 — Резервные аккредитивы обсуждает расчет юридических ограничений кредитования, включая кредиты любому заемщик, кредиты аффилированным лицам банка или совокупные кредиты

- Раздел 337.3 и Постановление Совета Федеральной резервной системы O рассмотреть вопрос о предоставлении кредита от учреждения его исполнительные директора, директора и основные акционеры

- Часть 347. Международные банковские операции

обсуждает требования к учреждениям для участия в иностранных

финансовая деятельность

- Постановление Совета Федеральной резервной системы W ограничивает определенные операции между банками и их аффилированными лицами

Часто задаваемые вопросы, рекомендации, заявления о политике и другая информация, выпущенная FDIC самостоятельно или по межведомственному основе, предназначенной для обеспечения безопасной и надежной работы.

- Руководство по политике проведения проверок по управлению рисками

- Раздел 3.1 — Качество активов описывает области рассмотрения для назначения актива рейтинг качества и определяет каждый рейтинг

- Раздел 3. 2 — Кредиты

описывает процесс обзора для оценки кредитной политики

и практики кредитного администрирования, а также их

эффективность для поддержания качества кредита и снижения потерь

- Раздел 3.8 — Забалансовая деятельность описывает процесс проверки таких элементов, как кредит обязательства, аккредитивы и возобновляемые средства

- Консультации FDIC по эффективным методам управления рисками для Купленные кредиты и купленные участия в кредитах обсуждает важность андеррайтинга и администрирования кредита покупки и участия, как если бы они были непосредственно исходит от закупающей организации

- Межведомственное руководство по кредитному кредитованию рассматривает методы управления рисками, включая андеррайтинг, стоимость предприятия, стресс-тестирование и управление портфелем конвейеров

- Часто задаваемые вопросы о кредитовании с кредитным плечом предоставляет дополнительную информацию о межведомственном руководстве по кредитному кредитованию

- Межведомственное надзорное руководство по кредитному риску контрагента (ЦКР) Менеджмент описывает рациональные методы эффективного управления CCR рамки

- Разработаны стандарты андеррайтинга для кредитов малому бизнесу

В рамках программы Фонда кредитования малого бизнеса (SBLF)

предоставляет стандарты кредитования, проводимого в рамках программы SBLF, которая

была создана в соответствии с Законом о рабочих местах в малом бизнесе от 2010 г.

- Межведомственное заявление о надлежащей практике в отношении надземных Риск сложной структурированной финансовой деятельности описывает методы внутреннего контроля и управления рисками для устранять потенциально повышенные риски, связанные с этой деятельностью

- Работа с заемщиками

- Совместное заявление о дополнительных льготах по кредиту в связи с COVID-19 предоставляет принципы управления рисками и защиты прав потребителей, которые следует учитывать при работе с заемщиками по кредитам, срок действия которых приближается к концу.

- Пересмотренное межведомственное заявление о модификации кредита по финансовым Учреждения, работающие с клиентами, затронутыми Корона вирус поощряет деятельность и обеспечивает надзорные взгляды на нормативная отчетность о просроченных и неначисленных кредитах, а также реструктуризация проблемной задолженности

- Ответственное кредитование малых долларов для потребителей и малых Бизнес в ответ на COVID-19 поощряет финансовые учреждения предлагать кредиты в небольших долларах способом, обеспечивающим справедливое отношение к потребителям и в соответствии с безопасной и надежной практикой

- Часто задаваемые вопросы о воздействии коронавируса решать различные вопросы, которые могут возникнуть в связи с финансовыми учреждения работают с клиентами и сообществами

- Межведомственное заявление об удовлетворении кредитной потребности Кредитоспособные заемщики малого бизнеса дает надзорный взгляд на разумное кредитование малых предприятия

- Межведомственное заявление об удовлетворении потребностей кредитоспособных Заемщики обеспечивает надзорную точку зрения на предоставление кредита предприятия, потребители и другие кредитоспособные заемщики

- Руководство по решению некоторых проблем, связанных с проблемной задолженностью Реструктуризация дает представление о порядке учета и нормативных уровень кредитного риска или классификация коммерческих и кредиты на жилую недвижимость, которые подверглись проблемным реструктуризация долга

- Заявление о межведомственной политике в отношении документации для кредитов Малый и средний бизнес и фермерские хозяйства описывает шаги, предпринятые для исправления возможного непонимания нормативные требования к кредитованию кредитоспособных малых и средний бизнес и фермерские хозяйства

Дополнительная информация и рекомендации по безопасному и безопасному

банковские операции.

- Аналитические данные FDIC по надзору — осень 2019 г. статья «Кредитование с использованием заемных средств: эволюция, рост и рост риск»

- Обзор надзорных органов FDIC — лето 2011 г. статья «Со стола экзаменатора: кредитование SBA, информация для Кредиторы и экзаменаторы»

Коммерческие кредиты — определение, основные 4 основных типа

Коммерческие кредиты — это краткосрочные кредиты, используемые для увеличения оборотного капитала компании и покрытия значительных расходов и операционных расходов. Это вид финансирования, часто используемый небольшими компаниями, которые не могут позволить себе привлекать деньги на рынках акций и облигаций. Банки и хорошо зарекомендовавшие себя финансовые учреждения часто предоставляют коммерческие кредиты под финансовую отчетность и кредитный рейтинг должника.

Table of contents

- Commercial Loans Meaning

- Types of Commercial Loans

- #1 – Term Loans

- #2 – Bank Overdraft Facility

- #3 – Letter of Credit

- #4 – Leasing

- Вопросы для рассмотрения

- Рекомендуемые статьи

- Types of Commercial Loans

Типы коммерческих кредитов

Различным основанием его классификации являются срок/время погашения, кредитные полномочия, сумма кредита и т. д. Начнем с самой простой версии.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Коммерческие кредиты (wallstreetmojo.com)

#1 – Срочные кредиты

Это самый простой кредит, который банки выдают владельцам бизнеса. И, как следует из названия, он имеет фиксированный срок погашения, процентные ставки и дату погашения. Обычно срочные кредиты с залогом имеют более низкие процентные ставки, чем кредиты без залога. Это потому, что риск без залога больше для банка. Классификация на основе термина выглядит следующим образом: –

| Type | Duration |

|---|---|

| Short Term | Less Than 12 Months |

| Medium Term | More Than 12 less than 3 Years |

| Long Term | Более 3 лет |

#2 – Банковский овердрафт

Учтите это. Бетти нужно немедленно заплатить 150 000 долларов своему поставщику. Однако клиентка пообещала заплатить 180 000 долларов через три дня, а на ее банковском счете всего 10 000 долларов. Таким образом, лучше всего было бы обратиться к ее банкиру и воспользоваться банковским овердрафтом. ниже нуля. Его авторизованный лимит отличается от клиента к клиенту. Самые большие преимущества банковских овердрафтов включают более низкие процентные ставки, чем срочные кредиты, и минимум документации.

#3 – Аккредитив

АккредитивАккредитивАккредитив (аккредитив) выдается банком покупателя для обеспечения своевременной и полной оплаты продавцу. В случае дефолта покупателей банк платит продавцам от их имени. Подробнее — это документ, выдаваемый банком вашему поставщику, гарантирующий платеж, на основании которого он будет поставлять вам товар. Он широко используется в импортно-экспортных сделках, когда стороны не знают друг друга.

#4 – Лизинг

Лизинг – это средство финансирования, которое позволяет компаниям или частным лицам владеть определенными активами для промежуточных платежей в течение определенного периода. В обычных обстоятельствах актив возвращается арендодателю в конце срока аренды. АрендаЛизинг представляет собой соглашение, при котором право собственности на актив передается другому лицу без передачи права собственности. Проще говоря, это означает сдачу актива в аренду или аренду. Лицо, передающее актив, называется «Арендодатель», лицо, берущее актив в аренду, — «Арендатор». Читать далее, если не указано иное в договоре.

Вопросы для рассмотрения

- Процесс получения кредита, гарантии от банков Гарантия от банков Термин «Банковская гарантия», как следует из названия, представляет собой гарантию или заверение, предоставляемое финансовым учреждением внешней стороне, если заемщик не может погасить долг или выполнить свои финансовые обязательства. В таком случае банк вернет такую сумму стороне, выдавшей гарантию. Узнайте больше, и аккредитив часто занимает много времени и требует более высоких затрат на документацию. Некоторые источники, такие как банковские овердрафты, требуют минимальной документации и требуют меньше времени. Это упрощает перспективу сбора средств в соответствии с требованиями компании.

- Крайне важно подумать о стратегическом партнере для получения рекомендаций по различным деловым операциям Бизнес-операцииДеловые операции относятся ко всем тем действиям, которые сотрудники ежедневно выполняют в рамках организационной структуры для производства товаров и услуг для достижения целей компании, таких как получение прибыли. Подробнее , рынки и т. д. Если да, то лучшим выбором будет VC или PE. Однако, если вам нужны деньги, коммерческие кредиты путь вперед.

- В случае невыполнения обязательств по погашению кредита ваш кредитный рейтинг снижается. Его неблагоприятный эффект будет ощущаться, когда вы перейдете к следующему раунду финансирования, поскольку условия кредита изменятся.

- Компания, которая часто берет взаймы, может не получить много преимуществ для своих акционеров. С денежной точки зрения прибыль на акцию снижается.

- В последние годы многие компании обанкротились из-за своей неспособности выплатить долг. Поэтому оценка объекта в этом аспекте имеет важное значение.

Рекомендуемые статьи

Эта статья представляет собой руководство по определению и типам коммерческих кредитов. Мы также обсудим наиболее примечательные моменты, связанные с коммерческими кредитами для бизнеса. Подробнее об этом можно узнать из следующих статей: –

- Определение коммерческого кредита

- Определение коммерческого банка

- Топ-5 профессий в коммерческом банкинге

- Ninja Loans

- Кредит на оборотный капитал

Что это такое и как работает коммерческое кредитование предназначен для предоставления доступа к заемному капиталу для предприятий, которым требуется увеличение оборотного капитала, будь то для покрытия повседневных расходов или для начала следующего этапа своего делового пути.

Если вы планируете взять кредит, изучите различные типы кредитных продуктов, а также их требования.

Узнайте, на какие коммерческие кредиты вы имеете право

Получите персонализированные кредиты после регистрации бесплатной учетной записи Nav. Это не повредит вашей кредитной истории.

Регистрация

Что такое коммерческий кредит?Коммерческий кредит представляет собой кредитное соглашение, основанное на долге. Обычно это делается между кредитором (обычно банком или другим финансовым учреждением) и бизнесом. Коммерческие кредиты помогают владельцам бизнеса покрывать операционные расходы и другие крупные расходы, которые они иначе не могли бы себе позволить.

Как работают коммерческие кредиты? Существует множество вариантов финансирования бизнеса, которые могут подпадать под коммерческое кредитование. Большинство из них имеют установленные условия, фиксированный план погашения и ставки, основанные на кредитоспособности, однако существуют различные типы коммерческих кредитов, а также коммерческие кредиторы. Например, некоторые коммерческие кредиторы потребуют от заемщика предоставить определенные активы в качестве залога, в то время как другие коммерческие банки потребуют первоначальный взнос, в то время как другие финансовые учреждения могут не требовать ни того, ни другого.

Получение коммерческого кредита может дать владельцам малого бизнеса ряд преимуществ и преимуществ, особенно если они начинают новый бизнес.

Одно из их наиболее важных преимуществ заключается в том, что они обычно имеют более низкие процентные ставки, чем другие виды кредитов. Это означает, что владельцы бизнеса могут получить необходимые им средства, сохраняя при этом низкие расходы, что позволяет им быстрее увеличивать свою прибыль, пока они выплачивают кредит.

Коммерческие кредиты, как правило, имеют более длительные сроки погашения, что дает владельцам бизнеса больше времени для оплаты меньшими регулярными платежами. И они могут предоставить большие суммы денег, чем другие виды кредитов, предоставляя больше возможностей для расходов.

Хотя коммерческие кредиты могут открыть новые возможности для владельцев бизнеса, есть и некоторые потенциальные недостатки.

Во-первых, процесс подачи заявления может быть очень долгим, и обычно требуется много бумажной работы. Они также могут быть менее гибкими, чем другие виды кредитования, что может быть недостатком, если у вас непредсказуемый денежный поток.

Наконец, как и в случае с любым кредитом, всегда существует риск невозврата, который может повлиять на ваш кредитный рейтинг и потенциально вызвать такие последствия, как судебные иски. Коммерческие кредиты являются обеспеченными кредитами, поэтому дефолт также может означать потерю любого залога, который вы предоставили.

Каковы идеальные способы использования коммерческого кредита?- Выход на новые рынки

- Приобретение нового оборудования

- Переезд в новую собственность

- Погашение долгов

- Помощь с денежными потоками и оборотным капиталом

- Приобретение другого бизнеса

В зависимости от кредитора, с которым вы работаете, все, от процесса подачи заявки до графика периодических платежей, может варьироваться. То же самое относится и к квалификационным требованиям: некоторые из них могут быть очень строгими, в то время как другие очень хорошо работают с заемщиками, у которых далеко не идеальный деловой или личный кредитный профиль.

Коммерческий кредитор может быть традиционным кредитором, таким как банк или кредитный союз, онлайн-кредитором или даже независимым инвестором, в зависимости от типа финансирования, которое вы ищете. SBA также гарантирует коммерческие кредиты.

Какие существуют виды коммерческих кредитов?Существуют различные типы коммерческих кредитов, доступных для предприятий, и часто правильный кредит может быть определен предполагаемым использованием в бизнесе, хотя есть несколько вариантов коммерческого финансирования, которые можно использовать для ряда целей — думайте о них как об общем -целевые кредиты на пополнение оборотных средств. Другие специально предназначены для покупки недвижимости или других инвестиций.

Многоцелевые коммерческие ссуды Некоторые ссуды должны использоваться для определенных целей, в то время как другие, подобные приведенным ниже, могут использоваться для различных деловых расходов, таких как покупка коммерческой недвижимости, наем сотрудников, покупка оборудования и наращивание денежного потока.

Ссуды Управления малого бизнеса (SBA) обеспечиваются SBA, утверждаются и выдаются кредиторами. Через SBA доступно множество кредитных программ, но наиболее популярными являются кредитная программа SBA 7(a) и кредитная программа 504/CDC.

Чтобы иметь право на получение этих кредитов, вы должны считаться небольшим коммерческим предприятием, действующим в США, в соответствии с рекомендациями SBA.

SBA 7(a)Кредит SBA 7(a) считается самым популярным кредитом SBA и может использоваться для различных потребностей в оборотном капитале. Это включает в себя покупку оборудования, управление операционными расходами, покупку земли и консолидацию долга.

Кредиты SBA доступны на сумму до 5 миллионов долларов (кредиты на сумму менее 30 000 долларов США не распространены в рамках кредитной программы 7 (a) и обычно покрываются микрокредитом SBA). Ссуды на оборотный капитал, товарно-материальные запасы или оборудование предоставляются на срок 10 лет, тогда как ссуды на недвижимость и другие ссуды SBA могут предоставляться на срок до 25 лет.

Этот конкретный тип кредита SBA предлагается сертифицированными девелоперскими компаниями (CDC), которые являются некоммерческими компаниями, способствующими экономическому росту в определенной области.

Утвержденные заявители на эти кредиты на недвижимость и развитие могут рассчитывать на финансирование в размере до 5-5,5 миллионов долларов США со сроками обычно от 10 до 20 лет.

В отличие от кредитов SBA 7(a), которые предлагают немного больше гибкости, средства по кредиту 504 должны использоваться для одного из следующего:

- Купить существующее здание

- Покупка земли или улучшение земель (например, парковки, грейдинг, озеленение и т. д.)

- Построить новый объект

- Модернизация, реконструкция, переоборудование или существующее предприятие

- Покупка долгосрочной техники

- Рефинансирование долга по расширению или ремонту.

Ставки основаны на допустимом спреде текущей основной ставки, межбанковской ставки или ставки SBA Peg, суммы кредита, срока кредита и вашего кредитного профиля. В настоящее время заемщики могут рассчитывать на ставки от 5,5% до 90,75%. Тем не менее, SBA ограничивает низкие ставки следующим образом (основная ставка в настоящее время составляет 3,25%):

В то время как срочный кредит предоставляет доступ к единовременной сумме наличных денег, кредитная линия предлагает доступ к возобновляемому долгу (или возобновляемой кредитной линии), подобно кредитной карте. Например, если вам будет одобрено 25 000 долларов США, вы сможете получить доступ к сумме до 25 000 долларов США в течение периода розыгрыша, вносить ежемесячные платежи на этот баланс, снова получать доступ к кредиту, и с вас будут взиматься проценты только за то, что вы используете. .

Вы можете использовать и возвращать средства так часто, как пожелаете, в течение периода розыгрыша, но современные бизнес-линии обычно имеют определенный срок. По истечении срока у вас больше не будет доступа к кредитной линии, если вы не подадите повторную заявку.

Кредитная линия часто идеальна для предприятий, которым необходимо учитывать сезонные перебои в доходах, закупать товарно-материальные запасы или запасы или учитывать другие ожидаемые или неожиданные пробелы в денежных потоках.

Кредитные линии можно получить у традиционных кредиторов, таких как банки или кредитные союзы, онлайн-кредиторы и даже у некоторых частных кредиторов. Таким образом, ставки, условия и суммы могут варьироваться. Однако заемщики обычно могут получить доступ от 5000 до 250 000 долларов США со ставками от 6% до 20%.

Однако есть кредиторы, у которых ставки значительно превышают отметку в 20%.

Кредитные карты для бизнеса Кредитные карты для бизнеса могут быть ценным (и гибким) финансовым инструментом для владельца малого бизнеса. Кредитные карты для бизнеса могут упростить управление и отслеживание расходов, моментально предоставить дополнительный оборотный капитал, а в некоторых случаях даже помочь вам заработать вознаграждение.

Кредитные карты имеют несколько исключений по использованию — вам не придется ограничивать расходы материалами, работой и т. д. (в зависимости от вашего кредитного лимита) — что делает их достаточно гибкими для удовлетворения многих потребностей в расходах. Однако, если вы рассматриваете возможность использования кредитной карты для управления расходами или для выдачи наличных, следует помнить о нескольких вещах. В некоторых случаях процентные ставки по кредитным картам могут быть высокими, особенно если у вас средний или ниже среднего кредит. Таким образом, они не всегда могут быть идеальными для переноски больших весов.

ПРИМЕЧАНИЕ. Многие бизнес-кредитные карты ужесточили свои кредитные критерии из-за экономических проблем, вызванных кризисом с коронавирусом, но если у вас достаточно сильный личный кредитный рейтинг и бизнес-кредитный профиль, вам и вашему бизнесу по-прежнему доступны варианты.

По возможности выбирайте кредитную карту с низкой процентной ставкой — идеальным вариантом будет карта с нулевой процентной ставкой. Кроме того, вы также можете рассмотреть кредитные карты, которые предлагают программы вознаграждений, поскольку они могут помочь вам заработать баллы, возврат денег или мили при совершении повседневных деловых покупок.

Не хватает?

У нас есть масса БЕСПЛАТНЫХ бизнес-инструментов и ресурсов прямо здесь.

Подробнее

Кредит поставщика Хотя это может и не быть коммерческим кредитом в обычном смысле, он все же может быть чрезвычайно ценным для вашего бизнеса. Более того, условия оплаты от ваших поставщиков — одна из самых малоиспользуемых форм коммерческого кредита, доступного сегодня владельцу малого бизнеса. И во времена рецессии, которые мы переживаем сейчас, кредит поставщика может стать мощным инструментом, который поможет вам высвободить денежный поток для других расходов.

Кредит поставщика позволяет вам приобретать товары или услуги у определенного поставщика в кредит. Хотя многие поставщики предлагают учетные записи net-30, что означает, что вы должны заплатить в течение 30 дней, есть также поставщики, которые предлагают net-60 и net-90 дней. Многие продавцы также предлагают скидку тем владельцам бизнеса, которые платят раньше (например, в течение 10 дней).

Этот тип соглашения высвобождает оборотный капитал и дает вам время превратить товары или услуги в ощутимую прибыль до того, как вам нужно будет оплатить счет. Также важно отметить, что если ваши поставщики сообщают о вашей хорошей кредитной истории в соответствующие кредитные бюро (Dun & Bradstreet, Experian и Equifax), кредит поставщика также может помочь вам создать сильный бизнес-кредитный профиль. Кроме того, лучший бизнес-кредит облегчит получение доступного финансирования в будущем.

Коммерческие кредиты на недвижимость Следующая категория коммерческих кредитов сосредоточена вокруг кредитования недвижимости. Эти кредиты специально для покупки или реконструкции инвестиционной собственности.

Как и его потребительский аналог, этот тип коммерческого ипотечного кредита позволяет вам приобрести недвижимость. Однако бизнес-ипотека или кредит на коммерческую недвижимость могут быть использованы только для покупки приносящей доход недвижимости. Сюда входят такие вещи, как розничные магазины, офисные помещения, гостиницы, многоквартирные дома и т. д.

Долгосрочные ипотечные кредиты с фиксированной процентной ставкой обычно предоставляются на срок от 5 до 20 лет со ставкой от 3% до 12% для утвержденных заемщиков. Кроме того, коммерческие ипотечные кредиты обычно сопряжены с рядом первоначальных затрат, включая сборы за оформление, сборы за оценку, сборы за опрос и т. д.

общая сумма кредита.

Денежные ссуды Денежные ссуды — это краткосрочные ссуды, используемые для покупки недвижимости, часто с целью инвестиций. По этой причине этот тип кредита чаще всего используется физическими лицами, которые надеются инвестировать в недвижимость и продать ее.

В отличие от ипотечных кредитов, эти кредиты не выдаются традиционными кредиторами; вместо этого средства обычно поступают от частных инвесторов или кредиторов с твердыми деньгами. Еще одно отличие, которое стоит отметить, заключается в том, что право на получение кредита обычно основывается на стоимости имущества, а не на кредитоспособности заявителя. Предполагается, что если заемщик не может производить платежи, кредитор будет использовать имущество в качестве залога, чтобы он или она могли вступить во владение им в случае дефолта, а затем продать его, чтобы возместить кредит.

Эти кредиты, как известно, дороже, чем другие варианты, с плавающей ставкой в среднем диапазоне от 7% до 15%. Таким образом, их следует использовать с осторожностью.

Зачем вообще его использовать? Несмотря на высокие процентные ставки, они считаются гораздо более быстрым путем к финансированию по сравнению с другими кредитами на недвижимость. А поскольку они основаны на стоимости имущества, а не на кредитной истории заявителя, в некоторых случаях их может быть проще получить.

По сути, бридж-кредит для бизнеса может быть любым краткосрочным кредитом (от нескольких месяцев до нескольких лет), который обеспечивает быстрый доступ к средствам и используется для «перекрытия» разрыва в расходах. Таким образом, этот термин часто используется для обозначения ряда кредитных ситуаций.

В этом случае промежуточный кредит на недвижимость предоставляет капитал, необходимый для покупки коммерческой недвижимости, без длительного процесса, часто связанного с долгосрочным финансированием бизнеса, таким как ипотека. Они могут пригодиться, когда вы пользуетесь недвижимостью, перемещаете свой бизнес или проводите ремонт, который увеличит стоимость вашей собственности.

В идеале промежуточные ссуды должны быть погашены быстро, как только появится доступный капитал. Однако в некоторых случаях заемщикам необходимо будет рефинансировать свой промежуточный кредит за счет другого кредита, будь то традиционный кредит, кредит SBA или другой, более доступный кредит.

Как следует из названия, этот тип ссуды используется для финансирования нового строительства или ремонта и реконструкции существующей собственности. Средства могут быть использованы для покрытия расходов на землю или имущество, материалы и рабочую силу.

В отличие от других видов коммерческих кредитов, которые предоставляют заемщикам единовременную сумму денег, коммерческий кредит на строительство выдается частями. Заемщики обычно должны работать в рамках графика розыгрыша, в котором указаны конкретные этапы, после которых станет доступно больше средств.

Как правило, процентные ставки варьируются от 4% до 12%, но варьируются в зависимости от основных ставок, типа кредитора, суммы кредита и кредитоспособности заемщика. В дополнение к процентам, заемщики, которые соответствуют требованиям, могут также рассчитывать на различные сборы (например, сборы за рассмотрение проекта или контроль над фондом), а также требования к депозиту в размере от 10% до 30%, которые основаны на общей стоимости проекта.

Общий кредит — это вариант финансирования, который обслуживает инвесторов, владеющих несколькими объектами недвижимости. По сути, эти коммерческие кредиты позволяют заемщикам объединить несколько ипотечных кредитов в один. Это упрощает оплату и может снизить административные расходы.

Еще одно преимущество этого типа кредита связано со строительством — в частности, влияние залога может иметь на предстоящие строительные работы. Часто, если строитель или застройщик хочет начать строительство на объекте недвижимости в рамках ипотечного кредита, он не сможет получить кредит из-за существующих залоговых прав на объект недвижимости (например, ипотека).

Если владелец собственности имеет достаточно капитала, накопленного в других объектах, он может воспользоваться пунктом об освобождении, который снимает залог с рассматриваемого имущества.

Эти кредиты доступны через традиционные и коммерческие кредиторы, и все большее число кредиторов онлайн начинают предлагать общие кредиты. Если вы соответствуете требованиям, вы обычно можете рассчитывать на срок от двух до 30 лет со ставками от 4% до 11%.

Один из лучших способов убедиться, что вы принимаете наилучшее решение, связанное с вашими инвестициями в недвижимость, — это использовать калькулятор коммерческого кредита.

Несмотря на то, что существует множество кредитных калькуляторов, которые могут помочь вам определить общую стоимость кредита, коммерческий кредитный калькулятор предназначен для учета определенных переменных, таких как условия амортизации, единовременный платеж, а также выплаты основной суммы и процентов.

Помимо сравнения кредиторов, калькулятор коммерческого кредита также позволяет сравнивать различные сценарии кредитования на основе сумм кредита, условий и ставок.

Часто задаваемые вопросы Давайте ответим на любые нерешенные вопросы о коммерческих кредитах и о том, как они работают.

За исключением кредитов наличными, большинство кредиторов основывают ставки на двух основных факторах: финансах вашего бизнеса и ваших личных финансах. Если кредит предназначен специально для покупки, строительства или ремонта недвижимости, то кредитор также примет во внимание стоимость имущества, для которого будет использоваться кредит.

При подаче заявки на коммерческий кредит кредитор просматривает ваш кредитный профиль, который используется для определения риска, другими словами, насколько вероятно, что вы погасите долг. Точно так же, хотя кредит предназначен для вашего бизнеса, кредитор также примет во внимание ваш личный кредитный рейтинг.

По этой причине перед подачей заявки на кредит лучше всего проверить как свой личный, так и деловой кредит. Вы можете бесплатно получить доступ к своим личным и деловым кредитным рейтингам в Nav, чтобы получить представление о том, на что вы можете претендовать.

Как и потребительские кредиты, которые учитывают соотношение долга заявителя к доходу, коммерческий кредитор обычно смотрит на «коэффициент покрытия долга вашей компании» при прохождении процесса одобрения кредита. Это определяется путем деления вашего чистого операционного дохода (NOI) на общее обслуживание долга, которое включает в себя основной баланс, а также проценты, подлежащие выплате.

В зависимости от типа кредита кредитор может также запросить документацию, такую как ваши финансовые отчеты, налоговые декларации, выписки с расчетного счета и т. д.