Оценка несостоятельности (банкротства) организации — Студопедия

Определение несостоятельности (банкротства) приводится в ФЗ РФ от 26.10.02г. №127 ФЗ (с изменениями от 26.04.07г. №63 ФЗ).

Несостоятельность (банкротство) – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требовании кредиторов по денежным обязательствам или исполнить обязательства по уплате платежей.

В законе приводятся признаки банкротства, а именно должник считается несостоятельным (банкротом), если соответствующие обязательства не исполнены им в течении 3 месяцев с даты когда они должны были быть исполненными.

Банкротство регулируется рядом нормативных документов:

· «Об утверждении правил проведения арбитражным управляющим финансового анализа». Постановление Правительства РФ от 25.06.03г. №367

· «Об утверждении временных правил проверки арбитражным управляющим наличие признаков фиктивного и преднамеренного банкротства». Постановление Правительства РФ от 27.

· «Об организации проведения учета и анализа финансового состояния стратегических предприятий и организаций и их платежеспособности». Постановление Правительства РФ от 21.12.05г. №792 (в редакции от 3.02.07г. №74).

· «Об утверждении методики проведения федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций». Приказ Министерства экономического развития и торговли РФ от 21.04.06г. №104

Методика оценки несостоятельности банкротства основана на использовании в анализе финансовых коэффициента. В процессе анализа рассчитывается три основных показателя для общей оценки несостоятельности банкротства:

1) Показатель текущей ликвидности. Коэффициент текущей ликвидности характеризует общую обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств. Он характеризует отношения фактической стоимости оборотных средств, находящихся в организации к наиболее срочным обязательствам.

2) Коэффициент обеспеченности собственными средствами. Он характеризует наличие собственных средств у предприятия, которое необходимо для его финансовой устойчивости. Показатель представляет собой отношение собственных оборотных средств к итогу раздела II бухгалтерского баланса.

Основанием для признания структуры баланса не удовлетворительны, а предприятие платежеспособно, является выполнение одного из условий:

— значение коэффициента текущей ликвидности на конец отчетного периода < 2;

— коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение < 0,1;

3) Основным показателем, характеризующим наличие реальной возможности восстановить или утратить свою платежеспособность является коэффициент восстановления или утраты платежеспособности. Этот показатель может рассчитываться из расчета двух периодов: 3 мес. или 6 мес. В этом случае, если коэффициент текущей ликвидности ≥ 2, а коэффициент обеспеченности собственными средствами ≥ 0,1, то в анализе рассчитывается показатель утраты платежеспособности за период 3 мес.

Коэффициент восстановления (утраты) платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению.

где П – период восстановления (утраты) платежеспособности;

Т – продолжительность отчетного периода в мес.(кварталах, полугодиях).

При расчете коэффициента восстановления платежеспособности берем П = 6мес. При расчете коэффициента утраты платежеспособности берем П = 3мес.

Если коэффициент восстановления платежеспособности будет > 1, это свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность.

Постановлением Правительства РФ №367 от 25.06.03г. «Правило поведения арбитражным управляющим финансового анализа» утверждена системой показателей для прогнозирования банкротства. Правило содержит 10 основных показателей, подробный алгоритм их расчета по кодам строк отчетности и ряд приложений, в том числе:

· Требования к анализу хозяйственной, инвестиционной и финансовой деятельности организации.

· Требования к анализу активов и пассивов организации.

· Требования к анализу безубыточности деятельности.

В числе 10 основных показателей для прогнозирования банкротства выделяют: коэффициент ликвидности, коэффициент платежеспособности, коэффициент финансовой устойчивости, коэффициент деловой активности и коэффициент рентабельности.

Кроме методики приведенной в постановлении №367 при прогнозировании банкротства используют различные математические модели. Широкое распространение получили многофакторные модели и кризисные модели. В общем виде эти модели позволяют провести факторный анализ с использованием соответствующих весовых коэффициентов:

где – результативный показатель;

— свободный показатель;

— весовой коэффициент;

— фактор;

— число факторов или их количество.

Математические модели получили широкое распространение в США в 30е-гг. в настоящее время широко используется прогнозные модели Альтмана, Бивера, Лиса, Таффлера. Самой распространенной моделью прогнозирования является двуфакторная модель Альтмана. Она основана на расчете 2 показателей: коэффициента текущей ликвидности и доля заемных средств в пассивах.

Самой распространенной моделью прогнозирования является двуфакторная модель Альтмана. Она основана на расчете 2 показателей: коэффициента текущей ликвидности и доля заемных средств в пассивах.

Для организации, у которой =0 вероятность банкротства = 50%. Если <0, то вероятность банкротства < 50% и уменьшается по мере уменьшения . Если >0, то вероятность банкротства > 50% и возрастает по мере увеличения .

В экономическом анализе традиционно применяется 5-факторная модель прогнозирования банкротства z-счет Альтмана или индекс кредитоспособности. Эта модель была выведена при анализе результатов деятельности успешно-функционирующих организаций и обанкротившихся.

В зависимости от полученного значения осуществляется оценка вероятности банкротства по специальной шкале.

1,8 и менее – очень высокая;

1,8-2,7 – высокая;

2,7-2,9 – возможная;

2,9 и более – очень низкая.

В соответствии с методикой расчета, предложенной Альтмана, коэффициент банкротства получается = 2,675.

Если Z < 2,675, то в ближайшее время организация может стать банкротом.

Если Z >2,675, то организация имеет достаточно устойчивое финансовое положение.

К предприятию, которое признано банкротом, применяется ряд санкций:

• ликвидация с распродажей имущества;

• реорганизация производственно-финансовой деятельности;

• мировое соглашение между кредиторами и собственниками предприятия.

Ликвидационные процедуры ведут к прекращению деятельности предприятия. Реорганизационные процедуры предусматривают восстановление платежеспособности должника путем проведения определенных инновационных мероприятий. По результатам анализа должна быть выработана генеральная финансовая стратегия и составлен бизнес-план финансового оздоровления предприятия с целью недопущения банкротства и вывода его из «опасной зоны» путем комплексного использования внутренних и внешних резервов.

К внешним источникам привлечения средств в оборот предприятия относят факторинг, лизинг, привлечение кредитов под прибыльные проекты, выпуск новых акций и облигаций, государственные субсидии.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы: более полное использование производственной мощности предприятия, повышение качества и конкурентоспособности продукции, снижение ее себестоимости, рациональное использование материальных, трудовых и финансовых ресурсов, сокращение непроизводительных расходов и потерь.

Основное внимание при этом необходимо уделить вопросам ресурсосбережения — внедрению прогрессивных норм, нормативов и ресурсосберегающих технологий, организации действенного учета и контроля за использованием ресурсов, изучению и внедрению передового опыта в осуществлении режима экономии, материальному и моральному стимулированию работников в борьбе за экономию ресурсов и сокращение непроизводительных расходов и потерь.

Резервы улучшения финансового состояния предприятия могут быть выявлены с помощью маркетингового анализа по изучению спроса и предложения, рынков сбыта и формирования на этой основе оптимального ассортимента и структуры производства продукции.

В особых случаях необходимо провести реинжиниринг бизнес-процесса, т.е. коренным образом пересмотреть производственную программу, материально-техническое снабжение, организацию труда и начисление заработной платы, подбор и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы.

Оценка вероятности банкротства на примере ООО «ВОЛАНД-КС»

В соответствии с Федеральным Законом № 127-ФЗ от 26.10.2002г. «О несостоятельности (банкротстве)», несостоятельность (банкротство) – признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Своевременное получение качественной информации о финансовом состоянии организации позволяет находить пути решения финансовых проблем, предвидеть кризисные явления в национальной экономике, тем самым способствуя укреплению финансовой устойчивости экономического субъекта. В связи с этим важную роль в данной ситуации играет оценка прогноза неблагоприятного финансового состояния организации для исключения вероятности ее банкротства.

Финансовый анализ предусматривает ряд методик прогнозирования несостоятельности экономического субъекта, при этом не многие из них могут решить поставленные задачи по анализу финансового состояния.

К сожалению, зарубежные модели не всегда могут быть применимы в отечественной практике, поскольку не учитывают в полной мере российскую специфику функционирования хозяйствующих субъектов относительно количественных значений параметров [2]. Это в свою очередь приводит к неопределенности прогнозируемых показателей, а, следовательно, к субъективным выводам.

Самыми распространенными многофакторными моделями прогнозирования несостоятельности (банкротства) субъекта являются: модель Альтмана; модель Лиса; модель Таффлера; модель Честера; пятифакторная модель Сайфулина и Кадыкова.

Оценка финансового состояния предприятия и установление неудовлетворительной структуры бухгалтерского баланса, в соответствии Методическим положением № 31р от 12.08.1994г., проводится на основании трех показателей:

коэффициент текущей ликвидности;

коэффициент обеспеченности оборотных активов собственным оборотным капиталом;

коэффициент восстановления (утраты) платежеспособности.

При установлении факта неплатежеспособности организации и неудовлетворительной структуры баланса осуществляется экономический анализ бухгалтерской финансовой отчетности. Признание структуры бухгалтерского баланса неудовлетворительной не имеет юридических последствий и носит справочный характер.

С целью оценки вероятности несостоятельности (банкротства) проводится расчет всех необходимых показателей (таблица 1).

Таблица 1

Показатели для анализа вероятности банкротства ООО «Воланд-КС» за 2012 г.

|

Название коэффициента |

Порядок расчета |

Значение |

|

Удельный вес оборотных активов в общей сумме активов организации |

К = ОА / А = с.1200 / с.1600 |

0,937 |

|

Отношение величины нераспределенной прибыли к активам организации |

К = НП / А = с. |

0,444 |

|

Рентабельность активов |

К = ЧП / А = с.2400 / с.1600 |

0,075 |

|

Удельный вес уставного капитала в общей сумме активов организации |

К = УК / А = с.1310 / с.1600 |

0,002 |

|

Коэффициент оборачиваемости активов |

К = В / СРА = с.2110 / ((с.16001 + с.16000) / 2) |

3,159 |

|

Отношение величины прибыли от продаж к общей сумме активов организации |

К = П / А = с. |

0,086 |

|

Соотношение собственного и заемного капитала организации |

К = СК / ЗК = с.1300 / (с.1400 + с.1500) |

0,803 |

|

Отношение величины прибыли от продаж к общей сумме всех краткосрочных обязательств организации |

К = П / КО = с.2200 / с.1500 |

0,155 |

|

Отношение суммы оборотных активов к общему размеру обязательств организации |

К = ОА / О = с. |

1,690 |

|

Отношение величины краткосрочных обязательств к сумме всех активов организации |

К = КО / А = с.1500 / с.1600 |

0,555 |

|

Отношение объема выручки от продаж к общей сумме активов организации |

К = В / А |

2,802 |

|

Коэффициент обеспеченности оборотных активов собственным оборотным капиталом |

К = СОС / ОА = (с. |

0,408 |

|

Коэффициент текущей ликвидности |

К = ТА / ТО |

1,670 |

|

Рентабельность реализованной продукции |

К = П / СБС = с.2200 / с.2120 |

0,045 |

|

Рентабельность собственного капитала |

К = ЧП / СК = с.2400 / с.1300 |

0,168 |

1370 / с.1600

1370 / с.1600 2200 / с.1600

2200 / с.1600 1200 / (с.1400 + с.1500)

1200 / (с.1400 + с.1500) 1300 – с.1100) / с.1200

1300 – с.1100) / с.1200Пятифакторная модель Альтмана построена по данным эффективно функционирующих и обанкротившихся промышленных предприятий США. Итоговый коэффициент вероятности несостоятельности (банкротства) Z определяется с помощью пяти показателей, каждый из которых имеет определенный вес, установленный различными статистическими методами (таблица 2). Модель британского ученого Таффлера разработана в 1997 г. по данным анализа основных показателей финансово-хозяйственной деятельности предприятия. Расчет проводится на основе вычисления четырех факторов финансового положения экономического субъекта, для каждого из которых предлагаются весовые коэффициенты. В качестве индикативных факторов автором разработаны следующие: отношение величины прибыли от продаж к общей сумме всех краткосрочных обязательств организации; отношение суммы оборотных активов к общему размеру обязательств организации; отношение величины краткосрочных обязательств к сумме всех активов организации; отношение объема выручки от продаж к общей сумме активов организации. [2]

Итоговый коэффициент вероятности несостоятельности (банкротства) Z определяется с помощью пяти показателей, каждый из которых имеет определенный вес, установленный различными статистическими методами (таблица 2). Модель британского ученого Таффлера разработана в 1997 г. по данным анализа основных показателей финансово-хозяйственной деятельности предприятия. Расчет проводится на основе вычисления четырех факторов финансового положения экономического субъекта, для каждого из которых предлагаются весовые коэффициенты. В качестве индикативных факторов автором разработаны следующие: отношение величины прибыли от продаж к общей сумме всех краткосрочных обязательств организации; отношение суммы оборотных активов к общему размеру обязательств организации; отношение величины краткосрочных обязательств к сумме всех активов организации; отношение объема выручки от продаж к общей сумме активов организации. [2]

Таблица 2

Применение дискриминантных факторных моделей для ООО «Воланд-КС» за 2012 г.

|

Название модели |

Порядок расчета |

Условные обозначения |

Уровни вероятности банкротства |

Уровень вероятности банкротства ООО «ВКС» |

|

Модель Альтмана |

Z = 1,2 * K1 + 1,4 * K2 + 3,3 * K3 + 0,6 * K4 + 1,0 * K5 |

Z – дискриминантная функция, числовые значения которой сообщают о наличии кризисной ситуации; K1 – удельный вес оборотных активов в общей сумме активов организации; K2– отношение величины нераспределенной прибыли к активам организации; K3 – рентабельность активов; K4 – удельный вес уставного капитала в общей сумме активов организации; K5– коэффициент оборачиваемости активов. |

Z < 1,8 – очень высокая; 1,8< Z < 2,7 – высокая; 2,8< Z < 2,9 – невысокая; Z ≥ 3 – очень низкая |

5,154 |

|

Модель Лиса |

Z = 0,063 * Х1 + 0,092 * Х2 + 0,057 * Х3 + 0,001 * Х4 |

Х1 – удельный вес оборотных активов в общей сумме активов организации; Х2 – отношение величины прибыли от продаж к общей сумме активов организации; Х3 – отношение величины нераспределенной прибыли к активам организации; Х4 – соотношение собственного и заемного капитала организации. |

Предельное значение Z ≥ 0,037 |

0,093 |

|

Модель Таффлера |

Z = 0,53 * Х1 + 0,13 * Х2 + 0,18 * Х3 + 0,16 * Х4 |

Х1 – отношение величины прибыли от продаж к общей сумме всех краткосрочных обязательств организации; Х2 – отношение суммы оборотных активов к общему размеру обязательств организации; Х3 – отношение краткосрочных обязательств к сумме активов; Х4 – отношение объема выручки от продаж к общей сумме активов организации. |

Z > 0,3 – у организации неплохие долгосрочные перспективы; Z < 0,2 – высокая вероятность банкротства |

0,850 |

|

Пятифакторная модель Кадыкова и Сайфулина |

Z = 2,0 * K0 + 0,1 * K1 + 0,08 * K2 + 0,45 * K3 + 1,0 * K4 |

K0 – коэффициент обеспеченности оборотных активов собственным оборотным капиталом; K1 – коэффициент текущей ликвидности; K2– коэффициент оборачиваемости активов; K3 – рентабельность реализованной продукции; K4 – рентабельность собственного капитала. |

Финансовое состояние организации с рейтинговым числом менее 1 характеризуется как неудовлетворительное |

1,424 |

Исходя из представленных в таблице данных, можно сделать вывод, что в целом в 2012 г. ООО «Воланд-КС» имеет хорошее финансовое состояние. По результатам расчетов по модели Альтмана уровень вероятности банкротства составляет 5,154 и означает, что вероятность банкротства очень низкая. Следуя модели Лиса, вероятность банкротства оказалась равна 0,093. Это также означает, что для ООО «Воланд-КС» имеется незначительная вероятность банкротства. Модель Таффлера свидетельствует о том, что организация имеет неплохие долгосрочные перспективы. В пятифакторной модели Кадыкова и Сайфулина финансовое состояние организации с рейтинговым числом более единицы характеризуется как удовлетворительное.

Литература:

1. Российская Федерация. Законы. О несостоятельности (банкротстве) [Электронный ресурс]: Федер. Закон №127-ФЗ от 26.10.2002г. (в ред. от 23.07.2013). // Консультант Плюс : Технология Проф.

2. Соколова, И.А. Методы диагностики вероятности банкротства предприятия [Текст] / И.А. Соколова. -: Вестник Поволжского государственного университета сервиса. Серия: экономика № 26, 2012. — с. 170 – 176.

Оценка вероятности банкротства предприятия: способы диагностики, формулы риска

При нестабильном экономическом положении оценка риска банкротства поможет удержать предприятие на рынке, не даст ему разориться раньше времени. Экономисты используют определенные модели для выяснения состояния компании.

Важно правильно оценить риск банкротства и предпринять мерыПризнаки банкротства предприятия

Специалисты выделяют два основных типа проявлений неплатежеспособности фирм. К внешним предпосылкам относят:

- повышенные цены ресурсов, использующихся в производстве;

- активная конкуренция в сегменте;

- снижение уровня жизни;

- уменьшение спроса на определенную группу товаров или услуг.

Внутренние признаки представлены:

- неэффективной инвестиционной деятельностью, приводящей к нехватке капитала на оборотные средства;

- пониженной продуктивностью использующихся мощностей и последствиями в форме увеличения себестоимости продукта;

- неправильно выстроенной маркетинговой политикой;

- ускоренным ростом трат, дебиторской задолженности и запасов, провоцирующих быстрое расширение производства.

Важно! Внешние признаки причислены к проблематичным из-за их обусловленности спадом производства — предприятия не способны оказывать воздействие на экономическое положение в стране.

Но под них можно подстроиться, и фирма выйдет из кризиса без затруднений — в случае выбора верной тактики управления.

Признаки несостоятельностиОсновные принципы оценки риска

К задачам экономистов относится оценка вероятности банкротства предприятия. Схемы вычисления подбираются в индивидуальном порядке, позволяя провести полную диагностику финансового положения.

После обнаружения проблемы специалист должен высчитать подходящие пути восстановления и подобрать способы стабилизации оборота средств внутри предприятия. При подсчетах используются коэффициенты, включающие активные и пассивные денежные обороты.

Оценка банкротства требует от экономиста особого внимания следующим факторам:

- наличию или отсутствию материальной зависимости;

- характеристикам платежеспособности;

- признакам разорения;

- рентабельности или коэффициенту бухгалтерского оборота;

- внутренним издержкам;

- управлению прибылью.

Прогноз вероятности вхождения предприятия в фазу некредитоспособности оценивается по указанным факторам. Ситуация с кризисом разделена на три этапа:

- докризисного типа — с возможностью остановки ухудшения положения;

- острого — проблемы решаются при использовании грамотных решений по финансам;

- хронического — с низкой или отсутствующей ликвидностью, неплатежеспособностью.

Стадии банкротстваВажно! Вхождение организации в хроническую стадию становится причиной ее ликвидации.

Методы и модели анализа

Понятие «оценки вероятности банкротства» подразумевает специально выработанный учеными алгоритм. Он является формулой, позволяющей оценить риск наступления банкротства. Специалистами были разработаны подходы, помогающие провести исследование ситуации на любой взятой фирме.

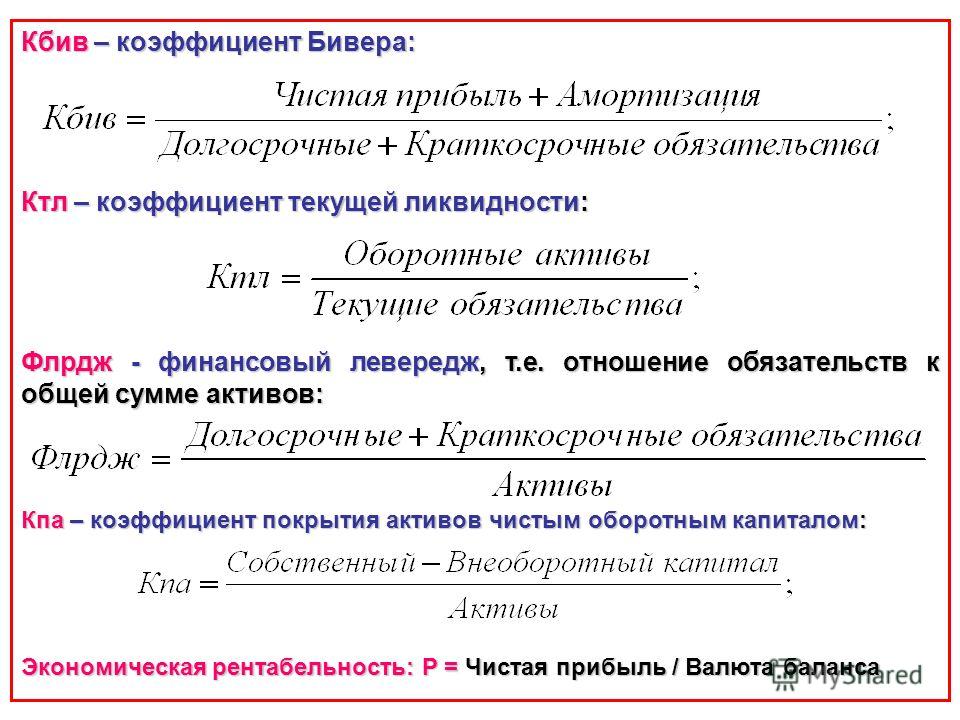

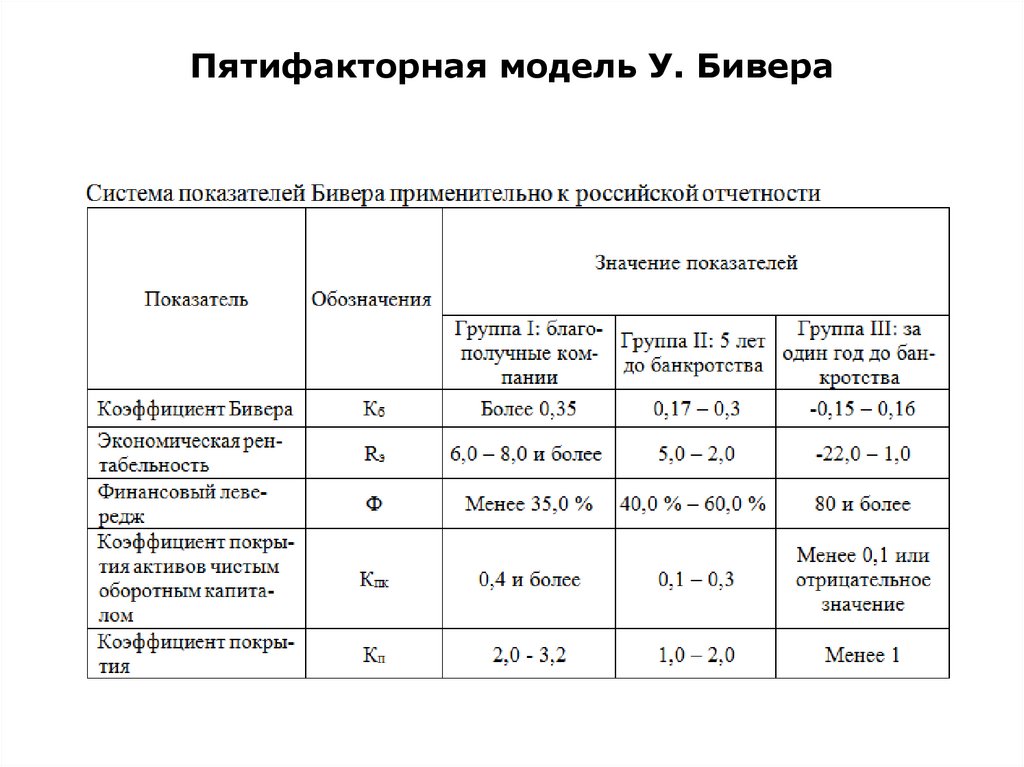

Модель Бивера

Под коэффициентом Бивера подразумевают рейтинг, использующийся для оценки банкротства предприятия. Вычисление предполагает соотношение чистой прибыли и суммарное число долгов с платежными обязательствами.

Автор выбрал из 30 имеющихся аналитических величин 5, способных эффективно спрогнозировать и охарактеризовать начало кризиса. Список представлен:

- активами или чистым финансовым оборотом;

- доходами;

- пассивами или удельным параметром займов;

- уровнем ликвидности;

- соотношением долгов и полученной прибыли.

Анализ по БиверуВажно! К сильным сторонам относят прогноз сроков прихода к банкротству и применение рейтинга окупаемости. Если он показывает 0,2 единицы на протяжении 2 лет, то состояние оценивается как высокие риски несостоятельности.

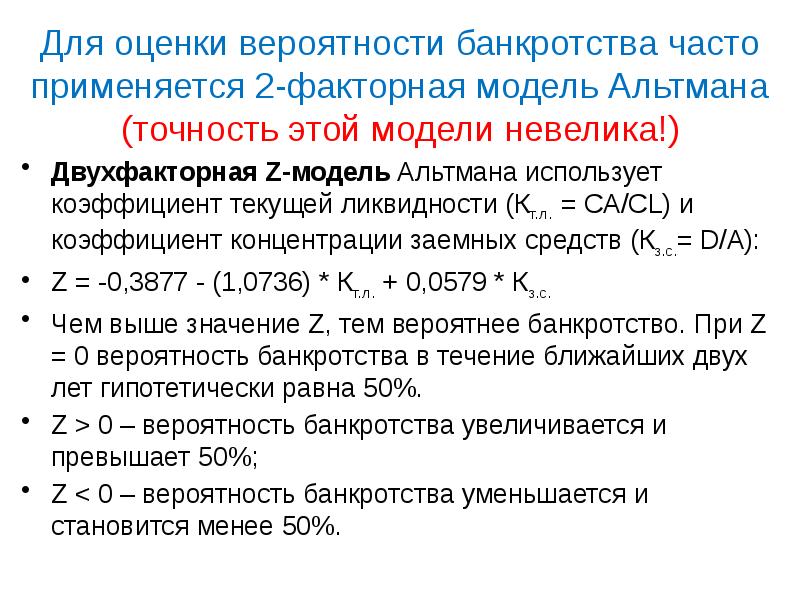

Методы Альтмана

Двухфакторное моделирование использует дискриминантный анализ, необходимый для проверки коммерческих рисков. Основной целью разработки были попытки выяснить, как способ может использоваться на благополучных и проблемных фирмах.

В методе применяют два материальных параметра, соотношение которых позволяет сделать выводы о состоянии организации. К ним относят:

- степень ликвидности на момент проверки;

- общее количество займом в пассивном обороте.

Простая и уникальная формула послужила основой для разработки других вариантов проверки. Методика остается популярной в экономической практике на мировом уровне.

Двухфакторное моделированиеВажно! Способ позволяет с высокой точностью рассчитать развитие на протяжении ближайших 24 месяцев.

К его минусам причислена слабая эффективность при попытках произвести вычисления на длительное время.

К его минусам причислена слабая эффективность при попытках произвести вычисления на длительное время.Модель Гордона-Спрингейта

Основой служит разработка Альтмана, он создан для оценки прогноза состоятельности. Автор предпочел использовать четыре составляющих, представленных:

- активами предприятия или индексом оборота;

- прибылью фирмы до отчисления налогов и процентами по задолженностям;

- краткосрочными обязательствами;

- чистым доходом.

Модель Гордона-СпрингейтаВажно! Прибыль до отчисления в казну имеет важное значение, которое предопределяет итоговые результаты подсчетов. Определяющим ориентиром считается уровень продаж, при высоком — организация относится к успешным, при низком — к проблемным.

Формула Таффлера

Под тестом подразумевается подсчет вероятности разорения, в основе которого находятся финансовые индексы фирмы. При подсчете внимание уделяется четырем составляющим, представленным соотношением двух материальных рейтингов. Она основана на интегральной оценке угрозы некредитоспособности, в ней применяются определенные соотношения:

Она основана на интегральной оценке угрозы некредитоспособности, в ней применяются определенные соотношения:

- полученный доход от продаж (до налоговых отчислений) и сумма имеющихся обязательств;

- объем текущих сбережений к общему количеству долгов;

- сумма задолженности к суммарному соотношению активов;

- выручка к капиталу.

Формула ТаффлераВажно! Итоговые цифры позволяют вынести вердикт будущему предприятия. При результате, превышающем 0,3 единицы — положение стабильное, а если он не выше 0,2, то фирма находится под угрозой несостоятельности.

Формула Фулмера

Используется экономистами для выявления уровня платежеспособности и выявления вероятности разорения. При создании формулы автор пользовался информацией от шестидесяти компаний, половина которых показывала стабильность, а остальные показали критическое положение.

Специалисты относят формулу к точным прогнозам. При подсчетах на ближайший год вероятность полученных данных равна 98 %, при использовании формулы на два года — не ниже 81 %. Для подсчета вероятности входа в кризисное состояние автор пользовался определенными финансовыми показателями:

Для подсчета вероятности входа в кризисное состояние автор пользовался определенными финансовыми показателями:

- нераспределенной прибылью за прошлые годы и балансом;

- доходом до налогов и собственным капиталом;

- стабильным денежным приходом, обязательствами долгосрочного и краткосрочного порядка;

- долгами с длительным аудируемым периодом выплаты и балансом;

- краткосрочными задолженностями и совокупными активами;

- материальными средствами;

- оборотным капиталом и обязательствами с долгосрочной или краткосрочной выплатой;

- прибылью до налогообложения и выплаченными процентами.

Формула ФулмераВажно! Согласно результатам, некредитоспособность наступает при отрицательных количественных значениях.

Формула Зайцевой

Использует разработку Альтмана. Отличием между двумя видами считается употребление исключительно частных коэффициентов, индивидуальных для каждого предприятия. В формулу входят следующие сведения и соотношения:

В формулу входят следующие сведения и соотношения:

- чистый убыток к собственному капиталу;

- соотношение между кредиторскими и дебиторскими задолженностями;

- потери к количеству реализуемых товаров;

- коэффициент выручки и активов.

Шестифакторный расчетВажно! Шестифакторная разработка Зайцевой помогает выявить признаки банкрота на ранних стадиях вхождения в критическое состояние.

Модель ИГЭА

Относится к разработкам отечественных экономистов, что позволило повсеместно ее распространить. В плюсы записано то, что создание формулы производилось с учетом местных реалий и экономической нестабильности. Специалисты уверены, что российским фирмам лучше использовать пример ИГЭА для точного прогнозирования.

Основа представлена частными показателями и детерминантным способом анализа. Во время расчета применяются отдельные данные:

- оборотные капиталы организации;

- соотношение чистого дохода и собственных активов фирмы;

- коэффициент прибыли и баланс предприятия;

- отношение чистых доходов к затратам.

Важно! При получении отрицательных расчетных цифр риск разорения находится в границах от 90 до 100 %.

Практическое применение методики доказало, что она может использоваться для определения наступившего кризиса, при необходимости подсчета прогноза лучше пользоваться зарубежными способами вычисления.

Модель ИГЭАДействия после анализа рисков

Аналитическое изучение степени потенциального и реального риска неплатежеспособности помогает на первоначальных этапах полностью ликвидировать угрозу и сохранить собственность. После диагностических мероприятий нужно принимать меры для восстановления стабильности организации и предупреждения последующих проблем.

Список мер представлен:

- модернизацией технологий и техники производства;

- изучением особенностей потребительского рынка;

- выплатой имеющихся задолженностей;

- увеличением темпа прибыли и экономического роста — для осуществления можно провести реализацию активов и оптимизацию продаж.

Компания должна реструктурировать долги, а если после завершения процедуры состояние не изменилось, то пройти процедуру признания банкротства. Правильная оценка имеющегося залогового имущества и применение определенных оценочных критериев помогут своевременно рассчитаться с кредиторами. Быстрый уход от разорения осуществляется реорганизацией или ликвидацией юридического лица.

При поиске надежных поставщиков, руководители предприятий задаются вопросом, как правильно выбрать финансовую организацию имеющую наименьший риск банкротства и какой из расчетов наиболее точный. Достаточно использовать одну из вышеуказанных формул онлайн и провести точные измерения по возможному или имеющемуся риску банкротства.

Коэффициент прогноза банкротства ()

Коэффициент

прогноза банкротства ()

характеризует удельный вес чистых

оборотных средств в сумме актива баланса. Он исчисляется по формуле:

Он исчисляется по формуле:

, (3.42)

Можно также использовать в качестве механизма предсказания банкротства цену предприятия. На скрытой стадии банкротства начинается незаметное, особенно если не наложен специальный учет, снижение данного показателя по причине неблагоприятных тенденций как внутри, так и вне предприятия.

Цена предприятия () определяется капитализацией прибыли по формуле:

, (3.43)

где — ожидаемая прибыль до выплаты налогов, а также процентов по займам и дивидендов;

— средневзвешенная стоимость пассивов (обязательств) фирмы (средний процент, показывающий проценты и дивиденды, которые необходимо будет выплачивать в соответствии со сложившимися на рынке условиями за заемный и акционерный капиталы).

Снижение цены предприятия означает снижение его прибыльности либо увеличение средней стоимости обязательств (требования банков, акционеров и других вкладчиков средств). Прогноз ожидаемого снижения требует анализа перспектив прибыльности и процентных ставок.

Целесообразно рассчитывать цену предприятия на ближайшую и долгосрочную перспективу. Условия будущего падения цены предприятия обычно формируются в текущий момент и могут быть в определенной степени предугаданы (хотя в экономике всегда остается место для непрогнозируемых скачков).

Модель Фулмера

Модель Альтмана была построена на выборке из 60 компаний — 30 успешных и 30 банкротов. Средний размер совокупных активов фирм в выборке Фулмера- 455 тысяч долларов. Начальная версия модели включала 40 коэффициентов. Модель предсказывает точно в 98% случаев на год вперед и в 81% случаев на два года вперед. Общий вид модели:

, (3.44)

лет

Наступление неплатежеспособности неизбежно при < 0.

Вопросы для самопроверки

Охарактеризуйте основные элементы информационной базы финансового анализа.

Дайте характеристику основных групп пользователей информации финансового анализа.

Дайте понятие ликвидности активов.

Какими показателями характеризуется финансовая устойчивость предприятия?

Какими показателями характеризуется деловая активность предприятия?

Назовите основные показатели рентабельности.

Какие методы оценки вероятности банкротства вы знаете?

4 Финансовое планирование на фирме

4.1 Понятие финансового планирования

Российская наука имеет опыт прогнозной и плановой работы: разработка технико-экономических обоснований, оценка эффективности инвестиционных проектов и т.п. Однако, изменение условий хозяйствования в РФ привело к необходимости нового подхода к финансовому планированию. В российской практике нет четкой позиции финансового планирования и для определения финансового планирования, его целей и задач рассмотрим объекты финансового планирования:

движение финансовых ресурсов;

финансовые отношения, возникающие при формировании, распределении и использовании финансовых ресурсов;

стоимостные пропорции, образуемые в процессе распределения.

Традиционно финансовые планы классифицируют по срокам действия и различают:

стратегические финансовые планы — долгосрочные финансовые планы на основе учета стратегических целей;

перспективные финансовые планы — нет четкого разделения между стратегическим и перспективным планом;

бизнес-план – это документ, представляющий результат комплексного исследования основных сторон деятельности предприятия. Бизнес-план объединяет и стратегический и перспективный планы;

текущее планирование — бюджетирование;

оперативное планирование — уточненный и скорректированный план на короткий промежуток времени.

Цели финансового планирования зависят от выбранных критериев принятия финансовых решений. Такими критериями могут быть:

максимизация прибыли;

максимизация объема продаж;

максимизация собственности владельца предприятия.

Таким образом, финансовое планирование – это процесс анализа финансовой и инвестиционной политики, прогнозирование их результата и воздействия на экономическое окружение предприятия, принятие решения о допустимом уровне и выбор окончательного варианта финансового плана.

В зависимости от того, ориентированы ли основные цели планирования на прошлое, настоящее или будущее, ученый Р. Акофф выделяет четыре типа планирования:

реактивное — направлено на прошлое, нет четких целей, поиск решения задач начинается тогда, когда уже видна проблема; подход основан на экстраполяции прошлых тенденций; инактивное планирование приспосабливается только к настоящему. Цель – разработать большое количество вариантов возможных путей развития; подход основан на текущей информации, слабо используются прогнозы, перспективные цели;

преактивное – предпринимательский тип планирования, предпочитающий смотреть только в будущее; цель — разработать много различных альтернатив, но цели не задаются; подход – упреждение будущего и энергичный поиск новых идей;

интерактивное планирование – ориентировано на взаимодействиях всех лучших идей планирования; цель — конкретная, направлена на экономический рост, разработка множества альтернативных вариантов; подход основан на таких принципах как участие, непрерывность, координация и интеграция, необходимо много информации и требуется предпринимательская интуиция.

Финансовый анализ при банкротстве

Как с его помощью выиграть даже безнадежное дело по субсидиарке

Примерно год назад к нам обратился клиент, которого привлекали к субсидиарной ответственности. Ситуация была настолько запущенная, что шансы на выигрыш мы оценили 1 к 100. Клиент решил рискнуть. И нам не осталось ничего другого как выжать из ситуации обещанный максимум.

В итоге мы не только выиграли одно из сложнейших дел в нашей практике, но и создали прецедент, аналогов которого мы до сих пор в судебной системе не видели. Как мы это сделали? Следите за ходом мысли:

- Закон говорит о том, что КДЛ могут быть привлечены к субсидиарке, если их действия/бездействия ПРИВЕЛИ к состоянию неплатежеспособности. Верно? Верно!

- Значит, логично предположить обратное: если ваши траты корпоративных денег будут сколь угодно неадекватными и бесполезными с точки зрения кредиторов, но НЕ ПРИВЕДУТ к состоянию неплатежеспособности, то и оснований для субсидиарки нет! Даже если компания уйдет в банкротство!

Именно это нам и удалось доказать в судебном деле, о котором мы расскажем вам чуть позже, когда «засилим» его в кассации. Сейчас давайте попробуем разобраться с основным вопросом: как суд определяет платежеспособность (или неплатежеспособность) организации? И как ее доказать?

Факты и мнения

Глобально существует 2 подхода:

- Считается, что компания неплатежеспособна, когда показатель стоимости чистых активов отрицательный. Эта цифра элементарно вычисляется с помощью калькулятора по данным бухгалтерской отчетности. Поэтому мы в «Игумнов Групп» назовем отрицательную стоимость чистых активов ОБЪЕКТИВНЫМ показателем неплатежеспособности.

- Если СЧА положительная, кредиторы могут пойти другим путем: берется текущая сумма долгов компании и дата их возникновения и заявляется, что раз компания не смогла их погасить, то бизнес являлся неплатежеспособным с момента возникновения долга перед первым контрагентом из имеющихся.

Мы в «Игумнов Групп» называем такой подход СУБЪЕКТИВНЫМ, т.к. общая сумма кредиторки может перекрываться дебиторкой, наличием основных средств, товарных запасов, наконец, просто деньгами на счетах — все это нужно исследовать, прежде чем принять решение о неплатёжеспособности компании. И с нашим подходом согласен Верховный суд.

Теория и практика

Если с ОБЪЕКТИВНЫМИ признаками неплатежеспособности все легко, понятно и судебная практика уже сложилась, то с СУБЪЕКТИВНЫМИ признаками творится полный хаос! Пару лет назад у нас было дело, в котором суд принял решение о неплатежеспособности бизнеса только по информации о том, что компания в течение 6 лет ежегодно продлевала (по согласию сторон) срок возврата полученного займа.

«А какая у них была коммерческая целесообразность? Наверняка они так делали, потому что не могли погасить этот займ! А значит, они все 6 лет неплатежеспособны!»

Звучит как бред. И мы бы его таковым и считали, если бы не проиграли то дело. Суд отмахнулся, как от комара, от наших доводов о наличии дебиторки, автотранспорта, выручки от операционной деятельности, выплате налогов и зарплаты в течение всех 6 лет.

Негативный опыт лишил нас розовых очков и заставил искать другой подход к работе с субъективными признаками неплатежеспособности. Мы нуждались в более мощных аргументах для защиты нашего клиента. Которые нельзя проигнорировать. Железобетонных. Однозначных.

А что может быть однозначнее, чем прозрачная и безжалостная математика? А математика с деньгами — это история про финансовый анализ бизнеса.

Фин. анализ — это мега-важный момент! Но на практике редко кто обращает на него внимание: арбитражные управляющие лепят их с использованием типовых конструкторов из интернета. Юристы не понимают сути цифр, терминов и рассчитываемых коэффициентов, а потому в работе не используют. Бывших собственников и топ-менеджеров фин. анализ вообще не волнует до тех пор, пока их не начнут привлекать к субсидиарке. А если и волнует, то они не понимают, что делать в ситуации, когда получившийся документ свидетельствует не в их пользу.

Правила и регламенты

Если начать с азов, то подготовка финансового анализа в процедуре наблюдения ― святая обязанность арбитражного управляющего. Результат своей работы он презентует на собрании кредиторов и в суде. И впоследствии кредиторы могут опираться на выводы фин. анализа, пытаясь привлечь бывшего руководителя / бенефициаров к субсидиарке.

Управляющий не может написать финансовый анализ в свободной форме. К счастью, это не сочинение «Как я провел лето», и существует четкий перечень правил, которые нужно учитывать при составлении этого документа. Эти правила были утверждены постановлением Правительства в 2003 году и составлены довольно толково: там есть списки документов, необходимых для аналитики, ее цели и задачи, а главное ― методика для расчетов. Ее соблюдение можно и нужно контролировать.

Оставьте свой e-mail здесь, чтобы получить Правила проведения арбитражным управляющим финансового анализа.

Если коротко, то задача АУ ― перелопатить бухгалтерские балансы, договоры и счета компании, разобраться в уставе и вникнуть в планы руководства. Все это поможет ему выяснить, платежеспособна ли компания, и если нет, то когда она рассталась с финансовой состоятельностью.

Неплатежеспособность определяется опять-таки не на глазок, а по специальным коэффициентам. Все они подробно расписаны в приложении к правилам и сгруппированы по блокам. Одни помогают оценить деловую активность должника, другие характеризуют его финансовую устойчивость.

Коэффициенты и показатели

Самый сок в том, что правила не предусматривают изучение абсолютно всех известных науке коэффициентов. А между тем, будущему субсидиарщику полезно знать ряд показателей, чтобы доказать свою правоту. В этом случае дополнительные расчеты проводятся как справочные, отчего они нисколько не теряют в юридической силе.

Например, в деле о которым мы упоминали выше, мы считали следующие коэффициенты:

1. Коэффициент абсолютной ликвидности. Он показывает способность компании выплатить свои долги. Считается элементарно: сумму наиболее ликвидных активов делим на сумму долгов. Если в результате получится единица, значит, компания в принципе способна расплатиться со всеми кредиторами. Правда, не сразу, ведь на реализацию активов нужно время.

Вот только в реальном бизнесе такое случается очень редко. Как правило, если у бизнеса больше активов, чем долгов, значит, он совсем молодой и не успел набрать кредитов, или же по каким-то причинам, кредиты ему не выдают. Еще один вариант ― проблемы с распределением прибыли. Нормальным значением для коэффициента абсолютной ликвидности считается 0,2 и выше.

2. Следующий в перечне ― коэффициент текущей ликвидности. В принципе, он похож на первый показатель, считается так: оборотные активы, без учета долгосрочной дебиторки / краткосрочные обязательства. Этот коэффициент показывает не только способность компании расплатиться с кредиторами, но и возможность сделать это быстро.

Нормой для этого показателя считается 2 и более. В мировой практике допускают снижение коэффициента текущей ликвидности до 1,5 зависимости от сферы бизнеса.

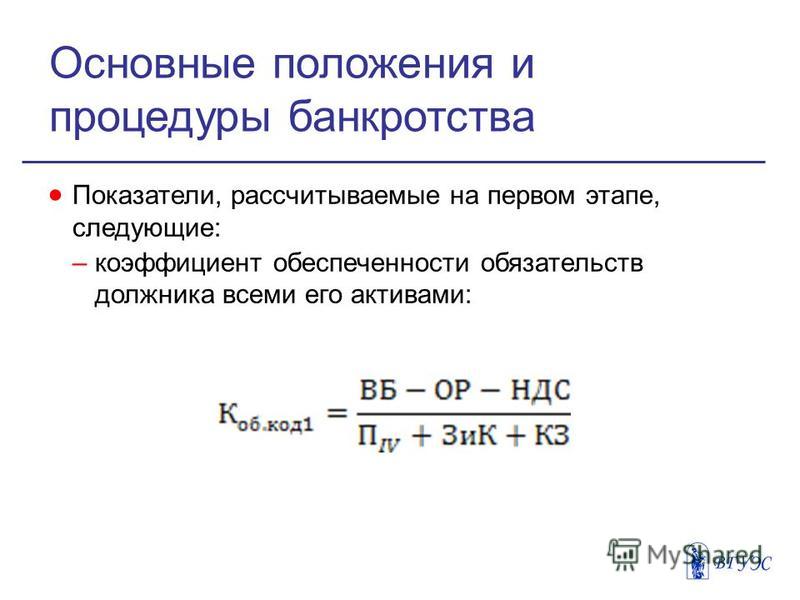

3. Показатель обеспеченности обязательств должника его активами демонстрирует, сколько активов приходится на единицу долга. Формула расчета такая:

(Актив − НДС) / (Наиболее срочные пассивы + Краткосрочные пассивы + Долгосрочные пассивы). В идеале у вас должно получиться около 1.

4. Последний показатель ― степень платежеспособности по текущим обязательствам. Это все текущие обязательства должника, поделенные на среднемесячную выручку.

Именно этот показатель считается главным критерием при определении неплатежеспособности, согласно распоряжению Федеральной службы России по финансовому оздоровлению и банкротству.

Для этого показателя нет фиксированных нормативов. В зависимости от степени платежеспособности по текущим обязательствам, компанию можно отнести к одной из трех категорий:

а) 1-3 месяца ― платежеспособные компании;

б) 3-12 месяцев ― неплатежеспособные компании первой категории;

в) больше 12 месяцев ― неплатежеспособные компании второй категории.

Соответственно, чем больше времени потребуется, чтобы рассчитаться с долгами, тем хуже прогноз.

Кстати, все вышеуказанные коэффициенты ― не российское ноу-хау, они успешно применяются в международной практике.

Интерпретация и домыслы

Но просто посчитать цифры — мало! Нужно еще дать им правильное толкование. Например, недостаточно одного критерия, чтобы говорить о финансовой несостоятельности организации. Более того, даже двух может быть недостаточно. Половина обязательных показателей, второй и четвертый, носят кратковременный характер. Сегодня значение одно, завтра другое, и все зависит от того, за какой период считать.

И вот здесь-то и зарыта собака! Потому что правила расчета коэффициентов не меняются, а выводы всегда делаются разные. В зависимости от их комбинации и потребностей заказчика услуги.

Ситуация напоминает сервисный центр, в котором делают компьютерную диагностику автомобиля: выявленные ошибки всегда будут одинаковые, а вот программа ремонта, которую вам предложат, будет отличаться в разы. Поэтому без глубокого понимания финансовой темы сделать правильные выводы и убедить суд в своей правоте крайне сложно.

Мы, конечно, и раньше делали финансовые анализы в рамках процедур банкротства, но выглядели они как у всех арбитражных управляющих: не очень осмысленное перебивание цифр из бух. отчетности в стандартизированный калькулятор, который на выходе выдает типовые коэффициенты, к которым дописываются нужные слова.

Но стоящие перед нами задачи требовали другого подхода. Понимая это, еще летом 2018 года мы вынуждены были усилить команду компетентным финансовым аналитиком. И это принесло свои результаты. Например, вот в этом деле.

Магия и цифры

В любом случае, нельзя дать оппонентам жонглировать цифрами. Для этого есть два способа:

- Рецензия. Независимый финансист изучит анализ, представленный управляющим, и пишет краткое резюме: с чем согласен, с чем ― нет и почему. Этот вариант поможет найти нарушения в работе управляющего и оспорить его выводы в части или полностью.

- Альтернативный финансовый анализ. Этот способ дороже. По вашему заказу эксперт составит собственный финансовый анализ с нуля. По структуре он будет совпадать с отчетом управляющего. Эксперт проанализирует те же самые коэффициенты, но его выводы могут быть прямо противоположными выводам АУ.

Альтернативный анализ пригодится в том случае, если ваша задача ― убедить суд в платежеспособности компании. Или выдвинуть и обосновать другую дату наступления финансовой несостоятельности, подтвердив ее экспертным мнением. Здесь цель одна — выиграть будущий (или текущий) суд по субсидиарке.

Не отходя от кассы

Какой бы способ вы ни выбрали, нужно помнить об одном: проверить анализ управляющего и предъявить в суде аналитику или рецензию от собственного эксперта нужно успеть в процессе банкротства.

Когда банкротство уже завершено, в суде вам на это скажут примерно следующее:

«Где же вы были раньше? До сих пор финансовая аналитика никем не оспаривалась, а сейчас уже поздно, на ней ведь вся процедура банкротства основана, обратно не повернешь».

Единственное исключение ― лица, которые не могли участвовать в банкротном процессе, так как не имели на это права. Только они могут прийти в суд по субсидиарке со своим фин. анализом, даже если банкротство давно завершено. Например, у фирмы сменился гендир. В банкротстве участвовал последний директор, а к субсидиарке привлекают его предшественника. Этот предшественник, скорее всего, сможет оспорить фин. анализ.

Резюме

Подытожим и сведем всю информацию в краткую пошаговую инструкцию:

1. Если вас привлекают к субсидиарке на основе субъективных признаков неплатежеспособности (таких как наличие долгов перед несколькими контрагентами, наличие сделок по выводу активов и т.д.), то одна из стратегий защиты —обосновать свою невиновность с использованием финансовых показателей деятельности Должника. Пример, как это сделали мы — расскажем чуть позже. Следите за рассылкой. Подписаться на нее можно перейдя по ссылке ниже:

2. В фин. анализе недостаточно правильно посчитать коэффициенты ликвидности и платежеспособности — с этим проблем как раз нет. Все показатели считаются по прозрачной формуле. Задача шире: сделать правильные выводы и суметь донести их суду. Эту задачу легко выполнит грамотный финансист, который есть в «Игумнов Групп».

3. Решать проблему с фин. анализом лучше на начальном этапе — когда его сделает арбитражный управляющий и предъявит в суд. Для этого потребуется компетентная рецензия. Это шаг необходимый, но не достаточный! Надо зафиксировать погрешности фин. анализа отдельным судебным актом. Для этого подайте в суд заявление о разрешении разногласий и выиграйте процесс. Или обратитесь в «Игумнов Групп», и мы все сделаем за вас.

4. Если начальный этап пропущен, то можно работать и непосредственно в судебном споре по субсидиарке. Шансов отбиться будет меньше, но зато пощекочите нервы.

5. И последнее. Как вы уже поняли, в банкротстве нет второстепенных вещей. Если вы хотите избежать субсидиарки, придется брать на контроль банкротную процедуру целиком: начиная от действий оппонентов по оспариванию сделок (о чем мы писали здесь) и заканчивая подготовкой фин. анализа и отчётов арбитражного управляющего о результатах проведенных им мероприятий.

Сразу скажу, с подобным контролем могут возникнуть проблемы. В процедуре конкурсного производства от Должника может участвовать только его участник/акционер, и то с усеченными правами. Но тот вопрос легко решается, если опять же озаботиться им заранее.

Если вы чувствуете, что совмещение работы юриста с фин. аналитиком — это не ваше жизненное призвание, то звонитеСолу в «Игумнов Групп». Мы разработаем комплексный план действий, проверим фин. анализ, сделаем рецензию (или напишем новое заключение) и добьёмся легитимизации выгодной вам позиции в банкротном деле. Но вы всегда можете пойти другим путем — и об этом у нас есть отдельная статья.

Информация в статье актуальна на дату публикации на нашем сайте igumnov.group.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте в гости.

__

Папина Екатерина

юрист «Игумнов Групп»,профи в разрешении споров в судах арбитражной юрисдикции

Специализация: защита от субсидиарной ответственности в сфере кредитных организаций. Разработка комплексной стратегии и реализация мер, направленных на обеспечение безопасности активов руководителей и бенефициаров бизнеса.

В чем разница между дефолтом и банкротством?

Невыполнение обязательств по счету и заявление о банкротстве могут повредить вашей кредитной истории, но это далеко не одно и то же. Дефолт — это когда заемщик задерживает платежи. Банкротство — это юридический процесс, который вы можете использовать, чтобы погасить свои долги или перейти к более удобному плану погашения.

Что означает невыполнение обязательств по кредитному счету?

Когда вы берете ссуду или открываете кредитную карту, вы соглашаетесь с контрактом, в котором указывается сумма вашего платежа, а также то, как и когда вам нужно производить платежи.Если вы не соблюдаете соглашение и не платите, ваша учетная запись может перейти в режим дефолта.

Как правило, пропущенный платеж сначала ведет к просрочке платежа, и ваша учетная запись не перейдет в состояние дефолта, пока вы не просрочите платеж в течение нескольких месяцев. Однако количество платежей, которые вам необходимо пропустить до дефолта, может зависеть от типа ссуды, кредитора и вашего соглашения.

Например, по прямому федеральному студенческому кредиту по умолчанию не действует, если он просрочен на 270 дней, но по федеральному займу Перкинса (который больше не предоставляется новым заемщикам) может быть выполнен дефолт, если вы опоздали на день.

Невыполнение обязательств по кредитному счету может иметь различные последствия. В случае ссуды в рассрочку вы можете отказаться от своего ежемесячного плана платежей и немедленно выплатить всю сумму. Если у вас есть обеспеченный заем, например автокредит, обеспеченный автомобилем, кредитор может вернуть себе автомобиль, использованный для его обеспечения. И если вы опоздали на 60 или более дней с кредитной картой, эмитент может применить годовой процент штрафа (APR) к вашему текущему и будущему балансу.

Также могут быть штрафы за опоздание на один день.Даже если кредитор сочтет это просроченным, а не дефолтом, он может взимать с вас плату за просрочку платежа или отнимать рекламные процентные ставки, такие как промо-процентная ставка 0% на покупки. Однако некоторые кредиторы также предоставляют вам льготный период, и не будет никаких последствий, если вы обновите свою учетную запись в течение льготного периода.

Если вы опоздали на 30 или более дней, кредиторы также могут сообщить о ваших просроченных платежах в кредитные бюро. Просроченные платежи могут повредить вашей кредитной истории и останутся в вашем кредитном отчете в течение семи лет.

Как работает банкротство?

Заемщики, которые перегружены долгами и не могут наверстать уплату, могут принять решение о банкротстве по главе 7 или 13. (Существуют и другие типы, но это наиболее распространенные варианты для потребителей.) Процедура банкротства и ее последствия зависят от типа банкротства, которому вы подвергаетесь.

Банкротство по главе 7 (также называемое ликвидационным банкротством) может привести к погашению многих типов необеспеченных ссуд.Они могут включать остатки на кредитных картах, медицинские счета и необеспеченные личные ссуды, но студенческие ссуды обычно не могут быть аннулированы в результате банкротства.

Во время процесса назначенный судом попечитель может продать ваше имущество и использовать деньги для выплаты вашим кредиторам. Существуют исключения, которые могут позволить вам сохранить некоторые пенсионные сбережения и определенное имущество (в зависимости от их стоимости).

Банкротство (или банкротство при реорганизации) в соответствии с Главой 13 позволяет вам сохранить свою собственность, пока вы соглашаетесь на новый план платежей с кредиторами.Как правило, план выплат длится от трех до пяти лет, и любые оставшиеся долги будут погашены после того, как вы завершите план.

Но у вас должен быть достаточный доход, чтобы позволить себе план выплат. При банкротстве по главе 13 существуют ограничения на размер долга, который у вас может быть — в настоящее время это около 400 000 долларов необеспеченного долга и 1,1 миллиона долларов обеспеченного долга.

Независимо от того, какое из них вы преследуете, банкротство по главам 7 и 13 будет иметь серьезные последствия. Ваш кредитный рейтинг может сильно пострадать, и вы можете обнаружить, что кредиторы не желают одобрять ваши заявки на открытие новых счетов, если вы объявили о банкротстве в последние годы.Запись о банкротстве останется в ваших кредитных отчетах до 10 лет (для главы 7) или семи лет (для завершенной главы 13) и продолжит влиять на ваш кредит в течение этого времени.

Другие варианты работы с долгом

Если у вас возникли проблемы с оплатой всех счетов, вы можете определить приоритеты, какие платежи произвести в соответствии с графиком, а какие отпустить просроченными. Возможно, вы даже исследовали, как подать заявление о банкротстве. Но не упускайте из виду и другие варианты.

Сначала свяжитесь со своими кредиторами. Некоторые компании предлагают планы для работы в тяжелых условиях, которые могут снизить ежемесячный платеж, временно снизить процентную ставку или позволить приостановить платежи. Также изучите различные типы программ консолидации долга, такие как ссуда на консолидацию долга или план управления долгом. Это может помочь уменьшить ваш ежемесячный платеж, что может позволить вам оставаться в курсе ваших кредитов и избежать ущерба для вашего кредита. Объявление банкротства окажет серьезное негативное влияние на ваш кредит, поэтому внимательно рассмотрите варианты, чтобы избежать такого исхода.

| Список банкротств |

|---|

| LEHMAN BROTHERS |

| FOXTONS INC. |

| ПЕРВЫЙ МАГНУС |

| LEXINGTON LENDING |

| OPTIMA FUNDING |

| ДОМАШНИЙ КАПИТАЛ |

| EQUIBANC |

| ТРИБУНА |

| 1st Centennial Bancorp |

| A.H. Robins, Incorporated |

| aaiPharma Inc. |

| ABC-NACO, Inc. |

| Abitibibowater Inc. |

| Acceptance Insurance Companies Inc. |

| Acme Metals, Incorporated |

| ACT Manufacturing, Inc. |

| Acterna Corp. |

| Adelphia Business Solutions, Inc. |

| Adelphia Communications Corp. |

| ООО «Продвинутая стекловолоконная пряжа» |

| Advanced Radio Telecom Corp. |

| AgriBioTech, Inc., NV |

| Agway Inc. |

| Air Florida System Inc. |

| Al Copeland Enterprises, Inc. |

| Aleris International, Inc. |

| Alexanders Inc. |

| Allegheny International, Inc. |

| Allegiance Telecom Inc. |

| Alliance Entertainment Corp. |

| Allied Holdings, Inc. |

| Allied Products Corp. |

| Allied Stores Corporation / Federated Department Stores, Inc. |

| Allis-Chalmers Corp. |

| Alterra HealthCare Corp |

| AM International, Inc. (1982) |

| AM International, Inc. (1993) |

| Amarex Inc. |

| Промышленная корпорация Amcast (2004 г.) |

| Промышленная корпорация Amcast (2005 г.) |

| Amdura Corp. |

| Amerco |

| America West Airlines Inc. |

| American Banknote Corporation |

| American Business Financial Services, Inc. |

| American Carriers Inc. |

| American Classic Voyages Co. |

| ООО «Американские коммерческие линии» |

| Американская Континентальная Корпорация |

| American Eco Corp. |

| American Healthcare Management, Inc. |

| American Home Mortgage Investment Corp. |

| American Homestar Corp. |

| Американская компания Pad & Paper |

| American Plumbing & Mechanical Inc. |

| American Rice, Inc. |

| American Tissue, Inc. |

| Americold Corp. |

| Ameriserve Food Distribution, Inc. |

| AmeriTruck Distribution Corp. |

| Ames Department Stores, Inc. (1990) |

| Ames Department Stores, Inc. (2001) |

| AMF Bowling, Inc. |

| AMRESCO, Inc. |

| Amwest Insurance Group Inc. |

| Anacomp, Inc. |

| ANC Rental Corp |

| Anchor Glass Container Corp. (1996) |

| Anchor Glass Container Corp. (2002) |

| Anchor Glass Container Corporation (2005) |

| Angeles Corp. |

| Anglo Energy, Limited. (1983) |

| Anicom, Inc. |

| AP Industries, Inc. |

| Apex Silver Mines Limited |

| Appletree Markets Inc. / Texas Supermarkets, Inc. |

| Applied Extrusion Technologies, Inc. |

| Applied Magnetics Corporation |

| APS Holding Corp. |

| APW Ltd. |

| Arch Wireless Inc. |

| Arm Financial Group, Inc. |

| Armstrong World Industries, Inc. |

| Asia Global Crossing, Ltd. |

| Assisted Living Concepts, Inc. |

| Asyst Technologies, Inc. |

| Дома Корпорация |

| AT&T Latin America Corp. |

| ATA Holdings Corp. |

| Atchison Casting Corp. |

| Atlantic Express Transportation Corp. |

| Atlas Air Worldwide Holdings Inc. |

| Audio Visual Services Corp. |

| Aurora Foods Inc. |

| Avado Brands Inc. |

| Aventine Renewable Energy Holdings, Inc. |

| Baldwin Builders / Baldwin Building Contractors, L.P. |

| Baldwin-United Corporation |

| Bally Total Fitness Holding Corporation (2007) |

| Bally Total Fitness Holding Corporation (2008) |

| Basix Corp. |

| Bay Financial Corporation |

| B-E Holdings Inc./Bucyrus-Erie Company |

| BearingPoint, Inc. |

| Beker Industries Corp. |

| Best Products Company, Inc. (1991) |

| Best Products Company, Inc. (1996) |

| Bethlehem Steel Corp |

| Bibb Co |

| Bicoastal Corporation |

| Big V Supermarkets, Inc. |

| Birmingham Steel Corp. |

| BMC Industries Inc. |

| Bonneville Pacific Corporation |

| Borden Chemicals and Plastics Operating LP |

| Boston Chicken, Inc. |

| Bradlees Inc. (2000) |

| Bradlees, Inc. (1995) |

| Braniff Inc. (1989) |

| Braniff International Corp. (1982) |

| Breed Technologies, Inc. |

| Brooke Corporation |

| Brunos Inc. |

| BSD Bancorp |

| Budget Group Inc. |

| Buffets Holdings, Inc. |

| Builders Transport Inc. |

| Burlington Industries, Inc. |

| Bush Industries Inc. |

| Buttes Gas & Oil Co. |

| CAI Wireless Systems, Inc. |

| Caldor Corporation |

| Calpine Corp. |

| Calton Inc. |

| Cambridge Industries, Inc., DE |

| Capital Corp of the West |

| Caraustar Industries, Inc. |

| Carbide Graphite Group Inc. |

| Cardis Corp. |

| Care Enterprises Inc. |

| CareMatrix Corp. |

| Carmike Cinemas, Inc. |

| Carolco Pictures, Inc. |

| Carter Hawley Hale Stores Inc. |

| Casual Male Corp. |

| CellNet Data Systems, Inc. |

| Centennial Group Inc., Калифорния |

| Cenvill Development Corp. |

| CF&I Steel Corp. |

| Chart Industries Inc. |

| Charter Communications, Inc |

| Чартерная компания |

| Charter Medical Corp. |

| Chemtura Corporation |

| Cherokee Inc. (1993) |

| Chesapeake Corporation |

| Child World Inc. |

| Chiquita Brands International, Inc. |

| Choice One Communications, Inc. |

| CHS Electronics, Inc. |

| Circle K Corp. |

| Circuit City Stores, Inc. |

| Cityscape Financial Corp. |

| Clarent Corp. |

| Clark Material Handling Company |

| Classic Communications, Inc. |

| Coho Energy, Inc. (1999) |

| Coho Energy, Inc. (2002) |

| Coleco Industries Inc. |

| Collins & Aikman |

| Color Tile, Inc. |

| Colorado-Ute Electric Association, Inc. |

| Columbia Gas System Inc. |

| Combustion Equipment Associates, Inc. |

| Comdisco, Inc. |

| Commonwealth Equity Trust |

| Complete Management, Inc. |

| Cone Mills Corp |

| Conseco, Inc. |

| Consolidated Freightways Corp. |

| Consolidated Hydro, Inc. |

| Constar International Inc. |

| ContiFinancial Corp. |

| Continental Airlines (1983) |

| Continental Airlines (1990) |

| Continental Information Systems Corp. |

| Convergent Communications, Inc. |

| Cook United Inc. (1984) |

| Coram Healthcare Corp. |

| Cornerstone Propane Partners, L.P. |

| Costilla Energy, Inc. |

| County Seat, Inc. |

| Covad Communications |

| Covanta Energy Corp. |

| Creditrust Corporation |

| Criimi Mae Inc. |

| Crown Pacific Partners L.P. |

| Crown Vantage Inc. |

| Crystal Brands, Inc. |

| Кристалл Ойл Ко. |

| CTC Communications Group, Inc. |

| Dailey International Inc. |

| Daisy Systems Corp. |

| DaisyTek International Corp. |

| Dan River Inc. |

| Корпорация Дана |

| Days Inn of America Inc. |

| Dayton Superior Corporation |

| DDI Corp. |

| De Laurentiis Entertainment Group Inc. |

| DecisionOne Holdings Corp. |

| Delphi Corporation |

| Delta Air Lines, Inc. |

| Дельта Финансовая Корпорация |

| Derby Cycle Corp |

| Divi Hotels, N.V. |

| Divine, Inc. |

| Doskocil Cos Inc. |

| Корпорация Дау Корнинг |

| Downey Financial Corp. |

| DR Holdings of Delaware, Inc./Prime Computer Inc. |

| Dreco Energy Services Ltd. |

| Drug Emporium, Inc. |

| Drypers Corp. |

| DTI Holdings, Inc. / Цифровой телепорт |

| Dura Automotive Systems, Inc. |

| DVI Inc. |

| Dyersburg Corp. |

| e.spire Communications, Inc. |

| Eagle Food Center, Inc. |

| Eagle Geophysical, Inc. |

| Eagle Picher Holdings, Inc. (2005 г.) |

| Eagle-Picher Industries Inc. |

| Eastern Airlines Inc. |

| Edgell Communications Inc. / New Century Communications Inc. |

| Магазины Edison Brothers, Inc. (1995) |

| Магазины Edison Brothers, Inc. (1999) |

| Edisto Resources Corp. |

| Einstein Noah Bagel Corp |

| El Paso Electric Co. |

| НПЗ Эль-Пасо LP |

| Emerson Radio Corp. |

| Encompass Services Corporation |

| Energy Partners, Ltd. |

| Enron Corp. |

| Enstar Group Inc. |

| Entergy New Orleans, Inc. |

| Envirodyne Industries Inc. |

| EOTT Energy Partners, L.P. |

| Erly Industries Inc. |

| Ernst Home Center, Inc. |

| eToys, Inc. |

| EUA Power Corp. |

| Evans Products Co. |

| Everex Systems, Inc. |

| Exide Technologies |

| Exodus Communications, Inc. |

| F&M Distributors Inc. |

| Fairchild Corporation (The) |

| Fairfield Communities Inc. |

| Продукты Falcon |

| Семейные гольф-центры, Inc. |

| Farm Fresh, Inc. |

| Farmland Industries, Inc. |

| Federal-Mogul Corporation |

| Fibermark Inc. |

| Financial Corp.Санта-Барбары |

| Fine Air Services Corp. |

| Fine Host Corporation |

| Finova Group, Inc. |

| First Capital Holdings Corp. |

| Первая городская банковская корпорация штата Техас, Inc. |

| First Executive Corp. |

| First Merchants Acceptance Corporation |

| First RepublicBank Corp |

| Firstcorp, Inc. |

| FLAG Telecom Holdings, Ltd |

| Flagstar Companies, Inc. |

| Fleetwood Enterprises, Inc. |

| Fleming Companies, Inc. |

| Flooring America, Inc. |

| FLYi, Inc. |

| Foamex International, Inc. |

| Foamex International, Inc. (2009) |

| Focal Communications Corporation |

| Footstar Inc. |

| Forcenergy Inc |

| Formica Corp. |

| Forstmann & Company, Inc. |

| Forum Group Inc. |

| Fountain View Inc. |

| FoxMeyer Health Corp. |

| FPA Medical Management, Inc. |

| Франклин Банк Корп. |

| Fremont General Corporation |

| Fretter, Inc. / Dixons, США (1995) |

| Friede Goldman Halter |

| Friedman’s Inc. |

| Frontier Airlines Holdings, Inc. (2008) |

| Frontier Holdings Inc. |

| Frontline Capital Group |

| Fruit of the Loom, Inc. |

| Корпорация FSC |

| G. Heileman Brewing Co., Inc. |

| Galey & Lord, Inc. |

| Galey & Lord, Inc. (2004) |

| Gaylord Container Corp |

| GC Companies, Inc. |

| Корпорация общего развития |

| General Growth Properties, Inc. |

| General Homes Corp. Texas |

| Корпорация Дженерал Моторс |

| Genesis Health Ventures, Inc. |

| Geneva Steel Company |

| Geneva Steel Holdings Corp. (2002) |

| Genicom Corporation |

| GenTek, Inc. |

| Genuity Inc. |

| Geo Specialty Chemicals Inc. |

| Geotek Communications, Inc. |

| Gilbert Robinson Inc. |

| Glenoit Corp. |

| Global Crossing Ltd. |

| Global Marine Inc. |

| Global Power Equipment Group Inc. |

| Global TeleSystems, Inc. |

| Глобалстар LP |

| Globix Corp. |

| Golden Books Family Entertainment, Inc. |

| Goss Graphic Systems, Inc. (1999) |

| Goss Holdings, Inc. (2001) |

| Gottschalks Inc. |

| Graham-Field Health Products, Inc. |

| Grand Court Lifestyles, Inc. |

| Компания Гранд Юнион (1995) |

| Компания Гранд Юнион (1998) |

| Компания Гранд Юнион (2000) |

| Granite Broadcasting Corporation |

| Great American Communications Co. |

| Greyhound Lines, Inc. |

| Grove Worldwide, LLC |

| GST Telecommunications, Inc. |

| Guilford Mills, Inc. |

| Gulf States Steel, Inc., Алабама |

| Gulf USA Corp. |

| Компания Гая Ф. Аткинсона из Калифорнии |

| Hadson Corp. |

| Ha-Lo Industries |

| Hancock Fabrics, Inc. |

| Harnischfeger Industries, Inc. |

| Harrahs Jazz Co. |

| Корпорация Hartmarx |

| Harvard Industries, Inc. (1991) |

| Harvard Industries, Inc. (1997) |

| Harvard Industries, Inc. (2002) |

| Hawaiian Airlines Inc. |

| Hawaiian Telcom Communications, Inc. |

| Hayes Lemmerz International, Inc. |

| Hayes Lemmerz International, Inc. |

| Healthco International Inc. |

| Heartland Wireless Communications, Inc. |

| Компания Hechinger |

| Hecks Inc. |

| Hedstrom Holdings, Inc. |

| Компания Хайлиг-Мейерс |

| Herbst Gaming, Inc. |

| Hexcel Corp. |

| Высоковольтная инженерная корпорация (2004 г.) |

| High Voltage Engineering Corporation (2005) |

| Highland Superstores, Inc. |

| Highlands Insurance Group, Inc. |

| Hills Department Stores Inc. |

| Hillsborough Holdings Corp. |

| Hines Horticulture, Inc. |

| Holt Group, Inc., The / Murphy Marine Services |

| Home Holdings, Inc. |

| HomeBanc Corp. |

| Horizon PCS Inc. |

| House of Fabrics, Inc. |

| HRT Industries Inc. |

| Huffy Corp. |

| Hunt International Resources Corp. |

| Huntsman Polymers Corp |

| Hvide Marine Incorporated |

| ICG Communications, Inc. |

| Корпорация ICH |

| Idearc Inc. |

| Impath Inc. |

| Imperial Home Decor Group Inc. |

| Империал Сахарная Компания |

| IMPSAT Fiber Networks, Inc. |

| Inacom Corp. |

| Indalex Holdings Finance, Inc. |

| IndyMac Bancorp, Inc |

| InPhonic, Inc. |

| InSight Health Services Holdings Corp |

| Insilco Corp. |

| Integrated Electrical Services, Inc. |

| Integrated Health Services, Inc. |

| Integrated Resources Inc. |

| Целостность Bancshares, Inc. |

| Interco Inc. |

| Intermark Inc. |

| Intermet Corp. |

| International American Homes Inc. |

| International Fibercom, Inc. |

| International Wire Group Inc. |

| Interstate Bakeries Corporation |

| ION Media Networks, Inc. |

| iPCS, Inc. |

| ООО «Иридиум» (и шесть дочерних компаний) |

| IT Group, Inc.(В) |

| ITC DeltaCom, Inc. |

| Itel Corporation |

| Ithaca Industries, Inc. |

| IWO Holdings, Inc. |

| Jacobson Stores, Inc. |

| Jamesway Corporation (1993) |

| Jayhawk Acceptance Corp. |

| JCC Holding Co. |

| Jesup Group Inc., |

| Журнал Регистрационная компания |

| JPS Textile Group Inc.(1991) |

| JPS Textile Group, Inc. (1997) |

| JumboSports, Inc. |

| Just For Feet, Inc. |

| JWP Inc. |

| Kaiser Aluminium Corp. |

| Kaiser Group International, Inc. |

| Kaiser Steel Corp. |

| Kash N Karry Food Stores, Inc. |

| Kasper A.S.L., Ltd. |

| KCS Energy, Inc. |

| KDT Industries Inc. |

| Kellstrom Industries, Inc. |

| Kenetech Corp. |

| Kevco, Inc. |

| Key Plastics L.L.C. |

| Kimball Hill, Inc. |

| Kinder Care Learning Centres Inc. |

| Kitty Hawk, Inc. |

| Kmart Corp. |

| Koger Properties Inc. |

| Koll Real Estate Group, Inc. |

| Komag, Inc. |

| Лаклед Сталь |

| Ladish Co. Inc. |

| LandAmerica Financial Group, Inc. |

| Laroche Industries Inc. |

| Lason, Inc. |

| Leap Wireless International Inc. |

| Leasing Solutions, Inc. |

| Lehman Brothers Holdings Inc. |

| Leiner Health Products, Inc.(2002) |

| Leiner Health Products, Inc. (2008) |

| Leisure Technology Inc. |

| Lenox Group, Inc. |

| Речевые продукты Lernout & Hauspie NV |

| Leslie Fay Companies, Inc. |

| Levitz Furniture Incorporated |

| Освободить технологии |

| Linens n Things, Inc. |

| Лайонел Корп. (1982) |

| Lionel Corp.(1991) |

| Live Entertainment Inc. |

| Lodgian, Inc. |

| Loewen Group, Inc., |

| Loews Cineplex Entertainment Corp |

| Logix Communications Enterprises Inc. |

| Lomas Financial Corp. (1989) |

| Lomas Financial Corp. (1995) |

| Lone Star Industries Inc. |

| Loral Space & Communications Ltd. |

| LTV Corp. (1986) |

| LTV Corp. (2000) |

| Luminent Mortgage Capital, Inc. |

| Lyondell Chemical Company |

| Magellan Health Services Inc. |

| Magna Entertainment Corp. |

| Manville Corp. |

| marchFIRST, Inc. |

| Mariner Post-Acute Network, Inc. |

| Marion Corp. |

| Marvel Entertainment Group, Inc. |

| Maxicare Health Plan Inc. |

| Mayflower Group Inc. |

| McCrory Corp. |

| McLean Industries Inc. |

| McLeodUSA Incorporated (2005 г.) |

| McLeodUSA, Inc. (2002) |

| McLouth Steel Corp. |

| Mcorp |

| MCSI Inc. |

| Medical Resources, Inc. |

| Mediq, Inc. |

| Megafoods Stores, Inc. |

| Memorex Telex Corp. / Memorex Telex N.V. (1992) |

| Memorex Telex Corp. / Memorex Telex N.V. (1994) |

| Mercury Finance Company |

| Merisant Worldwide, Inc. |

| Merry-Go-Round Enterprises Inc. |

| Meruelo Maddux Properties, Inc. |

| Metals USA, Inc. |

| Metricom, Inc. |

| Metromedia Fiber Network, Inc. |

| Metropolitan Mortgage & Securities Co., Inc. |

| MGF Oil Corp. |

| Michigan General Corporation (1987) |

| MicroAge, Inc. |

| Mid-American Waste Systems, Inc. |

| Midway Airlines Corp (2001) |

| Midway Airlines Inc. |

| Milacron Inc. |

| MiniScribe Corp. |

| Mirant Corp. |

| Mississippi Chemical Corp. |

| MMR Holding Corp. |

| Mobile Energy Services Company, L.L.C. / Mobile Energy Services Holdings, Inc. |

| MobileMedia Communications, Inc. |

| Molten Metal Technology, Inc. |

| Monaco Coach Corporation |

| Monarch Capital Corp. |

| Montgomery Ward Holding Corp. (1997) |

| Morris Material Handling Inc. |

| Morrison Knudsen Corp. |

| Ипотечный и риелторский траст (1990) |

| Mortgage & Realty Trust (1995) |

| Movie Gallery, Inc. |

| MPC Corporation |

| Mpower Holding Corp. |

| MTS Inc (Tower Records, Inc.) |

| Muzak Holdings LLC |

| NACO Finance Corp. |

| National Convenience Stores Inc. |

| National Energy Group, Inc. |

| National Equipment Services Inc |

| National Gypsum Co. |

| National Steel Corp. |

| NationsRent, Inc. |

| Neenah Foundry Company |

| NetBank, Inc. |

| Network Plus Corp. |

| New American Healthcare Corp. |

| Финансовая корпорация New Century |

| New Valley Corp. |

| New World Pasta Co. |

| NewPower Holdings, Inc. |

| Нобл Интернэшнл, Лтд. |

| NorthPoint Communications Group, Inc. |

| Northwest Airlines Corporation |

| Northwestern Corp. |

| Northwestern Steel & Wire Co. |

| NRG Energy, Inc.(2002) |

| NRG Energy, Inc. (2003) |

| NTELOS, Inc. |

| NTL, Inc. |

| Nucorp Energy Inc. |

| Nu-kote Holding, Inc. |

| NVR LP |

| Oakwood Homes Corp. |

| OBrien Environmental Energy, Inc. |

| OCA, Inc. |

| Oglebay Norton Company |

| Olympia Holding Corp./ P-I-E Nationwide, Inc. |

| Онеида Лтд. |

| Optel, Inc. |

| Orbcomm Global, LP |

| Orion Pictures Corp. |

| Orius Corp. |

| Outboard Marine Corporation |

| Outsourcing Solutions Inc. |

| Owens Corning |

| Oxford Automotive, Inc. |

| Oxford Energy Co. |

| Pacific Gas & Electric Co. |

| Pacific Gateway Exchange, Inc. |

| PacificAmerica Money Center, Inc. |

| Paging Network, Inc. |

| Pan Am Corp. |

| Paracelsus Healthcare Corp. |

| Paragon Trade Brands, Inc. |

| Pathmark Stores, Inc. |

| Pathnet Telecommunications, Inc. |

| Pay N Pak Stores, Inc. |

| Payless Cashways, Inc.(1997) |

| Payless Cashways, Inc. (2001) |

| Pegasus Gold, Inc. |

| Pegasus Satellite Communications, Inc. |

| Penn Traffic Co (1999) |

| Penn Traffic Co (2003) |

| PennCorp Financial Group, Inc. |

| Penn-Dixie Industries, Inc. |

| Pentacon Inc. |

| Peregrine Systems, Inc. |

| Petrolane Gas Service LP |

| Pettibone Corporation |

| PFF Bancorp, Inc. |

| PG&E Национальная энергетическая группа |

| Phar-Mor, Inc. (2001) |

| Philip Services Corp. (1999) |

| Philip Services Corp. (2003) |

| Phoenix Steel Corp. |

| PHP Корпорация здравоохранения |

| Pierre Foods, Inc. |

| Pilgrims Pride Corporation |

| Pillowtex Corp. (2000) |

| Pillowtex Corp.(2003) |

| Pinnacle Holdings, Inc. |

| Pioneer Companies, Inc. |

| Plaid Clothing Group Inc. |

| Planet Hollywood International, Inc. |

| Корпорация Pliant |

| Корпорация Pliant (2009 г.) |

| Polaroid Corp |

| Polymer Group, Inc. |

| Pope & Talbot, Inc. |

| Премьер Энтертейнмент Билокси ООО |

| Presidio Oil Company |

| Prime Motor Inns Inc. |

| Prime Succession, Inc. |

| Primus Telecommunications Group, Incorporated |

| Управляющая компания ProMedCo |

| Propex, Inc. |

| PSINet |

| Public Service Co of New Hampshire |

| Purina Mills, Inc. |

| Qintex Entertainment Inc. |

| R H Macy & Co. Inc. |

| р.Корпорация Х. Доннелли |

| Radice Corp. |

| Radnor Holdings Corporation |

| RCN Corporation |

| RDM Sports Group, Inc. |

| Read-Rite Corp. |

| Recoton Corp. |

| Recycling Industries, Inc. |

| Redback Networks Inc. |

| Reeves Industries Inc. |

| Refco Finance Inc. |

| Reliance Acceptance Group, Inc. |

| Reliance Group Holdings, Inc. |

| Reliant Building Products, Inc. |

| Remy International, Inc. |

| Renaissance Cosmetics, Inc. |

| REPH Acquistion Co. |

| Republic Engineered Products Holdings, LLC |

| Republic Technologies International Holdings, LLC |

| Residential Resources Inc. |

| Resorts International Inc. (1989) |

| Resorts International Inc. (1994) |

| Restaurant Enterprises Group Inc. |

| Revco D.S. Inc. |

| Revere Copper & Brass Inc. |

| Rexene Corp. |

| Ритмы NetConnections, Inc. |

| Rickel Home Centers Inc. |

| Roses Stores Inc. |

| Rouge Industries, Inc. |

| RSL Communications, Ltd. |

| Safelite Glass Corporation |

| Salant Corp. (1990) |

| Salant Corp. (1998) |

| Sambos Restaurants, Inc. |

| Saxon Industries Inc. |

| Си Контейнерс Лтд. |

| Seatrain Lines, Inc. |

| Seitel Inc. |

| Servam Corp. |

| Service Merchandise Company, Inc. |

| Seven Seas Petroleum, Inc. |

| Sharper Image Corporation |

| Silicon Graphics, Inc. |

| Silicon Graphics, Inc. |

| Silver State Bancorp |

| Sirva, Inc. |

| SleepMaster LLC |

| SLI, Inc. |

| SLM International, Inc. |

| Smartalk Teleservices, Inc. |

| Smith International Inc. |

| Smurfit-Stone Container Corporation |

| Solutia, Inc. |

| SONICblue, Inc. |

| Источник Interlink Companies, Inc. |

| Southern Pacific Funding Corporation |

| Southland Corp. |

| Southmark Corp. |

| Spansion Inc. |

| Special Metals Corp |

| SpectraSite Holdings, Inc. |

| SpectraVision Inc. |

| Spectrum Brands, Inc. |

| SPI Holding, Inc. |

| Spiegel Inc. |

| Spreckels Industries Inc. |