Коэффициент ускорения амортизации: примеры применения и особенности расчета

Содержание

- Как работает коэффициент ускорения амортизации?

- Примеры использования замены и обновления оборудования

- Применение коэффициента ускорения амортизации в финансовом учете и налоговых отчетах

- Особенности расчета коэффициента ускорения амортизации

- Сравнение с другими методами амортизации

- Как выбрать подходящий коэффициент ускорения амортизации для вашей компании

В бухгалтерском и налоговом учетах, коэффициент ускорения амортизации — это важный показатель, который может позволить ускорить амортизационные расходы за счет более быстрого амортизирования основных средств.

Коэффициент ускорения амортизации позволяет учитывать тот факт, что некоторые виды основных средств могут использоваться менее эффективно и изнашиваться быстрее, чем другие. Это может быть связано с технологическими особенностями производства или спецификой эксплуатации.

Преимущество использования коэффициента ускорения амортизации заключается в том, что это позволяет ускорить списание изношенных основных средств и, в результате, снизить налоговые платежи. Это может быть особенно полезно для компаний, которые используют дорогостоящие основные средства с высокими скоростями износа.

Однако, при расчете коэффициента ускорения амортизации необходимо учитывать множество факторов, таких как срок службы основных средств, методы амортизации, а также возможности обслуживания и ремонта. Неверный расчет коэффициента ускорения амортизации может привести к ошибкам в бухгалтерском и налоговом учете, а также к необходимости возвращения излишне уплаченных налоговых платежей.

Как работает коэффициент ускорения амортизации?

Коэффициент ускорения амортизации используется при бухгалтерском и налоговом учете для отражения ускоренного списания основных средств. Это позволяет компаниям улучшить свой финансовый показатель за счет уменьшения доходов, облагаемых налогом на прибыль.

Как правило, ускорять амортизацию можно в случаях, когда актив быстро устаревает, сокращается его срок службы, либо находится в условиях интенсивного использования. В этих случаях компания может применить более высокий коэффициент ускорения амортизации, что позволит ей быстрее списать стоимость основных средств и получить налоговые льготы.

Расчет коэффициента ускорения амортизации проводится в соответствии с законодательством и особенностями учетной политики компании. Обычно он составляет от 1,5 до 3. Но при его установлении необходимо учитывать множество факторов, таких как тип основных средств, их стоимость и срок эксплуатации.

Таким образом, использование коэффициента ускорения амортизации может быть выгодным инструментом для компаний, помогающим улучшить их финансовые показатели и получить налоговые льготы.

Примеры использования замены и обновления оборудования

Замена и обновление оборудования – это не только необходимость для эффективной работы предприятия, но также положительное отражение на бухгалтерских учетах.

- Во-первых, замена устаревшего оборудования на новое позволяет увеличить производительность, что напрямую влияет на прибыль компании.

- Во-вторых, амортизация нового оборудования может ускоряться, что поощряется налоговым законодательством и отражается в увеличении зачисления в налоговую базу.

- В-третьих, обновление оборудования может привести к снижению расходов на техническое обслуживание и ремонт, что также повышает прибыль предприятия.

Поэтому, руководству предприятия можно рекомендовать рассмотреть возможность замены устаревшего оборудования на новое и осуществить это в кратчайшие сроки.

Применение коэффициента ускорения амортизации в финансовом учете и налоговых отчетах

Коэффициент ускорения амортизации – это важный параметр, который можно использовать для ускорения процесса списания амортизации на бухгалтерском учете. Этот коэффициент также необходим для правильного налогообложения и составления налоговых отчетов.

В бухгалтерском учете коэффициент ускорения амортизации используется для отражения износа основных средств и оценки текущей стоимости такого имущества. Этот коэффициент позволяет снизить налоговую нагрузку и увеличить прибыль организации.

В налоговом учете коэффициент ускорения амортизации определяет длительность и порядок списания сумм амортизации, в том числе и для целей налогообложения. Этот параметр является обязательным при составлении налоговых деклараций и планировании налоговой стратегии организации.

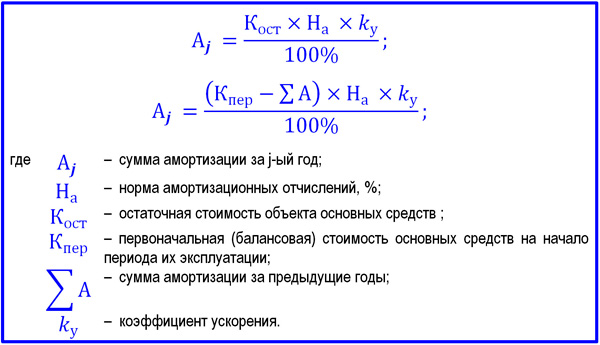

Что касается расчета коэффициента ускорения амортизации, то он зависит от параметров конкретного объекта амортизации и может быть разным для разных видов средств производства. Для его расчета необходимо учитывать срок службы объекта, его первоначальную стоимость и стоимость остаточной мощности, а также учитывать другие параметры, влияющие на процесс амортизации.

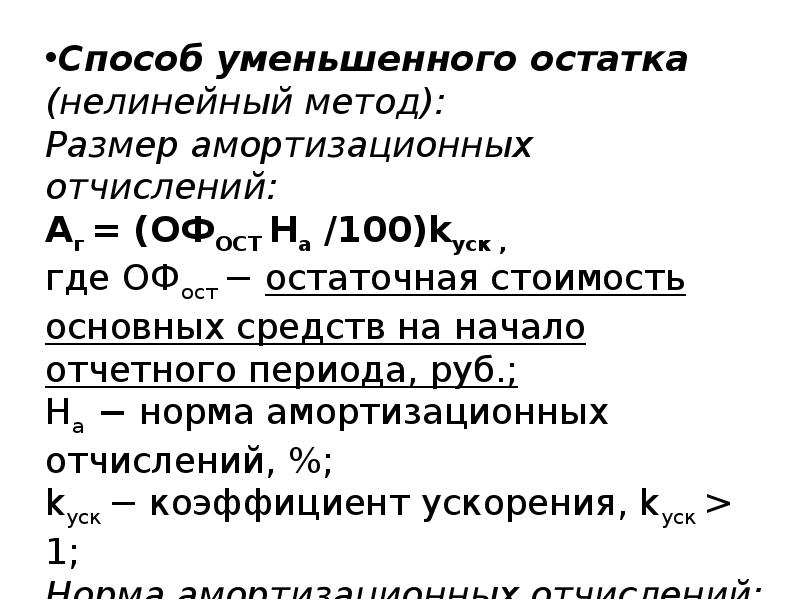

Особенности расчета коэффициента ускорения амортизации

Коэффициент ускорения амортизации — важный инструмент при работе бухгалтеров и налоговых специалистов.

Он позволяет ускорять процесс списания основных средств и улучшать финансовые показатели предприятия.

Он позволяет ускорять процесс списания основных средств и улучшать финансовые показатели предприятия.

Он позволяет ускорять процесс списания основных средств и улучшать финансовые показатели предприятия.При расчете коэффициента необходимо учитывать множество факторов, таких как срок полезного использования ОС, степень износа, вид деятельности компании и другие. Правильный расчет помогает оптимизировать налогообложение и уменьшить финансовые затраты на обслуживание оборудования и техники.

Важно помнить, что ускорение амортизации не всегда можно применять. Некоторые виды основных средств (например, здания) не могут быть списаны быстрее установленного законодательством срока. В таких случаях ускорение необходимо согласовывать с налоговой инспекцией.

Коэффициент ускорения амортизации может использоваться и на бухгалтерском, и на налоговом учете. В этом случае необходимо учитывать различные правила и требования, которые могут отличаться в зависимости от вида деятельности и финансовой политики компании.

Важно отметить, что правильный расчет и отражение коэффициента ускорения амортизации в налоговой отчетности может существенно снизить налоговые платежи предприятия. Однако, необходимо соблюдать все требования и процедуры, чтобы избежать штрафов и проблем с налоговой инспекцией.

Однако, необходимо соблюдать все требования и процедуры, чтобы избежать штрафов и проблем с налоговой инспекцией.

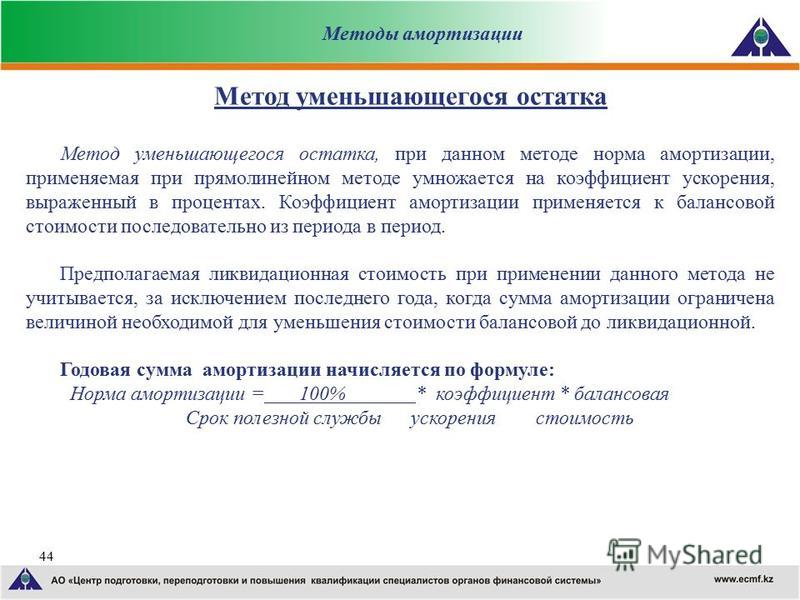

Сравнение с другими методами амортизации

Коэффициент ускорения амортизации — один из методов, используемых при расчете амортизации основных средств. Этот метод можно сравнить с другими методами, такими как линейный, единовременный и уменьшаемый остаток.

Отражение амортизации на бухгалтерских и налоговых учетах осуществляется различными способами. Коэффициент ускорения амортизации применяется, когда необходимо ускорить учетную стоимость основного средства и снизить налогооблагаемую прибыль компании. Однако этот метод не всегда подходит для всех видов основных средств и может быть менее выгодным для компаний с длительным сроком службы своих активов.

Что касается преимуществ данного метода, то можно отметить его простоту и возможность ускорить процесс амортизации новых активов. Кроме того, данный метод позволяет более точно отразить фактическую стоимость и износ основных средств в учете.

- Линейный метод и единовременный метод амортизации, наоборот, не учитывают фактор времени и степени износа основных средств.

- Метод уменьшаемого остатка учитывает фактор времени, но не учитывает фактор возраста и начальной стоимости актива.

В целом, выбор метода амортизации зависит от многих факторов, включая характеристики активов, цели и задачи компании, налоговый и бухгалтерский учет и т.д.

Как выбрать подходящий коэффициент ускорения амортизации для вашей компании

Коэффициент ускорения амортизации дает возможность ускорить процесс амортизации в отчетных периодах и уменьшить налоговые отчисления. Но как определить подходящий коэффициент для вашей компании?

Во первых, нужно учитывать, что ускорение амортизации может быть применено только для определенных видов активов и только при соблюдении определенных условий. Во-вторых, необходимо убедиться в том, что подходящий коэффициент не будет противоречить нормам бухгалтерского и налогового учета.

Определить подходящий коэффициент ускорения амортизации можно путем анализа относительной важности активов и их ожидаемой полезной жизни. Также стоит учитывать возможность замены актива в будущем, что может повлиять на необходимость ускорения или замедления амортизации.

Расчет коэффициента ускорения амортизации требует внимательного подхода и профессионального знания норм бухгалтерского и налогового учета. Неразумное ускорение амортизации может привести к неправильному отражению в бухгалтерских и налоговых учетах и негативным юридическим последствиям.

В итоге, выбор подходящего коэффициента ускорения амортизации зависит от многих факторов и требует внимательного анализа и профессионального подхода. Но правильное ускорение амортизации может значительно уменьшить налоговые отчисления и повысить эффективность бизнеса.

Применение коэффициента ускоренной амортизации при линейном методе \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Применение коэффициента ускоренной амортизации при линейном методе

Подборка наиболее важных документов по запросу Применение коэффициента ускоренной амортизации при линейном методе (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Амортизация:

- 1 и 2 амортизационная группа налог на имущество

- 10 амортизационная группа

- 210.00.13.11.111

- 220.25.11.23.140

- 271 КОСГУ

- Показать все

- Амортизация:

- 1 и 2 амортизационная группа налог на имущество

- 10 амортизационная группа

- 210.00.13.11.111

- 220.25.11.23.140

- 271 КОСГУ

- Показать все

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Аренда (лизинг)»

(4-е издание, переработанное и дополненное)

(Семенихин В.В.)

(«ГроссМедиа», «РОСБУХ», 2020)Арбитры добавили, что указанный коэффициент может применяться только при начислении амортизации способом уменьшаемого остатка. Они аргументируют это тем, что применение коэффициента ускорения при линейном способе амортизации пунктом 19 ПБУ 6/01 не предусмотрено (Постановление ФАС Волго-Вятского округа от 03.03.2010 по делу N А43-11426/2009).

Они аргументируют это тем, что применение коэффициента ускорения при линейном способе амортизации пунктом 19 ПБУ 6/01 не предусмотрено (Постановление ФАС Волго-Вятского округа от 03.03.2010 по делу N А43-11426/2009).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Учет у организации связи — лизингополучателя

(Герасимова Н.В.)

(«Услуги связи: бухгалтерский учет и налогообложение», 2022, N 6)Амортизационные отчисления на полное восстановление лизингового имущества начисляются исходя из его стоимости и норм, утвержденных в установленном порядке. Указанные нормы могут быть увеличены в связи с применением механизма ускоренной амортизации на коэффициент не выше 3 (но не в случае применения линейного способа начисления амортизации — Письма Минфина России от 03.03.2005 N 03-06-01-04/125, от 28.02.2005 N 03-06-01-04/118, от 26.04.2010 N 03-05-05-01/09).

Решение Верховного Суда РФ от 23. 01.2020 N АКПИ19-899

01.2020 N АКПИ19-899

Так, Федеральный закон от 29 октября 1998 г. N 164-ФЗ в статье 31 (в ее первоначальной редакции) предусматривал право сторон договора лизинга по взаимному соглашению применять ускоренную амортизацию предмета лизинга (пункт 1) и устанавливал, что при применении ускоренной амортизации используется равномерный (линейный) метод ее начисления, при котором утвержденная в установленном порядке норма амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 3 (пункт 3).

Приказ Минсельхоза РФ от 06.06.2003 N 792

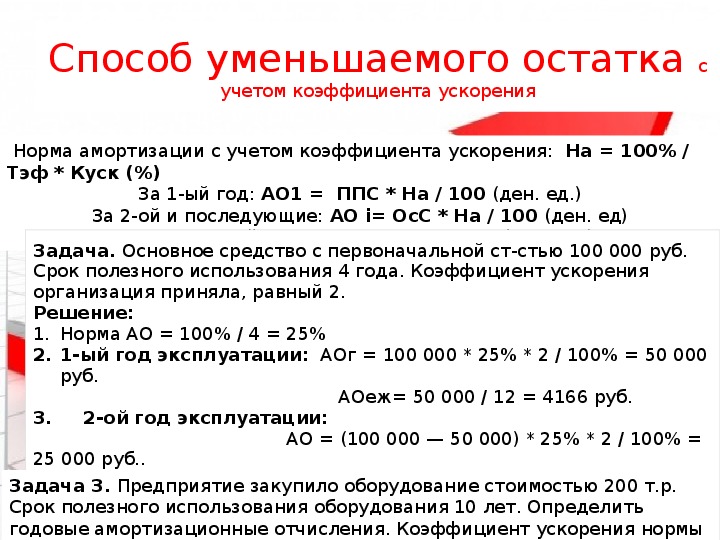

«Об утверждении Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях»При использовании для целей бухгалтерского учета Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 1 января 2002 г. N 1, определение сроков полезного использования объектов основных средств и способов их амортизации производится применительно к порядку, установленному для целей налогообложения прибыли. При этом в качестве способов амортизации могут применяться линейный и нелинейный способы. При линейном способе, который рекомендуется для объектов, входящих в восьмую — десятую амортизационные группы вышеуказанной Классификации, сумма ежемесячной амортизации определяется как произведение первоначальной стоимости этих объектов и нормы амортизации, рассчитанной исходя из срока использования соответствующего объекта. При нелинейном способе, рекомендуемом для всех остальных объектов, сумма ежемесячной амортизации рассчитывается как произведение их остаточной стоимости на норму амортизации, определенную исходя из срока использования соответствующего объекта и коэффициента ускорения, равного 2.

При этом в качестве способов амортизации могут применяться линейный и нелинейный способы. При линейном способе, который рекомендуется для объектов, входящих в восьмую — десятую амортизационные группы вышеуказанной Классификации, сумма ежемесячной амортизации определяется как произведение первоначальной стоимости этих объектов и нормы амортизации, рассчитанной исходя из срока использования соответствующего объекта. При нелинейном способе, рекомендуемом для всех остальных объектов, сумма ежемесячной амортизации рассчитывается как произведение их остаточной стоимости на норму амортизации, определенную исходя из срока использования соответствующего объекта и коэффициента ускорения, равного 2.

Что такое двойной метод амортизации по методу уменьшаемого остатка?

Прежде чем мы обсудим метод Двойного снижающегося остатка , давайте рассмотрим основной метод Уменьшающегося остатка и поймем, как он работает.

Просмотреть содержание

Метод снижения остатка или Метод уменьшения остатка или метод уменьшаемого остатка в основном является одним из видов метода ускоренной амортизации , который ускоряет признание амортизационных отчислений и, таким образом, большая амортизация отражается в более ранние годы срока полезного использования актива и сравнительно меньшие расходы признаются в последние годы полезного использования . Этот метод соответствует идее о том, что, поскольку производительность актива достигает пика в начальные годы и снижается с течением времени, амортизационные отчисления в начальные годы должны быть высокими, а затем уменьшаться в соответствии со снижением производительности.

Этот метод соответствует идее о том, что, поскольку производительность актива достигает пика в начальные годы и снижается с течением времени, амортизационные отчисления в начальные годы должны быть высокими, а затем уменьшаться в соответствии со снижением производительности.

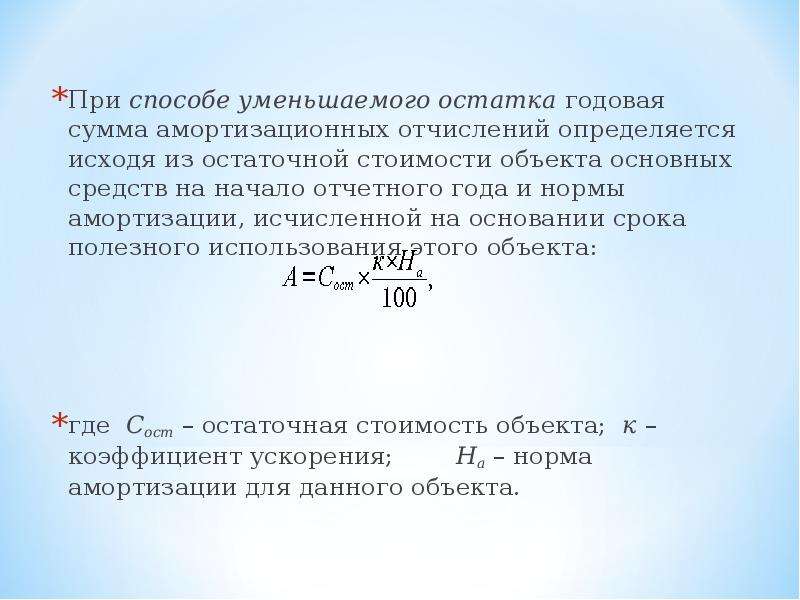

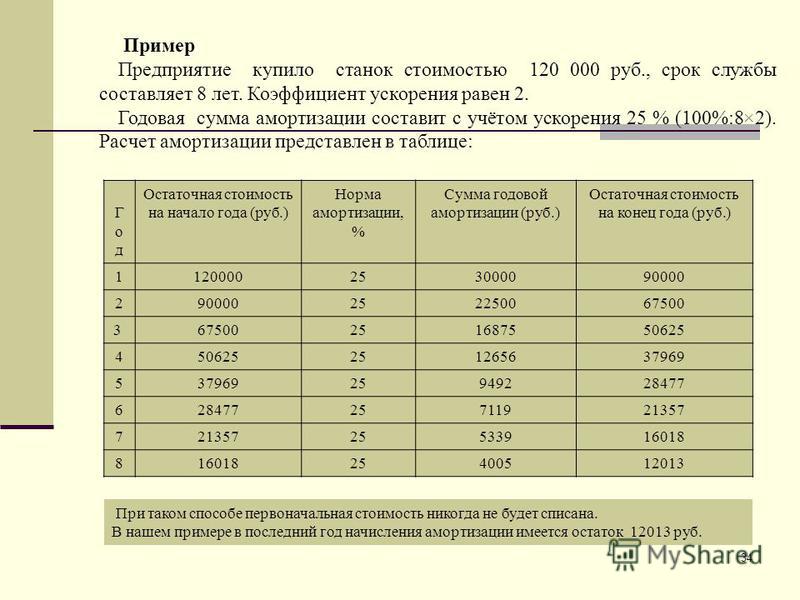

В отличие от линейного метода, в котором постоянная норма амортизации применяется к амортизируемой стоимости, которая также остается постоянной (если оценки остаточной стоимости не изменяются) и, таким образом, дает постоянная величина амортизационных отчислений каждый отчетный период, при методе уменьшаемого остатка к оставшейся балансовой стоимости (чистой балансовой стоимости) применяется постоянная норма амортизации, которая уменьшается с признанием амортизационных отчислений каждый отчетный период, поэтому этот метод известен как уменьшающийся Балансовый метод, поскольку норма амортизации применяется к чистой балансовой стоимости, которая представляет собой остаточный неамортизированный остаток актива, уменьшающийся каждый год.

Применение метода уменьшаемого остатка амортизации представляет собой двухэтапный процесс:

Шаг 1: Определение нормы амортизации

900 02 Первый шаг – определить ставка, по которой будет амортизироваться актив, которую можно рассчитать с помощью формулы, приведенной ниже.где:

D = норма амортизации

n = количество лет полезного использования

r = остаточная стоимость или стоимость лома

c = стоимость актива

Так как сама ставка постоянна и не меняется, то ее также называют прямолинейной ставкой . Другая причина, по которой эта ставка называется прямолинейной, заключается в том, что даже при прямолинейном методе ставка может быть одинаковой , но различается только то, как она применяется в этих двух методах. Однако в большинстве случаев норма амортизации при прямолинейном методе и методе уменьшаемого остатка сильно различается, сохраняя при этом срок полезного использования и остаточную стоимость одинаковыми.

Этап 2: Определение коэффициента ускорения

На втором этапе определяется коэффициент ускорения, соответствующий темпу, с которым извлекаются экономические выгоды от актива за счет его использования в бизнесе. Коэффициент ускорения является своего рода «весом», который регулирует норму амортизации в соответствии со структурой потребления.

Коэффициент ускорения чаще всего выражается в процентах, но часто и в единицах времени. Коэффициент ускорения может быть 100% (1 раз), 150% (1,5 раза) или 200% (2 раза).

В основном коэффициент ускорения равен 100%, но может быть другим в зависимости от ситуации. Например, норма амортизации составляет 10 %, тогда для коэффициента ускорения 100 % применимая ставка также будет равна 10 %, но для коэффициента ускорения 200 %, даже если норма амортизации составляет 10 %, применимая ставка будет 2 x 10 % = 20 %.

Метод двойного уменьшаемого остатка Теперь мы можем легко понять, что метод двойного уменьшаемого остатка является таким методом уменьшаемого остатка, в котором коэффициент ускорения равен 2 или 200%.

В соответствии с Международными стандартами финансовой отчетности (МСФО) 16, пункт 60:

Используемый метод амортизации должен отражать модель, в которой ожидается получение экономических выгод от актива в будущем потребляется по сущности.

Таким образом, если амортизация, рассчитанная в соответствии с этим методом, отражает структуру потребления экономических выгод от активов, то она может использоваться организацией, даже если этот метод не указан в МСФО. МСФО не ограничивают использование предприятием какого-либо конкретного метода амортизации. Однако организация может быть обязана использовать определенный метод для целей налогообложения в соответствии с законодательством о налогообложении, но для целей бухгалтерского учета в соответствии с МСФО организация не обязана использовать какой-либо конкретный метод амортизации. Но, как сказано выше, выбранный метод должен отражать модель потребления благ.

ABC Co. купила актив стоимостью 200 000 и ликвидационной стоимостью 15 000.

Требуется: Рассчитайте расходы на амортизацию за первые три года, если метод амортизации:

- линейный метод с ставкой 10%

- метод уменьшения остатка и ставка 10% с коэффициентом ускорения:

- 100%

- 150%

- 200%

[Обработки]

Прямолинейный метод

Год 1 = 200 000 – 15 000 = 185 000 x 10% = 18 500

Год 2 и год 3: то же, что и год 1

Метод уменьшения остатка

Ускорение коэффициент 100 %, т. е. 10 % x 1 = 10 %

Год 1 = 200 000 – 0 = 200 000 x 10 % = 20 000

Год 2 = 200 000 – 20 000 = 180 000 x 10 % = 18, 000

Год 3 = 200 000 – 38 000 = 162 000 x 10 % = 16 200

Коэффициент ускорения 150 %, т. е. 10 % x 1,5 = 15 %

Год 1 = 200 000 – 0 = 200 000 x 15% = 30 000

Год 2 = 200 000 – 30 000 = 170 000 x 15% = 25 500

Год 3 = 200 ,000 – 55,500 = 144,500 x 15% = 21,675

Коэффициент ускорения 200 % т. е. 10% x 2 = 20%

е. 10% x 2 = 20%

Год 1 = 200 000 – 0 = 200 000 x 20% = 40 000

Год 2 = 200 000 – 40 000 = 160 000 x 20% = 32 000

Год 3 = 200 000 – 72 000 = 128 000 х 20% = 25 600

Настройка параметров ускоренной амортизации и профилей проводки — Финансы | Динамика 365

Редактировать Твиттер LinkedIn Фейсбук Электронная почта- Статья

Для Японии ускоренная амортизация рассчитывается на основе коэффициента ставки, порога ставки и метода расчета. Эти параметры доступны в документе ускоренной амортизации. Их настройка в параметре основных средств может предоставить значения по умолчанию для документов ускоренной амортизации.

Чтобы учесть суммы ускоренной амортизации, необходимо сначала настроить основной счет и счет компенсации для ускоренной амортизации в профиле учета основных средств.

Эта процедура поможет вам настроить параметры ускоренной амортизации и профили разноски.

Для выполнения этой задачи необходимо выбрать ключ конфигурации основных средств.

Эта процедура была создана с использованием демонстрационных данных компании JPMF.

Настройка параметров ускоренной амортизации

- Перейдите в Основные средства > Настройка > Параметры основных средств.

- Разверните или сверните раздел «Амортизация».

- В поле Коэффициент скорости введите число.

- Это обеспечит значение по умолчанию для каждого из документов ускоренной амортизации.

- В поле Порог скорости введите число.

- Это обеспечит значение по умолчанию для каждого из документов ускоренной амортизации.

- Укажите, какую формулу по умолчанию использовать для расчета среднего ежедневного часа перегрузки.

Настройка профиля учета

- Перейдите в раздел Основные средства > Настройка > Профили учета основных средств.