Ключевые коэффициенты прибыльности, за которыми нужно следить – Harbour Capital

Коэффициенты прибыльности предоставляют полезную и полезную информацию владельцам малого бизнеса. Эти коэффициенты могут дать вам большой объем информации о состоянии вашего бизнеса.

Многие владельцы малого бизнеса, как правило, избегают смотреть на коэффициенты прибыльности, потому что они могут немного сбивать с толку, поэтому вот краткое руководство, которое немного научит вас тому, что такое коэффициенты прибыльности и почему они важны.

Почему коэффициенты прибыльности представляют собой ценную информацию?

Прежде чем мы рассмотрим каждый тип коэффициента рентабельности, важно понять, почему эти коэффициенты вообще важны. Распространенное заблуждение многих владельцев бизнеса заключается в том, что эти коэффициенты вступают в силу только тогда, когда они готовы искать инвесторов или если у их бизнеса есть акционеры. Хотя коэффициенты прибыльности фактически используются для этих целей, они также ценны для владельцев бизнеса, которые не обязательно ищут инвесторов.

Изучение коэффициентов прибыльности и сравнение их с ключевыми показателями эффективности отрасли может показать вам, действительно ли прибыльна ваша миллионная компания; Или если вы тратите слишком много денег, и вы не так прибыльны, как вы на самом деле думали.

Что такое коэффициенты рентабельности?

Коэффициенты прибыльности — это класс финансовых показателей, которые используются для оценки способности бизнеса генерировать прибыль по сравнению с его расходами и другими соответствующими затратами, понесенными в течение определенного периода времени.

Коэффициенты прибыльности представляют собой класс финансовых показателей, которые используются для оценки способности бизнеса генерировать прибыль по сравнению с его расходами и другими понесенными соответствующими затратами. Это простые расчеты, которые превращают цифры из ваших финансовых отчетов в проценты. Три наиболее распространенных и ценных коэффициента рентабельности, которые полезны и ценны для владельцев малого бизнеса:

Валовая прибыль

Операционная прибыль

Чистая прибыль или просто прибыль

Каждый из этих коэффициентов рентабельности говорит вам о вашем бизнесе что-то свое.

ВАЛОВАЯ ПРИБЫЛЬ

Коэффициент валовой прибыли показывает процент вашего дохода, который фактически принадлежит вам для использования в коммерческих операциях. Уравнение для расчета этого коэффициента выглядит следующим образом:

((Общий доход от продаж – Общая стоимость проданных товаров) / Общий доход от продаж) x 100 = Валовая прибыль

Это быстрый и простой способ узнать, какой процент от каждый доллар, который поступает в ваш бизнес в качестве дохода, может быть использован для чего-то другого, кроме покрытия затрат на производство товаров, которые вы продаете. Умножение на 100 преобразует десятичную дробь в проценты, и теперь у вас есть валовая прибыль.

Настоятельно рекомендуется проанализировать размер валовой прибыли для каждого из ваших продуктов или услуг, чтобы знать, на каких источниках доходов следует сосредоточиться для роста и какие продукты или услуги высасывают из вас ваши доходы.

Пример:

Ваш бизнес приносит 200 000 долларов дохода

Ваша норма прибыли составляет 50%.

Это означает, что 50 % вашего дохода идет на производство реальных товаров и услуг, которые вы продаете, а 50 % (или 100 000 долларов США) остается на ведение вашего бизнеса, оплату труда ваших сотрудников, покрытие постоянных расходов и любые затраты на расширение. на подходе.

ОПЕРАЦИОННАЯ МАРЖА

Операционная маржа показывает, какой процент вашего дохода остается после учета операционных расходов. Один из способов взглянуть на операционную маржу — подумать о марже валовой прибыли, которую мы обсуждали выше, а затем найти тот же коэффициент, только на этот раз мы также учитываем все операционные расходы. Операционные расходы — это любые расходы, которые бизнес несет для участия в любой деятельности, не связанной непосредственно с производством товаров или услуг. По сути, это расходы на ведение бизнеса: арендная плата, заработная плата, канцелярские товары, бухгалтерские сборы и т. д. (сюда не входят налоги или другие внереализационные расходы) 9.0003

Простое уравнение похоже на маржу валовой прибыли и выглядит следующим образом:

((Общий доход от продаж – Общая стоимость проданных товаров – Общие операционные расходы) / Общий доход от продаж) x 100 = Операционная маржа

Операционная маржа показывает какой процент вашего дохода остается (после оплаты производственных и эксплуатационных расходов) до уплаты налогов и других внереализационных расходов.

Пример

Ваш бизнес приносит 200 000 долларов дохода

Ваша операционная маржа составляет 30 %

Это означает, что 70 % вашего дохода идет на производство реальных товаров и услуг, которые вы продаете, а также на ваши операционные расходы (такие как оплата труда сотрудников, оплата аренды и т. д.) У вас есть 30 % (или 60 000 долларов США), оставшихся для оплаты таких вещей, как налоги и внереализационные расходы.

ЧИСТАЯ ПРИБЫЛЬ

Ваша маржа чистой прибыли (обычно в качестве маржи прибыли) во многом похожа на две другие маржи и показывает, какой процент дохода остается у вашего бизнеса после оплаты ВСЕХ расходов. Сюда входят производственные затраты, операционные расходы, налоги, финансовые затраты и т. д.

Уравнение еще более простое, чем два других:

(Чистая прибыль / Общий доход от продаж) x 100 = Маржа прибыли

Вы можете найти показатель чистой прибыли из отчета о прибылях и убытках (иногда обозначаемого как чистая прибыль), или Вы можете сложить все свои производственные затраты, эксплуатационные расходы, налоги, финансовые затраты и т. д., чтобы найти это число.

д., чтобы найти это число.

Маржа чистой прибыли показывает, сколько денег у вас осталось после оплаты всех расходов. Это считается нераспределенной прибылью или прибылью.

Пример

Ваш бизнес приносит $200 000 дохода

Ваша норма чистой прибыли составляет 10%

Это означает, что 90% вашего дохода идет на производство товаров и услуг, которые вы продаете, и на ваши операционные расходы, ( таких как оплата труда сотрудников, оплата аренды и т. д.), а также на оплату всех других расходов (налоги, финансовые расходы и т. д.). У вас осталось 10% (или 20 000 долларов США) для прибыли или нераспределенной прибыли.

Простой взгляд на «общий доход» и «чистый доход» может ввести в заблуждение. Если вам кажется, что у вас большой чистый доход, вы должны принять во внимание, что и сколько потребовалось для его получения. Вот почему важно смотреть на эти отношения; они говорят вам, какой процент вашего дохода тратится на что, и сколько остается, когда все сказано и сделано. Вот почему важно знать эти цифры, а не просто смотреть на большие цифры доходов, которые не говорят вам всей истории.[/vc_column_text][/vc_column][/vc_row]

Вот почему важно знать эти цифры, а не просто смотреть на большие цифры доходов, которые не говорят вам всей истории.[/vc_column_text][/vc_column][/vc_row]

Веб-сайт RCHK г-на П. Ронана

Содержание программы

- Следующие коэффициенты прибыльности и эффективности: валовая прибыль, чистая прибыль и ROCE

- Возможные стратегии для улучшения этих коэффициентов рентабельности и эффективности

- Следующие коэффициенты ликвидности : коэффициент текущей ликвидности и коэффициент быстрой ликвидности

- Возможные стратегии для улучшения этих коэффициентов ликвидности

- Triple A Learning — коэффициент анализа

Анализ коэффициентов — это инструмент бухгалтерского учета, который можно использовать для измерения платежеспособности, прибыльности и общей финансовой устойчивости бизнеса путем анализа его финансовых счетов (в частности, баланса и отчета о прибылях и убытках). ).

).

Учетные коэффициенты очень легко рассчитать, и они позволяют бизнесу выявить, какие области его финансов слабы и поэтому требуют немедленного внимания.

На курсе IB есть три основных категории коэффициентов бухгалтерского учета:

- Коэффициенты прибыльности (или «производительности») , они анализируют прибыль, полученную за последний год.

- Коэффициенты ликвидности , они измеряют платежеспособность предприятия и его способность погашать краткосрочные долги.

- Показатели финансовой эффективности (или «деятельности»), они анализируют эффективность бизнеса с точки зрения использования его ресурсов для обеспечения продаж.

Следующие показатели рентабельности и эффективности: валовая прибыль, чистая прибыль и ROCE

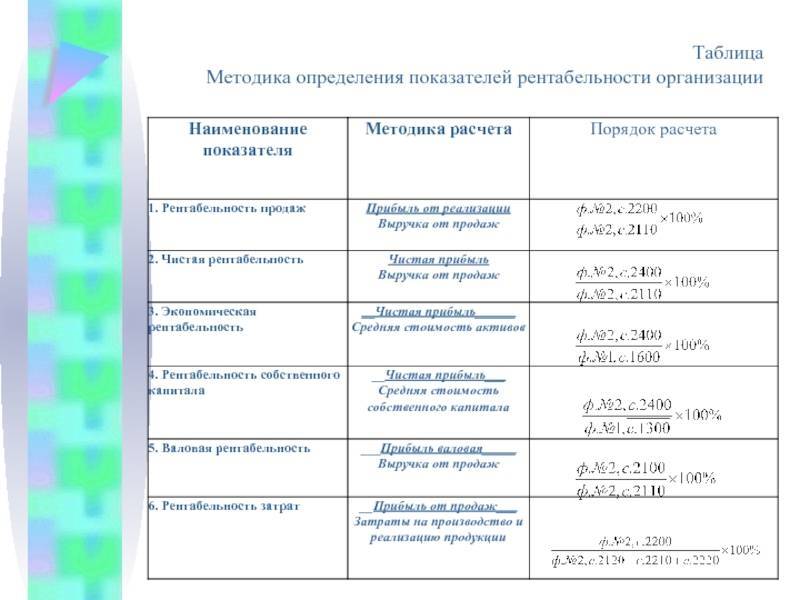

3.5. Коэффициенты прибыльности

Существуют три основных коэффициента, которые можно использовать для измерения прибыльности бизнеса:

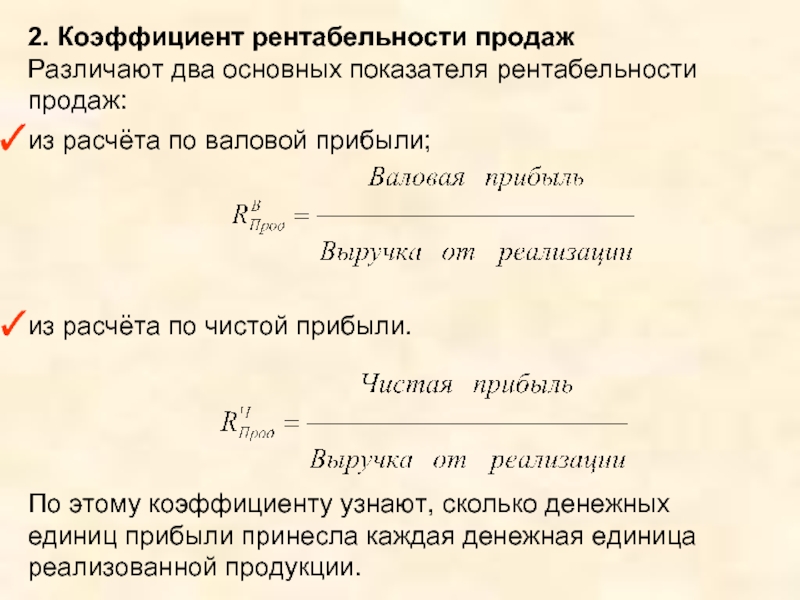

1: Маржа валовой прибыли

стоимость проданных товаров. Другими словами, он измеряет, насколько эффективно компания использует свои материалы и рабочую силу для производства и продажи продукции с прибылью. Вы можете думать об этом как о сумме денег от продажи продукта, оставшейся после того, как все прямые затраты, связанные с производством продукта, были оплачены. Эти прямые затраты обычно называются себестоимостью проданных товаров или COGS и обычно состоят из сырья и прямого труда.

Другими словами, он измеряет, насколько эффективно компания использует свои материалы и рабочую силу для производства и продажи продукции с прибылью. Вы можете думать об этом как о сумме денег от продажи продукта, оставшейся после того, как все прямые затраты, связанные с производством продукта, были оплачены. Эти прямые затраты обычно называются себестоимостью проданных товаров или COGS и обычно состоят из сырья и прямого труда.

Коэффициент валовой прибыли важен, поскольку он показывает руководству и инвесторам, насколько прибыльна основная деятельность без учета косвенных затрат. Другими словами, он показывает, насколько эффективно компания может производить и продавать свою продукцию. Это дает инвесторам ключевое представление о том, насколько здорова компания на самом деле. Например, компания с, казалось бы, здоровой чистой прибылью может на самом деле умереть.

Формула

Формула валовой прибыли рассчитывается путем вычитания общей стоимости проданных товаров из общего объема продаж.

В отчете о прибылях и убытках указывается как общий объем продаж, так и себестоимость проданных товаров. Иногда COGS разбивается на более мелкие категории затрат, такие как материалы и рабочая сила. В этом уравнении рассматривается чистая сумма GP для компании в долларах, но во многих случаях полезно рассчитать норму валовой прибыли или маржу в процентах.

Формула процента валовой прибыли рассчитывается путем вычитания стоимости проданных товаров из общей выручки и деления разницы на общую выручку. Обычно калькулятор валовой прибыли перефразирует это уравнение и просто делит общую сумму в долларах GP, которую мы использовали выше, на общий доход. Оба уравнения получают результат.

Пример

Моника владеет швейным бизнесом, который разрабатывает и производит высококачественную одежду для детей. У нее есть несколько разных линий одежды, и она зарекомендовала себя как один из самых успешных брендов в своей области. Вот что указано в отчете о прибылях и убытках Моники на конец года.

- Общий объем продаж: 1 000 000 долларов

- Себестоимость: 350 000 долларов

- Аренда: 100 000 долларов

- Коммунальные услуги: 10 000 долларов

- Офисные расходы: 2 500 долларов

Монике предстоит встреча с инвесторами, и она хочет знать, как определить валовую прибыль и какой метод использовать. Во-первых, мы можем рассчитать общую сумму GP Моники в долларах, вычтя 350 000 долларов COGS из 1 000 000 долларов общих продаж следующим образом:

Как видите, GP Моники составляет 650 000 долларов. Это означает, что производство товаров, которые она продала за 1 миллион долларов, стоило ей всего 350 000 долларов. Теперь у нее есть 650 000 долларов, которые можно использовать для оплаты других счетов, таких как аренда и коммунальные услуги.

Моника также может вычислить это соотношение в процентах, используя формулу валовой прибыли. Просто разделите 650 000 долларов GP, которые мы уже подсчитали, на 1 000 000 долларов общего объема продаж.

Анализ

Метод валовой прибыли является важной концепцией, поскольку он показывает руководству и инвесторам, насколько эффективно предприятие может производить и продавать продукцию. Другими словами, он показывает, насколько выгоден продукт.

Концепция GP особенно важна для бухгалтеров и менеджеров, поскольку она позволяет им составлять бюджеты и прогнозировать будущую деятельность. Например, GP Моники стоил 650 000 долларов. Это означает, что если она хочет получить прибыль в течение года, все ее другие расходы должны быть менее 650 000 долларов. И наоборот, Моника также может рассматривать 650 000 долларов как сумму денег, которую можно направить на другие деловые расходы или выход на новые рынки.

Инвесторы обычно интересуются GP в процентах, потому что это позволяет им сравнивать маржу между компаниями, независимо от их размера или объема продаж. Например, инвестор может увидеть 65-процентную маржу Моники и сравнить ее с маржой Ральфа Лорена, хотя RL — компания с миллиардным оборотом. Это также дает инвесторам возможность увидеть, насколько прибыльна основная деятельность компании.

Это также дает инвесторам возможность увидеть, насколько прибыльна основная деятельность компании.

Инвесторы хотят знать, насколько здоровой является основная деятельность компании, чтобы оценить качество компании. Они также используют калькулятор валовой прибыли для измерения масштабируемости. Инвесторы Моники могут запускать различные модели с ее маржой, чтобы увидеть, насколько прибыльной будет компания при различных уровнях продаж. Например, они могли бы измерить прибыль, если бы было продано 100 000 единиц или 500 000 единиц, умножив потенциальное количество проданных единиц на цену продажи и маржу GP.

Источник – http://www.myaccountingcourse.com/financial-ratios/gross-profit-margin

2: Маржа чистой прибыли/маржа операционной прибыли

Маржа прибыли — это коэффициент прибыльности, который измеряет, какой процент от общей выручки составляет операционная прибыль. Другими словами, коэффициент операционной маржи показывает, сколько доходов остается после того, как все переменные или операционные затраты были оплачены. И наоборот, этот коэффициент показывает, какая часть доходов доступна для покрытия внереализационных расходов, таких как процентные расходы.

И наоборот, этот коэффициент показывает, какая часть доходов доступна для покрытия внереализационных расходов, таких как процентные расходы.

Этот коэффициент важен как для кредиторов, так и для инвесторов, поскольку он помогает показать, насколько сильна и прибыльна деятельность компании. Например, компания, которая получает 30 процентов своего дохода от своей деятельности, означает, что она работает бесперебойно, и этот доход поддерживает компанию. И наоборот, компания, которая преобразует только 3 процента своей выручки в операционный доход, может вызывать сомнения у инвесторов и кредиторов. Автомобильная промышленность сделала такой переход в 1999 году.0 с. GM зарабатывала больше денег на финансировании автомобилей, чем на самом производстве и продаже автомобилей. Очевидно, это не очень хорошо для них обернулось. GM — яркий пример того, почему это соотношение важно.

Формула

Формула операционной маржи рассчитывается путем деления операционного дохода на чистые продажи за период.

Операционный доход, также называемый доходом от операций, обычно указывается отдельно в отчете о прибылях и убытках перед доходом от внереализационной деятельности, таким как проценты и дивиденды. Во многих случаях операционная прибыль классифицируется как прибыль до вычета процентов и налогов. Операционный доход можно рассчитать путем вычитания операционных расходов, износа и амортизации из валового дохода или выручки.

Величина выручки, используемая в расчетах, представляет собой общую сумму выручки или чистых продаж за год.

Анализ

Более высокая операционная маржа более благоприятна по сравнению с более низким коэффициентом, потому что это показывает, что компания зарабатывает достаточно денег от своей текущей деятельности, чтобы оплачивать свои переменные затраты, а также свои постоянные затраты. Например, компания с коэффициентом операционной маржи 20% означает, что на каждый доллар дохода остается только 20 центов после оплаты операционных расходов. Это также означает, что остается только 20 центов для покрытия внереализационных расходов, таких как проценты и налоги.

Это также означает, что остается только 20 центов для покрытия внереализационных расходов, таких как проценты и налоги.

Пример: Если ювелирный магазин Christie’s продает украшения знаменитостям по всей стране. Кристи сообщает следующие цифры в своих финансовых отчетах:

Чистый объем продаж: 1 000 000 долларов

Себестоимость проданных товаров: 500 000 долларов

Арендная плата: 15 000 долларов

Заработная плата: 100 000 долларов

Прочие операции Расходы: 25 000 долларов

Вот как ее вычислила Кристи. Маржа операционной прибыли.

Как видите, операционный доход Christie составляет 360 000 долларов (чистый объем продаж — все операционные расходы). Согласно нашей формуле, операционная маржа Christie’s составляет 0,36. Это означает, что 64 цента на каждый доллар продаж используются для оплаты переменных затрат. Остается только 36 центов для покрытия всех внереализационных расходов, таких как проценты, налогообложение, износ и амортизация.

Источник — http://www.myaccountingcourse.com/financial-ratios/operating-margin-ratio

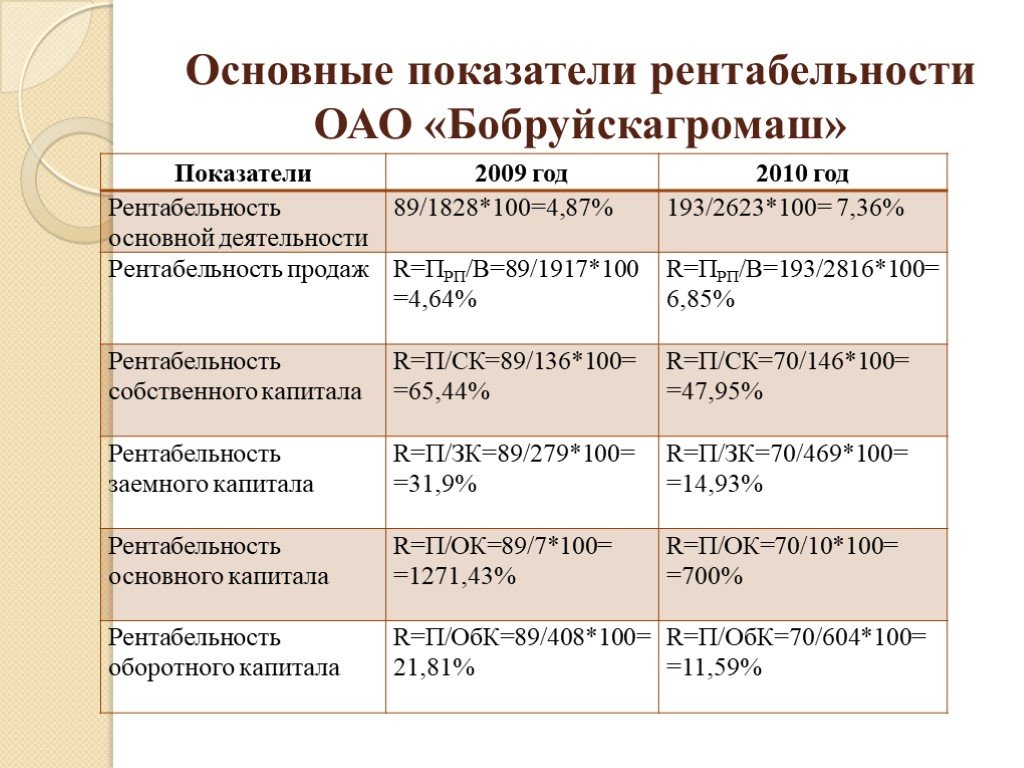

3: Рентабельность вложенного капитала (ROCE)

Рентабельность вложенного капитала или ROCE — это коэффициент прибыльности который измеряет, насколько эффективно компания может получать прибыль от своего вложенного капитала, сравнивая чистую операционную прибыль с вложенным капиталом. Другими словами, рентабельность вложенного капитала показывает инвесторам, сколько долларов прибыли приносит каждый доллар вложенного капитала.

ROCE — это коэффициент долгосрочной рентабельности, поскольку он показывает, насколько эффективно работают активы с учетом долгосрочного финансирования. Вот почему ROCE является более полезным коэффициентом, чем рентабельность собственного капитала, для оценки долговечности компании.

Этот коэффициент основан на двух важных расчетах: операционная прибыль и задействованный капитал. Чистую операционную прибыль часто называют EBIT или прибылью до вычета процентов и налогов. EBIT часто указывается в отчете о прибылях и убытках, потому что он показывает прибыль компании, полученную от операций. EBIT можно рассчитать, добавив проценты и налоги обратно в чистую прибыль, если это необходимо.

EBIT часто указывается в отчете о прибылях и убытках, потому что он показывает прибыль компании, полученную от операций. EBIT можно рассчитать, добавив проценты и налоги обратно в чистую прибыль, если это необходимо.

Используемый капитал — довольно запутанный термин, поскольку его можно использовать для обозначения множества различных финансовых коэффициентов. Чаще всего используемый капитал относится к совокупным активам компании за вычетом всех текущих обязательств. Это также можно рассматривать как акционерный капитал за вычетом долгосрочных обязательств. Оба равны одной и той же цифре.

Формула

Формула рентабельности использованного капитала рассчитывается путем деления чистой операционной прибыли или EBIT на задействованный капитал.

Если используемый капитал не указан в задаче или в примечаниях к финансовому отчету, вы можете рассчитать его, вычитая текущие обязательства из общей суммы активов. В этом случае формула ROCE будет выглядеть так:

Анализ

Коэффициент рентабельности используемого капитала показывает, сколько прибыли приносит каждый доллар вложенного капитала. Очевидно, что более высокое соотношение было бы более благоприятным, поскольку оно означает, что на каждый доллар вложенного капитала приходится больше долларов прибыли. Например, доходность 20 % означает, что на каждый доллар, вложенный в задействованный капитал, компания получила 20 центов прибыли.

Очевидно, что более высокое соотношение было бы более благоприятным, поскольку оно означает, что на каждый доллар вложенного капитала приходится больше долларов прибыли. Например, доходность 20 % означает, что на каждый доллар, вложенный в задействованный капитал, компания получила 20 центов прибыли.

Инвесторы заинтересованы в коэффициенте, чтобы увидеть, насколько эффективно компания использует вложенный капитал, а также свои долгосрочные финансовые стратегии. Доходы компаний всегда должны быть выше, чем ставка, по которой они берут займы для финансирования активов. Если компании берут взаймы под 10 процентов и могут получить доход только в размере 5 процентов, они теряют деньги.

Как и коэффициент рентабельности активов, размер активов компании может либо препятствовать, либо способствовать достижению высокой рентабельности. Другими словами, компания с небольшой суммой активов в долларах, но с большой суммой прибыли, будет иметь более высокую прибыль, чем компания с вдвое большим количеством активов и такой же прибылью.

Пример

Кузовной цех Скотта изготавливает автомобили для знаменитостей и съемочных площадок. В течение года Скотт получил чистую операционную прибыль в размере 100 000 долларов. Скотт сообщил о 100 000 долларов общих активов и 25 000 долларов текущих обязательств в своем балансе за год.

Соответственно, доход Скотта на вложенный капитал будет рассчитан следующим образом:

Как видите, доход Скотта составляет 1,33 (133%). Другими словами, на каждый доллар, вложенный в рабочий капитал, Скотт зарабатывает 1,33 доллара. Доход Скотта может быть таким высоким, потому что он поддерживает низкий уровень активов.

Компании с большими запасами наличности обычно искажают это соотношение, потому что наличные включаются в расчет используемого капитала, даже если технически они еще не используются.

Источник – http://www.myaccountingcourse.com/financial-ratios/return-on-capital-employed

Стратегии повышения коэффициентов прибыльности

● Корректируйте цены, если это позволяет конкуренция закупка запасов и расходных материалов

● Сокращение отходов и потерь запасов

● Сосредоточьтесь на запасах с более высокой скоростью оборачиваемости

● Отслеживайте и контролируйте расходы, избегайте ненужных расходов, будьте избирательны, так как неизбирательное сокращение затрат может повлиять на продажи

● Увеличение объема продаж и объемов производства может компенсировать низкую или падающую прибыль отношения.

Введение в анализ коэффициентов

Показатели рентабельности

Задача 1: KJG Ltd имеет два производственных подразделения, A и B которые работают как инвестиционные центры. Для двух отделов подготовлен отчет за июль, выдержки приведены ниже:

Рассчитайте прибыль на вложенный капитал для подразделений A и B

Задача 2: LWL Ltd имеет два производственных подразделения, Y и X, которые действуют как инвестиционные центры. Отчет за апрель был подготовлен для двух подразделений, выдержки приведены ниже:

Отчет за апрель был подготовлен для двух подразделений, выдержки приведены ниже:

Расчет рентабельности капитала, используемого для подразделений Y и X

Коэффициенты ликвидности

Существуют два основных коэффициента, которые можно использовать для измерения ликвидность бизнеса:

1 . Коэффициент текущей ликвидности

Коэффициент текущей ликвидности представляет собой коэффициент ликвидности и эффективности, который измеряет способность фирмы погашать свои краткосрочные обязательства за счет своих оборотных активов. Коэффициент текущей ликвидности является важным показателем ликвидности, поскольку краткосрочные обязательства должны быть погашены в течение следующего года. Это означает, что у компании есть ограниченное количество времени, чтобы собрать средства для оплаты этих обязательств. Оборотные активы, такие как наличные деньги, их эквиваленты и рыночные ценные бумаги, могут быть легко конвертированы в наличные деньги в краткосрочной перспективе. Это означает, что компаниям с большими суммами текущих активов будет легче погасить текущие обязательства, когда наступит срок их погашения, без необходимости продавать долгосрочные активы, приносящие доход.

Это означает, что компаниям с большими суммами текущих активов будет легче погасить текущие обязательства, когда наступит срок их погашения, без необходимости продавать долгосрочные активы, приносящие доход.

Формула

Коэффициент текущей ликвидности рассчитывается путем деления текущих активов на текущие обязательства. Это соотношение указано в числовом формате, а не в десятичном формате. Вот расчет:

Анализ

Коэффициент текущей ликвидности помогает инвесторам и кредиторам понять ликвидность компании и то, насколько легко эта компания сможет погасить свои текущие обязательства. Этот коэффициент выражает текущий долг фирмы через текущие активы. Таким образом, коэффициент текущей ликвидности, равный 4, будет означать, что у компании в 4 раза больше текущих активов, чем текущих обязательств.

Более высокий коэффициент текущей ликвидности всегда более благоприятен, чем более низкий коэффициент текущей ликвидности, потому что он показывает, что компании легче производить текущие платежи по долгам.

Если компании приходится продавать основные средства для оплаты своих текущих обязательств, это обычно означает, что компания не получает достаточного дохода от операций для поддержки своей деятельности. Другими словами, компания теряет деньги. Иногда это происходит из-за плохого сбора дебиторской задолженности.

Коэффициент текущей ликвидности также проливает свет на общую долговую нагрузку компании. Если компания отягощена текущими долгами, пострадает ее денежный поток.

Пример

Магазин скейтбордов Чарли продает снаряжение для катания на коньках местным хоккейным командам. Чарли подает заявку на кредит, чтобы помочь финансировать свою мечту построить крытый скейт-каток. Банк Чарли запрашивает его баланс, чтобы проанализировать текущий уровень долга. Согласно балансовому отчету Чарли, он сообщил о 100 000 долларов текущих обязательств и только о 25 000 долларов текущих активов. Коэффициент текущей ликвидности Чарли рассчитывается следующим образом:

Как видите, у Чарли достаточно текущих активов, чтобы погасить только 25 процентов его текущих обязательств. Это показывает, что у Чарли очень высокий уровень заемных средств и он очень рискован. Банки предпочли бы коэффициент текущей ликвидности, равный 2, чтобы все текущие обязательства покрывались оборотными активами в двойном размере. Поскольку коэффициент Чарли такой низкий, маловероятно, что ему одобрят кредит.

Это показывает, что у Чарли очень высокий уровень заемных средств и он очень рискован. Банки предпочли бы коэффициент текущей ликвидности, равный 2, чтобы все текущие обязательства покрывались оборотными активами в двойном размере. Поскольку коэффициент Чарли такой низкий, маловероятно, что ему одобрят кредит.

Источник — http://www.myaccountingcourse.com/financial-ratios/current-ratio

2: Коэффициент кислотности/Быстрый коэффициент

Коэффициент быстрой ликвидности или коэффициент способность компании погашать свои текущие обязательства при наступлении срока их погашения, используя только быстрые активы. Быстрые активы — это оборотные активы, которые могут быть конвертированы в наличные деньги в течение 90 дней или в краткосрочной перспективе. Денежные средства, их эквиваленты, краткосрочные инвестиции или ликвидные ценные бумаги, а также текущая дебиторская задолженность считаются быстрыми активами.

Быстрое соотношение часто называют кислотным тестом в связи с историческим использованием кислоты для проверки металлов на золото первыми горняками. Если металл выдержал испытание кислотой, это было чистое золото. Если металл не выдержал кислотного испытания из-за коррозии под действием кислоты, это был неблагородный металл, не представляющий никакой ценности.

Если металл выдержал испытание кислотой, это было чистое золото. Если металл не выдержал кислотного испытания из-за коррозии под действием кислоты, это был неблагородный металл, не представляющий никакой ценности.

Критерий финансов показывает, насколько хорошо компания может быстро конвертировать свои активы в денежные средства, чтобы погасить свои текущие обязательства. Он также показывает уровень быстрых активов к текущим обязательствам.

Формула

Коэффициент быстрой ликвидности рассчитывается путем суммирования денежных средств, их эквивалентов, краткосрочных инвестиций и текущей дебиторской задолженности, а затем их деления на текущие обязательства.

Иногда финансовые отчеты компании не дают разбивки ликвидных активов в балансе. В этом случае вы по-прежнему можете рассчитать коэффициент быстрой ликвидности, даже если некоторые общие суммы быстрых активов неизвестны. Просто вычтите товарно-материальные запасы и любые текущие предоплаченные активы из общей суммы текущих активов для получения числителя. Вот пример.

Вот пример.

Анализ

Кислотный коэффициент измеряет ликвидность компании, показывая ее способность расплачиваться по текущим обязательствам быстрыми активами. Если у фирмы достаточно ликвидных активов для покрытия всех текущих обязательств, фирма сможет погасить свои обязательства без необходимости продавать какие-либо долгосрочные или капитальные активы. Поскольку большинство предприятий используют свои долгосрочные активы для получения доходов, продажа этих капитальных активов не только нанесет ущерб компании, но и покажет инвесторам, что текущие операции не приносят достаточно прибыли для погашения текущих обязательств.

Более высокие коэффициенты ликвидности более благоприятны для компаний, поскольку они показывают, что ликвидных активов больше, чем краткосрочных пассивов. Компания с коэффициентом быстрой ликвидности, равным 1, указывает на то, что быстрые активы равны текущим активам. Это также показывает, что компания может погасить свои текущие обязательства, не продавая долгосрочные активы. Кислотный коэффициент, равный 2, показывает, что у компании в два раза больше оборотных активов, чем текущих обязательств.

Кислотный коэффициент, равный 2, показывает, что у компании в два раза больше оборотных активов, чем текущих обязательств.

Очевидно, что по мере увеличения коэффициента увеличивается и ликвидность компании. При необходимости больше активов будет легко конвертировано в наличные деньги. Это хороший знак для инвесторов, но еще лучший знак для кредиторов, потому что кредиторы хотят знать, что они будут возвращены вовремя.

Пример

Предположим, что магазин одежды Кэрол подает заявку на получение кредита на реконструкцию витрины. Банк запрашивает у Кэрол подробный баланс, чтобы рассчитать коэффициент быстрой ликвидности. Баланс Кэрол включал следующие счета:

- Товарно-материальные запасы: 5000 долларов

- Предоплата по налогам: 500 долларов

- Общие текущие активы: 21 500 долларов

- Текущие обязательства: 15 000 долларов

Источник — http://www. myaccountingcourse.com/financial-ratios/quick-ratio

myaccountingcourse.com/financial-ratios/quick-ratio

Стратегии повышения ликвидности

● Сокращение текущих обязательств, таких как овердрафты, за счет дополнительных вложений собственного капитала, таких как нераспределенная прибыль.

● Продать второстепенные внеоборотные активы, чтобы иметь средства для сокращения текущих обязательств.

● Использованные договоры лизинга и факторинга

● В экстренной ситуации пересматривать условия кредита и овердрафта

● В большей степени контролировать и управлять текущими активами и обязательствами.

Коэффициенты ликвидности

Задача 3: Следующие данные относятся к компании-производителю Similarities Ltd на 31 июля 2013 года

Торговые кредиторы $60000

9 0002 Запасы на конец периода 40000 долл. США

СШАДебиторы

долл. США

Машины и оборудование (НБВ) $185000

Земля по себестоимости $105000

Здания (NBV) $110000

Акционерный капитал $250000

Долгосрочный кредит (обеспеченный) $200000

Денежные средства и остаток на банковском счете $50000 9000 3

Рассчитать коэффициенты текущей ликвидности и кислотности на 31 июля 2013 г.

Задача 4: Следующие суммы относятся к Taylor Ltd на конец отчетного года, датированного 31 декабря 2013 года.

(a) Подготовьте бухгалтерский баланс на 31 декабря 2013 года на основе вышеуказанной информации. Вы должны рассчитать сумму двух вышеуказанных пропущенных цифр

Используйте следующий шаблон

(b) Рассчитайте следующие коэффициенты на основе баланса.

1. Коэффициент текущей ликвидности

2. Коэффициент кислотности

Прокомментируйте, кажутся ли они удовлетворительными/неудовлетворительными

Ограничения анализа коэффициентов

Существует множество различных групп людей (или заинтересованных сторон), которые заинтересованы в счета компании, в том числе:

1. Руководству и сотрудникам – , чтобы узнать, вероятно ли повышение заработной платы, или убедиться, что их рабочие места безопасны.

Руководству и сотрудникам – , чтобы узнать, вероятно ли повышение заработной платы, или убедиться, что их рабочие места безопасны.

2. Кредиторы – , чтобы убедиться, что у предприятия есть необходимые деньги для их погашения.

3. Потенциальные кредиторы — , чтобы убедиться, что бизнес платежеспособен и достаточно прибыльен, чтобы погасить любые кредиты.

4. Сообщество – для обеспечения рабочих мест и услуг для местного населения.

Использование финансовых коэффициентов может помочь этим людям в определении сильных и слабых финансовых сторон компании, а также указать самой компании на те области, которые требуют корректирующих действий. Однако коэффициентный анализ не дает полного и исчерпывающего анализа компании. Есть несколько других факторов, которые заинтересованные стороны и компания должны будут принять во внимание, чтобы получить «полную картину» своего финансового положения:

- Состояние экономики (т.

е. если экономика находится в рецессии, то коэффициенты скорее будут неудовлетворительными, чем если экономика переживает «бум»).

е. если экономика находится в рецессии, то коэффициенты скорее будут неудовлетворительными, чем если экономика переживает «бум»). - Показатели конкурентов (т. е. может случиться так, что отрасль находится в упадке, и в этом случае показатели всех конкурирующих предприятий, вероятно, будут ухудшаться).

- Сравнение по годам. Коэффициенты для бизнеса за текущий год необходимо сравнить с коэффициентами за предыдущие годы, чтобы увидеть любое заметное улучшение или ухудшение финансовых показателей.

- Внешние факторы. Финансовые коэффициенты не учитывают воздействия на местное население (потеря рабочих мест) или окружающую среду (загрязнение). Следовательно, чтобы измерить эффективность бизнеса, необходимо учитывать факторы, отличные от простых финансовых коэффициентов.

е. если экономика находится в рецессии, то коэффициенты скорее будут неудовлетворительными, чем если экономика переживает «бум»).

е. если экономика находится в рецессии, то коэффициенты скорее будут неудовлетворительными, чем если экономика переживает «бум»). youtube.com/embed/UuahUYKvV1k» allowfullscreen=»»/>

youtube.com/embed/UuahUYKvV1k» allowfullscreen=»»/> Задача 5: Вы рассматриваете возможность покупки малого бизнеса JK и вам удалось получить копию его финансовой отчетности за последний полный отчетный год до 30 сентября 2013 года. Они выглядят следующим образом:

Отчет о прибылях и убытках за год до 30 сентября 2013 г.

Отчет о финансовом положении на 30 сентября 2013 г.

Рассчитайте следующие коэффициенты на основе финансовой отчетности, представленной выше

a. Маржа чистой прибыли

b. Рентабельность используемого капитала

c. Коэффициент текущей ликвидности

d. Быстрый (кислотный тест) коэффициент

Задача 6 : GUS — компания по производству игрушек. Она производит Polly Playtime, последнее увлечение куклами среди молодых девушек. В настоящее время компания находится на полном производстве куклы. Окончательные отчеты за 2013 год были только что опубликованы и выглядят следующим образом.