Счет 02 «Износ основных средств» \ КонсультантПлюс

Счет 02 «Износ основных средств»

Счет 02 «Износ основных средств» предназначен для обобщения информации об износе основных средств, принадлежащих предприятию на правах собственности, долгосрочно арендуемых им.

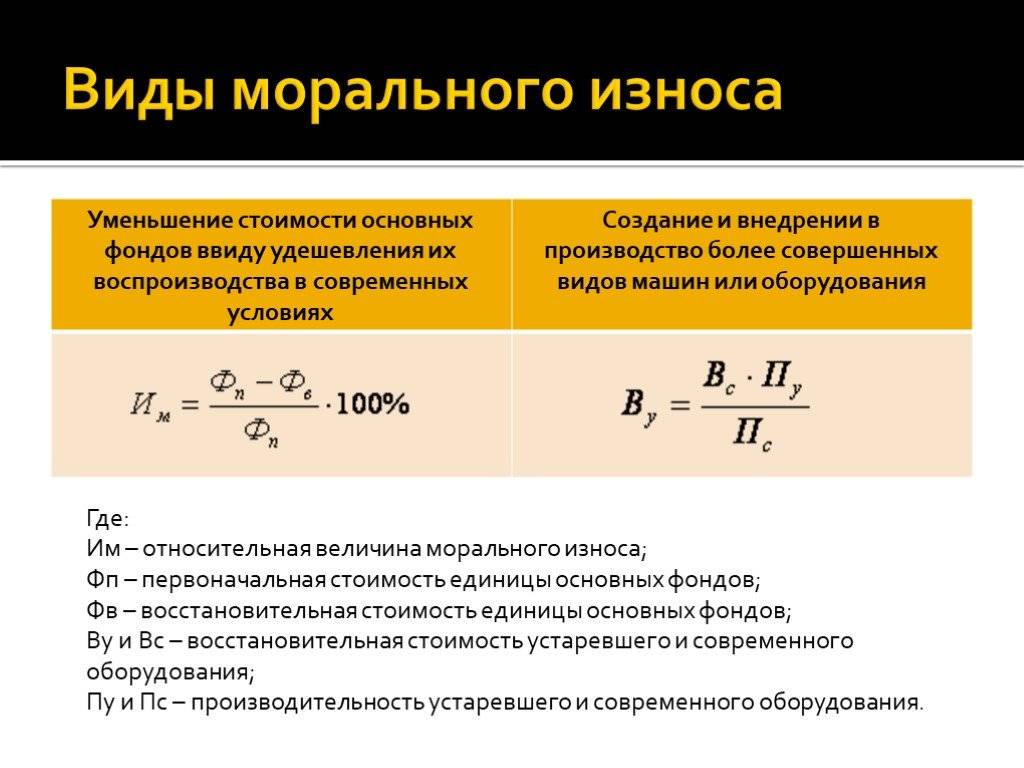

Износ основных средств определяют и учитывают все предприятия, независимо от форм собственности, по всем видам основных средств, за исключением библиотечных фондов, фильмофондов, музейных и художественных ценностей, сценическо-постановочных средств, продуктивного скота, волов, буйволов и оленей, многолетних насаждений, не достигших эксплуатационного возраста, оборудования, экспонатов, образцов, моделей действующих и недействующих макетов и других наглядных пособий, находящихся в кабинетах и лабораториях и используемых для научных целей, а также зданий и сооружений, являющихся памятниками архитектуры и искусства, экспонатов животного мира в зоопарках и других аналогичных учреждениях. В состав объектов для начисления износа входят также не оконченные строительством или не оформленные актами приемки объекты строительства, находящиеся в эксплуатации у тех предприятий, которым эти объекты будут переданы в состав основных средств, капитальные затраты по улучшению земель, не связанные с созданием сооружений, оборудование и транспортные средства, находящиеся в запасе (в резерве на складе) и числящиеся на балансе как долгосрочные вложения.

Начисления износа основных средств производят в течение нормативного срока их службы или срока, за который балансовая стоимость этих средств полностью переносится на издержки производства и обращения.

Начисление износа не производят во время проведения реконструкции и технического перевооружения основных средств с полной их остановкой, а также в случае их перевода на консервацию. На это время продлевается нормативный срок их службы.

Износ по полностью амортизированным основным средствам не начисляется с первого числа месяца, следующего за последним месяцем, в котором стоимость этих средств была полностью перенесена на стоимость продукции (работ, услуг).

При сдаче организациям в аренду предприятий или их структурных частей износ (амортизацию) по арендуемым основным средствам начисляют арендные предприятия с включением начисленных сумм в себестоимость произведенной ими продукции (работ, услуг) в установленном порядке.

В случае сдачи действующими предприятиями в аренду отдельных объектов основных средств износ по ним начисляет арендодатель с отнесением его в состав расходов от внереализованных операций с возмещением за счет полученной арендной платы, зачисляемой в состав доходов от внереализационных операций.

По объектам, находящимся в незавершенном строительстве и используемым подрядной строительной организацией, износ начисляется застройщиком по установленным нормам на основании справки о стоимости указанных основных средств. Подрядная строительная организация возмещает сумму износа в составе арендной платы за использование строящихся объектов.

По капитальным затратам на арендованные основные средства, подлежащие по истечении договора на аренду передаче арендодателю, начисляется ежемесячно износ арендатором в течение срока аренды исходя из установленных норм по объектам, на которые производятся указанные затраты.

Предприятия могут применять ускоренный метод исчисления износа в отношении основных средств, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции, когда ими осуществляется массовая замена изношенной и морально устаревшей техники более производительной. При этом утвержденная в установленном порядке (по соответствующему инвентарному объекту или их группе) норма годовых амортизационных отчислений увеличивается не более чем в два раза. После полного погашения первоначальной стоимости объекта начисление износа прекращается. Общая сумма начисленного износа отражается на дебете счетов по учету затрат (издержек) производства и кредите счета 02.

После полного погашения первоначальной стоимости объекта начисление износа прекращается. Общая сумма начисленного износа отражается на дебете счетов по учету затрат (издержек) производства и кредите счета 02.

В связи с изменением цен на машины и оборудование и сметной стоимости строительства по основным средствам, введенным до 1 января 1992 года, разрешено при начислении износа (амортизации) к действующим нормам амортизационных отчислений применять индексацию с коэффициентом 2, с включением всей начисленной суммы износа в себестоимость продукции, работ и услуг.

Общая сумма начисленного износа отражается по дебету счетов по учету затрат (издержек) производства (счета 20, 23 и др.) и кредиту счетов: 02 — на сумму износа без индексации; 89 — на сумму резерва индексируемых сумм амортизационных отчислений.

По мере использования данного резерва на финансирование капитальных вложений дебетуют счет 89 и кредитуют счет 88 «Фонды специального назначения», субсчет 1 «Фонды накопления».

По основным средствам, введенным в эксплуатацию после 1 января 1992 года, индексацию для начисления износа не применяют.

Износ основных средств, подлежащий отражению в учете, определяют ежемесячно, исходя из установленных согласно действующему законодательству единых норм амортизационных отчислений на полное их восстановление и балансовой стоимости основных средств по отдельным группам или инвентарным объектам, состоящим на балансе предприятия.

Сумму износа по отдельным объектам основных средств (при списании, продаже и т.д.) устанавливают на основании данных о первоначальной стоимости объектов, времени нахождения их в эксплуатации, сумме износа, установленной при переоценке отраженных в инвентарных карточках (машинограммах) и действующих при амортизационных отчислений.

К счету 02 «Износ основных средств» предусмотрены субсчета:

02-1 «Износ собственных основных средств»,

02-2 «Износ долгосрочно арендуемых основных средств».

На субсчете 02-1 «Износ собственных основных средств» учитывают движение износа основных средств, принадлежащих предприятию на правах собственности.

На субсчете 02-2 «Износ долгосрочно арендуемых основных средств» учитывают движение износа основных средств, долгосрочно арендуемых предприятием.

Начисленную сумму износа основных средств относят в кредит счета 02 «Износ основных средств» в корреспонденции со счетами учета затрат на производство (издержек обращения). Предприятия-арендодатели отражают начисленную сумму износа по основным средствам, сданным в аренду (кроме долгосрочной), по кредиту счета 02 «Износ основных средств» и дебету счета 80 «Прибыли и убытки».

При выбытии (продаже, передаче безвозмездно и др.) объектов основных средств, включая рабочий скот, принадлежащих предприятию на правах собственности, сумму начисленного по ним износа списывают со счета 02 «Износ основных средств» в кредит счета 47 «Реализация и прочее выбытие основных средств». Аналогичную запись производят при списании суммы начисленного износа по недостающим или полностью испорченным основным средствам.

Аналитический учет по счету 02 «Износ основных средств» ведется по видам основных средств.

В учетных регистрах износ отражают отдельно по группам основных средств, учитываемых на соответствующих субсчетах счета 01.

Счет 02 «Износ основных средств» корреспондирует со счетами:

┌─────────────────────────────────────────────────────┬──────────┐

│ Хозяйственная операция │Корреспон-│

│ │дирующий │

│ │счет │

├─────────────────────────────────────────────────────┼──────────┤

│ По дебету счета │ │

│ │ │

│Отражение сумм износа арендованных основных средств, │ 02-1 │

│перешедших в собственность арендатора, субсчет 02-2 │ │

│(Д-т счета 01, К-т счета 03) │ │

│ │ │

│Отражение сумм износа по арендованным основным │ 03 │

│средствам, возвращенным арендодателю (субсчет 02-2) │ │

│ │ │

│Списание сумм износа по выбывшим основным средствам, │ 47 │

│включая рабочий скот (кроме волов, буйволов, оленей):│ │

│продажа, списание, передача безвозмездно, недостача, │ │

│порча, сдача в аренду и др. (К-т счета 1,0, Д-т счета│ │

(К-т счета 1,0, Д-т счета│ │

│47) │ │

│ │ │

│ По кредиту счета │ │

│ │ │

│Отражение суммы износа арендованных основных средств,│ 02-2 │

│перешедших в собственность арендатора, субсчет 02-1 │ 08, 20, │

│ │ 23, 25, │

│ │ 26, 29 │

│ │ │

│Начисление износа собственных основных средств │ 31, 43, │

│(02-1), включая суммы ускоренной амортизации │ 44 │

│ │ │

│ │ │

│Начисление сумм износа долгосрочно арендуемых основ- │ 08, 20, │

│ных средств (02-2) │ 23, 25, │

│ │ 26, 29, │

│ │ 31, 43, │

│ │ 44 │

│ │ │

│Начисление износа основных средств по переданному │ 79 │

│имуществу подразделениям │ │

│ │ │

│Начисление сумм износа предприятиями-арендодателями │ 80 │

│по основным средствам, сданным в аренду (кроме │ │

│долгосрочной) │ │

│ │ │

│Начисление сумм износа по временным (титульным) │ │

│зданиям и сооружениям, относящимся к основным │ 89 │

│средствам (при зачислении их на счет 01) │ │

└─────────────────────────────────────────────────────┴──────────┘

Вопрос высокой степени износа основных средств на предприятиях обрабатывающей промышленности в РФ

Вопрос высокой степени износа основных средств на предприятиях обрабатывающей промышленности в РФ- Главная

- Статьи

- Вопрос высокой степени износа основных средств на предприятиях обрабатывающей промышленности в РФ

Тимошина М. Н.

Н.

Ключевые слова: промышленные организации, износ фондов, модернизация объектов производства, причины износа, государственный контроль

Обновление основных фондов является чрезвычайно важным для функционирования и развития предприятия. Для того, чтобы предприятие не несло постоянные убытки из-за износившихся фондов, следует проводить тщательное обслуживание и своевременную замену и непосредственно оборудования, и сооружений. В статье рассматриваются первопричины высокой степени износа основных фондов, а также обосновываются пути решения этой проблемы.

Литература:

1. Вылегжанина Е.В. Анализ количественных показателей деловой активности российских предприятий // Вестник УГАЭС. Наука, образование, экономика. Серия: Экономика. — 2012. № 2 (2). — С. 85-93.

2. Завод им. Седина (Краснодар) [Электронный ресурс]. — Режим доступа: https://kuban.rbc.ru/krasnodar/free news/58d923f29a7947f6abc4bdd4

3. Жеребцова Н.И. Влияние технического состояния оборудования опасных объектов на экологическую безопасность // Сборник научных трудов VI Международной научной конференции «Общество XXI века: итоги, вызовы и перспективы». — Ставрополь, 2015. — С. 46-51.

— Ставрополь, 2015. — С. 46-51.

4. Гелета И.В., Калинская Е.С., Кафанов А.А. Экономика организации (предприятия) для магистров. Учеб. пособие. — 2014. — С. 69-74.

5. Уварова Е.А. Оптимизация процессов осуществления капиталовложений в обновление основных фондов. — 2009 [Электронный ресурс]. Режим доступа: http://masters.donntu. org/2009/fem/uvarova/diss/index.htm.

6. Данные Федеральной службы государственной статистики «Основные фонды» [Электронный ресурс]. — Режим доступа: http://www. gks.rU/wps/wcm/connect/rosstat_main/ rosstat/ru/statistics/enterprise/fund/#

Увеличение уровня деловой активности, генерирование доходов, позитивный рост результативных показателей являются основными факторами, при помощи каких возможно делать выводы о способности организации к устойчивому конкурентоспособному положению на рынке. В случае улучшения финансовых результатов предприятия появляется необходимость в анализе предпосылок и причин уменьшения рентабельности, а также в поиске эффективных путей решения проблем.

Оборудование внутри цехов эксплуатировалось сверх нормы без необходимого ухода, что провоцировало быстрый вывод его из процессов производства, снижению производственных мощностей и, в конечном итоге, к убыточности предприятия.

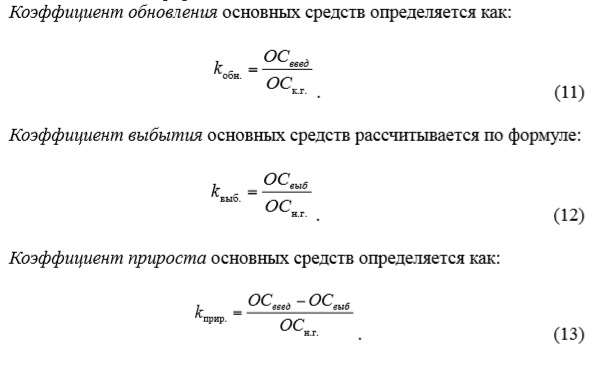

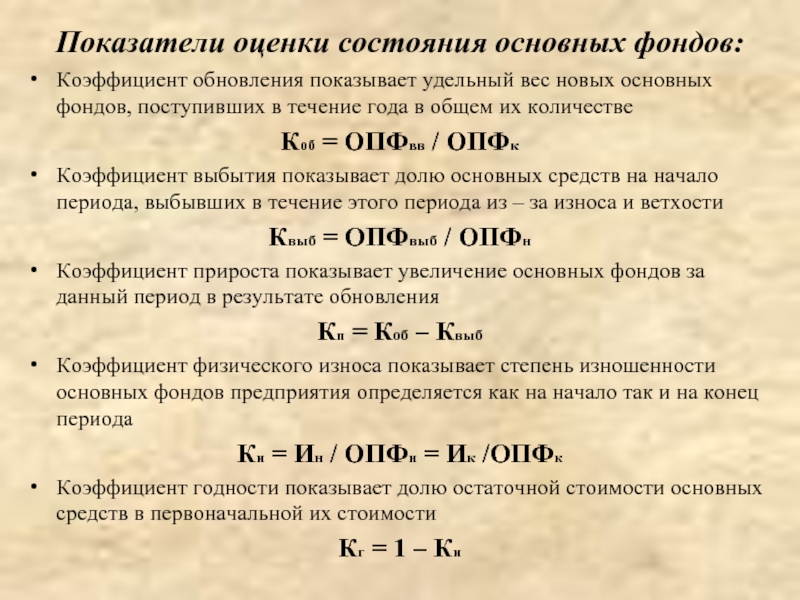

По информации Федеральной службы государственной статистики, степень износа ОС с 2008 по 2017 г. возросла на 7,8%, процент полностью изношенных ОС увеличился с 2010 по 2017 г. на 4,3%; коэффициент обновления с 2004 по 2017 г. не превышал значения 6,9; коэффициент выбытия с 2006 по 2017 г.

Расчеты позволяют сделать вывод о том, что предприятия обрабатывающей промышленности применяют сильно износившееся ОС, поскольку величина износа и процент полностью изношенных ОС имеют тенденцию к нарастанию, а коэффициент обновления практически не меняется, и коэффициент выбытия лишь снижается, а значит, предприятия применяют старые основные фонды, какие не заменяются новыми в нужных объемах.

Цель работы заключается в поиске основных причин износа основных средств и путей решения этой проблемы.

Для Цитирования:

Тимошина М.Н., Вопрос высокой степени износа основных средств на предприятиях обрабатывающей промышленности в РФ. Главный инженер. Управление промышленным производством. 2019;1.

Полная версия статьи доступна подписчикам журнала

Для Цитирования:

Тимошина М.Н., Вопрос высокой степени износа основных средств на предприятиях обрабатывающей промышленности в РФ. Главный инженер. Управление промышленным производством. 2019;1.

2019;1.

ФИО

Ваш e-mail

Ваш телефонНажимая кнопку «Получить доступ» вы даёте своё согласие обработку своих персональных данных

Ваше имя

Ваша фамилия

Ваш e-mail

Ваш телефон Придумайте пароль Пароль еще раз Запомнить меняИнформируйте меня обо всех новостях и спецпредложениях по почте

На указанный Вами номер телефона был отправлен код подтверждения.

Повторно запросить код можно будет через секунд.

Код подтверждения

На указанный Вами номер телефона был отправлен код подтверждения.Повторно запросить код можно будет через секунд.

Код подтверждения

На указанный Вами номер телефона был отправлен код подтверждения.Код подтверждения

Логин

Пароль

Ваше имя:

Ваш e-mail:

Ваш телефон:Сообщение:

На сайте используется защита от спама reCAPTCHA и применяются Условия использования и Конфиденциальность Google

Использовать это устройство?

Одновременно использовать один аккаунт разрешено только с одного устройства.

Повторно запросить код можно будет через секунд. Код подтверждения ×

Мы перевели вас на Русскую версию сайта

You have been redirected to the Russian version

Мы используем куки

Трение и износ | Разрушение и обработка поверхностей

Почти все поверхности, соприкасающиеся друг с другом, в той или иной степени испытывают трение, будь то статическое (тело неподвижно) или динамическое (тело движется). Возникновение трения — это то, что инженер может рассматривать либо как преимущество, либо как помеху, в зависимости от желаемых результатов. Именно трение обеспечивает возможность контролируемого движения, поскольку мы полагаемся на трение, чтобы двигаться вперед ногами и оставаться на месте, когда стоим на месте. Трение также позволяет нам писать ручками и карандашами, поскольку именно трение вращает шарик в шариковой ручке или заставляет графит внутри карандаша откладываться на бумаге. Простые люди полагались на трение, чтобы заставить высохшее дерево загореться при трении друг о друга. Однако в некоторых случаях эти примеры подчеркивают недостатки трения; трение вызывает износ и нагрев. Трение является причиной стирания надписей на клавиатуре (как я убедился в этом блоге) и причиной того, что корпуса подшипников и редукторов нуждаются в постоянном охлаждении, чтобы не перегреваться.

Трение также позволяет нам писать ручками и карандашами, поскольку именно трение вращает шарик в шариковой ручке или заставляет графит внутри карандаша откладываться на бумаге. Простые люди полагались на трение, чтобы заставить высохшее дерево загореться при трении друг о друга. Однако в некоторых случаях эти примеры подчеркивают недостатки трения; трение вызывает износ и нагрев. Трение является причиной стирания надписей на клавиатуре (как я убедился в этом блоге) и причиной того, что корпуса подшипников и редукторов нуждаются в постоянном охлаждении, чтобы не перегреваться.

Само трение вызывается микроскопическими деталями на поверхности материалов, известными как шероховатости , которые под нагрузкой сжимаются и сплавляются. Именно это слияние неровностей объясняет, почему движущийся объект легче удерживать в движении, поскольку он должен начать движение изначально (коэффициент статического трения > коэффициент динамического трения). Это слияние неровностей можно увидеть ниже;

Более грубая поверхность будет иметь больше неровностей, чем гладкая; коэффициенты трения для различных материалов можно увидеть ниже, чтобы дать некоторый контекст этой концепции.

Разрушение этих неровностей приводит к выделению тепла, а также вызывает износ , при котором более мягкий из двух материалов теряет материал, например, при прохождении ногтя через воск или при движении карандаша по бумаге. Износ, который должен возникнуть между двумя материалами, можно рассчитать с помощью уравнения Арчарда-Чайлда для износа скольжения, также известного как метод штифта на диске. Эта ситуация состоит из вращающегося диска из материала A, к которому приложен штифт из материала B с определенной нагрузкой. Уравнение утверждает, что объем износа на единицу пути скольжения (Q) равен объему износа на расстояние скольжения; коэффициент износа, умноженный на нагрузку, разделенный на твердость более мягкого материала.

Q = V = K x P

S H

Где:

V = объем

K = коэффициент износа

P = нагрузка

S = расстояние скольжения

H = твердость более мягкого материала

С помощью этого уравнения можно рассчитать реальную ситуацию износа, например;

“ В испытании на износ цапфы на диске алюминиевая цапфа, нагруженная силой 100 Н на стальном диске, имеет следующие потери веса в конце испытания на дистанции 4000 м:

Al = потеря 5 г ; Потеря стали 2 мг.

Используя приведенные ниже данные о материалах, рассчитайте коэффициенты износа двух металлов и прокомментируйте, приемлемы ли они оба.

Данные: Твердость (МПа): сталь 800; Al, 400

Плотность (г.см -3 ): сталь 7,8; Алюминий, 2,7 дюйма

В этом примере мы можем сделать прямой вывод;

V = объем

K = коэффициент износа

P = 100 Н

S = 4000 м

H = 400

Первый шаг в решении такого уравнения состоит в том, чтобы понять, что уравнение требует объема, а не массы, и как такового массу алюминия и массу стали необходимо преобразовать в объемы посредством их плотности. После этого можно рассчитать коэффициенты износа.

Алюминий.

Объем = Масса/Плотность.

Объем = 5г/2,7г.см -3

Объем = 1,852см -3

В/Ш = КП/Н

К = ВВ/ПС

К = 400*1,852/100*4, 000

К = 1,85×10 -3

Сталь.

Объем = 0,002 г / 7,8 г. см -3

см -3

Объем = 2,564×10 -4 см -3

K = HV / PS

K = 400 * 2 .564×10 -4 / 100 * 4000

К = 2,56×10 -7

Коэффициент износа обычно составляет от 1×10 -3 до 1×10 -7 , где коэффициент в верхнем значении 10 -3 означает недопустимо высокий износ, а 10 -7 9 0050 считается приемлемым. В этом случае коэффициент износа алюминия будет сочтен слишком высоким, поскольку значительный объем алюминия был изношен в ходе эксперимента, в то время как сталь обладает гораздо более высокой износостойкостью.

В приведенном ниже видеоролике показан тест «штифт на диске» в действии, чтобы дать представление о том, как были рассчитаны эти значения. Я настоятельно рекомендую отключить звук вашего компьютера во время просмотра, так как звук — это не что иное, как пронзительный визг, когда происходит износ.

Нравится:

Нравится Загрузка. ..

..

Износ — О трибологии

Содержание

Определение износа:Износ определяется как повреждение поверхности одной или всех твердых поверхностей в контакте с предметом к относительному движению. Износ может иметь различные формы, соответствующие различным механизмам изнашивания. Поверхность может одновременно подвергаться более чем одному механизму износа, например, она может иметь адгезионный и коррозионный износ, абразивный и усталостный износ или комбинацию нескольких из них. Процесс изнашивания может изменяться непрерывно во времени или при изменении условий эксплуатации. Износ обычно ускоряется фрикционным нагревом посредством химических и механических взаимодействий.

Факторы, влияющие на износ: Основными факторами, влияющими на износ, являются температура, скорость скольжения, твердость, модуль упругости, нагрузка и состав материала. На износостойкость влияет температура контакта [1]. Поскольку твердость и предел текучести уменьшаются при повышении температуры [2], абразивный износ увеличивается.

Наличие органической матрицы, отвечающей за низкую износостойкость, может быть уменьшено введением в нее неорганических наполнителей [18].

Наличие органической матрицы, отвечающей за низкую износостойкость, может быть уменьшено введением в нее неорганических наполнителей [18].

Рис-1 Факторы, влияющие на износ [5]

Многие исследователи пытались классифицировать механизмы износа [6-8], и в литературе имеется несколько классификационных схем [9]. Механизмы изнашивания, согласно Лудема [10], представляют собой «последовательность событий, посредством которых атомы, продукты химического превращения, фрагменты вынуждены покидать систему (возможно, после некоторого обращения) и идентифицируются таким образом, который воплощает или сразу предлагает решения». Существует широкий спектр терминов (например, адгезионный, абразивный, фреттинг, поверхностная усталость, коррозия, эрозия) для описания механизмов изнашивания [10, 11], но можно выделить как минимум четыре группы [12]:

3.1 Адгезионный износ: Адгезионный износ — это нежелательное перемещение и прилипание продуктов износа и соединений материалов с одной поверхности на другую, возникающее при фрикционном контакте между поверхностями.

Когда твердая шероховатая поверхность скользит по гладкой поверхности, возникает абразивный износ. [13] ASTM International определяет это как потерю материала, вызванную твердыми частицами, которые прижимаются к твердой поверхности и скользят по ней. [14]

Режим абразивного износа определяется типом контакта, и существует два типа абразивного износа, а именно износ двух тел и износ трех тел. Когда твердые частицы удаляют материал с одной поверхности, это называется износом двух тел. Когда частицы не ограничены и им разрешено катиться и скользить по поверхности, развивается износ трех тел.

3.3 Коррозионный износ: Коррозионный износ действительно представляет собой косвенный механизм износа, который возникает, когда поверхность скольжения подвергается воздействию коррозионной среды, а скользящее движение постоянно устраняет продукты превентивной коррозии. В результате новая поверхность подвергается дополнительным коррозионным повреждениям. Поскольку при этом продукты коррозии и пассивный защитный слой удаляются быстрее, чем поверхности без относительного движения, коррозионный износ можно рассматривать как ускоренный процесс коррозии. [20]

В результате новая поверхность подвергается дополнительным коррозионным повреждениям. Поскольку при этом продукты коррозии и пассивный защитный слой удаляются быстрее, чем поверхности без относительного движения, коррозионный износ можно рассматривать как ускоренный процесс коррозии. [20]

Поверхностная усталость возникает из-за роста и образования трещин. Это разновидность усталости основного материала, при которой поверхность материала ослабевает в результате циклических нагрузок.

Рис. 2 Механизмы износа [15]

Все мы понимаем, что износ можно только уменьшить, но не предотвратить. Мы можем минимизировать износ, но мы не сможем его искоренить. Для минимизации износа было разработано множество стратегий, как подробно описано ниже. [16]

4.1 Предотвращение перегрузки: Следует избегать перегрузок, так как они вызывают разрушение смазочных материалов и создают избыточное усилие на изнашиваемой поверхности.

Когда зазор между поверхностями слишком мал, слой смазочного масла не может быть нанесен на изношенную поверхность, что приводит к контакту металла с металлом. Если между поверхностями больше пространства, движение теряется. Из-за полного отсутствия смазки детали машины быстро изнашиваются, что делает ее громкой и вибрирующей.

4.3 Улучшенная смазка:Смазка образует смазочную пленку в пространстве между соприкасающимися поверхностями, что улучшает ее гладкость и предотвращает контакт с материалом. Неправильная смазка приводит к износу поверхностей.

4.4 Улучшение отделки поверхности: Различные виды прямых или круговых слоев формируются, когда детали проходят через процесс обработки, которые не видны человеческому глазу. Благодаря хорошей поверхности создается линейный, а не точечный контакт, что выгодно в технологических процессах. Хорошая отделка поверхности равномерно распределяет нагрузку, а не поддерживает контакт с неровностями, что приводит к снижению износа.

По сравнению с мягкими поверхностями твердые поверхности изнашиваются быстрее. Термическая обработка используется для повышения твердости поверхности вала, подшипника и направляющей, что снижает износ.

4.6 Надлежащая обработка поверхности:Механический износ можно свести к минимуму, нанеся на поверхность твердое металлическое покрытие, например, хромовое или гальваническое. В результате можно утверждать, что если на поверхность износостойкого металла нанести твердый слой, то износ детали можно свести к минимуму.

4.7 Защита поверхности от попадания грязи, пыли и металлических частиц:При попадании мусора, грязи или металлических частиц внутрь подшипников происходит их дробление. Если частицы прочнее поверхности детали, поверхность будет изнашиваться и повреждаться.

4.8 Надлежащая атмосфера: Пыль, мусор, влага, опасные химические пары присутствуют в атмосфере, влияя на операции механической обработки и сокращая срок их службы.

Несколько других методов снижения износа включают надлежащее техническое обслуживание, регулировку различных зазоров с течением времени, хорошее планирование, интеграцию профилактического обслуживания, контроль задач профилактического обслуживания, выбор подходящего материала для компонента, уменьшение количества пар скольжения с заменой пар качения, и использование полностью автоматизированного средства технического обслуживания [17].

Литература:- Рымуза, «Трибология полимеров», Архив строительства и машиностроения, Vol. VII, № (4), стр. 177-184, (2007).

- ASM International, Справочник ASM, том 18, «Технология трения, смазки и износа», Американское общество металлов, Парк металлов, Огайо, стр. 341-347, (1992).

- Нуруззаман, Д.М., Чоудхури, М.А., и Рахаман, М.Л. «Влияние продолжительности трения и нормальной нагрузки на коэффициент трения для полимерных и композиционных материалов», Промышленная смазка и трибология, Vol.

63, стр. 320–326, (2011).

63, стр. 320–326, (2011). - Лу Х., Ли Ю., Огури М., Пауэрс Дж., «Свойства композита стоматологической смолы со сферическим неорганическим наполнителем», Оперативная стоматология, Том 31, № 6, стр. 734-740, (2006).

- , Мешреф и А., Мазен и А. и И., Али. (2020). ИЗНОС ГИБРИДНОГО КОМПОЗИТА, УСИЛЕННОГО НАНОЧАСТИЦАМИ ДИОКСИДА ТИТАНА. 39. 89-101. 10.21608/jaet.2020.75738.

- Блау, П. Дж. Трение и износ материалов. Нью-Джерси: Noues Publications, 1989. .

- Knowels, G.D. Механизмы образования и отделения частиц износа. Ванкувер: Университет Британской Колумбии, 1994. .

- Людема К. Учебник по трибологии. Анн-Арбор: CRC Press, 19 лет.96.

- Бхушан, Б. Принципы и применение трибологии. Нью-Йорк: публикация Wiley-Interscience, 1999. .

- Формы износа и законы износа – обзор. Змитрович, А. 2006, Журнал теоретической и прикладной механики, стр. 219-253.

- ван Дроген, М. Переход к адгезионному износу смазанных концентрированных контактов. Энсхеде: Университет Твенте, 2005. .

- Классификация механизмов/моделей износа. Като, К. 2002, Журнал инженерной трибологии, стр. 349.-355.

- Рабинович, Э. (1995). Трение и износ материалов. Нью-Йорк, Джон Уайли и сыновья.

- Стандартная терминология, касающаяся износа и эрозии, Ежегодный сборник стандартов, том 03.02, ASTM, 1987, стр. 243-250

- Цудзимото, Акимаса и Баркмайер, Уэйн и Эриксон, Роберт и Нодзири, Ки и Нагура, Юко и Такамизава, Тошики и Латта, Марк и Миазаки, Масаси и Фишер, Николас. (2017). Износ полимерных композитов: современные взгляды на основные механизмы, методы оценки и влиятельные факторы. Обзор японской стоматологической науки. 54. 10.1016/j.jdsr.2017.11.002.

- К. Додия, Дж. П. Пармар, Исследование различных механизмов износа и методов его снижения, Международный журнал инновационных исследований в области науки и технологий, том 2, выпуск 09, февраль 2016 г., ISSN (онлайн): 2349-6010.

- Книга по техническому обслуживанию и технике безопасности К.

63, стр. 320–326, (2011).

63, стр. 320–326, (2011). Энсхеде: Университет Твенте, 2005.

Энсхеде: Университет Твенте, 2005.